耐衝撃ガラス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

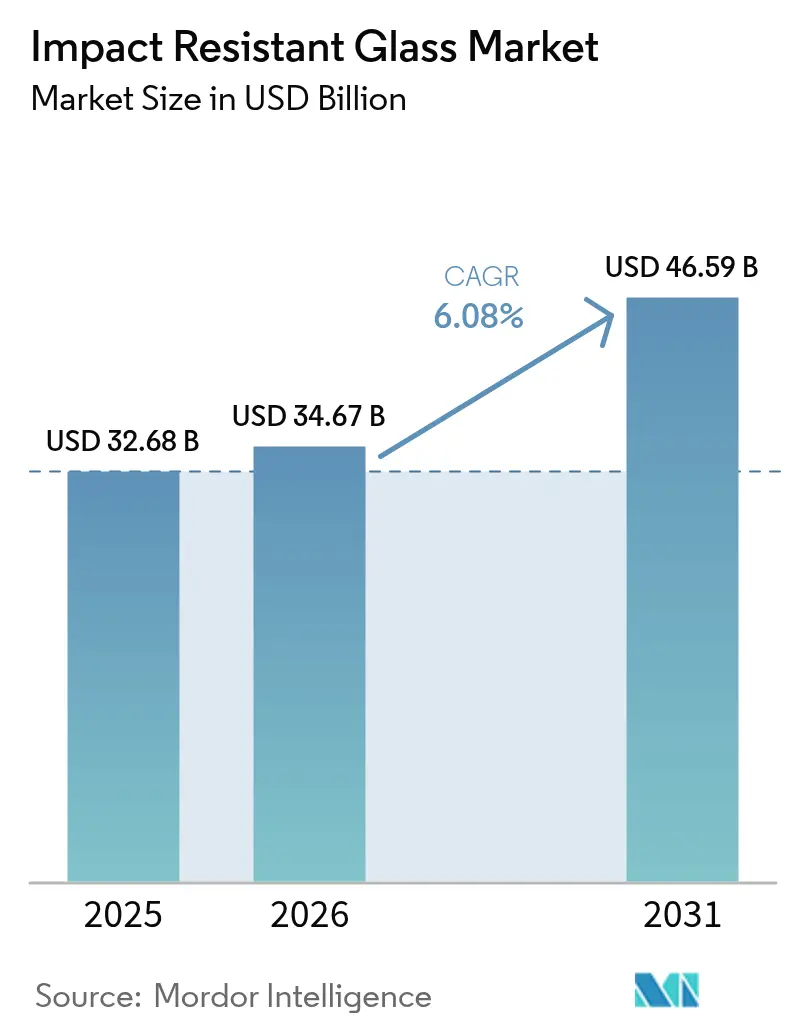

| 市場規模 (2026) | 34.67 十億米ドル |

| 市場規模 (2031) | 46.59 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる耐衝撃ガラス市場分析

耐衝撃ガラス市場規模は2025年に327億米ドルと評価され、2026年の346億7,000万米ドルから2031年には465億9,000万米ドルへ成長すると推定されており、予測期間(2026年〜2031年)のCAGRは6.08%です。嵐の激化、建設および自動車分野における厳格な採光基準の義務化、保険インセンティブの拡大が、資本コストが高止まりする局面でも需要を底堅く支えています。アジア太平洋地域は大規模建設プログラムにより数量面でリードし、北米はフロリダ州、テキサス州、ルイジアナ州が風飛来物被害区域を拡大するにつれてプレミアム価格帯での成長を牽引しています。合わせガラスセグメントは破片保持特性により引き続き主流を占めていますが、コスト最適化された強化加工ラインが勢いを増しています。自動車OEMは電気自動車の効率目標に対応するため、より軽量でセンサー対応のガラスを採用し、各国政府は爆風耐性インフラに投資して技術のフロンティアを押し広げています。全体として、深い研究開発パイプラインと複数の炉改造を持つメーカーが市場シェアを獲得しており、規模の小さな加工業者はエネルギー価格の変動と高い運転資本需要に苦慮しています。

レポートの主な要点

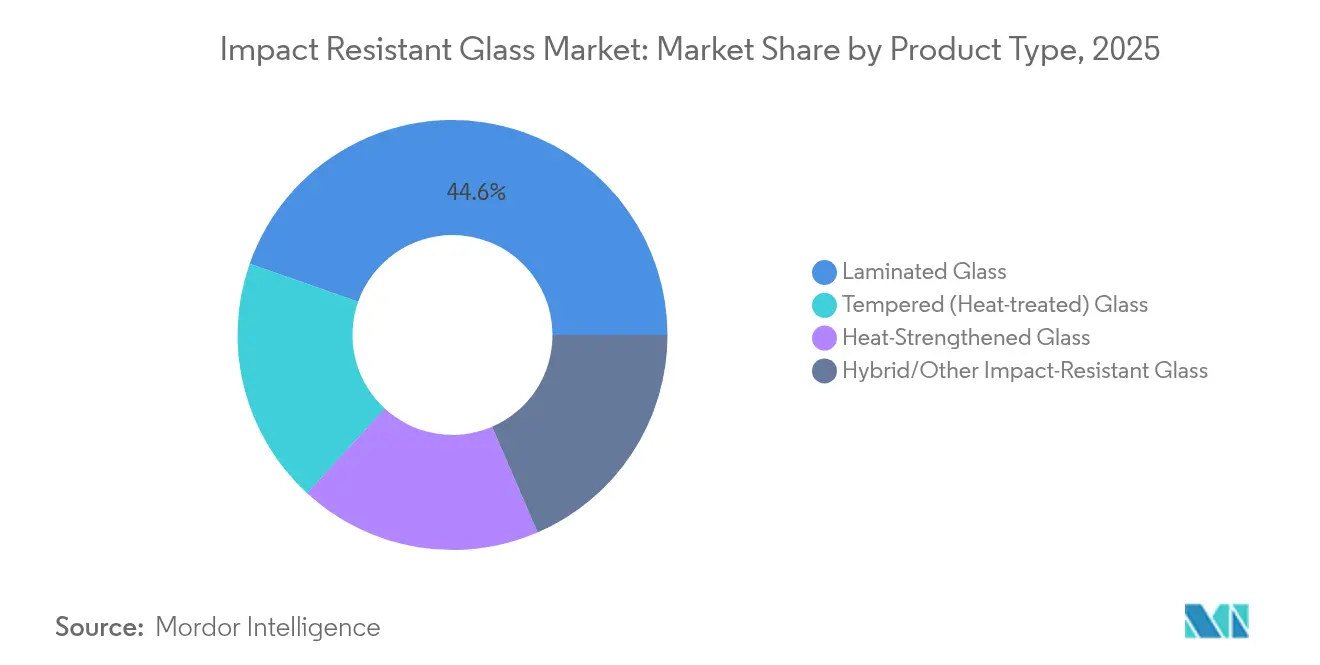

- 製品タイプ別では、合わせガラスが2025年の耐衝撃ガラス市場シェアの44.62%を占め、強化ガラスは2031年にかけてCAGR 7.39%で拡大する見込みです。

- 中間層別では、ポリビニルブチラールが2025年に48.63%の収益シェアを獲得し、アイオノプラスト中間層が年平均成長率7.46%で最も速い成長を記録する見込みです(2031年まで)。

- 用途別では、ファサード・カーテンウォール・窓が2025年の耐衝撃ガラス市場規模の40.74%を占め、フロントガラスおよびサイドライトは2031年にかけてCAGR 6.58%で拡大する見込みです。

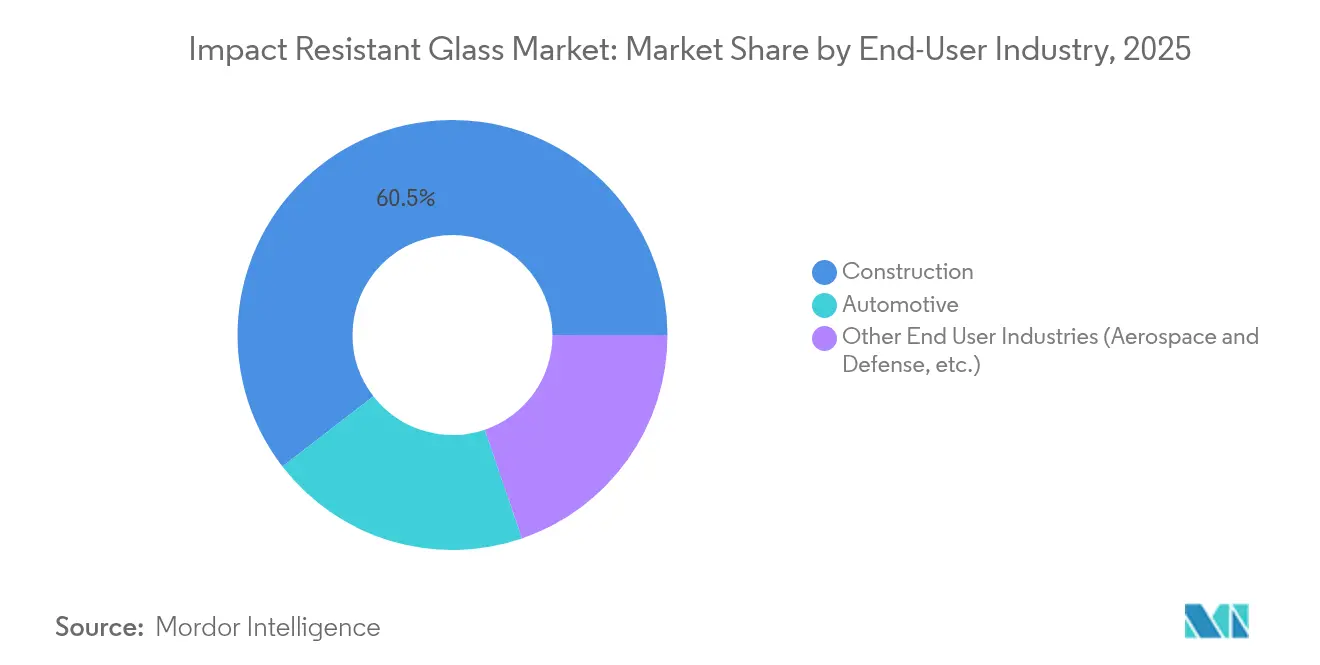

- エンドユーザー産業別では、建設が2025年の耐衝撃ガラス市場規模の60.47%を占め、自動車が2031年にかけてCAGR 7.18%で最も速い成長を示します。

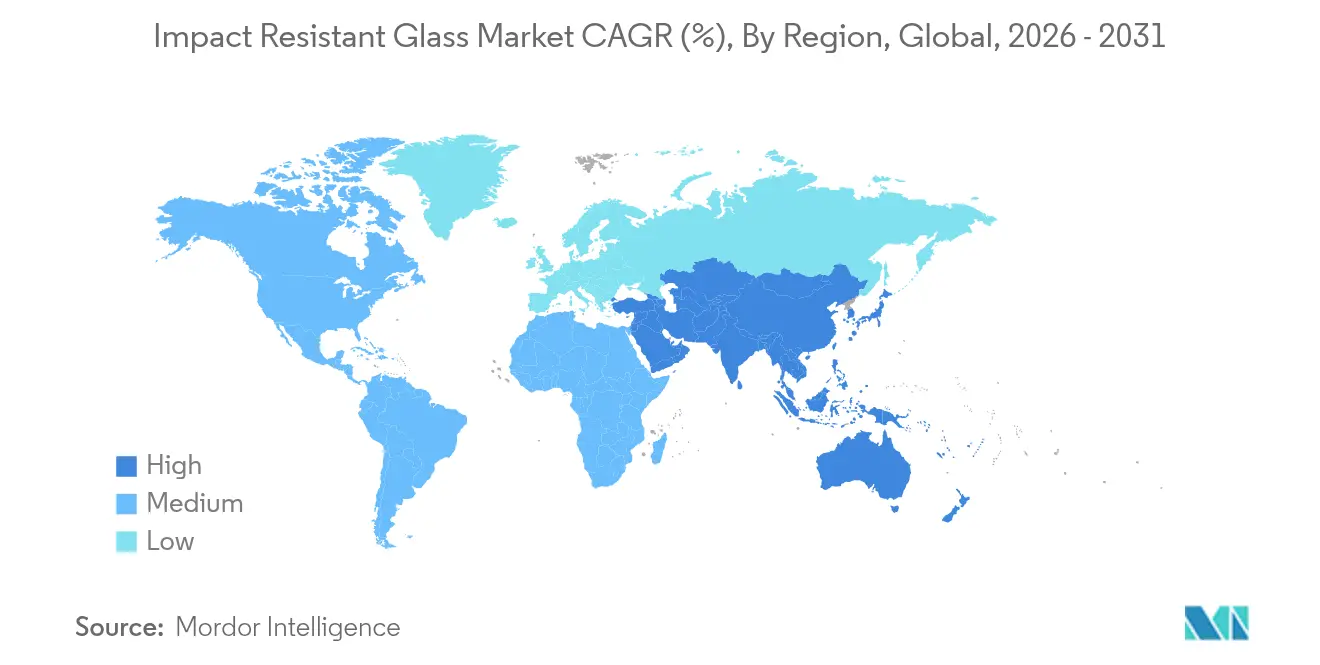

- 地域別では、アジア太平洋地域が2025年に39.88%の収益シェアで首位を占め、2031年まで年平均成長率7.62%で拡大します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

耐衝撃ガラス世界市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGRへの予測インパクト(%) | 地理的関連性 | インパクト時期 |

|---|---|---|---|

| ハリケーン多発地域における建設での採用拡大 | +1.8% | 北米メキシコ湾岸、カリブ海、東南アジア | 中期(2〜4年) |

| 自動車用採光部材に関する安全規制の強化 | +1.5% | 世界全体、欧州・北米での早期実施 | 短期(2年以内) |

| インフラセキュリティへの投資 | +1.2% | 世界全体、先進国市場に集中 | 長期(4年以上) |

| 既存建築物の気候レジリエンスを目的とした改修 | +1.0% | 北米、欧州、先進アジア太平洋 | 中期(2〜4年) |

| 衝撃評価ファサードに対する保険料インセンティブ | +0.9% | ハリケーン多発地域、主に北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハリケーン多発地域における建設での採用拡大

2023年フロリダ建築基準法(Florida Building Code)の改定により風飛来物被害区域が拡大され、開発業者は時速120マイルの風圧衝撃に耐えられる採光部材の指定が義務付けられました[1]フロリダ建築委員会、「フロリダ建築基準法第8版」、フロリダ建築委員会、flrules.org。ルイジアナ州とテキサス州も同様の改定を行っており、需要は従来の高速ハリケーンゾーン(High Velocity Hurricane Zone)を超えて拡大しています。ハリケーン・イアン(Hurricane Ian)後の保険金請求データによると、適合窓を使用した物件では支払件数が75%減少しました。建設業者にとっては二重のリターンが見込まれます。損害軽減に加え、保険会社から最大55%の割引が受けられ、追加設備投資を相殺できます。その結果、耐衝撃ガラス市場は沿岸部の新規集合住宅プロジェクトや公立学校において定常的な仕様採用を獲得しています。サプライヤーはジョージア州とテキサス州で合わせガラスラインを拡張し、輸送コストを抑制しながら台風シーズンの工事現場へのジャストインタイム納品を確保しています。

自動車用採光部材に関する安全規制の強化

連邦自動車安全基準(Federal Motor Vehicle Safety Standard)205は改定され、フロントガラスに組み込まれたカメラやライダーユニットに対応した、より高い衝撃閾値が要求されるようになりました[2]米国運輸省、「連邦自動車安全基準205」、道路交通安全局、nhtsa.gov。CorningのFusion5ラミネートはこれらの試験をクリアしながら重量を12%削減し、電気自動車の航続距離目標を支援します。欧州ではECE R43の改定を通じて同様の方向へ整合しており、2026年に発売されるOEMプラットフォームはすでに合わせサイドライトを採用確定しています。したがって、耐衝撃ガラス市場は世界同時展開によるメリットを享受し、新たなオートクレーブ投資の回収期間を短縮しています。一流ガラスメーカーは、光学性能と剛性のために薄いアイオノプラスト層を選好するEVスタートアップと複数年契約の交渉を進めています。

インフラセキュリティへの投資

改定された米国国防総省の基準では、大規模破損を伴わずに爆発衝撃に耐える採光部材が規定されています。ミズーリ大学(University of Missouri)の研究者らは、半分の厚みで同等の破片保持性能を実現し、カーテンウォールの重量制約を緩和しました。政府の裁判所、データセンター、空港がこれらのソリューションを採用し、1平方フィートあたりの平均販売価格を押し上げています。こうして耐衝撃ガラス市場は、かつてはニッチな防衛プロジェクトに限られていた案件を獲得するようになり、今や都市再開発においても主流となっています。メーカーは大型パネルを迅速に検証して連邦調達承認を確保するため、自動化された爆風試験装置を導入しています。

既存建築物の気候レジリエンスを目的とした改修

INOVUESの改修モジュールは、2枚構成のユニットを3枚構成の耐衝撃ガラスに変換し、熱損失を50%削減しながら外部騒音も低減します。マサチューセッツ州の光熱費補助制度により回収期間が5年を下回り、ボストンおよびケンブリッジの改修パイプラインを活性化しています。プロジェクト・ドローダウン(Project Drawdown)は、2050年までに高性能ガラス改修の普及によって88億2,000万トンのCO₂削減ポテンシャルがあると試算しています。不動産ファンドは現在、グリーンボード認証を取得するためにガラス改修を屋根断熱材や空調設備の刷新と組み合わせて実施しており、耐衝撃ガラスをエネルギー・プラス改修の要石に位置付けています。耐衝撃ガラス市場にとって、既存のファサードは変動の激しい新築サイクルとは異なる継続的な収益源となっています。

制約要因インパクト分析*

| 制約要因 | CAGRへの予測インパクト(%) | 地理的関連性 | インパクト時期 |

|---|---|---|---|

| 高い製造・設備コスト | -1.4% | 世界全体、特に新興市場への影響が大きい | 中期(2〜4年) |

| 原材料・エネルギー価格の変動 | -1.1% | 世界全体、エネルギー集約型地域への影響が大きい | 短期(2年以内) |

| 合わせガラスのリサイクルと埋立規制 | -0.8% | 欧州、北米、先進アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い製造・設備コスト

合わせガラスまたは強化加工ラインへの炉改造コストは、基本的なフロートガラス設備と比べて30〜40%高く、小規模加工業者の参入を制限しています。米国エネルギー情報局(U.S. Energy Information Administration)の報告によると、ガラス工場は燃料の73%を天然ガス、24%を電力が占め、二重のエネルギー価格リスクに晒されています[3]米国エネルギー情報局、「製造業エネルギー消費調査」、米国エネルギー情報局、eia.gov。生産者物価指数(Producer Price Index)のデータによれば2024年に4.5%の上昇が見られ、ゼネコンはこれを発注者に転嫁することへの抵抗感からマージンが圧迫されています。その結果、AGCのような多地域展開企業のみが、1サイト当たり3億米ドルを超える連続的な設備投資を正当化できる状況です。したがって、耐衝撃ガラス市場は大型炉が改修のために停止するたびに能力のボトルネックが生じるリスクを抱えています。

原材料・エネルギー価格の変動

ポリビニルブチラールの価格は石油化学製品の動向に連動しており、アイオノプラストシートは予算を重視するプロジェクトにとってプレミアムな価格が課題となっています。ガラスの溶融槽は1,500℃で無停止稼働するため、天然ガスのスポット価格急騰は溶融コストを直撃します。米国商務省は中国および マレーシア産フロートガラスに対するアンチダンピング調査を開始しており、調達計画に関税リスクが加わっています。不確実性に直面した加工業者は中間層の在庫を積み増し、手元資金を圧迫しています。これらの要因はアグレッシブな価格戦略を抑制し、コモディティ価格の上昇局面における耐衝撃ガラス市場の拡大を緩やかなものにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:強化ガラスの加速にもかかわらず合わせガラスが主導

合わせガラスは2025年の収益の44.62%を維持し、耐衝撃後に破片を保持するポリビニルブチラール層により耐衝撃ガラス市場の主軸となっています。沿岸部の建設業者やフロントガラス基材を選定する自動車メーカーは、建築基準や安全審査の要件を満たすためにこの特性に依存しています。強化ガラスは新型ローラー焼入れ設計による平坦性の向上とエネルギー使用量の削減により、2031年に向けてCAGR 7.39%で勢いを増しています。製造技術の革新により、加工業者はより低い単位コストで大型パネルを供給できるようになり、建築家が中層オフィスビルに強化ガラスの壁を採用する動きが広がっています。高強度ガラス(熱強化ガラス)は焼きなましガラスと完全強化ガラスの間のニッチな需要を満たし、熱応力を受ける大型ライトに好まれています。AGCのTemplite(テンプライト)プラットフォームは自動車グレードの光学性能を維持しながら5倍の耐衝撃性を実現します。繊維複合材料を埋め込んだ特殊ハイブリッドパネルは爆風および軍事施設に導入されていますが、現時点では耐衝撃ガラス産業の中では小規模なシェアを占めるにとどまっています。

第2世代の合わせガラスフォーマットはアイオノプラスト層を組み込むことで、厚みを抑えるのに十分な剛性をアセンブリに付与します。この再設計によりファサードの重量が軽減され、アルミ製マリオンのサイズが縮小されます。この変化はカーテンウォールの骨組みおよび施工労力において測定可能なコスト削減をもたらし、中間層のプレミアム価格が続く中でも合わせガラスの経済性を向上させています。したがって、強化ガラスの数量が速く伸びるかもしれませんが、合わせガラスの収益は堅調を維持し、2031年まで耐衝撃ガラス市場規模の多くを下支えします。

注記: 各セグメントの詳細なシェアはレポート購入後に入手可能です

中間層別:アイオノプラストの革新によって揺らぐPVBの優位性

ポリビニルブチラールは2025年の需要の48.63%を占めました。オートクレーブサイクルへの対応実績とリサイクル可能性により、フロントガラスや住宅用ドアの定番中間層としての地位を保っています。Eastmanが最近発売したSaflex LiteCarbon Clear(サフレックス ライトカーボン クリア)は内包炭素量を削減し、商業ビルのLEEDクレジット取得を目標としています。一方、アイオノプラスト製剤は高せん断弾性率によって薄いガラス積層体と軽量な車両用採光部材を可能にするため、CAGR 7.46%での成長が見込まれます。OEMは光学デバイスの精密な位置合わせが必要な箇所でアイオノプラストを選択しています。EVA中間層は配線を内包するフォトボルタイックガラスおよびスマートファサードでのシェアを拡大しており、EVA接合材はより高い局所温度に対応します。学術試験ではEVAの剛性がPVBと同等であることが確認されており、供給量が拡大すれば広範な採用が示唆されます。TPUおよび多層ラミネートは仕様価値が材料コストをはるかに上回るプレミアム爆風対応ニッチ市場を占め、耐衝撃ガラス市場をさらに多様化させています。

欧州の開発業者は、PVBスクラップの埋立処分を制限するサーキュラーエコノミー指令を遵守するため、バイオポリマーの採用を探っています。使用済み中間層を粉砕してフローリングやシーラントの原料にするリサイクルパイロット事業が進められており、ガラス工場の環境・安全衛生(EHS)予算を圧迫する廃棄問題の解消に役立つ可能性があります。商業的規模が確立するまではPVBが主流であり続けますが、アイオノプラストのマーケティングは熱帯地域の導入において重要な要素となる、高UV負荷下での透明性維持を強みとして打ち出しています。

用途別:ファサードがリードし、フロントガラスが加速

ファサード・カーテンウォール・窓が2025年の使用量の40.74%を占めました。都市部の建築家は採光の最大化とウェルネス重視の設計基準への適合のために天井まで達するガラスを指定しており、この方向性が耐衝撃ガラス市場をあらゆる大規模複合用途プロジェクトのパイプラインに定着させています。改修工事も重要であり、家主は融資条件のグリーン化と運用時の炭素排出量削減のために旧式のファサードを改修しています。車両用フロントガラスおよびサイドライトはCAGR 6.58%で最も速く成長するセグメントを形成しています。改定されたFMVSS 205試験とヘッドアップディスプレイ(HUD)の統合が合わせガラスの採用を促進し、1台当たりの平均ガラス面積を押し上げています。電気SUVはパノラミックルーフや遮音ガラスへの需要を増幅させており、安全性を犠牲にせずに室内快適性を高めています。構造用ガラスとガラスフロアはニッチな存在にとどまっていますが、高度な中間層で達成可能な究極の強度と剛性を示すことで、ガラスが構造材かつ保護材として長期的に認知されることを促進しています。

エンドユーザー産業別:建設の力強さと自動車の勢いの融合

建設業は2025年の世界収益の60.47%を産出し、フロリダ州、テキサス州、カリブ海全域のハリケーン基準要件によって牽引されました。超高層ビル開発業者は競争の激しい都市の景観で際立つために連続ガラス張りを採用し、耐衝撃ガラス市場に安定した需要量をもたらしています。最大55%に上る保険会社の割引はライフサイクル経済性を合わせガラスのファサードへと傾けており、採用を後押ししています。自動車は規模こそ小さいものの、2031年に向けてCAGR 7.18%で最も速く動くセグメントです。Fuyao Glassは電気自動車向けを主体とした58億米ドルの新型炉への投資でこの見通しを裏付けており、電気自動車は航続距離確保のため軽量なパネルを求めています。薄型アイオノプラストのフロントガラスと合わせサイドウィンドウは室内騒音を低減し、カメラの鮮明度を高め、新たな歩行者衝撃基準を満たします。航空宇宙・防衛の受注は防弾キャビンやパイロット用キャノピーを含み、予算が主流プロジェクトを大幅に上回るマージンを持つエキゾチックな多層積層体を正当化します。

米国および欧州の公共セクターによる改修プログラムも建設需要を押し上げており、自治体が嵐対策と省エネを許認可条件に結びつけているためです。このトレンドは金利上昇時に個人住宅オーナーの裁量的支出が落ち込む局面を相殺し、耐衝撃ガラス市場の安定化に寄与しています。

注記: 各セグメントの詳細なシェアはレポート購入後に入手可能です

地域分析

アジア太平洋地域は2025年の価値の39.88%を占め、CAGR 7.62%で成長する見通しです。大規模な高速鉄道駅を含む中国のインフラプログラムは、大型の合わせガラス天窓を使用しており、炉の連続稼働を支えています。インドのスマートシティ推進と商業ビルの建設ブームが需要量を拡大する一方、フィリピンおよびベトナムにおける嵐への備えに関するガイドラインが学校や病院での耐衝撃パネルの仕様採用を促進しています。Fuyao Glassによる91億米ドル規模の複数拠点への拡張はフロートキャパシティおよび下流の合わせガラス製造能力を増強し、地域内の輸送最適化と自動車輸出プラットフォームへの迅速な供給を確保しています。したがって、当地域のサプライヤーが設定する価格基準はグローバルな入札に波及し、耐衝撃ガラス市場の軌道に影響を与えています。

北米は規模において第2位にランクされます。フロリダ州の風飛来物被害に関するより広範なルールは、かつては低リスクとみなされていた郡にも適用されており、パイプラインの視認性を高めています。保険リベートは新築・改修双方の財務的インセンティブを増幅させています。国内のフロートガラス供給は逼迫したままであり、連邦官報(Federal Register)がアジア産輸入品へのアンチダンピング調査を指摘しており、国内の価格競争力を守るコスト転嫁の可能性が示唆されています。ミシガン州とテネシー州の自動車メーカーは先進運転支援システム(ADAS)センサーを統合した合わせガラスフォーマットにフロントガラスラインを転換しており、沿岸部の建設需要を超えた需要を強化しています。これらの力が組み合わさり、エネルギー費用が変動する中でも安定した成長を固めています。

欧州は持続可能性のリーダーとして前進しています。Saint-GobainのフランスにおけるハイブリッッドEDG(電気炉)はCO₂を75%削減し、その生産物は低炭素建物認証の要件を満たしています。EU「改修の波」(Renovation Wave)プログラムはファサード改修のための資金を拠出しており、老朽化した住宅ストックへの合わせガラスパネルの導入を促進しています。ドイツとオーストリアは再生可能エネルギーの統合を推進しており、EVAラミネートのフォトボルタイックガラスが早期採用者を獲得しています。同時に、大使館や鉄道駅向けの爆風耐性ガラスの仕様は、セキュリティ評価の変化を受けて普及が進んでいます。強力なリサイクル義務によりメーカーには使用済みPVBのソリューション革新が求められており、耐衝撃ガラス市場全体の製品設計の選択に影響を与えています。

競合状況

耐衝撃ガラス市場は緩やかな集約を示しています。AGC、Saint-Gobain、Fuyao Glassは少なくとも3大陸にわたる製造拠点を展開しており、グローバルゼネコンとの複数地域調達契約を可能にしています。Corningは超薄型・高透明度ラミネートを生み出す独自の融合プロセスによって差別化を図っています。Eastmanは内包炭素量の低いPVBラインで中間層の価値を強化し、内包排出量目標と整合させています。

共同研究開発(R&D)ベンチャーは混合温度ラミネートの破損モードを予測するデジタルモデリングを拡張しており、試験サイクルを短縮しています。AGCとROSIによるリサイクル連携などのアライアンスは、太陽光・建築ガラスのカレット( cullet)のクローズドループ利用を目指し、EUのサーキュラーエコノミー要件を満たしています。中規模の地域プレーヤーは、ジャストインタイム供給を求めるゼネコンに対応するため、強化加工の設備増強と地域の建築基準への専門性に注力しています。しかし、炉の高い資本コストが参入障壁を際立たせたままにしているため、耐衝撃ガラス市場は分散した職人的事業者ではなく、一握りの研究開発力豊かな事業者によって形成され続けています。

耐衝撃ガラス産業のリーダー企業

Saint-Gobain

AGC Inc.

Nippon Sheet Glass Co., Ltd

Vitro Architectural Glass

Guardian Industries Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:MITER Brandsの Diamond Glassは「2025年 サステナブル・プロダクト・オブ・ザ・イヤー」に選出されました。これは軽量な合わせガラスであり、高度なエネルギー効率とハリケーン、不法侵入、騒音、紫外線に対する強力な保護を提供するもので、同社の持続可能な耐衝撃材料における革新力を示しています。

- 2024年3月:中国科学院(CAS)傘下の中国科学技術大学(USTC)の研究者らが高度な複合ガラスを開発しました。このガラスは貝殻の真珠層にインスパイアされた構造とせん断硬化ゲル(SSG)材料を組み合わせており、透明性を維持しながら優れた断熱性と耐衝撃性を実現しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

我々の調査では、耐衝撃性ガラス市場を、風による破片、爆風、自動車の衝撃を受けても無傷である合わせガラス、熱処理ガラス、ハイブリッドガラス製品と定義し、建築、自動車、限られた特殊用途の新築用または交換用として販売している。

適用除外:ガラスと組み合わされていない一体型のポリカーボネートまたはアクリル板は適用除外とする。

セグメンテーションの概要

- 製品タイプ別

- 合わせガラス

- 強化(熱処理)ガラス

- 高強度ガラス(熱強化ガラス)

- ハイブリッド・その他の耐衝撃ガラス

- 中間層別

- ポリビニルブチラール(PVB)

- アイオノプラストポリマー

- エチレン酢酸ビニル(EVA)

- その他中間層(熱可塑性ポリウレタン(TPU)等)

- 用途別

- ファサード・カーテンウォール・窓

- 構造用ガラスおよびガラスフロア

- フロントガラスおよびサイドライト

- セキュリティ・爆風耐性設備

- エンドユーザー産業別

- 建設

- 自動車

- その他エンドユーザー産業(航空宇宙・防衛等)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ

- アジア太平洋

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、フロリダのファサードエンジニア、日本のグレージングコントラクター、ティアワンOEMのウィンドスクリーン調達マネージャー、ドイツの中間膜フォーミュレーターにインタビューを行った。これらのヒアリングにより、二次資料では部分的にしか見ることができなかった需要促進要因、現実的な価格帯、後付け率、規制のリードタイムが検証された。

デスクリサーチ

まず、国際基準審議会(International Code Council)、ASTM、米国国立ハリケーンセンター(US National Hurricane Center)、ユーロスタット・カムクスト(Eurostat Comext)、北米ガラス協会(Glass Association of North America)などの団体からオープンデータを収集した。次に、建設許可ダッシュボード、自動車生産台帳、ラミネート加工能力を開示する投資家提出書類を調査した。D&B HooversとDow Jones Factivaの有料フィードは、企業の収益規模を測定し、リアルタイムの工場拡張を追跡するのに役立った。Questelから特許ファミリーを検索すると、高エネルギーイオノプラスト中間膜の採用曲線が明らかになり、Volzaの税関記録から地域の貿易収支が明らかになった。また、Volzaの税関記録は、地域の貿易収支を明らかにした。ここに挙げた情報源は、デスクワークを例示したものであり、他にも多くのデータベースや技術雑誌を参照した。

マーケット・サイジングと予測

トップダウンの構成は、まずフラットガラスの出力と層間出荷データから始まり、次にハリケーン、地震、装甲用途への浸透率を調整する。サンプリングされた面積加重ASPの選択的なボトムアップチェックにより、キャリブレーションの前に合計を確認する。主要なモデルは、都市部の床面積の増加、カテゴリー3以上の暴風雨の上陸、ユニットあたりの車両グレージング面、層間混合シフト、エネルギーコード採用スコアなどである。予測は、GDP、建築物完成、軽自動車組立との多変量回帰で実行され、シナリオバンドは専門家のコンセンサスを得てストレステストされる。きめ細かなサプライヤーデータのギャップは、3年間の移動平均と地域固有の価格プロキシによって埋められる。

データ検証と更新サイクル

アウトプットは、3つのバリアンスゲート、ピアレビュー、マネジメントのサインオフを通過する。12ヶ月ごとに更新し、工場閉鎖、コード改訂、需要変動があった場合は暫定的な更新を行います。各クライアントに納品する前に、アナリストのパスが更新されます。

モルドールの耐衝撃ガラス・ベースラインが揺るがない理由

各社がスコープ、価格設定、更新頻度にばらつきがあるため、公表されている数字は異なる。Mordor Intelligenceによると、2025年の市場規模は326.8億ドルに達する。他の出版社は、2024年の市場規模をそれぞれ311.0億ドル、313.2億ドルとしているが、ポリマーのみのパネルを売上に組み入れたり、各地域のASPを固定しているため、年初の合計が膨らみ、CAGR予測に歪みが生じている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 320.68億米ドル(2025年) | モルドール・インテリジェンス | - |

| 31.10億米ドル(2024年) | グローバル・コンサルタンシーA | ポリマーシートを数え、直線的に成長させる |

| 313.2億米ドル(2024年) | 産業リサーチハウスB | 一律ASPを適用し、5年間リフレッシュ |

この比較から、モルドールの規律あるスコープ、混合法のモデリング、毎年の更新は、意思決定者にバランスの取れた透明性の高いベースラインを提供し、明確な変数にトレースすることができ、限られたリソースでそれを繰り返すことができることがわかる。

レポートで回答される主要な質問

耐衝撃ガラス市場の現在の規模はどれほどですか?

市場は2026年に346億7,000万米ドルと評価されており、CAGR 6.08%を反映し、2031年までに465億9,000万米ドルに達する見込みです。

製品タイプ別で最大シェアを持つセグメントはどれですか?

合わせガラスは44.62%で最大のシェアを占めています。その中間層が破片を保持することにより、厳格な安全基準やハリケーン関連の建築基準の要件を満たすためです。

耐衝撃ガラス市場で最も速く成長している地域はどこですか?

アジア太平洋地域は2025年収益の39.88%でリードしており、中国のインフラプログラムとインドの拡大する建設パイプラインに牽引されてCAGR 7.62%での成長が予測されます。

なぜ自動車セクターが最も速く成長するエンドユーザー産業ですか?

改定されたFMVSS 205規制、電気自動車の軽量化目標、フロントガラスへのカメラ・センサー統合の必要性が、2031年に向けてCAGR 7.18%の自動車用採光部材需要を後押ししています。

最終更新日: