耐傷性ガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

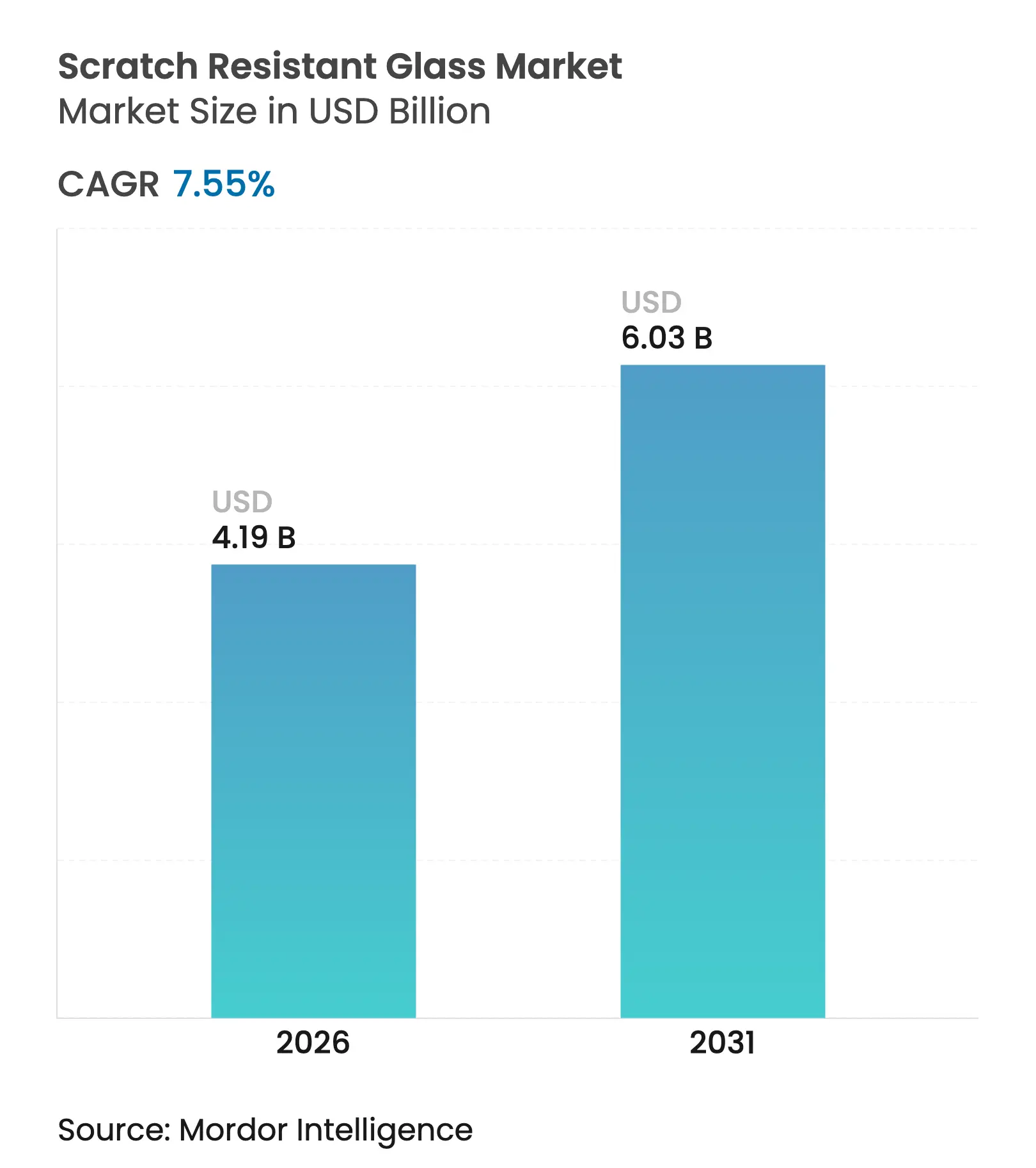

| 市場規模 (2026) | 4.19 十億米ドル |

| 市場規模 (2031) | 6.03 十億米ドル |

| 成長率 (2026 - 2031) | 7.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

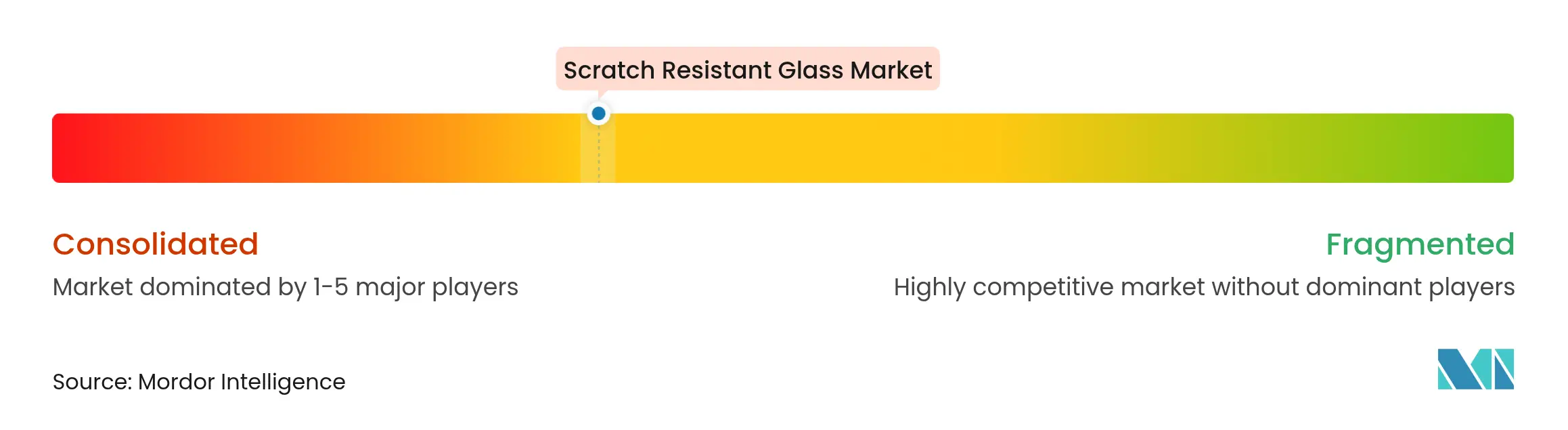

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる耐傷性ガラス市場分析

耐傷性ガラス市場規模は、2025年の39億米ドルから2026年には41億9,000万米ドルに成長し、2026年〜2031年の期間において7.55%のCAGRで2031年には60億3,000万米ドルに達すると予測されています。スマートフォン、タブレット、電気自動車、およびウェアラブル医療機器における耐久性ディスプレイ表面への堅調な需要がこの見通しを支えています。化学強化ガラスはコストリーダーシップを維持しており、一方でサファイアガラスはプレミアムブランドが硬度の限界を押し広げるにつれて最も急速な成長を遂げています。電気自動車における大型車載ディスプレイの拡大、折りたたみ式有機発光ダイオード(OLED)端末の人気上昇、およびプレミアム機器の既存導入台数の老朽化が相まって、エンドマーケット全体での採用が広がっています。メーカーはアジア太平洋地域での生産能力増強を加速させ、スループット向上、不良率低減、エネルギー使用量削減のためにイオン交換技術、表面処理技術、リサイクル技術への投資を行っています。競争は価格よりも技術を中心に展開しており、既存企業は知的財産ポートフォリオの強化、垂直統合の深化、拡張現実(AR)光学部品や自動車コックピットガラスなど次世代ニッチ市場を標的としています。

主要レポートのポイント

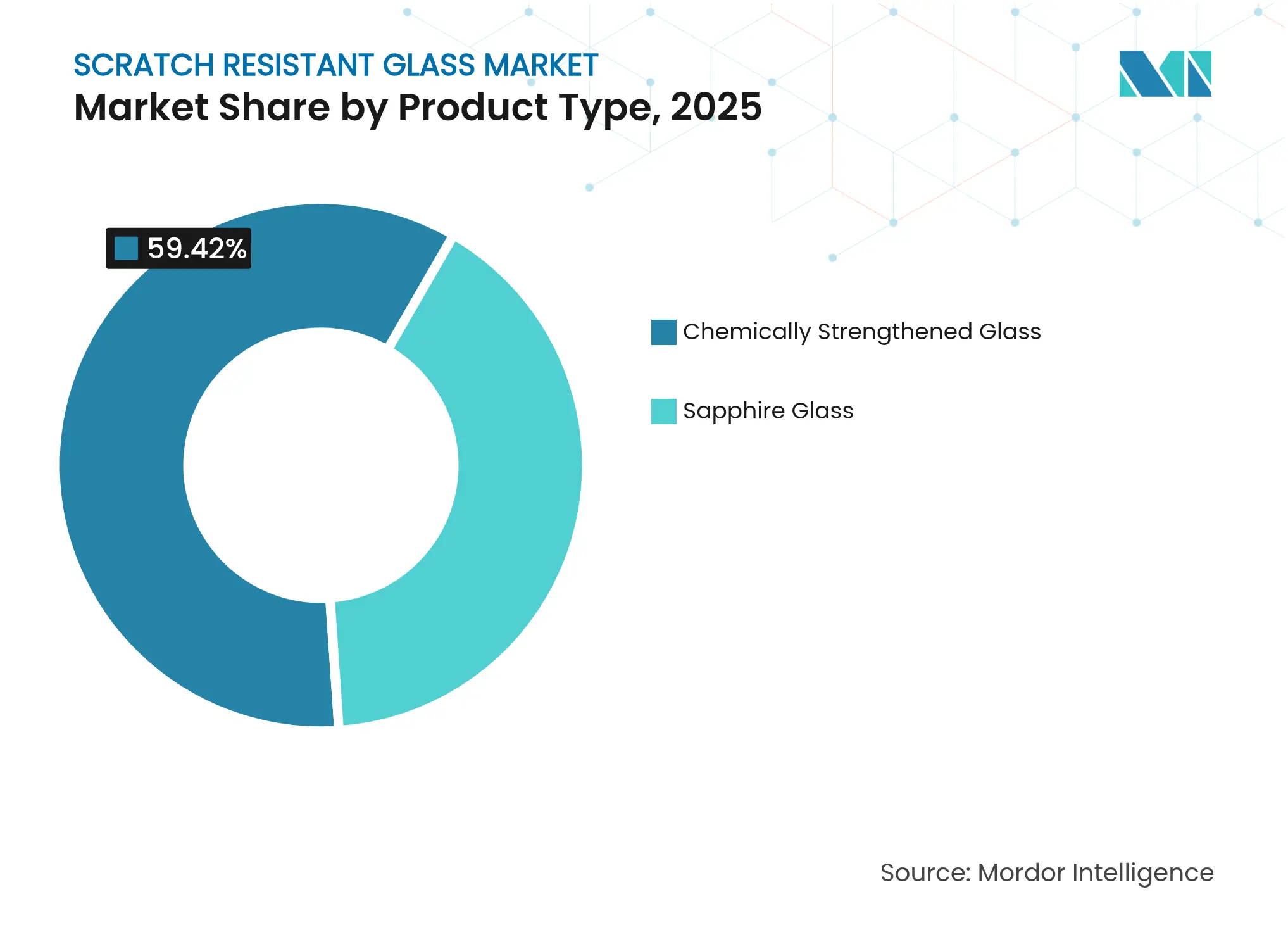

- 製品タイプ別では、化学強化ガラスが2025年の耐傷性ガラス市場シェアの59.42%を占めてリードしており、サファイアガラスは2031年にかけて8.42%のCAGRで拡大する見込みです。

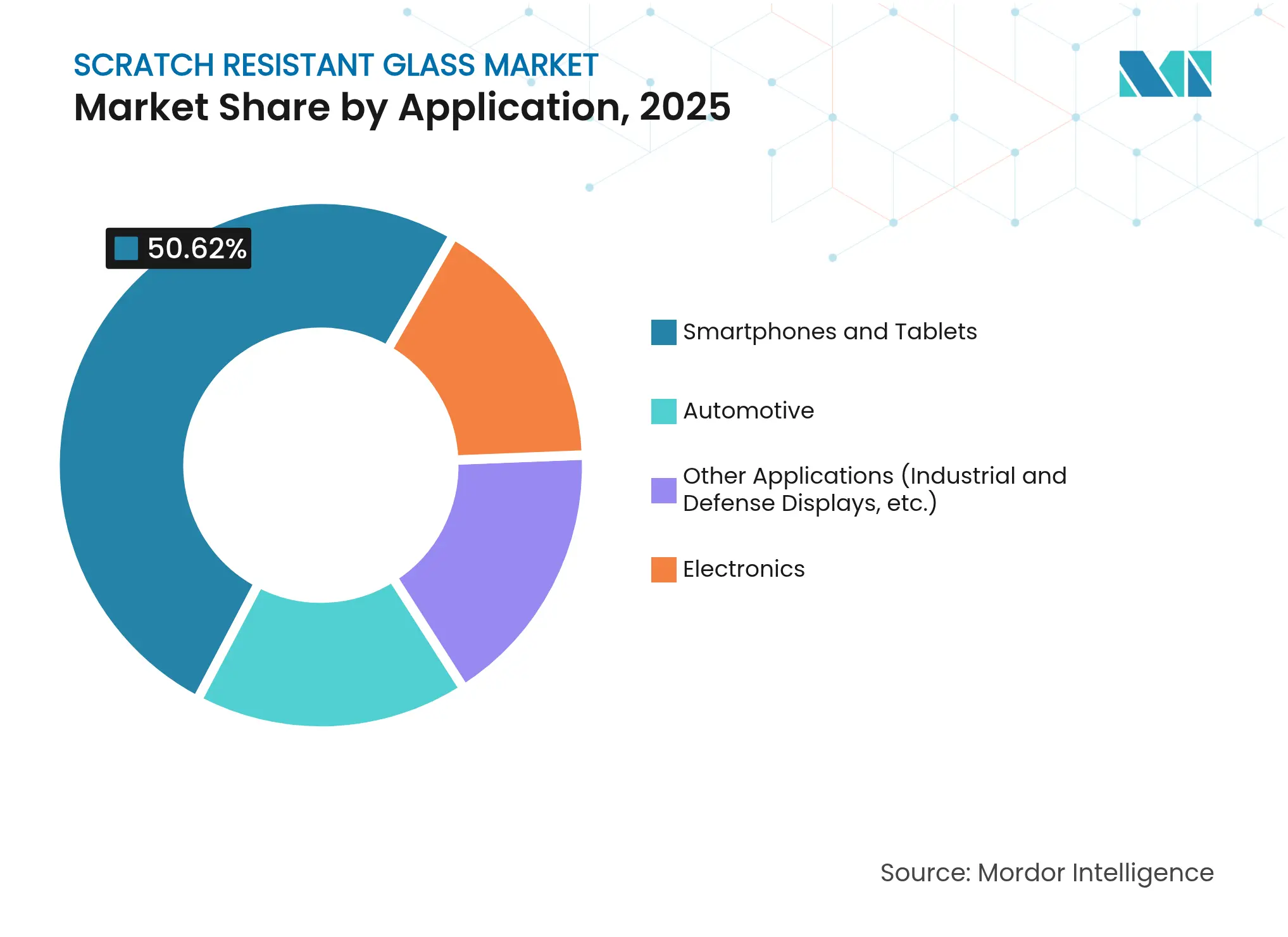

- 用途別では、スマートフォンおよびタブレットが2025年の耐傷性ガラス市場規模の50.62%のシェアを占めており、自動車用ディスプレイは2031年にかけて8.31%のCAGRで成長しています。

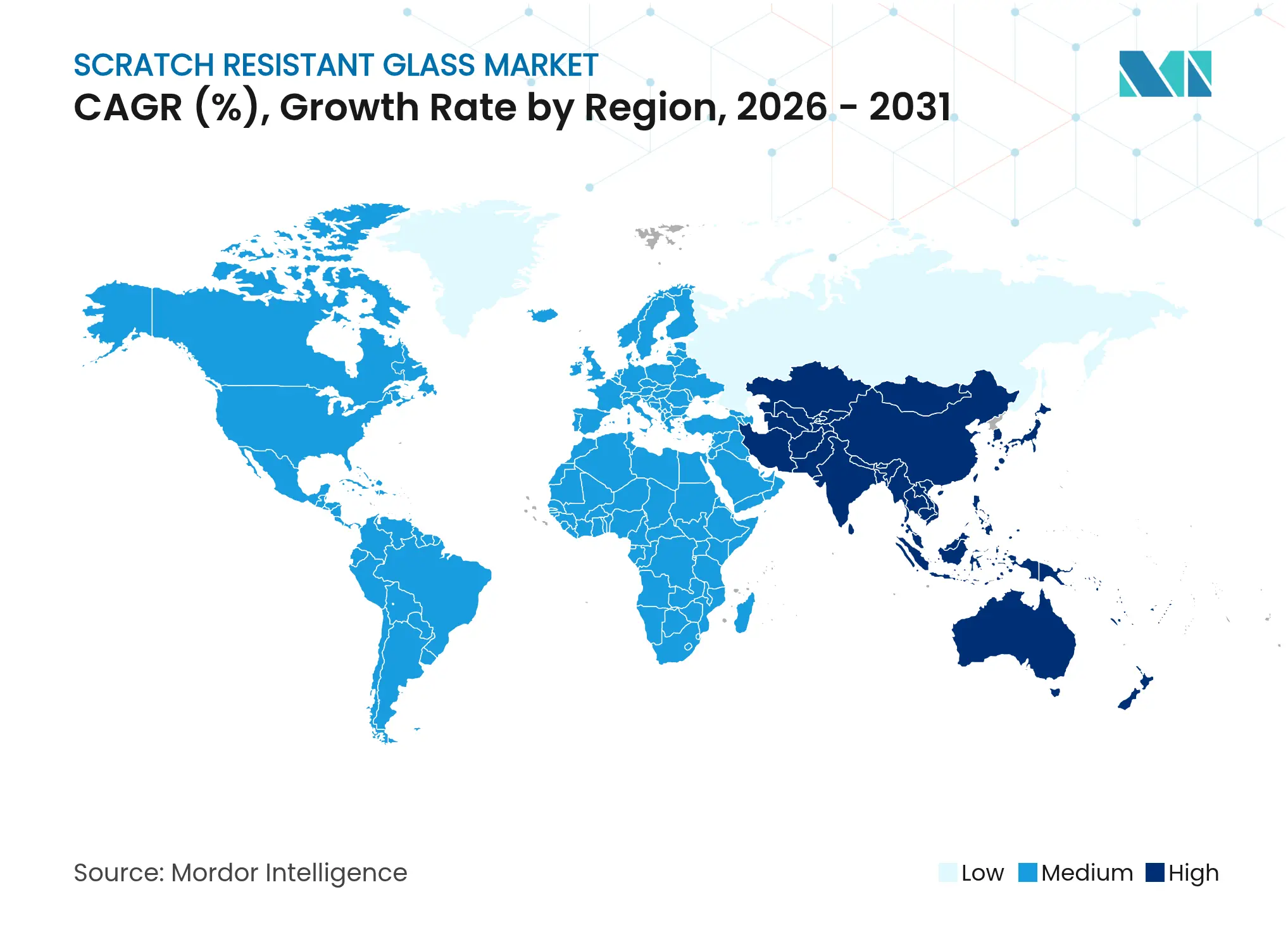

- 地域別では、アジア太平洋が2025年の耐傷性ガラス市場シェアの43.58%を占め、2031年にかけて8.2%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル耐傷性ガラス市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏におけるスマートフォンおよびタブレット出荷台数の増加 | +2.1% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 電気自動車(EV)およびコネクテッドカーにおける車載ディスプレイ面積の急増 | +1.8% | グローバル、中国・欧州・北米での早期先行 | 長期(4年以上) |

| プレミアム民生用電子機器の強い買い替えサイクル | +1.5% | 北米・EU、アジア太平洋へ拡大 | 短期(2年以内) |

| 折りたたみ式有機発光ダイオード(OLED)向け超薄型フレキシブルガラスへの需要 | +1.2% | グローバル、韓国・中国主導 | 中期(2〜4年) |

| ウェアラブル医療・健康機器への統合 | +0.9% | 北米・EU、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済圏におけるスマートフォンおよびタブレット出荷台数の増加

アジア太平洋における端末普及の加速は、特に耐久性を優先する中価格帯の初めてのユーザーを中心に、耐傷性カバーガラスへの基礎需要を高めています。地域の電子商取引は2025年までにグローバル国内総生産(GDP)の6.1%に達すると予測されており、モバイル中心のライフスタイルを増幅させて機器使用頻度を高め、表面損傷のリスクを引き上げています。これに対応して、Corningはエントリーレベルのスマートフォン向けにGorilla Glass 7iを投入し、標準的なリチウムアルミノケイ酸塩ガラスの2倍の耐傷性を誇ると謳っています [1]Corning Incorporated、「Gorilla Glass 7i テクニカルブリーフ」、corning.com。この段階的なポートフォリオにより、端末の相手先商標製品製造業者(OEM)はユーザーエクスペリエンスを損なうことなく部品表(BOM)予算に合わせた耐久性を選択できます。インド、インドネシア、フィリピンにおける継続的な都市化と可処分所得の上昇が二桁の出荷台数成長を持続させ、それが耐傷性ガラス市場に直接流入しています。

電気自動車およびコネクテッドカーにおける車載ディスプレイ面積の急増

電気自動車のキャビン設計はアナログボタンをパノラミックタッチスクリーンおよびヘッドアップディスプレイに置き換えており、自動車用ガラス表面積の飛躍的な拡大を促進しています。フロントガラス背面に埋め込まれた統合型運転支援センサーは精確な光学的透明性を必要とし、わずかな傷でさえライダーやカメラ信号を偏向させる可能性があります。Corningのイオン交換ベースの超薄型曲げ可能ガラスは、スペースを節約し、ベゼル幅を縮小し、乗員の人間工学を改善する曲面ダッシュボードを実現します。中国の電気自動車(EV)セグメントが早期採用をリードし、コックピットのデジタル化ロードマップで欧州ニュー・カー・アセスメント・プログラム(NCAP)安全基準を満たす耐傷性光学部品を指定している欧州プレミアムブランドがそれに続いています。広範な普及は耐傷性ガラス市場の長期的な需要の可視性を支えています。

プレミアム民生用電子機器の強い買い替えサイクル

プレミアム機器の所有者は最新のプロセッサ、カメラアレイ、耐久性のある筐体を求めて頻繁に買い替えます。Corning Gorilla Armor 2を搭載したSamsungのGalaxy S25 Ultraは、コンクリート上2.2mからの落下に耐え、従来モデルより4倍高い耐傷性を実現しています。優れた落下・摩耗耐性の指標は高い価格を正当化し、所有サイクルを短縮させ、ガラスサプライヤーに継続的な収益源をもたらします。Corningはすでに全世界で80億台を超える機器にガラスを供給しており、更新の機が熟した成熟しつつも拡大を続ける導入台数を示しています。

折りたたみ式OLEDに向けた超薄型フレキシブルガラスへの需要

折りたたみ式スマートフォンおよびタブレットは1mm未満の曲げ半径を必要とするとともに、ポケットやバッグの中での鍵、硬貨、粒子状物質による傷に耐えなければなりません。強化された表面圧縮を持つ可変厚ガラスは、柔軟性と硬度の両方の基準を満たしています。Corningはヒンジ耐久性にとって重要なパラメータである厚さの均一性を管理するため、溶融から仕上げまでのサプライチェーンを垂直統合しました。折りたたみ形状がラップトップやタブレットに波及するにつれ、耐傷性ガラス市場はプレミアムマージンを提供する高付加価値ニッチを獲得しています。

制約要因インパクト分析*

| 制約要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製造コストおよび設備投資コスト | -1.4% | グローバル、新興市場への浸透に影響 | 短期(2年以内) |

| 厚いサファイア基板における光学的歪み | -0.8% | グローバル、プレミアム用途に影響 | 中期(2〜4年) |

| コスト競争力のあるポリマーハードコーティング | -1.1% | グローバル、価格敏感セグメントでより顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い製造コストおよび設備投資コスト

耐傷性ガラスの製造には、特殊な設備と精密管理された環境への多大な設備投資が必要であり、参入障壁を生み出すとともに、グローバル市場全体での生産拡張性を制限しています。イオン交換炉、クリーンルーム研磨ライン、およびプラズマ蒸着チャンバーは、新規参入者を阻む数百万ドル規模の投資を要します。焼きなまし中の1分間の停電により6ヶ月分の生産物が破損し、1日当たり20万ユーロ(21万6,440米ドル)のコストが生じ得るため、Saint-GobainはSchneider Electricとソフトウェア定義自動化に関するパートナーシップを締結してダウンタイムを軽減しています [2]Compagnie de Saint-Gobain、「2024年年次決算」、saint-gobain.com。資本集約度は統合を加速させ、大規模工場と堅固な財務基盤を持つ既存企業が有利となります。

厚いサファイア基板における光学的歪み

サファイアガラスの製造は、厚い基板における光学的歪みという固有の課題を抱えており、化学強化ガラスと比較して優れた硬度特性にもかかわらず用途範囲が制限されています。研削パラメータに関する研究では、砥石速度が表面粗さおよび亀裂損傷深さに与える影響が大きく、許容できる光学品質を達成するには最適条件の精密制御が必要であることが明らかになっています。サファイア結晶における亀裂損傷深さは光学性能と直接相関しており、厚さ、耐久性、視覚的明瞭さの間のトレードオフが設計柔軟性を制約しています。メーカーがプロセスウィンドウを完成させるまで、サファイアはカメラレンズ、時計カバー、および一部のフラッグシップ端末に限定され、耐傷性ガラス市場の上昇余地を制限するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コストリーダーシップ対プレミアム差別化

化学強化ガラスは2025年の耐傷性ガラス市場において59.42%のシェアを占めており、成熟した生産ライン、高い歩留まり、および主流端末の組み立てとの互換性から恩恵を受けています。SCHOTTのXensationシリーズはリチウムアルミノケイ酸塩とホウケイ酸塩化学を組み合わせて表面圧縮を高め、サファイアレベルのコストを負担することなくより優れた落下保護を実現しています。AGC Inc.はイオン交換に電子サイクロトロン共鳴イオン注入を補完しており、窒素原子がシリカネットワークを緻密化し、微妙な反射防止グラデーションを可能にしながら硬度を向上させています。こうした反復的な改善は、部品表管理が厳格な大量生産用途におけるこのセグメントの既存地位を守っています。

サファイアガラスは市場において最も急成長している製品タイプであり、2031年にかけて8.42%のCAGRで拡大しています。プレミアムスマートフォンメーカーはサファイアカメラレンズカバーや時計ベゼルを採用し、耐久性をブランドの精神として訴求しています。結晶成長サイクルを短縮するより小さなブール径など、プロセスの改良によりコスト面での不利が徐々に解消されています。しかしながら、研削・研磨の課題が引き続きパネルサイズを制限しており、耐傷性ガラス市場全体におけるこのセグメントのシェアは中程度に留まっています。そのため、サプライヤーはサファイアをハロー素材として位置づけ、研究開発(R&D)に充当するマージンを確保しつつ、より広範な製品ファミリーを守っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

用途別:コックピットのデジタル化が需要構造を塗り替える

スマートフォンおよびタブレットは2025年の耐傷性ガラス市場規模の50.62%を占めていますが、普及率が90%を超える先進国では出荷台数の成長が頭打ちになりつつあります。現在、価値は折りたたみ式や専門的なガラス積層を必要とするゲーミングフォンなどの差別化されたサブセグメントへと移行しています。自動車用ディスプレイは8.31%のCAGRで最も急成長している用途を代表しており、機械式ノブからマルチパネルタッチインターフェースへの移行が牽引しています。運転支援システムに関する規制要件は光学品質と耐傷性を安全基準への適合の中心に置いており、自動車メーカーをプレミアムガラスに向かわせています。

ウェアラブル、拡張現実(AR)・複合現実(MR)ゴーグル、および産業用制御スクリーンが補完的なニッチ市場を形成しています。AGC Inc.のM100/200ガラス基板は、ウェーブガイドの明瞭性に不可欠な2nm未満の表面粗さを実証し、拡張現実光学部品として2025年の国際コンシューマー・エレクトロニクス・ショー(CES)賞を受賞しました。これらの専門分野は、厳密な厚さ許容差とゼロに近い複屈折を実現できるサプライヤーに報いをもたらします。量は端末レベルに及ばないものの、プレミアム価格が収益貢献を高め、耐傷性ガラス市場を民生用電子機器の枠を超えて拡大させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

地域分析

アジア太平洋は2025年時点で耐傷性ガラス市場シェアの43.58%を占め、2031年にかけて8.2%のCAGRで成長すると予測されています。中国、韓国、インドの国内スマートフォン有力企業はCorning Incorporated、AGC Inc.、またはSCHOTT AGのガラスを中価格帯およびフラッグシップの各層に組み込んでおり、埋め込まれた需要の可視性を確保しています。インドの生産連動型優遇措置(PLI)スキームはCorningとOptiemusからカバーガラス仕上げ投資として10億3,000万米ドルを呼び込み、840人の雇用を創出して地域のサプライチェーンを深化させています。中国本土は既存のディスプレイ工場と急成長する電気自動車(EV)生産量を活用してガラス調達を地産地消化しており、一方で日本と韓国の企業は超薄型・フレキシブル品種における上流側のイノベーションを牽引しています。

北米は技術的強国であり続けています。Corningのニューヨーク州での3億1,500万米ドルの拡張により、半導体パッケージングガラスに使用される高純度溶融シリカの生産能力が増強され、CHIPS法の3,200万米ドルの補助金支援と整合しています。確立されたプレミアム端末基盤は、初めての購入ではなく機能採用によって促進された買い替えを優先し、平均販売価格を高水準に保ち、機器1台当たりのガラス含有量を強固なものにしています。

欧州は持続可能性のリーダーシップを強化しています。Saint-Gobainは2024年に479億ユーロの売上を記録し、製品レンジのほぼ90%をゆりかごから墓場まで(Cradle-to-Cradle)基準で認定しました。AGC Inc. Interpaneはドイツとオーストリアのガラス工場に太陽光発電屋根を導入し、二酸化炭素(CO2)排出量を削減してエネルギーコストを安定させています。自動車の電動化は、拡張現実運転支援ディスプレイを搭載した耐傷性フロントガラスオーバーレイへの需要を喚起しています。厳格な廃棄物指令がリサイクル率を押し上げ、光学グレードの純度を維持する閉ループカレット処理の研究を促進しています。

南米と中東・アフリカは規模は小さいながらも増加しつつある量を貢献しています。ブラジル、ナイジェリア、サウジアラビアにおけるスマートフォン普及率はいまだグローバル平均を下回っており、初回採用の余地があります。地域の組み立てハブは国内生産能力が拡大するまでアジア太平洋からガラスを輸入しています。低い可処分所得が価格感応度を高め、サファイアよりも化学強化ガラスが選好されます。湾岸諸国における長期インフラプロジェクトは、大量輸送キオスクやスマートシティ設備に耐久性タッチパネルを採用しており、耐傷性ガラス市場に漸進的な需要をもたらしています。

競合情勢

耐傷性ガラス市場は、Corning Incorporated、AGC Inc.、SCHOTT AG、Guardian Glass LLC、Nippon Electric Glass Co., Ltd.などの主要プレイヤーが存在し、中程度に統合されています。CorningのGorilla Glassフランチャイズは7世代にわたり、Gorilla Armor 2は2025年1月に投入され、競合するケイ酸塩組成物と比較して4倍の耐傷性を実現しています。同社は世界6ヶ所の溶融工場と独自のフュージョンドロー製造ラインを活用してスケールエコノミーを維持しています。AGC Inc.はイオン注入硬化と反射防止グラデーションにより差別化を図り、拡張現実(AR)ヘッドセットおよび電気自動車(EV)ダッシュボードで設計採用を獲得しています。新興の挑戦者は、厚さを増やすことなく耐傷性を向上させるモスアイテクスチャを模倣したナノ構造表面を探求しています。

耐傷性ガラス業界のリーダー企業

Corning Incorporated

SCHOTT AG

AGC Inc.

Guardian Glass LLC

Nippon Electric Glass Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Corning Incorporatedは、透明性と耐久性を兼ね備えたガラスセラミックであるGorilla Glass Ceramicを発売しました。このガラスセラミックは、傷への耐性と粗い表面へのモバイル機器の落下性能を向上させるよう設計されています。

- 2024年6月:Corning Incorporatedは、競合するリチウムアルミノケイ酸塩ガラスと比較して優れた落下・耐傷性を誇るCorning Gorilla Glass 7iを発売しました。この新しいカバーガラスは、中価格帯および低価格帯のモバイル機器の耐久性を向上させます。

グローバル耐傷性ガラス市場レポートスコープ

耐傷性ガラス市場レポートに含まれる内容:

| サファイアガラス |

| 化学強化ガラス |

| スマートフォンおよびタブレット |

| 自動車 |

| エレクトロニクス |

| その他の用途(産業用・防衛用ディスプレイ等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | サファイアガラス | |

| 化学強化ガラス | ||

| 用途別 | スマートフォンおよびタブレット | |

| 自動車 | ||

| エレクトロニクス | ||

| その他の用途(産業用・防衛用ディスプレイ等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

耐傷性ガラス市場の現在の市場規模はどれくらいですか?

耐傷性ガラス市場規模は2026年に41億9,000万米ドルと評価されています。

製品タイプ別で支配的なセグメントはどれですか?

化学強化ガラスが2025年の耐傷性ガラス市場シェアの59.42%を占めています。

自動車用途セグメントの成長速度はどのくらいですか?

自動車用ディスプレイは2026年から2031年にかけて8.31%のCAGRで拡大しています。

市場をリードしている地域はどこですか?

アジア太平洋がグローバル市場収益の43.58%を占め、2031年にかけて8.2%のCAGRを記録しています。

折りたたみ式機器における採用を促進している要因は何ですか?

超薄型フレキシブルガラスは表面損傷なく繰り返しの曲げを可能にし、折りたたみ式有機発光ダイオード(OLED)スマートフォンにとって不可欠な素材となっています。

最終更新日: