耐熱性ポリマー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.06 百万米ドル |

| 市場規模 (2031) | 18.96 百万米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる耐熱性ポリマー市場分析

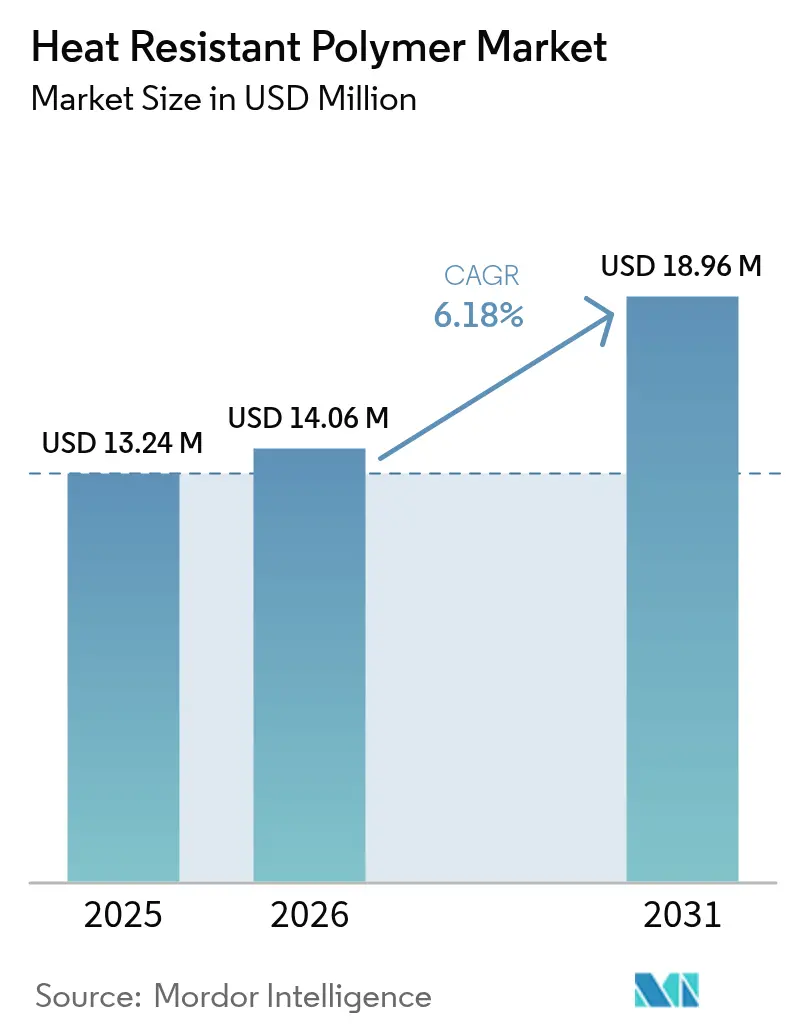

耐熱性ポリマー市場規模は2025年に1,324万米ドルと評価され、2026年の1,406万米ドルから2031年には1,896万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は6.18%です。需要は、電動モビリティ、小型化された電子機器、および軽量かつ高強度構造への航空宇宙分野のシフトによって牽引されており、各用途において熱・化学薬品・機械的ストレスに耐える材料が求められています。サプライヤーは規制上の禁止措置に先手を打つべく、PFAS(パーフルオロアルキル物質およびポリフルオロアルキル物質)フリーの化学技術を急速に商業化しており、一方で付加製造(アディティブマニュファクチャリング)は複雑なスペアパーツやカスタマイズされた医療部品への新たな経路を開いています。アジア太平洋が生産量のリーダーシップを維持し、北米が技術採用を牽引し、欧州が持続可能性基準を形成することで、耐熱性ポリマー市場は着実なイノベーション主導の成長へと向かっています。競争の激しさは中程度であり、大手既存企業によるポートフォリオの売却が参入構造を再編しつつある一方、ニッチな専門企業が新興用途においてシェアを確保しています。

主要レポートのポイント

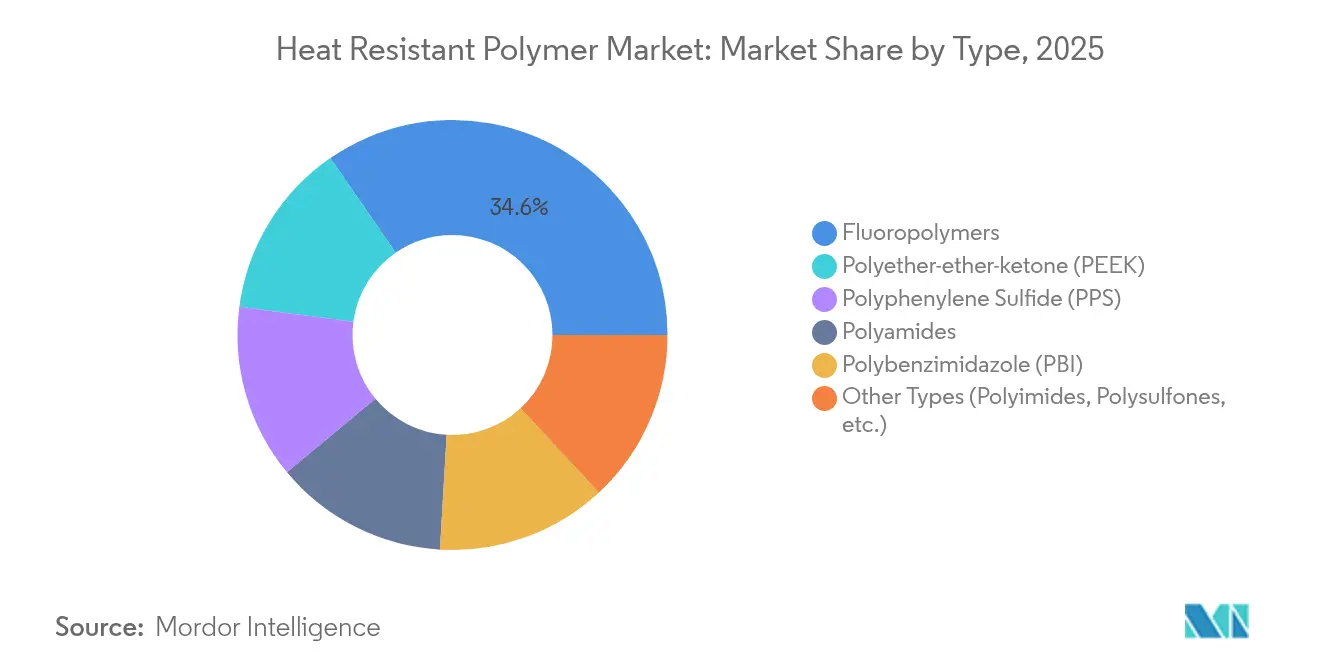

- タイプ別では、フルオロポリマーが2025年の耐熱性ポリマー市場シェアの34.62%をリードし、ポリエーテルエーテルケトン(PEEK)は2031年にかけて年平均成長率(CAGR)7.55%で拡大する見込みです。

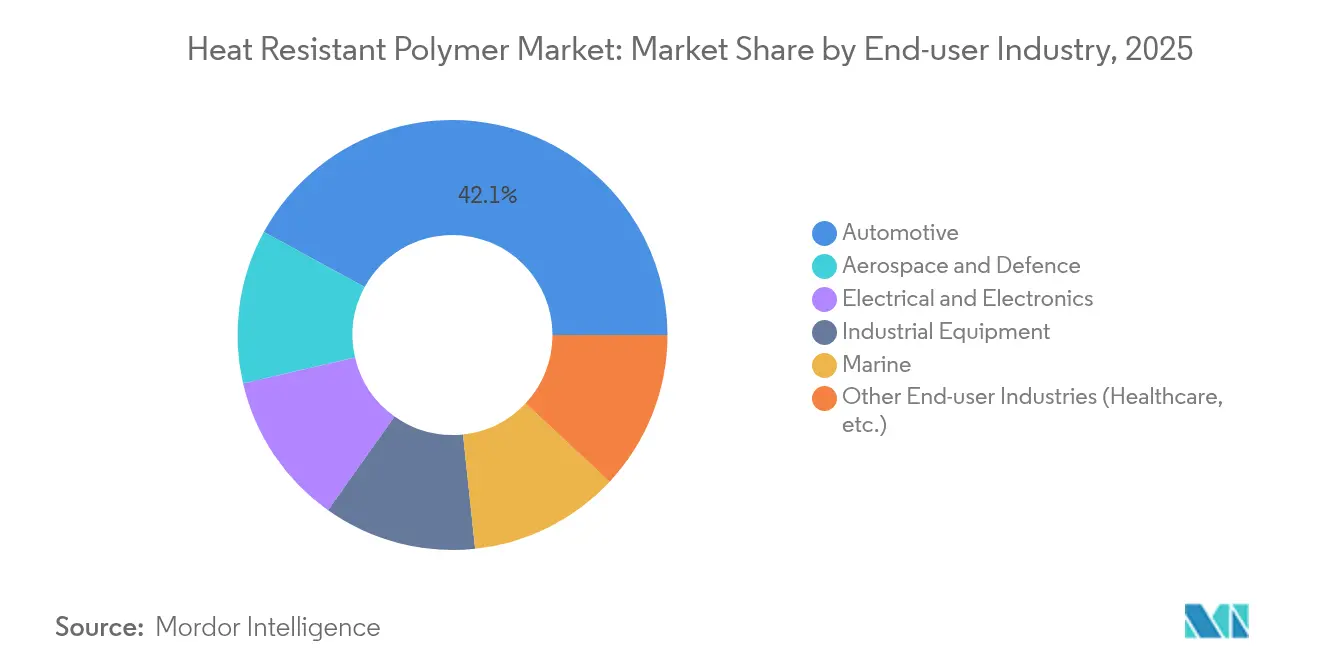

- エンドユーザー産業別では、自動車セグメントが2025年の耐熱性ポリマー市場規模の42.05%を占め、2031年まで年率7.62%で成長すると予測されています。

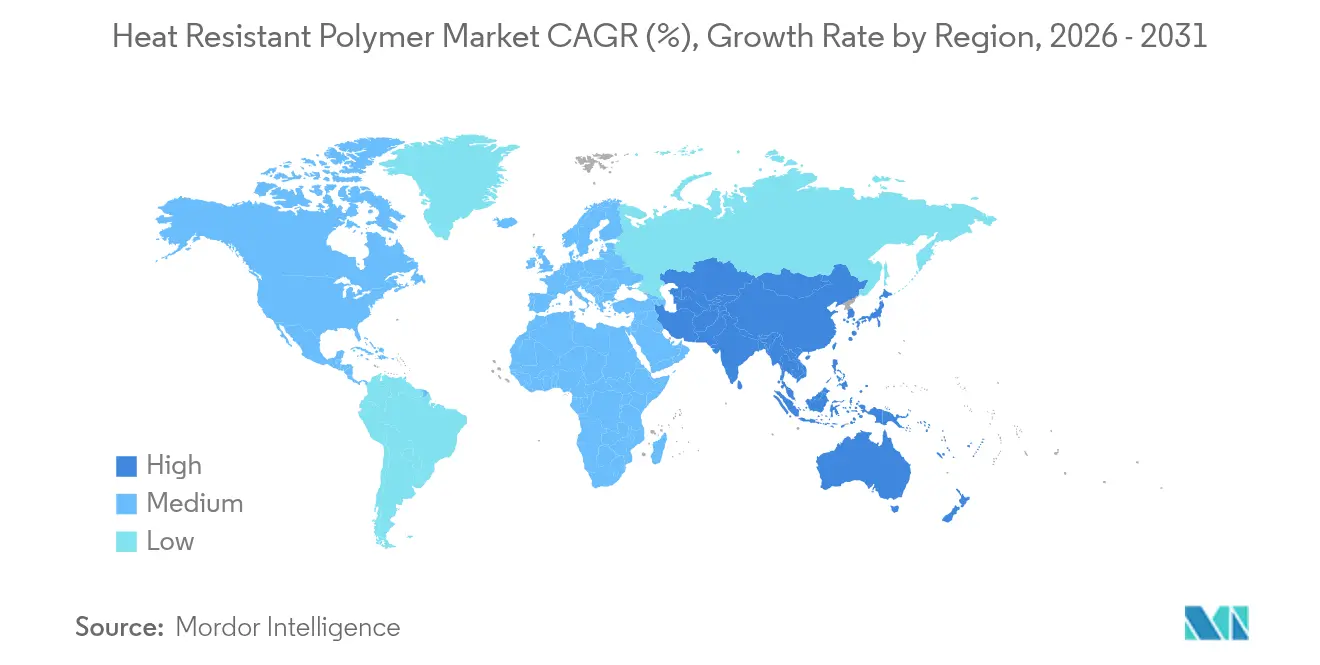

- 地域別では、アジア太平洋が2025年の耐熱性ポリマー市場シェアの52.74%を保有し、2026年〜2031年の間に年平均成長率(CAGR)7.28%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル耐熱性ポリマー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙・自動車部品における高需要 | +1.8% | 北米・アジア太平洋 | 中期(2〜4年) |

| 小型化された電気アセンブリへの優れた保護 | +1.2% | アジア太平洋が中核;北米・欧州連合(EU)への波及 | 短期(2年以内) |

| 電気自動車(EV)急速充電器パワーエレクトロニクス採用の急増 | +1.5% | 中国、欧州連合(EU)、北米 | 中期(2〜4年) |

| 次世代航空機エンジン向け付加製造スペアパーツ | +0.9% | 北米・欧州連合(EU)、アジア太平洋へ拡大 | 長期(4年以上) |

| パーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)フリー高耐熱ポリマーに対する規制上の追い風 | +0.4% | 欧州・北米、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空宇宙・自動車部品における高需要

航空機メーカーは金属から連続繊維熱可塑性複合材料への転換を加速しており、疲労性能を損なうことなく組み立て速度の向上を実現しています。エアバスとボーイングは月産100機を超える単通路ジェット機の生産を目標とし、重量削減と生産効率のためにポリエーテルエーテルケトン(PEEK)およびポリフェニレンスルフィド(PPS)構造に大きく依存しています [1]エアバス、「A320ファミリーの月次生産レート指針」、airbus.com。電気自動車のバッテリーハウジングには炭素繊維強化ポリエーテルエーテルケトン(PEEK)が採用されており、50%の軽量化と精密な寸法公差を実現し、完成車メーカー(OEM)の走行距離延長に貢献しています。完成車メーカー(OEM)の認定パイプラインにはバイオ由来の変種も含まれており、将来的なサプライチェーンの多様化を示唆しています。両セクターにわたる堅調な調達パイプラインが、耐熱性ポリマー市場のベースライン成長を支えています。

小型化された電気アセンブリへの優れた保護

高度なポリイミドは400℃以上の耐熱性と銅に匹敵する熱膨張係数を組み合わせており、AIサーバーや5G基地局における微細回路の形成を可能にしています。DuPontのCircuposit SAP8000めっき化学薬品およびMicrofill SFP-II-M銅充填材は、これらのフィルムと組み合わせることで高電流密度下でのビアボイドを防止します。一方、半導体ファブはパーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)処理助剤からの転換を進めており、研究グループはフッ素フリーポリイミド層において誘電率3.0以下を達成したと報告しており、より高速なチップ相互接続への可能性を示しています。フレキシブル有機発光ダイオード(OLED)ディスプレイも、数千回の折り曲げサイクルに耐える耐亀裂性ポリイミドカバーフィルムの恩恵を受けています。これらの特性が耐熱性ポリマー市場における継続的な材料代替を支えています。

電気自動車(EV)急速充電器パワーエレクトロニクス採用の急増

超高速路側充電器は、プラスチックハウジングを115℃以上の表面温度および1,000V近くの連続電圧にさらします。CovestroのMakrolon TCポリカーボネートは350kWモジュールにおいてホットスポット温度を12℃低下させ、強制空冷を不要にします。Celaneseは、V-0難燃性と600Vを超える比較トラッキング指数を組み合わせたポリフェニレンスルフィド(PPS)および高耐熱ナイロン(HTN)グレードを商業化しており、パワーカプラーに最適です。規制当局がネットワーク稼働率98%の基準を義務付けるなか、事業者は10,000時間の熱エージングに対応した樹脂を指定しています。これらの要件が、2030年まで充電ハードウェアにおける耐熱性ポリマーの二桁台の数量成長を後押ししています。

次世代航空機エンジン向け付加製造スペアパーツ

NASAのHiCAMイニシアチブは、オートクレーブ外ポリエーテルエーテルケトン(PEEK)複合材料を検証しており、機体リブの製造速度を6倍向上させることを目標としています [2]NASA、「HiCAM:高速複合材航空機製造」、nasa.gov。VictrexのAM 200フィラメントはZ軸強度の欠点に対処し、標準的なポリアリールエーテルケトン(PAEK)フィードストックと比較して層間靭性を40%向上させています。オークリッジ国立研究所は、気孔率を2%以下に抑える真空補助押出を実証しており、ブリードエアシステム向けの3Dプリント製ポリマーダクトを可能にしています。航空会社は認定スペアパーツのデジタル在庫を見込んでおり、リードタイムを数ヶ月から数日に短縮します。このような技術革新が、従来の機械加工ルートを超えて耐熱性ポリマー市場のアクセス可能な範囲を拡大しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料・エネルギーコストの変動 | -1.1% | 欧州連合(EU)・北米 | 短期(2年以内) |

| 資本集約的な加工設備の要件 | -0.7% | グローバル、新興市場で顕著 | 中期(2〜4年) |

| フルオロポリマーに対するグローバルなパーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)規制の迫り来る脅威 | -0.9% | 主に欧州連合(EU)・北米、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料・エネルギーコストの変動

供給混乱によりベンゼンおよびカプロラクタムの価格が上昇し、BASFは2024年6月にPA66コンパウンド価格に1ポンドあたり0.15米ドルを上乗せしました。同時に、カナダおよびメキシコから調達される特定のエンジニアリング樹脂に対する25%の関税が、米国(US)のコンバーターへのコスト転嫁を脅かしています。欧州におけるエネルギー価格の急騰は重合コストを押し上げ、特殊コンパウンドのマージンを圧迫しています。メーカーはリアルタイム分析を活用して原料価格の変動をヘッジしていますが、川下セクターにおけるプロジェクトの遅延が引き取り量を抑制することがあります。このような変動性が耐熱性ポリマー市場全体の短期的な収益性を制限しています。

資本集約的な加工設備の要件

ポリエーテルエーテルケトン(PEEK)の押出加工にはバレル温度450℃以上と耐腐食性合金が必要であり、年産1,000トン能力あたりのライン費用は200万米ドルを超えます。付加製造バリアントには180℃に保持された加熱ビルドチャンバーが必要であり、品質管理には1台あたり80万米ドルのコストがかかる多軸コンピュータ断層撮影(CT)スキャナーが必要です。新興経済国の新規参入者はこのような投資を先送りすることが多く、供給の地理的集中を高めています。BASFのような大手既存企業は2027年までの成長プロジェクトに68億ユーロを予算計上しており、規模の優位性を強化し、能力の分散を遅らせています。これらのハードルが、特に価格感応度の高い用途において耐熱性ポリマー市場の拡大ペースを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:フルオロポリマーの優位性の中でPEEKがイノベーションを牽引

フルオロポリマーは、半導体・航空宇宙・化学処理環境における比類のない化学的不活性により、2025年の耐熱性ポリマー市場シェアの34.62%を獲得しました。しかし、パーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)を対象とした規制上の逆風が、完成車メーカー(OEM)にPPSやポリスルホンなどの溶融加工可能な代替品の試験を促しています。最速の年平均成長率(CAGR)7.55%を記録するポリエーテルエーテルケトン(PEEK)は、脊椎ケージにおける生体適合性と複雑なラティス型インプラントにおける造形性から恩恵を受けています。VictrexとSolvayはそれぞれ米国材料試験協会(ASTM)F2026の認定を受けた医療グレードフィラメントを発売しており、病院での採用を加速させています。付加製造においては、ポリエーテルエーテルケトン(PEEK)のパウダーベッドフュージョン量は2030年までに1,200トンを超えると予測されており、同材料の耐熱性ポリマー市場規模を拡大しています。ポリフェニレンスルフィド(PPS)も台頭しており、SyensqoのRyton PPS XE-5000は200℃で1,200psiに定格されたパイプの押出加工を可能にし、過酷な化学サービスラインへのドロップイン・アップグレードを提供しています。ポリベンズイミダゾールおよび特殊ポリイミドはニッチながら不可欠であり、300℃以上の熱シールドおよび膜分離装置において耐熱性ポリマー市場内でプレミアム価格帯を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車の電動化が需要を加速

自動車セクターは2025年の耐熱性ポリマー市場規模の42.05%をリードし、バッテリーモジュール・電動モーターハウジング・電力分配部品への幅広い採用を反映しています。電動化車両の販売成長見通しが2031年まで年平均成長率(CAGR)7.62%を確保しており、150℃連続使用での寸法安定性を提供するCelaneseのZytel HTN FR53G50NHなどの材料がバッテリーエンドプレートに採用されています。航空宇宙・防衛は次に大きな数量を吸収しており、熱可塑性複合材リブおよびナセルが組み立て時間を最大30%削減しています。電気・電子用途は5Gの展開とAIデータセンターの拡大を背景に成長しており、低損失誘電体フィルムと高比較トラッキング指数(CTI)コネクタへの需要が高まっています。産業機械はポリフェニレンスルフィド(PPS)およびポリスルホン(PSU)グレードを使用して腐食性ポンプのステンレス鋼を代替し、メンテナンスのダウンタイムを削減しています。ヘルスケアは重量トン数では小さいものの高いマージンを誇り、ポリエーテルエーテルケトン(PEEK)ベースの頭蓋インプラントに対する米国食品医薬品局(FDA)の認可により、世界で年間35万件以上の潜在的な手術が開かれ、耐熱性ポリマー市場における医療グレードサプライヤーの安定した収益源を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の耐熱性ポリマー市場シェアの52.74%という圧倒的なシェアを維持しており、2031年まで年率7.28%で成長すると予測されています。中国の「中国製造2025」半導体ロードマップが先端リソグラフィー装置シールのポリマー需要を促進しており、同国の電気自動車(EV)生産は世界生産の60%を占め、熱管理樹脂の長期的な消費を確保しています。日本は持続可能材料研究をリードしており、Torayのバイオマス由来アクリロニトリルブタジエンスチレン(ABS)パイロットは2025年10月の稼働開始を予定しており、大規模なバイオフィードストック統合を実証しています。韓国のToray Advanced Materials部門は群山において年産5,000トンのPPS能力を増強しており、地域のサプライセキュリティを強化しています。インドが商業航空機の国内組み立てを目指す野心が国内熱可塑性複合材施設への投資を促し、耐熱性ポリマー市場をさらに拡大しています。

北米は技術インキュベーターとしての地位を維持しています。米国は航空宇宙イノベーションに連邦資金を投入しており、NASAが高速複合材航空機製造(HiCAM)複合材研究を支援しています。カナダとメキシコは大陸のサプライチェーンに深く統合されていますが、押出能力を南方に再配置する可能性のある関税の不確実性に直面しています。米国の完成車メーカー3社による電動ピックアップトラックプログラムが難燃性PPSバッテリーシールドに対して大規模な複数年発注を行っており、安定したポリマー需要を確保しています。耐熱性ポリマー市場の約20.75%を占める欧州は規制変革を牽引しています。フランスは2025年2月に化粧品および特定の繊維製品におけるPFASを禁止し、欧州化学品庁(ECHA)は10,000を超える物質に影響を与える可能性のある広範な規制を起草中です。この立法の勢いが代替努力を加速させ、フッ素フリー代替品に関する研究開発支出を支えています。 南米、中東、アフリカなどの残りの地域は現在、耐熱性ポリマー市場規模の7.80%未満を占めていますが、長期的な上昇余地を提供しています。ブラジルのハイブリッド電気バスプログラムとチリの銅鉱山メンテナンスニーズはいずれも高耐熱ナイロン部品を指定しています。サウジアラビアのビジョン2030石油化学拡大が樹脂フィードストックの統合を支え、南アフリカの再生可能エネルギー建設が紫外線安定性ポリマーハウジングを必要としています。資本コストにより能力増強は遅れていますが、完成車メーカーの現地化目標と輸入代替インセンティブが2030年までの段階的なシェア獲得を予示しています。

規制環境

耐熱ポリマーは、欧州および米国における化学物質および製品安全規制の影響を一段と強く受けており、コンプライアンス上の関心はPFAS類縁化学物質と下流製品要件に集中している。EUでは、2026年のREACH関連の措置により、サプライヤーおよび加工業者にとって短期的な運用上の期限が追加される。これには、合成ポリマー微粒子(マイクロプラスチック)に関するREACH附属書XVII第78項を改正する規則(EU)2026/1168が含まれ、産業用途および想定される最終使用期間に関連する適用除外規定が設けられている。欧州委員会は2026年4月にも、REACH附属書XVIIに基づき水素化テルフェニル(PHT)を制限する規則案を提出し、高温用ポリマーサプライチェーンにおける物質スクリーニングおよび代替計画の事前対応の必要性を一層高めている。

下流の仕様および業界標準も、配合、試験頻度、文書化要件の変更を通じて樹脂・コンパウンドの選定に影響を及ぼす。米国では、FDAの食品接触に関するコンプライアンスは依然として21 CFRの規定、例えばポリアミドイミド樹脂に関する21 CFR 177.2450やパーフルオロカーボン硬化エラストマーに関する21 CFR 177.2400に基づいており、高温シーリングおよびライニング用途に対する抽出性および加工条件の要件を定めている。欧州では、EN 1504-4:2026(2026年5月に官報公示)により耐火性能の基準が引き上げられ、構造用接合システムについて2026年11月1日から関連する繰返し試験が義務化される。これにより、建設および改修用途において、より高温対応の難燃性ポリマーマトリックスおよび互換性のある接着システムへの需要が押し上げられる可能性がある。

バリューチェーン分析

耐熱ポリマーのバリューチェーンは、特殊石油化学製品およびフッ素化学原料から始まり、モノマー合成、重合(高温反応器および耐腐食性設備)、コンパウンディング、そして半製品形状または精密部品への転換に至る。原料および中間体の入手可能性は主要な制約要因であり、高耐熱系ファミリーで使用される特殊モノマー(例えばPEEK関連中間体やポリイミド前駆体)は限られた拠点でしか生産されていないため、地域的な供給停止や物流の混乱に対する感受性が高まる。加工の負荷も構造的に高く、PEEKおよび関連するPAEK系グレードは非常に高い溶融温度と厳密な汚染管理を必要とし、また一部の高性能中間体は温度管理された輸送を要するため、コモディティポリマーと比較して納品コストとリードタイムのリスクが高まる。

下流側では、ポリマーメーカーおよびコンパウンダーが、自動車電動化、航空宇宙複合材、電子機器分野のOEMおよびティアサプライヤーと協働しており、これらの分野では認証サイクル、難燃性・発煙性・毒性要件、誘電性能が材料選定を左右する。複数の企業が複数の工程を担っている。Arkemaは米国およびフランスの製造拠点からKepstan PEKKを供給し、住友化学は日本の千葉拠点でPESUを生産している(年間生産能力6,000メトリックトン)。Polymicsは、材料開発、コンパウンディング、部品加工までを網羅する垂直統合モデルを採用している。流通形態は、認証済みグレードについてはOEM・ティアへの直接供給と、加工形状やコンパウンド製品向けの地域ディストリビューター・加工業者を組み合わせるのが一般的であり、価値の獲得はコンパウンド化、強化、用途特化型の配合(例えばEVパワーエレクトロニクス筐体、航空宇宙用熱可塑性複合材テープ、電子機器コネクタシステム)に向けて移行している。

競争環境

耐熱性ポリマー市場はグローバル大手と専門特化企業のバランスが特徴です。BASF、Daikin Industries、DuPont、Solvay、Victrexが統合されたフィードストックと複数地域の工場に支えられ、収益シェアの大部分を占めています。ポリエーテルエーテルケトン(PEEK)業界における純粋プレーヤーとして著名なVictrexは、知的財産に裏付けられた医療・航空宇宙グレードにより二桁台のEBITDAマージンを維持しています。バイオ優位性を持つポリアリールエーテルケトンおよび溶剤フリーフルオロポリマーコーティングに関する特許出願が急増しており、業界の循環性への転換を反映しています。サプライヤーはクローズドループリサイクルにも投資しており、Solvayはイタリアに航空宇宙仕様を満たす30%リサイクルポリフェニレンスルフィド(PPS)ペレットグレードを生産するパイロットラインを導入しました。

耐熱性ポリマー業界リーダー

DuPont

Daikin Industries

Solvay

BASF

Victrex Plc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制主導の材料代替と電動化に伴う熱的・電気的性能要件の高まりは、自動車パワーエレクトロニクス、充電機器、電子機器インフラ全体において、PFASフリー、難燃性、高CTIの耐熱ポリマーに関する機会を生み出している。2026年の製品およびポートフォリオ動向は、こうした変化を示す観察可能な兆候を提供している。東レは2026年2月に、PFASフリーの難燃性PPS樹脂について有償サンプル提供を開始し、2026年内の量産化を目標としている。またSABICは2026年7月に、800V EVパワーモジュール向けにPPSベースのLNP Thermocompコンパウンドを投入し、ポリマー開発をより高電圧のアーキテクチャおよびより厳格な熱管理制約に結び付けている。並行して、航空宇宙および産業用複合材プログラムでは、高温に対応しつつ加工効率を支える強化剤およびマトリックスの需要が高まっており、SABICは2026年5月に航空宇宙用複合材向けのULTEM SU3102P反応性オリゴマーを発表した。

サプライチェーンの地域化と供給能力に紐づくリスク管理も、要求の厳しい最終用途に対して現地供給、認証支援、安定したロットを提供できる樹脂メーカーおよびコンパウンダーにとっての機会を後押ししている。Arkemaは2026年1月、シンガポールで新たなRilsan Clear透明ポリアミド生産設備を稼働させ、同製品ラインの世界生産能力を3倍に拡大し、耐熱性能および光学特性を求めるアジア発の調達を支援している。Arkemaはまた、2026年6月にケンタッキー州カルバートシティでKynar PVDFの生産能力を15%拡大する設備を稼働させ、PVDFが指定され続ける高性能フッ素ポリマー需要に対する地域的な供給を強化している。石油化学系ファミリーを超えて、持続可能性を志向したホワイトスペースも、高耐熱環境向けのホルムアルデヒドフリーおよびバイオベース樹脂システムにおいて出現している。例えば、Michelin ResiCareは2026年3月にフェノール樹脂の代替としてバイオベースのアラミノール樹脂を発表し、2026年9月に工業規模での提供を予定しており、これは進化する物質・排出規制に対応する顧客にとっての選択肢を広げるものである。

最近の業界動向

- 2026年6月:Arkemaは、ケンタッキー州カルバートシティの拠点においてKynar PVDFの生産能力を15%拡大する設備の稼働に成功した。この動きにより、PVDFが熱的・化学的耐性の点で指定され続ける、要求の厳しい電気・産業用途向けの高性能フッ素ポリマーサプライチェーンにおける地域的な供給能力が向上する。

- 2025年7月:BASFは、高温耐性と高い誘電性能を求められる電気・電子部品向けに位置付けられたPA66/6TコンパウンドであるUltramid T6000を発売した。これにより、電動化システムにおいてより高いパワー密度に対応するコネクタや部品向けの耐熱ポリマー配合の対象範囲が拡大した。

- 2024年10月:Victrexは、航空宇宙および付加製造を含む用途向けにLMPAEK顆粒および粉末の完全な商業提供を発表した。従来の形態を超えた製品形状を拡大することで、同社は高温PAEK部品の製造性を向上させ、より迅速な試作および量産ルートを支援した。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、持続的な高温下でも部品が特性を維持することが求められる産業用途およびエンジニアリング用途において使用される、一次形態および半製品形態で販売される耐熱ポリマーから生じる収益を対象とする。

範囲の除外事項:ポリマーコストを部品製造価値から明確に分離できない下流の加工済み最終製品および組立品は除外する。

セグメンテーション概要

- タイプ別

- フルオロポリマー

- ポリアミド

- ポリフェニレンスルフィド(PPS)

- ポリベンズイミダゾール(PBI)

- ポリエーテルエーテルケトン(PEEK)

- その他のタイプ(ポリイミド、ポリスルホンなど)

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- 電気・電子

- 産業機器

- 海洋

- その他のエンドユーザー産業(ヘルスケアなど)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、材料の全体像とその消費先をマッピングすることから始まり、その後、年ごとに検証可能な測定可能な指標に整合させていく。鉱物および原料の背景情報については米国地質調査所(USGS)、耐熱ポリマーに関連する貿易フローについては米国国際貿易委員会(USITC)およびUN Comtrade、最終用途需要に紐づく産業生産指標については米国商務省センサス局およびユーロスタットなど、公的な情報源を活用した。

これに加え、企業の年次報告書、投資家向け説明資料、製品データシート、信頼性の高い報道を確認し、生産能力の拡大、価格動向に関するコメント、代替の動き(例えば購入者が標準的なエンジニアリングプラスチックからより高温対応グレードへ移行する動きなど)を把握した。特許データベースおよび輸出入の出荷レベルのデータベースは、公的な統計データの粒度が十分でない場合など、イノベーションの強度や貿易の方向性を検証するために選択的に用いた。ここに挙げたデスクリサーチの情報源は例示であり、データ収集、検証、明確化のために追加の公的文書も確認した。

一次インタビューおよび調査

一次的な対話は、耐熱ポリマーとして実際に取引されているものを検証し、グレードミックスや価格実現といった、デスクリサーチの前提が乱れやすい部分を検証するために活用した。樹脂メーカー、コンパウンダー、ディストリビューター、大手最終需要者にわたる回答者を対象とし、APAC、EMEA、南北アメリカ地域の需要拠点を反映するように構成を確保することで、モデルが特定地域の価格動向や産業サイクルに過度に偏らないようにした。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):14% | APAC:42% |

| ミッドティア:44% | 機能部門/事業部門責任者:39% | EMEA:35% |

| 中小プレイヤー:21% | マネージャー:47% | 南北アメリカ:23% |

市場規模算定・予測

市場規模の算定は、最終用途の需要規模および生産・貿易指標を耐熱ポリマーの対象市場価値として再構築し、それを地域別に一貫した方法で分割するトップダウン方式を用いて行った。実用性を確保するため、主要なポリマー消費セクターの産業生産量、関連する樹脂カテゴリーの貿易フロー、入手可能な場合の生産能力・稼働率に関するコメント、ポリマーファミリーおよび形態別の標準的な価格帯といった、繰返し使用可能な少数のインプットを用いて需要規模を固定した。

初期の算定結果が得られた段階で、主要用途別の抽出サンプル量に指標的な平均販売価格を乗じたボトムアップ的な近似値との照合、およびディストリビューターおよびコンパウンダーの構成に関するチャネルチェックを通じて、選択的に検証を行った。特殊グレードに関する開示が限られているなどの理由でボトムアップ側の一部を明確に補完できない場合には、検証済みの最終用途消費パターンに紐づく保守的な代替比率でその差分を処理し、その後インタビューで再確認した。

予測にあたっては、需要要因とポリマー消費との間の単純な回帰型の関係性を支えるシナリオ分析を用い、電子機器の搭載量、輸送分野における軽量化ニーズ、高温部品の認証スケジュールに関するインタビュー回答者の見解を踏まえて前提を調整した。価格変動が成長率をゆがめる可能性がある場合には、数量ロジックと価格ロジックを分離したうえで最終的に価値へと統合し、予測の説明可能性と一貫性を維持した。

データ検証と更新サイクル

出力結果は複数の検証を通じて確認され、モデルは貿易の方向性、生産能力に関する発表、最終用途の生産動向といった独立した指標と比較され、その差異が説明または修正される。異常値は早期に検知され、その背景にある前提は最終数値を確定する前に別の分析担当者によって精査される。

モデルは年次サイクルで更新され、大規模な生産能力の立ち上げ、樹脂選定に影響を与える大きな規制変更、原料価格の急激な変動といった重大な事象が発生した場合には、中間更新が行われる。提供前には、通貨換算、タイミングの整合、最新の公的データポイントを合わせるための最終確認を行い、対応可能な限り最新の見解をクライアントに提供する。

Mordor Intelligenceの耐熱ポリマー市場規模と他の公表推定値との比較

耐熱ポリマーの公表市場規模は、同じ対象を論じているように見えても大きく異なることがある。これは、集計対象の境界が常に一貫しているわけではないためである。基準年、価格の引き継ぎ方法、貿易および生産の解釈の仕方が、多くの場合、総額のずれの最大の要因となっている。

貿易に紐づく樹脂カテゴリーを追跡し、一次調査による検証を通じてグレード別の価格帯を更新することで、Mordor Intelligenceは耐熱ポリマーの総額を、販売可能な樹脂・コンパウンド需要規模に紐づけて維持している。これは、より広範な高温材料や下流の加工済み部品を含めるアプローチとは異なる。もう一つの相違点は基準年の選択および通貨のタイミングに起因するもので、一部の情報源はより早い年を基準とし、用途別・地域別の構成変化を毎年再検証することなく単一の成長曲線を適用している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 14.06 M (2026) | |

| グローバルコンサルティング会社A | USD 19.70 B (2024) | より早い基準年と、隣接する高温ポリマーカテゴリーやより広範な下流加工価値を含むことがある、より広い価値の範囲を用いており、樹脂・コンパウンドのみを対象とする境界と比較して分子が拡大している。 |

| 業界出版社B | USD 19.68 B (2024) | より広い定義と長期的な成長前提を報告しており、構成比および価格の進行がより集約されたレベルで適用されることがあるため、特殊グレードや用途構成の変化が毎年再検証されない場合には総額が上振れする可能性がある。 |

表中のばらつきは主に範囲とタイミングによって説明され、一部の推定値はより広範な高温材料およびより早い年を基準としており、定義が販売可能なポリマー収益を超えて拡大している。当社の手法は、各ステップが少数の需要指標、貿易信号、価格ロジックに紐づいており、状況の変化に応じて再検証・更新が可能であるため、検証が容易である。

レポートで回答される主要な質問

耐熱性ポリマー市場の現在の規模はどのくらいですか?

耐熱性ポリマー市場は2026年に1,406万米ドルであり、2031年までに1,896万米ドルに達すると予測されています。

最も急速に成長しているセグメントはどれですか?

ポリエーテルエーテルケトン(PEEK)は最も急速に拡大しているポリマータイプであり、2031年まで年平均成長率(CAGR)7.55%を記録すると予測されています。

自動車セクターはどの程度支配的ですか?

自動車用途は2025年の市場の42.05%を占め、今後5年間で年率7.62%で成長すると予測されています。

なぜアジア太平洋が重要なのですか?

アジア太平洋は大規模な電気自動車(EV)・電子機器・航空宇宙産業を背景に市場シェアの52.74%を保有しており、2031年まで年率7.28%で成長する見通しです。

パーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)規制はどのような影響を与えますか?

欧州および北米の一部における差し迫った禁止措置が、フッ素フリー代替品への移行を加速させており、ポリフェニレンスルフィド(PPS)、ポリエーテルエーテルケトン(PEEK)、および新規バイオベース化学技術に新たな機会を開いています。

最終更新日: