ヘルスケアサプライチェーンマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.94 十億米ドル |

| 市場規模 (2031) | 6.52 十億米ドル |

| 成長率 (2026 - 2031) | 10.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアサプライチェーンマネジメント市場分析

ヘルスケアサプライチェーンマネジメント市場規模は2025年に35億6,000万USDと評価され、2026年の39億4,000万USDから2031年には65億2,000万USDに達すると推定され、予測期間(2026年〜2031年)中のCAGRは10.62%となっています。クラウド移行、人工知能主導の需要センシング、およびエンドツーエンドのトレーサビリティ義務化が、病院、製薬メーカー、および流通業者による製品の計画・調達・移動の方法を再定義しています。医薬品サプライチェーンセキュリティ法(DSCSA)が要求するユニットレベルのシリアル化が、購買・在庫・物流・コンプライアンスのワークフローを統合するプラットフォームの採用を加速させています。グループ購買組織(GPO)は、価格集約からデータ主導の調達サービスへとその役割を拡大しており、コールドチェーン設計のアップグレードにより高価値のバイオロジクスおよび細胞・遺伝子治療薬が保護されています。UPSによるAndlauer Healthcare Groupの買収などの戦略的M&Aは、レジリエンスを向上させ総配送コストを削減する統合型テクノロジー対応物流への転換を裏付けています。

主要レポートのポイント

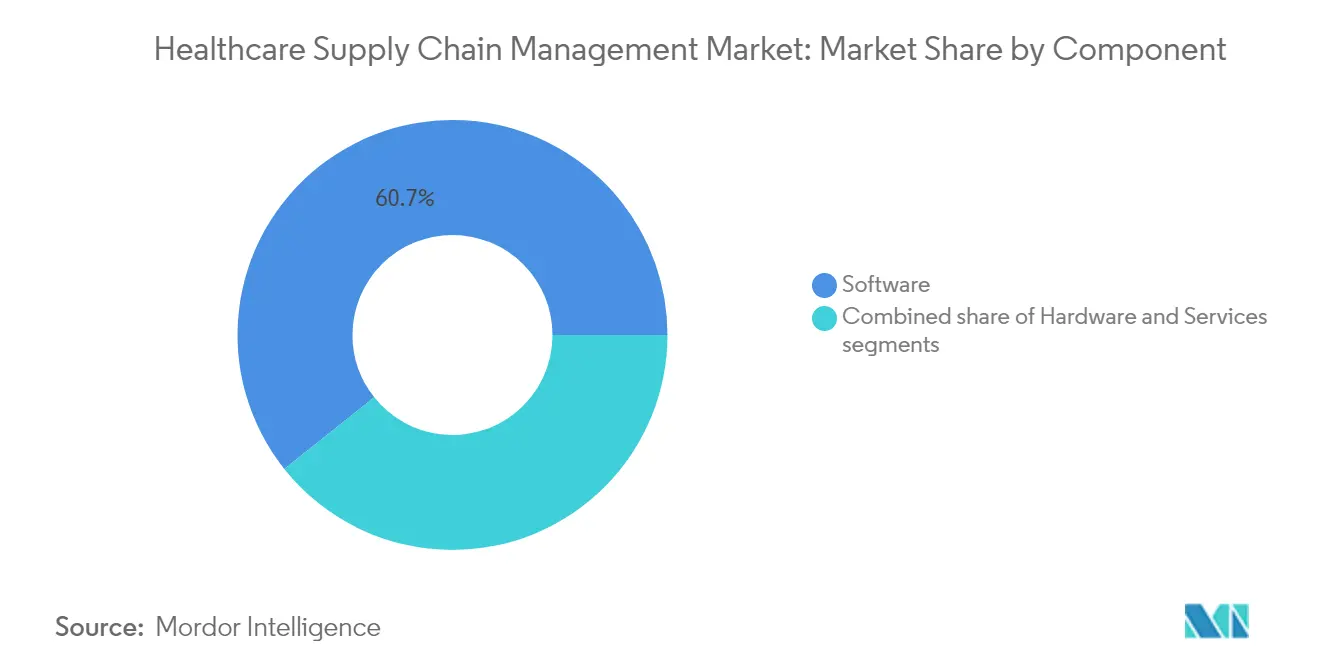

- コンポーネント別では、ソフトウェアソリューションが2025年のヘルスケアサプライチェーンマネジメント市場シェアの60.70%を占め、一方サービスは2031年までにCAGR 11.45%で成長する見込みです。

- 展開モード別では、オンプレミスシステムが2025年に53.60%の収益シェアを保持しており、クラウド展開は2031年までにCAGR 11.95%で拡大する見込みです。

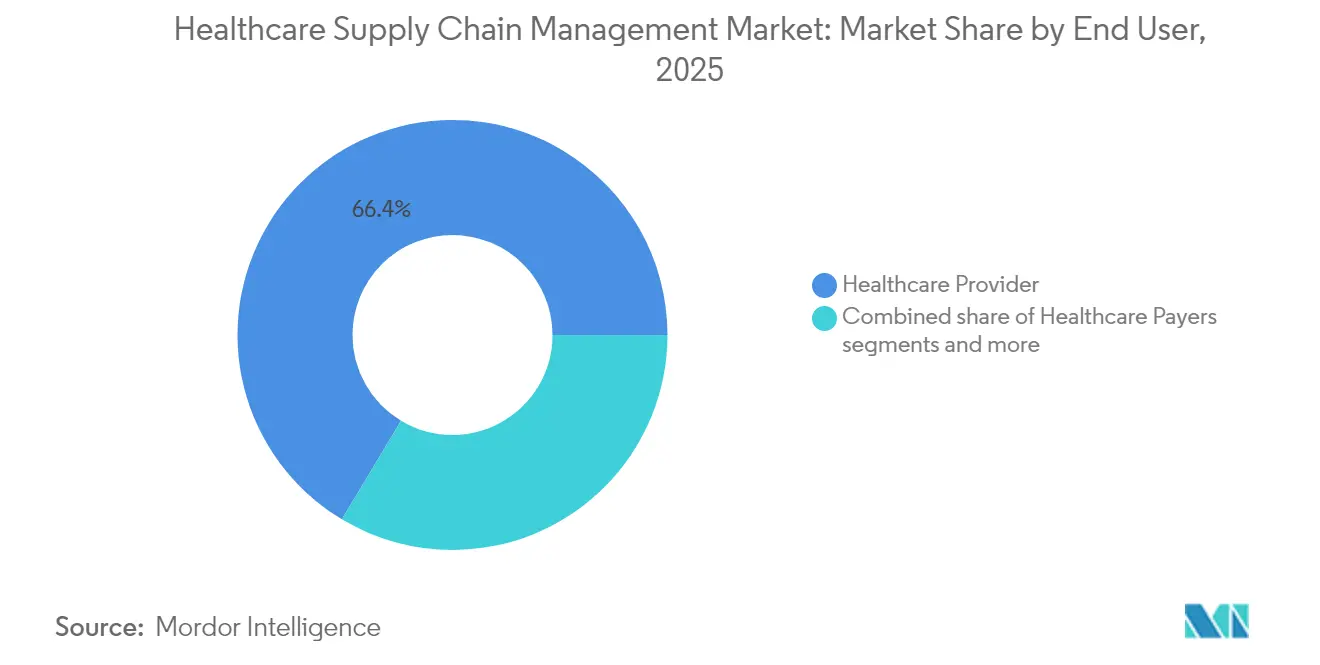

- エンドユーザー別では、ヘルスケアプロバイダーが2025年のヘルスケアサプライチェーンマネジメント市場規模の66.40%のシェアを占め、製薬・バイオテク企業は2026年〜2031年の間に最も高いセグメントCAGR 12.18%を記録しています。

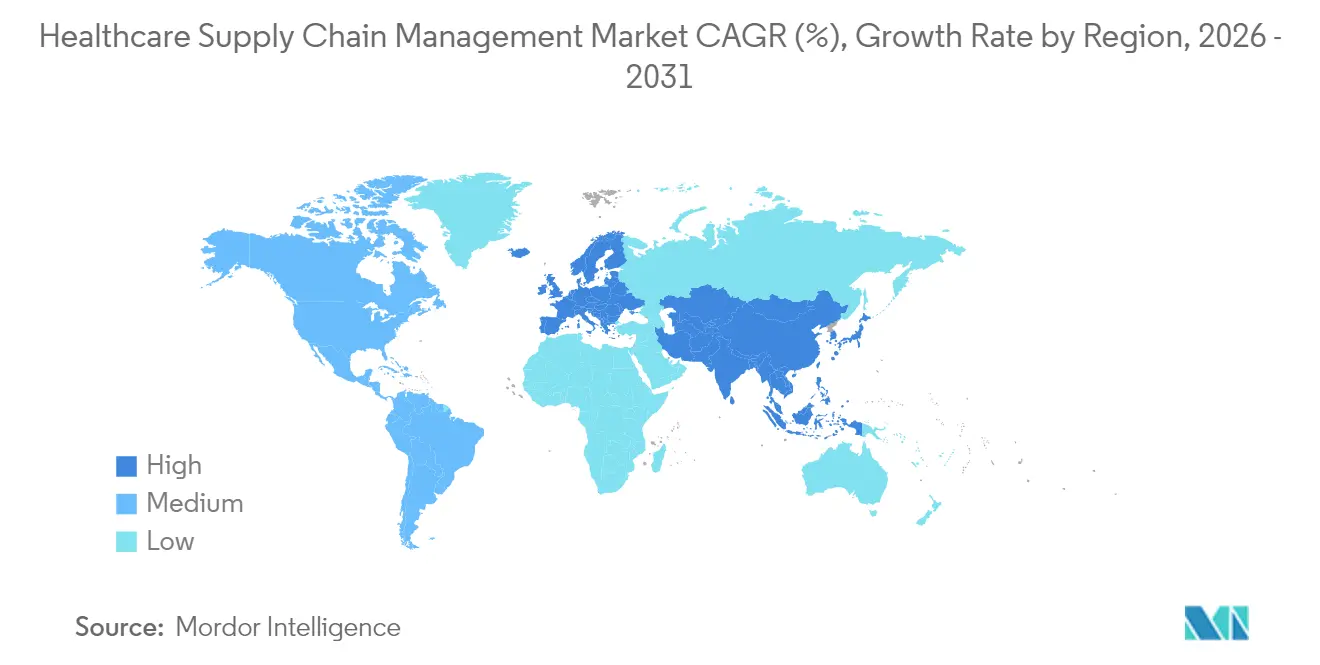

- 地域別では、北米が2025年のヘルスケアサプライチェーンマネジメント市場シェアの45.10%をリードしており、アジア太平洋地域は同期間においてCAGR 12.42%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケアサプライチェーンマネジメント市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 在庫廃棄削減のためのクラウドファーストへのアップグレード | +2.1% | グローバル、北米・EUでの早期採用 | 中期(2〜4年) |

| UDIおよびトラック&トレースの義務化規制 | +1.8% | 北米・EUが中核、APACへ拡大中 | 短期(2年以内) |

| AI主導の需要センシングと予測的補充 | +2.3% | グローバル、北米のイノベーションハブが主導 | 中期(2〜4年) |

| コスト抑制のためのGPOへの急速なアウトソーシング | +1.7% | 北米・EU、APACで新興 | 短期(2年以内) |

| 重要医薬品のベンダー管理在庫 | +1.4% | グローバル、製薬ハブへの集中 | 中期(2〜4年) |

| 気候変動に強いコールドチェーン設計の義務化 | +1.2% | グローバル、温度管理が重要な地域を優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

在庫廃棄削減のためのクラウドファーストへのアップグレード

米国の病院の約70%が2026年までにコアサプライオペレーションをクラウドプラットフォームで運用する計画を持っており、過剰在庫を削減し欠品を減らすリアルタイムの可視性を実現しています。これらのプラットフォームに組み込まれた機械学習エンジンは、消費パターン、季節性、処置スケジュール、およびサプライヤーのリードタイムを分析し、臨床的に安全かつ財務的に効率的な閾値内に在庫を維持します。移行を完了した医療システムは、在庫関連コストの最大30%削減と、製品不足の減少による臨床医の満足度向上を報告しています。クラウドアーキテクチャはまた、電子健康記録との統合を効率化し、プロバイダーネットワークの統合が進む中で重要なマルチサイト調整を簡素化します。

UDIおよびトラック&トレースの義務化規制

FDAの固有デバイス識別システムおよびDCSAのシリアル化要件により、すべてのデバイスおよび医薬品ユニットは、工場から病床まで全チェーンを通じて機械読み取り可能なコードを携帯することが義務付けられています。コンプライアンスプラットフォームはこのデータを自動的にキャプチャ、保存、交換し、リコール調査時間を数週間から数時間に短縮し、患者安全を強化します。早期に対応したプロバイダーは、自動有効期限アラートおよびエンドツーエンドの出所監査を通じて運用上のメリットを得ています[1]出典:米国食品医薬品局、「医薬品サプライチェーンセキュリティ法製品トレーシング要件 – よくある質問」、fda.gov。

AI主導の需要センシングと予測的補充

病院および流通業者は現在、人工知能を需要計画に組み込み、より高い精度で使用量を予測しています。早期採用者は、AIが過去の需要、外科スケジュール、疫学的アラート、および外部の混乱を組み合わせて積極的な補充を促すことで、サプライチェーン生産性が22%向上したと報告しています。ベンダーはこれらのアルゴリズムをベンダー管理在庫プログラムと組み合わせ、メーカーが遠隔で在庫を調整し重要な医薬品不足を回避できるようにしています。

コスト抑制のためのGPOへの急速なアウトソーシング

消耗品価格の二桁インフレに直面し、米国の病院の93%が2026年までにGPOへの依存を深める意向を示しています。GPO契約は現在、単価設定を超えてデータ分析、サプライヤースコアカード、およびコンプライアンス監視にまで拡大しています。加盟病院は13.1%の調達コスト削減と不足割り当てインサイトへの迅速なアクセスを報告しており、これらのメリットはマージンが厳しいコミュニティ施設にとって特に価値があります。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高額な初期統合・トレーニングコスト | -1.9% | グローバル、リソースが制約された市場で特に深刻 | 短期(2年以内) |

| サイバーセキュリティおよびデータプライバシーの責任 | -1.6% | グローバル、北米・EUで懸念が高まっている | 中期(2〜4年) |

| 病院におけるサプライチェーンIT人材の不足 | -1.3% | グローバル、北米・EUで最も深刻 | 中期(2〜4年) |

| コンプライアンスを妨げる不透明なサプライヤーESGデータ | -0.8% | EUおよび北米が中核、グローバルに拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高額な初期統合・トレーニングコスト

フルスタックプラットフォームの導入には、中規模システムでソフトウェア、ハードウェア、インターフェース、および6〜12ヶ月のスタッフ教育を含め200万〜1,500万USDが必要です。電子健康記録および財務モジュールとの複雑な連携により初期予算が倍増することが多く、投資回収期間が18〜24ヶ月に延び、小規模プロバイダーの導入を妨げています[2]出典:TECSYS、「ヘルスケアサプライチェーンの将来トレンド」、tecsys.com 。

サイバーセキュリティおよびデータプライバシーの責任

デジタルサプライネットワークは攻撃対象領域を拡大させます。ヘルスケアにおける情報漏洩コストは平均1,090万USDに達し、ITチームの40%がサイバースキルの不足を報告しています。取引パートナーとの統合が増えるたびにリスクが倍増し、プロバイダーはグローバルのサプライヤーおよび流通業者がセキュリティフレームワークを遵守しているかを審査することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がデジタルトランスフォーメーションを牽引

ソフトウェアプラットフォームは2025年のヘルスケアサプライチェーンマネジメント市場の60.70%を占め、調達・契約・物流・コンプライアンスを調整する統合コマンドセンターへの緊急需要を反映しています。サービスは規模は小さいものの、導入・ワークフロー再設計・変更管理支援へのプロバイダーの依存により、最も速いCAGR 11.45%を記録しています。ハードウェア(RFIDリーダー、自動調剤キャビネット、IoTセンサー)は、予算がクラウドライセンスに傾く中でも、リアルタイムデータキャプチャに不可欠であり続けています。

ソフトウェアの優位性は、差異を発見し需要を予測しコンプライアンスのギャップを明らかにする組み込み分析から生まれています。Oracle Healthの次世代電子健康記録はサプライチェーンモジュールを統合し、臨床医が患者カルテを離れることなく自動補充注文を行えるようにしています。このような統合により、調達の意思決定が臨床経路と一致し、廃棄が削減され、ケースコスティングが改善されます。

展開モード別:レガシー基盤が残る中でクラウド移行が加速

オンプレミスの導入は依然として53.60%のシェアを保持しており、これは大規模な学術センターにおける埋没インフラおよびデータ主権ポリシーの遺産です。しかし、ヘルスケアサプライチェーンマネジメント市場はクラウドへと決定的に傾いており、CIOがスケーラビリティ、継続的なアップグレード、および資本支出の削減を優先するにつれ、CAGR 11.95%で成長すると予測されています。ベンダーは、保護された医療情報を内部サーバーに分離しながら分析ワークロードを暗号化されたパブリッククラウドにルーティングするハイブリッドオプションを提供しています。規制当局はHITRUSTおよびISO-27001認定のクラウドホストをますます受け入れており、セキュリティに関する懸念が緩和されています。

クラウド展開はAIの展開を加速させ、コンプライアンスの更新を迅速化します。2024年11月に到来するDCSAのリアルタイムデータ交換要件は、シリアル化エンジンが専用のローカルサーバーではなく、弾力的でAPIフレンドリーなクラウド上に置かれている場合に対応が容易になります。

エンドユーザー別:プロバイダーが主導、製薬が加速

病院および医療システムが2025年の収益の66.40%を生み出しました。大規模なSKUの幅広さ、ジャストインタイムの手術スケジュール、および切迫したコスト圧力が投資を持続させています。しかし、製薬・バイオテク企業は、厳格なGDP(適正流通基準)要件および温度管理が必要なバイオロジクスの成長に牽引され、最も高いCAGR 12.18%を示しています。医薬品ポートフォリオがより複雑になるにつれ、メーカーはインターネット接続センサーおよびブロックチェーン台帳を組み込んで完全性を保証しています。ペイヤーは支出規模は小さいものの、デバイス利用と請求を照合するための透明性を求めており、共有データプラットフォームへの移行を促しています。

地域分析

北米は2025年のヘルスケアサプライチェーンマネジメント市場シェアの45.10%を維持しました。DCSAの期限と成熟したGPOエコシステムが安定した需要を支え、統合型配送ネットワーク(IDN)間の継続的な統合がエンタープライズ規模のプラットフォーム展開を促進しています。カナダの州立医療システムは、増加する処置コストを抑制するためにサプライチェーンコマンドセンターへの投資を行っています。

アジア太平洋地域は2031年までに最も急峻なCAGR 12.42%を記録しています。中国およびインドにおける急速な病院建設、ワクチン自給プログラム、およびデジタルヘルスインフラに向けた政府の推進が採用を促進しています。タイのベンダー管理在庫パイロットおよびシンガポールのIoT対応病院キャンパスが地域のイノベーションを示しています。アジア太平洋地域のヘルスケアサプライチェーンマネジメント市場規模は、先進治療薬のコールドチェーンが拡大するにつれ、2030年までに倍増すると予測されています。

欧州は、医療機器規制(MDR)、気候に沿ったESG義務、およびブレグジットによる緩衝在庫戦略に支えられた安定した成長を示しています。多国籍医療システムは、多言語ラベリングを統合し、環境指標を追跡し、国別の電子調達ポータルと連携するプラットフォームを求めています。

競合環境

このセクターは依然として中程度に分散していますが、プレイヤーがエンドツーエンドのサービス提供を追求するにつれてM&A活動が活発化しています。GHX、SAP、Oracle Health、およびMcKessonが既存大手層を形成し、深い病院基盤と幅広い製品ラインを活用しています。UPSによるAndlauer Healthcare Groupの16億USD買収により温度管理倉庫が追加され、UPSが主要な物流インテグレーターとして位置付けられています。Cardinal HealthによるSpecialty Networksの12億USD買収は、専門医薬品流通とデータ分析を強化しています。

競争は現在、AI能力、規制コンプライアンスの自動化、およびエコシステムの開放性を中心に展開しています。OracleのAI主導の臨床デジタルアシスタントはデバイス優先カードを直接発注書にルーティングし、ClariusのシードラウンドでのUSD 1,050万は周術期廃棄を削減するAIアルゴリズムを対象としています。Manhattan Associatesなどの従来の倉庫管理ベンダーは、不足を予測し代替調達を推奨するために生成AIを計画ツールに組み込んでいます。プラットフォームの幅がポイントソリューションを凌駕するにつれ、中規模ベンダーは関連性を維持するために買収またはパートナーシップの決断を迫られています。

ヘルスケアサプライチェーンマネジメント産業リーダー

SAP AG グループ

McKesson Corporation

Avery Dennison Corporation

Oracle Corporation

Tecsys Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:UPSはAndlauer Healthcare Groupの16億USDでの買収を発表し、グローバルのコールドチェーンリーチを強化しました。

- 2025年4月:McKessonはPRISM Vision Holdingsの支配株式を8億5,000万USDで取得することに合意し、眼科における専門流通を拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ヘルスケアサプライチェーン管理市場を、病院、流通業者、製薬・バイオテクノロジーメーカー、および受託製造業者が医薬品、医療機器、消耗品の流通を計画・調達・追跡・決済できるようにする、専用ソフトウェア、対応ハードウェア(RFID、バーコード、モバイルスキャナー)、および関連する導入・サポートサービスへの世界全体の総支出と定義しています。

スコープ除外:純粋な貨物輸送取次、一般的なサードパーティロジスティクス費用、および単独の倉庫自動化設備は、本評価の対象外となります。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- ハードウェア

- サービス

- 展開モード別

- オンプレミス

- クラウドベース

- エンドユーザー別

- ヘルスケアプロバイダー

- ヘルスケアペイヤー

- 製薬・バイオテク企業

- 受託製造機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のサプライチェーンITディレクター、グループ購買担当者、規制コンサルタントとのインタビューおよび構造化アンケートにより、平均ソフトウェアライセンス料、クラウド移行スケジュール、および現実的な普及上限を確定します。在庫技術インテグレーターとのフォローアップ通話により、二次調査で浮上した投資回収の前提条件を検証します。

デスクリサーチ

Mordorのアナリストは、米国FDA(UDIコンプライアンス申請)、CMSの病院コストレポート、HSコード3004および9018に関するEurostatの貿易コード、世界銀行の医療費ダッシュボードなどの機関が公開するデータセットを精査します。また、AHRMM、GS1 Healthcare、欧州製薬団体連合会(EFPIA)の協会白書、および無菌用品におけるRFID普及を追跡する査読済み学術誌も調査します。企業の10-K、大規模プロバイダーネットワークが公表する調達フレームワーク、Dow Jones Factivaのニュースアーカイブも補足的な文脈を提供します。D&B Hooversは、ベンダーカバレッジのサニティチェックに活用できる収益内訳を提供します。このリストは例示であり、他にも多くのオープンソースがデスクリサーチに活用されています。

市場規模推計と予測

トップダウンの構築は、世界の医療費プールと地域別調達比率から始まり、ソフトウェアおよびRFIDハードウェアの生産・貿易データの再構築によって精緻化されます。一部のボトムアップ検証として、サンプリングされた平均販売価格に一次医療病院および製薬工場の導入ベースを乗じたものがガードレールとして機能します。主要なモデル変数には、施設あたりの平均急性期病床数、DSCSA シリアライゼーションの法定期限、RFID普及率、在庫回転日数、病院ITバジェットにおけるクラウド浸透率、および地域別為替変動が含まれます。多変量回帰とシナリオ分析を組み合わせて各ドライバーを予測し、一次専門家の判断が最終的なCAGRを導きます。ボトムアップ集計で生じたギャップは、強制的な外挿ではなく加重補間によって補完されます。

データ検証と更新サイクル

アウトプットは三層のレビューを経ます:自動分散スキャン、同僚アナリストによるクロスチェック、およびシニアによる最終承認。結果は外部支出指数と照合してベンチマークし、モデルは年次で更新されます。重大な規制変更や大型M&Aイベントが発生した場合は、サイクル中間での改訂が行われます。最終的な品質確認はレポートリリース直前に実施され、クライアントが最新の見解を受け取れるようにします。

Mordorのヘルスケアサプライチェーンマネジメントベースラインがなぜ信頼性を持つのか

公表されている推計値がしばしば乖離するのは、各社が異なる包含ルール、通貨基準、および更新頻度を採用しているためです。

主要なギャップ要因:一部の出版社は貨物費やコールドチェーン費用を市場価値に含め、2024年データを起点にインフレ調整を行うものもあり、地域別ASPのドリフトを検証せずに一律のソフトウェア価格カーブを適用するケースも多く見られます。Mordorの厳格なスコープ定義、デュアルパスモデリング、四半期ごとのFXリセット、および年次一次調査により、2025年の数値は確固たる根拠に基づいています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 3.56 B | Mordor Intelligence | - |

| USD 3.93 B | Global Consultancy A | 広範な3PLおよび宅配便収益を計上 |

| USD 3.95 B | Industry Research House B | 2024年のブレンドベースを使用し、設置費用を加算 |

| USD 3.60 B | Trade Journal C | RFIDリーダーなどの対応ハードウェアを除外 |

総合すると、スコープの過大計上と古いベースラインを除外した場合、Mordor Intelligenceは、意思決定者が明確に定義された変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベンチマークを提供していることが示されます。

レポートで回答される主要な質問

ヘルスケアサプライチェーンマネジメント市場の現在の価値はいくらですか?

ヘルスケアサプライチェーンマネジメント市場は2026年に39億4,000万USDの価値があり、2031年までに65億2,000万USDに成長すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域はCAGR 12.42%で成長をリードしており、医療費の増加、インフラ拡大、および政府のデジタル化推進が原動力となっています。

GPOがより重要になっている理由は何ですか?

病院は集団購買力と分析サポートのためにGPOを活用し、平均13.1%のサプライコスト削減を達成しながら複雑な契約業務をオフロードしています。

DCSA規制はサプライチェーンマネジメント技術の採用にどのような影響を与えますか?

ユニットレベルのシリアル化および電子データ交換の義務化により、プロバイダーおよび流通業者はリコール速度と規制コンプライアンスを向上させる統合トレーサビリティプラットフォームを導入することを余儀なくされています。

人工知能はヘルスケアサプライチェーンにおいてどのような役割を果たしていますか?

AIモデルは需要を予測し、補充を自動化し、異常を検出することで、マルチサイト医療システム全体で22%の効率向上と在庫廃棄の削減をもたらしています。

最終更新日: