グローバルヘルスケアモビリティソリューション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

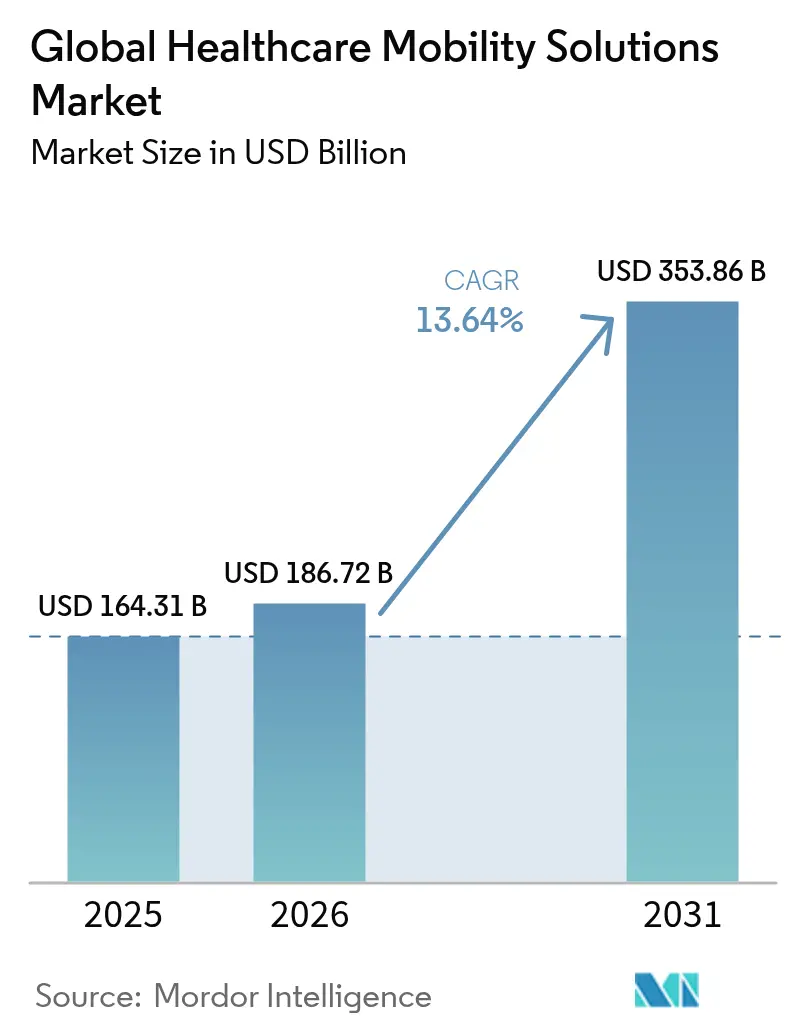

| 市場規模 (2026) | 186.72 十億米ドル |

| 市場規模 (2031) | 353.86 十億米ドル |

| 成長率 (2026 - 2031) | 13.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

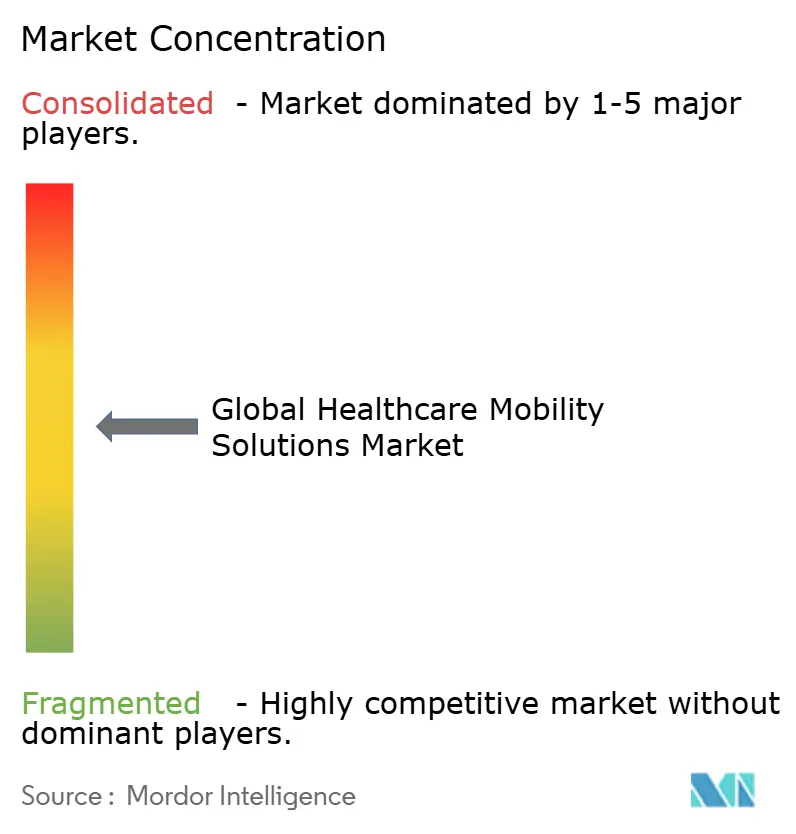

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルヘルスケアモビリティソリューション市場分析

2026年のヘルスケアモビリティソリューション市場規模はUSD 1,867億2,000万と推定され、2025年のUSD 1,643億1,000万から成長し、2031年にはUSD 3,538億6,000万に達する見通しで、2026年〜2031年にかけて13.64%のCAGRで成長します。予測期間全体を通じて、病院、クリニック、支払者、テクノロジー企業は、ケアコーディネーションを改善し、リアルタイムモニタリングを可能にし、サービスを在宅・地域医療の場へ移行させるモバイルプラットフォームへの投資を続けています。5Gプライベートネットワーク、エッジAI、クラウド相互運用性が組み合わさり、遠隔手術や持続血糖モニタリングなどのレイテンシに敏感なアプリケーションを支援する一方、AI対応デバイスに関する新たなFDAガイダンスが明確な商業化経路を提供しています。ランサムウェアの活動が調達基準においてサイバーセキュリティを最優先事項に押し上げる中、安全でHIPAA準拠のアーキテクチャを提供するベンダーは即座に優位性を獲得します[1]Compliance Cosmos、「HIPAAセキュリティルール概要」、compliancecosmos.org。臨床医不足がさらに導入を加速させており、モバイルツールが文書作成と人員スケジューリングを自動化することで、運営コストを削減し、燃え尽き症候群を軽減しています。

主要レポートのポイント

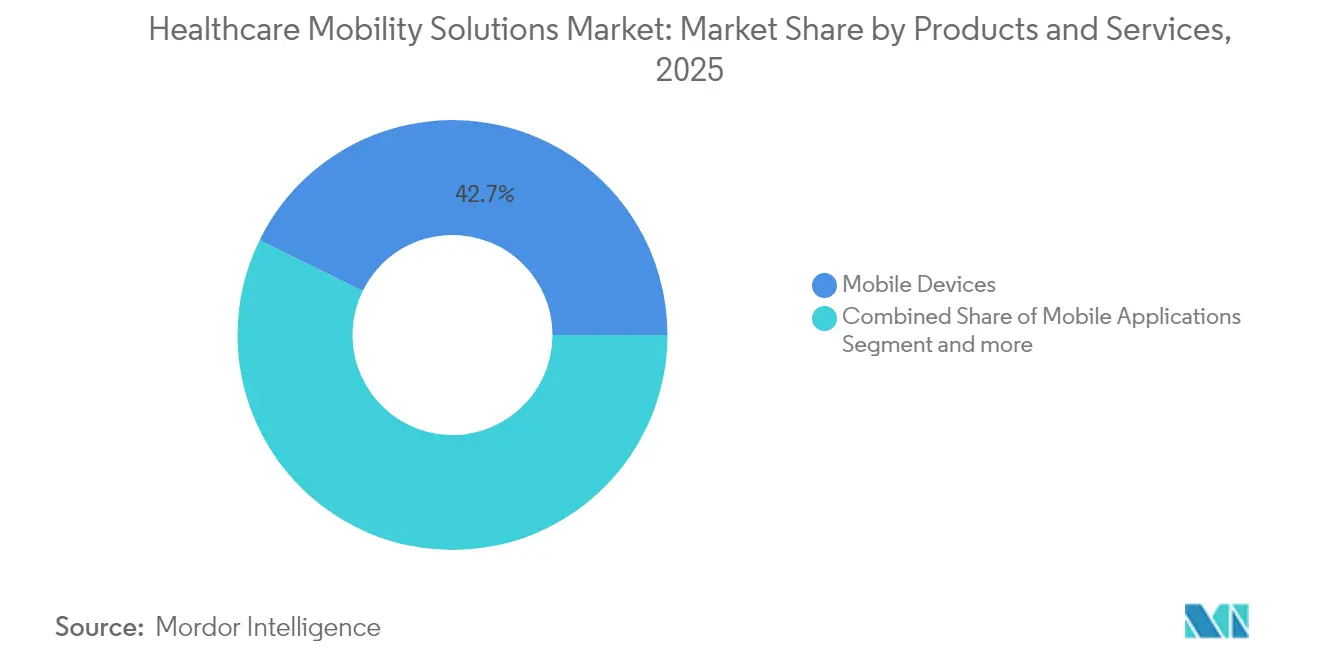

- 製品別では、モバイルデバイスが2025年のヘルスケアモビリティソリューション市場シェアの42.73%を占め、モバイルアプリケーションは2031年にかけて14.22%のCAGRで最も速く拡大します。

- 用途別では、エンタープライズソリューションが2025年の収益シェアの61.88%を占め、mヘルスアプリケーションは2031年にかけて14.28%のCAGRで成長します。

- 展開モード別では、クラウドプラットフォームが2025年に50.74%のシェアを獲得し、13.87%のCAGRで成長する見込みです。

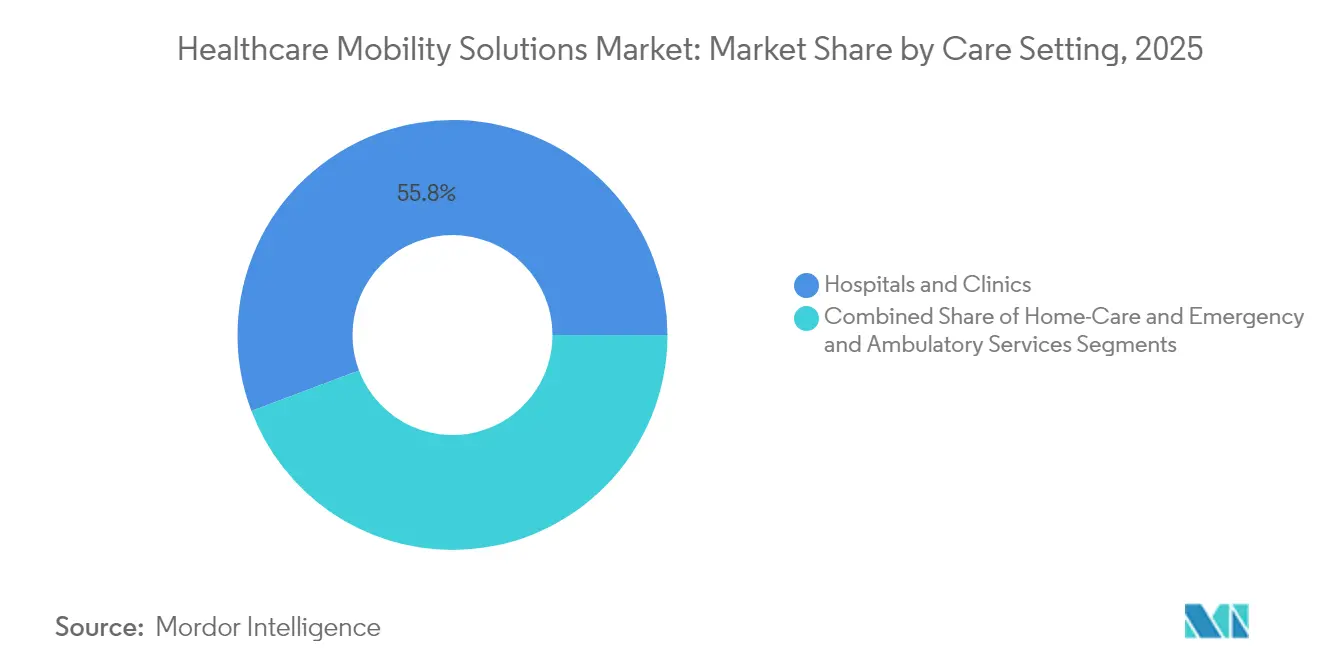

- ケア設定別では、病院・クリニックが2025年に55.76%のシェアを維持し、救急・外来サービスが14.12%のCAGRで最も速く拡大します。

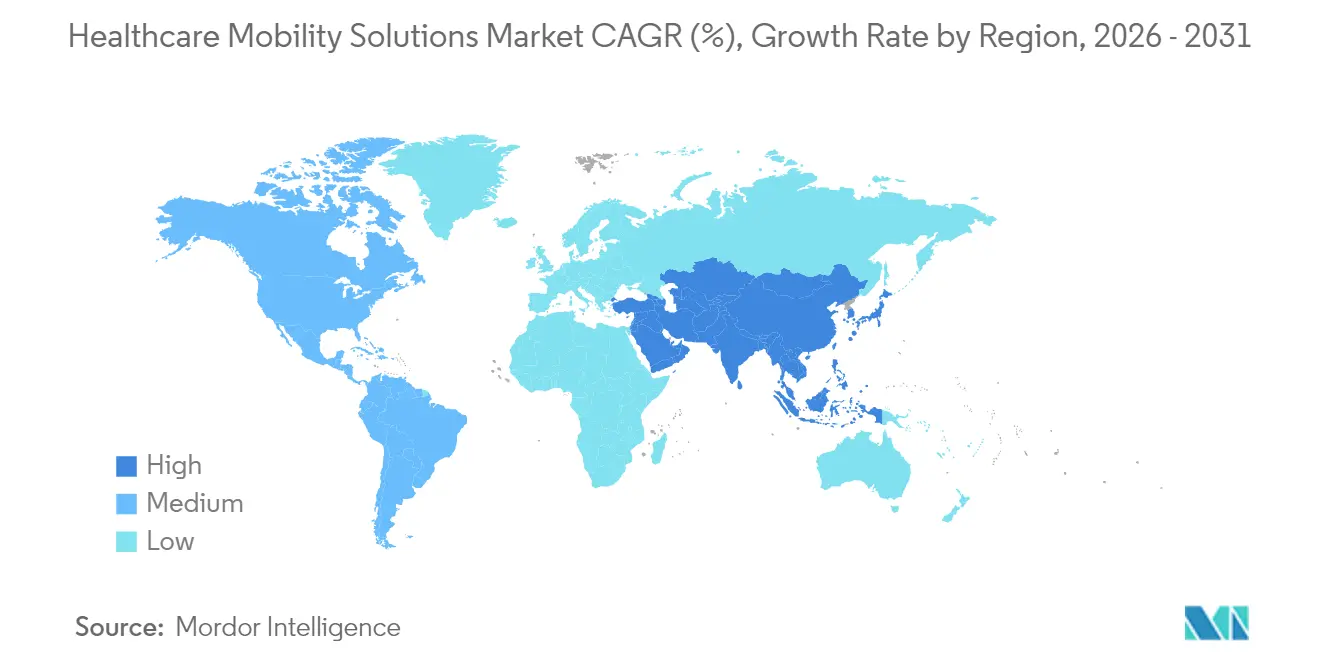

- 地域別では、北米が2025年に42.11%のシェアでリードし、アジア太平洋が14.37%の最も高い地域CAGRを記録します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケアモビリティソリューション市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遠隔医療およびRPMの拡大 | +2.8% | グローバル、北米農村部および新興アジア太平洋市場 | 短期(2年以内) |

| スマートフォンおよびウェアラブルの普及拡大 | +2.1% | グローバル、アジア太平洋および北米で最も顕著 | 中期(2〜4年) |

| 臨床ワークフローコスト削減の必要性 | +2.0% | 北米およびEU、アジア太平洋で拡大中 | 中期(2〜4年) |

| 在宅病院の展開 | +1.9% | 北米がリード、EUおよびオーストラリアで初期導入 | 中期(2〜4年) |

| 低遅延モビリティのための5Gプライベートネットワーク | +1.7% | 北米、EU、中国、日本の都市部 | 長期(4年以上) |

| 空間コンピューティングARを活用した外科手術アプリ | +1.4% | 北米、EU、一部アジア太平洋の先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遠隔医療およびRPMプログラムの拡大

米国における遠隔患者モニタリング(RPM)への患者参加数は、2020年の2,900万人から増加し、2025年には7,060万人に達すると予測されています。Mayo Clinicの在宅高度ケアモデルは2,000人以上の患者を治療し、感染率は入院患者の基準を下回り、再入院率も低くなっています。CMSの免除措置により、現在320以上の病院が在宅での急性期ケアを提供でき、病院レベルのサービスを居間へと移行させています。Cleveland ClinicのAIベースの仮想トリアージシステムは94%の診断精度を達成し、救急部門の混雑を緩和しています。ビデオ、メッセージング、対面フォローアップを組み合わせたハイブリッドな「クリック・アンド・ブリック」モデルは、固定リソースを拡張し、患者満足度を向上させます。

スマートフォンおよびウェアラブルの普及拡大

アジア太平洋地域では成人の80%以上がスマートフォンを所有しており、病院はコーチング、服薬リマインダー、生体情報を患者に直接提供できるようになっています。香港大学の研究者は、柔軟なマイクロエレクトロニクスをスタンドアロンのAIウェアラブルに変換し、皮膚上での分析を可能にする有機電気化学トランジスタを実証しました。FDAが2025年に小売購入向けにStelo持続血糖モニターを承認したことは、処方専用デバイスから消費者チャネルへのシフトを示しています。消費者向けデバイスが臨床精度を獲得するにつれ、データは電子記録にシームレスに流れ込み、臨床医は有害事象が発生する前にトレンドを把握できるようになります。デバイス上で生成される予測的洞察は救急受診を減らし、慢性疾患ケアの経済性をより持続可能なものにします。

臨床ワークフローコスト削減の必要性

管理費用は米国の医療費総額の25%を占めており、経営幹部は文書作成時間を削減するモバイルツールを重視しています。EpicのRoverアプリにより、看護師はデスクトップステーションでの94.5分に対してベッドサイドのタスクを8.7分で完了でき、投薬エラーは3分の1に減少します。Mercyは2023年にAIスケジューリングを活用して派遣スタッフの需要を削減し、USD 3,070万を節約しました。MicrosoftとEpicは、臨床医と患者の会話を自動的に記録する音声駆動型チャート作成を開発中です。リアルタイム位置情報システムとモバイルアラートを組み合わせることで、患者の平均待ち時間が短縮され、ベッド回転率が二桁台のパーセンテージで向上します。

在宅病院の展開

Mass General Brighamは医療入院の10%を在宅環境に移行する計画で、コスト削減と患者の快適性向上を目指しています。Mayo Clinicは30日再入院率11.2%、死亡率1.8%を報告しており、入院患者の安全性に匹敵しながらエピソード総コストを最大30%削減しています。FDAの「ヘルスケアハブとしての在宅」イニシアチブは、継続的なモバイルモニタリングに依存する在宅糖尿病プログラムを推進しています。Kaiser Permanenteのサービスは1日の患者数の9%をカバーするまで拡大し、平均在院日数をほぼ2日短縮しています。物資、検査、看護師訪問を調整するモバイルダッシュボードは、これらの分散型臨床ネットワークに不可欠です。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびHIPAA/GDPRリスク | -1.8% | グローバル、EUおよび北米でより厳格 | 短期(2年以内) |

| デジタルヘルス人材の不足 | -1.6% | グローバル、北米および成熟したアジア太平洋市場で深刻 | 中期(2〜4年) |

| モバイルAPIへのレガシーEMRベンダーロックイン | -1.1% | グローバル | 中期(2〜4年) |

| 医療機器のバッテリーおよび堅牢化コスト | -0.7% | コスト意識の高い新興地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびHIPAA/GDPRリスク

サイバー犯罪者はモバイルエンドポイントをますます標的にしており、医療提供者は認証、暗号化、パッチ管理を強化することを余儀なくされています。多くの病院ネットワークは最新のゼロトラスト戦略をサポートできないレガシーオペレーティングシステムを稼働させており、完全なコンプライアンスの達成を困難にしています。EU規制当局は、暗号化されていないモバイルデータ転送に関わるGDPR違反に対して相当額の罰金を科し始めています。農村部の施設は、2025年に付与された新たな遠隔医療助成金の前提条件としてモバイルセキュリティを挙げています。厳格なセキュリティと臨床医の使いやすさのバランスを取ることは、今後2年間の主要な導入障壁であり続けます。

デジタルヘルス人材の不足

エンジニア、データサイエンティスト、臨床情報学者の需要が供給を上回り、多くの医療システムでの稼働開始が遅延しています。予算の制約により大手テクノロジー企業の給与水準との競争が困難となり、最高情報責任者は外部インテグレーターやマネージドサービスに依存するようになっています。継続的なプラットフォームの更新には頻繁な再トレーニングが必要ですが、重い患者負荷を抱える現場スタッフはこれを吸収するのに苦労しています。メリットが不明確な場合には抵抗感が高まるため、時間節約効果を示す変革管理プログラムが重要です。大学やコミュニティカレッジとの人材育成パートナーシップがパイプラインの拡大を始めていますが、その効果が現れるまでには数年かかるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:モバイルアプリケーションがイノベーションを牽引

モバイルアプリケーションは2031年にかけて最速の14.22%のCAGRを記録しますが、モバイルデバイスは2025年の収益の42.73%を占めています。FDAが2024年にADHD向けデジタル治療薬をクラスIIデバイスに分類する決定を下したことで、償還経路が拡大し、ソフトウェアのみの製品が商業的に実行可能となりました。EpicおよびOracle Cernerのエンタープライズプラットフォームは、セキュアメッセージング、シングルサインオン、デバイストラッキングをバンドルし、展開を簡素化しています。ヘルスケアモビリティソリューション市場は、特殊なハードウェアの代わりに既存の消費者向けスマートフォンを活用するベンダーを繰り返し評価しており、医療提供者の設備投資を削減しています。

モバイルデバイスは、感染防止ケーシング、バッテリーホットスワップ、バーコード投薬管理において引き続き重要です。しかし、堅牢な消費者向けタブレットの価格低下がその差を縮め、ハードウェアの成長を鈍化させています。デバイス非依存性と緊密なEHR統合を組み合わせたプラットフォームベンダーは、ITの複雑さを制限することでシェアを獲得しています。AIを組み込んだアプリケーションは、バイタルサインダッシュボードを超えて、投薬調整、オピオイド管理、リハビリテーションコーチングへと拡張し、購買決定においてソフトウェアを前面に押し出しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:エンタープライズソリューションが支配する中、mヘルスが急成長

エンタープライズソリューションは、長年の調達サイクルとバンドルされたEHR契約により、2025年の支出の61.88%を占めました。Guthrie Clinicのバーチャルケアハブは賃金でUSD 700万を節約し、看護師の離職率を半減させ、大規模なモビリティの財務的メリットを証明しました。自動ノートキャプチャ、アンビエントディクテーション、リアルタイム分析は、北米と欧州全体のエンタープライズロードマップの定番となっています。

mヘルスアプリケーションは年率14.28%で成長し、歩数、睡眠、血糖値を日常的に追跡する若くテクノロジーに精通した層を取り込んでいます。直接消費者向けチャネルは保険コードを迂回し、スタートアップに迅速なフィードバックループと反復的な製品経路を提供します。雇用主がウェルネスアプリを福利厚生プランに統合し、支払者がデジタルファーストの保険を展開するにつれて、mヘルスのヘルスケアモビリティソリューション市場規模はさらに拡大すると予想されます。

エンドユーザー別:医療提供者がリードし、患者セグメントが加速

医療提供者組織は2025年の収益の58.66%を占め、EMR拡張とデバイスフリートへの設備投資を反映しています。PhilipsとsmartQareは、バイタルサインをコマンドセンターに直接ストリーミングするウェアラブルバイオセンサーを試験運用しており、看護師に最新の臨床情報を提供しています。病院は、入院、薬局、画像診断モジュールを1つのダッシュボードに統合する単一ベンダーのスイートを好みます。

患者エンドユーザー部門は、健康リテラシーの向上とデジタル決済の普及に支えられ、13.78%のCAGRで成長しています。在宅を医療ノードとして指定するFDAプログラムは、在宅慢性疾患ケアキットを正当化しています。その結果、ヘルスケアモビリティソリューション市場は、施設ベースのケアと消費者主導のケアの間の従来の境界線を引き続き曖昧にしています。

ケア設定別:病院がリードし、救急サービスが急成長

病院・クリニックは2025年の支出の55.76%を生み出し、高度急性期ケアにおける優位性を示しています。モバイルアラートと連携したリアルタイム位置情報システムは、多施設試験においてベッド回転率を11%改善しました。しかし、救急・外来サービスは14.12%のCAGRで拡大しており、ポイントオブケアチームが搬送中のトリアージと画像診断オーダーを迅速化する堅牢なアプリを求めているためです。

在宅病院環境は、仮想創傷チェック、Bluetoothスパイロメーター、セキュアタブレットで接続されたオンコール医師に依存しています。これらの分散型環境から得られるヘルスケアモビリティソリューション市場シェアは、支払者が施設外で管理されるより多くのエピソードを償還するにつれて上昇する見込みです。クラウド連携超音波を装備した救急車クルーは、脳卒中センターに直接画像を送信し、ドアツーニードル時間を貴重な数分短縮しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

展開モード別:クラウドの優位性が加速

クラウドプラットフォームは2025年の総支出の50.74%を占め、13.87%のCAGRで拡大しています。PhilipsとAmazon Web Servicesは、放射線レポートを作成し重要な所見にフラグを立てる生成AIを追加し、スループットを最大20%向上させました。サブスクリプション価格設定はコストを使用量に合わせ、地域病院が設備投資なしに高度な分析にアクセスできるようにしています。

オンプレミスシステムは、機密性の高いゲノムデータを扱う防衛病院や学術センターに引き続き支持されています。画像アーカイブをオンサイトに保持しながら、診療データをクラウドにプッシュするハイブリッドアーキテクチャが一般的になっています。ゼロトラストアーキテクチャがセキュリティチームに規制対象ワークロードをオフプレミスに置けることを納得させるにつれて、クラウド展開のヘルスケアモビリティソリューション市場規模は拡大すると予測されます。

地域分析

北米は2025年の収益の42.11%を占め、成熟した償還モデル、規制の明確さ、モバイル拡張に対応したEHRの導入基盤が牽引しています。米国では320以上の病院がCMSの在宅急性期ケア免除を取得しており、物流アプリ、ダッシュボード、5Gルーターへの幅広い投資を支えています。カナダの各州は遠隔地コミュニティへのアクセスのためにバーチャル診察を補助し、メキシコの民間病院は臨床医不足を補うためにモバイルトリアージを採用しています。

欧州は、国境を越えた標準が成熟するにつれて着実な普及を遂げています。欧州健康データスペースイニシアチブは、ウェアラブル、画像診断、検査フィードを統合する相互運用可能なAPIを推進しています。ドイツは6G医療研究に資金を提供し、英国は米国のパートナーと機械学習診断の透明性フレームワークを共同作成しています。これらのプログラムは、ヘルスケアモビリティソリューション市場が地域全体でAI予後診断への信頼を構築するのに役立っています。

アジア太平洋は最高の14.37%のCAGRを記録しています。18億人のモバイル加入者を擁するこの地域は、5G普及率で北米に次ぐ位置にあります。中国の外科医はスタンドアロン5G上で遠隔胃切除術を実施し、世界的な注目と規制の勢いを生み出しました。インドのデジタルファーストケアに対する新たな償還コードと日本のAI糖尿病網膜症スクリーニングが規模を拡大しています。東南アジアでは、スタートアップが2024年に遠隔医療向けにUSD 15億を調達し、ヘルスケアモビリティソリューション市場へのベンチャー信頼を示しています。

規制環境

ヘルスケアモビリティソリューションは、医療機器ソフトウェア要件、データプライバシー義務、および地域によって異なる相互運用性ルールの交差点に位置している。米国では、FDAが臨床意思決定支援などのソフトウェア機能の規制方法を明確化し続けており、Digital Health Center of Excellenceを通じて実施されるプログラムが、モバイルおよびAI対応の健康機能に対するエビデンス期待値を形作っている。相互運用性コンプライアンスも明確な道筋を通じて進展しており、Office of the National Coordinator for Health IT(ONC)は2026年にStandards Version Advancement Process(SVAP)を通じてFHIRベースの実装ガイドの更新標準を推進し、認定開発者が使用する標準化APIへの期待を強化している。

米国以外では、コンプライアンス要件は機器の安全性への期待とAIおよびヘルスデータ交換のガバナンスをますます融合させている。欧州連合では、Medical Device Regulation(MDR)およびMedical Device Coordination Group(MDCG)による関連ガイダンスが、モビリティソリューションに組み込まれたソフトウェア駆動機能の適合性評価と市販後義務を引き続き導いており、一方でAIガバナンス要件は高リスク医療アプリケーションに並行して適用される。アジアでも、国内法制が安全な情報共有の基準を引き上げており、シンガポールのHealth Information Act 2026はその一例であり、国家電子健康記録システムを規定し、組織間交換のデータセキュリティと完全性を重視している。市場全体で、ISO 27799:2025などの更新されたセキュリティフレームワークが、モバイルおよび遠隔ケア環境におけるヘルスケア情報セキュリティの管理策を正式化するために使用されている。

バリューチェーン分析

バリューチェーンは、デバイスおよび接続性インプット(スマートフォン、堅牢型ハンドヘルド端末、ウェアラブル、Wi-Fi/5Gおよびプライベートネットワークサービス)、ソフトウェア層(モバイルアプリ、ID・アクセス管理、エンドポイント管理、分析/AI)、および臨床統合(EHR接続、相互運用性API、ワークフロー構成)を対象とする。大手プラットフォームベンダーおよびクラウドプロバイダーはデータ取り込みと計算処理を支援し、専門開発企業はEHRおよびデータプラットフォームの上にアンビエントドキュメンテーション、ケアコーディネーション、臨床意思決定支援モジュールなどの機能を追加している。システムインテグレーターおよびマネージドサービスプロバイダーも、レガシーEMRロックイン、セキュリティ強化要件、デジタルヘルス人材不足に関連するギャップを埋めている。

調達および流通は、病院やヘルスシステムにおける企業規模の展開とますます整合しており、在宅ケアおよび支払者主導プログラムからの追加的な需要も生じており、物流、機器供給、患者オンボーディングが運用上の優先事項となっている。パートナーシップは、ハードウェアとワークフローソフトウェアのより緊密な連携を示しており、Zebra TechnologiesがAiva Healthと協力してZebraのヘルスケア用モバイルデバイスとウェアラブルバッジ上にハンズフリーAI搭載看護師アシスタントを展開する事例や、PhilipsがBajaj Integrated Health Systemと協力してインドの在宅、クリニック、病院環境全体でデバイスとシステムの統合のためにIntelliBridge Enterprise 3.0 Enterprise Cloudを展開する事例が挙げられる。クラウドおよびデータプラットフォームのアライアンスは、相互運用性とAIの運用化をソリューション設計の一部とすることで、提供形態をさらに形作っており、CVS HealthがGoogle Cloudと提携し、データおよびAIサービスを通じて関係者をつなぐヘルステクノロジーサービスを構築する事例がその好例である。

競合環境

ヘルスケアモビリティソリューション市場は中程度の断片化を特徴としています。Epic SystemsとOracle Cernerは、コアEHRアプリ内にセキュアチャット、バーコード投薬、臨床医ツールを組み込むことで大きなフットプリントを守っています。Microsoftは、Azure Health Data Services、生成的文書作成のためのEpicとの共同開発契約、AIオンコロジーのためのProvidenceとのパートナーシップを通じてプレゼンスを深めています。AppleはHealthKitフレームワークとデバイスレベルのセキュリティを活用してBYODプログラムを構築する病院を引き付け、SamsungはHIPAA仕様に準拠した堅牢なタブレットとKnoxセキュリティを提供しています。

規制はアジャイルなソフトウェア企業に有利に働いています。FDAの新たな事前変更管理計画により、ガードレールが設置されればAIアルゴリズムが継続的に学習できるようになりました[2]食品医薬品局、「臨床意思決定支援ソフトウェアに関するガイダンス」、fda.gov。PhilipsはNVIDIAと協力してMRIコンソールに基盤モデルを組み込み、スキャン時間と放射線科医のクリック数を削減しています[3]Philips、「PhilipsとNVIDIAが医療画像診断におけるAIを推進」、philips.com。

スタッフ向けチャットボットとワークフロー分析に特化したスタートアップは、看護師の残業などの課題を標的にして資金調達を行っています。相互運用性APIが開放されるにつれてベストオブブリードアプリが勢いを増していますが、病院の最高情報責任者はエンタープライズリスク管理のために統合スイートを依然として好みます。その結果、Commure-Athelas-Augmedixのような合併は、1つのライセンスでバーチャルスクライビング、収益サイクル、ケアコーディネーションをカバーするフルスタックの提供物を構築しようとする動きを示しています。

グローバルヘルスケアモビリティソリューション業界リーダー

Mckesson Corporation

Cisco Systems Inc.

Zebra Technologies Corp

Oracle Cerner

Omron Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ヘルスシステムは、パイロット的なモビリティ展開から、施設全体および在宅へのモバイルワークフロー、相互運用性、AI運用化の拡張を容易にする、より広範な企業近代化へと移行している。最も目立つホワイトスペースは、モビリティ対応のケアコーディネーションのためのエンドツーエンドのデータ準備であり、クラウド移行と標準化されたAPIがモバイルドキュメンテーション、安全なメッセージング、遠隔モニタリングの大規模展開の摩擦を軽減している。WellSpan Healthが2026年1月に発表した、大規模なデータおよびアプリケーション基盤を含むテクノロジーポートフォリオ全体のAWSへの包括的移行は、プロバイダーのITロードマップがインフラをモビリティ、分析、セキュリティ要件と整合させている様子を示している。

2つ目の機会分野は、モビリティをラストマイルの臨床物流および継続的ケアインフラと結びつけることであり、特に在宅入院や外来経路において、ターンアラウンドタイムとカバレッジがパフォーマンスに影響を与える分野である。ドローンおよび自律配送のパイロットは、臨床システム内でのチェーンオブカストディ、追跡、結果報告のための統合ニーズを拡大しており、その例として2026年1月にSAVI Clusterイニシアチブの下で開始されたアブダビのドローンベースの医療検体輸送パイロットが挙げられる。並行して、ヘルスシステムは本番環境全体でAIを運用化しており、これによりインサイトを安全かつ文脈に沿って消費できるモバイルフロントエンドへの需要が高まっている。これは、Inovaが70件を超える展開済みAIアプリケーションを支えるデータ近代化の取り組みを完了したことに反映されている。これらの変化は、看護師や分散型ケアチーム向けにデバイス管理、相互運用可能なデータパイプライン、ワークフロー自動化を組み合わせたソリューションパッケージを示唆している。

最近の業界動向

- 2026年7月:IKS HealthはTruBridge, Inc.の買収を完了し、EHR関連サービスおよび収益サイクルワークフォークにわたる地方および地域病院向け機能を拡大した。この買収により、モバイルドキュメンテーションとケアコーディネーションを含むバンドル提供が強化される。

- 2026年6月:Oracle Healthは、AI搭載の手術室分析をOracle Healthプラットフォームに統合するためのTheatorとの提携を発表した。この動きにより、企業向け臨床システムに専門的なAI層が追加され、周術期チーム全体でモビリティ対応の手術ドキュメンテーションとワークフローインサイトが支援される。

- 2024年9月:Oracleは、Oracle Fusion Cloud Supply Chain and Manufacturing内で在庫補充のためのRFID対応自動化を導入した。品目追跡と補充の強化は、ポイントオブケアでの可用性を支援し、病院内の臨床およびサプライチェーンスタッフが使用するモバイルワークフローと統合される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、臨床医、スタッフ、患者がモバイルデバイス、モビリティプラットフォーム、およびヘルスケアアプリを通じて健康情報にアクセスし、それに基づいて行動することを支援するヘルスケアモビリティソリューションから得られる収益を対象とする。対象となるソリューションは、プロバイダー、支払者、または在宅ケアのワークフローに関連付けられており、通常はEHRまたはバックオフィスシステムと接続する。

対象範囲の除外:規制対象のヘルスケアワークフローに接続しない単独の消費者向けウェルネスアプリは除外される。

セグメンテーション概要

- 製品・サービス別

- モバイルデバイス

- モバイルアプリケーション

- エンタープライズモビリティプラットフォーム

- 用途別

- エンタープライズソリューション

- mヘルスアプリケーション

- エンドユーザー別

- 医療提供者

- 支払者

- 患者

- ケア設定別

- 病院・クリニック

- 在宅ケア/在宅病院

- 救急・外来サービス

- 展開モード別

- クラウドベース

- オンプレミス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要環境と供給環境をマッピングすることから始まり、その後、一般的なモビリティ支出がヘルスケア特有の用途と混同されないよう定義を整合させる。公開情報源は、採用と利用状況を裏付けるために使用されており、米国FDAや米国Office of the National Coordinator for Health ITなどの機関によるヘルスITおよびデジタルヘルス関連のリリース、世界保健機関によるヘルスケア統計、NISTなどの団体によるITセキュリティおよびプライバシーガイダンスが含まれる。

モデルの信頼性を保つため、臨床モビリティの成果に関する査読付き論文、病院ITの優先事項に関する業界団体の出版物、収益や製品範囲の手がかりとなる企業の開示資料や投資家向けプレゼンテーションなどの情報源も確認している。必要に応じて、企業財務および情報、ニュースおよび財務データ、特許データベース、機器出荷動向を検証するための輸出入出荷レベルデータベースなど、有料サブスクリプションを利用している。これらの情報源は網羅的ではなく、データ収集、検証、明確化の過程で他にも多くの公開情報源が使用されている。

一次インタビューおよび調査

一次情報は、病院やクリニックのITおよび運営責任者、支払者、デジタルヘルスプログラム担当者、ソリューション提供パートナーとのインタビューや短時間の調査から得られ、実際に予算編成や導入がどのように行われているかに照らして仮定を検証できるようにしている。これはグローバル市場であるため、APAC、EMEA、南北アメリカ全体でバランスの取れたカバレッジを確保しており、価格設定、統合範囲、または採用状況の兆候がデスクリサーチの見解と一致しない場合には、一部の専門家に再度確認している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | CXO:16% | APAC:44% |

| ミッドティア:47% | 機能/事業部門責任者:36% | EMEA:32% |

| 中小プレーヤー:19% | マネージャー:48% | 南北アメリカ:24% |

市場規模算定と予測

規模算定は、ヘルスケアIT支出のシグナルとデジタルワークフローの採用指標を用いてモビリティソリューションの対象母集団を再構築するトップダウン方式から始まり、その後、市場定義の対象となるソリューションに分割される。合計値を現実的なものに保つため、サンプリングされたベンダーの収益開示、標準的な取引規模に関するチャネル確認、臨床現場で使用されるモバイルデバイスの数量×ASPロジックなど、選択的なボトムアップ推計を用いて結果を裏付けている。

主要なインプットは実務的な範囲に保たれており、病院およびクリニックのデジタル化水準、モバイルデバイスの更新サイクル、安全な臨床コミュニケーションおよびワークフローアプリの利用状況、EHRシステムとの統合度合い、モビリティ展開に伴うことが多いコンプライアンス駆動型のセキュリティ支出などが含まれる。予測に際しては、シナリオ分析を適用し、その後、予算サイクル、クラウド移行のペース、在宅ケアへのシフトが展開に与える影響について専門家の見解に基づいて調整している。ボトムアップのインプットが不足している場合は、比較可能なヘルスケアIT展開からのプロキシレンジを用いてギャップを補い、その後、追加検証を通じて範囲を絞り込んでいる。

データ検証と更新サイクル

検証は、モデル化された市場が、ヘルスケアIT支出の方向性、機器出荷動向、臨床モビリティおよび患者エンゲージメントツールの採用率などの独立したシグナルと整合しているかを確認することによって行われる。外れ値は精査され、仮定は再検討され、段階的なロジックは承認前に第二のアナリストによって再確認されるため、合計値が一人の判断のみに依存することはない。

レポートは毎年更新され、重要な事象が予算や導入ペースに影響を与える場合には、暫定的な調整が行われる。納品前には、最新の公開情報を反映し、モデル内で影響を受けやすかった仮定を再確認するための最終確認が行われる。

Mordor Intelligenceのヘルスケアモビリティソリューション市場規模と他の公表推計値との比較

ヘルスケアモビリティソリューションの公表数値は、このカテゴリーがヘルスケアIT、モバイルハードウェア、デジタルヘルスサービスの間に位置するため、しばしば異なっており、範囲の選択によって何がカウントされるかが変わり得る。差異は、起点として使用される年、価格の扱い方、実際の購入者や導入者からのフィードバックによって検証されているかどうかによっても生じる。

最大の差は、ある調査が広範な消費者向けウェルネス支出を含めている場合や、汎用機器とヘルスケアワークフロー用途を区別せずにモバイルデバイスをカウントしている場合に生じることが多い。一部の推計は、均一な世界的採用と直線的なASP上昇を仮定することでより速い成長を予測している一方、他の推計は異なる時点で通貨換算を適用し、大きな規制または償還の変化後に仮定を見直していない。主要な差異の要因は、プロバイダーまたは支払者のワークフローに統合されるソリューションのみをカウントするかどうか(消費者専用アプリを除外するかどうか)であり、これはMordor Intelligenceが適用しているフィルターである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 186.72億米ドル(2026年) | |

| 業界出版社A | 206.30億米ドル(2024年) | 2024年を基準年とし、より広範な収益プールを使用しているが、消費者向けウェルネス系アプリの除外基準や、ケアワークフローへの統合をどのように検証しているかを明確に述べていない。 |

| 業界出版社B | 201.22億米ドル(2025年) | 2025年を基準年とし、より高い成長経路を適用しており、価格設定と展開に関する仮定は、示された予測に依拠しているように見受けられ、デバイス、ソフトウェア、プラットフォーム収益の境界に関する詳細は限られている。 |

この表は、差異が単一の計算手順ではなく、主に基準年の選択とソリューション定義がどの程度厳密に適用されているかによって説明されることを示している。インプットを採用シグナル、予算サイクル、実務的な価格範囲に照らして追跡可能に保つことで、当社の推計は再現可能であり、新しい情報が追加された際にも整合させやすいものとなっている。

レポートで回答される主要な質問

ヘルスケアモビリティソリューション市場の現在の価値はいくらですか?

市場は2026年にUSD 1,867億2,000万に達し、投資が加速するにつれて2031年までにUSD 3,538億6,000万に達すると予測されています。

最も速く成長している製品セグメントはどれですか?

モバイルアプリケーションは2031年にかけて14.22%のCAGRで拡大し、ソフトウェア主導のケア提供へのシフトを反映しています。

病院が5Gプライベートネットワークに投資する理由は何ですか?

プライベート5Gは、複雑な施設内での遠隔手術、継続的モニタリング、高解像度画像診断に必要な超低遅延を提供します。

在宅病院プログラムはコストにどのような影響を与えますか?

Mayo Clinicの研究では、同等の安全性を維持しながら従来の入院ケアと比較して19〜30%のコスト削減が示されています。

モビリティプロジェクトが直面するサイバーセキュリティの課題は何ですか?

モバイルエンドポイントの拡大により攻撃対象領域が広がり、医療提供者は暗号化、デバイス管理、ゼロトラストアーキテクチャを通じてHIPAAおよびGDPRの要件を満たす必要があります。

最も高い成長率を記録している地域はどこですか?

アジア太平洋は、広範なモバイル普及、5G展開、政府の支援イニシアチブにより14.37%のCAGRでリードしています。

最終更新日: