規制報告およびコンプライアンス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

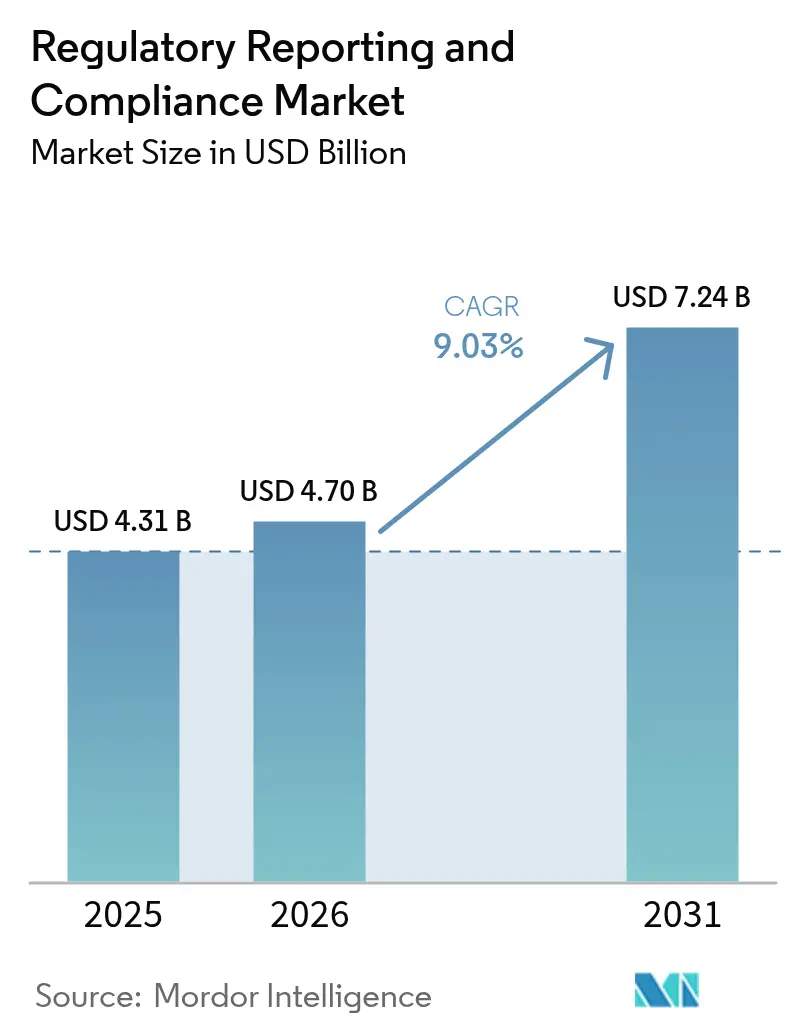

| 市場規模 (2026) | 4.7 十億米ドル |

| 市場規模 (2031) | 7.24 十億米ドル |

| 成長率 (2026 - 2031) | 9.03% CAGR |

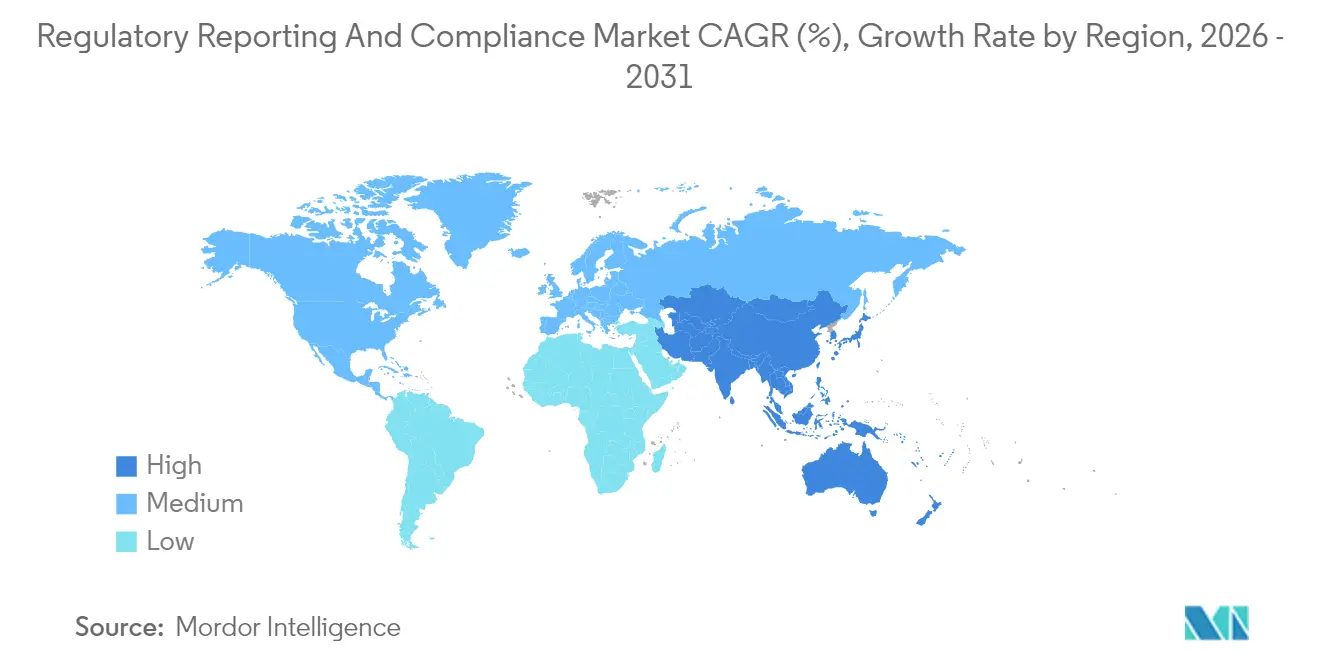

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

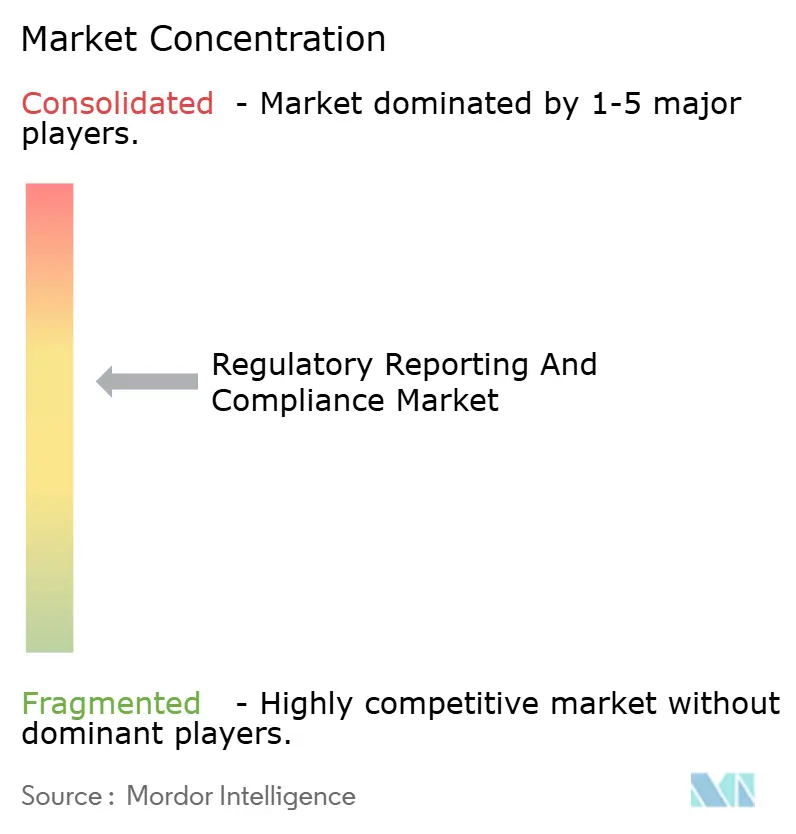

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる規制報告およびコンプライアンス市場分析

2026年における規制報告およびコンプライアンス市場規模は47.0億米ドルと推定され、2025年の43.1億米ドルから成長し、2031年には72.4億米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率9.03%で拡大しています。市場拡大は、医薬品規制調和国際会議(ICH)による調和されたガイドライン、米国食品医薬品局(FDA)のより厳格なデータインテグリティ規則、および欧州医薬品庁(EMA)のデジタル提出義務によって牽引されています。迅速なドシエ承認に対する旺盛な需要、電子コモンテクニカルドキュメント(eCTD)フォーマットの広範な普及、および多地域臨床試験の増加が、高度なコンプライアンスインフラの必要性を裏付けています。バイオテクノロジーのパイプライン、遺伝子・細胞療法における画期的進歩、および人工知能(AI)を活用した規制プラットフォームの台頭が支出をさらに加速させています。深い領域専門知識とクラウドネイティブかつデータ駆動型テクノロジーを組み合わせることができるベンダーが競争上の優位性を獲得しており、製薬、バイオテクノロジー、および医療機器セグメント全体にわたるサービスデリバリーモデルを再構築しています。

主要レポートの要点

- サービスタイプ別では、コンサルティングが2025年の規制報告およびコンプライアンス市場シェアの28.10%をリードし、一方で規制ライティングおよびパブリッシングは2031年にかけて年平均成長率11.10%で成長する見込みです。

- サービスプロバイダータイプ別では、社内チームが2025年の規制報告およびコンプライアンス市場シェアの63.65%を占め、アウトソーシングモデルは2026年〜2031年にかけて年平均成長率10.75%で拡大する見込みです。

- エンドユーザー別では、製薬会社が2025年の規制報告およびコンプライアンス市場規模の34.80%のシェアを獲得し、一方でバイオテクノロジー会社は2031年にかけて最速の年平均成長率12.10%を記録しています。

- 地域別では、北米が2025年に41.10%のシェアで支配的地位を占め、アジア太平洋地域は2031年にかけて年平均成長率10.15%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル規制報告およびコンプライアンス市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | 年平均成長率予測への影響(%、概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| より迅速な承認プロセスへの需要増大 | +2.1% | グローバル、北米および欧州において最高 | 短期(2年以下) |

| 継続的に変化する規制環境 | +1.8% | グローバル、特にアジア太平洋新興市場 | 中期(2〜4年) |

| 規制プロセスのデジタル化 | +2.3% | 北米および欧州連合がコア、アジア太平洋への波及 | 中期(2〜4年) |

| 多地域臨床試験の複雑性の増大 | +1.6% | グローバル、主要製薬ハブに集中 | 長期(4年以上) |

| AIを活用した規制インテリジェンスプラットフォームによるドシエサイクルの短縮 | +1.4% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| ESG主導の開示義務によるコンプライアンス範囲の拡大 | +0.8% | 欧州および北米、アジア太平洋で台頭 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

より迅速な承認プロセスへの需要増大

画期的治療法指定によりFDAの審査タイムラインが半減し、厳密さを損なうことなく提出を圧縮する諮問サービスへのプレミアム需要が生まれています[1]米国食品医薬品局、「画期的治療法プログラム実績報告書」、fda.gov。専門的な規制ライターは現在、迅速化されたドシエに対して40%の価格プレミアムを要求しています。2024年に更新されたリアルワールドエビデンス(RWE)ガイドラインは新たな加速手段を開きますが、ほとんどの社内チームでは利用できない高度な分析を必要とします。スポンサーがリアルワールドエビデンスを活用するにつれ、堅牢なデータサイエンス能力を持つ外部パートナーが進化する証拠基準のナビゲーションを支援します。スピードへの注力は市場平均を上回る料金体系を維持し、深いベンダーとクライアントの協力関係を強化します。ローンチギャップを縮小するための競争圧力が、規制報告およびコンプライアンス市場の戦略的価値提案を強固にします。

継続的に変化する規制環境

2024年に規制当局は200以上の実質的なガイドライン更新を発出し、企業に継続的なモニタリングの維持を強いています。中国の国家薬品監督管理局は15の新たな技術ガイドラインを公表し、ドシエフォーマットおよび安全性報告閾値を再編しました。国内および医薬品規制調和国際会議(ICH)の重複するフレームワークの適時な解釈は、多くの社内チームの能力を超えています。ハイブリッドモデルは、管轄固有のコンプライアンスのためにコア専門知識と専門コンサルタントを組み合わせ、柔軟なリソース配分を可能にします。グローバルな調和は長期的な見通しを持つ一方、短期的な複雑性により外部諮問サービスは不可欠であり続けます。ホライズンスキャニングツールへの予算を増加させている企業は、規制報告およびコンプライアンス市場の回復力を示しています。

規制プロセスのデジタル化

電子提出はFDA申請の85%を占め、2019年の45%から上昇しています。EMAのIRISパイロットにより、一次サイクル評価時間が30%短縮されました。構造化製品ラベリング(SPL)のアップグレードは機械可読フォーマットを義務付け、スポンサーにクラウドネイティブの規制情報管理システムの採用を促しています。コンサルタンシーの需要はプラットフォーム選定、データ移行、およびユーザートレーニングに及んでいます。ターンキー実装ソリューションを提供するベンダーはクライアントに対して40%の効率向上を報告しています。規制当局がAI駆動の文書スクリーニングをますます採用するにつれ、自然言語処理ツールを備えたサービスプロバイダーが競争優位性を強化しています。

多地域臨床試験の複雑性の増大

グローバル試験は現在平均12の管轄区域にまたがり、それぞれが異なるデータ基準を適用しています。世界保健機関(WHO)の登録台帳は2024年に多地域試験が25%増加したことを記録し、分散化戦略を反映しています[2]世界保健機関、「国際臨床試験登録プラットフォーム年次報告書2024」、who.int。欧州連合とBrexit後の英国規制の乖離が二重コンプライアンスの負担を加え、希少疾患プログラムは複数地域にわたる拡大アクセスプロトコルを必要とします。FDA、EMA、医薬品医療機器総合機構(PMDA)、および国家薬品監督管理局(NMPA)の細部に精通したコンサルタントはプレミアム料金を要求します。デジタルトライアルマスターファイルソリューションおよび管轄横断的な調和フレームワークが新たなサービスニッチを生み出しています。複雑性がエンゲージメントサイクルを延長し、規制報告およびコンプライアンス市場の持続的な成長を支えています。

抑制要因インパクト分析*

| 抑制要因 | 年平均成長率予測への影響(%、概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 途上国における技術的に高度なインフラの欠如 | −1.2% | アジア太平洋新興市場、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 複雑な国内および国際規制基準 | −1.5% | グローバル、多管轄申請において最も深刻 | 短期(2年以下) |

| 熟練した規制業務専門家の不足 | −1.8% | グローバル、北米および欧州において最も深刻 | 長期(4年以上) |

| クラウドコンプライアンスツールにおけるサイバーセキュリティおよびデータレジデンシーの障壁 | −1.1% | 欧州、北米、データ主権を重視する地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

途上国における技術的に高度なインフラの欠如

紙ベースのプロセスがインド、ブラジル、およびアフリカの一部で継続しており、多国籍スポンサーは紙と電子の両方のワークフローを並行して運用することを余儀なくされ、コンプライアンスコストが最大30%増加しています。政府が資金提供するアップグレードは不均一に進展しており、クラウドベースの提出を妨げる実装上のギャップが残っています。ベンダーは低帯域幅ポータルとオンサイトスキャニングハブを組み合わせたハイブリッドソリューションによりこの格差に対処しています。それにもかかわらず、遅い近代化がAI駆動の高度ツールの普及を抑制し、規制報告およびコンプライアンス市場全体の年平均成長率を緩和しています。

熟練した規制業務専門家の不足

業界調査では、企業の40%がシニアポジションの充足に苦労しており、特にAI中心のドシエ戦略においてその傾向が顕著です[3]規制業務専門家協会、「2024年グローバル規制業務人材トレンド調査」、raps.org。管轄横断的な専門家に対する給与プレミアムは60%を超えています。大学はデジタル提出およびリアルワールドデータ分析を扱うカリキュラムの提供に遅れをとっています。シニア実務者の3分の1が引退に直面しており、組織的な知識の流出リスクが懸念されます。コンサルティング会社は加速型トレーニングアカデミーおよびグローバル人材ハブを通じて人材不足に対応していますが、供給ギャップは持続し、短期的な成長を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:コンサルティングの優位性がデジタルディスラプションに直面

コンサルティングは2025年の規制報告およびコンプライアンス市場シェアの28.10%を占め、複雑な提出経路のナビゲーションにおける専門知識の強みを背景にしています。規制ライティングおよびパブリッシングは、FDAの拡張eCTDおよびEMAの構造化データ義務に支えられ、年平均成長率11.10%で加速しています。自動化、AI コンテンツ生成、およびクラウド対応テンプレートライブラリの台頭がリソース配分を再構築し、コンサルタントにテクノロジーパートナーシップの統合を促しています。スポンサーがスピードを優先するにつれ、専門のライティングチームがグローバル規制当局の進化する技術基準を満たす機械可読ドシエを提供しています。一方、法的代理サービスはFDA警告書活動の増加により堅調に成長し、ファーマコビジランスコンサルティングは拡大した市販後安全性要件を背景に勢いを増しています。

デジタル化により、コンサルティング会社は純粋な諮問機関ではなくテクノロジーオーケストレーターとして位置づけられています。マージンを保護するため、既存企業はモジュール3および5コンポーネントを自動入力する独自の自然言語処理エンジンを組み込んでいます。この統合により、人間の専門家は高付加価値の戦略的コンテンツへとシフトしています。コンサルティングの既存地位は依然として堅牢ですが、テクノロジーロードマップを持たないプロバイダーはコモディティ化のリスクにさらされています。予測期間を通じて、規制報告およびコンプライアンス市場は、クライアントが統合されたテクノロジー対応サービス一式を求めるにつれ、コンテンツ生成、データエンジニアリング、および戦略的諮問の収斂を目撃することになります。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

サービスプロバイダータイプ別:社内優位にもかかわらずアウトソーシングが加速

社内チームが2025年の規制報告およびコンプライアンス市場規模の63.65%を支配していますが、アウトソーシングモデルはコストおよび専門知識の優位性を背景に年平均成長率10.75%で前進しています。リモートワークの定着により地理的障壁が解消され、スポンサーがグローバルな人材プールを活用できるようになりました。アウトソーシング会社は規模の経済を活用し、ターンキー規制情報管理システムおよび24時間365日のモニタリングサービスを提供しています。ハイブリッド戦略が現在主流となっており、中核的な規制戦略は社内に留まる一方、ドシエ作成、ホライズンスキャニング、および多管轄インテリジェンスが外部にシフトしています。

プレミアムエンゲージメントを獲得するため、プロバイダーは過去の規制当局からの照会事項を予測的な回答テンプレートにマッピングするAIベースの知識グラフに投資しています。これらのイノベーションにより一次サイクル承認率が向上し、資金制約のあるバイオテクノロジークライアントにとって魅力的です。それにもかかわらず、知的財産セキュリティおよび文化的整合性は取締役会レベルの懸念事項であり続け、厳格なベンダーデューデリジェンスプロセスを促しています。フルサービス契約研究機関(CRO)、専門ブティック、およびレグテックスタートアップが差別化されたテクノロジースタックを通じてシェアを争うにつれ、規制報告およびコンプライアンス市場の競争激度が高まっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:バイオテクノロジーのイノベーションがプレミアムサービスを牽引

製薬会社は2025年に収益シェアの34.80%を維持していますが、バイオテクノロジースポンサーは年平均成長率12.10%で成長をリードしています。急速な遺伝子・細胞療法の開発は複雑な化学・製造・管理(CMC)データパッケージおよび高度な市販後コミットメントをもたらし、バイオテクノロジー社内リソースを圧迫しています。加速承認経路を調整できるコンサルタントは50%の料金プレミアムを要求します。一方、医療機器会社はEMAの医療機器規則(MDR)ドシエおよびFDAの進化するAI・機械学習製品ガイドラインのために専門アドバイザーに依存しています。

医薬品、生物製剤、および医療機器の境界が収斂するにつれ、サービスプロバイダーは多領域の専門知識を統合しなければなりません。スポンサーはますます、遺伝子編集、デジタル治療薬、およびコンビネーション製品をカバーするプラットフォームに依存しない規制戦略を求めています。この幅広さがエンドツーエンドの諮問会社の価値提案を強化します。予測期間を通じて、ベンチャー投資が科学的突破口に資金を提供するにつれ、規制報告およびコンプライアンス市場におけるバイオテクノロジーのシェアは拡大し続け、コンプライアンスコンサルタンシーが商業化成功の中心であり続けます。

地域分析

北米は2025年の規制報告およびコンプライアンス市場規模の41.10%を支配し、FDAの厳格な基準と大手製薬スポンサーの高い集中度に支えられています。規制当局によるAI支援審査ツールの採用が技術的コンプライアンス要件を引き上げ、機械可読提出に精通したコンサルタントへの需要を高めています。カナダのプロジェクトオービスへの参加とFDA腫瘍学フレームワークとの整合がさらに国境を越えた諮問エンゲージメントを促進しています。知的財産保護と強力なベンチャー資金が地域のアウトソーシング予算を増幅させ、平均を上回るサービス価格を維持しています。

アジア太平洋地域は2031年にかけて年平均成長率10.15%で最も急成長している地域であり、中国の規制改革アジェンダ、日本の医薬品医療機器総合機構(PMDA)による相談機能の強化、およびインドのデジタル提出パイロットプログラムによって牽引されています。規制成熟度の多様性が断片化した需要パターンを生み出しており、グローバル企業は国固有の規制を解釈するためにローカルパートナーを必要とし、一方で国内メーカーはFDAおよびEMAの輸出要件を満たすための専門知識を求めています。バイリンガルチームとリアルタイムインテリジェンスプラットフォームを備えた地域センターを設立するベンダーが、規制報告およびコンプライアンス市場においてファーストムーバーの優位性を獲得しています。

欧州は成熟しているが進化する市場であり続けています。EMAの進行中のデジタルトランスフォーメーションロードマップおよび英国MHRAのBrexit後の乖離が複雑性をもたらし、諮問料金を押し上げています。サステナビリティ関連の開示義務がコンプライアンスの範囲を広げ、ESGに焦点を当てたコンサルタントに機会を創出しています。北欧および西欧がデジタル普及をリードする一方、中欧および東欧のサブ地域は遅れており、インフラ近代化のためのニッチなエンゲージメントを開いています。その他の地域では、ラテンアメリカ、中東、およびアフリカは技術インフラの限界から普及が遅れていますが、多国籍企業が試験および製造拠点を拡大するにつれ長期的な機会を代表しています。グローバル保健機関による的を絞った能力構築イニシアティブが徐々に新たなコンサルティング収益源を開拓しています。

規制環境

規制要件は、構造化された電子提出および相互運用可能なデータ交換に向けて収斂しつつあり、グローバルに事業展開するライフサイエンス・ヘルスケア企業のコンプライアンス負担を増大させている。2026年3月、CMSはヘルスケア請求添付文書取引の電子交換に関する標準を採用するCMS-0053-Fを最終化し、手作業による文書化ワークフローへの依存をさらに低減させ、標準化された取引を運用可能にするシステムおよびサービスへの需要を後押しした。

ライフサイエンスの文脈では、ICHおよびEUに整合した更新版Good Clinical Practice標準の採用が、一貫した試験ガバナンスと文書化への期待を引き続き形成している。ICH E6(R3)のAnnex 2は2026年6月3日にステップ4採用に達し、EMAのCHMPは2026年6月25日にAnnex 2を採用した。米国のヘルスIT分野では、ONCが2026年6月に「2026年標準バージョン推進プロセス(SVAP)ファクトシート」を公表し、規制対象事業体がデータの完全性、監査可能性、提出可能な出力をどのように管理するかに影響を与える承認済み相互運用性標準の継続的な更新を示している。

バリューチェーン分析

需要は通常、複数の管轄区域にわたる申請要件と市販後義務に対応する医薬品、生物工学、医療機器スポンサーから始まる。規制業務チームはこれらの要求を提出戦略、エビデンス要件、タイムラインに変換し、一方でサプライチェーンの入力には臨床、安全性、CMCデータ、ICHに整合した標準化された用語・モデル、規制対象供給および供給不足報告に用いられる製品マスターデータ(トレーサビリティおよび製品データポータル全体の識別子を含む)が含まれる。これらの入力は、RIMおよびeCTDツール、構造化コンテンツ管理、さらには提出支援に用いられるモデリング・分析パッケージによって支えられる規制文書作成、公開、検証ワークフローへと流れていく。

実行は、コンサルタント会社、CRO、ソフトウェアまたはプラットフォームベンダーを含む社内チームと外部専門家の組み合わせによって処理され、これらが資料一式を作成し、規制インテリジェンスを維持し、提出業務およびライフサイクル変更を管理する。下流側では、規制当局向けゲートウェイと標準の更新が繰り返し発生する実装作業を生み出しており、その一例としてEMAの製品管理サービス(PMS)があり、2025年12月の期限では販売承認保持者が製造および事業運営データの提出を完了することが求められた。国境を越えた貿易・供給コンプライアンスはさらに別のチェーン層を追加し、2026年3月に米国CBPが自動商業環境(ACE)向けにFDA補足ガイドバージョン2.6を発行し、規制対象医療商品の構造化された輸入報告要件を厳格化し、規制、品質、サプライチェーンのデータシステム間の統合ニーズを高めた例が示されている。

競合環境

規制報告およびコンプライアンス市場は中程度に断片化しており、上位プレーヤーが合計40〜45%の収益シェアを占めています。グローバルリーダーであるIQVIA、Syneos Health、およびParexelは、規模、治療領域の幅広さ、および独自テクノロジーを統合して地位を守っています。これらは承認タイムラインを予測し、グローバル規制変更を自動整理する機械学習エンジンに多額の投資を行っています。中堅企業は、希少疾患や先進的生物製剤などの特定の治療領域における深い専門知識によって差別化を図り、一方でレグテックスタートアップはプラットフォームベースの自動化に注力しています。

2024年には戦略的買収がテクノロジーギャップを埋め地理的範囲を拡大する形で統合が加速しました。Syneos HealthはEndpoint Clinicalを買収し、希少疾患および画期的治療法の能力を強化しました。Parexelはシンガポールにアジア太平洋規制インテリジェンスセンターを設立し、地理的多様化戦略を反映しています。従来の契約研究機関がエンドツーエンドの規制サービスを統合し、純粋プレーコンサルタントに挑戦しています。一方、クラウドネイティブプラットフォームはサブスクリプションアクセスを提供し、時間単位の請求モデルに圧力をかけています。

競争の成功はますますAI、データ分析、およびスポンサーエコシステムとの相互運用性にかかっています。成果ベースの価格設定(承認タイムラインまたは一次サイクル成功に料金を連動させる)を採用した会社が支持を得ています。競争の最前線は現在、知的財産保護、データセキュリティ認証、およびシームレスなハイブリッドオンショア・オフショアサービスモデルを提供する能力に軸足を移しています。スポンサーが戦略、提出、および市販後サーベイランスをカバーする統合ソリューションを期待するにつれ、規模においてドメイン専門知識とテクノロジーを組み合わせられないプロバイダーは周辺化のリスクにさらされています。

規制報告およびコンプライアンス産業リーダー

Genpact Ltd

IQVIA Holdings Inc

Certara, L.P.

Pharmaceutical Product Development, LLC(PPD)

Charles River Laboratories International, Inc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、新たな電子取引義務、相互運用性の取り組み、更新されたグローバル標準が社内の規制対応能力を超える実装の滞りを生み出す領域に集中する。米国では、CMSの措置が直接的な触媒となっており、電子請求添付文書の標準を採用する2026年3月のCMS-0053-F規則は、規制交換を支える支払者、提供者、ベンダー全体で、コンプライアンスに準拠した文書作成、コーディング、監査記録、例外処理に関するニーズを拡大させている。ONCの活動もプラットフォームおよびサービスへの継続的な需要を支えており、2026年6月のSVAPファクトシートは新しいヘルスIT標準バージョンの採用を可能にし、標準評価、システムアップグレード、検証、ガバナンスに関する継続的な作業を促している。

ライフサイエンス分野では、ICHおよびEMAに整合した継続的な期待が、複数地域にわたる申請のための標準化された、査察対応可能なプロセスおよびツールへの支出を引き続き移行させている。ICH E6(R3)のAnnex 2は2026年6月3日にステップ4採用に達し、続いて2026年6月25日にCHMP採用が行われ、更新されたGCP要件を業務手順、ベンダー監督、提出文書に変換するサービスへの需要を拡大させている。関連するホワイトスペースは自動化を安全に拡大することに集中しており、スポンサーやヘルスシステムがAIを規制・コンプライアンスワークフローに組み込む中で、調達と提供が単独の点的ソリューションよりも、防御可能なデータガバナンス、モデル文書化、監査対応の管理体制に向かい、専門知識と検証済みの相互運用可能なプラットフォームを組み合わせるベンダーに利益をもたらしている。

最近の業界動向

- 2026年5月:IQVIAはKexing Biopharmとの戦略的協業を拡大し、グローバルなバイオシミラー開発を加速させ、臨床開発支援と規制戦略、高度な分析を組み合わせた。この拡大された範囲により、IQVIAは規制報告およびコンプライアンスサービスをより広範な開発プログラム、特に国境を越えた提出にまとめて組み込む能力を強化した。

- 2025年12月:Certaraは、提出期間を50%以上短縮することを目的とした「Expedited Pharmacometrics(PMx)Regulatory Submissions」サービスを開始した。このサービスは専門的なモデリングおよび文書化ワークフローを製品化し、社内に薬物動態モデリング能力を持たないが、圧縮された日程で提出可能な出力を必要とするチームのアクセスを広げている。

- 2024年11月:Certaraは、FDAバージョン4.0提出標準をサポートするGlobalSubmit規制ソフトウェアの大型リリースを提供した。この更新は、提出フォーマットにおける継続的な技術変化を浮き立たせ、検証と監査可能性を維持しながら公開システムを最新に保てるベンダーへの需要を強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

規制報告・コンプライアンス市場の規模は、ライフサイエンス企業が製品ライフサイクル全体にわたる規制提出、文書化、継続的コンプライアンスの要求を満たすのを支援する外部委託サービスから得られる収益として測定している。

対象範囲外:社内規制チームの人件費、および規制提出または規制当局向け報告に結びついていない一般的な品質管理業務は除外している。

セグメンテーション概要

- サービスタイプ別

- 規制コンサルティング

- 製品登録および臨床試験申請

- 法的代理

- 規制ライティングおよびパブリッシング

- その他の規制サービス

- サービスプロバイダータイプ別

- 社内

- アウトソーシング

- エンドユーザー別

- 製薬会社

- 医療機器会社

- バイオテクノロジー会社

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、市場が企業が実際に提出することを求められている内容に基づいて把握されるよう、公的な規則および報告標準から始まる。米国FDAガイダンスライブラリ、欧州医薬品庁の公的手続き、ICHガイドライン公表資料、ClinicalTrials.govおよびEU臨床試験登録の動向、そしてeCTD導入と提出品質に関する厳選された査読済み論文などの資料を確認した。

次に、これらの要件を、規制業務量、申請、外部委託の強度について議論している企業年次報告書、投資家向け説明資料、プレスリリース、業界団体資料を用いて支出シグナルと結びつけた。可能な場合には、企業財務、特許データベース、グローバル契約・入札に関する有料サブスクリプションを用いて、サプライヤーの規模とサービスミックスを相互確認した。このリストはあくまで例示であり、データ収集、仮定の検証、灰色領域の明確化のために、他にも多くの公開・有料資料を用いた。

一次インタビューおよび調査

一次調査は、規制報告・コンプライアンスサービスとして数える対象の妥当性を検証し、コンサルティング、文書作成、公開、提出支援にわたる典型的なエンゲージメントモデルを確認するために用いられた。主要地域にわたるサービス提供者と購買側の関係者双方と対話を行い、価格設定の論理、外部委託の比率、業務量の要因をデスクリサーチで得た知見と整合させた。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | CXO:19% | APAC: 46% |

| 中堅企業:56% | 機能・部門責任者:35% | EMEA:35% |

| 中小規模企業:19% | マネージャー:46% | 南北アメリカ:19% |

市場規模算定と予測

規模算定にあたっては、ライフサイエンスの研究開発活動および規制提出業務量から対象需要プールを再構築するトップダウン方式から始め、これを外部委託サービス支出に変換する。入力データには、新規医薬品・医療機器の申請活動、フェーズ別の臨床試験件数、複数地域申請の比率、eCTDおよび公開業務量、典型的な再提出・維持サイクルが含まれ、これらを合わせることで年間にどれだけの規制業務が生じるかを示す。

これらの合計は、サンプル抽出したプロバイダーの収益レンジ、地域レベルの外部委託浸透率、コンサルティングおよび文書作成業務のプロジェクト別ASPベンチマークなど、選択的なボトムアップ近似を用いて確認され、その後最終数値が調整される。小規模プロバイダーについてボトムアップの可視性が薄い場合には、購買側の支出配分やよくある契約構造に関するチャネル確認を用いてギャップを埋める。

予測には、需要が政策更新、査察の強度、臨床パイプラインとともに変動するため、専門家の見解に支えられたシナリオ分析を用いる。成長の前提は、予想される試験開始、進化する提出フォーマット、拡大する市販後調査への期待、承認・更新のタイムラインの変化によって導かれる。これらをサービス量および価格の推移に変換する。

データ検証と更新サイクル

出力は複数回の検証を通じて確認され、申請件数、試験登録活動、開示された外部委託予算といった独立したシグナルに対するレンジチェックから始まる。異常値は地理的構成、サービス範囲、一時的な事象について検討され、差異が重大な場合には追跡調査によって再確認される。

最終承認前には、論理、仮定、単位の一貫性を確認するために別のアナリストがモデルを審査する。レポートは年次で更新され、意味のある規制変更、マクロ的な変化、主要な契約パターンが短期的な需要を変化させる場合には、中間更新が行われる。提供直前には最新のレビューを実施し、クライアントに最新の見解を提供する。

Mordor Intelligenceの規制報告・コンプライアンス市場規模算定と他の公開推定値との比較

この市場に関する公開値はしばしば異なり、チームが常に同じサービス群およびエンドユーザーを数えているわけではなく、基準年もモデルが最後に更新された時期によって変動する可能性がある。差異は、数値が規制対象業務量シグナルから構築されているか、主にサプライヤーの収益集計から構築されているかによっても生じる。

実際には、最大のギャップ要因は、法的代理業務が数えられているか、ライフサイエンスのみが数えられているか、より広範なコンプライアンスサービスが混在しているか、そして外部委託比率がどのように適用されているか(すべての規制業務が購入されていると仮定するのに対して)である。この差は、価格が一律のインフレ要因を用いて投影されている場合にも拡大し、コンサルティング、文書作成、公開の間のプロジェクトミックスの変化に結びつけられ、提出活動と整合させる(本レポートで用いたアプローチ)場合とは異なる結果を生む。最終的なモデリング上の選択はMordor Intelligenceによって適用されている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.70 B (2026) | |

| 業界誌A | USD 5.19 B (2025) | マネージド規制報告サービスの観点を用いており、継続的なマネージドサービス収益を過大に計上する一方で、新規提出に関連するコンサルティングおよび資料作成業務を過小に計上する可能性があり、範囲が完全には比較可能でない。 |

| 業界出版社B | USD 7.20 B (2025) | 規制報告ソフトウェアおよび関連サービスに重点を置いており、テクノロジー支出とサービスを混合し、ライフサイエンス以外のコンプライアンス用途も含む可能性があるため、サービスのみに基づくライフサイエンス定義よりも合計額が高くなる。 |

この表は、大半の差異が計算そのものではなく、市場に何が含まれるか、そしてどの年が現在として扱われているかに関するものであることを示している。範囲をライフサイエンス規制サービスに限定し、需要プールを申請および試験活動に固定した場合、推定値は追跡、説明、および再現可能な確認による更新が容易になる。

レポートで回答される主要な質問

規制報告およびコンプライアンス市場の現在の規模はどのくらいですか?

規制報告およびコンプライアンス市場規模は2026年に47.0億米ドルです。

市場はどのくらいの速さで成長すると予測されていますか?

市場は年平均成長率9.03%で拡大し、2031年までに72.4億米ドルに達する見込みです。

規制コンプライアンスサービスへの支出において、どの地域がリードしていますか?

北米は2025年時点で41.10%の最大シェアを保有しています。

最も速く成長しているサービスタイプはどれですか?

規制ライティングおよびパブリッシングサービスは2031年にかけて年平均成長率11.10%で拡大しています。

バイオテクノロジー企業が将来の成長に重要な理由は何ですか?

バイオテクノロジースポンサーは複雑かつ加速された承認経路に直面しており、プレミアムコンプライアンスサポートに対して年平均成長率12.10%の需要を生み出しています。

AIは規制コンサルティングにどのような影響を与えていますか?

AIを活用したインテリジェンスプラットフォームがドシエサイクルを短縮し、一次サイクル承認の可能性を向上させ、サービスプロバイダーを差別化しています。

最終更新日: