ヘルスケアデータ収集およびラベリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

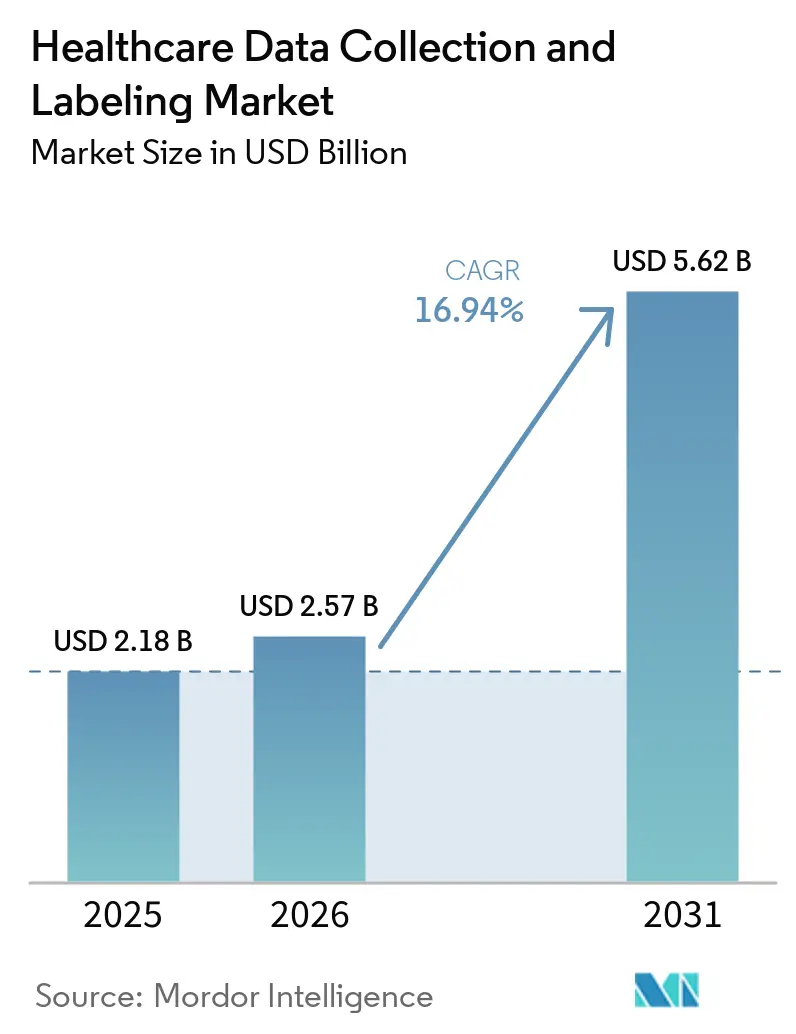

| 市場規模 (2026) | 2.57 十億米ドル |

| 市場規模 (2031) | 5.62 十億米ドル |

| 成長率 (2026 - 2031) | 16.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアデータ収集およびラベリング市場分析

ヘルスケアデータ収集およびラベリング市場規模は、2025年の21億8,000万米ドルから2026年には25億7,000万米ドルに成長し、2026年~2031年にかけて16.94%のCAGRで2031年までに56億2,000万米ドルに達すると予測されています。

画像ワークフローが現在の支出を支配しているのは、FDA承認済みの各アルゴリズムが、認定専門医に追跡可能な厳格にキュレーションされたデータセットで学習される必要があるためであり、この需要は病理学や手術ロボティクスにも波及しています。規制当局の迅速な承認により、予算は遡及的プロジェクトから継続的に更新される監査対応パイプラインへとシフトしており、合成データ生成における新興能力がコールドスタートアノテーションのコストを低下させ、対応可能なユースケースを拡大しています。インドおよびフィリピンのオフショアHIPAA準拠アノテーションハブは、米国料金の3分の1で専門家ラベルを提供し、マージンへの下方圧力をかけながらも、中規模ヘルステック企業へのアクセスを広げています。同時に、数百万枚規模の画像を用いた基盤モデルへのスケーリングに伴うカーボンフットプリントが、医療システムに対して複数年契約締結前にベンダーのサステナビリティ開示を評価するよう促しています。これらの交差するトレンドは、ヘルスケアデータ収集およびラベリング市場を、画像診断、マルチオミクス創薬、リアルワールドエビデンス申請にわたる次世代臨床AIの重要な推進力として位置づけています。

主要レポートの要点

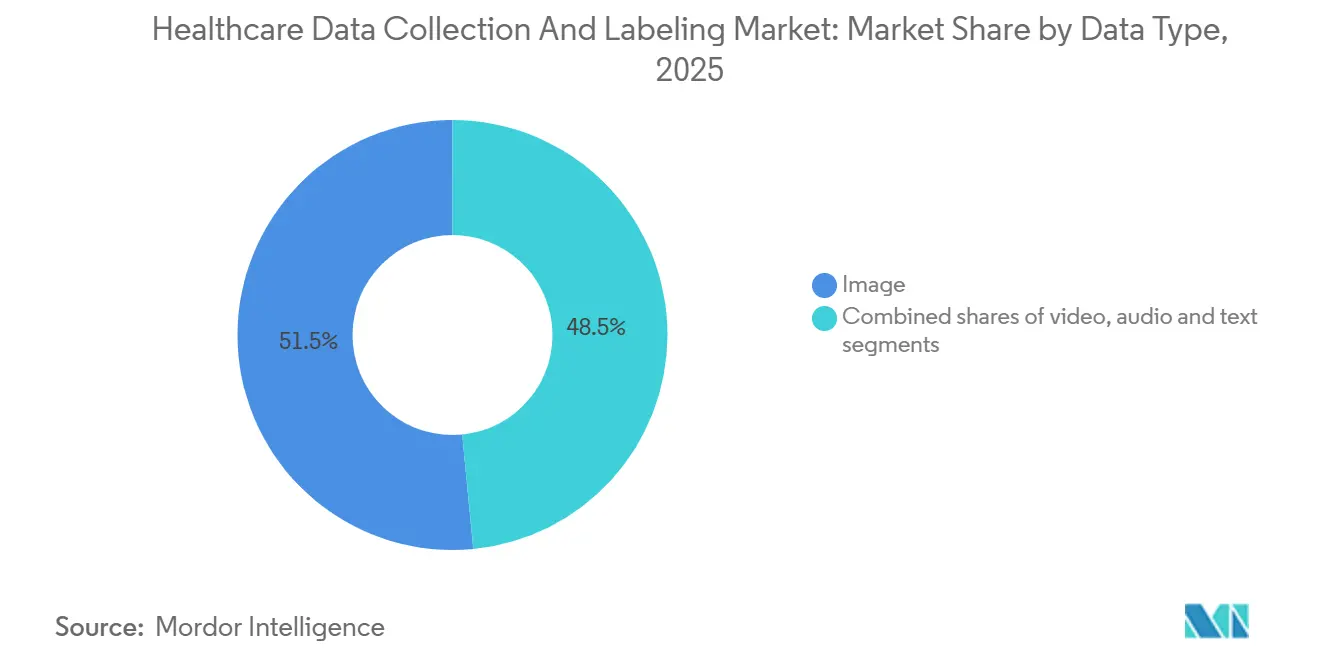

- データタイプ別では、画像アノテーションが2025年のヘルスケアデータ収集およびラベリング市場シェアの51.54%を占め、動画アノテーションは手術ロボティクス向けフレームレベルラベリングへのシフトを反映し、2031年にかけて17.40%のCAGRで拡大すると予測されています。

- ラベリングアプローチ別では、手動の人間監督型ワークフローが2025年のヘルスケアデータ収集およびラベリング市場規模の53.10%を占め、基盤モデルがFDA承認を獲得するにつれ、完全自動化ツールは17.90%のCAGRで成長すると予測されています。

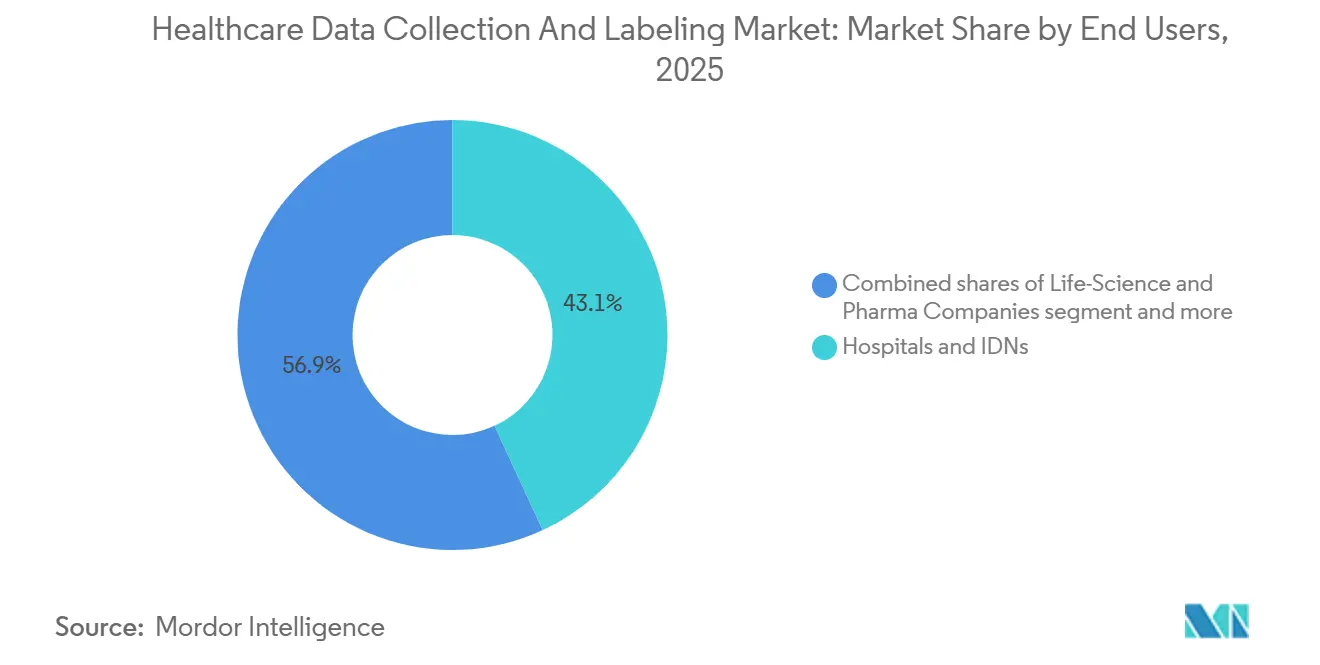

- エンドユーザー別では、病院および統合デリバリーネットワークが2025年に43.10%の収益シェアをリードしましたが、ライフサイエンスおよび製薬企業はマルチオミクスバイオマーカーパイプラインを背景に17.60%のCAGRで前進する見込みです。

- アプリケーション領域別では、診断画像AIが2025年の支出の47.10%を占め、アノテーション済みリアルワールドデータセットが主要証拠として認められるようになるにつれ、創薬およびバイオマーカー同定は2031年にかけて17.70%のCAGRで上昇する見込みです。

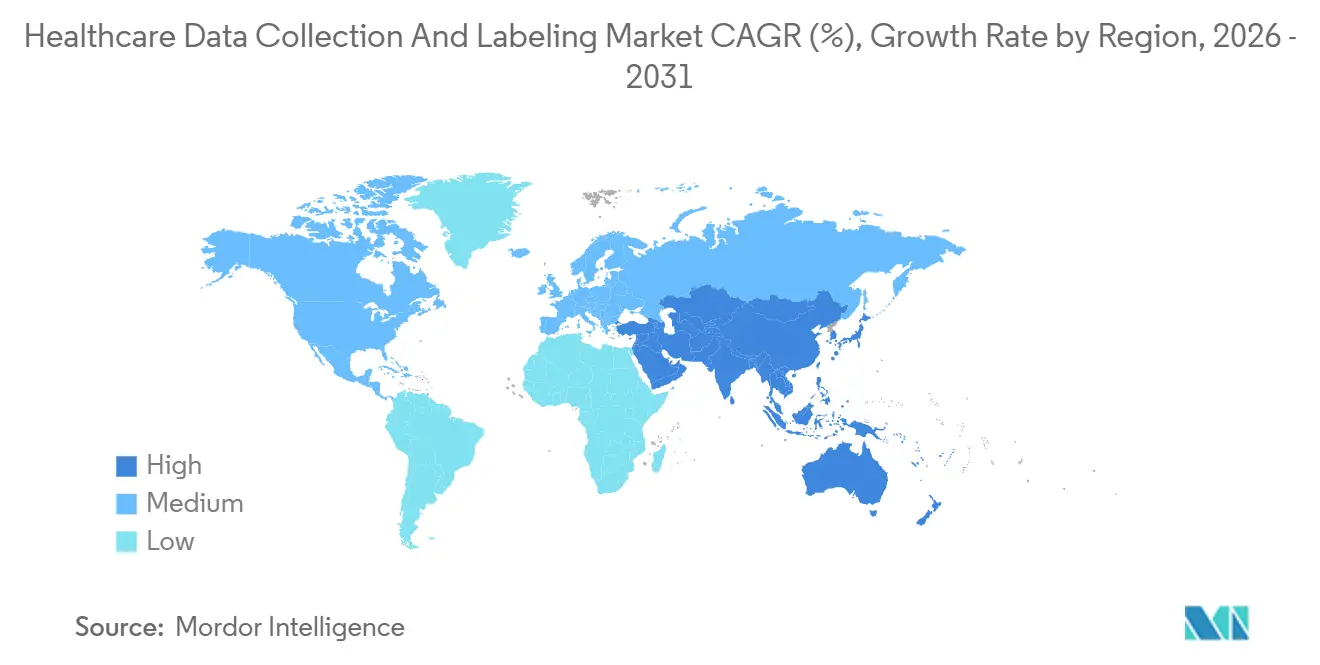

- 地域別では、北米が2025年に43.20%の支配的シェアを確保し、アジア太平洋は2031年にかけて17.30%のCAGRを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘルスケアデータ収集およびラベリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| AI主導の医療画像ソリューションの 採用拡大 | +3.2% | 北米および欧州が 主導するグローバル | 中期 (2〜4年) |

| マルチモーダル臨床データの拡大 (電子健康記録、センサー、ゲノミクス) | +2.8% | 北米、 欧州、アジア太平洋 | 長期 (4年以上) |

| 承認におけるリアルワールドエビデンスへの 規制シフト | +2.5% | 北米(FDA)、欧州(EMA)、 日本(PMDA) | 短期 (2年以内) |

| アウトソーシングされたHIPAA準拠の 専門家ラベリングネットワークの拡大 | +2.1% | インドおよびフィリピンに ハブを持つグローバル | 中期 (2〜4年) |

| ケースあたりのアノテーション時間を削減する 能動学習ワークフロー | +1.9% | 北米および欧州での 早期採用が進むグローバル | 短期 (2年以内) |

| コールドスタートニーズを削減する 生成的合成データパイプライン | +1.7% | 北米、 欧州、アジア太平洋 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

AI主導の医療画像ソリューションの採用拡大

FDAは2025年12月までに882件のAI対応医療機器を承認しており、2023年の521件から増加しており、各承認には21 CFR第11部の監査証跡に基づいてアノテーションされたデータセットが必要です [1]米国食品医薬品局、「人工知能および機械学習(AI/ML)対応医療機器」、fda.gov。ベンチャー支援はこの規制の速度を反映しており、Aidocは2024年後半に14の病理に対してラベル付けされた250万件のCTスキャンで基盤モデルを学習するために3,000万米ドルを確保しました。ホールスライド病理画像も同様の動きを見せており、能動学習が曖昧な領域を事前選択することで、ポリゴンレベルの腫瘍マージンアノテーション時間がスライドあたり45分から8分に短縮されています。毎月再学習する継続学習パイプラインが単発プロジェクトに取って代わり、アノテーションベンダーに定期的なサブスクリプション収益をもたらしています。これらの力が合わさり、放射線科、病理学、および新興の3次元画像モダリティ全体での需要を増幅させ、ヘルスケアデータ収集およびラベリング市場の長期的成長を強化しています。

マルチモーダル臨床データの拡大(電子健康記録、センサー、ゲノミクス)

創薬企業は現在、電子健康記録のテキスト、ウェアラブルセンサーストリーム、ゲノム変異体を統合データセットに結合しています。Recursion Pharmaceuticalsの2024年のTempusとのパートナーシップは、300万人の患者の縦断的記録と23ペタバイトの組織病理学画像を組み合わせ、ICD-10、SNOMED CT、ゲノム命名法にわたるアノテーション専門知識を必要としました。ウェアラブルデバイスはスケールを拡大させており、心房細動の患者1人が1日に250万件のECGデータポイントを生成し、心臓専門医のレビューコストを1時間あたり180米ドルに押し上げています。FDAの2024年SaMDドラフトガイダンスは人口統計的にバランスの取れたトレーニングセットを義務付けており、過小代表グループのオーバーサンプリングと、従来の電子健康記録に欠けていることが多い社会的決定要因のアノテーションを促進しています。Microsoftの2025年のFHIRネイティブアノテーションAPIにより、病院はEpicワークフロー内で臨床ノートにラベルを付けることができ、エクスポートのレイテンシが80%削減されます。マルチモーダル統合は対応可能な収益プールを広げ、精密医療におけるヘルスケアデータ収集およびラベリング市場の役割を確固たるものにしています。

承認におけるリアルワールドエビデンスへの規制シフト

FDAの2024年12月の最終ガイダンスは、アノテーション済みリアルワールドデータセットを機器申請の主要証拠として認めています。欧州の医療データスペース規制は、すべての国境を越えた記録に標準化された同意階層を付与することを要求しており、GDPR第9条に精通した法律専門家アノテーターへの需要を生み出しています。日本のPMDAは、輸入AIデバイスのトレーニングデータの少なくとも20%が国内で生成されることを主張しており、米国ベンダーと日本の病院との共同プロジェクトを触媒しています。Datavantは2024年にHIPAA準拠ネットワークを使用して5,000万件の患者記録を匿名化・アノテーションし、エビデンス生成のタイムラインを36ヶ月から14ヶ月に短縮しました。これらの変化により、アノテーションはバックオフィス業務から最前線の規制要件へと再位置付けされています。

アウトソーシングされたHIPAA準拠の専門家ラベリングネットワークの拡大

インドのデジタル個人データ保護法は2023年にGDPRレベルのペナルティを導入し、同国のコンプライアンス資格を向上させました。iMeritは2024年にコルカタに1,200席の医療アノテーションセンターを開設し、1時間あたり12〜18米ドルを支払い、6ヶ月以内にHITRUST認証を取得しました。CloudFactoryは2025年にフィリピン放射線科学会と提携し、DICOMスタンダードにおいて年間500人の技術者を訓練し、グローバルな専門家不足を緩和しています。ポーランドのMedbravoはISO 15189認定の病理医をスライドあたり80米ドルで雇用しており、米国料金の半額でCEマーク要件を満たしています。これらのネットワークはプロジェクトコストを低下させ、キャパシティを拡大し、ヘルスケアデータ収集およびラベリング市場における持続的な成長ドライバーとしてのアウトソーシングを強化しています。

制約の影響分析*

| 制約 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 厳格なプライバシー法(HIPAA、GDPR、CCPA)による コスト上昇 | –2.4% | 北米および欧州で 最も影響が大きいグローバル | 短期 (2年以内) |

| ドメイン専門家(放射線科医、病理医)の 不足と高い時間単価 | –1.8% | 北米および欧州、 アジア太平洋への波及 | 中期 (2〜4年) |

| 大規模アノテーション業務の 高いカーボンフットプリント | –1.5% | 炭素集約型グリッドを持つ 地域を中心としたグローバル | 長期 (4年以上) |

| 完全自動化ラベルに関する 責任懸念が採用を遅らせる | –1.3% | 北米および欧州で 顕著なグローバル | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なプライバシー法によるコスト上昇

HIPAAの執行は2024年に2,800万米ドルのペナルティを徴収し、違反の40%はビジネスアソシエイト契約を欠くアノテーションベンダーに起因していました [2]米国保健福祉省、「HIPAAコンプライアンスと執行」、hhs.gov。GDPR第9条の制限により、プラットフォームは詳細なアクセス制御を導入することを余儀なくされており、アイルランドのデータ保護委員会の監査では、適法な転送根拠を欠くプロジェクトの18%が停止されました。2025年半ばまでに、EU・米国データプライバシーフレームワークの下で自己認証した米国ベンダーはわずか47%であり、欧州の病院は30%の価格プレミアムでオンプレミスアノテーションを要求するようになっています。カリフォルニア州のCPRAは患者に削除権を付与しており、あるゲノミクス企業では8%がオプトアウトしたため12,000サンプルを再アノテーションし、120万米ドルの追加コストが発生しました。これらの義務が合わさり、ヘルスケアデータ収集およびラベリング市場のすべてのプロジェクトに15〜25%のオーバーヘッドを加えています。

ドメイン専門家の不足と高い時間単価

米国は2033年までに35,000人の放射線科医が不足すると予測されており、アノテーション料金は1時間あたり150〜250米ドルに押し上げられ、サブスペシャリストではさらに高くなっています。米国病理医協会は、退職者が新規参入者を2対1で上回り、病理医のプールが縮小していると報告しています。オフショアの裁定取引は部分的な救済を提供しています。インドの放射線科医は1時間あたり40〜60米ドルを請求しますが、米国の病院のうちFDA申請に外国のアノテーションを許可しているのはわずか22%であり、ライセンスの懸念が引用されています[3]米国放射線科学会、「オフショアアノテーション慣行に関する調査」、acr.org セグメント分析。Centaur Labsの50,000人の医療研修生からなる分散型ネットワークは、ケースあたり0.50〜2.00米ドルでアンサンブルラベルを提供していますが、広範な採用にはさらなるリアルワールド検証が必要です。供給が需要に追いつくまで、専門家の不足はヘルスケアデータ収集およびラベリング市場の成長軌道を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データタイプ別:動画アノテーションが手術AI投資の波を捉える

動画アノテーションは2026年から2031年にかけて17.40%のCAGRで成長すると予測されており、ヘルスケアデータ収集およびラベリング市場のデータタイプの中で最も高い成長率です。Intuitive Surgicalは4,500万米ドルで230万件のロボット手術動画をアノテーションしたことを開示しており、資本集約度の高さを示しています。Theatorの2024年の1億米ドルの資金調達は、127の手術ステップからなる4Kの腹腔鏡データセットを対象としています。画像データは2025年に51.54%のヘルスケアデータ収集およびラベリング市場シェアを維持しており、放射線科および病理学全体で確立されたDICOMパイプラインのおかげですが、手術および内視鏡における指数関数的なフレーム数が収益を動画へとシフトさせています。機器を事前追跡する能動学習ツールはラベリング時間を70%削減し、プロジェクトあたりの予算を削減しながらも、より多くの同時エンゲージメントを可能にしています。

テキストおよび音声は、ヘルスケアデータ収集およびラベリング市場規模の中では小さいながらも戦略的に重要なスライスであり続けています。大規模言語モデルはICD-10およびCPT用語を自動コード化し、手動作業時間を大幅に削減していますが、FDAガイダンスは請求グレードの出力に対して依然として人間による検証を義務付けています。音声アノテーションは音声バイオマーカーを中心に台頭しており、Sonde HealthのMayo Clinicとのパートナーシップは50,000サンプルにラベルを付け、89%の感度で呼吸困難を検出しました。音声ベースの障害にわたる統一オントロジーの欠如がベンダー環境を断片化させていますが、IEEEによる標準化の取り組みがスケールを解放することを約束しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ラベリングアプローチ別:完全自動化ツールがFDA承認を獲得

完全自動化ワークフローは17.90%のCAGRで拡大すると予測されており、ヘルスケアデータ収集およびラベリング市場のラベリングアプローチの中で最も速い成長率です。GoogleのMed-Geminiモデルは、3人の放射線科医のコンセンサスに匹敵する精度で、画像あたり0.02米ドルで胸部X線の14の病理にタグを付けます。それにもかかわらず、責任懸念により曖昧なケースでは専門家が関与し続けているため、人間監督型アノテーションは2025年のヘルスケアデータ収集およびラベリング市場シェアの53.10%を維持しました。半自動化プラットフォームは腫瘍学および心臓病学を支配しており、効率向上と必要な臨床医の監督が共存しています。

FDAの2024年の所定変更管理計画に関するガイダンスは、市販後データセットの更新を容易にし、新たな申請なしにラベルを継続的に更新する自動化への投資をベンダーに促しています。MD.aiのスマートアノテーションツールは、心臓MRIに対する心臓専門医のラベリング時間を73%削減し、説明責任を維持しながらスループットを加速しました。手動アノテーションは、基盤モデルが事前露出を欠く希少疾患や光音響画像などの新規モダリティに対して依然として必要です。予測期間にわたり、人間とAIのハイブリッドワークストリームがヘルスケアデータ収集およびラベリング市場の支配的なパラダイムであり続けるでしょう。

エンドユーザー別:ライフサイエンスがマルチオミクスバイオマーカーデータセットへとシフト

ライフサイエンスおよび製薬企業は、リアルワールドエビデンスが規制申請で認められるようになるにつれ、2031年にかけて17.60%のCAGRでリード成長すると予測されています。Recursionの23ペタバイトのマルチオミクスデータセットは18ヶ月で線維症の創薬ターゲットを特定し、包括的なアノテーションの戦略的価値を示しました。病院は2025年にエンドユーザー収益の43.10%を占め、データ生成者とAI展開者の両方として機能しました。CMSは2024年にAI由来の品質指標を成果連動型報酬プログラムに追加し、病院が敗血症および脳卒中予測のための前向きアウトカムデータをアノテーションするよう促しました。

医療機器企業は急峻な初期アノテーションコストに直面しています。Medtronicは心臓リズムラベリングに3,800万米ドルを費やしましたが、これらのコストを長い製品ライフサイクルにわたって償却しています。ヘルステックスタートアップはアウトソーシングを好み、シリーズA企業の大多数は認定アノテーターの採用に18ヶ月かかるため、外部ベンダーと契約しています。契約研究機関および学術機関は腫瘍学試験のRECISTアノテーションを実施し、500人の患者コホートあたり120万米ドルを追加しています。この幅広い需要がヘルスケアデータ収集およびラベリング市場内のエンドユーザーの多様性を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション領域別:創薬データセットがプレミアム価格を獲得

創薬およびバイオマーカー同定は2031年にかけて17.70%のCAGRで成長すると予測されており、ヘルスケアデータ収集およびラベリング市場の他のすべてのアプリケーション領域を上回ります。Insilico Medicineは、120万件のアッセイのアノテーション済みデータセットが18ヶ月でフェーズII準備完了の線維症薬を生み出したことを実証し、アノテーションが研究開発を加速する際の高いROIを検証しました。診断画像AIは2025年に47.10%の支出シェアを占め、ポイントオブケア超音波の普及拡大に支えられています。それでも、コモディティ化により画像あたりの料金は2米ドル以下に圧迫されています。

臨床意思決定支援システムはリアルタイムの電子健康記録ストリーミングに依存しており、50万件のアノテーション済みICU滞在で学習されたEpicの敗血症予測器は誤警報を大幅に削減しました。Biofourmisの心不全モニターなどの集団健康ツールは250万患者日のバイオセンサーデータをアノテーションし、FDA承認を支えています。希少疾患バイオマーカーデータセットはプロジェクトあたり500万米ドルを超えるプレミアム価格を獲得しており、グローバルな専門家コンソーシアムと代替不可能な患者サンプルが必要なためです。これらのダイナミクスがヘルスケアデータ収集およびラベリング市場全体の収益ストリームを多様化しています。

地域分析

北米は2025年に43.20%のシェアを維持しており、882件のFDA承認済みAIデバイスが国内の監査対応データセットを必要としています。2024年のガイダンスにおける継続学習の許可により、定期的なアノテーションが定着しており、120万件のエンカウンターで学習されたクリーブランドクリニックの敗血症モデルは、最初の展開年に1,800万米ドルの追加償還を生み出しました。カナダのオンタリオ州は500万件の過去のX線写真をデジタル化し、地域のキャパシティを拡大する8,800万米ドルの契約を授与しました。メキシコはHIPAA準拠のニアショアハブとして台頭しており、技術者は1時間あたり8〜12米ドルを稼ぎ、米国のプロジェクトターンアラウンドを20%短縮しています。

アジア太平洋は最速の17.30%のCAGRを記録すると見込まれており、中国の150億米ドルの健康中国2030予算とインドの標準化電子健康記録推進が支えています。Alibaba Cloudの2024年プラットフォームはアノテーションのタイムラインを12ヶ月から3ヶ月に短縮し、14の国内AIスタートアップを触媒しました。インドのApollo HospitalsとGoogle Cloudのパートナーシップは800万件の記録にラベルを付け、糖尿病性網膜症スクリーニングコストを60%削減しました。日本の国内データ20%要件は、Scale AIの東京大学との50万件レポートプロジェクトに見られるように、米国ベンダーと学術病院との提携を促進しています。

欧州は2025年に相当な収益を貢献しました。欧州医療データスペースは同意階層アノテーションと国境を越えた電子健康記録の相互運用性を強制し、堅牢なガバナンスを持つプラットフォームへの需要を統合しています。ドイツは2024年に43件のAI SaMD製品を承認し、AI由来のコードの償還を開始し、持続可能な需要を強化しています。UAEの2024年の2,200万米ドルのアラビア語ノートアノテーション入札とブラジルの9件のAIデバイス承認は、中東、アフリカ、南米における初期の勢いを示していますが、デジタル化の限界とマクロ経済の不安定さが近期のスケールを抑制しています。

競合環境

ヘルスケアデータ収集およびラベリング市場は適度に断片化されており、上位5社のベンダーであるScale AI、Amazon Web Services、Google Cloud、Microsoft Azure、Labelboxが2025年の収益の相当なシェアを占めていました。Scale AIの10億米ドルのシリーズF資金調達、Mayo Clinicとの150万件の心エコー図をカバーするFDA規制アノテーションパートナーシップ。AWSはHealthScribeにラベリングを組み込み、手動転記を60%削減し、下流モデルに供給する臨床ノートを自動生成しています。GoogleのVertex AIデータラベリングサービスは、オンボーディングを数時間に短縮する事前構築済みの医療オントロジーを提供しています。

ニッチな専門企業は、ワークフォースモデルまたはモダリティフォーカスで差別化しています。Centaur Labsは50,000人の医療研修生を集約し、専門家との96%の一致率でケースあたり0.50〜2.00米ドルのアンサンブルラベルを提供しています。Segmedは合成データとリアルデータを組み合わせ、Bayerの腫瘍学AIのためのプライバシー保護データセットを生成しています。Sonde HealthはMayo Clinicと提携して呼吸困難検出に取り組み、音声バイオマーカーをターゲットにしています。

ホワイトスペースの機会は、フェデレーテッドアノテーション、カーボンニュートラルインフラ、シームレスなマルチモーダル統合を中心としています。NVIDIAのFLAREフレームワークはフェデレーテッドモデルトレーニングをサポートしていますが、ネイティブラベリングが欠如しており、分散ノード全体でプロベナンスを維持するプラグインの余地を生み出しています。2024年のHIMSS調査では、医療システムの34%がスコープ3排出開示を要求しているにもかかわらず、準拠しているベンダーはわずか12%であり、サステナビリティが将来の差別化要因として示唆されています。画像、ゲノミクス、センサー、電子健康記録のラベリングをエンドツーエンドで統合するプラットフォームはまだ存在せず、統合コストが高いままであり、ヘルスケアデータ収集およびラベリング市場における統合企業のための余地を残しています。

ヘルスケアデータ収集およびラベリング業界リーダー

Scale AI

Google

Microsoft

Amazon

Labelbox

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:NVIDIAは、デジタル環境と物理環境の両方で思考、学習、行動できるシステムの構築を支援するために設計された3つの新しいオープンソースAIモデルファミリーを拡張しています。ラインナップには、エージェント型アプリケーション向けのNVIDIA Nemotron、ロボティクスおよびその他のリアルワールドタスク向けのNVIDIA Cosmos、生物医学研究の加速向けのNVIDIA BioNeMoが含まれます。

- 2026年2月:富士通ジャパンとJMDCは、持続可能な国民医療サービスを支援するための大規模ヘルスケアデータプラットフォームを立ち上げました。

- 2025年1月:Amazon Web ServicesとGeneral Catalystは、エンタープライズグレードのヘルスケアAIソリューションを加速するための複数年にわたる協力を開始しました。

グローバルヘルスケアデータ収集およびラベリング市場レポートの範囲

レポートの範囲によると、ヘルスケアデータ収集およびラベリングは、現代の医療研究と信頼性の高い人工知能(AI)システムの開発のための重要な基盤として機能しています。データ収集は、電子健康記録(EHR)、MRIやCTスキャンなどの医療画像、ウェアラブルデバイスセンサー、保険請求など、多様なソースから情報を収集する体系的なプロセスです。この情報は、特定の研究のために直接収集された一次データ、または既存の臨床記録から転用された二次データである場合があります。

ヘルスケアデータ収集およびラベリング市場は、データタイプ、ラベリングアプローチ、エンドユーザー、地域別にセグメント化されています。データタイプ別では、市場は画像、テキスト、動画、音声に分類されています。ラベリングアプローチ別では、市場は手動、半自動、完全自動に分類されています。エンドユーザー別では、セグメンテーションにはライフサイエンス・製薬企業、医療機器メーカー、病院・統合デリバリーネットワーク、ヘルステック、契約研究機関・学術機関が含まれます。アプリケーション領域別では、セグメンテーションには診断画像AI、臨床意思決定支援、創薬・バイオマーカー同定、集団健康・遠隔モニタリングが含まれます。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)で提供されています。

| 画像 |

| テキスト |

| 動画 |

| 音声 |

| 手動 |

| 半自動 |

| 完全自動 |

| ライフサイエンス・製薬企業 |

| 医療機器メーカー |

| 病院・統合デリバリーネットワーク |

| ヘルステック |

| 契約研究機関・学術機関 |

| 診断画像AI |

| 臨床意思決定支援 |

| 創薬・バイオマーカー同定 |

| 集団健康・遠隔モニタリング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| データタイプ別 | 画像 | |

| テキスト | ||

| 動画 | ||

| 音声 | ||

| ラベリングアプローチ別 | 手動 | |

| 半自動 | ||

| 完全自動 | ||

| エンドユーザー別 | ライフサイエンス・製薬企業 | |

| 医療機器メーカー | ||

| 病院・統合デリバリーネットワーク | ||

| ヘルステック | ||

| 契約研究機関・学術機関 | ||

| アプリケーション領域別 | 診断画像AI | |

| 臨床意思決定支援 | ||

| 創薬・バイオマーカー同定 | ||

| 集団健康・遠隔モニタリング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ヘルスケアデータ収集およびラベリング市場の現在の価値はいくらですか?

市場は2026年に25億7,000万米ドルに達し、2031年までに56億2,000万米ドルに達すると予測されています。

ヘルスケアアノテーションで最も速く成長しているデータタイプはどれですか?

動画アノテーションがロボット手術および手術訓練アプリケーションに牽引され、17.40%のCAGRでリードしています。

製薬企業がデータラベリングへの支出を増やしているのはなぜですか?

リアルワールドエビデンスのFDA承認とマルチオミクスバイオマーカー戦略が、創薬タイムラインを短縮する専門家アノテーション済みデータセットの構築へと製薬企業を促しています。

プライバシー規制はアノテーションコストにどのような影響を与えていますか?

HIPAA、GDPR、CPRAへの準拠は、技術的セーフガード、法的監査、患者データ削除権により、プロジェクト予算の15〜25%を消費する可能性があります。

2031年にかけて最も急速な成長が見込まれる地域はどこですか?

アジア太平洋は中国、インド、日本への大規模な公共投資に牽引され、17.30%のCAGRを記録すると予測されています。

最終更新日: