ヘルスケアデータマネタイゼーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.71 十億米ドル |

| 市場規模 (2031) | 1.35 十億米ドル |

| 成長率 (2026 - 2031) | 13.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

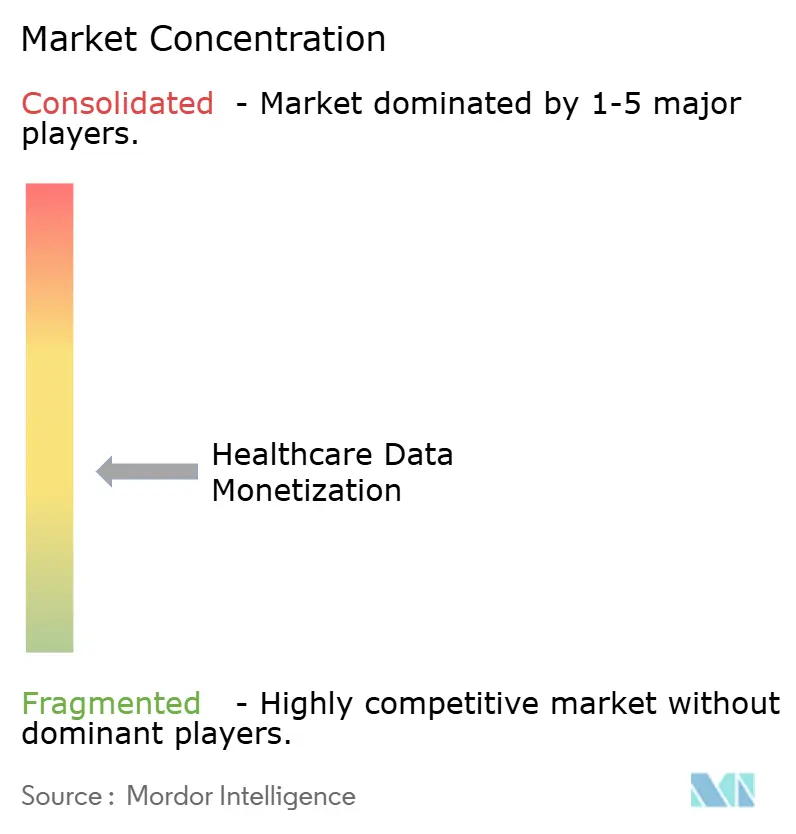

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアデータマネタイゼーション市場分析

ヘルスケアデータマネタイゼーション市場規模は、2025年の6億2,000万USDから2026年には7億1,000万USDに成長し、2026年から2031年にかけて年平均成長率13.87%で2031年までに13億5,000万USDに達すると予測されています。この拡大は、より厳格な相互運用性規則、成熟しつつある分析プラットフォーム、および価値に基づく償還へのグローバルなシフトを反映しており、これらすべてが臨床情報資産の経済的リターンを高めています。電子健康記録(EHR)の普及拡大、複数年にわたるクラウドアライアンス、および大規模なゲノム買収が、プロバイダー、支払者、およびライフサイエンス企業がデータを活用する経路を広げています。北米は、2030年までにすべての出来高払い受益者を価値に基づくモデルに移行するというメディケアの義務付けを通じて採用速度を設定しており、欧州健康データスペースは国境を越えた二次利用に向けた新たな資本と規制上の確実性を提供しています。リアルワールドエビデンスに対する製薬業界の需要は、プライバシーを保護する連合学習と相まって、ヘルスケアデータマネタイゼーション市場に新たな買い手を引き込んでいます。400以上のシステムで稼働中のMicrosoftのDAX Copilotなど、AIアシスタントの並行的な進歩は、ワークフローの節約が収益化可能なインサイトにどのように転換されるかを示しています。

主要レポートのポイント

- マネタイゼーションタイプ別では、直接データ取引が2025年のヘルスケアデータマネタイゼーション市場シェアの50.18%をリードし、間接モデルは2031年まで年平均成長率18.28%で拡大すると予測されています。

- 展開別では、クラウドが2025年に67.55%の収益シェアを獲得し、オンプレミスはクラウドが2031年まで年平均成長率14.32%で成長するにつれて縮小しています。

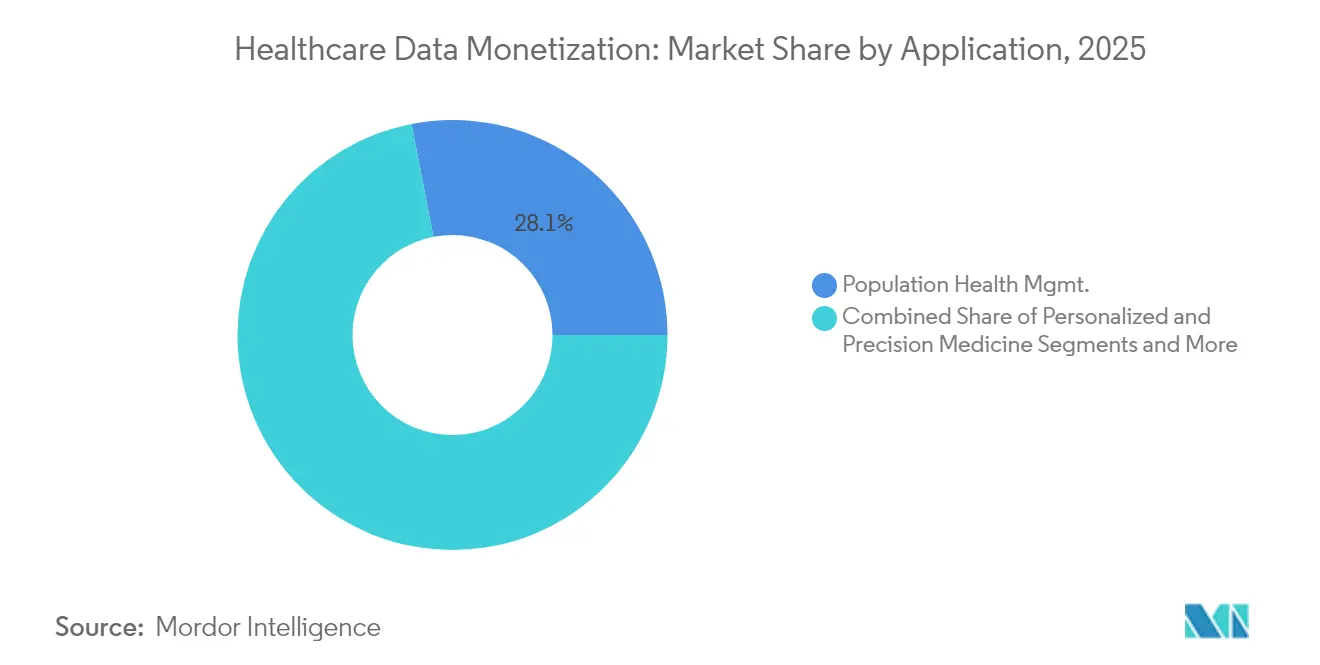

- アプリケーション別では、人口健康管理が2025年のヘルスケアデータマネタイゼーション市場規模の28.05%を占め、個別化医療は2031年まで年平均成長率18.24%で進展しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に34.02%のシェアを支配しましたが、デジタルヘルスプラットフォームは2031年まで最速の年平均成長率16.89%を記録しています。

- 価格別では、サブスクリプションおよびライセンスモデルが2025年収益の54.68%を提供し、収益分配構造は2031年まで最高の年平均成長率17.12%を記録しています。

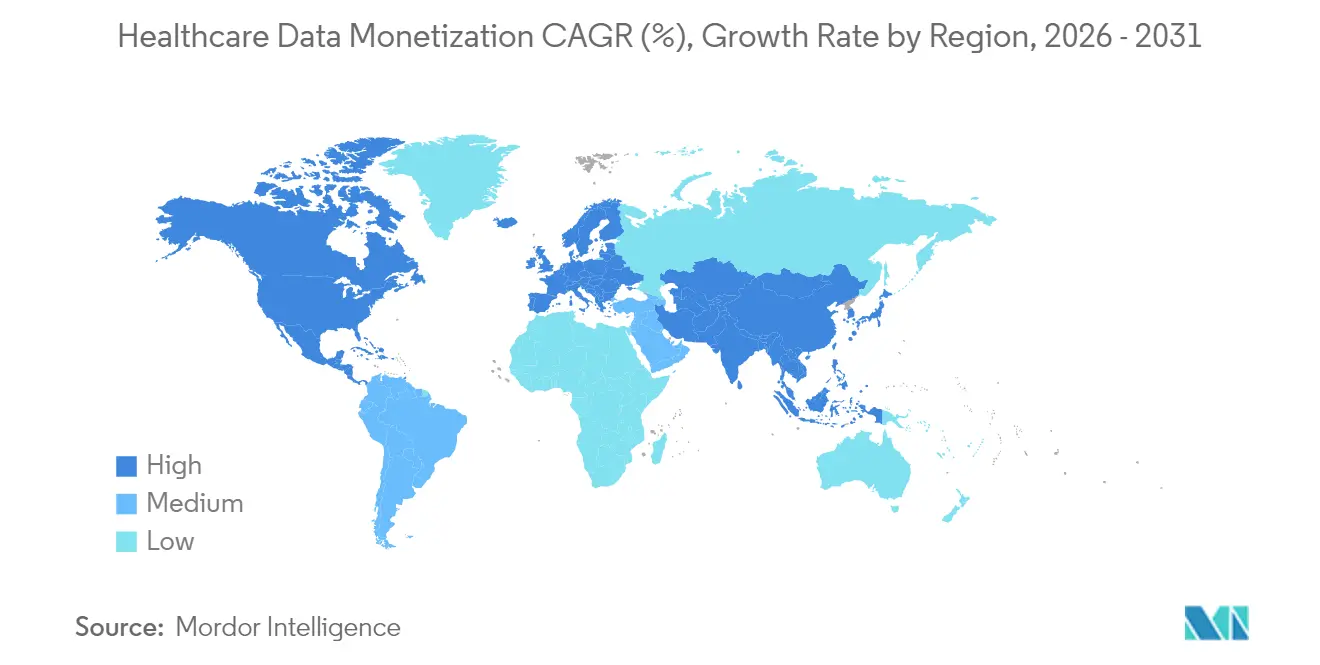

- 地域別では、北米が2025年に39.92%の収益シェアでリードし、アジア太平洋は2031年まで最速の年平均成長率17.31%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケアデータマネタイゼーション市場の動向とインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子健康記録(EHR)の採用拡大 | +3.20% | 北米をリードとするグローバル | 中期(2~4年) |

| 高度な分析プラットフォームへの官民投資の増加 | +2.80% | 北米・欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| 価値に基づくケア償還モデルへのシフト | +2.50% | 北米中心、欧州への波及 | 長期(4年以上) |

| 機関横断的なデータ連携のための連合学習フレームワークの台頭 | +2.10% | グローバル、先進市場での早期採用 | 中期(2~4年) |

| 精密医療におけるマルチオミクスデータのマネタイゼーションポテンシャル | +1.80% | 北米・欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| トークン化によって実現される患者主導型データマーケットプレイスの拡大 | +1.60% | グローバル、規制の差異あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子健康記録(EHR)の採用拡大

EHRの成熟度を1単位向上させた病院は営業利益率が5.34%上昇しており、デジタル化が財務パフォーマンスを直接改善するという証拠です。[1]Saleh AlGhamdi et al., 「EHR導入と病院の営業利益率」, jmir.org 2025年に発売されたOracleの次世代EHRは、AIを組み込んで臨床データと請求データを統合し、EHRを受動的なストアから収益エンジンへと再定位しています。MicrosoftのDAX Copilotは400以上のプロバイダーに対して1回の診察あたり5分を解放し、集約されたインサイトとして販売できるワークフロー上の利益を定量化しています。HTI-2最終規則における相互運用性規則は交換経路を標準化し、データライセンスの取引コストを低下させています。マネタイゼーションをコアEHRスタックに統合した医療システムは、ヘルスケアデータマネタイゼーション市場が成熟するにつれて、突出した価値を獲得する態勢にあります。

高度な分析プラットフォームへの官民投資の増加

消費者向けヘルステックへの資金調達は2024年に63億USDに達し、前年比37%増となり、投資家の信頼を示しています。OracleとOpenAI、SoftBankが主導する5,000億USDのスターゲートプログラムは、がん重点のAIインフラに1,000億USDを充当しています。GEヘルスケアはAWSと連携して非構造化画像データを意思決定支援に変換し、機器ベンダーのデータ中心型収益へのシフトを示しています。分析のアップグレードごとに、プロバイダーはより豊富なデータセットを解放し、ヘルスケアデータマネタイゼーション市場における新たな需要を生み出しています。

価値に基づくケア償還モデルへのシフト

CMSは2030年までにすべての従来のメディケア加入者を価値に基づく契約に移行させ、データで検証されたアウトカム改善に依存する5,000億USDから1兆USDのインセンティブプールを開放します。インディアナ州のイノベーティブ・ヘルスケア・コラボラティブは、統合データダッシュボードが回避可能な入院を特定した後、コストを大幅に削減しました。整形外科サプライヤーのZimmer BiometとRevelAi Healthは、インプラント成功指標を共同分析の提供に結びつける収益分配協定を締結しました。これらの動きは、アウトカム改善に報いるマネタイゼーション戦略が、フラットなデータ販売を上回ることを確認しています。

機関横断的なデータ連携のための連合学習フレームワークの台頭

連合モデルは、生の記録をファイアウォールの内側に保ちながら、単一施設のAIを集合的に上回るパフォーマンスを発揮します。[2]Marinka Zitnik, 「医療における連合学習:データ交換なしに多機関連携を促進する」, Nature Digital Medicine, nature.comDatavantとAWSは、クリーンルームサービスを適用することで、協力者が患者ファイルではなくモデルの重みを交換できるようにしています。連合タイムライン合成は、そのロジックを時系列EHRに拡張し、HIPAAに違反することなく合成試験設計を可能にします。[3]Zachary C. Lipton, 「連合タイムライン合成:プライバシーを保護する縦断的EHRデータの生成」, arxiv.org プライバシー規範が厳格化するにつれて、連合学習はヘルスケアデータマネタイゼーション市場の対応可能なボリュームを拡大させます。

制約の影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な患者プライバシー規制(HIPAA、GDPR) | -2.40% | グローバル、執行強度は地域により異なる | 短期(2年以内) |

| データ標準化と相互運用性の欠如 | -1.80% | グローバル、新興市場での断片化 | 中期(2~4年) |

| データ侵害に対するサイバー保険料の上昇がマネタイゼーションROIに影響 | -1.20% | 主に北米・欧州 | 短期(2年以内) |

| AI生成合成健康データの二次利用に関する倫理的懸念 | -0.90% | グローバル、先進市場での感度が高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な患者プライバシー規制(HIPAA、GDPR)

米国のプロバイダーの3分の2は、2025年に導入されるより厳格なHIPAAセキュリティ基準への準備ができていません。HTI-3規則は生殖医療に関する情報ブロッキングの新たな例外を追加し、データ交換に新たな法的チェックを重ねています。欧州の健康データスペースは保有者に国家カタログへの資産登録を義務付けており、不遵守はライセンスワークフローを停滞させます。23andMeの侵害事件は、Regeneronへの2億5,600万USDの資産売却に先立ち、ゲノムデータセットにおける評判リスクを示しています。コンプライアンスコストと法的不確実性が、ヘルスケアデータマネタイゼーション市場の成長を一時的に抑制しています。

データ標準化と相互運用性の欠如

HTI-1規則は認定ITに予測アルゴリズムの背後にある31の属性を開示することを強制していますが、放射線科、ゲノミクス、および遠隔モニタリング全体でインプットを調和させることは依然としてコストがかかります。欧州のパイロットプロジェクトでは、HealthData@EUの展開を遅らせるFHIR実装のギャップが報告されています。より整理されたオントロジーがなければ、データ購入者はキュレーションされたストアにのみプレミアムを支払い、断片化したシステムにおけるマネタイゼーション比率を低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

マネタイゼーションタイプ別:直接モデルが即時キャッシュフローを牽引

直接取引は2025年のヘルスケアデータマネタイゼーション市場シェアの50.18%を占め、直接的なライセンスが製薬・テクノロジー購入者から最も大きな収益を引き続き獲得していることを示しています。このセグメントの魅力は、価格設定の明確さと短い回収サイクルにあり、特に高精度の縦断的データセットを保有するプロバイダーにとって有利です。MicrosoftのDAX Copilotは間接的な利益をもたらしますが、Regeneronによる23andMeの1,500万件のバイオバンクの2億5,600万USDでの購入は、投資家が完全な所有権を依然として評価していることを示しています。

間接マネタイゼーションは、組織がアウトカムベースの収益を高める臨床ワークフローに分析を組み込むにつれて、年平均成長率18.28%でより速く拡大しています。これらのモデルは臨床上の改善を共有節約に変換し、データ価値の認識を再形成しています。相互運用性規則が取引摩擦を低下させるにつれて、間接的な経路は直接的な優位性を侵食し、ヘルスケアデータマネタイゼーション市場規模の長期的な拡大を支援する態勢にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開別:クラウドインフラがリードを獲得

クラウドサービスは2025年収益の67.55%を獲得し、HIPAAおよびGDPRを満たすハイパースケールセキュリティフレームワークへの信頼を強調しています。Datavant-AWSのような複数年にわたるSCA協定は、AIモデルトレーニングに不可欠な弾力性を提供しながら、クリーンルーム機能が共有のリスクを低減する方法を例示しています。オンプレミス環境はデータ主権規則のある地域では継続していますが、クラウドベンダーからのコンプライアンス認証が強化されるにつれて地位を失っています。

クラウド展開に関連するヘルスケアデータマネタイゼーション市場規模は、連合学習、合成データ、およびマルチオミクス分析が従来のデータセンターでは手が届かないコンピューティングバーストを必要とするため、拡大すると予測されています。8億1,000万EURを支援とするHealthData@EUへの欧州各国の投資は、公共部門ネットワーク全体でのクラウド移行をさらに加速させています。

アプリケーション別:個別化医療が加速

人口健康管理は、支払者とシステムがリスククラスターを特定し予防リソースを配分できるようにすることで、2025年収益の28.05%を維持しました。しかし、マルチオミクス統合が大規模に実現可能になるにつれて、個別化医療は年平均成長率18.24%で進展しています。スウェーデンのPROMISEプロジェクトとTruveta Genome Programはいずれも、ゲノムの深さがプレミアムなマネタイゼーションレバーになりつつあることを示しています。

AIと分子データを組み合わせたアプリケーションは、レコードあたりの価格プレミアムが高く、精密医療中心のデータセットのヘルスケアデータマネタイゼーション市場規模全体への相対的な貢献を高めています。創薬、不正分析、およびマーケティングインテリジェンスのセグメントは、ライフサイエンス企業が市販後サーベイランスエビデンスを求めるにつれて、着実な成長を続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:デジタルヘルスプラットフォームが急増

製薬・バイオテクノロジー購入者は、リアルワールドエビデンスへの規制上の依存から、2025年支出の34.02%を吸収しました。しかし、デジタルヘルスプラットフォームは、データの発生と消費者エンゲージメントの両方を制御することで、年平均成長率16.89%で上回っています。NeuroFlowによるIntermountain Healthの行動アルゴリズムの統合などの取引は、プラットフォームが支払者クライアント向けに独自のリスクスコアをパッケージ化する方法を示しています。

消費者アプリが継続的なストリームを収集するにつれて、研究スポンサーが重視する縦断的なドシエを作成し、ヘルスケアデータマネタイゼーション市場を患者主導型ライセンスおよび個人貢献者に報いるトークン化された交換へと押し進めています。

価格モデル別:収益分配が勢いを増す

サブスクリプションとライセンスは依然として収益の54.68%を提供しており、予算の安定性のために好まれています。収益分配は、価値に基づく償還と一致するため、年平均成長率17.12%で上昇しています。RevelAi HealthとZimmer BiometはAIツールが改訂手術率を低下させるにつれて整形外科の節約を分配しており、これはサービスライン全体で複製される可能性が高いテンプレートです。従量課金制は、完全なライセンスが経済的でない臨時の学術的クエリに対応するニッチなままですが、全体的に動的な価格設定フレームワークはヘルスケアデータマネタイゼーション市場の粘着性を高めるでしょう。

地域分析

北米は、最も大規模なEHR基盤、強固な支払者インセンティブ、および深い資本プールを持つヘルスケアデータマネタイゼーション市場をリードしています。メディケアの強制的な価値に基づく加入は、アウトカム改善を証明する分析に数十億ドルを誘導します。5,000億USDのスターゲート投資とOracleのAI対応EHRは、比類のないインフラ構築を示しています。Regeneron-23andMeのような注目の取引は、遺伝子データへの投資家の食欲を確認しています。

欧州は最も速い規制の動きを見せています。欧州健康データスペースは8億1,000万EUR(8億4,900万USD)を充当して二次利用規則を調和させ、10年以内に55億EUR(64億USD)のシステム節約を目標としています。ドイツのデジタル法とスウェーデンのPROMISEはデータ流動性を高め、Promptly HealthのDatavantアライアンスはイベリア半島以降に商業クリーンルームを展開しています。購入者は高品質で相互運用可能なEUデータセットにプレミアムを支払い、地域のヘルスケアデータマネタイゼーション市場シェアを押し上げています。

アジア太平洋は、テクノロジー大手がAI駆動の消費者アプリを展開するにつれて、最高のボリューム成長を記録しています。Ant GroupのAQサービスは100万人の医師と5,000の病院を結び、臨床チャットを収益化可能なデータレイヤーに包んでいます。Apollo-Monashのようなインドの連携は、研究グレードの匿名化記録を2億人の患者に拡張しています。東南アジアのデジタルヘルス収益は61億USDに近づき、将来のデータライセンスの基盤を設定しています。

中東・アフリカおよび南米は新興市場です。湾岸諸国政府はAI病院パイロットに資金を提供し、ラテンアメリカの遠隔医療の普及は新たな縦断的データセットを生み出しています。現在の市場ウェイトは控えめですが、インフラの改善と調和されたプライバシーコードは、潜在的なヘルスケアデータマネタイゼーション市場の機会を解放する可能性があります。

競合環境

競争は中程度であり、エンタープライズソフトウェア大手のMicrosoft、Oracle、Salesforceは分析エンジンを既存の臨床スイートにバンドルしています。MicrosoftのDAX Copilotは400以上の展開でスケールを証明し、臨床ノートあたり数分を節約しています。Oracleの2025年EHRはAIをネイティブに組み込み、UAEのG42などのパートナーと国家規模の展開を目指しています。SalesforceとIQVIAはライフサイエンスクラウドを共同開発し、CRMとオーケストレーションデータを融合しています。

DatavantやTruvetaなどのスペシャリストは結合組織として機能しています。DatavantのAWSクリーンルーム協定はプライバシーを保護する交換を支えています。1億1,950万USDで資金調達されたTruvetaのゲノムプロジェクトは、購入者が次世代データセットに資金を提供することを示しています。新興の破壊者はトークン化されたマーケットプレイスと合成データエンジンを構築し、ライセンスのみの既存企業に挑戦しています。

戦略的な動きは統合を示しています。Regeneronの23andMe資産買収、Zimmer BiometのAI整形外科タイアップ、GEヘルスケアのAWSイメージングベンチャーは、買収型およびパートナーシップ主導の成長を示しています。データ品質、コンプライアンス自動化、およびAIツールキットを組み合わせたベンダーが、ヘルスケアデータマネタイゼーション市場シェアを拡大するのに最も有利な立場にあります。

ヘルスケアデータマネタイゼーション業界リーダー

Informatica Inc.

Infosys Limited

Innovaccer, Inc.

Accenture

Microsoft

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Ant Groupはグローバル展開を予定するAI医療相談アプリAQを発表しました。

- 2025年5月:Regeneronは23andMeの遺伝子データベースの2億5,600万USDでの購入を完了しました。

- 2025年5月:Oracle Health、クリーブランドクリニック、およびG42が大規模データ分析のためのAIプラットフォームを立ち上げました。

- 2025年2月:Promptly HealthはDatavantと提携し、イベリア半島を皮切りに欧州のデータアクセシビリティを向上させました。

グローバルヘルスケアデータマネタイゼーション市場レポートの範囲

レポートの範囲によると、ヘルスケアデータマネタイゼーションとは、患者情報、医療記録、および臨床インサイトを活用して、医療機関の収益を生み出したり価値を創造したりすることを指します。ヘルスケアデータマネタイゼーション市場は、タイプ、展開、エンドユーザー、および地域によってセグメント化されています。タイプ別では、市場は直接データマネタイゼーションと間接データマネタイゼーションにセグメント化されています。展開別では、市場はオンプレミスとクラウドにセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、医療プロバイダー、医療支払者、および医療技術企業にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。レポートはまた、主要地域の11カ国における木製デッキ市場の市場規模と予測もカバーしています。レポートは上記セグメントの価値(USD)を提供しています。

| 直接データマネタイゼーション |

| 間接データマネタイゼーション |

| オンプレミス |

| クラウド |

| 人口健康管理 |

| 創薬・開発 |

| リアルワールドエビデンス・アウトカム研究 |

| 個別化医療・精密医療 |

| 支払者向けリスクモデリング・不正分析 |

| マーケティング・商業インテリジェンス |

| 製薬・バイオテクノロジー企業 |

| 医療プロバイダー |

| 医療支払者 |

| 医療技術企業 |

| 学術・研究機関 |

| デジタルヘルスプラットフォーム |

| サブスクリプション・ライセンス |

| 収益分配パートナーシップ |

| 従量課金・オンデマンド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 直接データマネタイゼーション | |

| 間接データマネタイゼーション | ||

| 展開別 | オンプレミス | |

| クラウド | ||

| アプリケーション別 | 人口健康管理 | |

| 創薬・開発 | ||

| リアルワールドエビデンス・アウトカム研究 | ||

| 個別化医療・精密医療 | ||

| 支払者向けリスクモデリング・不正分析 | ||

| マーケティング・商業インテリジェンス | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 医療プロバイダー | ||

| 医療支払者 | ||

| 医療技術企業 | ||

| 学術・研究機関 | ||

| デジタルヘルスプラットフォーム | ||

| 価格モデル別 | サブスクリプション・ライセンス | |

| 収益分配パートナーシップ | ||

| 従量課金・オンデマンド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ヘルスケアデータマネタイゼーション市場の規模はどのくらいですか?

ヘルスケアデータマネタイゼーション市場規模は2026年に7億1,000万USDに達し、年平均成長率13.87%で成長して2031年までに13億5,000万USDに達すると予測されています。

ヘルスケアデータマネタイゼーション市場の現在の規模はどのくらいですか?

2026年、ヘルスケアデータマネタイゼーション市場規模は7億1,000万USDに達すると予測されています。

ヘルスケアデータマネタイゼーション市場の主要プレーヤーは誰ですか?

Informatica Inc.、Infosys Limited、Innovaccer, Inc.、AccentureおよびMicrosoftがヘルスケアデータマネタイゼーション市場で事業を展開する主要企業です。

ヘルスケアデータマネタイゼーション市場で最も成長が速い地域はどこですか?

アジア太平洋は予測期間(2026年~2031年)において最も高い年平均成長率で成長すると推定されています。

ヘルスケアデータマネタイゼーション市場で最大のシェアを持つ地域はどこですか?

2025年、北米がヘルスケアデータマネタイゼーション市場において最大の市場シェアを占めています。

このヘルスケアデータマネタイゼーション市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、ヘルスケアデータマネタイゼーション市場規模は7億1,000万USDと推定されました。レポートはヘルスケアデータマネタイゼーション市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年および2024年をカバーしています。レポートはまた、2026年、2027年、2028年、2029年、2030年および2031年のヘルスケアデータマネタイゼーション市場規模を予測しています。

最終更新日: