医療・ライフサイエンスにおけるNLP市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.13 十億米ドル |

| 市場規模 (2031) | 24.80 十億米ドル |

| 成長率 (2026 - 2031) | 28.33% CAGR |

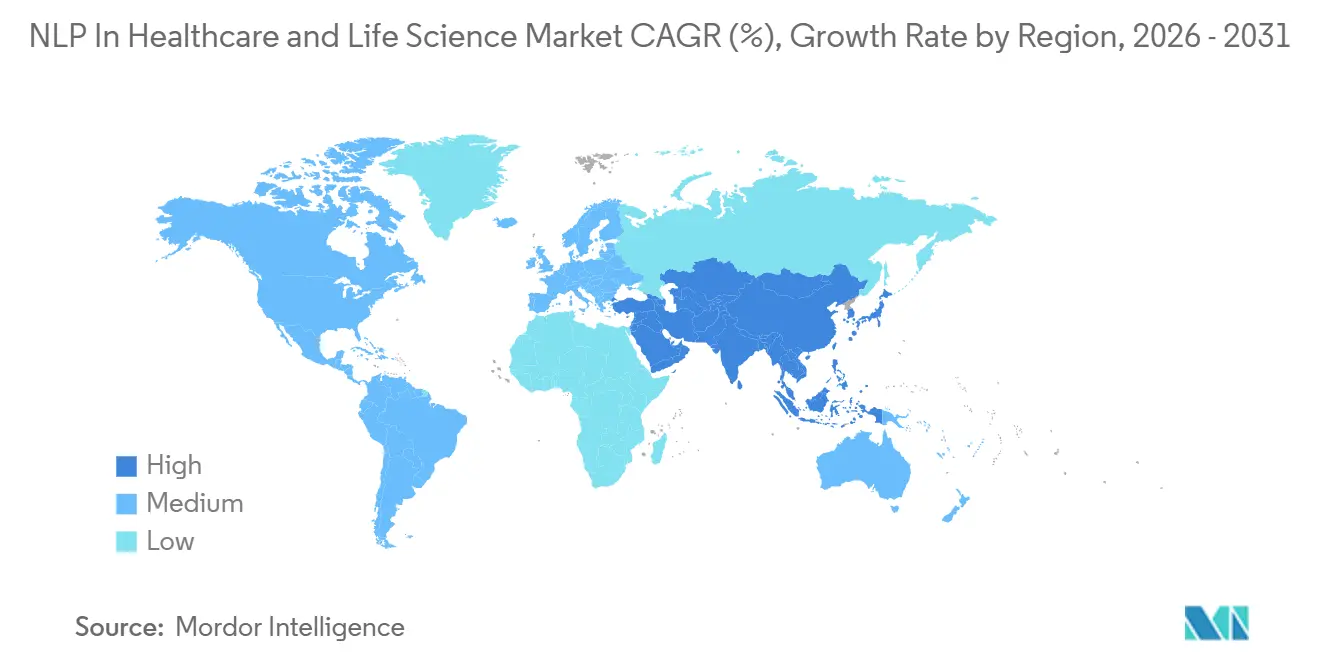

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

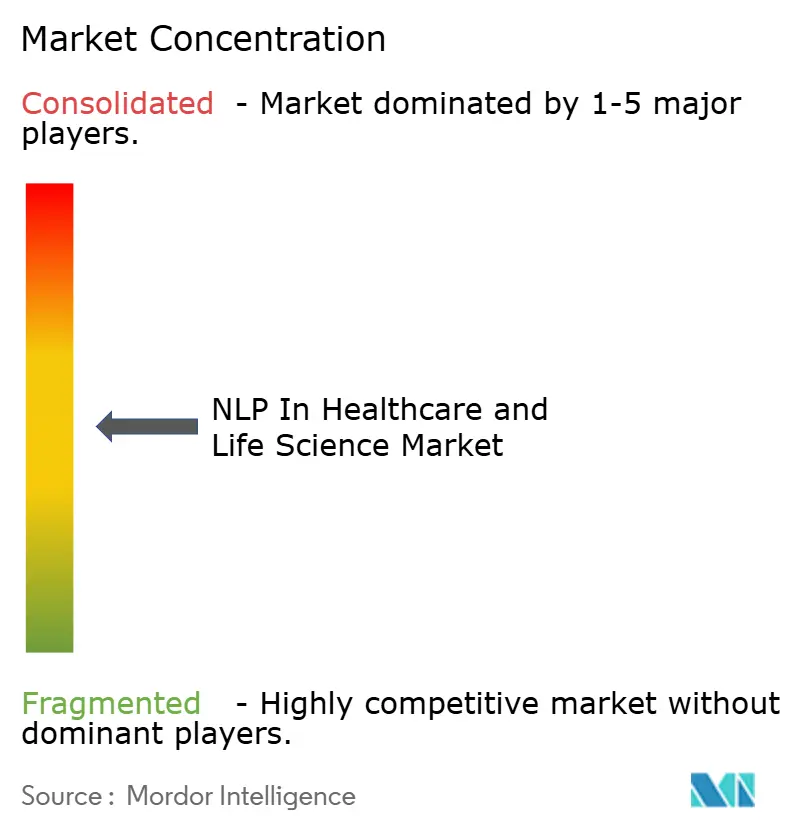

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療・ライフサイエンスにおけるNLP市場分析

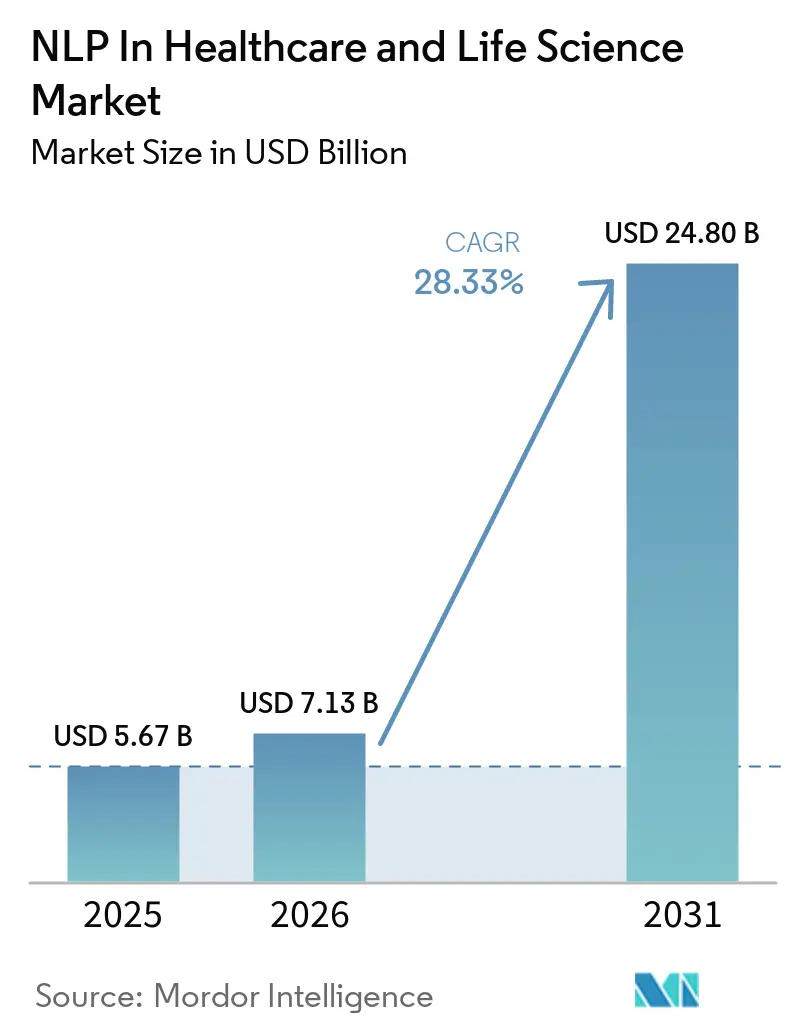

医療・ライフサイエンスにおけるNLP市場規模は、2025年の56億7,000万米ドルから2026年には71億3,000万米ドルに増加し、2031年までに248億米ドルに達する見込みであり、2026年から2031年にかけて28.33%のCAGRで成長します。

医療システムは現在、これらのツールを、文書化支援のみに使用するのではなく、臨床テキストからの知識抽出、リスク評価の支援、および管理業務の自動化のためのコアインフラとして位置づけています。ルールベースの構文解析からトランスフォーマーモデルおよび生成システムへの移行により、エンタープライズ規模での医師ノート、放射線科ナラティブ、病理レポート、および多言語患者インタラクション全体にわたる利用可能な範囲が拡大しています。需要はまた、非構造化臨床・研究コンテンツの着実な蓄積によっても強化されており、プロバイダーおよびライフサイエンスの両設定における調達決定において、大量テキスト抽出の必要性が引き続き中心的な位置を占めています。北米は商業的な中核として残る一方、アジア太平洋地域はデジタル化プログラムおよびローカル言語要件が多様な医療環境全体でより多くの展開を促進するにつれて、より速いペースで拡大しています。医療・ライフサイエンスにおけるNLP市場はまた、ハイパースケーラースタック、EHR組み込みAI、および専門ベンダーをめぐる競争が激化しており、不正確なアウトプットによる臨床上の責任が依然として現実的な懸念事項であるため、トレーサビリティと監査可能性が購買者の選好を形成するようになっています。

主要レポートのポイント

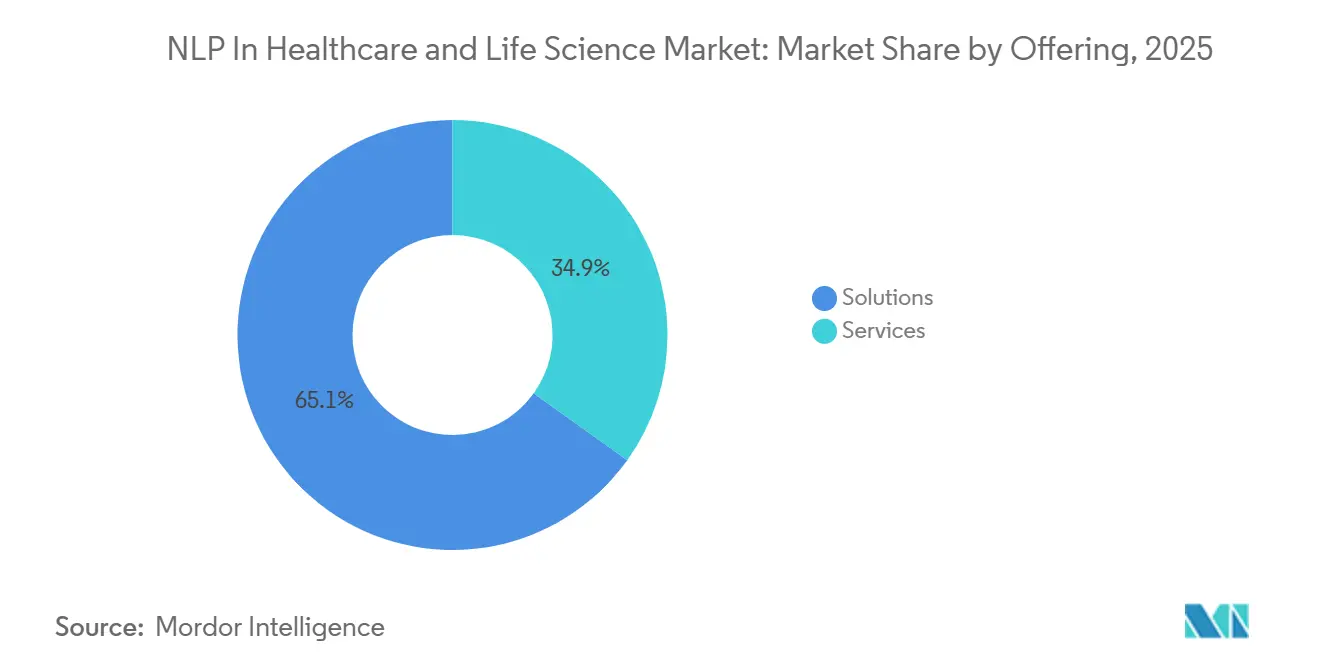

- 提供形態別では、ソリューションセグメントが2025年に65.12%の収益シェアを占め、サービスは2031年にかけて29.67%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年に61.82%のシェアを獲得し、ハイブリッド展開は2031年にかけて30.82%のCAGRで成長すると予測されています。

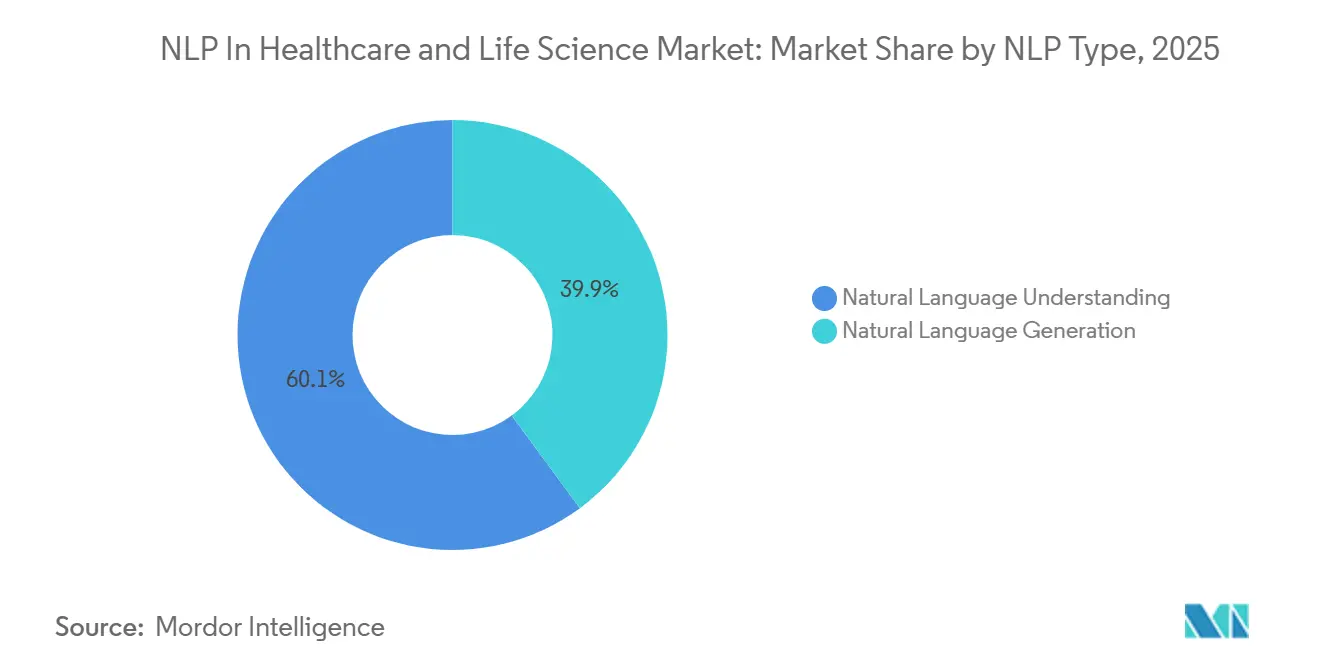

- NLPタイプ別では、自然言語理解が2025年に60.14%のシェアでリードし、自然言語生成は2031年にかけて31.91%のCAGRで進展する見込みです。

- NLP技術別では、固有表現認識が2025年に37.23%のシェアを占め、予測リスク分析は2031年にかけて31.58%のCAGRを記録すると予想されています。

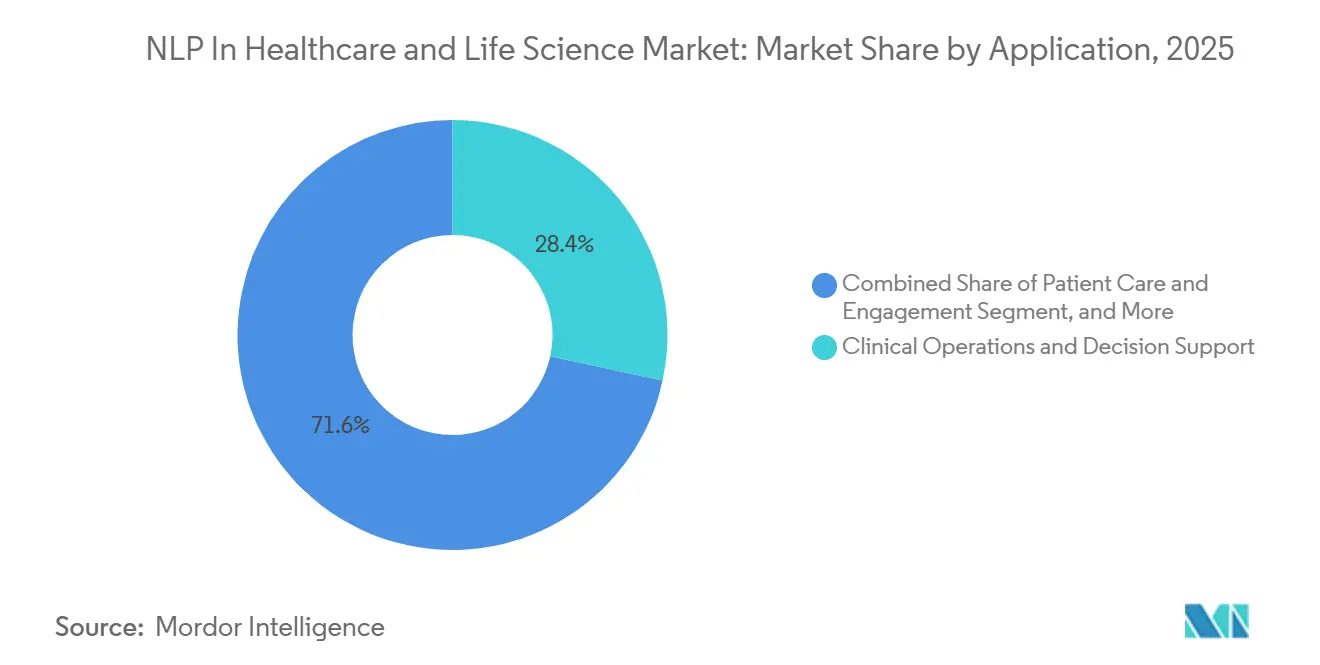

- アプリケーション別では、臨床業務および意思決定支援が2025年に28.43%のシェアを占め、臨床試験マッチングは2031年にかけて29.64%のCAGRで拡大すると予測されています。

- エンドユーザー別では、医療提供者が2025年に31.81%のシェアを占め、製薬・バイオテクノロジー企業は2031年にかけて35.14%のCAGRで成長する見込みです。

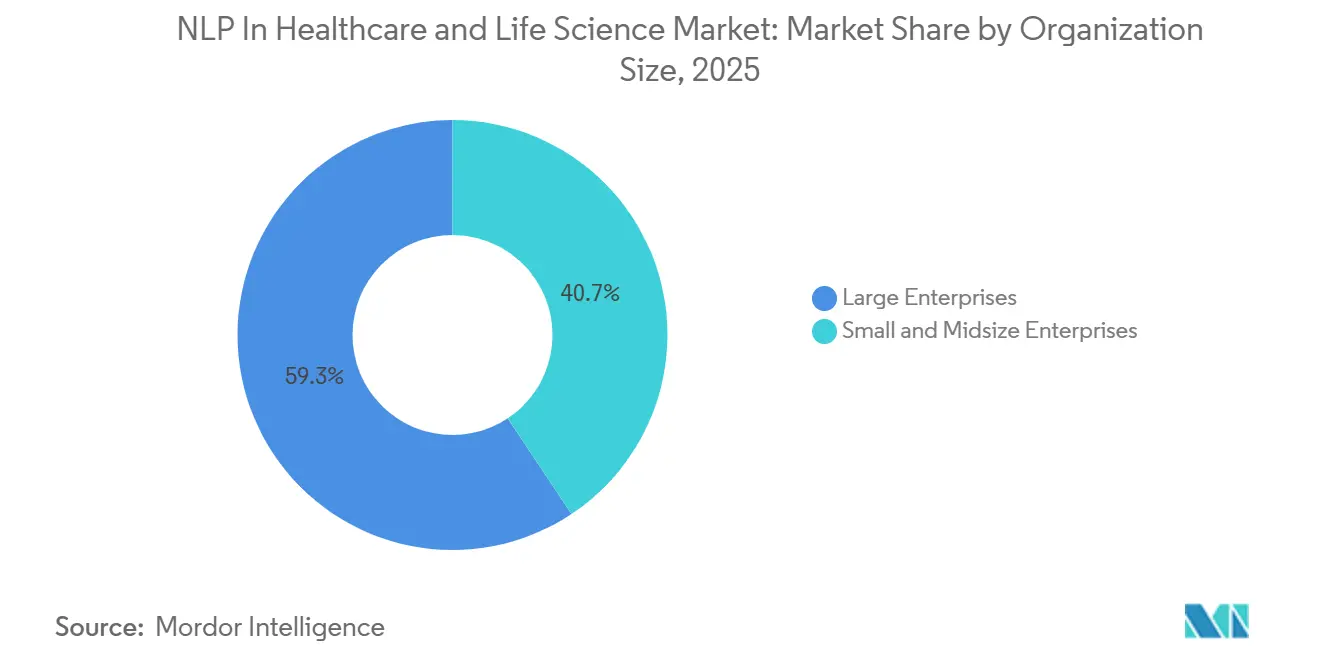

- 組織規模別では、大企業が2025年に59.33%のシェアを占め、中小企業は2031年にかけて30.53%のCAGRを記録すると予想されています。

- 地域別では、北米が2025年に医療・ライフサイエンスにおけるNLP市場シェアの43.23%を占め、アジア太平洋地域は2031年にかけて32.53%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル医療・ライフサイエンスにおけるNLP市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 非構造化臨床・研究テキスト量の増加 | +6.2% | グローバル | 長期(4年以上) |

| 臨床文書化および記録支援の自動化に対する需要の加速 | +5.8% | 北米・EU | 短期(2年以内) |

| 大規模な臨床試験マッチングおよびリアルワールドエビデンス抽出 | +4.5% | 北米、EU | 中期(2〜4年) |

| 生成AI対応の医療コーディングおよびサマリー生成 | +4.2% | 北米 | 中期(2〜4年) |

| AIガバナンス、監査可能性、およびトレーサビリティ要件 | +2.5% | グローバル、EUが先導 | 短期(2年以内) |

| 断片化した医療環境全体にわたる多言語医療コンテンツ処理 | +2.1% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非構造化臨床・研究テキスト量の増加

コアとなる成長エンジンは、もはや基本的なEHRデジタル化ではありません。なぜなら、その移行は2026年以前に多くの先進市場ですでに成熟していたからです。現在需要を牽引しているのは、アンビエント文書化ツール、遠隔医療トランスクリプト、遠隔モニタリングログ、およびAI支援臨床ノートから生じる非構造化コンテンツの増大する量です。Amazon Connect Healthは2026年に22以上の専門分野にわたるアンビエント文書化サポートを携えて市場に参入しており、新しいテキストストリームがいかに迅速に本番の医療ワークフローに移行しているかを示しています。Netsmartsも、1,300以上のクライアント組織のネットワーク全体でアンビエント文書化の採用が展開後に275%増加したと報告しており、これはプロバイダーシステムに入力される機械生成ノートのはるかに大きなベースを示しています。この組み合わせにより、医療・ライフサイエンスにおけるNLP市場は長期的な需要サイクルを維持しています。なぜなら、購買者は現在、従来の臨床医ノートと新たに生成された文書化ストリームの両方から診断、薬剤、および所見を抽出するパイプラインを必要としているからです。[1]Amazon Web Services、「Amazon Connect Healthの紹介:医療従事者のために構築された医療向けエージェントAI」、AWS for Industries、aws.amazon.com

臨床文書化および記録支援の自動化に対する需要の加速

文書化の負担は、臨床NLPにとって最も明確な商業的参入ポイントの一つであり続けています。2026年の系統的レビューおよびメタ分析では、NLPおよび大規模言語モルを含むAIツールが、実践的な品質管理によって支援された場合に文書化の負担を軽減することが明らかになりました。Microsoftは2026年に、Dragon Copilotが9カ国で毎日10万人以上の臨床医に使用されており、58言語での多言語会話を取得して構造化ノートに変換できると述べました。Oracleも、その臨床AIエージェントが米国の医師の文書化時間を20万時間以上節約し、AtlantiCareが展開後に外来医療での文書化時間を41%削減したと報告しました。このユースケースが拡大するにつれて、医療・ライフサイエンスにおけるNLP市場は、単純な転写価値から、プロバイダーとのより深いプラットフォーム関係を生み出すコード提案、診断支援、およびリスクワークフローへとシフトしています。[2]Nature Publishing Group、「TrialMatchAI:患者と試験のマッチングを効率化するエンドツーエンドのAI搭載臨床試験推薦システム」、Nature Communications、nature.com

大規模な臨床試験マッチングおよびリアルワールドエビデンス抽出

ライフサイエンスの需要は増大しています。なぜなら、試験の採用とエビデンス生成の両方が、大量の非構造化患者記録の読み取りに依存しているからです。2026年の前向き研究では、Massive Bioのニューロシンボリックマルチエージェントプラットフォームが、3,804人の患者にわたる157,000ページ以上の臨床文書を処理した後、従来の方法より4倍速くがん患者を試験にマッチングしたと報告されました。Nature Communicationsも2026年にTrialMatchAIを発表し、このシステムはファインチューニングされたオープンソースモデルに基づく検索拡張フレームワークを通じて、アクティブな試験基準に対して腫瘍学患者の92%のマッチ率を達成しました。John Snow Labsも、そのPatient JourneyプラットフォームをFDA実世界エビデンスのニーズに合わせて位置づけており、抽出された臨床テキストが規制当局およびスポンサーのワークフローにより近づいていることを示しています。これにより、医療・ライフサイエンスにおけるNLP市場はプロバイダーの生産性を超えて拡大し、採用、コホート発見、および申請支援に関連する定期的な高付加価値プログラムへのベンダーアクセスが可能になります。[3]John Snow Labs、「リアルワールドエビデンスの再定義:John Snow LabsがFDA対応の初のPatient Journeyプラットフォームを発表」、John Snow Labs、johnsnowlabs.com

生成AI対応の医療コーディングおよびサマリー生成

医療コーディングは、ルール重視のシステムから離れ、完全なノート全体にわたって臨床コンテキストを解釈するモデルへと移行しています。AWSは2026年3月にAmazon Connect Healthを立ち上げ、臨床文書からICD-10およびCPTの提案を生成し、コンプライアンスレビューのための信頼スコアリングを伴うソーストレーサビリティを付加するコーディング機能を搭載しました。2026年のmedRxivの研究でも、ファインチューニングされたPubMedBERTモデルが、CMSの階層的状態カテゴリフレームワークの下での階層的臨床コーディングにおいて、プロンプトベースの大規模言語モデルよりも信頼性の高いパフォーマンスを発揮することが明らかになりました。Epicもまた、Penny AIからコーディング関連の成果を報告しており、これはスピードのみに焦点を当てるのではなく、システムレベルでコーディング品質を測定するという市場全体のシフトを反映しています。この変化は、医療・ライフサイエンスにおけるNLP市場を支援します。なぜなら、購買者が償還リスクとコンプライアンスエクスポージャーを評価する際に、監査証跡を持つドメインチューニングされたラットフォームが汎用モデルプロバイダーよりも有利な立場にあるからです。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーEHRおよびクレームスタックとの相互運用性のギャップ | -1.8% | グローバル | 中期(2〜4年) |

| 専門医療向けのドメインラベル付きトレーニングデータの不足 | -1.4% | グローバル | 長期(4年以上) |

| モデルのハルシネーションおよび臨床上の責任に関する懸念 | -1.9% | 北米・EU | 短期(2年以内) |

| データプライバシーおよびデータ主権の制約 | -1.3% | EU、アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モデルのハルシネーションおよび臨床上の責任に関する懸念

ハルシネーションは、高リスク環境における生成的臨床NLPにとって最も顕著な障壁であり続けています。2026年のnpj Digital Medicine誌の研究では、大規模言語モデルが患者の医療上の質問に対して安全でない回答を提供する割合が、日常的なワークフロー内に組み込む前に強力な人間による監視を依然として必要とするレベルにあることが明らかになりました。2026年のFrontiers in Digital Health誌のレビューも同様の結論に達し、医療向けにチューニングされたモデルでさえ、特定の臨床コンテキストで安全でない動作をする可能性があると指摘しました。これは、薬剤照合、診断支援、およびサマリー生成がすべて流暢なアウトプットではなく事実の精度に依存しているため重要です。そのため、医療・ライフサイエンスにおけるNLP市場は、監査証跡、ソースグラウンディング、およびレビューコントロールを備えたプラットフォームを評価する一方、購買者は汎用モデルの薄いラッパーに対して慎重な姿勢を維持しています。

データプライバシーおよびデータ主権の制約

プライバシーおよびデータ主権のルールは、地域全体で臨床NLPがどのように展開されるかを引き続き形成しています。健康データに関するGDPR第9条の保護と、臨床AIに対するEU AI法の高リスクフレームワークは、欧州で事業を展開するベンダーに対して明確な文書化、ガバナンス、および監視義務を追加しています。2026年のScientific Reports誌の研究では、ローカルに展開され体系的に最適化されたモデルが、日本の医療従事者の健康情報抽出においてクラウドベースのシステムと98%のパフォーマンス同等性に達することができることが示されました。この結果はローカル展開の技術的リスクを低減しますが、データ居住ルールと強力なモデルパフォーマンスのバランスを取る必要があるベンダーにとってアーキテクチャの負担も増大させます。その結果、医療・ライフサイエンスにおけるNLP市場は、国境を越えた健康データの移動が厳しく管理されている地域において、ハイブリッドおよびローカライズされた展開モデルをますます支持するようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:カスタマイズ需要の高まりに伴いサービスがギャップを縮小

ソリューションは2025年に医療・ライフサイエンスにおけるNLP市場シェアの65.12%を占め、規模な統合デリバリーシステム全体にわたる文書化、コーディング、および分析に使用されるソフトウェアのインストールベースを反映しました。このリードは、確立されたソフトウェア契約と、プロバイダーワークフロー内のパッケージ化されたNLPツールの中心的な役割から生まれました。臨床文書化、コーディング支援、および分析は、このセグメントの規模を支えるコアソフトウェアのユースケースであり続けています。テキスト抽出が償還、コンプライアンス、および医療ワークフローに関わる場合、病院は実績のあるシステムを好む傾向があるため、インストールベースは依然として重要です。

サービスは、購買者がソフトウェアライセンスのみではなく、展開支援、EHR統合、モデルチューニング、および継続的なガバナンスを求めるにつれて、2031年にかけて29.67%のCAGRで成長すると予測されています。医療システムはますます、ベンダーが独自の臨床コーパスにモデルを適応させ、稼働後もそれを維持することを望んでいます。John Snow Labsは2026年に、そのヘルスケアNLPプラットフォームには2,800以上の事前学習済みモデルと、変化するオントロジーおよびユースケースに結びついた定期的に更新されるパイプラインが含まれていると述べました。このようなサービス重視の関係は、システムが臨床およびライフサイエンスのワークフローに組み込まれると、定期収益を増加させ、スイッチングコストを高めます。したがって、医療・ライフサイエンスにおけるNLP市場は、エンドツーエンドの説明責任へとシフトしており、カスタマイズ、再トレーニング、および長期的なガバナンスをサポートできないソフトウェア専業ベンダーに圧力をかけています。

展開モード別:クラウドが支配、データ主権圧力によりハイブリッドが急増

クラウドベースの展開は2025年市場の61.82%を占め、大規模なハイパースケーラー投資と、共有インフラを通じたモデルトレーニングおよび推論のスケーリングの実用的な容易さによって支えられました。Microsoft Azure、AWS HealthLake、およびGoogle Cloudは、ヘルスケアに特化したAIツールをエンタープライズ環境内に展開しやすくすることで、このリードを形成するのに貢献しました。クラウドはまた、より迅速な実装と低い初期インフラコストを望む組織にも適しています。これは、集中型モデル管理を必要とする広範なプロバイダーネットワークおよびマルチサイトのライフサイエンスプログラムにとって特に関連性があります。

ハイブリッド展開は、多くの医療システムが識別可能なデータを承認された環境の外に移動させることなくクラウドの柔軟性を望んでいるため、2031年にかけて30.82%のCAGRで進展すると予測されています。圧力は、患者データの送信または保存方法を制限するデータ主権およびローカライゼーションポリシーが存在する欧州、日本、および湾岸市場で最も強くなっています。日本の医療個人健康情報抽出に関する2026年のScientific Reports論文では、最適化されたローカルモデルがクラウドレベルのパフォーマンスに近づくことができることが示されており、機密性の高いワークロードをオンサイトに保持するペナルティが低下しています。オンプレミスシステムは、軍の医療ネットワークや古いインフラを持つ大規模機関において依然として役割を果たしていますが、ハイブリッドモデルがより実用的な中間的アプローチを提供するにつれて、そのシェアは低下する可能性があります。したがって、医療・ライフサイエンスにおけるNLP市場は、機密性の高い推論がローカルに留まり、より広範なオーケストレーションまたはモデル管理がクラウドに置かれる混合アーキテクチャへと移行しています。

NLPタイプ別:自然言語理解がリード、生成AIの勢いにより自然言語生成が加速

自然言語理解は2025年に60.14%のシェアを保持し、成熟した医療NLPワークフローのほとんどが依然として既存テキストの抽出、分類、および解釈に依存しているため、リーディングポジションを維持しました。自然言語理解は、EHRに連携したシステム内での臨床概念抽出、固有表現認識、およびアサーション検出において引き続き中心的な役割を果たしています。これらの機能は、診断の取得、薬剤抽出、有害事象レビュー、および構造化文書化をサポートします。これにより、自然言語理解はプロバイダーと研究の両設定にわたって広範なインストール済みの役割を持ちます。

自然言語生成は、生成モデルが退院サマリー、患者コミュニケーション、および臨床ノートの草案作成の標準となるにつれて、2031年にかけて31.91%のCAGRで成長すると予測されています。Microsoftは2026年に、Dragon Copilotが58言語で患者と臨床医の会話を構造化されたEHRノートに変換できると報告しており、生成主導のツールの背後にある商業的な牽引力を示しています。購買者は現在、生成されたコンテンツを従来の精度指標だけでなく、流暢さ、事実の正確さ、および既存のEHRテンプレートとの整合性で評価しています。これにより、生成されたサマリーが医療ワークフローに直接適合し、レビューに耐えられなければならないため、調達基準が変わります。医療・ライフサイエンスにおけるNLP市場は、強力な臨床的根拠を持つ生成を提供できるベンダーを評価する一方、ヘルスケア固有のコントロールを持たない汎用モデルはエンタープライズ医療環境への参入がより困難な道を歩んでいます。

NLP技術別:固有表現認識がスタックの基盤を担い、予測リスク分析が成長をリード

固有表現認識は2025年に37.23%のシェアを獲得し、ほとんどの臨床NLPスタックの基盤レイヤーとなっています。退院ノート、病理レポート、および放射線科ナラティブからの薬剤、処置、状態、および所見の抽出をサポートします。138,250件の臨床ノートを処理した2025年のJMIR AI研究では、Spark NLP臨床モデルを使用した処置エンティティの精度スコアが0.989であると報告されました。この生産成熟度のレベルが、固有表現認識がプロバイダー、支払者、およびライフサイエンスのユースケース全体に深く組み込まれている理由を説明しています。

予測リスク分析は、支払者とプロバイダーがテキスト由来の特徴を人口健康およびリスク調整ワークフローに組み込むにつれて、2031年にかけて31.58%のCAGRで成長すると予測されています。臨床テキストは、特に疾患の重症度、社会的要因、およびフォローアップリスクに関して、構造化されたクレームフィールドが見逃しがちなコンテキストをこれらのシステムに提供します。光学文字認識、感情分析、テキスト分類、トピックモデリング、および要約を含む残りの技術は、医療オペレーションにおいてより狭いが耐久性のある役割を果たし続けています。要約は、より大規模なEHRプラットフォームが日常の臨床医ワークフローにカルテ準備および事前受診レビューツールを追加するにつれて、より多くの勢いを得ています。予測リスク分析における医療・ライフサイエンスにおけるNLP市場規模は強化されています。なぜなら、組織はテキストを読むだけでなく、そのテキストを測定可能な運用上または臨床上の優先順位付けに変換できるモデルをますます求めているからです。

アプリケーション別:臨床オペレーションがリード、臨床試験マッチングが加速

臨床オペレーションおよび意思決定支援は、2025年の医療・ライフサイエンスにおけるNLP市場規模の28.43%を占め、プロバイダー組織がアンビエント文書化、コーディング支援、カルテレビュー、および臨床支援ツールの主要な展開サイトであり続けていることを反映しています。このセグメントは、日常的な文書化および医療コーディネーション活動に関わるため、日常的なワークフロー頻度から恩を受けています。病院および医師グループも、これらのツールがカルテ記録時間を削減したり文書化の完全性を向上させたりする場合に直接的な価値を見出します。これにより、臨床オペレーションは現在の展開量の中心に位置し続けています。

臨床試験マッチングは、スポンサーおよび研究ネットワークがAIを使用して患者をスクリーニングし、複雑なプロトコル基準に対して記録を比較するにつれて、2031年にかけて29.64%のCAGRで拡大すると予測されています。Massive Bioの研究とTrialMatchAIの発表はどちらも、腫瘍学文書が大規模に処理される場合にどれだけの時間と手作業を削減できるかを示しています。患者ケアとエンゲージメント、生物医学研究、および管理オペレーションは、テキスト抽出が医療の連続体全体にわたるコミュニケーション、エビデンス生成、およびワークフロー自動化をサポートするため、意味のある隣接ユースとして残っています。IQVIAも2026年にIQVIA.aiを導入し、エージェントAIを臨床、商業、およびリアルワールドエビデンスのワークストリームに組み込みました。これは、これらのアプリケーション領域が共有データパイプラインを中心に収束し始めていることを示しています。したがって、医療・ライフサイエンスにおけるNLP市場は、プロバイダーの効率性から研究実行およびエビデンス開発へと拡大しており、ゲノミクスおよび精密医療は、フリーテキスト記録が分子データおよび縦断的患者データと連携するにつれて、引き続き関連性を高めています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:医療プロバイダーが需要を支え、製薬・バイオテクノロジーが最速で加速

医療プロバイダーは2025年市場の31.81%を占めました。なぜなら、彼らは最大量の臨床文書を生成し、アンビエント記録および意思決定支援ツールの主要な購買者であり続けているからです。プロバイダーの需要は、日常的なワークフロー圧力、償還要件、および多様な医療環境からのテキストを整理する必要性に根ざしています。このセグメントはまた、EHR接続ツールが部門全体にスケールできる大規模な医療システムにおける、より成熟した調達能力からも恩恵を受けています。これにより、ユースケースが研究および支払者ワークフローにさらに広がる中でも、プロバイダーはリードを維持しています。

製薬・バイオテクノロジー企業は、NLPが創薬、リアルワールドエビデンス抽出、および試験設計においてより中心的な役割を果たすにつれて、2031年にかけて35.14%のCAGRで成長すると予測されています。Tempusは2026年に、精密腫瘍学および試験最適化をサポートするために、4,500万件の患者ジャーニーを含む500ペタバイト以上の匿名化データでトレーニングされたマルチモーダル基盤モデルを構築していると述べました。John Snow Labsも、そのPatient Journey IntelligenceプラットフォームをFDA実世界エビデンス基準に結びつけており、スポンサーおよび支払者のワークフローが共有抽出ニーズを通じて重複し始めていることを示しています。医療支払者は事前承認およびリスク調整自動化への投資を続けており、医療機器会社および政府機関はより小規模ではあるが着実に成長するテクノロジーのユーザーであり続けています。医療・ライフサイエンスにおけるNLP市場はエンドユーザー全体に拡大していますが、プロバイダーは依然として現在の需要を支えています。なぜなら、彼らの文書化ワークフローが入力データと運用上のリターンの両方の主要なソースであるからです。

組織規模別:大企業がリード、APIアクセシビリティを通じて中小企業が加速

大企業は2025年に59.33%のシェアを占めました。なぜなら、彼らは大規模なマルチサイト環境全体に臨床NLPを展開するために必要な予算、ITチーム、およびシステム統合能力を持っていたからです。これらの組織はまた、より高いデータ量とより複雑なコンプライアンスニーズを管理する傾向があり、ガバナンスコントローを備えたエンタープライズグレードのプラットフォームを好みます。大規模なプロバイダーグループ、学術医療センター、および多国籍ライフサイエンス企業は、したがって早期に展開し、より速くスケールするのに有利な立場にありました。この構造的優位性が、このセグメントが現在の支出を依然として支配している理由を説明しています。

中小企業は、クラウドネイティブおよびAPIベースのプラットフォームが展開のコストと複雑さを削減するにつれて、2031年にかけて30.53%のCAGRで成長すると予想されています。Sukiは2026年1月に、そのアンビエントAIプラットフォームがathenahealth エコシステム内で450以上の診療所と3,400人以上の月間アクティブユーザーに達したと述べており、大規模な統合デリバリーネットワークを超えた採用の広がりを示しています。より消費しやすい医療AIツールの登場により、ガバナンスの期待がエンタープライズグレードの展開と軽量ツールを依然として区別しているとしても、外来診療、専門グループ、および地域システムの参入障壁が低下しています。小規模な組織は価格に敏感ですが、より迅速な実装と削減されたインフラ負担により、以前の年よりも採用がより現実的になっています。したがって、医療・ライフサイエンスにおけるNLP市場は、アクセシビリティが向上するにつれて組織規模全体に拡大していますが、大企業は依然として高付加価値で高度にガバナンスされた展開のペースを設定しています。

地域分析

北米は2025年市場の43.23%を占め、医療NLP採用における主要な地域的地位を維持しました。米国は、深いEHR普及、大規模なプロバイダーネットワーク、およびプロバイダー、支払者、ライフサイエンスのユースケース全体にわたる広範なベンダー活動によって調達が支えられているため、需要の中心であり続けています。MicrosoftとOracleはどちらも2026年に医療AIの提供を拡大し、エンタープライズ臨床NLPの主要な商業的実証の場としての地域の役割を強化しました。AWSも2026年にHealthLake内でCMS相互運用性および事前承認最終規則のサポートを追加し、米国の支払者および接続されたベンダーにNLP対応の承認ワークフローのための直接的なコンプライアンス主導のユースケースを提供しました。医療・ライフサイエンスにおけるNLP市場は北米で最も成熟しています。なぜなら、インフラの準備状況、償還圧力、およびベンダーの存在が他のほとんどの地域よりも明確に一致しているからです。

欧州は、展開のタイミングとベンダーのポジショニングの両方を形成するより厳格なコンプライアンスモデルの下で引き続き前進しています。臨床AIに対するGDPR第9条のルールとEU AI法の高リスク義務は、大規模な展開がスケールできる前に、監視、ガバナンス、および文書化に関するより強力なエビデンスを必要とします。ドイツと英国は主要な国内需要センターであり続け、北欧システムは高いデジタル化と強い機関的信頼のためにガバナンス主導の臨床AIプログラムの強力な環境として際立っています。したがって、欧州における医療・ライフサイエンスにおけるNLP市場は、相互運用性のギャップと規制上のデューデリジェンスが近期の展開を遅らせる一方で、承認されたソリューションの長期的な品質基準を強化するため、より慎重なペースで前進しています。

アジア太平洋地域は2031年にかけて32.53%のCAGRで成長すると予測されており、この分野で最も急速に拡大する地域クラスターとなっています。成長は、大規模な患者人口、臨床医不足、より強力なデジタルヘルス投資、および複数の言語と断片化した医療環境全体にわたる医療コンテンツ処理の必要性によって支えられています。日本は重要なケースとして浮上しています。なぜなら、ローカル展開が技術的な信頼性を獲得しており、理化学研究所が2026年5月に病院指向の環境での専門家ライセンスベンチマークで90.8%の精度を達成した日本語医療大規模言語モデルを発表したからです。このようなローカルモデルの開発は、データ主権主導の調達パターンに適合し、機関がオンプレミスまたは厳密に管理された環境を好む場合に展開をより現実的にします。中東・アフリカは湾岸イニシアチブが主導するより初期段階の機会であり、南米はブラジルやアルゼンチンなどの国の民間プロバイダーネットワークに依然として集中しています。これらの地域における医療・ライフサイエンスにおけるNLP市場は北米や欧州よりも依然として小規模ですが、ローカル言語要件と公共システムの近代化が採用のより長い滑走路を生み出し続けています。

競合環境

医療・ライフサイエンスにおけるNLP分野は、プラットフォーム層では適度に集中しており、専門ベンダー間では依然として分散した状態にあります。MicrosoftのDragon Copilotの規模と、OracleによるClinical AI Agentの継続的な拡張は、大手ベンダーが既存の顧客関係を活用して臨床医のワークフローにおける役割を深化させている様子を示しています。AWSもAmazon Connect Healthを通じてより直接的に参入し、アンビエントドキュメンテーション、コーディング支援、およびソーストレーサビリティを一つの専用医療ソリューションに統合しています。医療・ライフサイエンスにおけるNLP市場は、単一の企業が全領域を支配しているわけではないものの、主要な企業向けエントリーポイントを掌握する少数のプラットフォームベンダーによって形成されつつあります。

専門ベンダーは、プラットフォームの幅広さに対抗しようとするのではなく、狭い用途に深く特化することで競争しています。John Snow Labsはその一例であり、ドメインチューニングと規制対応を必要とする医療特化型NLPアセット、非識別化、およびリアルワールドエビデンスワークフローに注力しています。IQVIAはIQVIA.aiを通じてライフサイエンス層をより直接的にターゲットとしており、医療提供者のドキュメンテーションのみに焦点を当てるのではなく、エージェント型AIを研究、商業、およびリアルワールドエビデンスのタスクと連携させています。これにより、大手ベンダーが幅広いワークフロー配信を担い、専門ベンダーがタスクの深度、検証、およびセクターの信頼性で勝負するという市場の分断が生じています。医療・ライフサイエンスにおけるNLP市場には、多言語臨床処理、希少疾患ワークフロー、行動医療、およびデータ主権対応の展開スタックにおいて明確な空白領域が依然として存在しており、大手ベンダーが最大規模の企業アカウントを中心に統合を進める中でも、集中型の挑戦者が参入できる余地が残されています。

2025年および2026年の戦略的動向は、競争がモデル性能のみを中心に展開されなくなったことを示しています。MicrosoftはHIMSS 2026においてDragon Copilotの機能を拡張し、ICD-10特異性の提案、再利用可能な臨床文書、多言語キャプチャ、および看護師・放射線科医向けのより幅広いワークフローを追加しました。Oracleは2026年に外来での時間節約効果を実証した後、Clinical AI Agentを入院および救急部門の環境に展開し、パフォーマンスが確立された後に一つの医療現場から隣接するワークフローへと拡張するベンダーの姿勢を示しています。Sukiもathenaheathエコシステムを通じて外来領域での地位を強化しており、小規模な専門ベンダーが迅速に統合し、日常診療に緊密に適合することで、依然としてニッチを守り得ることを示唆しています。医療・ライフサイエンスにおけるNLP市場は、企業の買い手がスケールとガバナンスを求める一方で、小規模な臨床チームが狭いワークフローをより迅速に解決するベンダーを依然として評価するため、大規模プラットフォームと専門特化型ベンダーが混在する状態が続く可能性が高いです。

医療・ライフサイエンスにおけるNLP産業のリーダー

Cerner Corporation

Epic Systems Corporation

Oracle Corporation

IBM Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:AWSはAmazon Connect Healthを立ち上げました。これは、アンビエント臨床文書化、ICD-10/CPT医療コーディング、および事前受診患者インサイトを組み込んだ医療向けの目的構築されたエージェントAIソリューションです。このローンチは、完全なソーストレーサビリティを備えた22以上の専門分野をサポートしました。Amazon One Medicalのアンビエント文書化は100万件以上の臨床受診を超え、Netsmartsは1,300以上のクライアント組織全体で採用が275%増加したと報告しました。

- 2026年3月:MicrosoftはHIMSS 2026でDragon Copilotの新機能を発表しました。これには、積極的なICD-10特異性提案、再利用可能なカスタム臨床文書、58言語での多言語会話取得、および看護師と放射線科医のワークフローの拡大が含まれます。このプラットフォームは9カ国で10万人以上の日次臨床医ユーザーに達しました。

- 2026年3月:Oracle Healthは、ノート生成のための臨床AIエージェントを米国の入院および救急部門の設定で利用可能にしました。このソリューションは累計で米国の医師の文書化時間を20万時間以上節約し、AtlantiCareは外来展開後に文書化時間が41%減少したことを達成しました。

- 2025年8月:Oracleは米国の外来プロバイダー向けに全く新しいAI駆動のEHRを立ち上げました。これは、臨床クエリのための音声ファーストインタラクションと会話型AIを特徴とし、2026年には急性期医療機能の拡張が計画されています。

グローバル医療・ライフサイエンスにおけるNLP市場レポートの範囲

医療・ライフサイエンスにおける自然言語処理(NLP)は、コンピューターが人間の言語を理解、解釈、および生成できるようにする人工知能のサブセットです。臨床ノート、検査レポート、生物医学文献などの膨大な量の非構造化医療データを、実用的な構造化インサイトに変換します。

医療・ライフサイエンスにおけるNLP市場は、提供形態、展開モード、NLPタイプ、技術、アプリケーション、エンドユーザー、および組織規模によってセグメント化されています。提供形態別では、ソリューションとサービスが含まれます。展開モード別では、プラットフォームはクラウドベース、オンプレミス、またはハイブリッドシステムとして提供されます。NLPタイプ別では、市場は自然言語理解と自然言語生成をカバーしています。NLP技術別では、固有表現認識、光学文字認識、感情分析、テキスト分類、トピックモデリング、テキスト要約、および予測リスク分析などの高度な分析が含まれます。

アプリケーション別では、NLPは臨床オペレーションおよび意思決定支援、患者ケアとエンゲージメント、生物医学研究および創薬、管理・オペレーション管理、ゲノミクスおよび精密医療、臨床試験マッチング、医学教育および知識普及、ならびにリスクおよびコンプライアンス管理に使用されています。エンドユーザー別では、採用は医療プロバイダー、医療支払者、製薬・バイオテクノロジー企業、医療研究者、公衆衛生・政府機関、および医療機器会社によって推進されています。最後に、組織規模別では、市場は大企業と中小企業の両方にサービスを提供しています。

| ソリューション |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 自然言語理解 |

| 自然言語生成 |

| 固有表現認識 |

| 光学文字認識 |

| 感情分析 |

| テキスト分類 |

| トピックモデリング |

| テキスト要約 |

| 予測リスク分析 |

| 臨床オペレーションおよび意思決定支援 |

| 患者ケアとエンゲージメント |

| 生物医学研究および創薬 |

| 管理・オペレーション管理 |

| ゲノミクスおよび精密医療 |

| 臨床試験マッチング |

| 医学教育および知識普及 |

| リスクおよびコンプライアンス管理 |

| 医療プロバイダー |

| 医療支払者 |

| 製薬・バイオテクノロジー企業 |

| 医療研究者 |

| 公衆衛生・政府機関 |

| 医療機器会社 |

| 大企業 |

| 中小企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 提供形態別 | ソリューション | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| NLPタイプ別 | 自然言語理解 | |

| 自然言語生成 | ||

| NLP技術別 | 固有表現認識 | |

| 光学文字認識 | ||

| 感情分析 | ||

| テキスト分類 | ||

| トピックモデリング | ||

| テキスト要約 | ||

| 予測リスク分析 | ||

| アプリケーション別 | 臨床オペレーションおよび意思決定支援 | |

| 患者ケアとエンゲージメント | ||

| 生物医学研究および創薬 | ||

| 管理・オペレーション管理 | ||

| ゲノミクスおよび精密医療 | ||

| 臨床試験マッチング | ||

| 医学教育および知識普及 | ||

| リスクおよびコンプライアンス管理 | ||

| エンドユーザー別 | 医療プロバイダー | |

| 医療支払者 | ||

| 製薬・バイオテクノロジー企業 | ||

| 医療研究者 | ||

| 公衆衛生・政府機関 | ||

| 医療機器会社 | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年における医療・ライフサイエンスにおけるNLPの予測値はいくらですか?

2026年の71億3,000万米ドルから2031年には248億米ドルに達すると予測されており、2026年から2031年にかけて28.33%のCAGRで拡大します。

医療NLPソリューションの現在の採用をリードしている地域はどこですか?

北米は2025年に43.23%のシェアでリードしました。これは、強力なEHR普及、成熟した調達条件、および広範なベンダー活動によるものです。

2031年にかけて最も速く成長している地域はどこですか?

アジア太平洋地域は、デジタルヘルス投資と多言語医療要件に支えられ、2031年にかけて32.53%のCAGRという予測で最も速く成長している地域です。

ソリューションとサービスのどちらの提供形態がより速く拡大していますか?

サービスは29.67%のCAGRでより速く成長しています。なぜなら、購買者は実装後の展開支援、モデルチューニング、EHR統合、およびガバナンスをますます必要としているからです。

自然言語生成が臨床ワークフローで注目を集めているのはなぜですか?

自然言語生成は31.87%のCAGRで進展しています。なぜなら、医療システムがアンビエント記録、退院サマリー、患者への手紙、および構造化ノート作成にそれを使用しているからです。

生成的臨床NLPのエンタープライズ採用を遅らせる主なリスクは何ですか?

モデルのハルシネーションが主な懸念事項であり続けています。なぜなら、不正確だが尤もらしいアウトプットが臨床リスクを生み出す可能性があるため、購買者は現在、根拠があり監査可能なシステムを好むからです。

最終更新日: