ヘルスケアデータウェアハウジング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.23 十億米ドル |

| 市場規模 (2031) | 23.41 十億米ドル |

| 成長率 (2026 - 2031) | 20.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアデータウェアハウジング市場分析

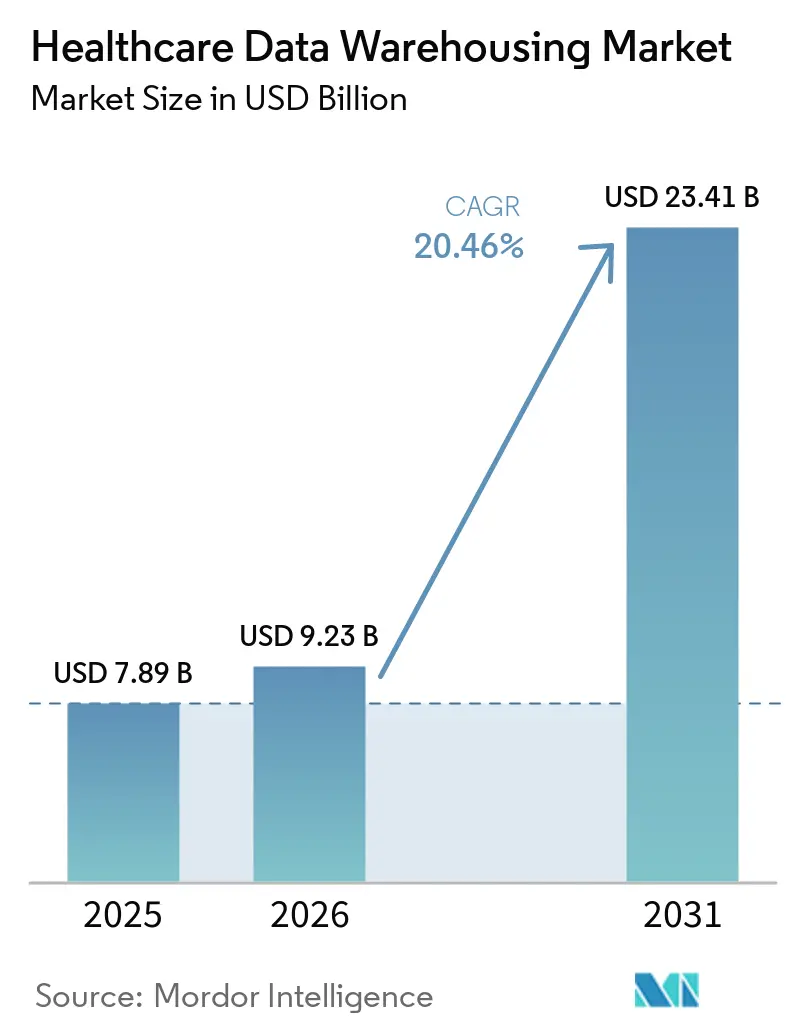

ヘルスケアデータウェアハウジング市場は、2025年の78億9,000万米ドルから2026年には92億3,000万米ドルへと拡大し、2026年~2031年にかけてCAGR 20.46%で成長して2031年には234億1,000万米ドルに達すると予測されています。ヘルスケアデータウェアハウジング市場は、規制上のコンプライアンス要件として患者データを標準化されたAPIを通じてクエリおよび共有できるシステムに保存することが義務付けられるようになったため、単なる定型的なデジタル化を超えた段階へと移行しています。CMSの相互運用性および事前承認最終規則(CMS Interoperability and Prior Authorization Final Rule)は、2026年1月以降、対象組織に対してFHIRに対応したクエリ可能な患者リポジトリをコンプライアンス要件として課しています。ONCの2026年標準規格通達も、認定ヘルスITプロダクトが取得・交換しなければならない構造化データ要素を拡大しており、より広範かつ耐久性の高いウェアハウスアーキテクチャの必要性を高めています。同時に、AI推論、臨床分析、および集団健康管理プログラムが、スケーラブルなコンピューティング、より整備されたデータパイプライン、ならびに請求・臨床・管理記録全体にわたる高速な検索をサポートするウェアハウス環境へと購買者を誘導しています。その結果、コンプライアンス、AIへの対応準備、および業務効率がベンダー選定、支出優先事項、長期的な近代化ロードマップをますます左右するヘルスケアデータウェアハウジング市場が形成されています。

主要レポートのポイント

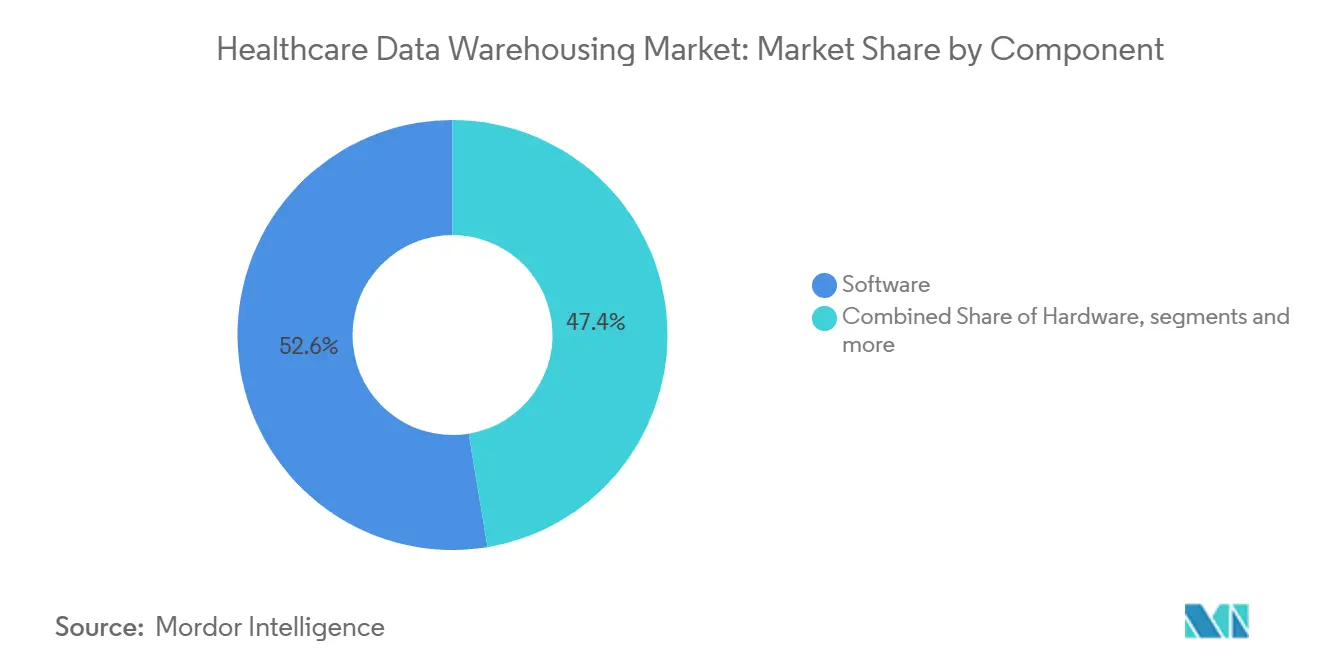

- コンポーネント別では、ソフトウェアが2025年に52.64%の収益シェアでトップとなり、サービスは2031年にかけてCAGR 22.70%で拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年に50.33%のシェアを占め、ハイブリッド展開が2031年にかけてCAGR 23.57%と最高の予測成長率を記録しました。

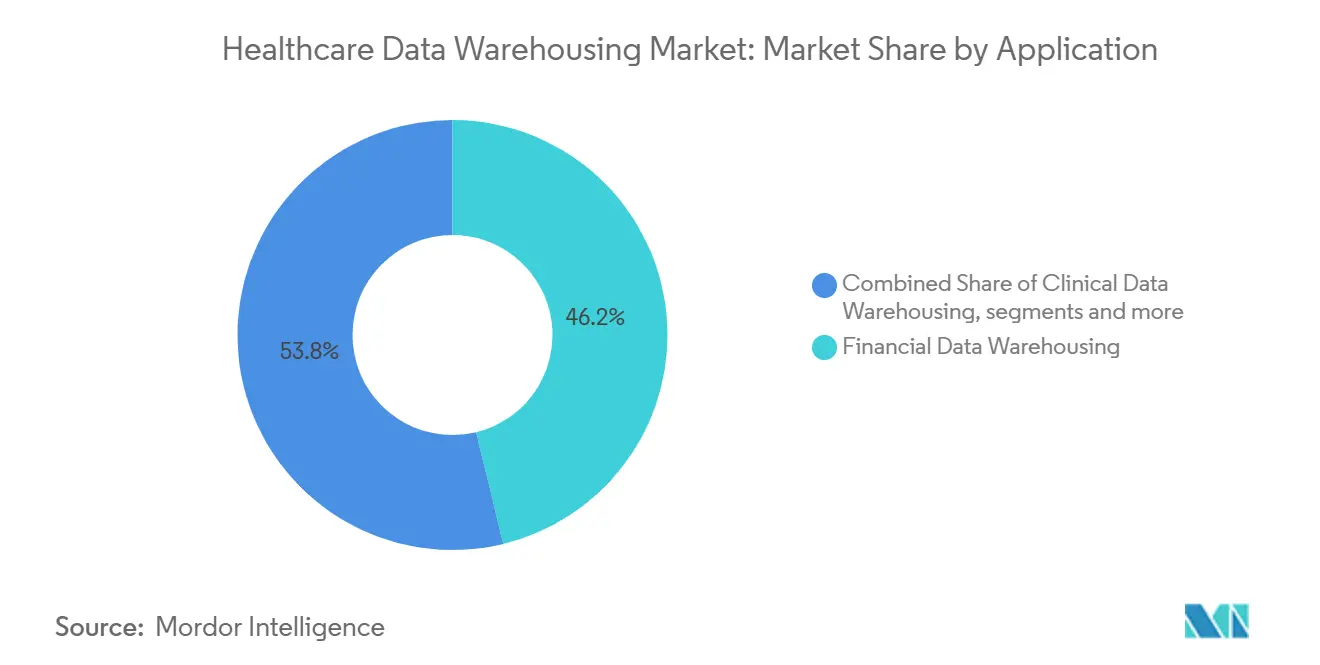

- アプリケーション別では、財務データウェアハウジングが2025年のヘルスケアデータウェアハウジング市場規模の46.24%を占め、臨床データウェアハウジングは2031年にかけてCAGR 24.72%で成長する見込みです。

- エンドユーザー別では、ヘルスケアプロバイダーが2025年のヘルスケアデータウェアハウジング市場シェアの43.71%を占め、ヘルスケアペイヤーは2031年にかけてCAGR 23.67%で成長する見込みです。

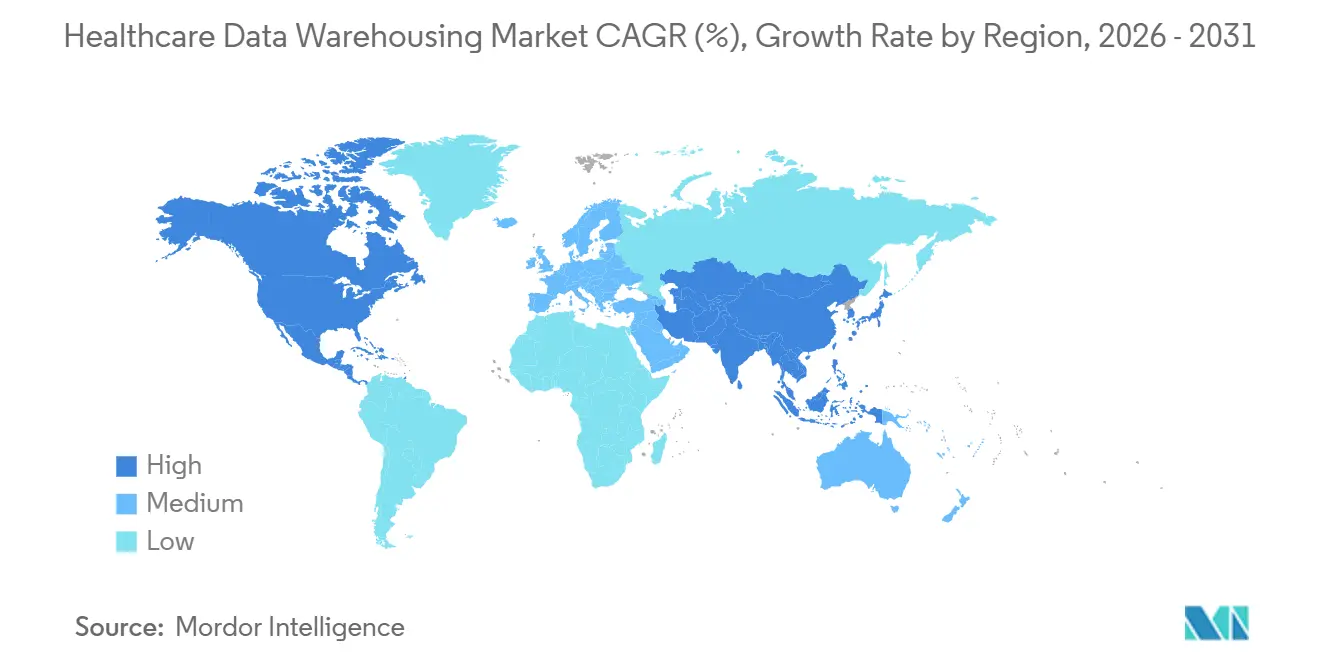

- 地域別では、北米が2025年に45.87%のシェアを獲得し、アジア太平洋は2031年にかけてCAGR 24.39%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヘルスケアデータウェアハウジング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| ヘルスケア相互運用性に関する規制義務の拡大 | +2.5% | 北米および EU、GCCでの早期成果 | 短期 (2年以内) |

| 価値に基づく償還モデルへの移行加速 | +3.2% | 北米が中心、 西欧への波及 | 中期 (2~4年) |

| マルチモーダルヘルスケアビッグデータの指数的成長 | +4.1% | グローバル | 長期 (4年以上) |

| クラウドネイティブデータウェアハウスプラットフォームの急速な普及 | +3.6% | グローバル、 北米とアジア太平洋が牽引 | 短期 (2年以内)、中期(2~4年) |

| SDoHおよび患者生成データの分析への統合 | +1.8% | 北米および EU、アジア太平洋への波及 | 中期 (2~4年) |

| プライバシー保護型分析フレームワークへの早期投資 | +1.2% | 北米および EU | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ヘルスケア相互運用性に関する規制義務の拡大

ヘルスケアデータウェアハウジング市場は、明確な実施期待を伴う相互運用性規則から直接的な支援を受けています。CMS-0057-Fは、対象ペイヤーに対して事前承認API、プロバイダーアクセスAPI、およびペイヤー間APIのサポートを義務付けており、これらのインターフェースは標準化された方法でクエリ可能な永続的な患者データストアに依存しています。[1]メディケア・メディケイドサービスセンター、「CMS相互運用性および事前承認最終規則(CMS-0057-F)」、メディケア・メディケイドサービスセンター、cms.govこれにより、データウェアハウジングが先送り可能なバックオフィス改善として扱われなくなるため、ペイヤーとプロバイダーの両方の支出ロジックが変化します。表面的なAPI要件のみを満たす組織は狭い意味で規則を遵守できますが、長期的な視点を持つ組織は同じ投資を活用して、同一のリポジトリから分析、集団健康管理、およびAI開発を支援しています。ONCの2026年標準規格通達は、認定ヘルスITプロダクトの構造化データセットを拡大しており、信頼性の高い形式で取り込み・保存しなければならない臨床・管理・関連データの量を増加させています。[2]国家医療情報技術調整局、「ONC標準規格通達2026-1」、HealthIT.gov、healthit.govこの組み合わせにより、ヘルスケアデータウェアハウジング市場には、通常の予算タイミングではなくコンプライアンスリスクに連動した投資の規制上の下限が設けられています。

価値に基づく償還モデルへの移行加速

ヘルスケアデータウェアハウジング市場は、品質・利用状況・アウトカムの継続的な測定に依存する償還モデルによっても形成されています。CMSの価値に基づくプログラムは、プロバイダーにベンチマーク集団に対するパフォーマンスの追跡を求めており、その作業は標準的なEHRレポートツールが一貫してサポートしていないレベルで請求・臨床・業務データを統合することに依存しています。2025年に最終確定したMIPS価値経路ガイドは、少なくとも2028年パフォーマンス期間まで75%のデータ完全性閾値を維持しており、継続的に複数ソースの記録を集約・検証できるデータ環境の必要性を高めています。実際には、アカウンタブルケア、バンドル支払い、および類似プログラムに参加するプロバイダーは、定期的な手動レポートではなくウェアハウスに裏付けられたスコア追跡を必要としています。この影響は累積的であり、あるコントラクト期間における測定の不備が将来の支払いパフォーマンスに影響し、帰属、層別化、およびレポートワークフローの改善に対するより強い圧力を生み出す可能性があります。その結果、ヘルスケアデータウェアハウジング市場は純粋なITの近代化と同様に、支払い改革とも密接に結びついています。

マルチモーダルヘルスケアビッグデータの指数的成長

ヘルスケアデータウェアハウジング市場は、ヘルスケアデータが構造化された臨床文書をはるかに超えて拡大するにつれて成長しています。ゲノミクス、診断画像、遠隔患者モニタリング、およびウェアラブルデバイスのデータストリームは、従来のウェアハウスモデル単独ではスケールで管理するよう設計されていなかった混合データ環境を生み出しています。2026年にScientific Reportsに掲載された研究は、ブロックチェーンによる監査可能性を備えたフェデレーテッドマイクロサービスが、分散環境全体でプライバシーを保護しスケーラブルなヘルスケア分析のための実用的なモデルであることを検証しました。[3]M. Harshith、Z. A. Ansari、S. Fatimaら、「プライバシー保護とスケーラブルなヘルスケア分析のためのブロックチェーンを用いたフェデレーテッドマイクロサービスアーキテクチャ」、Scientific Reports、doi.orgこの方向性が重要なのは、組織が同一の分析環境において構造化された請求データ、非構造化ノート、半構造化された画像メタデータ、および時系列センサーデータを扱うようになっているためです。その対応策は多くの場合、既存のウェアハウスシステムの完全な置き換えではなく、ガバナンスを維持しながらスケールを拡大するために従来のウェアハウジングとレイクハウスおよびフェデレーションパターンを組み合わせた階層型アーキテクチャです。このデータの多様化により、ヘルスケアデータウェアハウジング市場は、より強力なエンジニアリング、メタデータ管理、およびクロスドメイン統合に対する長期的な需要と結びついています。

クラウドネイティブデータウェアハウスプラットフォームの急速な普及

ヘルスケアデータウェアハウジング市場は、購買者がクラウドアーキテクチャを単なるホスティングの選択肢としてではなくAIの実現手段として捉えるようになっているため、クラウドネイティブプラットフォームへと着実にシフトしています。クラウド上のウェアハウスは、ヘルスシステムとペイヤーに対して、自然言語クエリ、臨床サマリーサポート、より高速なデータ変換、および大容量データセット全体にわたる広範な分析のための弾力的なコンピューティングを提供します。2026年1月、InnovaccerとSnowflakeは戦略的パートナーシップを発表し、InnovaccerのヘルスケアインテリジェンスプラットフォームをSnowflakeのAIデータクラウドと統合しました。共同顧客はデータ統合タイムラインが約30%短縮され、インフラコストが20%~25%削減されたと報告しています。これらの結果は、クラウド導入がコストの議論から速度と能力の議論へと移行している理由を示しています。保護された医療情報をより厳格なローカル管理下に置く必要がある場合にはハイブリッドパターンが依然として重要ですが、そのようなモデルでさえ、コンピューティング集約型の分析とモデル実行のためにクラウドキャパシティに依存しています。これにより、ヘルスケアデータウェアハウジング市場は、より広範なクラウドプラットフォーム投資および本番規模でのAIワークロードのサポートの必要性と密接に連携し続けています。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 大規模データウェアハウスインフラの高い初期費用および維持費用 | -2.3% | グローバル、 中東・アフリカおよび南米でより深刻 | 短期 (2年以内)、中期(2~4年) |

| 熟練したヘルスデータエンジニアおよびインフォマティシストの不足 | -1.8% | 北米および 西欧が最も影響を受ける | 中期 (2~4年) |

| レガシー臨床システムに起因するデータ品質の問題 | -1.5% | グローバル、 特にアジア太平洋および南米で深刻 | 短期 (2年以内)、中期(2~4年)、長期(4年以上) |

| サイバーセキュリティ保険料の上昇による予算圧迫 | -0.9% | 北米が主要、 EUが副次的 | 短期 (2年以内)、中期(2~4年) |

| 情報源: Mordor Intelligence | |||

大規模データウェアハウスインフラの高い初期費用および維持費用

ヘルスケアデータウェアハウジング市場は、断片化した臨床システム全体にわたる大規模なデータ環境の築・維持コストという大きな障壁に依然として直面しています。EHRプラットフォーム、検査システム、画像アーカイブ、およびペイヤー記録が異なる更サイクルと一貫性のないインターフェースを持つ別々のシステムに存在することが多いため、組織がクリーンなアーキテクチャから始めることはほとんどありません。Frontiers in Digital Healthに掲載された研究は、ミドルウェア、API管理、およびガバナンスツールがすべて一時的な費用ではなく継続的な費用を追加するため、レガシーシステムの統合がヘルスケアデータウェアハウスプログラムにおける中心的な課題であることを特定しています。クラウドネイティブモデルへの移行は長期的な複雑さの一部を軽減できますが、移行自体にはパイプラインの再設計、ソースマッピング、および多くの組織がメリットが現れる前に資金を調達しなければならない検証作業が必要です。サイバーセキュリティ、規制コンプライアンス、および分析の近代化が同じ予算から賄われる場合、予算の逼迫はより深刻になります。したがって、ヘルスケアデータウェアハウジング市場では、ウェアハウジングの戦略的価値を認識しながらも統合・維持の全コストを吸収することに苦労している購買者の間で、導入の遅れが続いています。

熟練したヘルスデータエンジニアおよびインフォマティシストの不足

ヘルスケアデータウェアハウジング市場は、データエンジニアリングとヘルスケア固有の標準規格の両方を同時に理解する専門家の供給が限られていることによっても制約されています。ヘルスケアにおける信頼性の高いウェアハウスパイプラインの構築には、相互運用性フォーマット、プライバシー管理、オントロジーマッピング、および臨床ワークフローに関する技術的知識が必要であり、一般的なエンタープライズデータ業務と比較して採用プールが限られています。この課題は展開時点で終わるわけではなく、ソースシステムが変化するにつれてウェアハウス環境には継続的な管理、文書化、検証、および品質モニタリングが必要です。米国病院協会の2026年ヘルスケア労働力スキャンは、需要が利用可能な人材に対して高い水準を維持しているため、ヘルスシステムがデジタルおよび分析職種に対してより長期的な労働力戦略へとシフトしていることを述べています。これらの職種が空席のままである場合、組織はマネージドサービスに依存したり、より広範なユースケースを先送りにしたり、パイプラインおよびガバナンスプロセスにおける技術的負債を増大させながら運営する可能性が高くなります。これにより、需要条件が依然として強い場合でも、ヘルスケアデータウェアハウジング市場全体での実行が遅れます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長がマネージドモデルアーキテクチャへのシフトを示す

ソフトウェアセグメントは2025年のヘルスケアデータウェアハウジング市場シェアの52.64%を占め、ETLツール、臨床データモデル、ガバナンス機能、および分析を一つの環境に統合したプラットフォームに対する購買者の選好を映しました。このリードは、複数施設のヘルスシステム全体で統合ギャップを減らし、より迅速な展開を望むエンタープライズ購買者によって強化されました。ヘルスケアデータウェアハウジング産業では、ソフトウェアプラットフォームが取り込み、モデリング、およびレポートのための個別ツールを組み合わせる必要性を減らしたため、さらに地位を固めました。大規模なプロバイダーとペイヤーは、同一のデータ基盤からコンプライアンスレポートと広範な分析の両方をサポートできるプラットフォームを好みました。

この地位はハードウェアの必要性を排除するものではありませんでしたが、ハードウェアの需要をより選択的なユースケースに絞り込みました。ローカルインフラは、コンピューティングとストレージの管理が最優先事項である政府の医療機関、学術医療センター、およびその他の環境において引き続き重要です。サービスセグメントは、ヘルスシステムが大規模な一時的実装プロジェクトを継続的なマネージドサービス関係に転換するにつれて、2031年にかけてCAGR 22.70%と最も速いペースで成長すると予測されています。これらの契約は、展開サポート、HIPAA対応のメンテナンス、トレーニング、およびワークフローの整合をカバーしながら、大規模な内部エンジニアリングチームを構築する圧力を軽減するため、魅力的です。このパターンは、ヘルスケアデータウェアハウジング市場が製品の所有権のみから、テクノロジーと継続的な実行をバンドルした運営モデルへとシフトしていることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドがリード、ハイブリッドが主権境界で地位を確立

クラウドベースの展開は2025年のヘルスケアデータウェアハウジング市場の50.33%を占め、プロバイダーとペイヤーがよりスケーラブルなインフラを求めるにつれて主要な展開モデルとなりました。クラウド展開の主な魅力は、ハードウェア依存度の低下だけでなく、AI、分析、および大容量データ処理のための弾力的なコンピューティングへのより容易なアクセスでもありました。ヘルスケアデータウェアハウジング産業では、クラウド環境が請求・臨床・管理記録のための共通プラットフォームを必要とする分散型組織全体での拡張を簡素化しました。これにより、クラウド導入は孤立したインフラ更新サイクルではなく、エンタープライズ近代化プログラムと密接に結びついています。

ハイブリッド展開は、多くの組織がガバナンスとパフォーマンス上の理由から混合モデルを必要としているため、2031年にかけてCAGR 23.57%と最も速いペースで拡大すると予測されています。機密性の高い保護医療情報は多くの場合、認定されたローカルまたはプライベート環境に残り、コンピューティング集約型の分析とモデルワークロードはクラウドクラスターに移行します。このアーキテクチャは、データ居住要件がより厳格な法域や、大規模な画像およびゲノミクスワークロードを管理する研究重視の機関において特に重要です。

アプリケーション別:財データが中核、臨床AIが成長フロンティアを再定義

財務データウェアハウジングは2025年のアプリケーション需要の46.24%を占め、収益サイクルの可視性と償還管理が依然として投資決定を強く左右していることを示しました。ヘルスシステムは、請求拒否分析、ペイヤー契約管理、コスト帰属、および代替支払いモデルにおけるパフォーマンス追跡を引き続き優先しています。これらの機能は直接的な業務上の影響を持つためです。したがって、ヘルスケアデータウェアハウジング市場は、現在の機能横断的なデータを必要とする財務連動のユースケースから依然として大きな需要シェアを引き出しています。管理・業務ウェアハウジングも、人員配置、スケジューリング、およびサプライチェーンの意思決定が同一のエンタープライズデータ基盤にますます依存するようになっているため、引き続き重要です。

臨床データウェアハウジングは、プロバイダーがAI支援診断、リアルワールドエビデンスプログラム、および縦断的患者分析を拡大するにつれて、2031年にかけてCAGR 24.72%と最も速い成長を記録すると予測されています。このシフトは、ヘルスケアデータウェアハウジング市場が後ろ向きの測定から、より高い価値を持つ臨床意思決定支援および研究ユースケースへと移行していることを示しています。精密医療、画像分析、および統合患者記録が機関と期間をまたいだクリーンでクエリ可能なデータセットを必要とするため、臨床ウェアハウスの需要も増加しています。これらの要因は、ヘルスケアデータウェアハウジング市場においてアプリケーション支出の次の波がどこに集中するかを再定義しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:プロバイダーが需要量を支え、ペイヤーが義務主導の需要で最速の成長

ヘルスケアプロバイダーは2025年のエンドユーザー需要の43.71%を占め、ヘルスケアデータウェアハウジング市場において最大の顧客グループとしての地位を維持しました。大規模なヘルスシステム、統合デリバリーネットワーク、および学術医療センターが、断片化したレポート層をより広範なエンタープライズプラットフォームに統合することでこの地位を牽引しました。それでも、コミュニティおよび地域のシステムが内部チームが小規模でありながら同様のレポートおよび相互運用性義務に直面しているため、需要は最大規模の機関に限定されていません。2025年4月、Health Catalystはコミュニティ、地域、および専門ヘルスシステム向けにIgnite Sparkを導入し、ベンダーがより迅速な展開と低い運営複雑性を必要とする組織向けにウェアハウスオファリングを調整していることを示しました。

ヘルスケアペイヤーは、APIの義務と価値に基づくケアモデルが永続的なFHIR対応データインフラの必要性を高めるにつれて、2031年にかけてCAGR 23.67%と最も速いペースで成長すると予測されています。ペイヤーは請求、利用状況、ケア管理、およびメンバーデータを一の運営環境で管理する必要があり、ウェアハウジングをコンプライアンスとサービス提供の中心に置いています。政府機関および研究機関は規模では小さいままですが、サーベイランス、疫学、およびマルチオミクス研究がすべて長期的なデータインフラに依存しているため、その需要は持続的です。これにより、プロバイダーとペイヤーの需要が依然として規模の主要な源泉である一方で、ヘルスケアデータウェアハウジング市場は購買者タイプ全体にわたって広範に維持されています。

地域分析

北米は2025年の世界のヘルスケアデータウェアハウジング市場の45.87%を占め、明確な地域リーダーとなりました。米国は、大規模なヘルスシステムの密集した基盤、高いEHR普及率、および相互運用性とデータアクセスに関する強力な規制圧力によってこの地位を支えています。カナダとメキシコは依然として小規模な貢献者ですが、国家および地域のデジタルヘルス戦略が前進するにつれて両国とも拡大しています。北米のヘルスケアデータウェアハウジング市場は、より深いベンダーの存在感、より強力なクラウド導入、およびエンタープライズ分析プログラムのより大きなインストールベースからも恩恵を受けています。欧州は2位にランクされ、ドイツ、英国、フランスが、プロバイダーとペイヤーがGDPRに基づくデータ居住と共有に関する管理と近代化目標のバランスを取りながら需要を牽引しています。

アジア太平洋は最も成長が速い地域であり、2031年にかけてCAGR 24.39%で拡大すると予測されており、ヘルスケアデータウェアハウジング市場規模において最も強い成長プロファイルを持っています。インドのアーユシュマン・バーラト・デジタル・ミッションは、公的および民間プロバイダー全体の相互運用性をサポートする国家医療データ層を構築しており、集団規模のデータリポジトリに対する構造的な需要を生み出しています。中国の病院格付けデジタル化標準も、病院がコンプライアンス、ワークフロー、およびレポートの期待を満たすためにより強力なデータプラットフォームを必要としているため、需要を支援しています。日本は、機関が機密記録を完全に集中化することなくAIと研究で協力できるフェデレーテッドおよびプライバシー対応の分析モデルを通じて異なる成長経路を追加しています。

中東・アフリカおよび南米は総規模では小さいままですが、ヘルスケアデータウェアハウジング市場において独自の機会を提供しています。GCCでは、国家AIプログラムと主権データ戦略が、特にアラブ首長国連邦とサウジアラビアにおいて、より大規模なエンタープライズウェアハウスプロジェクトを支援しています。Oracle、クリーブランドクリニック、およびG42は2025年5月に、米国とアラブ首長国連邦向けのAIベースのグローバルヘルスケアデリバリープラットフォームを構築するための戦略的パートナーシップを発表し、この地域における主権型およびクロスボーダーインフラの役割を浮き彫りにしました。南米では、ブラジルとアルゼンチンが主要な需要センターであり、公的予算の制限が一部のプロジェクトを遅らせている一方で、民間ネットワークのデジタル化が新たなウェアハウス導入を引き続き支援しています。

競合環境

ヘルスケアデータウェアハウジング市場は、Oracle、Microsoft、Snowflake、IBM、およびSAPが最も広範なインストール基盤を持つエンタープライズ層において中程度に集約されています。これらの企業の地位は、クラウドスケール、ヘルスケアコンプライアンス認証、深いエンタープライズ関係、および既存のEHRおよびデータベース環境との統合によって支えられています。これらのベンダーは、取り込み、ストレージ、分析、ガバナンス、およびセキュリティにわたる広範なプラットフォームカバレッジを求める大規模なヘルスシステムおよびペイヤー組織において最も強みを発揮します。同時に、ヘルスケアデータウェアハウジング市場は、ワークフローの適合性、事前構築された臨床モデル、およびサービスの深さで勝るヘルスケア特化型の競合他社にも余地を残しています。これにより、最大手のベンダーがリーチとプラットフォームの幅において優位性を持つにもかかわらず、競争は活発に維持されています。

ヘルスケアデータウェアハウジング市場における明確な戦略パターンは、製品の相互運用性と移行サポートを通じたプラットフォームの拡張です。2026年2月、SnowflakeはOracleデータベースからSnowflakeへのほぼリアルタイムの変更データキャプチャをサポートするOracleのOpenflowコネクタを一般提供し、レガシーウェアハウス環境からの移行に直接対応しました。これらの動きは、主要ベンダーが根強いレガシーシステムを持つ顧客の摩擦を低減する近代化経路を通じて競争していることを示しています。

Health Catalyst、InterSystems、およびOptumなどのヘルスケアネイティブの専門企業は、ウェアハウジングを臨床および業務上のアウトカムにより直接結びつけることで競争しています。Health Catalystの2026年第1四半期の業績は、同社がレガシーのDOSプラットフォームからクラウドネイティブのIgniteエコシステムへとクライアントを移行し続けながら収益移行の影響を管理するにつれて、このモデルにおける圧力と機会を示しました。この移行は、以前のオンプレミスアーキテクチャを中心に構築されたベンダーが、レガシークライアントを引き続きサポートしながら移行に資金を提供しなければならないというヘルスケアデータウェアハウジング市場のより広い現実を反映しています。純粋なクラウドネイティブ参入者はAI連動ワークロードにおけるパフォーマンスギャップを広げていますが、長期的な信頼、臨床の深さ、およびスケールされたデリバリーを証明する必要があります。その結果、競争は基本的なストレージよりも、大規模なヘルスケア購買者が最小限の混乱で採用できる方法でコンプライアンス、相互運用性、およびAI対応の実行を組み合わせられる企業に集中しています。

ヘルスケアデータウェアハウジング産業のリーダー企業

Oracle

IBM

Microsoft Corporation

SAP SE

Epic Systems Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Verily Health(旧Verily Life Sciences)は、精密医療AIプラットフォーム戦略を推進するため、Series X Capitalが主導し、AlphabetおよびUCHealthが参加する3億米ドルの投資ラウンドを確保しました。同社は同時にLLCから株式会社に組織変更し、ヘルスケアデータの調和、研究および臨床ワークフローへの実用的なインテリジェンスの展開を加速するためにAIネイティブプラットフォームへのリブランドを行いました。

- 2026年2月:Transform Shared Services Organization(TSSO)は、カナダでEHRおよび臨床アプリケーションをOracle Cloud Infrastructure(OCI)に移行し、ケア意思決定サポートの改善とクロスリージョナルヘルスサービスの継続性のためにOracleのAIデータプラットフォームと機械学習サービスへのアクセスを獲得しました。

- 2026年1月:InnovaccerとSnowflakeは、InnovaccerのGravityヘルスケアインテリジェンスプラットフォームをSnowflakeのヘルスケア・ライフサイエンス向けAIデータクラウドおよびCortex AIと統合する戦略的パートナーシップを発表しました。共同顧客はデータ統合タイムラインが約30%短縮され、インフラコストが20%~25%削減されたと報告し、プラットフォームにより以前のアーキテクチャよりも数ヶ月早く本番環境でのAI展開が可能になりました。

世界のヘルスケアデータウェアハウジング市場レポートの範囲

レポートの範囲によると、ヘルスケアデータウェアハウジング市場とは、電子健康記録、請求システム、検査室、医療機器などの複数のソースからヘルスケアデータを収集、統合、保存、管理するソリューションおよびプラットフォームに特化した産業を指します。これらのソリューションにより、ヘルスケア組織は分析、レポート、規制コンプライアンス、集団健康管理、およびデータ主導の意思決定をサポートできます。

ヘルスケアデータウェアハウジング市場は、コンポーネント、展開モード、アプリケーション、エンドユーザー、および地域にセグメント化されています。コンポーネント別では、市場はハードウェア、ソフトウェア、およびサービスにセグメント化されています。展開モード別では、市場はオンプレミス、クラウドベース、およびハイブリッドにセグメント化されています。アプリケーション別では、市場は財務データウェアハウジング、臨床データウェアハウジング、業務・管理データウェアハウジング、および研究・集団健康データウェアハウジングにセグメント化されています。エンドユーザー別では、市場はヘルスケアプロバイダー、ヘルスケアペイヤー、政府・公衆衛生機関、および研究・学術機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| ハードウェア |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 財務データウェアハウジング |

| 臨床データウェアハウジング |

| 業務・管理データウェアハウジング |

| 研究・集団健康データウェアハウジング |

| ヘルスケアプロバイダー |

| ヘルスケアペイヤー |

| 政府・公衆衛生機関 |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 展開モード別 | オンプレミス | |

| クラウドベース | ||

| ハイブリッド | ||

| アプリケーション別 | 財務データウェアハウジング | |

| 臨床データウェアハウジング | ||

| 業務・管理データウェアハウジング | ||

| 研究・集団健康データウェアハウジング | ||

| エンドユーザー別 | ヘルスケアプロバイダー | |

| ヘルスケアペイヤー | ||

| 政府・公衆衛生機関 | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ヘルスケアデータウェアハウジング分野の現在の規模は?

ヘルスケアデータウェアハウジング市場は2025年に78億9,000万米ドルに達し、2026年には92億3,000万米ドルとなっています。CAGR 20.46%で2031年までに234億1,000万米ドルに達すると予測されています。

現在の支出をリードしているコンポーネントカテゴリーはどれですか?

ソフトウェアは2025年に52.64%のシェアでトップとなりました。これは購買者がETL、モデリング、ガバナンス、および分析機能を統合したプラットフォームを好んだためです。

最も速く成長している展開モデルはどれですか?

ハイブリッド展開は、組織がクラウドのスケーラビリティとデータ居住および保護医療情報の管理のバランスを取るため、2031年にかけてCAGR 23.57%と最も速く成長すると予測されています。

最も強い成長見通しを示している地域はどこですか?

アジア太平洋は、大規模な国家デジタル化プログラムとモダンなクラウドネイティブの構築に支えられ、2031年にかけてCAGR 24.39%と予測される最も成長が速い地域セグメントです。

最終更新日: