ヘルスケアデータストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.49 十億米ドル |

| 市場規模 (2031) | 14.70 十億米ドル |

| 成長率 (2026 - 2031) | 14.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアデータストレージ市場分析

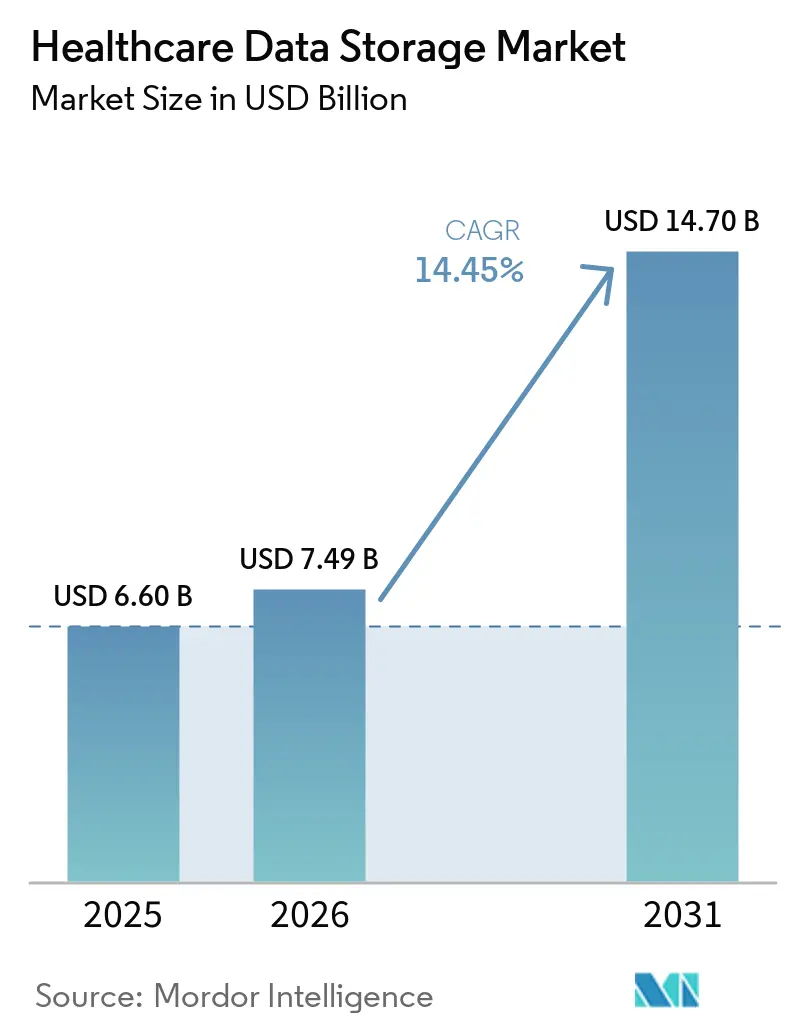

ヘルスケアデータストレージ市場規模は、2025年の66億米ドルから2026年には74億9,000万米ドルに増加し、2031年までに147億米ドルに達すると予測されており、2026年から2031年にかけてCAGR14.45%で成長します。臨床イメージング、アナリティクス、ディザスタリカバリが実績ある稼働率とグローバルアクセスを備えたスケーラブルなサービスへ移行するにつれ、クラウド展開が進展しています。相互運用性プログラムとリアルタイムデータ交換により、より長い期間にわたって保持しなければならないデータ量が拡大しており、これがライフサイクル階層型ストレージの採用を促進しています。欧州のデータレジデンシー規制は機密性の高いワークロードをソブリンまたは域内展開へと誘導しており、一方で米国の相互運用性および事前承認規制は、支払者とプロバイダー間のデータトランザクションの頻度と量を増加させています。ゲノミクスおよびマルチオミクスパイプラインはスループットを向上させ大容量ファイルを保持するため、オブジェクトストレージとハイブリッドクラウドの魅力が高まっています。ヘルスケアデータストレージ市場では、リスクとコンプライアンスの要求が高まるにつれ、予算が資本更新サイクルからサブスクリプション、ライフサイクル階層化、イミュータブルバックアップ戦略へとシフトするでしょう。

主要レポートのポイント

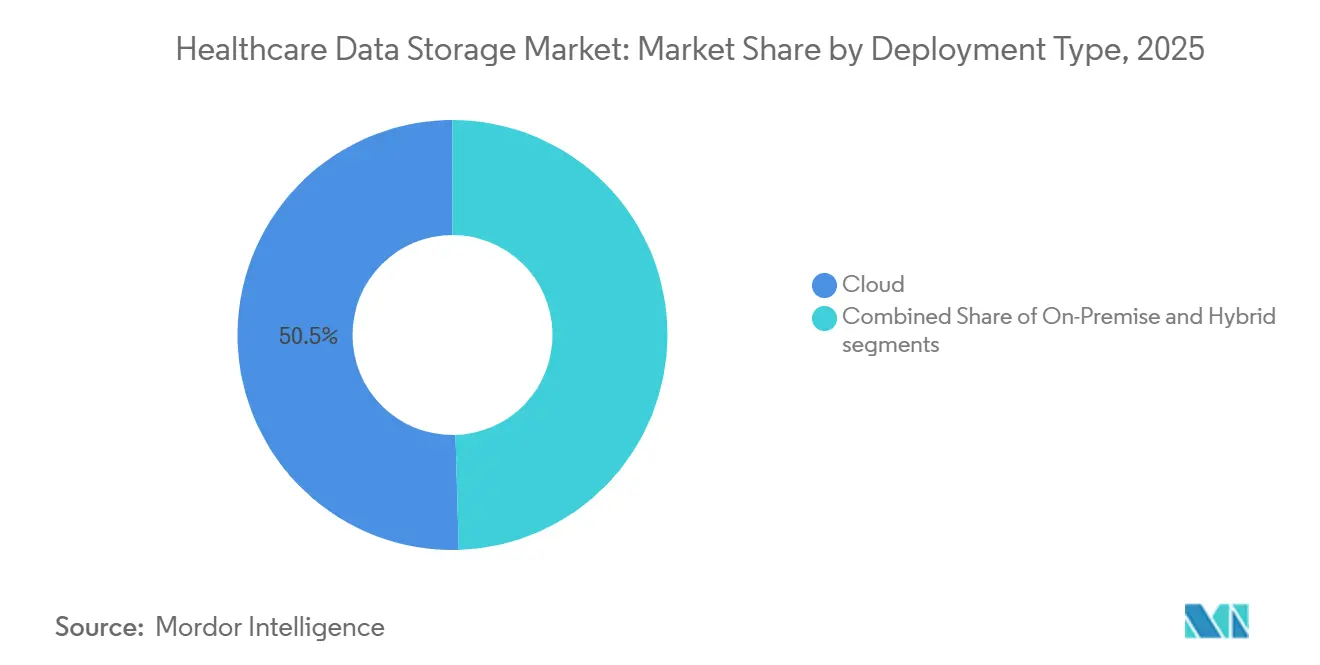

- 展開モード別では、クラウドが2025年のヘルスケアデータストレージ市場シェアの50.46%をリードしており、2031年にかけてCAGR16.21%で拡大すると予測されています。

- アーキテクチャ別では、ブロックストレージが2025年に47.43%のシェアを保持しており、ファイルストレージは2031年にかけてCAGR15.26%で成長すると予測されています。

- ストレージメディア別では、SSD・フラッシュが2025年に46.39%のシェアを占めており、HDDは2031年にかけてCAGR15.47%を記録する見込みです。

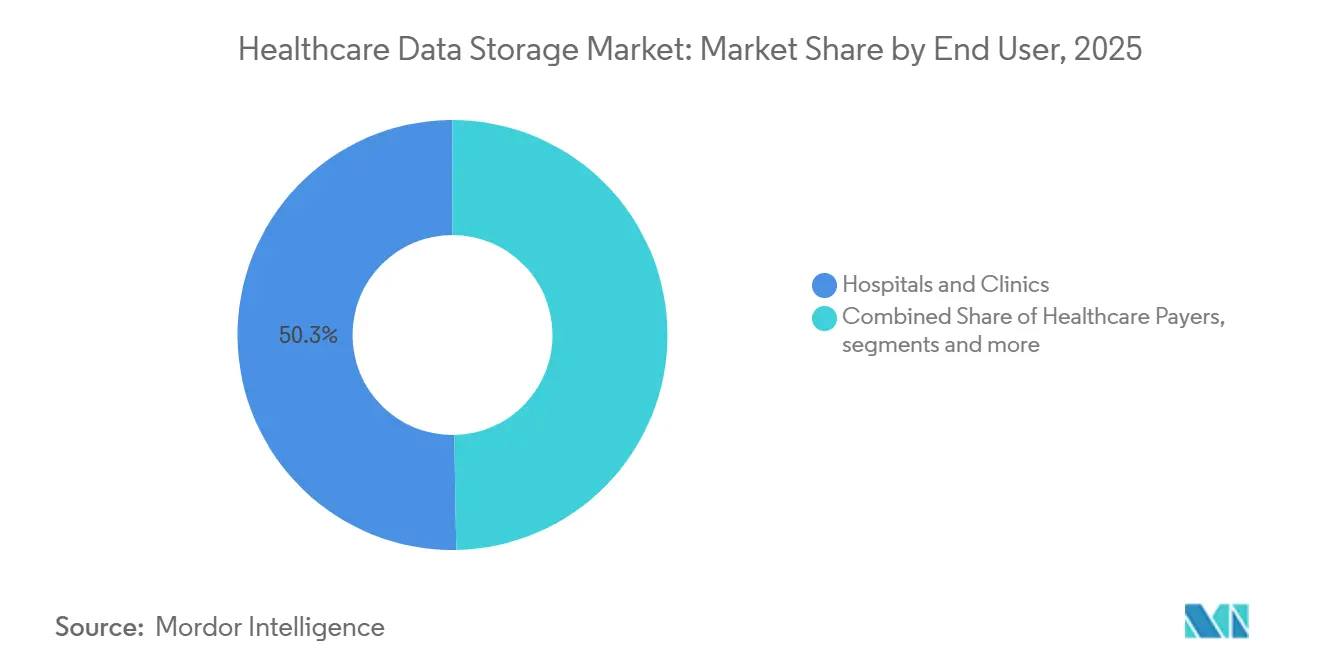

- エンドユーザー別では、病院・クリニックが2025年に50.27%のシェアを獲得しており、製薬・バイオテクノロジー企業は2031年にかけてCAGR15.78%で成長すると予測されています。

- アプリケーション別では、PACSおよびエンタープライズイメージングが2025年に44.47%のシェアを占めており、EHR・EMRおよび臨床データは2031年にかけてCAGR16.12%で拡大すると予測されています。

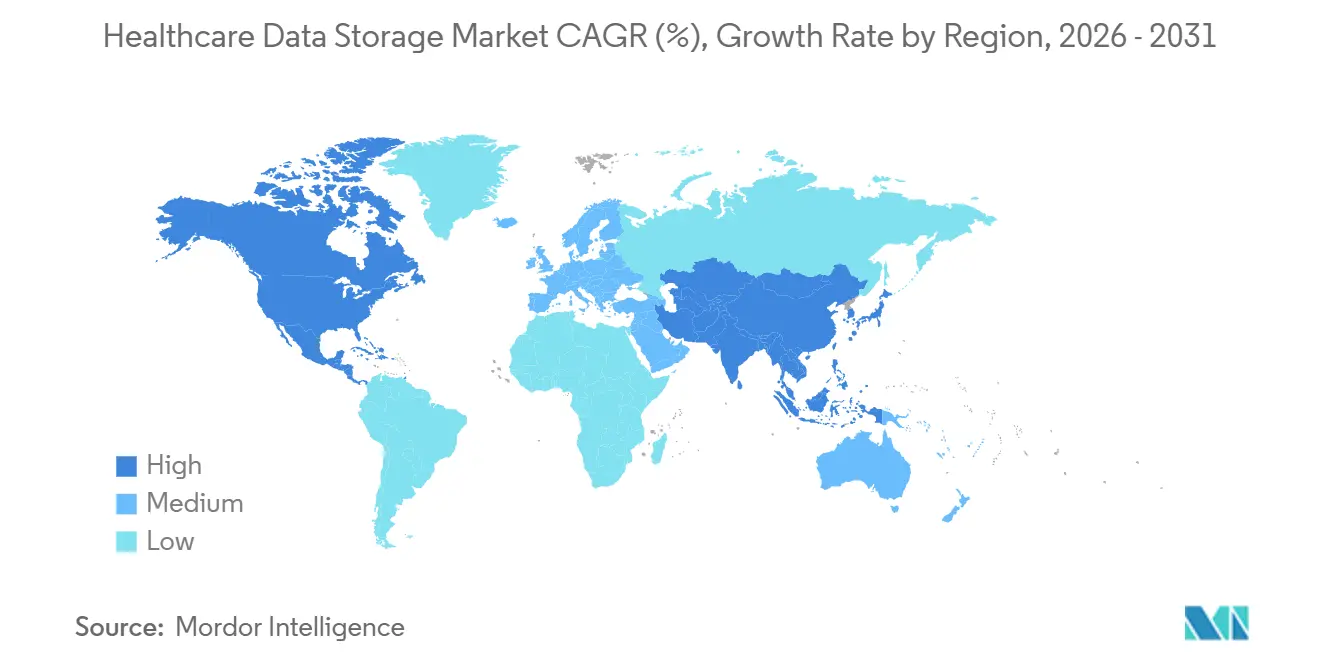

- 地域別では、北米が2025年に48.56%のシェアを占めており、アジア太平洋は2031年にかけてCAGR16.36%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘルスケアデータストレージ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| イメージングおよびエンタープライズイメージングの拡大がペタバイト規模のストレージを牽引 | +3.2% | グローバル、 北米とEUに集中し、APACコアへ波及 | 中期 (2〜4年) |

| EHR相互運用性と患者アクセスがデータ量と保持期間を拡大 | +2.8% | 北米とEUが主要、APACでの採用が加速 | 中期 (2〜4年) |

| イメージング、アナリティクス、バックアップ・ディザスタリカバリ向けクラウド採用の加速 | +4.1% | グローバル、 北米で最も高く、APACで急速成長 | 短期 (2年以内) |

| ゲノミクスおよびマルチオミクスパイプラインが高スループット・大容量データセットを生成 | +2.5% | 北米とEUの研究拠点、中国と韓国で新興 | 長期 (4年以上) |

| サイバーセキュリティ目標がイミュータブルバックアップと集中ログを義務付け | +3.0% | グローバル、 米国、EU、APACで規制主導 | 短期 (2年以内) |

| データソブリンティ規制がソブリンおよびハイブリッド展開を促進 | +1.9% | EU が主要、APACで国家的義務が台頭 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

イメージングおよびエンタープライズイメージングの拡大がペタバイト規模のストレージを牽引

放射線科、循環器科、病理科、その他の画像集約型専門科が低レイテンシ読み取りとスケーラブルなアーカイブへの持続的な需要を生み出すにつれ、エンタープライズイメージングは主要なストレージ乗数となっています。クラウドネイティブPACSプラットフォームがサブ秒の初回画像読み込み時間と2〜3倍の高速表示速度を実現することで、プロバイダーは診断の迅速化と生産性向上を報告しており、これが新規実装においてクラウド展開への大規模移行を促進しています。新規診断イメージング顧客の大部分がクラウドファーストの展開を選択するようになっており、ヘルスケアデータストレージ市場における資本支出から予測可能な運用モデルへのシフトを強化しています。[1]AWS、「Visage ImagingによるAWS上でのPACSの加速」、AWSケーススタディ、aws.amazon.com ベンダーはまた、DICOMワークロードをネイティブに処理し、きめ細かいライフサイクル階層化をサポートし、臨床システムのランサムウェア耐性を強化するためのマネージドイミュータビリティを提供する専用クラウドサービスへの投資も行っています。スケーラブルなオブジェクトストレージ上にベンダーニュートラルアーカイブ機能を重ねたターゲット型イメージングプラットフォームは、中規模病院やマルチサイトイメージングセンターへと拡大しており、コンプライアンス対応アーキテクチャと低い運用オーバーヘッドを組み合わせています。ハイパースケールクラウドプロバイダーは欧州のヘルスケアホスティング標準に準拠しており、病院や研究機関がレジデンシー要件を満たしながら画像管理・アナリティクスワークロードを移行できるようにしています。

EHR相互運用性と患者アクセスがデータ量と保持期間を拡大

国家的な相互運用性プログラムは急速に拡大しており、米国のTEFCAは2026年2月時点で約5億件の医療記録が交換されたと報告しており、これはヘルスケアデータストレージ市場においてネットワーク全体の臨床データの移動量と速度が段階的に変化したことを示しています。[2]米国保健福祉省、「TEFCA、米国の国家相互運用性ネットワーク、交換された医療記録が約5億件に到達」、HHSプレスオフィス、hhs.gov CMSの相互運用性および事前承認最終規則は、患者アクセス、プロバイダーアクセス、支払者間交換、事前承認のためのFHIRベースAPIのスイートを義務付けており、主要機能は2027年1月1日までに実装が求められ、1営業日以内の応答期待値が高スループットトランザクションのストレージとログのニーズを暗黙的に高めています。[3]メディケア・メディケイドサービスセンター、「CMS相互運用性および事前承認最終規則(CMS-0057-F)」、CMS、cms.gov これらの規則は、請求、受診、事前承認、臨床データ要素にわたって生成・保持されるペイロードの数を増加させ、ヘルスケアデータストレージ市場においてライフサイクル階層型オブジェクトストレージの採用を加速させています。連邦官報の記載は、応答タイムライン、データクラス、標準化フォーマットがFHIRリリース4.0.1とUSCDI v3に収束する方法を明確にしており、APIドリブンアクセス、出所、監査可能性に最適化されたストレージ設計を促進しています。より多くのAPIが支払者とプロバイダー間で臨床・管理アーティファクトを交換するにつれ、組織は進化する連邦監督下での証拠・紛争ニーズを満たすためにイミュータブルログと長期アーカイブを拡張しています。正味の効果は、ヘルスケアデータストレージ市場においてベースラインストレージ需要の増加、ディープアーカイブ階層を持つオブジェクトストレージへの依存度の増大、APIプラットフォームとストレージポリシーのより緊密な統合です。

イメージング、アナリティクス、バックアップ・ディザスタリカバリ向けクラウド採用の加速

クラウドネイティブイメージングは実装速度と耐障害性の優位性を実証しており、数ヶ月以内に完了し放射線科医と紹介医に測定可能なワークフロー改善をもたらす展開が、ヘルスケアデータストレージ市場におけるクラウド採用の加速を動機付けています。プロバイダーは、ローカルRAID再構築、定期的なハードウェア更新、複雑なディザスタリカバリ演習の負担を取り除きながら、ピーク時のエラスティックスケーラビリティを提供するマネージドサービスの恩恵を受けています。イメージングワークロードはオブジェクトストレージおよびイミュータビリティをサポートするライフサイクル階層型サービスと自然に組み合わさり、大幅な運用オーバーヘッドを追加することなくランサムウェア耐性を強化します。プラットフォームベンダーはまた、ヘルスケア向けの統合データサービスを提供しており、FHIR、DICOM、テレメトリインジェストをエンタープライズコントロールおよびヘルスデータ規制に準拠した地域レジデンシーオプションとバンドルしています。[4]Microsoft Azure、「料金、Azure Health Data Services」、Microsoft Azure、azure.microsoft.com AI推論とアナリティクスが臨床ワークフローに近づくにつれ、マネージドMLサービスとのネイティブ統合が価値実現までの時間を改善し、新しいデータリポジトリのクラウドファースト設計を促進します。これらの運用上・戦略上の優位性は、イメージング、アナリティクス、バックアップにわたるクラウドの軌道を強化し、ヘルスケアデータストレージ市場においてクラウド展開のシェア獲得をさらに強固にしています。

ゲノミクスおよびマルチオミクスパイプラインが高スループット・大容量データセットを生成

集団規模および臨床ゲノミクスパイプラインは、オンプレミスの容量計画に課題をもたらし、ヘルスケアデータストレージ市場においてペタバイト規模のオブジェクトストレージ戦略を必要とする持続的なデータフローを生成します。査読済みの手法では、MetaGraphのような圧縮インデックスアプローチが多くのデータセットにわたるクエリ能力を維持しながら大規模公開リポジトリのストレージ需要を桁違いに削減できることが示されており、組織がコストとパフォーマンスのバランスを取るのに役立っています。シーケンシングプラットフォームと最適化されたパイプラインはスループットと単位コストを改善しており、ファーマコゲノミクスと臨床研究におけるより広範な応用を実現可能にし、コホート全体の生データ、処理済みデータ、派生データ製品のストレージ要件を引き上げています。ゲノミクスサービスプロバイダーによるワークフローの近代化は、コンピューティングとストレージパスの再設計が実行あたりのコストを大幅に削減しターンアラウンドを加速できることを示しており、クラウドバックアップデータ戦略への継続的な勢いを示しています。ヘルスクラウドプロバイダーは現在、配列ストレージ、バリアント処理、統合アナリティクスのためのドメインサービスを提供しており、数千のサンプルにわたってスケールし、これらのコンポーネントはセキュリティ、出所、再現性を必要とする臨床・研究環境に取り込まれています。マルチオミクスモデルがゲノミクス、トランスクリプトミクス、プロテオミクス、その他のモダリティを組み合わせるにつれ、ファイル数と中間アーティファクトが増加し、ヘルスケアデータストレージ市場において長期的にストレージ成長を高水準に維持します。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 予算制約と人材不足がEIおよびクラウド移行を遅延 | -2.3% | グローバル、 米国農村部、英国NHS、APACの公立病院で深刻 | 短期 (2年以内) |

| 相互運用性の課題、VNA移行、複数年にわたるアーカイブ移行がリスクを増大 | -1.8% | レガシーPACSを持つ北米とEUの医療システム | 中期 (2〜4年) |

| クラウドのエグレス料金とベンダーロックインがライフサイクルTCOを複雑化 | -1.5% | グローバル、 特に北米とEUのマルチクラウド | 中期 (2〜4年) |

| ローカライゼーションとソブリンティが国境を越えた臨床データストレージを制限 | -1.2% | EU、中国、 ロシア、インド | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

予算制約と人材不足がEIおよびクラウド移行を遅延

予算が横ばいまたは減少している医療システムは、大規模なPACSまたはVNAの近代化を遅延させ、既存プラットフォームの最適化にシフトすることが多く、エンタープライズイメージングの近期移行量を減少させています。ヘルスケアITベンダーが発表した調査結果は、支出の二極化を浮き彫りにしており、一部の組織がデータ管理予算を増加させる一方で、他の組織は資本コミットメントを削減して段階的な効率化に注力しており、ヘルスケアデータストレージ市場における広範な採用を遅らせています。人材不足は摩擦を生み出しており、イメージング移行とマルチオミクスプラットフォームの展開には、不足している専門的なエンジニアリングとガバナンスのスキルセットが必要です。プロバイダーは、1サイクルでの完全な再設計ではなく、橋渡しステップとしてイミュータブルバックアップ、監査対応、アプリケーション統合などの優先事項を高めることで対応しています。近代化が進む場合、チームはしばしばプロジェクトを段階的に進め、並行稼働コストを制限し、希少なクラウドおよびデータエンジニアリングリソースを最も時間的に重要な目標に合わせています。これらのトレードオフは、ヘルスケアデータストレージ市場において短期的な実装速度を緩和しながら、ハイブリッド採用パスを強化しています。

ローカライゼーションとソブリンティが国境を越えた臨床データストレージを制限

一次利用の電子健康データに関する欧州の規則はストレージを物理的に欧州連合内に移動させており、国境を越えた統合を制限し、プロバイダーと国家連絡窓口のための域内展開とガバナンスコントロールの必要性を高めています。欧州健康データスペース規制は、EHRシステムに定義された相互運用性とログコンポーネントを含めることを要求し、一次利用と二次利用の両方に対して構造化された経路を確立しており、病院と医療機関全体でコンプライアンス主導のストレージと監査要件を高めています。クラウドプロバイダーとベンダーは、EUカバレッジを拡大し、HDSなどの国家スキームの下でヘルスケアオファリングを認証することで対応しており、移行を可能にしながらデータフローとリモートアクセスパスにレジデンシーと透明性の義務を課しています。信頼できる研究環境は、ソブリンティ規則の下での国境を越えた研究に対応するために台頭しており、分析をデータに移動させ、集計された出力のみが安全な環境から出ることを可能にし、患者レベルのデータを集中化する必要性を減らしながら分析的なリーチを維持しています。追加された複雑さは、多国籍プログラムのコストとスケジュールリスクを高め、オペレーターが維持しなければならない地域固有のアーカイブ、キー、ランブックの数を増加させています。この構造的な摩擦は統合の速度を低下させ、ヘルスケアデータストレージ市場においてワークロードを国家または地域施設に分割するハイブリッドアーキテクチャへと組織を押し進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:デュアルクラウドエコノミクスが資本計画を再形成

クラウド展開は2025年のヘルスケアデータストレージ市場シェアの50.46%を獲得しており、臨床イメージングとデータアナリティクスが実装タイムラインを短縮するエラスティックプラットフォームに統合されるにつれ、2031年にかけてCAGR16.21%で成長すると予測されています。オンプレミスインストールは、帯域幅が制限されたサイトや、減価償却スケジュールまたはレジデンシー要件がローカルコントロールをサポートする場所で継続しています。ホットスタディのためのローカルキャッシュと階層型アーカイブのためのクラウドオブジェクトストレージを使用するハイブリッド設計は、施設間アクセスを維持しながらレジデンシー義務に準拠しています。イメージングに特化したサービスは現在、オブジェクトストレージとワークフローオーケストレーションを組み合わせて中規模病院と大規模イメージングセンターの運用を簡素化しており、ヘルスケアデータストレージ市場においてクラウドの継続的なシェア獲得をサポートしています。実装ケーススタディは、画像へのほぼ即時のアクセスと放射線科医の高いスループットを実証しており、移行のリスクを低下させ、資本予算を運用費コミットメントへと転換することをサポートしています。

定期的な更新サイクルを排除し、オンサイトメンテナンス需要を削減する5年間コストモデルは、組織がライフサイクル全体のエグレスとネットワークコストの管理に取り組む中でも、クラウドの予算ケースを強化しています。多くのプロバイダーは、診断ビューイングと高性能キャッシュを移行する前にディザスタリカバリまたは長期アーカイブ階層から始めるという段階的なクラウド採用アプローチを採用しており、これはリスク姿勢と予算の両方に合致しています。EHR、イメージング、支払者システム全体のAPIファーストの相互運用性は、増分オブジェクト書き込みとイミュータブルログを促進し、ヘルスケアデータストレージ市場において新しい容量をクラウドサービスへとさらに傾けています。国境を越えたオペレーターにとって、域内クラウド施設とHDS認定プラットフォームはレジデンシー制約の下でのサイト間コラボレーションをサポートしながらコンプライアンスへの道を提供しています。組織がクラウドプラットフォームの可観測性とガバナンスを改善するにつれ、ポリシーを使用してライフサイクル階層化と保持スキームを最適化し、パフォーマンスエンベロープを維持しながらコストを安定させています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アーキテクチャ別:ブロックストレージが優位、ファイルストレージが加速

ブロックストレージは、低レイテンシ応答プロファイルを必要とするパフォーマンス重視のトランザクションシステム、イメージングキャッシュ、ミッションクリティカルなデータベースの強みにより、2025年に47.43%のシェアを保持しました。ファイルストレージは、エンタープライズイメージングがNASコラボレーションと階層型ネームスペースを使用するベンダーニュートラルアーカイブでDICOMおよび非DICOMコンテンツを統合するために拡大するにつれ、2031年にかけてCAGR15.26%で最も急成長するアーキテクチャ階層です。オブジェクトストレージは多くのクラウドネイティブプラットフォームを支え、事実上無制限のスケール、きめ細かいイミュータビリティ、ヘルスケアデータストレージ市場においてコンプライアンスと長期保持ウィンドウに適したディープアーカイブ階層を提供しています。臨床ユーザー向けのファイルセマンティクスと長期ストレージ向けのオブジェクト階層を組み合わせるベンダーは、総コストと耐久性を改善するブレンドエコノミクスを生み出し、レガシーサイロからの移行を支援しています。FHIRとDICOMデータサービスを統合するエンタープライズグレードのストレージポートフォリオは、病院ネットワーク全体のハイブリッドアーキテクチャのプレイブックを確立しています。

実際には、病院はホットパスの臨床読み書きにブロックを、学際的なコラボレーションと画像管理メタデータにファイルを、永続的なアーカイブとイミュータブルバックアップにオブジェクトを使用しています。オブジェクトへの直接書き込みをサポートするイメージングプラットフォームは、運用ステップを削減し大規模での検索パフォーマンスを改善し、ヘルスケアデータストレージ市場において臨床医の初回画像表示時間を短縮しシステム耐障害性を改善します。ファイルの成長はまた、大容量ファイルを提供しSMBおよびNFSベースのコラボレーションから恩恵を受けるデジタルパソロジーや眼科などの新しいモダリティとも関連しています。イメージングがアナリティクスと融合するにつれ、階層化ポリシーはコストと速度のためにホット、ウォーム、コールド階層を横断する必要があるAIトレーニング、検証、推論ワークロードに合わせて調整されます。予測期間にわたって、アーキテクチャの収束は継続し、ポリシーエンジンが臨床パフォーマンス目標と保持義務の間を仲介します。

ストレージメディア別:SSD・フラッシュがリード、HDDの成長が注目

SSD・フラッシュは、PACSリーディングルーム、EHRログ、AI推論パイプラインなどのホットパスワークロードが高スループットと低レイテンシを必要とするため、2025年に46.39%のシェアを獲得しました。エネルギー効率の向上とラック統合能力がさらなるSSD展開を促進しており、イメージング加速ベンチマークは臨床環境内の最適化されたフラッシュプラットフォームにおけるAIスループットの優位性を強調しています。HDDは、クラウドオブジェクトストレージとディープアーカイブ階層がヘルスケアデータストレージ市場においてコンプライアンスとイミュータブルバックアップのための長期保持を標準化するにつれ、2031年にかけてCAGR15.47%で最も急成長する階層です。テープは、エアギャップ戦略や、規制された環境でオフライン保護とテラバイトあたりの最低コストを必要とする組織にとって引き続き関連性があります。

ほとんどのプロバイダーは、ホットデータをSSDに、ウォームおよびコールドオブジェクト階層をHDDバックアップサービスに、コンプライアンスアーカイブをディープクラウドアーカイブまたはテープのいずれかに配置する3層ミックスに収束しています。イメージングとマルチオミクスワークロードは、大容量ファイルと派生データセットがアクセスパターンとプロジェクトフェーズに基づいてプロモートおよびデモートできるため、この階層化から恩恵を受けています。プラットフォームプロバイダーは、ランサムウェアリカバリを加速し正確なリーガルホールドをサポートするために、イミュータブルスナップショット機能と統合データディスカバリでこれらの階層を強化しています。ストレージメディアの選択がポリシー主導になるにつれ、ヘルスケアデータストレージ市場はSSDがミッションクリティカルパスでのリーダーシップを維持しながらもHDD消費を拡大し続けるでしょう。

エンドユーザー別:病院が需要を牽引、製薬・バイオテクノロジーが加速

病院・クリニックは、エンタープライズイメージングの統合、相互運用性義務、監査対応アーカイブが中核的な投資テーマであり続けるため、2025年に50.27%のシェアを占めました。施設間アクセス、ロールベースのセキュリティ、系譜対応ガバナンスは、ヘルスケアデータストレージ市場において多様な部門を効率的にサービスできる集中リポジトリの重要性を高めています。製薬・バイオテクノロジー企業は、臨床試験、ファーマコゲノミクス、リアルワールドエビデンスプログラムがデータ生成と保持を拡大するにつれ、2031年にかけてCAGR15.78%で最も急成長するセグメントです。ゲノミクスプラットフォームとマルチオミクスワークフローは、スタディライフサイクル全体にわたる永続的なストレージフットプリントに変換され、オブジェクトストレージとポリシー主導の階層への需要を促進します。

支払者と統合デリバリーネットワークも、堅牢なストレージ、出所、監査機能に依存するFHIRリポジトリと事前承認インターフェースを構築しています。学術医療センターと研究機関は、コードを移動させながらデータを所定の場所に保持する安全な分析環境への重点を高めており、これはレジデンシー義務の下での機関間コラボレーションに適しています。エンドユーザー全体で、イミュータブルバックアップの採用が増加し、ディザスタリカバリはテスト済みのリカバリ目標で計画されており、ヘルスケアデータストレージ市場においてイミュータビリティとライフサイクル重視のサービスへの投資を強化しています。臨床相互運用性、研究サポート、ソブリンクラウドオプションを組み合わせるベンダーポートフォリオが戦略的な関連性を獲得しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:PACSおよびエンタープライズイメージングが最大、EHR・EMRおよび臨床データが最速成長

PACSおよびエンタープライズイメージングは、臨床ワークフローにおけるイメージングの支配的な役割とイメージング量の持続的な成長を反映して、2025年に44.47%のシェアを占めました。高度なビューイングと迅速な過去検索は、高性能キャッシュとスケーラブルなアーカイブを臨床医の生産性の中心に置き、クラウドPACS実装はヘルスケアデータストレージ市場において強力な価値実現時間の改善を実証しています。EHR・EMRおよび臨床データは、国家的な相互運用性イニシアチブがAPIドリブン交換を拡大し、支払者がCMS規則の下でFHIRベースのインターフェースを実装するにつれ、2031年にかけてCAGR16.12%で最も急成長するアプリケーションです。これらのワークフローは、一次および二次システム全体のストレージフットプリントを増加させる請求、受診、承認、臨床ペイロードを生成・保持します。

ゲノミクスおよびマルチオミクスアプリケーションは、全ゲノムシーケンシングと統合分析がより日常的になるにつれ持続的な量を追加し、長いプロジェクトタイムラインにわたる生リード、中間ファイル、圧縮インデックスのストレージニーズを拡大します。臨床アナリティクスとAIパイプラインは、過去のイメージングとEHRデータへの高速アクセスに依存しており、ヘルスケアデータストレージ市場においてアクティブデータセットのオールフラッシュ階層とコールドデータの自動階層化をさらに促進します。予測期間にわたって、TREスタイルの安全な分析環境のより広範な採用が、特に厳格なレジデンシー規則が適用される場所での二次利用ストレージ設計を形成するでしょう。

地域分析

北米は2025年に48.56%のシェアを獲得しており、成熟したコンプライアンス体制、急成長する相互運用性ネットワーク、ヘルステックイノベーターの密なエコシステムに支えられています。TEFCAネットワークが2026年2月までに約5億件の記録交換に進展したことは、ライブスケールの国家交換を実証しており、ヘルスケアデータストレージ市場においてプロバイダーと支払者全体のストレージと監査需要を拡大しています。相互運用性と事前承認に関する連邦規則制定は特定のAPIと応答ベンチマークを設定しており、耐久性とパフォーマンスのためにストレージをAPIプラットフォームに近づけています。カナダはハイパースケーラーの地域プレゼンスと米国スタイルのプライバシーフレームワークとの整合から恩恵を受けており、統一されたアーキテクチャを提供する国境を越えたベンダー戦略をサポートしています。メキシコと北米の一部のラテンサブ地域では、近代化の取り組みが公立病院と民間ネットワーク内のEHRとイメージングアーカイブの段階的な展開を増加させています。地域全体で、イミュータブルバックアップの採用、SIEM統合、ハイブリッドディザスタリカバリが現在ストレージ設計を形成する標準的なプログラムの柱となっています。

アジア太平洋は、国家デジタルヘルスミッションがデータキャプチャ、イメージング、アナリティクスを拡大するにつれ、2031年にかけてCAGR16.36%の予測で最も急成長する地域です。クラウドプロバイダーは複数の域内施設を維持しており、ヘルスケアデータストレージ市場において医療システムがエンタープライズイメージングとFHIRベースのサービスをスケールするために必要なレジデンシーとパフォーマンスを提供しています。日本、韓国、シンガポール、オーストラリアの医療システムはAI強化診断を展開し遠隔ケアを拡大しており、画像、テレメトリ、縦断的臨床記録のダウンストリームストレージ要件を追加しています。中国とインドは、国内クラウドリージョンとハイブリッドモデルへの依存を高めるソブリンデータポリシーを引き続き重視しています。専門的なデータエンジニアリングとバイオインフォマティクスにおける人材制約は、複数のAPAC市場にわたる高度なゲノミクス規模のストレージのボトルネックであり続けており、マネージドサービスとプラットフォームアプローチを促進しています。

欧州は相当なシェアを保持しており、展開の選択を導く独自の規制的輪郭に直面しています。欧州健康データスペース規制は、一次利用のためのEHRシステムの相互運用性、ログ、CEマーク適合性の義務を設定し、安全な処理環境の下での二次利用のためのフレームワークを作成しており、ヘルスケアデータストレージ市場において病院と医療機関全体のストレージ、監査、ガバナンス要件を高めています。クラウドプロバイダーはヘルスケアホスティングプログラムの認証を取得し、国家レジデンシー規則の下で病院、研究センター、ライフサイエンス組織をサポートするためにEU地域カバレッジを拡大しています。小規模市場はEU全体のクラウドフットプリントから恩恵を受けていますが、公共システムの予算制約とGDPR主導の監査がエンタープライズイメージングの統合を遅らせる可能性があります。英国とドイツは、APIドリブンデータ交換を増加させ監査対応ストレージ慣行を強化する国家デジタルヘルスインフラを推進しています。

競合環境

ヘルスケアデータストレージ市場は、パフォーマンス、コンプライアンス、AI対応性を組み合わせた戦略を追求するハイパースケールクラウドプロバイダーとエンタープライズストレージスペシャリストを特徴としています。AWS、Microsoft Azure、Google Cloudは、医療システムがログとレジデンシーのニーズを満たしながらパイプラインを簡素化できるよう、FHIRとDICOMサービスをマネージドアナリティクスおよびMLツールとパッケージ化しています。ベンダーは、ヘルスケアデータストレージ市場において臨床パフォーマンスとガバナンスコントロールをターゲットとするイメージング、EHR相互運用性、イミュータブルバックアップの統合ワークフローで差別化しています。ヘルスケアの顧客は、規制された環境での本番ワークロードの必須条件であるISO 27001、HITRUST、SOC 2などの認証を引き続き重視しています。

専門的なストレージおよびデータ管理サプライヤーは、AI時代のオーケストレーション、イミュータビリティ、大規模なランサムウェアリカバリを強調するように進化しています。Pure StorageをリブランドしたEverpureは、フリート全体のデータインテリジェンスとセキュリティポスチャを改善するデータディスカバリとセマンティックコンテキストを追加するために1touchを買収する意向を発表しました。同ベンダーはまた、AIパイプラインに対応した新しいオファリングと、ヘルスケアおよびライフサイエンス全体のエンタープライズAIの複雑さを低減できる簡素化されたデータストリーミングを導入しました。イメージングに特化したケーススタディは、クラウドネイティブ実装がより高速なビューイング、高いスループット、低い運用オーバーヘッドを実現することを示しており、ヘルスケアデータストレージ市場においてクラウドによる継続的なシェア獲得を支えています。

研究プラットフォームとTREプロバイダーは、ソブリンティと二次利用フレームワークが成熟するにつれ成長しています。LifebitのTrusted Research Environmentは、厳格なコントロールの下でデータをその場に保持しコンピューティングをデータに移動させるモデルの例であり、EUの二次利用パラダイムに準拠し国境を越えたデータ移動を削減します。ハイパースケーラーは、マルチオミクス分析を容易にし下流の臨床利用のためのデータ製品を統合するより多くのドメイン固有の機能を統合しています。臨床相互運用性、イメージングパフォーマンス、ソブリンオプション、AI対応性を組み合わせるベンダーは、ヘルスケアデータストレージ市場がハイブリッドクラウドおよびポリシー先進アーキテクチャへとシフトするにつれシェアを獲得する位置にあります。

ヘルスケアデータストレージ産業リーダー

Dell Technologies

IBM

Hewlett Packard Enterprise (HPE)

Amazon Web Services (AWS)

NetApp

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Everpure(旧Pure Storage)はFlashBlade//EXA向けEvergreen//Oneを発売し、エンタープライズAIプロジェクトのコストと複雑さを削減するためのEverpure Data Stream(2026年後半にベータ版を開始予定)の発表を行いました。FlashBlade//EXAはSPEC Storage AI_Imageベンチマークで最高スコアを達成し、6,300の同時AIジョブを処理し、半分以下のラックスペースで競合他社の2倍の速度でデータを移動しました。

- 2026年2月:Pure StorageはEverpureへのリブランドを完了し、エンタープライズデータをソースでセキュア、アクセス可能、インテリジェント、AI対応にするためにデータディスカバリとセマンティックコンテキストを追加することでデータ管理機能を強化するため、データインテリジェンスとオーケストレーションのイノベーターである1touchを買収する意向を発表しました。買収はFY27第2四半期に完了する見込みで、Everpureをヘルスケアおよびライフサイエンス向けAI時代データプラットフォームのリーダーとして位置付けます。

- 2026年2月:米国保健福祉省は、TEFCAが米国の国家相互運用性ネットワークとして2026年2月11日時点で約5億件の医療記録の交換に達したと発表しました。これは2025年1月の約1,000万件から大幅に増加しています。HHSはまた、34の認証基準の削除を提案するHTI-5提案規則を公表し、認証済みヘルスITデベロッパーのコンプライアンスコストを推定15億3,000万米ドル削減できる可能性があります。

グローバルヘルスケアデータストレージ市場レポートスコープ

レポートのスコープによると、ヘルスケアデータストレージとは、患者記録、医療画像、検査結果、その他の臨床または管理データを収集、整理、維持する安全なデジタルシステムを指します。これらのプラットフォームは、医療プロバイダー全体での情報への信頼性の高いアクセス、規制準拠の保持、保護された共有を確保し、ケアの継続性と効率的な運用ワークフローをサポートします。

ヘルスケアデータストレージ市場は、展開モード、アーキテクチャ、ストレージメディア、エンドユーザー、アプリケーション、地域にセグメント化されています。展開モード別では、市場はオンプレミス、クラウド、ハイブリッドにセグメント化されています。アーキテクチャ別では、市場はブロックストレージ、ファイルストレージ、オブジェクトストレージにセグメント化されています。ストレージメディア別では、市場はHDD、SSD・フラッシュ、テープにセグメント化されています。エンドユーザー別では、市場は病院・クリニック、製薬・バイオテクノロジー企業、医療支払者、その他にセグメント化されています。アプリケーション別では、市場はPACS・エンタープライズイメージング、EHR・EMRおよび臨床データ、ゲノミクスおよびマルチオミクス、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| オンプレミス |

| クラウド |

| ハイブリッド |

| ブロックストレージ |

| ファイルストレージ |

| オブジェクトストレージ |

| HDD |

| SSD・フラッシュ |

| テープ |

| 病院・クリニック |

| 製薬・バイオテクノロジー企業 |

| 医療支払者 |

| その他 |

| PACS・エンタープライズイメージング |

| EHR・EMRおよび臨床データ |

| ゲノミクスおよびマルチオミクス |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| アーキテクチャ別 | ブロックストレージ | |

| ファイルストレージ | ||

| オブジェクトストレージ | ||

| ストレージメディア別 | HDD | |

| SSD・フラッシュ | ||

| テープ | ||

| エンドユーザー別 | 病院・クリニック | |

| 製薬・バイオテクノロジー企業 | ||

| 医療支払者 | ||

| その他 | ||

| アプリケーション別 | PACS・エンタープライズイメージング | |

| EHR・EMRおよび臨床データ | ||

| ゲノミクスおよびマルチオミクス | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年に向けたヘルスケアデータストレージ市場規模の見通しは?

ヘルスケアデータストレージ市場規模は、2025年の66億米ドルから2026年には74億9,000万米ドルに増加し、CAGR14.45%で2031年までに147億米ドルに達すると予測されています。

どの展開モデルがリードしており、どのくらいの速さで成長していますか?

クラウドが2025年に50.46%のシェアでリードしており、イメージング、アナリティクス、ディザスタリカバリがエラスティックプラットフォームに統合されるにつれ、2031年にかけてCAGR16.21%で成長すると予測されています。

現在最大のシェアを占めるアプリケーション分野はどれですか?

PACSおよびエンタープライズイメージングは2025年に44.47%のシェアを占めており、臨床ワークフローとアーカイブにおけるイメージングの中心的な役割を反映しています。

最も急成長している地域はどこで、その理由は何ですか?

アジア太平洋は2031年にかけてCAGR16.36%の予測で最も急成長する地域であり、国家デジタルヘルスプログラム、強力なクラウドリージョンカバレッジ、エンタープライズイメージングとアナリティクスの拡大に支えられています。

最終更新日: