臨床データ管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.63 十億米ドル |

| 市場規模 (2031) | 6.75 十億米ドル |

| 成長率 (2026 - 2031) | 13.20% CAGR |

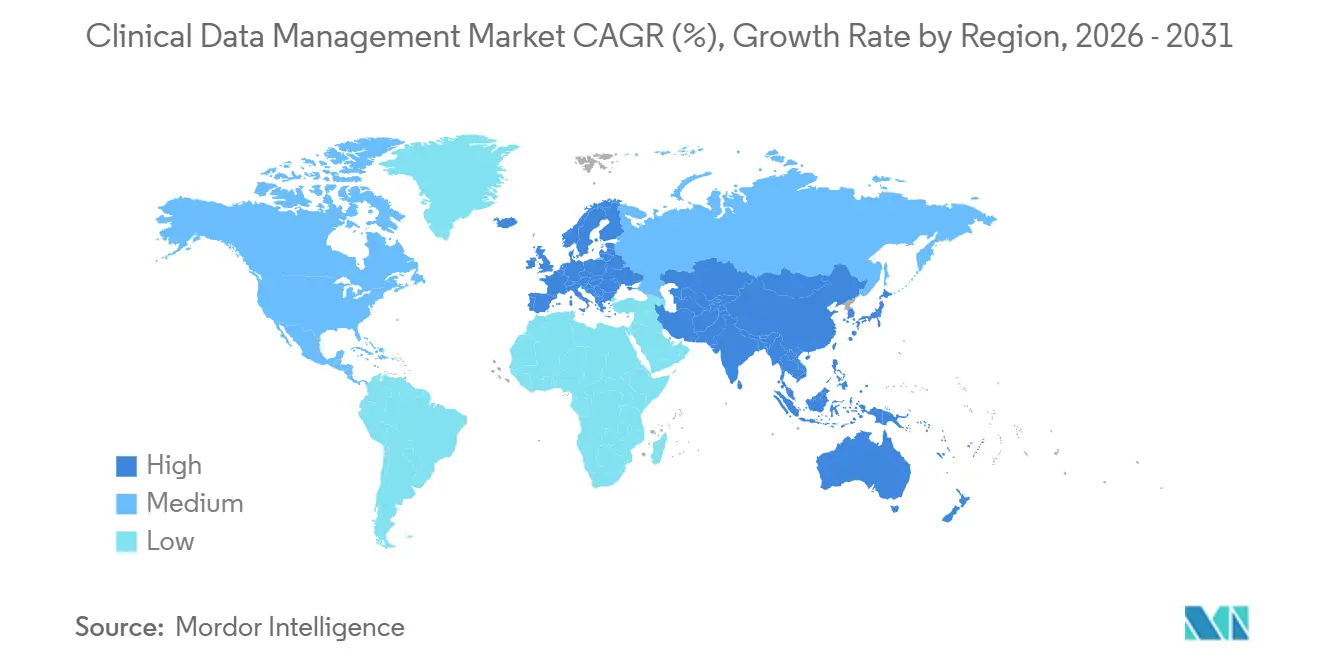

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

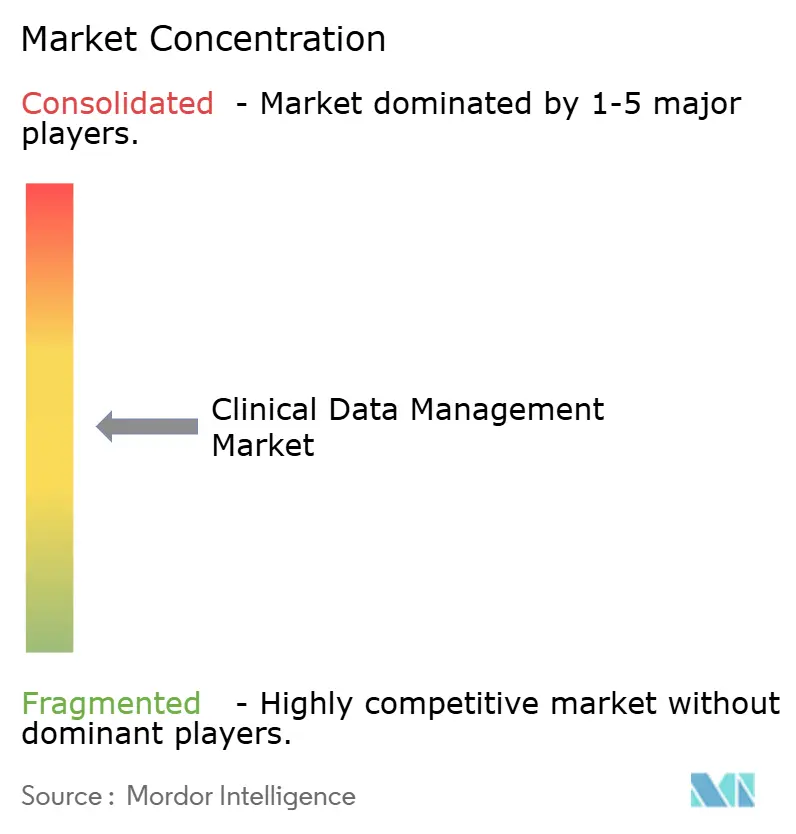

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床データ管理市場分析

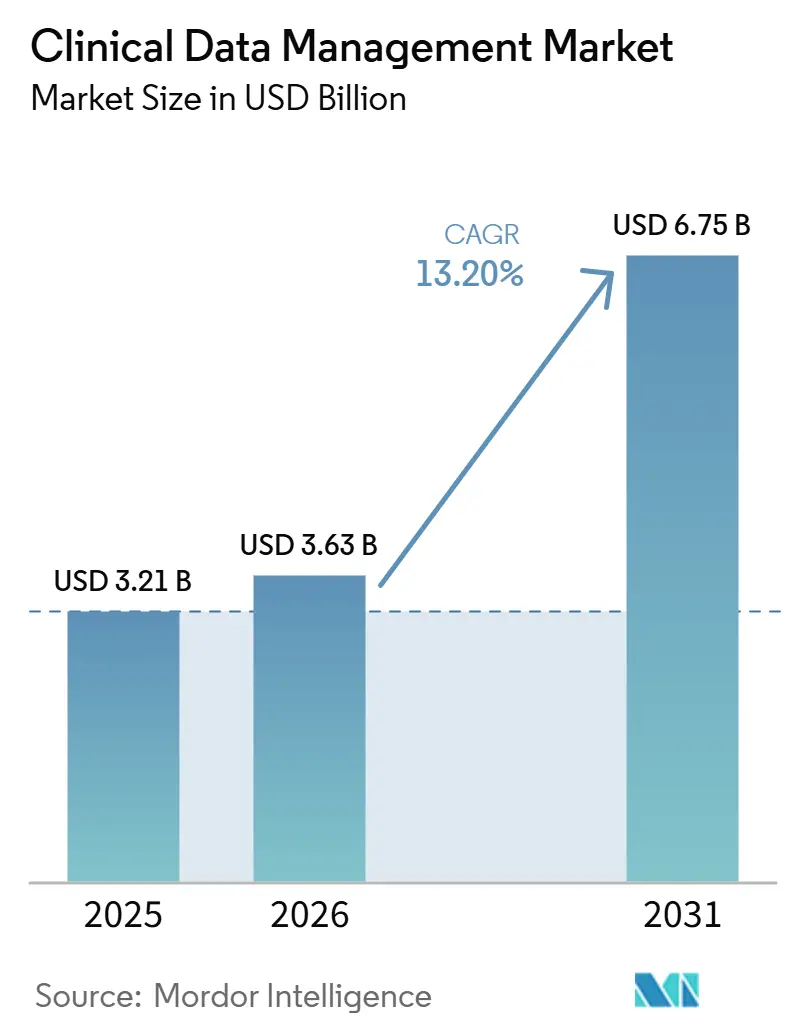

臨床データ管理市場の規模は、2025年の32.1 ビリオン 米ドル、2026年の36.3 ビリオン 米ドルから2031年までに67.5 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 13.20%を記録する見込みです。

スポンサーが症例報告書のみに依存するのではなく、ウェアラブル、ePROツール、イメージングシステム、EHR連携レコードからのデータを含む、より長いプロトコル、より広範なエンドポイントを管理するようになったことで、試験デザインはより複雑になっています。データベースロックの迅速化、クリーンな申請パッケージ、強固な査察対応準備が効果的なデータ管理に依存するため、スポンサーとCROは臨床データ管理市場をコアオペレーティングレイヤーとして位置づけています。ICH E6(R3)に基づく厳格な監査証跡レビューと、AIを活用したクエリ処理の広範な受け入れにより、多くのソフトウェアアップグレードはオプションの投資から必須の支出へと移行しています。プラットフォームの幅広さ、検証済みのAI機能、EDC、コーディング、分析、報告ワークフロー全体にわたるシームレスな統合が、臨床データ管理市場における競争上のポジショニングを定義するようになっています。

レポートの主要ポイント

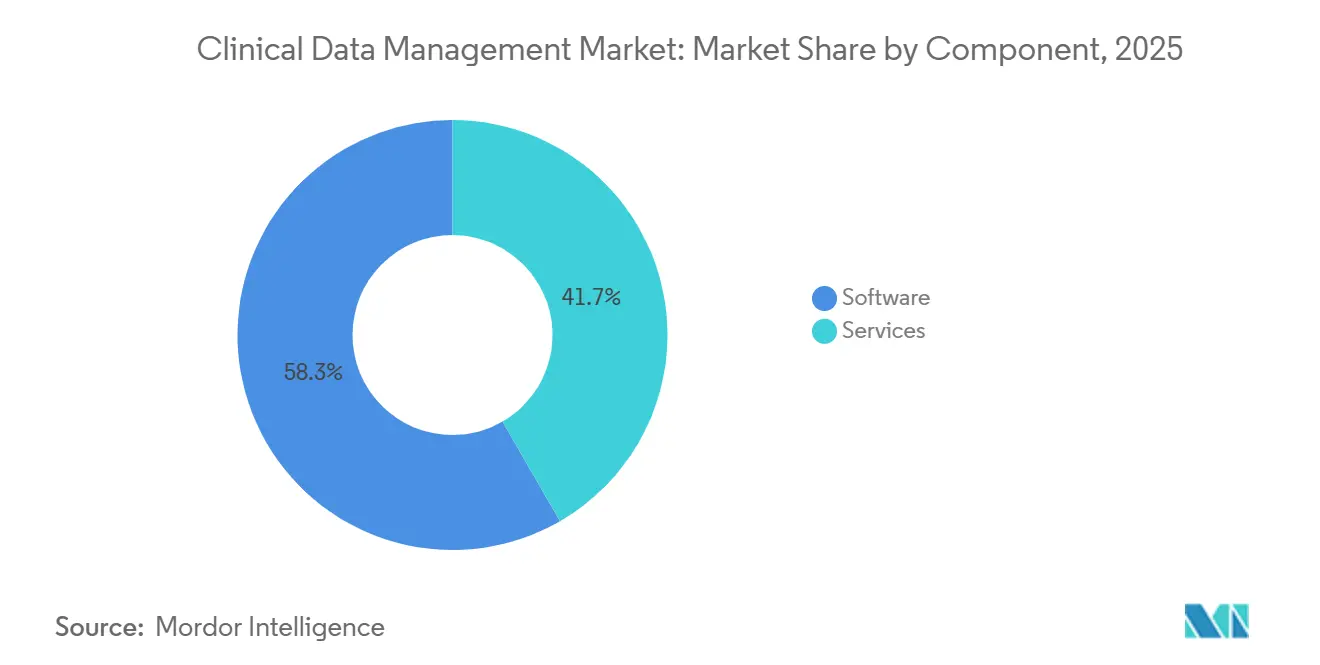

- コンポーネント別では、ソフトウェアが2025年に58.34%の収益シェアでリードし、サービスは2031年にかけてCAGR 14.53%で成長する見込みです。

- 展開モード別では、クラウドベースの展開が2026年の臨床データ管理市場において55.45%を占め、2031年にかけてCAGR 13.67%で成長する見込みです。

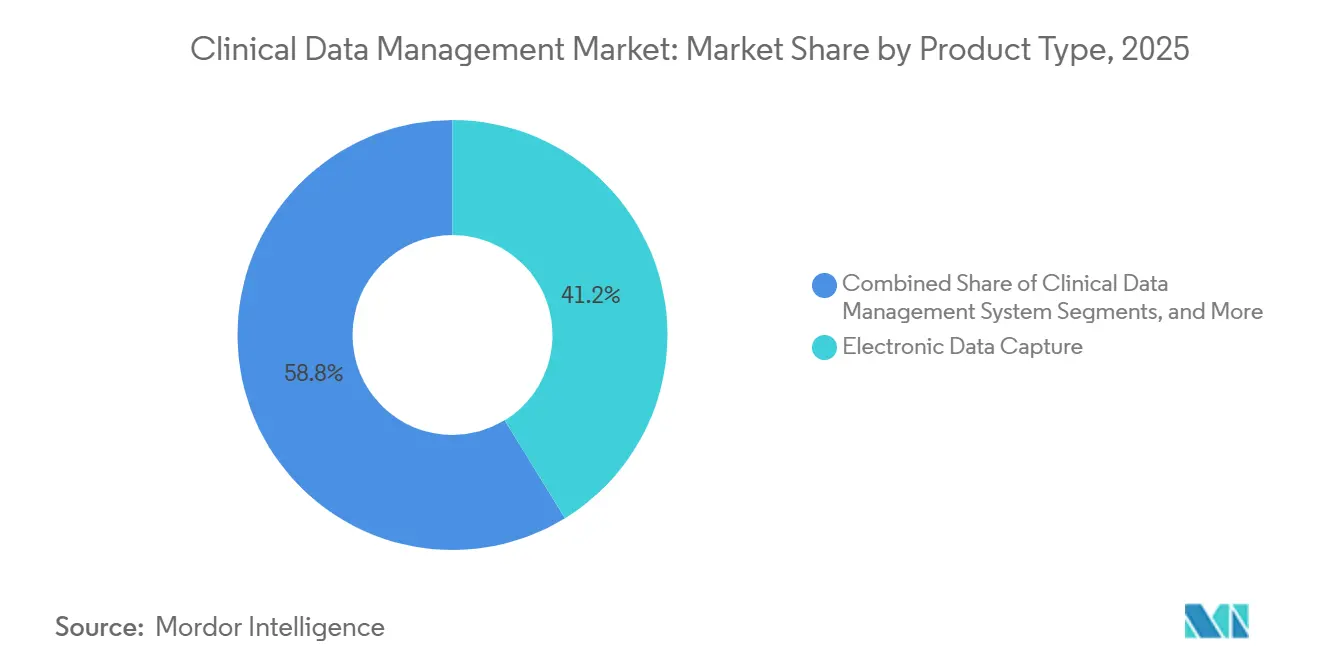

- 製品タイプ別では、電子データキャプチャが2025年に41.24%のシェアを占め、臨床データ管理システムプラットフォームは2031年にかけてCAGR 15.35%で拡大する予測です。

- アプリケーション別では、データ収集・キャプチャが2025年に38.67%のシェアを占め、申請・規制報告は2031年にかけてCAGR 14.67%で成長する見込みです。

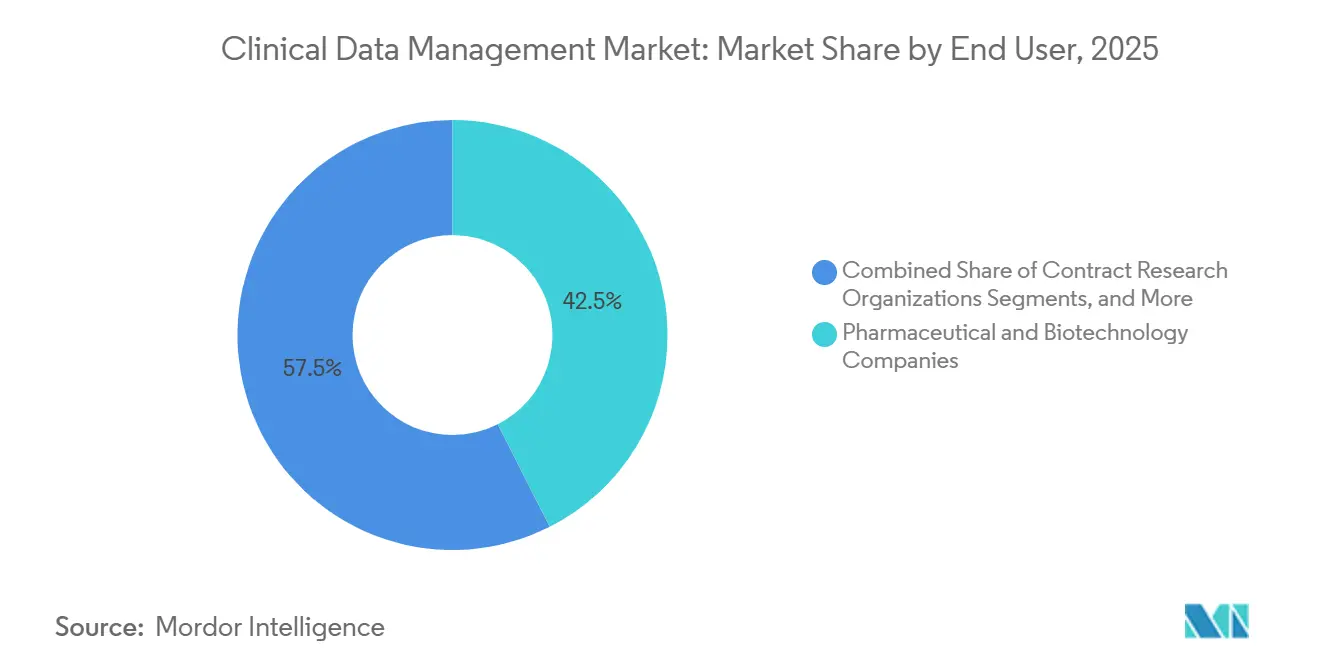

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に42.54%のシェアを占め、受託研究機関は2031年にかけて最速のCAGR 15.55%で成長する見込みです。

- 地域別では、北米が2025年に39.56%のシェアでリードし、アジア太平洋は2031年にかけてCAGR 14.56%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル臨床データ管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロトコルの複雑化とマルチモーダルデータ量の増加 | +2.3% | 北米と欧州で最も高い強度を持つグローバル | 中期(2〜4年) |

| 監査対応電子記録に対する規制上の圧力 | +1.8% | 北米、欧州、日本で最も強い関連性を持つグローバル | 短期(2年以内) |

| 分散型・ハイブリッド試験の拡大 | +2.0% | 北米とアジア太平洋で最も速い普及を示すグローバル | 中期(2〜4年) |

| AIを活用したデータクリーニング、コーディング、照合 | +2.5% | 北米と欧州が主導するグローバル | 長期(4年以上) |

| EHR-EDC相互運用性とサイトワークフローの簡素化 | +1.5% | 北米と欧州、アジア太平洋への波及あり | 中期(2〜4年) |

| CROへの臨床業務のアウトソーシング増加 | +2.0% | インドと中国が主要デリバリーハブとして機能するグローバル | 短期(2年以内)〜中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プロトコルの複雑化とマルチモーダルデータ量の増加

現代の腫瘍学および希少疾患研究では、イメージング、ウェアラブル信号、eCOA入力、外部検査フィードを従来の症例報告書と組み合わせることが増えており、手動ワークフローを実用的な限界を超えて押し上げています。タフツ薬物開発研究センターは、2024年末までの10年間で平均プロトコル複雑性スコアが36%増加したと報告しており、フェーズIIの腫瘍学および細胞・遺伝子治療研究がその多くを牽引しています。[1]タフツ薬物開発研究センター、「臨床研究におけるプロトコル複雑性トレンド」、タフツ大学、csdd.tufts.edu 臨床データ管理市場では、プロトコル修正のたびに新たな編集チェックプログラミング、データベース改訂、バリデーション作業が発生し、科学的変更のコストが増大します。ベンダーはメタデータ駆動型の試験セットアップツールで対応しており、Veevaは2026年トレンドレポートにおいて、構造化されたプロトコルメタデータからの7回のAPIコールで完了した自動EDC設定を紹介しています。

監査対応電子記録に対する規制上の圧力

FDAが2024年10月に最終化したガイダンスは、クラウドベースの臨床システムがオンプレミスシステムと同じ21 CFR Part 11の義務を負うことを明確にし、一部の保守的なユーザーの間で長年続いていた購買上の懸念に対処しました。2025年に施行が見込まれるICH E6(R3)は、計画的かつリスクベースの監査証跡レビューを試験実施中の直接的なGood Clinical Practice要件とすることで、期待水準を引き上げます。[2]米国食品医薬品局、「臨床試験における電子システム、電子記録、電子署名に関する質疑応答」、FDA、fda.gov 大規模なフェーズIII試験では膨大な量の監査証跡エントリが生成される可能性があり、継続的な手動レビューを大規模に維持することは困難です。この圧力により、臨床データ管理市場は、自動異常検知、クリーンなドキュメント、最終段階のレビューではなく継続的なモニタリングをサポートするシステムへとシフトしています。

AIを活用したデータクリーニング、コーディング、照合

EDCおよびCDMS環境内のAI機能は、クエリサイクルを短縮し、歴史的に試験業務の大部分を消費してきた人的作業負荷の一部を削減しています。Veevaの2026年トレンドレポートでは、AIを活用したワークフローによりクエリ解決期間が15〜30日から2〜5日に短縮された業界ユースケースが紹介されており、集中モニタリングツールはライブ試験データの外れ値や異常パターンのスキャンを継続しています。Novo Nordiskも2025年に自動データバリデーショとシステムテストにAIを導入しており、大規模スポンサーがパイロットを超えてAIを規制プロセスに組み込んでいることを示しています。ただし、臨床データ管理市場では、クエリを作成または解決するAI駆動のアクションがバリデーションおよび変更管理要件の対象となる電子記録となるため、規制上の境界が依然として存在します。

分散型・ハイブリッド試験の拡大

分散型・ハイブリッド試験は、家庭、モバイルデバイス、テレヘルス、地域医療施設にわたってデータ収集を分散させ、臨床データ管理市場内でより多くの統合作業を生み出しています。2025年にnpj Digital Medicineに掲載された研究レターでは、スポンサーの期待と実際の分散型試験データ品質のギャップは、患者参加の問題よりもシステムの相互運用性に起因することが明らかになりました。スポンサーはまた、重要なデータポイントを中心に試験を再設計しており、総収集量が同じペースで増加しない場合でも、クリーンでタイムリーなデータの価値を高めています。[3]npj Digital Medicine、「分散型臨床試験における期待と現実のギャップの理解」、Nature Portfolio、nature.com DIAの2025年3月の分散型試験課題に関する議論では、サイトのeSourceツールとスポンサーのEDC環境間の統合が主要な技術的問題として特定され、MedidataとCRIOは2026年3月に約30カ国の2,500以上の研究サイトにわたってCRIO eSourceをMedidataプラットフォームに接続することで対応しました。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制システムに対する高いバリデーションおよび変更管理負担 | -1.2% | 北米、欧州、日本で最も強い影響を持つグローバル | 短期(2年以内)〜中期(2〜4年) |

| 試験プラットフォーム間のデータアーキテクチャの断片化 | -0.8% | マルチCROおよびマルチカントリー試験で最も深刻なグローバル | 中期(2〜4年)〜長期(4年以上) |

| 熟練した 臨床データ管理人材の不足 | -1.2% | 北米、欧州、日本で最も強い影響を持つグローバル | 短期(2年以内)〜中期(2〜4年) |

| レガシーシステムとクラウドシステム間の 統合リスク | -0.8% | マルチCROおよびマルチカントリー試験で最も深刻なグローバル | 中期(2〜4年)〜長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制システムに対する高いバリデーションおよび変更管理負担

バリデートされた臨床システムには、インストール適格性確認(IQ)、運用適格性確認(OQ)、性能適格性確認(PQ)の文書化、管理されたアクセス構造、および耐久性のある監査証跡が必要であり、標準的なエンタープライズソフトウェアと比較して実装タイムラインが延長される可能性があります。FDAは、展開モデルに関わらず、規制対象の電子システムに対する厳格なバリデーションと変更管理を引き続き重視しています。臨床データ管理市場では、定期的なアップグレードやプロトコル修正により、バリデーション、トレーニング、データベースロジック、編集チェック、文書化にわたる追加要件が生じる可能性があり、特に中小規模のバイオテクユーザーにとって、ベンダー主導のバリデーションサポートの重要性が高まっています。

試験プラットフォーム間のデータアーキテクチャの断片化

現代の試験ほとんどは、電子データキャプチャ(EDC)、臨床試験管理システム(CTMS)、インタラクティブレスポンステクノロジー(IRT)、電子臨床アウトカム評価(eCOA)、eコンセント、安全性ツール、検査システム、イメージングリポジトリ、外部電子健康記録(EHR)フィードなど、複数のシステムからデータを収集しています。これらのシステムは異なるデータ構造、アプリケーションプログラミングインターフェース(API)、監査証跡フォーマットを使用することが多いため、臨床データ管理市場では大規模なクロスプラットフォーム照合が必要です。Veevaの2026年臨床データトレンドレポートは、EHRからEDCへの転記の排除を業界の高優先事項として特定していますが、サイトのeSource採用はサイトの好みと一致しない可能性があるスポンサー主導の技術選択によって制限されています。マルチCRO試験では、各受託研究機関(CRO)パートナーが独自のプラットフォームスタックとガバナンスモデルを使用する可能性があり、データベースロックのタイムラインが遅延し、プロジェクト管理の要求が増大するため、さらに複雑さが増します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが優位を維持しサービスが加速

ソフトウェアは2025年の臨床データ管理市場シェアの58.34%を占める見込みであり、オンプレミスの再バリデーションサイクルを削減するサブスクリプションベースのプラットフォームに対するスポンサーの強い選好を反映しています。ソフトウェアレイヤーは現在、コーディング、リスクベースの品質ツール、分析、申請サポートを一つの環境に統合することで、基本的なデータキャプチャを超えて拡張されています。この広範なスコープは、購買者が複数の切り離されたポイントソリューションを維持することに価値を見出さなくなるため、大規模ベンダーがインストール済みアカウントを維持するのに役立ちます。このセグメントはまた、規制、プロトコルデザイン、人工知能のユースケースが進化するにつれて継続的なアップデートの必要性からも恩恵を受けています。

サービスはより速く拡大しており、スポンサーが実行、監督、継続的な最適化のための外部サポートを求めるにつれて、2031年にかけてCAGR 14.53%が見込まれています。受託研究機関はスポンサーのために試験を実施しながら、データ戦略、人工知能モニタリング、ワークフロー設計をより長期的なサービス関係にパッケージ化しています。Alconが2025年にモニタリングサイト全体で45%の当日データ入力率を報告したことは、デジタルシステム内の使用行動がサービス品質測定の一部になりつつあることを示しています。このトレンドは、プラットフォーム機能とマネージドサービスの価値の間のリンクを強化しながら、ソフトウェアをリードに保ちます。

展開モード別:クラウドベースが試験タイプ全体でリードを拡大

クラウドベースの展開は2026年の臨床データ管理市場の55.45%を占める見込みであり、2031年にかけて最速のCAGR 13.67%を記録する見込みです。この位置は、短期的な置き換えサイクルではなく、アップデート配信、リモートアクセス、試験スーリング、マルチサイト調整における明確な優位性を反映しています。FDAの2025年ガイダンスは、クラウドシステムとオンプレミスシステムが21 CFR Part 11の下で同じコンプライアンス基準を満たす必要があることを明確にすることで採用を支援しています。この明確化により、規制上の不確実性を理由に移行を遅らせていた購買者の調達上の躊躇が軽減されます。

クラウド展開はまた、分散型試験、人工知能を活用したレビュー、マルチパーティコラボレーションへの広範なシフトを支援します。これらのユースケースは、スポンサー、受託研究機関チーム、サイトユーザー間でのより速いデータ交換と容易なアクセスに依存しており、孤立したレガシー環境では管理が困難です。臨床データ管理市場はまた、クラウドのリリースタイミングを標準化し、ローカルインフラ維持の運用負担を軽減する能力からも恩恵を受けています。ただし、オンプレミスシステムは、厳格な居住ルールや深くカスタマイズされた内部アーキテクチャを持つ一部の大規模組織では引き続き関連性を持ちます。

製品タイプ別:EDCが市場を支えCDMSプラットフォームが急成長

電子データキャプチャは2025年に41.24%のシェアを占める見込みであり、臨床データ管理市場で最大の製品カテゴリとなっています。電子データキャプチャは、すべての被験者訪問、フォーム入力、編集チェックがそれに依存しているため、介入試験のコアトランザクションレイヤーとして機能し続けています。長年の規制上の親しみやすさと幅広いサイト経験がその地位を強化しており、ユーザーは査察対応ワークフローへの適合方法を理解しています。ベンダーは引き続き、AIを活用したクエリ処理、よりクリーンなサイトインターフェース、入力時点でのより迅速なプロトコル逸脱アラートで電子データキャプチャを強化しています。

臨床データ管理システムプラットフォームは2031年にかけてCAGR 15.35%で成長する見込みであり、臨床データ管理市場で最も成長の速い製品タイプとなっています。スポンサーは、複数の緩やかに連携したツールに依存するのではなく、コーディング、データクリーニング、報告、申請準備をより近くに統合した環境を求めています。2026年3月に発表されたMedidataとCRIOのパートナーシップは、2,500以上の研究サイトにわたってサイトレベルのeSourceをMedidataプラットフォームに直接接続することで、この拡大を示しています。実質的に、臨床データ管理システムプラットフォームは試験データフローの中央相互運用性レイヤーへと拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

アプリケーション別:データ収集がリードし規制報告が加速

データ収集・キャプチャは2025年の臨床データ管理市場規模の38.67%を占める見込みであり、主要なアプリケーションポジションを維持しています。すべての試験は、ソースでのクリーンで、タイムリーで、帰属可能なデータのキャプチャから始ります。AIを活用した入力サポート、デバイス連携データフィード、eSource接続などの新しいツールは、このアプリケーションを強化しながらスループットを向上させています。試験がより分散するにつれて、このアプリケーションはデータ品質が保護または失われる最初のポイントであり続けます。

申請・規制報告は最も成長の速いアプリケーションであり、準拠した申請パッケージの負担が増大し続けるにつれて、2031年にかけてCAGR 14.67%が見込まれています。スポンサーは、構造化されたStudy Data Tabulation ModelおよびAnalysis Data Modelデータセット、明確なメタデータ、データベースがロックされたら迅速に移行できる査察対応アウトプットを必要としています。PhaseVの2026年3月のAI Conductorのローンチは、電子データキャプチャ統合、Study Data Tabulation Modelマッピング、Analysis Data Modelデータセット生成、統計コード生成、FDA申請のための出版準備済みアウトプットを自動化することで、この方向性を捉えています。需要は、手動チームを拡大せずにロックから申請までの時間を短縮しようとする組織の間で最も強くなっています。

エンドユーザー別:製薬が需要を支えCROが最速成長を牽引

製薬・バイオテクノロジー企業は2025年に42.54%のシェアを占める見込みであり、臨床データ管理市場で最大のエンドユーザーグループとなっています。そのリードは、試験パイプラインの規模と、エンタープライズ電子データキャプチャおよびプラットフォームライセンスの主要購買者としての役割から来ています。大規模スポンサーは通常、サイトネットワーク、サービスプロバイダー、試験パートナーを通じて流れるデジタル標準を設定します。彼らのプラットフォーム選択は、ソフトウェア需要とそれらのシステムを取り巻くサービスモデルを形成します。

受託研究機関は2031年にかけてCAGR 15.55%で拡大する見込みであり、最も成長の速いエンドユーザーセグメントとなっています。受託研究機関は、プラットフォームの直接ユーザーおよび購買者として、またスポンサーが選択したテクノロジー上でマネージドデータサービスを構築するサービスプロバイダーとして恩恵を受けています。2025年8月のIQVIAとVeevaのパートナーシップは、両社が以前の紛争を解決した後、IQVIAをVeeva CRO臨床データパートナーとして位置づけることで、このモデルを反映しています。この取り決めは、臨床データ管理市場がプラットフォームの所有権とアウトソーシングされた実行をより密接に結びつけていることを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2025年の臨床データ管理市場シェアの39.56%を占める見込みであり、主要な地域ポジションを維持しています。この地域は、大規模なバイオファーマスポンサーの強固な基盤、確立された受託研究機関(CRO)キャパシティ、クラウドネイティブシステムに対する支援的な食品医薬品局(FDA)環境から恩恵受けています。2025年および2026年のFDA生物医学研究モニタリング活動は、電子記録の欠陥に焦点を当て続けることが見込まれており、スポンサーおよびCROアカウント全体での継続的なアップグレードサイクルを支援しています。米国が主要な需要センターであり続ける一方、カナダとメキシコは米国が管理するプラットフォームにデータを提供する試験場所として関連性を高めています。

欧州は臨床データ管理市場で2番目に大きな地域であり、ドイツ、英国、フランスが需要の大部分を占めています。この地域は、大規模な試験基盤、成熟した規制上の期待、マルチカントリーコンプライアンスをサポートするシステムへの持続的な需要から恩恵を受けています。欧州医薬品庁の臨床試験規則536/2014は、2024年以降の臨床試験情報システム(CTIS)環境を通じて施行されており、より強力な標準化とマルチ管轄機能を持つプラットフォームへの需要を高めています。この要件は、国をまたいで信頼性の高い監査証跡と効率的な申請調整を提供するベンダーを支援しています。

アジア太平洋は臨床データ管理市場で最も成長の速い地域であり、2031年にかけてCAGR 14.56%が見込まれています。中国では電子臨床データ申請基準の近代化と試験登録の拡大に伴い需要が強まっており、日本は医薬品・医療機器庁(PMDA)に準拠した電子申請要件に引き続き依存しています。インドは、熟練したアナリスト基盤と近代化された試験承認フレームワークに支えられ、アウトソーシングされた臨床データ管理サービスのコスト競争力のあるデリバリーハブとしての地位を強化しています。中東・アフリカと南米は絶対値では小規模にとどまっていますが、多国籍スポンサーがより広い患者アクセスと迅速なサイト立ち上げを求めるにつれて関連性を高めています。

競合環境

臨床データ管理市場は、Veeva Systems、IQVIA、Medidata Solutions、Oracle Life Sciences、ICONが大規模なマルチスタディマンデートを競うエンタープライズ層において、依然として中程度の集中度を維持しています。これらのベンダーは、電子データキャプチャ(EDC)を超えて、バリデートされた構造内で品質監督、分析、申請サポートを組み合わせた統合環境を提供するまでに拡大しています。スポンサーはますます、試験ワークフロー全体にわたってコアベンダーの数を減らし、より強固な説明責任を好むようになっています。その結果、プラットフォームの範囲とコンプライアンスの深さが参入障壁の主要な要因となり、幅広い機能を持つベンダーが高価値アカウントを獲得するのに役立っています。

戦略的再ポジショニングの明確な例として、2025年8月にIQVIAとVeevaが長期的な臨床・商業パートナーシップを発表し、以前のすべての紛争を解決することが見込まれています。この動きは、臨床データ管理市場が直接的なプラットフォーム競争から、顧客維持を強化するエコシステムベースのパートナーシップへとシフトしていることを示しています。Veevaの2026年5月のFalconの発表は、文書処理、保健当局との通信、安全性ケーストリアージにわたる自動化を拡大することが見込まれています。大規模ベンダーは、小規模企業が大規模にバリデートすることが困難なコンプライアンスに敏感なワークフローに人工知能(AI)を組み込むことで、市場ポジションを強化する可能性が高いです。

中堅市場および専門家層はより断片化されたままです。Castor EDC、OpenClinica、Medrio、YPrime、Parexelの統合データサービスなどのベンダーは、プラットフォームの幅だけでなく、スピード、柔軟性、治療領域への適合性、価格設定で競争しています。新規参入者は、大規模プレイヤーが完全には解決していないワークフローのギャップに対処しています。Medableの2026年6月のデジタルデータフロー(DDF)エージェントは、プロトコルからJavaScript Object Notation(JSON)への自動化に焦点を当てることが見込まれており、Clymb Clinicalの2026年5月のData Mapperは、AIを活用したStudy Data Tabulation Model(SDTM)およびAnalysis Data Model(ADaM)マッピングをサポートすることが見込まれています。

臨床データ管理業界リーダー

IQVIA

Medidata Solutions, Inc.

Parexel International Corporation

Veeva Systems Inc.

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:Oxurion NVは、Exagis eClinicalプラットフォームのeTMFモジュールを商業的にローンチし、AIを活用した試験デザイン、データ標準化、適応的無作為化最適化、運用分析を追加しました。

- 2026年6月:Medable Inc.は、臨床試験プロトコルをCDISC USDM 4.0準拠の構造化JSONに変換し、下流システム設定を自動化するデジタルデータフロー(DDF)エージェントをローンチしました。

- 2026年5月:Veeva Systemsは、臨床、規制、安全性ワークフロー向けのエージェント型プラットフォームであるVeeva Falconを表し、2026年11月を目標に早期採用者向けの提供を開始する予定です。

- 2026年5月:Clymb ClinicalはData Mapperをローンチしました。これはCDISCに準拠したマッピング仕様とADaM導出フレームワークを自動化するAI駆動のSDTMおよびADaMマッピングプラットフォームです。

- 2026年3月:Medidata(Dassault Systèmes)とCRIOは、約30カ国の2,500以上の研究サイトにわたってCRIO eSourceをMedidataプラットフォームに接続する戦略的パートナーシップを締結しました。

- 2025年10月:MedidataはSanofiとのコラボレーションを拡大し、SanofiのトライアルポートフォリオにわたってAIを活用した臨床試験データ管理を展開し、スタンドアロンのレガシーツールを置き換えました。

グローバル臨床データ管理市場レポートの範囲

レポートの範囲として、臨床データ管理(CDM)とは、臨床試験中に患者データを収集、クリーニング、管理し、正確で信頼性が高く、規制基準に準拠していることを確保するプロセスです。これは、生の試験データを新薬や治療法の承認に必要な高品質のエビデンスに変換する医学研究の重要な基盤です。

臨床データ管理市場は、コンポーネント、展開モード、製品タイプ、アプリケーション、エンドユーザー、地域別にセグメント化されています。コンポーネント別では、市場はソフトウェアとサービスを含みます。展開モード別では、市場はクラウドベース、オンプレミス、ハイブリッドにセグメント化されています。製品タイプ別では、市場は電子データキャプチャ、臨床データ管理システムプラットフォーム、臨床試験管理統合スイート、臨床データ分析・報告ツール、臨床データ標準・バリデーションツールに分類されています。アプリケーション別では、市場はデータ収集・キャプチャ、データクリーニング・クエリ管理、コーディング・辞書管理、安全性・有害事象照合、申請・規制報告にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、受託研究機関、医療機器企業、学術・研究機関、病院・医療提供者を含みます。地域別では、市場はグローバルの主要地域にわたって分析されています。レポートは上記セグメントについて金額(米ドル)での市場規模と予測を提供しています。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 電子データキャプチャ |

| 臨床データ管理システムプラットフォーム |

| 臨床試験管理統合スイート |

| 臨床データ分析・報告ツール |

| 臨床データ標準・バリデーションツール |

| データ収集・キャプチャ |

| データクリーニング・クエリ管理 |

| コーディング・辞書管理 |

| 安全性・有害事象照合 |

| 申請・規制報告 |

| 製薬・バイオテクノロジー企業 |

| 受託研究機関 |

| 医療機器企業 |

| 学術・研究機関 |

| 病院・医療提供者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 製品タイプ別 | 電子データキャプチャ | |

| 臨床データ管理システムプラットフォーム | ||

| 臨床試験管理統合スイート | ||

| 臨床データ分析・報告ツール | ||

| 臨床データ標準・バリデーションツール | ||

| アプリケーション別 | データ収集・キャプチャ | |

| データクリーニング・クエリ管理 | ||

| コーディング・辞書管理 | ||

| 安全性・有害事象照合 | ||

| 申請・規制報告 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 受託研究機関 | ||

| 医療機器企業 | ||

| 学術・研究機関 | ||

| 病院・医療提供者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

臨床データ管理市場の現在の規模はどのくらいですか?

臨床データ管理市場は2026年に36.3 ビリオン 米ドルであり、CAGR 13.20%で2031年までに67.5 ビリオン 米ドルに達すると予測されています。

臨床データ管理においてコンポーネント別でリードしているセグメントはどれですか?

スポンサーが断片化されたレガシーツールよりも統合されたSaaSプラットフォームを引き続き好むため、ソフトウェアが2025年に58.34%のシェアで市場をリードしました。

この分野で最も成長の速い製品タイプはどれですか?

購買者がより広範なプラットフォーム統合に移行するにつれて、臨床データ管理システムプラットフォームは2031年にかけてCAGR 15.35%で成長する見込みです。

臨床試験においてクラウド展開が勢いを増している理由は何ですか?

クラウドベースの展開は2026年に55.45%のシェアを占め、より速いアップデート、容易なコラボレーション、スケーラブルな試験実行をサポートするため、CAGR 13.67%で成長しています。

最も強い将来の需要を牽引しているエンドユーザーはどれですか?

製薬・バイオテクノロジー企業が最大の購買者であり続ける一方、CROは2031年にかけてCAGR 15.55%で最も成長の速いエンドユーザーです。

最も良い成長見通しを提供している地域はどこですか?

アジア太平洋は、拡大する試験パイプラインとアウトソーシングされたデータ管理活動の増加に支えられ、2031年にかけてCAGR 14.56%が見込まれる最も成長の速い地域です。

最終更新日: