医療用語ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

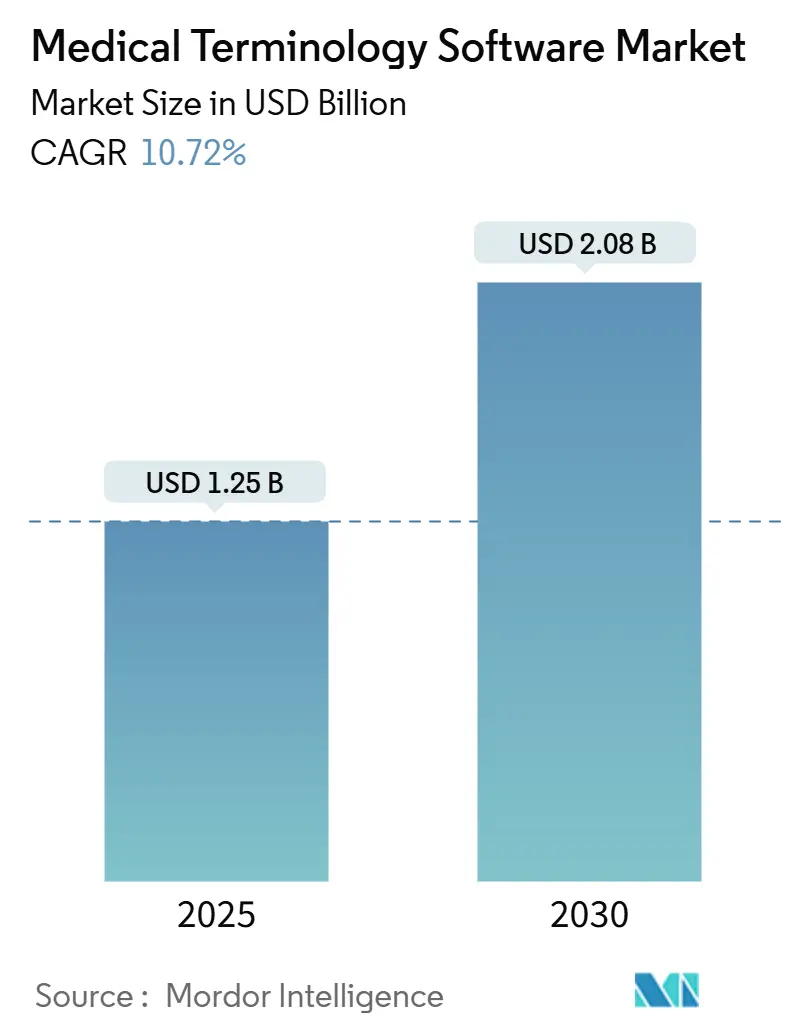

| 市場規模 (2025) | 1.25 十億米ドル |

| 市場規模 (2030) | 2.08 十億米ドル |

| 成長率 (2025 - 2030) | 10.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用語ソフトウェア市場分析

医療用語ソフトウェア市場規模は2025年に12億5,000万米ドルと推定され、予測期間(2025年~2030年)に年平均成長率10.72%で成長し、2030年までに20億8,000万米ドルに達する見込みです。

この上昇軌道は、相互運用性に関する規制圧力の高まり、AI対応臨床意思決定支援の急増、および医療セクターの価値に基づく支払いモデルへの移行を反映しています。ONC HTI-1フレームワークの下での厳格な認証規則は、米国および欧州における財政的インセンティブと相まって、病院がレガシーHL7 V2インターフェースをFHIRネイティブのクラウドベース用語サーバーへアップグレードすることを促しています。自動マッピング、検証、および更新サービスを電子健康記録(EHR)ワークフローに直接組み込むベンダーは、文書化エラーの削減と品質報告の迅速化を目指す組織からの需要を取り込んでいます。北米は成熟したEHR基盤を背景にグローバル収益の中心であり続けており、アジア太平洋地域の公共部門デジタル化プログラムは医療用語ソフトウェア市場の潜在的ユーザー基盤を拡大しています。

主要レポートのポイント

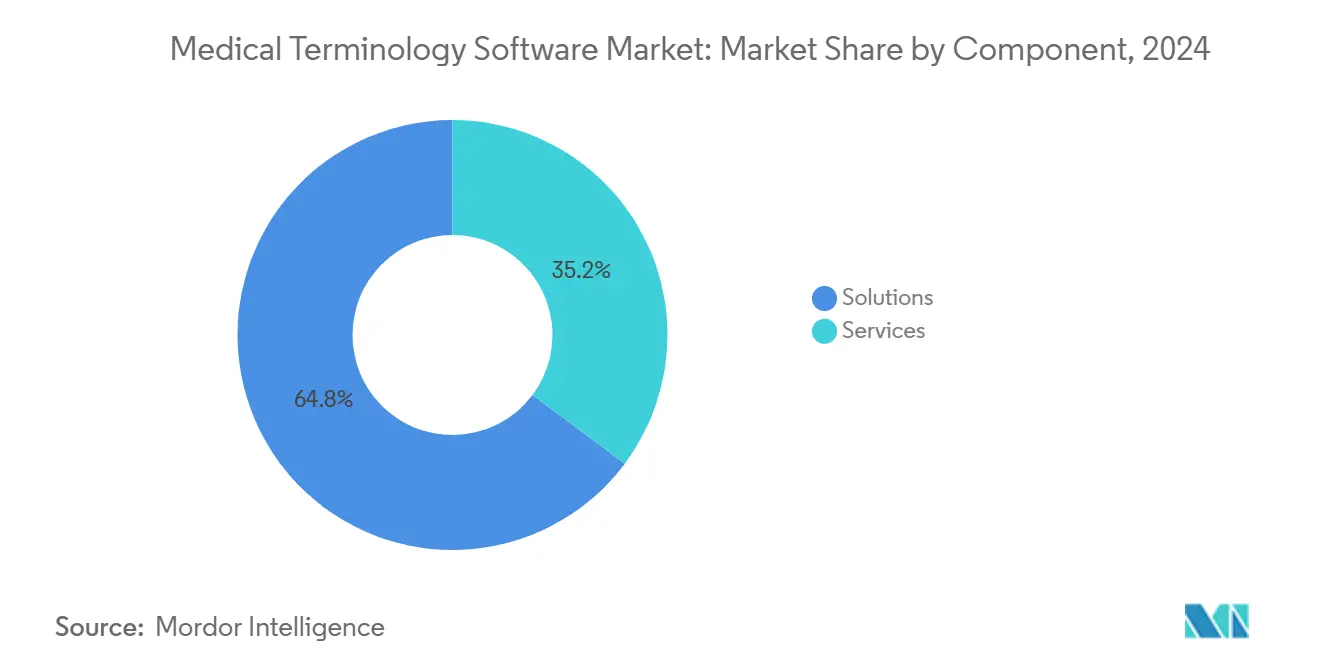

- コンポーネント別では、ソリューションが2024年の医療用語ソフトウェア市場シェアの64.78%を占め、サービスは2030年にかけて年平均成長率12.15%で拡大する見込みです。

- アプリケーション別では、品質・成果報告が2024年に23.01%の収益シェアでトップとなり、臨床試験・リアルワールドエビデンスは2030年まで年平均成長率11.89%で成長する見込みです。

- 展開モード別では、クラウドベースプラットフォームが2024年の医療用語ソフトウェア市場規模の66.46%のシェアを獲得し、2030年まで年平均成長率11.23%で拡大する見込みです。

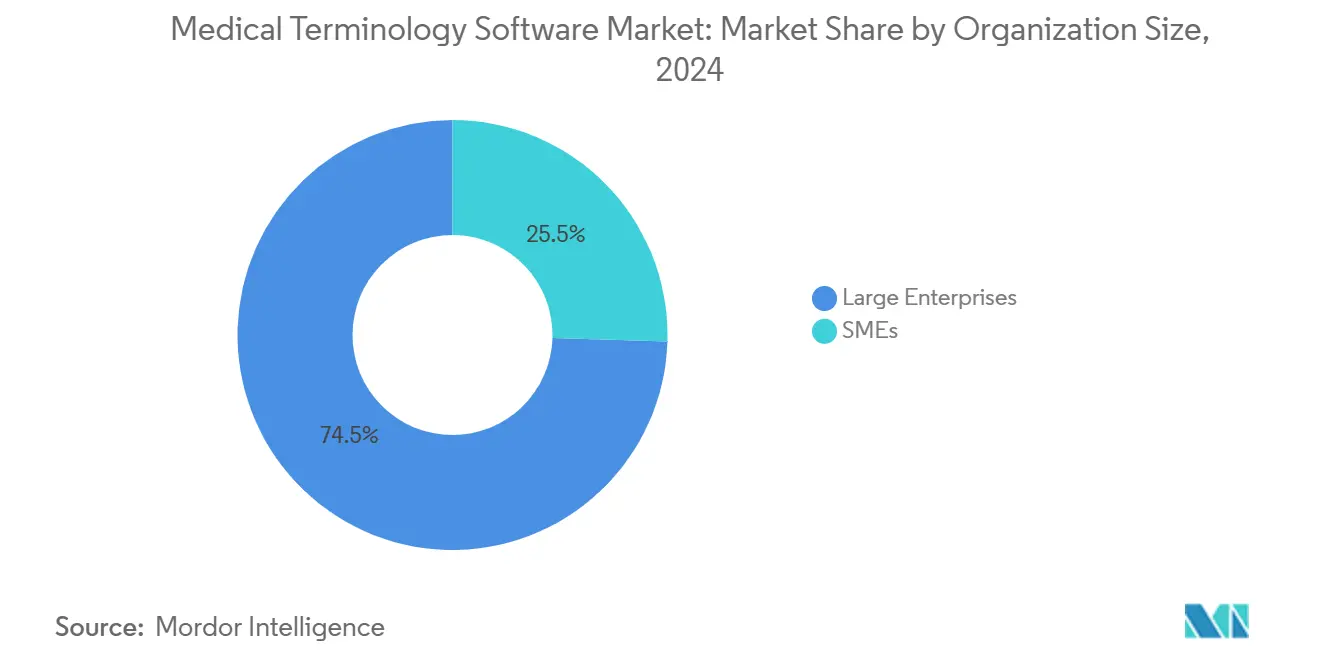

- 組織規模別では、大企業が2024年の医療用語ソフトウェア市場の74.52%を維持し、中小企業は最高の年平均成長率11.74%を記録しました。

- エンドユーザー別では、医療提供者が2024年の医療用語ソフトウェア市場規模の63.39%を占め、提供者と支払者の両方が年間約11.06%の成長を示しています。

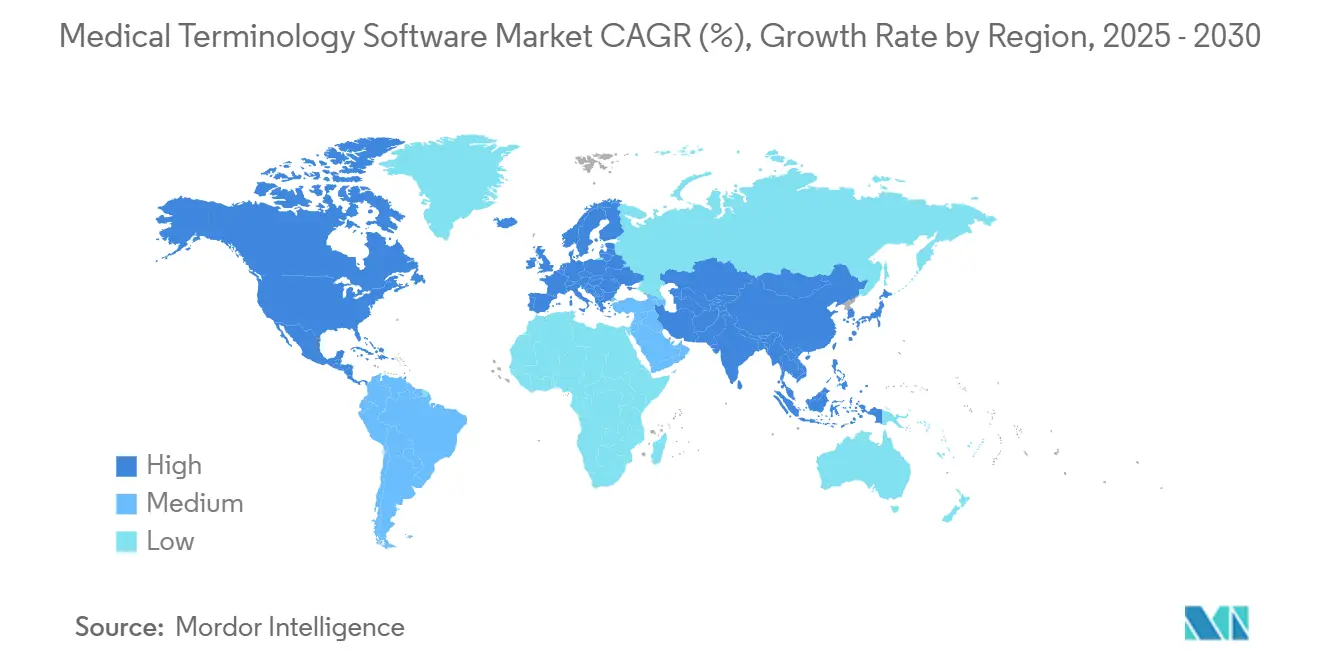

- 地域別では、北米が2024年の収益の40.35%を占め、アジア太平洋地域は2030年にかけて年平均成長率12.05%で最も急成長している地域です。

グローバル医療用語ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 医療情報技術導入に向けた政府のインセンティブと義務化 | +2.8% | 北米・EUが主要、アジア太平洋が新興 | 短期(2年以内) |

| 価値に基づくケアモデルを実現するためのシームレスなデータ集約の必要性 | +2.3% | 北米が主要、EUが副次的 | 中期(2~4年) |

| 医療過誤最小化への関心の高まり | +2.1% | グローバル、北米・EUで最大の影響 | 中期(2~4年) |

| ONC・欧州医薬品庁の相互運用性義務化と進化するFHIR標準 | +1.9% | 北米・EU | 短期(2年以内) |

| 高精度用語を要求するリアルワールドエビデンスとAIアナリティクスの台頭 | +1.4% | グローバル、先進市場に集中 | 長期(4年以上) |

| クラウドネイティブFHIR用語サーバーの収益化 | +1.2% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

医療情報技術導入に向けた政府のインセンティブと義務化

医療提供者がメディケア償還を維持するためにONC HIT-1要件を満たす必要があることから、連邦プログラムが購入を加速させています。この規則は2026年までにUSCDI v3へ、2028年までにUSCDI v4への移行を義務付けており[1]保健福祉省、「医療データ、技術、および相互運用性:信頼できる交換フレームワークと共通合意(TEFCA)」、federalregister.gov、信頼できる交換フレームワークと共通合意(TEFCA)が統一されたデータ共有条件を設定しています。意味的相互運用性を実証できない病院は、メディケア収益の4%を超える支払い調整のリスクにさらされます[2]メディケア・メディケイドサービスセンター、「2024年暦年プログラム要件」、cms.gov。EU加盟国は欧州医療データスペースを通じて並行した義務化を課しており、ドイツ、フランス、北欧諸国での早期調達サイクルを促進しています。この政策の組み合わせにより、国家バリューセットに対してデータを検証し、規制当局向けの監査ログを自動的に作成できるクラウド対応用語サーバーへの短期的な需要が高まっています。

価値に基づくケアモデルを実現するためのシームレスなデータ集約の必要性

米国の支払いの40%以上がリスク負担契約を通じて流れており、正確な階層的状態カテゴリーの把握とほぼリアルタイムの品質報告が求められています。医療提供者はデータレイクの上に用語エンジンを重ねて異種コードを正規化し、分析ツールに供給してリスク調整済みコスト指標を生成しています。InnovaccerとWolters KluwerのHealth Language Platformの相互運用性パートナーシップは、以前にリスクスコアを歪めていたコーディングギャップを排除することで、5,400万人の生活にわたって15億米ドルの節約を見込んでいます。支払者はますます用語適合性を契約に組み込んでおり、ソフトウェアへの準拠が共有節約適格性のための必須条件となっています。FHIRベースの電子臨床品質指標が成熟するにつれ、構造化された用語検証が集団健康ダッシュボードの基盤となっています。

医療過誤最小化への関心の高まり

米国の医療システムは毎年推定1,220億米ドルを[3]医療情報管理システム学会、「医療コーディングのためのAI駆動型ディープラーニングモデル」、himss.org予防可能なミスで失っており、誤ったコーディングの診断と処置が否認と患者危害事例を引き起こしています。EHRワークフローにリアルタイム用語検証を統合した病院は、初年度内に文書化エラーが最大25%削減され、患者安全ベンチマークが大幅に改善されました。厳選された語彙に連携したAI支援臨床意思決定支援は、無関係なプロンプトを抑制し、医師がワンクリックで承認できる根拠に基づく提案を表示することで、アラート疲労をさらに軽減します。ベンダーのケーススタディは、堅牢な用語エンジンと組み合わせたアンビエント文書化モジュールが、臨床医と患者の会話から直接構造化データを取得し、時間外のカルテ記録を削減しながらノートの完全性を高める方法を示しています。

ONC・欧州医薬品庁の相互運用性義務化と進化するFHIR標準

情報ブロッキング違反1件につき最大100万米ドルの執行ペナルティが、医療提供者組織に国内および国境を越えたデータリクエスト義務の両方を満たすFHIRネイティブ用語エンドポイント[4]国家医療情報技術調整局、「医療データ、技術、および相互運用性認証プログラム」、healthit.govの展開を促しています。2025年のTEFCA最終化により、オンデマンドクエリ交換が標準化されたコード形式でレコードを返す必要がある全国的なフレームワークが確立されます。医薬品識別(IDMP)に関するEUの並行立法は、ライフサイエンス企業に標準的な薬剤用語の採用を義務付け、EHR、薬局、および規制システムを同期させる専門的なマッピングへの需要を高めています。デュアル標準移行ツールを提供するベンダーは、病院がHL7 V2フィードを廃止しながらも複数年の移行期間中に後方互換性を必要とする中で、契約を獲得する有利な立場にあります。

発展途上地域におけるITインフラの制約

帯域幅の不足、クラウド可用性ゾーンの限界、および情報学の専門家の不足が、低中所得国での広範な展開を妨げています。医療IT予算は通常、先進市場の4%以上と比較して、医療費全体の2%未満を占めており、高度な用語エンジンへの資金が制限されています。この不足を克服するために、インドのアーユシュマン・バーラト・デジタル・ミッションなどのプログラムの下での官民連携イニシアチブが、安全なホスティングと共有用語リポジトリを補助しています。これらの措置はアクセスを改善しますが、労働力訓練と安定した接続性の必要性を考えると、完全な影響はより長い期間にわたって展開されるでしょう。

レガシーシステム間の持続的な意味的相互運用性のギャップ

米国の病院のほぼすべてが依然としてHL7 V2を介してかなりの量のメッセージを交換しており、FHIR移行中に複雑なデュアルスタック環境を強いられています。大規模な医療システムは、数十年にわたって構築されてきた何千もの独自語彙をマッピングするために数ヶ月を費やしています。統合プロジェクトは数百万ドルのコストがかかる可能性があり、規制が近代化を促進している場合でも資本的なハードルとなっています。自動マッピングアクセラレーターとクラウドベースの検証APIはタイムラインを短縮できます。それでも、特にミッションクリティカルな意思決定支援ロジックが下流システム全体での正確なコード一致に依存している場合、段階的なテストの必要性を排除することはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションがプラットフォーム統合を通じて優位を維持

ソリューションは、包括的なマッピングエンジン、語彙管理ダッシュボード、および自動更新パイプラインを統合プラットフォームにバンドルすることで、2024年の医療用語ソフトウェア市場シェアの64.78%を占めました。主要なEHRに直接統合できる能力により、冗長なインターフェースが排除され、臨床医の採用が加速し、単一の調達サイクルでONC認証要件が満たされます。サブスクリプションライセンスモデルは高い更新率と相まって、予測可能な収益をもたらし、統合業者へのベンチャーおよびプライベートエクイティの支援を促進します。

年平均成長率12.15%で成長するサービスは、組織がクラウドネイティブインフラにアップグレードするにつれて、コンサルティング、移行、およびトレーニングへの継続的なニーズに対応しています。医療提供者がオンプレミスデータベースから管理されたFHIRストアに過去のコードセットと品質指標ロジックを移行する際に需要が高まります。成果ベースのマイルストーンとともにサービスをパッケージ化するベンダーは、クライアントの成功を確保しながらキャッシュフローを安定させる複数年契約を確保します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:品質報告がリード、リアルワールドエビデンスアナリティクスが加速

品質・成果報告は、CMSの義務化がメディケア償還を各プログラム年度の正確な電子臨床品質指標提出に結びつけているため、2024年の医療用語ソフトウェア市場シェアの23.01%を占めました。入院および外来受診全体でのSNOMED CT、LOINC、およびICD-10コードの自動抽出により、提出サイクルが短縮され、監査リスクが低下します。臨床試験・リアルワールドエビデンスアプリケーションに割り当てられた医療用語ソフトウェア市場規模は、製薬スポンサーがエビデンスパッケージのためにルーティンケアデータを再利用するにつれて、年平均成長率11.89%でより速く成長する見込みです。

リアルワールドエビデンスは、規制上のトレーサビリティチェックを満たすために臨床、薬局、およびデバイスデータを統合する高精度マッピングを必要とします。縦断的データセット全体で用語を整合できるベンダーは、ライフサイエンスクライアントが分散型試験モデルとファーマコビジランスアナリティクスを展開するにつれて優位性を得ます。

展開モード別:クラウド移行がデジタルトランスフォーメーションを加速

クラウドベースプラットフォームは2024年の医療用語ソフトウェア市場規模の66.46%のシェアを獲得し、年平均成長率11.23%で最も急成長しているセグメントであり続けています。病院は、99.9%の稼働時間、弾力的なスケーリング、および新しいコードリリースの自動更新を提供する管理されたFHIR用語エンドポイントに引き寄せられており、パッチ適用のためのローカルITへの依存を排除しています。

オンプレミスインストールは、プライベートデータセンターに多額の投資を行い、厳格なデータ居住ポリシーを維持する統合デリバリーネットワーク内で継続しています。多くは、患者識別子をローカルに保持しながら検証と翻訳のためにクラウドAPIを呼び出すハイブリッドモデルを採用しています。時間の経過とともに、定期的なOPEXの節約とハードウェア更新サイクルの削減により、保守的な購入者でさえも完全なSaaSの採用を説得されることが期待されています。

組織規模別:中小企業がクラウドネイティブソリューションを採用

大企業は、2024年の医療用語ソフトウェア市場で74.52%の市場シェアを持ち、設定可能なガバナンスワークフロー、二言語辞書、およびコーディングリスクの高度な分析を含むプレミアムオファリングを購入しています。複数病院システムは、見逃した請求を把握し、否認トレンドを監視するために、収益サイクルソフトウェアと用語モジュールを統合しています。

最高の年平均成長率11.74%を記録する中小企業は、ブラウザとRESTful APIキーのみを必要とする従量課金制SaaSティアを活用しています。資本支出の不要と自動更新により、小規模な外来グループはフルタイムの用語専門家を雇用することなく相互運用性促進基準を満たすことができます。ベンダーは、規制の複雑さが増すにつれてより広い語彙へのアップセルを期待しながら、一般的な品質指標と標準バリューセットをカバーするスターターバンドルでこのコホートをターゲットにしています。

エンドユーザー別:医療提供者と支払者が相互運用性に収束

医療提供者は2024年の医療用語ソフトウェア市場規模の63.39%を占め、データ生成と規制報告における中心的な役割を反映しています。医療提供者はコンピュータ支援医師文書化ツール内に用語エンジンを組み込み、フリーテキストをリアルタイムで正規化しています。支払者は、事前承認、リスク調整、および不正検出を自動化するにつれて密接に続いており、各活動は正確なコードマッピングに依存しています。

標準化された語彙への相互依存が、医療提供者と支払者システムの統合を強化しています。FHIR事前承認2.0パイロットが進むにつれ、両者はミスマッチによる否認を防ぎ、意思決定のターンアラウンドを加速するために同期された用語を必要としています。このトレンドは、臨床、財務、および管理ドメイン全体で統合された用語管理を提供するベンダーにクロスセリングの見通しを開きます。

地域分析

北米は2024年のグローバル収益の40.35%を生み出し、堅調なEHR採用と情報ブロッキング規則への不遵守に対する明確な財政的ペナルティによって牽引されています。2030年までの地域年平均成長率10.28%は、医療システムが独自のオンプレミス辞書からUSCDI更新に継続的に整合するクラウドプラットフォームへ移行するにつれての代替需要から生じています。カナダの州は同等の義務化を採用しており、メキシコの公衆衛生ネットワークはFHIRベースの交換をパイロット試験しており、対応可能な支出を拡大しています。

欧州は第2位を占め、年平均成長率10.67%を記録しており、国境を越えた医療提供者がリクエストから数時間以内にすべてのEU市民にコード化された記録を提供することを義務付ける欧州医療データスペース規制によって支えられています。医療用語ソフトウェア市場は、SNOMED Internationalのロンドン本部と広く利用可能なオープンソース参照セットから恩恵を受けています。ただし、GDPRは厳格な居住要件を導入しており、ローカルクラウドゾーンへの需要を高めています。IDMP医薬品識別規則の実施により、ライフサイエンスワークフロー内に相当なニッチが生まれ、製薬クライアントが継続的な辞書メンテナンスのための契約を延長するよう促しています。

アジア太平洋地域は、インド、中国、および新興ASEAN経済における国家主導のデジタル化推進のおかげで、最速の年平均成長率12.05%を記録しています。インドの国家医療スタックの統合計画は、公式に認められた20以上の言語をサポートするための多言語コードライブラリを必要とし、専門ベンダーの範囲を拡大しています。それでも、まばらなブロードバンドが農村部への展開を制限しており、多様なプライバシー体制が市場参加者に管轄ごとにホスティング戦略を調整することを強いています。中東・アフリカおよび南米は並行した道筋を示しており、政府が新しい病院と国家交換を資金援助していますが、労働力スキルと資本が完全なクラウド移行支出のペースを左右しています。ベンダーは地域システムインテグレーターとのチャネルパートナーシップを通じて自らを位置づけ、早期シェアを獲得し、インフラが追いつくにつれてスケールアップすることを目指しています。

競合状況

医療用語ソフトウェア市場は、合併活動の加速とともに中程度の集中度を示しています。Thomas H. Lee Partnersによる2024年のIntelligent Medical Objectsの買収は、規制タイムラインに結びついた安定したサブスクリプション収益へのプライベートエクイティの関心を示しました。InterSystems、Wolters Kluwer、およびOracle HealthはAIラボに多額の投資を行い、自動マッピングと予測メンテナンスを用語製品に注入し、データ品質IPを中心に堀を構築しています。

クラウドハイパースケーラーはマーケットプレイスアライアンスを通じて足場を深めており、AmazonはClinical ArchitectureをFHIRデータ正規化ユーティリティのHealthLakeパートナーとして選定し、AWSサービスに組み込まれた厳選された語彙に向けてエンタープライズトラフィックを誘導しています。欧州のベンダーはGDPR準拠のホスティングフットプリントを活用して、米国の競合他社が国境を越えた転送の障壁を乗り越える中で公共部門の契約を維持しています。

競合の差別化は現在、用語更新の速度と透明性を中心に展開しています。医療提供者は、品質スコアを正確に保つために新しいSNOMED CTリリースが数週間ではなく数日以内に環境全体に伝播することを主張しています。視覚的な系統追跡とロールバック機能を提供するベンダーは、監査リスクを低下させることで更新を確保しています。AIを活用したアンビエント文書化が隣接する競争の場として浮上しており、用語サービスと自動ノート生成をバンドルする企業は、ポイントプレーヤーが対抗しにくいエンドツーエンドの価値提案を生み出しています。

ベンダー環境はまた、ライフサイエンスコンプライアンスを中心とした専門化も見られます。成熟したIDMPコンテンツと多言語シソーラスを持つ企業は、管轄を越えた統一提出を求めるグローバル製薬会社からの契約を獲得しています。オープンソースコミュニティの貢献は続いていますが、エンタープライズ購入者は補償、監視、および24時間365日サポートで参照セットをラップする商用ディストリビューションに引き寄せられています。

医療用語ソフトウェア業界リーダー

Clinical Architecture, LLC

Intelligent Medical Objects, Inc.

InterSystems Corporation

Solventum Corporation

Wolters Kluwer N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Ambience HealthcareがOpenAI搭載のコーディングエンジンを発表し、パイロットサイトでコーディング精度を27%向上させ、2025年夏にCleveland ClinicおよびUCSF Healthへの拡大を計画しています。

- 2025年4月:Centauri Health SolutionsがMedAlliesを買収し、安全なメッセージングと患者記録の位置特定機能を強化しました。

- 2025年3月:InterSystemsがHIMSS25でリアルタイムの受診ノート生成機能を備えたAI対応EHRであるIntelliCareを発表しました。

グローバル医療用語ソフトウェア市場レポートの範囲

レポートの範囲によると、人体の部位、医療操作、疾病、障害、および医薬品を説明するために使用される言語は医療用語として知られています。医療用語ソフトウェアは、患者文書を簡素化し、書類の削減、患者活動の追跡、診断または治療目的のためのスタンドアロンソフトウェア、および医療機器に組み込まれたソフトウェアなど、臨床情報の取得を促進します。医療用語ソフトウェア市場は、アプリケーション(データ集約、償還、公衆衛生サーベイランス、データ統合、意思決定支援、臨床試験、品質報告、および臨床ガイドライン)、製品・サービス(サービスおよびプラットフォーム)、エンドユーザー(医療提供者、医療支払者、および医療IT企業)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、および南米)によってセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17の異なる国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ソリューション | |

| サービス | コンサルティングと計画 |

| 導入とトレーニング | |

| メンテナンス |

| データ集約 |

| 償還と収益の整合性 |

| 臨床意思決定支援 |

| 臨床試験とリアルワールドエビデンス |

| 品質・成果報告 |

| その他のアプリケーション |

| クラウドベース |

| オンプレミス |

| 大企業 |

| 中小企業 |

| 医療提供者 |

| 医療支払者 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソリューション | |

| サービス | コンサルティングと計画 | |

| 導入とトレーニング | ||

| メンテナンス | ||

| アプリケーション別 | データ集約 | |

| 償還と収益の整合性 | ||

| 臨床意思決定支援 | ||

| 臨床試験とリアルワールドエビデンス | ||

| 品質・成果報告 | ||

| その他のアプリケーション | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー別 | 医療提供者 | |

| 医療支払者 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

最近の相互運用性規則は医療用語ソフトウェアへの需要をどのように再形成していますか?

新しい認証および情報共有要件が医療機関にレガシーシステムのアップグレードを強いているため、購入者は高度な用語エンジンをオプションの追加機能ではなく、必須のコンプライアンスツールとして見なすようになっています。

人工知能は次世代の医療用語ソリューションにおいてどのような役割を果たしていますか?

AIはコードマッピングを加速し、リアルタイム検証を自動化し、アンビエント文書化を強化することで、臨床医がコーディング精度を向上させながら手動作業を減らして構造化データを取得できるようにしています。

クラウドネイティブ用語サーバーがオンプレミス展開よりも好まれるようになっているのはなぜですか?

管理されたSaaSプラットフォームは即時の語彙更新、高可用性、およびシームレスなAPI接続を提供し、内部ITのオーバーヘッドを削減し、最新のFHIRベースのデータ交換をサポートしています。

ベンダーの統合はこの市場の競合ダイナミクスにどのような影響を与えていますか?

戦略的買収により、専門的な機能がより大きなプラットフォームに集約され、エンドツーエンドのオファリングが可能になる一方で、ライフサイエンスコンプライアンスや多言語サポートに特化したイノベーターのためのニッチも開かれています。

発展途上地域での医療用語ソフトウェアの採用を妨げる障壁は何ですか?

限られたブロードバンド、情報学の人材不足、および断片化した規制フレームワークが大規模な展開を遅らせていますが、官民のデジタル化イニシアチブがこれらのギャップを埋め始めています。

支払者と医療提供者は用語標準についてどのように協力していますか?

正確なリスク調整、事前承認の自動化、および品質報告への共通のニーズが、ケアの連続体全体でのデータ交換を合理化する統合用語サービスへの共同投資を促しています。

最終更新日: