ヘルスケアペイヤーサービス(HPS)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

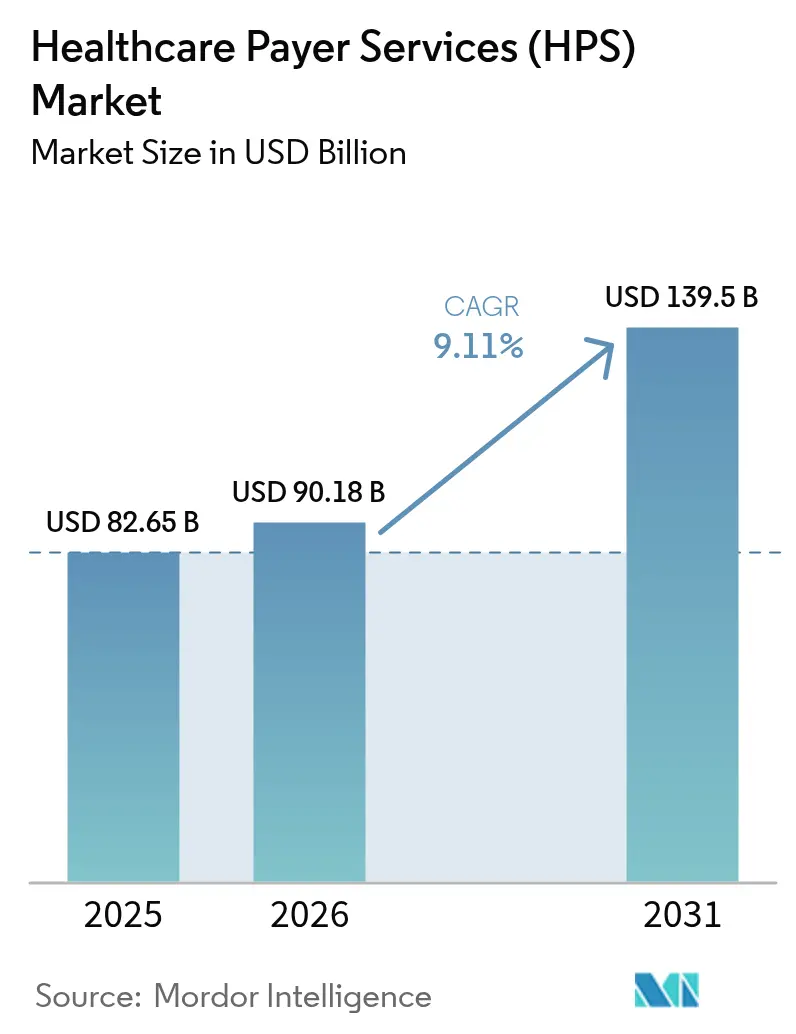

| 市場規模 (2026) | 90.18 十億米ドル |

| 市場規模 (2031) | 139.5 十億米ドル |

| 成長率 (2026 - 2031) | 9.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアペイヤーサービス(HPS)市場分析

ヘルスケアペイヤーサービス(HPS)市場規模は2025年に826.5億USDと評価され、2026年の900.18億USDから2031年には1,395億USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.11%です。管理費削減への高まる圧力、規制の複雑化の進行、およびクレーム処理ワークフローへの人工知能の急速な注入が相まって、堅調な二桁成長の勢いが持続しています。エンド・ツー・エンドのビジネスプロセス専門企業は、現代的なクラウドプラットフォーム上でクレーム、加入者、およびプロバイダー機能をバンドルすることでシェアを獲得しています。同時に、データアナリティクスとロボティックプロセスオートメーションに重点を置いたITエンゲージメントはさらに速いペースで拡大しています。クレーム処理サイクルを短縮し支払整合性を向上させるジェネレーティブAIのユースケースは、パイロットから本番稼働へと急速に移行しており、アウトソーシングが提供する総合的な付加価値を強化しています。同時に、データプライバシー規制の強化とサイバー侵入試行の急増により、ペイヤーはゼロトラストアーキテクチャ、監査済み暗号化、および多要素アクセス制御を証明できるパートナーを優先する傾向が高まっています。

主要レポートの要点

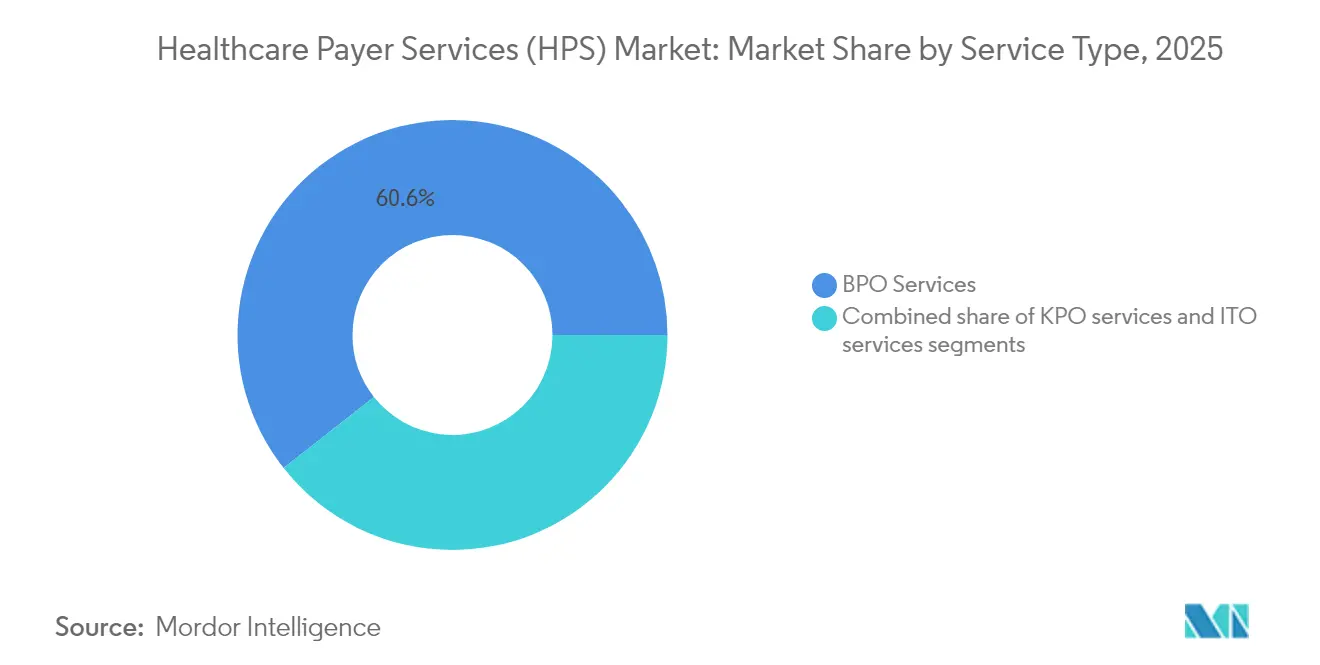

- サービスタイプ別では、ビジネスプロセスアウトソーシングが2025年のヘルスケアペイヤーサービス市場シェアの60.62%をリードしました。ITアウトソーシングは2031年までに9.74%のCAGRで成長すると予測されています。

- アプリケーション別では、クレームマネジメントが2025年のヘルスケアペイヤーサービス市場規模の31.22%を占め、アナリティクス&不正管理は2031年までに10.35%のCAGRで拡大する見込みです。

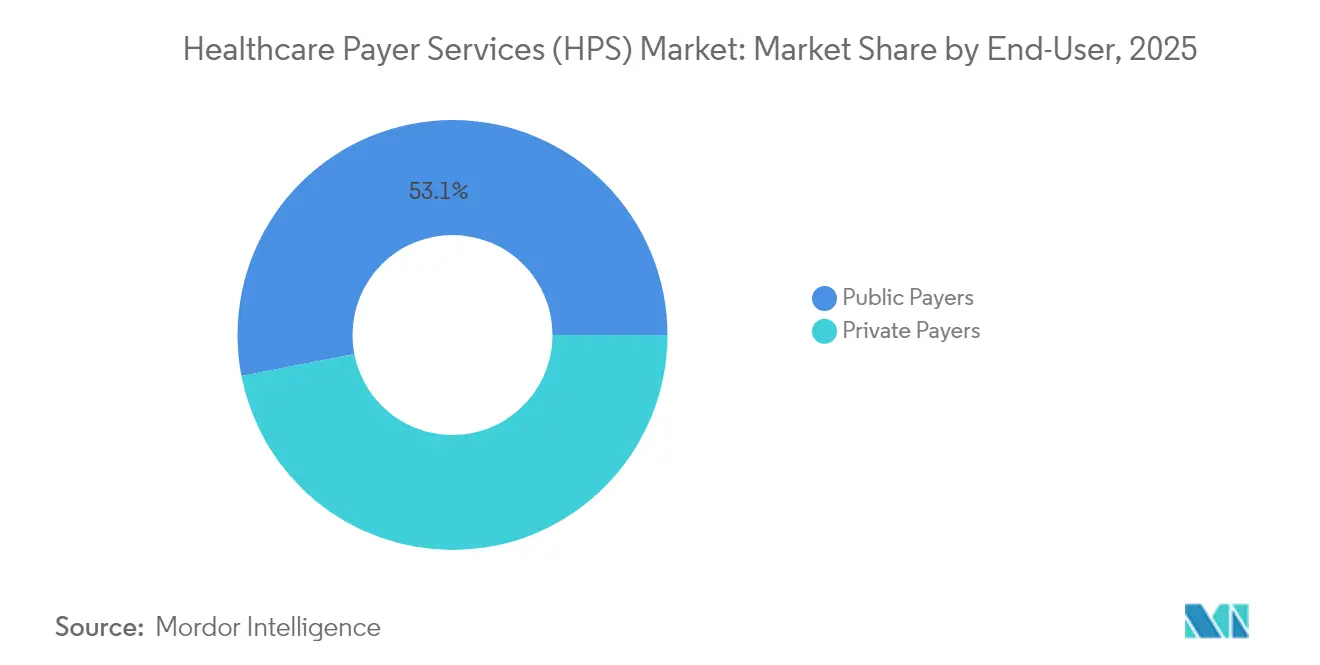

- エンドユーザー別では、公的ペイヤーが2025年の売上の53.05%を占め、民間ペイヤーは予測期間中に最速の9.48%のCAGRを記録する見込みです。

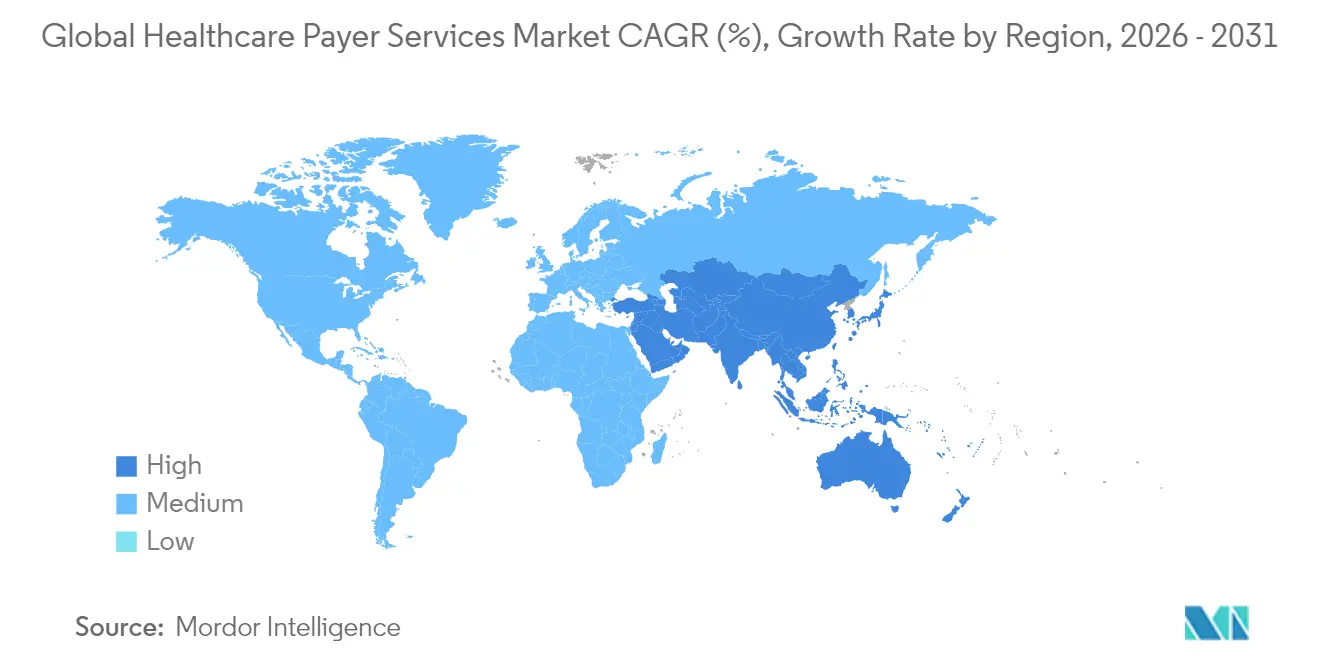

- 北米は2025年のグローバル売上の46.10%を維持し、アジア太平洋は2026年から2031年にかけて最高の地域CAGR10.12%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケアペイヤーサービス(HPS)市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 価値ベース償還モデルへの移行 | +2.1% | 北米;欧州 | 中期(2~4年) |

| 高度なアナリティクスを必要とするヘルスケア不正の増加 | +1.8% | グローバル、特に北米 | 短期(2年以内) |

| クレーム自動化のためのジェネレーティブAIおよびRPAの急速な普及 | +1.7% | 北米;欧州;アジア太平洋 | 短期(2年以内) |

| ペイヤーにおける管理コスト圧力の高まり | +1.5% | グローバル | 短期(2年以内) |

| デジタルヘルスエコシステムの拡大と相互運用性 | +1.3% | 北米;欧州;アジア太平洋 | 中期(2~4年) |

| アウトソーシング需要を加速させるプライベートエクイティ投資 | +0.6% | 北米;欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

価値ベース償還モデルへの移行

米国の政策目標では、2030年までにすべてのメディケア受給者をアカウンタブルケアの関係に登録することを求めており、ペイヤーは高度なアナリティクス、ケアコーディネーションエンジン、およびパフォーマンスベースの契約へと向かっています。小規模な医療保険プランはこれらの能力を内部で構築するための資本と専門知識を欠くことが多く、保険数理的洞察とリスクベースの支払管理をバンドルした専門的アウトソーシング契約の急増を促しています。業界調査[1]医療グループ管理協会(Medical Group Management Association)、「価値ベースのケアに対してポジティブな見通しを持つ診療リーダーは半数未満」、mgma.comによると、診療リーダーの半数未満しか価値ベースのケアを実行することに自信を持っておらず、外部パートナーが補完するスキルギャップの拡大が浮き彫りになっています。代替支払モデルにおける実績のあるプロバイダーは、ケアエピソードの管理、アウトカムの測定、および共有貯蓄の計算調整を行う複数年契約を獲得しています。これらのエンゲージメントは通常、データプラットフォームの近代化から始まり、エンド・ツー・エンドの加入者エンゲージメントへと拡大し、ベンダーに定常的な収益源をもたらします。品質指標が数量指標に取って代わるにつれ、リアルタイムの臨床データフィードと予測ケアコストアルゴリズムへの需要がアウトソーシングソリューションの採用をさらに押し上げています。

高度なアナリティクスを必要とするヘルスケア不正の増加

不正と濫用は毎年総支出の推定3%を吸い取っており、ペイヤーは支払前にクレームをスコアリングできる機械学習エンジンの導入を迫られています。専門的知識と独自の異常検出モデルを組み合わせたアウトソーシングパートナーは、パイロットプログラムにおいて60%速い審査サイクルと12%高い精度[2]Ramesh Pingili、「保険クレーム処理の高度化に向けたRPAへのジェネレーティブAIの統合」、iaeme.comを実現しています。これらの具体的な成果により、不正アナリティクスはオプションの付加サービスから、新たな提案依頼書における中核要件へと移行しています。北米の契約では、不適切な請求から回収した1ドルごとにベンダーが報酬を得る共有貯蓄の取り決めが増加しています。モデルのパフォーマンスを維持するため、プロバイダーは誤検知を最小化する合成データ生成と継続的学習パイプラインを組み込んでいます。不正スキームがなりすましやプロバイダー資格の不正操作へと進化するにつれ、ペイヤーとベンダー間の協調的な脅威インテリジェンスネットワークがマスターサービス契約の標準的な特徴となっています。

クレーム自動化のためのジェネレーティブAIおよびRPAの急速な普及

米国の医療保険プランの約80%が、臨床文書を読み取り、トリアージし、コーディングする人工知能ツールを導入するためにインフラを近代化しています。ロボティックワークフローは診断コードを抽出し、ポリシーの編集を適用し、構造化されたデータをコア管理システムに直接供給することで、平均処理時間を日単位から分単位に短縮しています。大規模なラベル付きデータセットと事前学習済み言語モデルを保有するアウトソーシング企業は、社内の取り組みが直面しがちな長い開発サイクルを回避して、数週間で新規ペイヤークライアントをオンボーディングできます。スピードを超えて、ジェネレーティブAIは否定理由を平易な言葉で説明するインスタントデジタルコミュニケーションを可能にすることで加入者満足度を向上させます。早期導入者は再作業とコールセンタートラフィックの大幅な削減を報告しており、サードパーティパートナーシップのビジネスケースを強化しています。テクノロジーコストの低下に伴い、中規模の地域ペイヤーが市場に参入し、ベンダーのクライアントベースが拡大しています。

ペイヤーにおける管理コスト圧力の高まり

プレミアムに占める管理費の割合は、賃金インフレと専門人材の採用コスト上昇により、上昇軌道を維持しています。ペイヤー経営幹部の調査では、90%以上がコスト圧力を緩和するためにサードパーティベンダーの利用を増やす計画であることが示されています。アウトソーシングは複数クライアントにわたる反復的なバックオフィスタスクを統合し、個々の医療保険プランでは実現できない規模の経済を引き出します。ベンダーはテクノロジー更新コストも吸収し、ペイヤーが大規模な設備投資なしにクラウドネイティブプラットフォームに移行できるようにします。契約構造はアウトカムベースの価格設定へとシフトしており、効率化リスクの一部がペイヤーからサービスプロバイダーへ移転しています。労働市場がさらに逼迫する中、インドやフィリピンなど成熟したオフショアロケーションの相対的なコスト優位性は、セキュリティとコンプライアンス支出を考慮した後でも依然として魅力的です。

阻害要因影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| データプライバシーおよびローカライゼーション規制の強化 | -1.2% | 北米;欧州 | 中期(2~4年) |

| ペイヤーデータベースにおけるサイバーセキュリティ侵害リスクの高まり | -0.9% | グローバル | 短期(2年以内) |

| 主要なアウトソーシングハブにおける人件費インフレ | -0.8% | アジア太平洋、特にインド | 中期(2~4年) |

| アウトソーシング取引における隠れた移行・ガバナンスコスト | -0.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシー&ローカライゼーション規制の強化

2024年12月、米国保健福祉省(U.S. Department of Health and Human Services)からの規則制定予告通知は、ヘルスケアエコシステム全体にわたるすべての電子的な保護医療情報の暗号化[3]米国保健福祉省(U.S. Department of Health and Human Services)、「HIPAAセキュリティ規則の規則制定予告通知」、hhs.govと多要素認証の正式化を義務付けるものです。外国の敵対者からアメリカ人のデータを保護する法律(Protecting Americans' Data from Foreign Adversaries Act)に基づく並行した制限は国境を越えたデータフローを制限し、ベンダーに国内ホスティングと監査可能な監査証跡の整備を義務付けています。これらのコンプライアンス層はオフショア提供モデルにコストと複雑さを加え、従来の人件費裁定の一部を侵食しています。欧州のクライアントは一般データ保護規則(General Data Protection Regulation)の下で同様に厳格な管理を課しており、アジア太平洋のいくつかの管轄区域では医療データの国内保管を義務付けています。認定されたデータセグメンテーション技術とローカルソブリンクラウドオプションを実証できるベンダーは競争上の優位性を獲得します。しかし、複数の地域分離環境を維持するために必要な設備投資は、小規模プロバイダーの成長を抑制する可能性があります。

ペイヤーデータベースにおけるサイバーセキュリティ侵害リスクの高まり

医療記録はダークウェブ上でプレミアム価格で取引されており、脅威アクターはフィッシング、サプライチェーン侵害、およびランサムウェアを通じて保険会社を標的にするよう駆り立てられています。最近の連邦審査では、以前のHIPAAコンプライアンス監査が実際のリスクエクスポージャーのごく一部しか捕捉していなかったことが明らかになり、より広範かつ深い検査範囲の求めが高まっています。アウトソーシング関係において、侵害リスクの高まりはより厳格なベンダーリスク管理プロトコル、サイバー保険料の引き上げ、および契約交渉サイクルの長期化につながります。サービスレベル合意書には、分単位で計測される復旧時間目標が明記され、少なくとも年1回の独立したペネトレーションテストが求められるようになっています。ゼロトラストフレームワークと継続的セキュリティモニタリングセンターに投資したベンダーはクライアントの懸念を軽減できますが、増加するセキュリティ支出は予測期間中のマージン拡大を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:BPOが規模を維持、ITOが成長をリード

ビジネスプロセスアウトソーシングは2025年の売上の60.62%を獲得しており、クレーム、加入者登録、およびプロバイダーネットワーク業務における外部パートナーへの長年の依存を反映しています。BPO活動のヘルスケアペイヤーサービス市場規模は政府保険プログラムの加入者増加とともに拡大し、支払整合性アナリティクスを組み込んだバンドル契約が現在、複数年エンゲージメントの基盤となっています。新興ベンダープラットフォームは人による審査とルールエンジンを融合させ、CMSの監査における不備通知率を低下させ、測定可能な医療損失比率の改善をもたらしています。

情報技術アウトソーシングはすべてのサービスラインの中で最速の9.74%のCAGRで拡大しています。需要は、価値ベース償還アナリティクスを支えるクラウド移行、APIベースの相互運用性、およびデータウェアハウスの近代化に集中しています。いくつかの地域ペイヤーは2024年にコア管理スタック全体をベンダー提供プラットフォームに移行し、アップグレードサイクルを年次リリースから四半期ごとのリリースへと短縮しました。ナレッジプロセスアウトソーシングはニッチながら戦略的な層として留まり、国内の人材不足が続く保険数理モデリングと規制報告の機能を提供しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:クレームマネジメントが主導、アナリティクスが牽引力を獲得

クレームマネジメントは2025年のヘルスケアペイヤーサービス市場シェアの31.22%を占め、審査効率のコスト面での影響力を裏付けています。ジェネレーティブAI駆動のコーディングアシスタントを活用するベンダーは初回処理時間を60%短縮し、審査請求率を低下させ、ペイヤーのスタッフが複雑な例外処理に集中できるようにしました。クレームに結びついたヘルスケアペイヤーサービス市場規模は、データ駆動型のオファリングに有利にシェアが若干低下しながらも、絶対値では着実に成長する見込みです。

アナリティクス&不正管理は、ペイヤーが事後回収よりも予防的な損失回避を優先するにつれ、2031年まで最高の10.35%のCAGRを記録します。アウトソーシング契約ではリアルタイムの異常検出と特別調査部門のスタッフ配置が頻繁にバンドルされ、成果連動型の手数料モデルが生まれています。統合された加入者・プロバイダーポータル、請求自動化、および人事支援がアプリケーションスタックを補完し、段階的な量を提供しながらも高価値のアナリティクスセグメントに対してセカンダリーの位置を維持しています。

エンドユーザー別:公的プログラムが量を支え、民間保険会社が加速

メディケア、メディケイド、および地域の社会保険基金などの公的プログラムは2025年の売上の53.05%を占め、その圧倒的な加入者規模を反映しています。公的ペイヤーに帰属するヘルスケアペイヤーサービス市場規模は、新たなデータ共有と品質追跡能力を必要とするアカウンタブルケアの構造への移行に関する連邦の要請に沿って成長しています。アウトソーシングパートナーは、小規模な州プランが単独では構築できないケアコーディネーションダッシュボード、リスク調整コーディング、および受給者アウトリーチモジュールを提供しています。

民間ペイヤーはメディケアアドバンテージへの加入の急増と、革新的な給付設計への事業主の新たな関心に後押しされ、より速い9.48%のCAGRを記録します。契約は加入者エンゲージメントチャットボット、デジタルIDカード、およびプランの提供を差別化するリアルタイムコスト試算ツールをカバーするようになっています。医療費トレンドの不確実性によりマージンが圧迫される中、民間保険会社は具体的な管理費削減に報酬を結びつけることをいとわないベンダーを好み、セグメントの成長見通しを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

北米は2025年のグローバル売上の46.10%を生み出し、2031年まで8.96%のCAGRで拡大する見込みです。成熟した電子データ交換ネットワーク、ジェネレーティブAIの早期採用、および活発な規制アジェンダがアウトソーシング需要を支えています。アカウンタブルケアへの連邦のコミットメントがデータ共有およびアウトカム追跡ソリューションの必要性を高め、地域プランがベンダーパートナーシップを深化させています。

アジア太平洋は、インド、インドネシア、および中国本土における可処分所得の増加と保険普及率の拡大がアドレス可能なベースを拡大し、最速の10.12%のCAGRを達成します。インドはヘルスケアペイヤーサービス産業のグローバルなケイパビリティセンター能力の55〜65%を供給する提供ハブとして引き続き優位を占め、フィリピンは音声ベースの加入者サービスにおけるニッチを強化しています。人件費インフレと現地のデータ主権規則はマージン拡大を抑制しますが、成長を阻害するものではありません。

欧州はデジタルヘルスの普及と人口高齢化に牽引され、安定した8.71%のCAGRを記録します。厳格な一般データ保護規則(General Data Protection Regulation)のコンプライアンス要件が、地域内ホスティングと認定暗号化の重要性を高め、中央・東欧のニアショアセンターへの需要を高めています。中東・アフリカおよび南米は、医療システムの近代化と保障範囲拡大への規制の後押しに支えられ、より小さいながらも増加するシェアをもたらしています。

競合環境

ヘルスケアペイヤーサービス市場は中程度の集中度を示しています。Accenture、Cognizant、TCS、Infosys、およびOptumの5つのグローバルベンダーが相当のシェアを占めていますが、支払整合性やリスク調整コーディングなどのニッチ機能を標的とする中堅専門企業も多数存在しています。Accenture単独で2024年に27件の戦略的買収を実施し[4]CRN、「2024年のAccentureのすべての買収」、crn.com、公共部門および連邦ヘルス機能を強化しました。Cognizantは的を絞った補完的買収によりペイヤーアナリティクスを拡張し、Infosysはブループランのクライアント向けクラウド移行オファリングを強化しました。

テクノロジーの差別化が人件費裁定を主要な競争要因として凌駕しています。ベンダーは独自のジェネレーティブAIモデル、ロボティックオートメーションライブラリ、およびキュレートされた医療データレイクを展示し、更新契約の獲得と隣接サービスのクロスセルを図っています。ハイパースケールクラウドプロバイダーとの共同イノベーション契約が製品ロードマップを加速させ、クライアントのアーキテクチャ内にベンダーをより深く組み込んでいます。

プライベートエクイティの活動がダイナミズムの層を加えています。最近の取引にはEQTによるGeBBS Healthcare Solutionsへの過半数投資が含まれており、統合された収益サイクルおよびペイヤーサービスプラットフォームの構築を目指しています。資本流入はテクノロジーのアップグレードと地理的拡大を支援しますが、新たに資本注入された企業が大規模な更新契約に積極的な入札を行うことで競争の激化ももたらしています。

ヘルスケアペイヤーサービス(HPS)業界リーダー

Accenture plc

Cognizant Technology Solutions

Infosys Ltd.

Tata Consultancy Services

UnitedHealth Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:米国保健福祉省(U.S. Department of Health and Human Services)は、ヘルスおよびヒューマンサービスにおける責任あるAI採用のための戦略計画を発表し、ベンダーのソリューション設計に直接影響する原則を概説しました。

- 2024年12月:メディケア・メディケイドサービスセンター(Centers for Medicare & Medicaid Services)は、メディケアアドバンテージのVBIDモデルが2025年以降に終了することを確認し、ペイヤーとそのアウトソーシングパートナーは給付設計とデータ報告のワークフローを調整する必要があります。

- 2024年9月:EQTがGeBBS Healthcare Solutionsを買収し、テクノロジー活用型の収益サイクルおよびペイヤーサービスのオファリングを拡大しました。

- 2024年7月:Amulet Capital Partnersがライフサイエンスおよびペイヤーサービスプラットフォームを対象とした12億USDのファンドをクローズし、この分野への旺盛な投資家意欲を示しました。

グローバルヘルスケアペイヤーサービス(HPS)市場レポートのスコープ

レポートのスコープによると、ヘルスケアペイヤーサービスプロバイダーは、ペイヤーが加入者と積極的に関与し、コンプライアンス要件を満たし、医療コストを削減し、全体的な運用パフォーマンスを向上させるのを支援します。ヘルスケアペイヤーサービス市場は、サービスタイプ(ビジネスプロセスアウトソーシング、ITアウトソーシングサービス、ナレッジプロセスアウトソーシングサービス)、アプリケーション(クレームマネジメントサービス、統合フロントオフィスサービスおよびバックオフィスオペレーション、加入者マネジメントサービス、プロバイダーマネジメントサービス、請求・口座管理サービス、アナリティクスおよび不正管理サービス、人事サービス)、エンドユーザー(民間ペイヤー、公的ペイヤー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。市場レポートはまた、主要なグローバル地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの価値(百万USD)を提供しています。

| ビジネスプロセスアウトソーシング(BPO)サービス |

| ITアウトソーシング(ITO)サービス |

| ナレッジプロセスアウトソーシング(KPO)サービス |

| クレームマネジメントサービス |

| 統合フロント&バックオフィスオペレーション |

| 加入者マネジメントサービス |

| プロバイダーマネジメントサービス |

| 請求・口座管理サービス |

| アナリティクス&不正管理サービス |

| 人事サービス |

| 民間ペイヤー |

| 公的ペイヤー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | ビジネスプロセスアウトソーシング(BPO)サービス | |

| ITアウトソーシング(ITO)サービス | ||

| ナレッジプロセスアウトソーシング(KPO)サービス | ||

| アプリケーション別 | クレームマネジメントサービス | |

| 統合フロント&バックオフィスオペレーション | ||

| 加入者マネジメントサービス | ||

| プロバイダーマネジメントサービス | ||

| 請求・口座管理サービス | ||

| アナリティクス&不正管理サービス | ||

| 人事サービス | ||

| エンドユーザー別 | 民間ペイヤー | |

| 公的ペイヤー | ||

| 地域別(価値) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療保険会社がペイヤーサービスをアウトソーシングする動機となっている運用上の課題は何ですか?

医療保険会社は管理コストの増大、償還マージンの圧迫、および複雑な価値ベース請求ルールに直面しており、クレーム審査、加入者エンゲージメント、プロバイダーデータ管理などの大量タスクを、固定費を複数クライアントに分散できる専門企業に外部委託するよう促されています。

ジェネレーティブAIはヘルスケアペイヤーサービスアウトソーシングにおけるクレーム処理をどのように変革していますか?

ジェネレーティブAIツールは臨床文書からのデータ抽出を自動化し、正確な診断コードを推奨し、リアルタイムでポリシーの不一致にフラグを立てることで、アウトソーシングパートナーがターンアラウンドタイムを短縮し、エラー率を低下させ、ペイヤーのスタッフを高付加価値の例外処理に集中させることを可能にします。

民間ペイヤーの間でアウトソーシングの採用が最も速い機能領域はどこですか?

民間ペイヤーは、高度なアナリティクス、不正検出、およびデジタル加入者体験ソリューションに対してサードパーティベンダーを急速に活用しています。これらの能力は大規模なデータセット、専門的な人材、および社内での維持が困難な継続的なテクノロジー更新を必要とするためです。

進化するデータプライバシー規制は本市場におけるベンダー選定にどのような影響を与えていますか?

暗号化、多要素認証、および国内データホスティングを義務付ける新しい規制が、ソブリンクラウドを運用し、ゼロトラストアーキテクチャを実証し、最新のサードパーティセキュリティ認定を保有するベンダーへと保険会社を誘導しています。

プライベートエクイティ投資はペイヤーサービスアウトソーシングの競合ダイナミクスにどのような役割を果たしていますか?

プライベートエクイティ企業はニッチなプロバイダーをフルサービスプラットフォームへと統合し、テクノロジーのアップグレードと積極的な市場開拓キャンペーンへの資本を注入することで、価格競争を激化させる一方で、保険会社が利用できる統合オファリングの範囲を拡大しています。

アジア太平洋の提供センターがグローバルなアウトソーシング契約にとってますます魅力的になっているのはなぜですか?

アジア太平洋のハブは、臨床的な訓練を受けた大規模な労働力と成熟したサイバーセキュリティ管理を組み合わせており、効率性とコンプライアンスの両方を求めるペイヤーにアピールする多言語サポート、24時間オペレーション、および競争力のある価格設定をベンダーが提供することを可能にしています。

最終更新日: