医療における複合現実市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

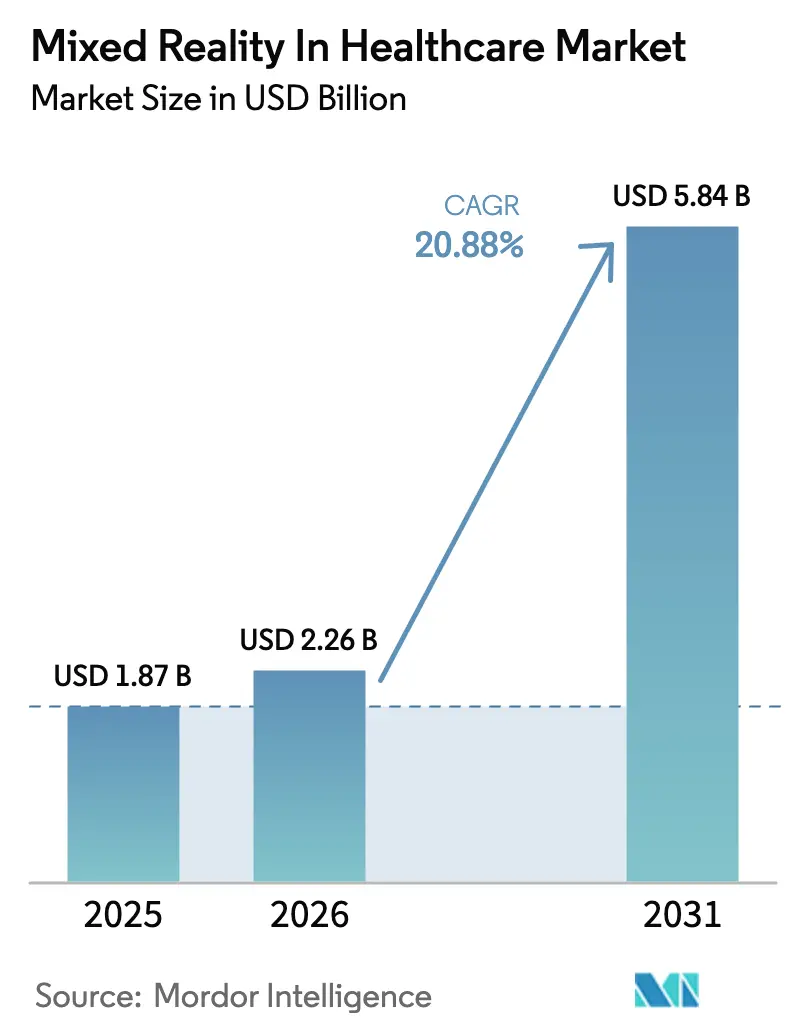

| 市場規模 (2026) | 2.26 十億米ドル |

| 市場規模 (2031) | 5.84 十億米ドル |

| 成長率 (2026 - 2031) | 20.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

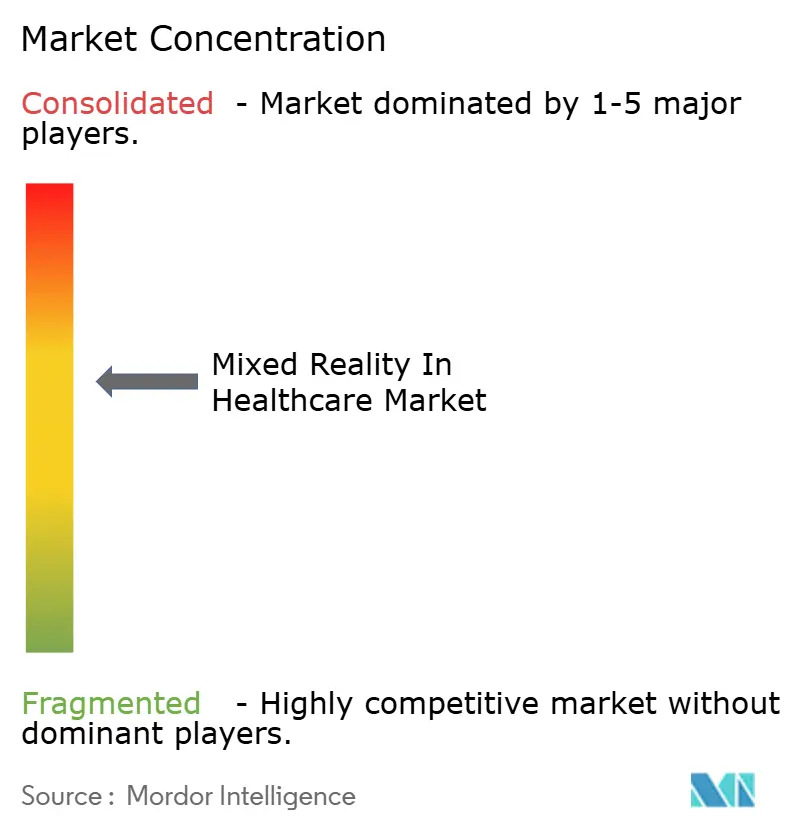

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療における複合現実市場分析

医療における複合現実市場規模は2025年に18億7,000万米ドルと評価され、2026年の22億6,000万米ドルから2031年には58億4,000万米ドルに達すると推定され、予測期間(2026年〜2031年)においてCAGR 20.88%で成長します。

拡張現実外科ナビゲーションシステムに対するFDAの承認加速、5G医療ネットワークの急速な展開、AIを活用したアダプティブシミュレーションプラットフォームの融合が、外科手術、トレーニング、テレプレゼンスのユースケース全体での導入を総合的に拡大させています。北米は、確立された償還経路と成熟したXR対応病院インフラを背景に、初期段階の需要を牽引し続けています。一方、アジア太平洋地域では、大規模な5Gアップグレードと公共部門の大型デジタルヘルス予算が、同地域を最も急成長するアリーナへと押し上げています。機器ベンダーは純粋なハードウェア販売からエコシステム戦略へとシフトし、クラウドレンダリング、マネージドサービス、プライバシー保護AIをバンドルすることで、継続的な収益源を開拓しています。一方、プライバシー重視のエッジAIモデルとヘッドマウントディスプレイの人間工学的改善が、データ居住規制や外科医のインターフェース疲労の影響を積極的に緩和しています。

主要レポートのポイント

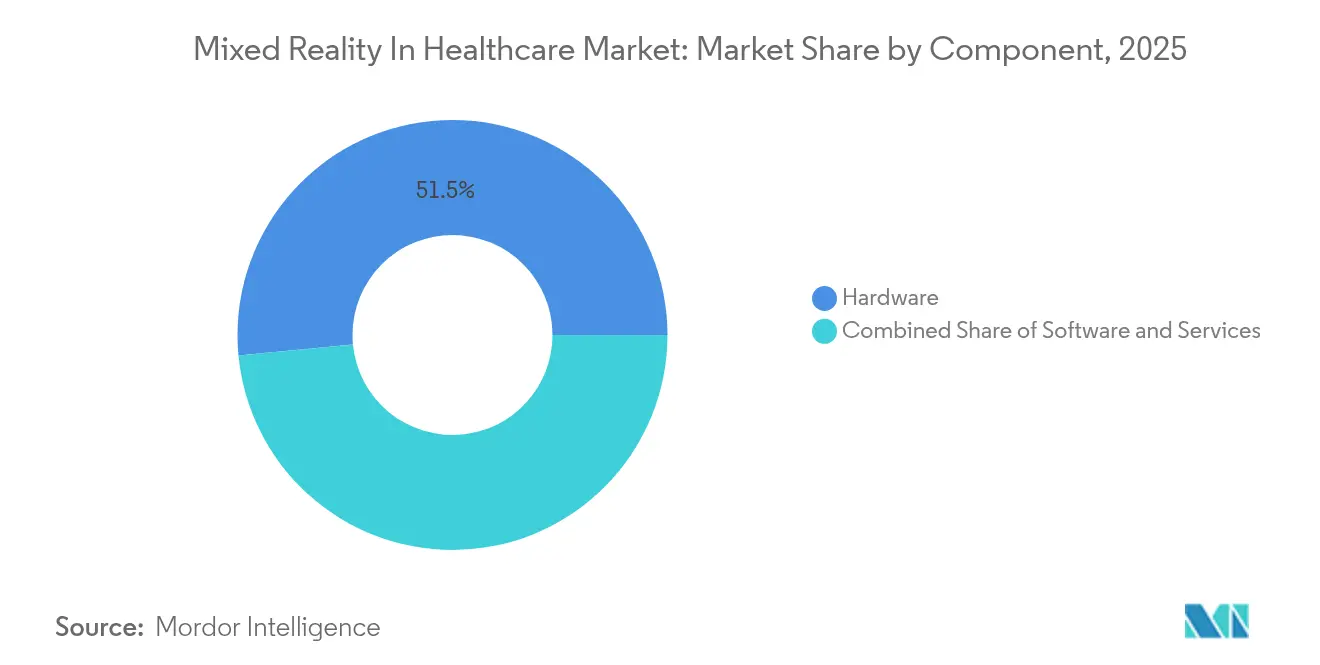

- コンポーネント別では、ハードウェアが2025年に51.52%の収益シェアでリードし、サービスは2031年にかけてCAGR 25.19%で拡大する見込みです。

- アプリケーション別では、外科手術および術中ガイダンスが2025年の医療における複合現実市場シェアの37.25%を占め、リハビリテーションおよび理学療法は2031年にかけてCAGR 21.96%で進展しています。

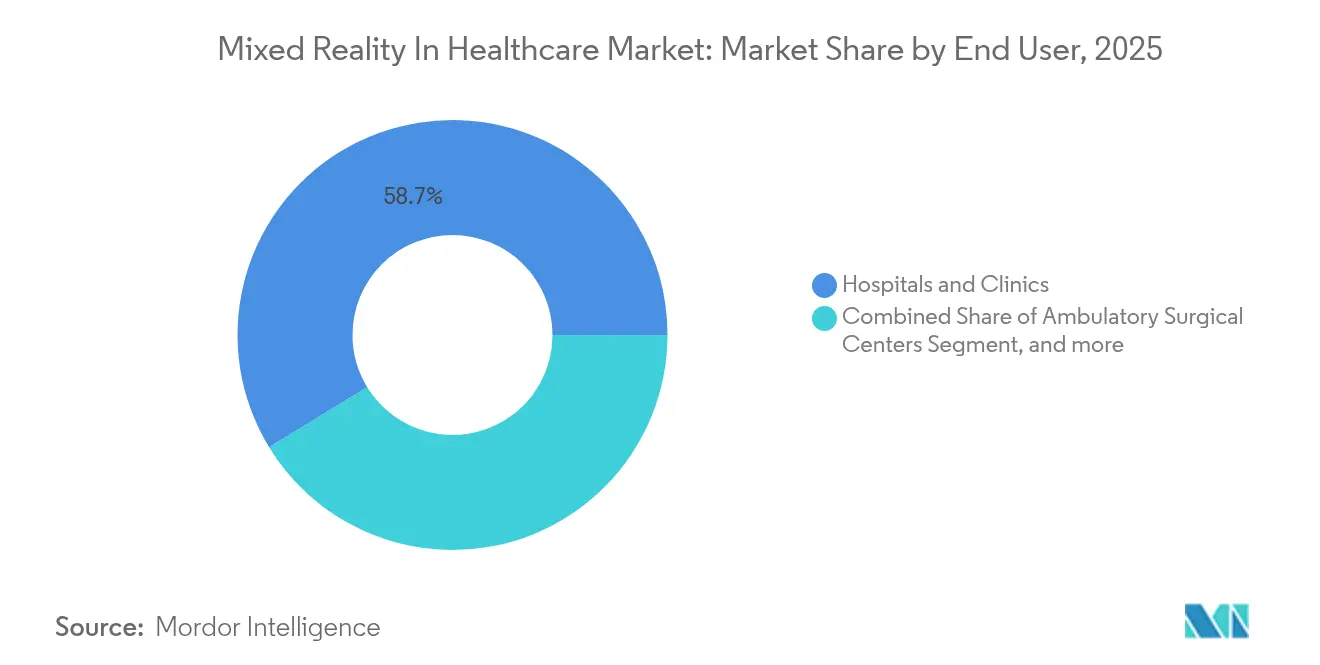

- エンドユーザー別では、病院およびクリニックが2025年の医療における複合現実市場規模の58.74%を占め、フィットネスおよびリハビリテーションセンターは2026年〜2031年にかけてCAGR 22.71%が見込まれています。

- 地域別では、北米が2025年に43.62%の市場シェアを占め、アジア太平洋地域は同期間において最速のCAGR 23.91%を記録する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療における複合現実市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| XR対応外科ナビゲーションプラットフォームの 導入加速 | +4.2% | 北米・EUが先行する グローバル | 中期 (2〜4年) |

| 政府資金による 没入型トレーニングプログラム | +3.8% | 北米、EU、APACの 主要市場 | 長期(4年 以上) |

| 農村部医療アクセスに向けた テレプレゼンス需要の急増 | +3.1% | 特に新興市場を中心とした グローバル | 短期(2年 以内) |

| 患者固有のホログラフィック計画ツールに対する ファストトラック承認 | +2.9% | 北米、EU 規制区域 | 中期 (2〜4年) |

| 5G対応超低遅延クラウドレンダリングの 展開 | +4.5% | APACコア、 グローバルへの波及 | 中期 (2〜4年) |

| アダプティブシミュレーションおよび予測モデリングのための AI統合 | +3.7% | 技術先進地域が先行する グローバル | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

XR対応外科ナビゲーションプラットフォームの導入加速

外科手術の早期導入者は、従来の2Dスクリーンをヘッドマウント3D可視化に置き換えることで、生産性と安全性の測定可能な向上を報告しています。HoloLens 2と組み合わせて使用されたStrykerのBlueprint複合現実ガイダンスシステムは、メイヨークリニックで初の肩関節形成術を完了し、インプラント配置誤差を低減し、手術室時間を短縮しました。[1]Stryker、「Blueprint複合現実ガイダンスシステムが初の臨床的肩関節形成術を実施」、stryker.com Microsoftのフィールドデータによると、チームがホログラフィックオーバーレイを通じて協働する場合、病棟回診時間が最大30%短縮されます。MediViewによる臨床試験では、低侵襲手術の閾値を満たす3mm未満の位置合わせ精度が確認されました。この勢いは、認知負荷を圧縮し手技の確信を高める空間コンピューティングへのシフトを裏付けています。

政府資金による没入型トレーニングプログラム

公的機関は、臨床医不足に対処するために拡張現実カリキュラムへの資金提供を行っています。米国国立科学財団は、前線対応者に呼吸器系パンデミックの訓練を行うVRシミュレーターに280万米ドルを助成し、大学がより広範な医学教育のためにアセットを再利用できるようにしました。[2]米国国立科学財団、「助成金概要 #2148954 – パンデミック対応のためのXRシミュレーション」、nsf.gov 並行して、国防総省はDesign InteractiveのAsclepiusを支援しています。これはHoloLens 2上のAIガイド付き戦闘傷病者解釈システムであり、遠隔トリアージの精度を向上させます。このような助成金は、商業企業が後にライセンス供与する知的財産を育成し、外傷、腫瘍学、循環器科の専門分野にわたる標準化されたXRプロトコルを加速させます。

農村部医療アクセスに向けたテレプレゼンス需要の急増

低密度地域では、臨床医不足に対抗するためにホログラフィックコンサルテーションが採用されています。Vodafoneの5G接続救急車は360度映像を病院の専門医にストリーミングし、救急救命士が搬送中にAIによる介入を実施できるようにし、急性脳卒中シナリオでの生存率を向上させています。テキサス州を拠点とするCrescent Regional Hospitalは、Holoconnectsの等身大Holoboxを遠隔医師患者対話に導入し、夜間シフト中の専門医待ち時間を大幅に短縮しました。これらの展開は、医療における複合現実市場が高コストな施設拡張なしにアクセスを均等化する能力を実証しています。

患者固有のホログラフィック計画ツールに対するファストトラック承認

規制当局は、合併症率を明確に低減する複合現実デバイスのファストトラック審査を行っています。FDAはNovaradのOpenSightシステムを承認しました。このシステムは、外科医が術前ウォークスルー中に患者にCTデータをオーバーレイし、軌道計画を改善するものです。[3]Novarad、「OpenSight拡張現実システムがFDA承認を取得」、fda.gov Zeta Surgicalは、神経外科症例における切開までの時間を短縮する複合現実ナビゲーションアップグレードに対してSpecial 510(k)を取得しました。承認の迅速化により、市場投入サイクルが圧縮され、患者固有のホログラフィーをめぐる競争的なイテレーションが激化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 高額な初期 ハードウェアおよび統合コスト | -2.8% | 特にコスト敏感な市場における グローバル | 短期(2年 以内) |

| AR/MR対応臨床 人材の不足 | -3.2% | 特に新興市場で深刻な不足がある グローバル | 中期 (2〜4年) |

| 外科医における サイバースキューモーフィックインターフェース疲労 | -1.9% | XR導入率の高い 先進市場 | 中期 (2〜4年) |

| 国境を越えたホログラフィックライブラリに対する データ主権の障壁 | -2.1% | 厳格なデータ法を持つ EU、APAC地域 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

高額な初期ハードウェアおよび統合コスト

プレミアム空間コンピューティングヘッドセットは、多くの病院の資本支出閾値を超えています。Apple Vision Proの初期価格帯は、臨床的に有能である一方、予算が逼迫した際には複数の手術室アップグレードと競合します。小規模な外来センターは代わりに、280米ドル前後の低コストEmdoorVRユニットを試験導入し、手頃な価格のために網膜レベルの解像度を犠牲にしています。滅菌スリーブ、ワークフロー再設計、クラウド帯域幅に関する追加費用が精査を強化しています。資本支出を運用支出に転換するマネージドサービスサブスクリプションが、導入障壁を緩和し医療における複合現実市場を拡大するために台頭しています。

AR/MR対応臨床人材の不足

空間コンピューティングは、従来の医学カリキュラムでは教えられていない新たな認知的・運動的能力を要求します。多施設レビューでは、臨床医がXRの基本的な習熟度に達するために5〜8回の監督付きセッションが必要であり、プログラムの展開が遅延することが判明しました。大学はマイクロクレデンシャルの経路を試験的に導入していますが、卒業パイプラインは機関の需要に遅れをとっています。トレーニング能力が拡大するまで、展開ペースは院内チャンピオン外科医とベンダー提供のブートキャンプに依存し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービス加速の中でのハードウェア優位性

ハードウェアは2025年の医療における複合現実市場シェアの51.52%を維持し、臨床パフォーマンスにおけるヘッドマウントディスプレイおよびホログラフィック光場パネルの重要な役割を強調しています。プリンストン大学が通常の眼鏡を通じて高精細ホログラムをレンダリングするプロトタイプを開発したことに示されるように、投資は引き続き軽量光学系と滅菌対応密閉筐体を追求しています。外科的精度がディスプレイの忠実度と相関し、修正手術を減少させるため、病院は支出を正当化しています。しかしながら、サービスはプロバイダーがサブスクリプションベースのクラウドレンダリング、稼働時間監視、ユーザー分析ダッシュボードへとシフトするにつれ、最も急峻なCAGR 25.19%を記録しています。この移行は資本支出の急増を希薄化し、継続的な機能アップグレードを促進し、ソフトウェアインテグレーターを引き付ける年金型収益を生み出しています。クラウドパイプラインはさらに、プライバシー保護マルチモーダルAI転写を可能にし、オンプレミスシリコンなしにデータ主権への懸念を払拭しています。

ソフトウェア層はハードウェアの重厚さとサービスの俊敏性の間に位置しています。国内法令がローカルストレージを要求する場所ではオンプレミス展開が依然として重要ですが、ゼロトラストセキュリティフレームワークの成熟に伴いハイブリッドクラウドが普及しています。アプリケーションプログラミングインターフェースは現在、PACS放射線画像を数秒で3Dエンジンに接続し、典型的なセットアップ時間を半分に短縮しています。リアルタイムホログラフィーがバースト計算を要求するにつれ、自動スケーリングGPUインスタンスが優先され、予測期間にわたって調達の議論を再形成するグラフィックスのサービス化へのより広範なシフトを予告しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:リハビリテーション成長に挑戦される外科手術のリーダーシップ

外科手術および術中ガイダンスアプリケーションは2025年の医療における複合現実市場規模の37.25%を占め、センチメートルレベルの精度がヘッドセットコストを上回る高度急性期症例に支えられています。Apple Vision Proを使用して実施された画期的な肩関節置換術は、網膜グレードのマイクロOLEDの明瞭さに対する外科医の需要を実証し、整形外科および心臓血管テンプレートのベンダーパイプラインを加速させました。高額な償還スケジュールが利用をさらに固定化し、セグメントの近期的な優位性を強化しています。

リハビリテーションおよび理学療法は最も急速に拡大しており、2031年にかけてCAGR 21.96%を追跡しています。36件の対照試験のメタ分析では、没入型VRが従来の療法に比べて脳卒中後の上肢機能をFugl-Meyerスコアで追加8ポイント改善したことが明らかになり、ゲーミフィケーションによるアドヒアランスが促進されました。成果連動型保険会社は、フィットネス施設で実施されるXRセッションへの償還を増やし、三次医療センター以外でのアクセスを民主化しています。視線追跡疲労ゲージを含む患者中心設計がコンプライアンスを強化し、リハビリテーションを医療における複合現実市場の突破口となるフロンティアとして位置づけています。

エンドユーザー別:リハビリテーションセンターの台頭に直面する病院の優位性

病院およびクリニックは2025年の医療における複合現実市場シェアの58.74%を占め、バンドル調達予算と院内ITサポートを活用しています。GE HealthcareとMediViewは初の拡張現実インターベンショナルスイートを立ち上げ、パイロット心臓カテーテル検査室で放射線被曝を29%削減するホログラフィック透視オーバーレイを統合しました。学術医療センターは、研究助成金を活用して、コミュニティ病院への移行が検証された後に行われる多専門科ユースケースを先駆けています。

フィットネスおよびリハビリテーションセンターは、筋骨格系回復および慢性疼痛脱感作にXRを活用するにつれ、最も急峻なCAGR 22.71%を記録しています。リーンな運営モデルにより、これらの施設は迅速に方向転換し、理学療法士ダッシュボードに運動学的データをストリーミングするウェアラブルとバーチャルコーチサブスクリプションをバンドルできます。保険会社が低複雑度の処置を入院病棟から遠ざけるにつれ、外来手術センターがユーザーミックスを拡大しています。一方、大学研究室は小児恐怖症治療や高齢者転倒リスク評価に関する概念実証を育成し、エンドユーザーの多様化を強化するエビデンスのパイプラインを供給しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に43.62%の収益シェアを維持し、FDAの迅速承認経路と、MicrosoftとMass General Brighamなどのエコシステムリーダー間の企業取引によって牽引されており、AIモデルを外科ホログラフィーワークフローに組み込んでいます。St. Joseph's Health Care Londonなどのカナダの機関は米国の勢いを反映し、州の助成金を活用して再建外科XRパイロットを拡大しています。メキシコの繁栄する医療観光セクターは現在、複合現実ガイド付き整形外科をプレミアム差別化要因として売り込み、国境を越えた患者流入を増加させています。

アジア太平洋地域はCAGR 23.91%の見通しで成長チャートのトップに立っています。中国は国有通信投資と国内ヘッドセット製造を組み合わせてデバイスコストを圧縮し、農村部テレプレゼンスの野望を強化しています。日本のHealth 2025ショーケースは、XR対応高齢者ケアパラダイムを輸出するという政府の決意を強調しています。インドの14億人の人口と国家デジタルヘルスミッションのインセンティブが相まって、地方都市のクラウドレンダリングシミュレーションラボのための肥沃な土壌を育んでいます。オーストラリアと韓国は、ほぼ普遍的な5Gカバレッジを活用して遅延に敏感な遠隔手術テストを試験的に実施し、医療における複合現実市場におけるAPACの地位を確固たるものにしています。

欧州は、調和されたeヘルスフレームワークとGDPR対応データファブリックを背景に着実に進歩しています。ドイツの新たに制定されたデジタル法は複合現実リハビリテーションの償還を拡大し、英国はGuy's & St Thomas' NHS Trustで初のApple Vision Pro支援肝胆道外科手術を実施しました。フランスとスペインはHorizon Europe資金をオープンソースのホログラフィック解剖学アトラスに集約し、国境を越えた臨床トレーニングの言語障壁を低減しています。中東は、ドバイとリヤドにXR対応卓越センターを構築するために政府系ファンドの資本を配分し、南アフリカは学術病院を5G固定無線リンクでアップグレードした後、サブサハラアフリカのパイロット拠点として自らを位置づけています。ラテンアメリカはブラジルを筆頭に、通貨変動を緩和するためにレンタルベースのヘッドセットモデルを試験的に導入し、段階的ながら意義ある普及を示しています。

競合環境

単一のベンダーがエンドツーエンドのスタックを支配していないため、競争は中程度に留まっていますが、既存企業は規模の優位性を維持しています。Microsoftは引き続きHoloLens 2をEpic統合電子健康記録エコシステムにクロスセルし、検証済み外科アプリのウォールドガーデンを構築しています。AppleのVision Proはプレミアム層の競争を激化させ、視線追跡フォービエイテッドレンダリングをもたらし、視覚的鮮明さに対する臨床医の期待を高めました。Googleは、Project Starline体積ビデオを通じて研究上の足場を維持し、遠隔腫瘍学フォローアップを最初の収益拠点として狙っています。

一方、専門デバイスメーカーはニッチを開拓しています。Augmedicsは脊椎ナビゲーションにおいてクラス初のFDA承認を達成し、整形外科サブセグメントを狙ったベンチャー資金流入を触媒しました。Strykerはインプラントデバイスの顧客基盤を活用して計画ソフトウェアをバンドルし、Philipsはイメージングフランチャイズを補完するホログラフィック心エコーオーバーレイを試験的に導入しています。XRHealthやHoloAnatomy Labsなどのスタートアップは、セッション課金型SaaSを活用してリハビリテーションおよび医学教育の垂直市場で先行しています。

資本市場が相乗的なパイプラインを評価するにつれ、M&Aのペースが加速しています。HealthpointCapitalによる2025年7月のImmersiveTouchの買収は、インプラント設計ワークフローと連携するターンキー計画エンジンへの需要を強調し、QualcommのProto Hologramへの少数株主投資は、シリコンハウスが医療分野での差別化に向けて推進していることを示唆しています。長期的な成功は、ハードウェアのライフサイクルをクラウドマイクロサービスと調和させ、データガバナンスを厳格に維持し、潜在的な購入者に査読済みのアウトカムデルタを示すベンダーに帰属するでしょう。

医療における複合現実産業リーダー

EchoPixel

Microsoft

Firsthand Technology

Osso VR

Surgical Theater

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年7月:米国を拠点とする整形外科手術センターであるMercy Medical Centerは、Strykerが開発したBlueprint複合現実(MR)ガイダンスを肩関節形成術の提供に活用したことを報告しました。Blueprint複合現実システムは3Dホログラフィック画像を現実世界にオーバーレイし、外科医が手術部位を直接視認できるようにします。

- 2024年1月:医療トレーニング向け複合現実ソリューションのプロバイダーであるGigXR Inc.とCAE Healthcareは、臨床シミュレーションの効率性と有効性を向上させるためのパートナーシップを発表しました。GigXRとCAE Healthcareの協業により、医学部、看護学校、病院システム向けのマルチモーダルシミュレーションの実装と管理能力が合理化されます。

世界の医療における複合現実市場レポートスコープ

レポートのスコープによると、複合現実(MR)は仮想現実(VR)と拡張現実(AR)を融合した新興技術です。この技術は、患者ケアを改善するための医学教育および外科手術計画に使用されています。医療における複合現実市場は、コンポーネント、アプリケーション、エンドユーザー、地域にセグメント化されています。コンポーネント別では、市場はソフトウェア、ハードウェア、サービスにセグメント化されています。アプリケーション別では、市場は外科手術および外科手術シミュレーション、患者ケア管理、フィットネス管理、医学トレーニングおよび教育、その他のアプリケーションにセグメント化されています。市場はエンドユーザー別に病院およびクリニック、外科センター、研究機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| ハードウェア | ヘッドマウントディスプレイ(HMD) |

| ホログラフィックディスプレイ | |

| ソフトウェア | オンプレミス |

| クラウドベース | |

| サービス |

| 外科手術および術中ガイダンス |

| 患者ケア管理 |

| リハビリテーションおよび理学療法 |

| フィットネスおよびウェルネス管理 |

| 医学トレーニングおよび教育 |

| 病院およびクリニック |

| 外来手術センター |

| 研究・学術機関 |

| フィットネスおよびリハビリテーションセンター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ハードウェア | ヘッドマウントディスプレイ(HMD) |

| ホログラフィックディスプレイ | ||

| ソフトウェア | オンプレミス | |

| クラウドベース | ||

| サービス | ||

| アプリケーション別 | 外科手術および術中ガイダンス | |

| 患者ケア管理 | ||

| リハビリテーションおよび理学療法 | ||

| フィットネスおよびウェルネス管理 | ||

| 医学トレーニングおよび教育 | ||

| エンドユーザー別 | 病院およびクリニック | |

| 外来手術センター | ||

| 研究・学術機関 | ||

| フィットネスおよびリハビリテーションセンター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療における複合現実市場の現在の規模は?

医療における複合現実市場規模は2026年に22億6,000万米ドルであり、2031年までに58億4,000万米ドルに達する見込みです。

医療における複合現実市場はどのくらいの速さで成長していますか?

市場は2026年から2031年にかけてCAGR 20.88%で成長すると予測されており、規制のファストトラック化、5G展開、AIを活用したシミュレーションが牽引しています。

複合現実医療導入において最も急速に拡大している地域はどこですか?

アジア太平洋地域は、5Gネットワーク、公的資金、手頃な価格のヘッドセット製造が収束するにつれ、2031年にかけてCAGR 23.91%を記録する見込みです。

最も高い成長勢いを示すアプリケーションセグメントはどれですか?

リハビリテーションおよび理学療法は、脳卒中回復改善の臨床的エビデンスに支えられ、CAGR 21.96%で将来の拡大をリードしています。

サービスがハードウェアよりも速く成長しているのはなぜですか?

マネージドXRサービスは資本支出をサブスクリプションモデルに転換し、医療プロバイダーが大規模な初期ハードウェア支出よりも好むクラウドレンダリング、分析、継続的なアップデートを提供します。

医療におけるXR導入拡大の最大の障壁は何ですか?

AR/MR対応臨床医の深刻な不足と高い初期デバイスコストが依然として主要な制約となっていますが、拡大されたトレーニングプログラムと低価格ヘッドセットが徐々に障壁を緩和しています。

最終更新日: