医療機器修理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

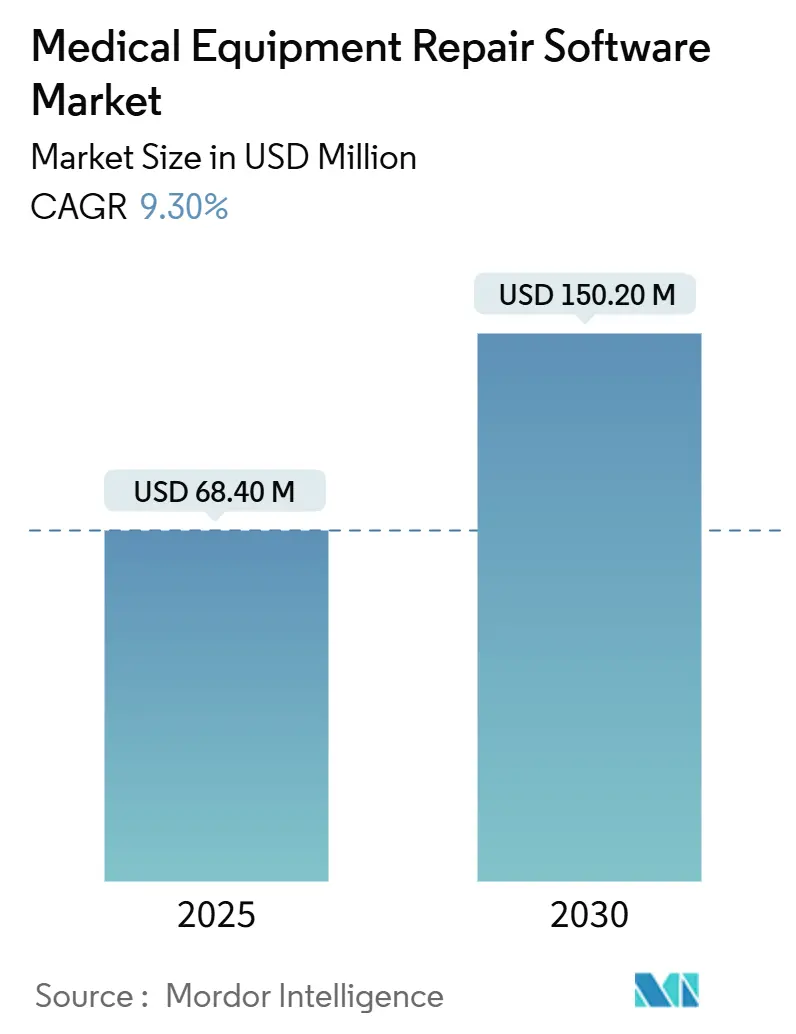

| 市場規模 (2025) | 68.40 百万米ドル |

| 市場規模 (2030) | 150.20 百万米ドル |

| 成長率 (2025 - 2030) | 9.30% CAGR |

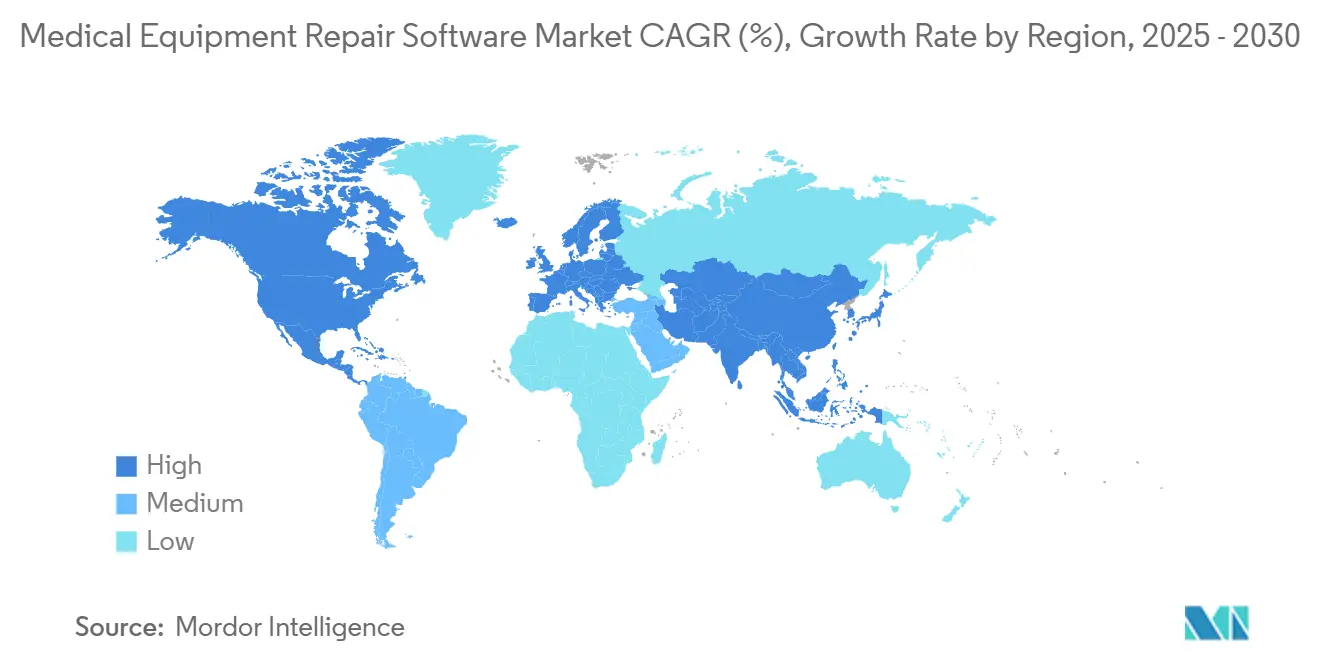

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器修理ソフトウェア市場分析

医療機器修理ソフトウェアの市場規模は2025年に6,840万米ドルとなり、2030年までに1億5,020万米ドルに達すると予測されており、9.30%のCAGRで拡大します。成長の勢いは、事後対応型から予知保全型へのシフト、AIを活用したアナリティクス、IoT対応デバイスフリート、ダウンタイムにペナルティを課す価値基盤型償還モデルの加速に支えられています。北米は早期の技術導入と厳格なサイバーセキュリティ規制により引き続き収益リーダーの地位を維持し、アジア太平洋は病院建設の拡大と政府のデジタルヘルス政策を背景に二桁成長を記録しています。ベンダーの差別化は、クラウドネイティブプラットフォーム、APIファーストアーキテクチャ、接続デバイスを強化するサイバーセキュリティツールキットへと傾いています。競争の激しさは中程度であり、エンタープライズ資産管理スイートとニッチなヘルスケア専門企業が競合し、両陣営ともに設備投資の障壁を下げ対応可能な需要を拡大するサブスクリプション価格設定を追求しています。

主要レポートのポイント

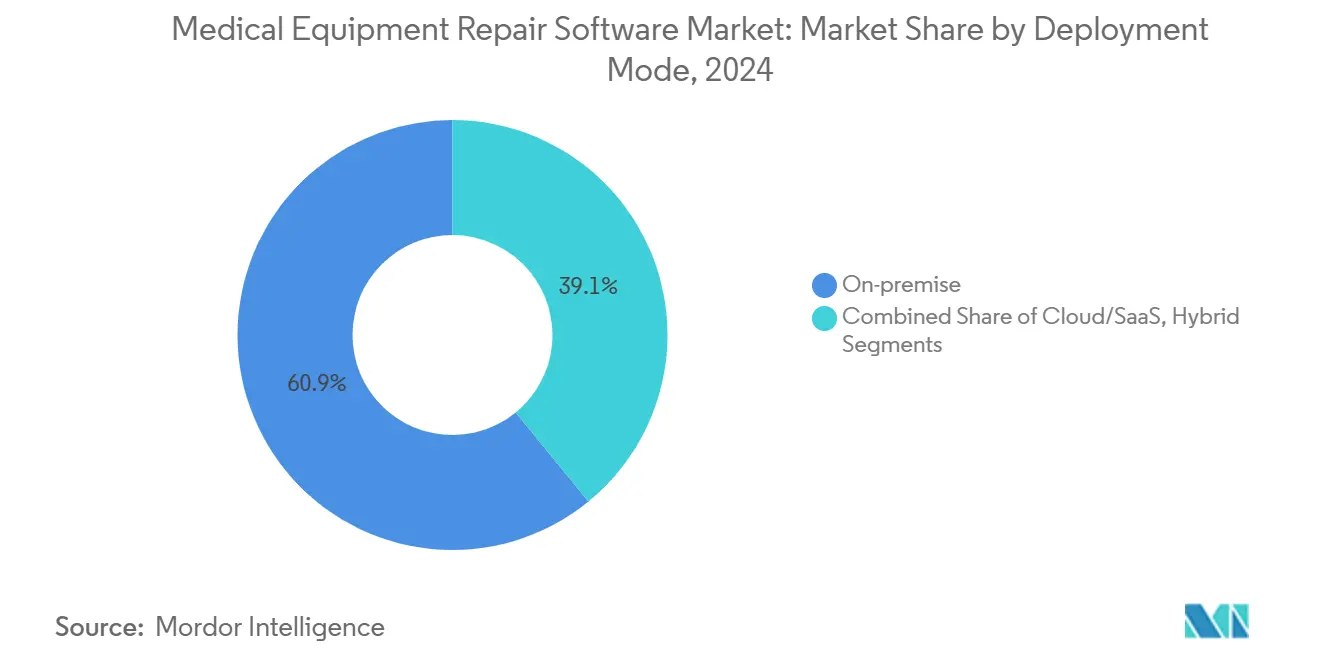

- 展開モード別では、オンプレミスソリューションが2024年の医療機器修理ソフトウェア市場シェアの60.9%をリードし、クラウド/SaaSプラットフォームは2030年にかけて19.3%のCAGRで拡大する見込みです。

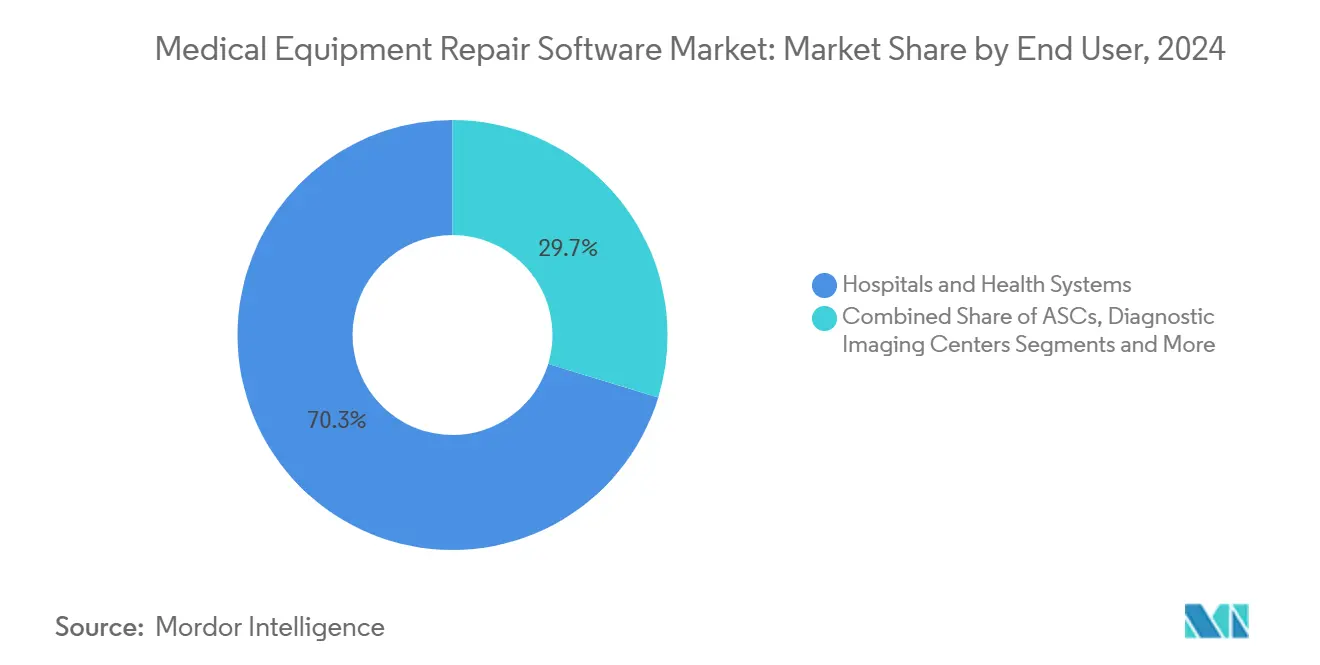

- エンドユーザー別では、病院・医療システムが2024年の医療機器修理ソフトウェア市場規模の70.3%のシェアを占め、独立系サービス組織は2030年にかけて17.5%のCAGRで拡大しています。

- 地域別では、北米が2024年に37.7%の収益シェアを占め、アジア太平洋は2030年にかけて13.9%のCAGRで成長すると予測されています。

グローバル医療機器修理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 予知保全とAI活用メンテナンスへの急速なシフト | +2.10% | 北米・欧州連合での早期導入を伴うグローバル | 中期(2〜4年) |

| 価値基盤型ケア支払者による厳格な稼働率義務 | +1.80% | 北米・欧州連合が中核、アジア太平洋へ拡大中 | 短期(2年以内) |

| IoT/RTLSデバイスとのOEMに依存しない統合 | +1.50% | アジア太平洋が急速な導入を示すグローバル | 中期(2〜4年) |

| 独立系サービス組織主導のマネージドサービス契約の拡大 | +1.20% | 北米・欧州連合、アジア太平洋で新興 | 長期(4年以上) |

| サブスクリプション価格設定による設備投資障壁の低下 | +0.80% | 新興市場に特に有益なグローバル | 短期(2年以内) |

| ネットワーク接続デバイスに対するサイバーセキュリティ強化義務 | +0.60% | 北米が規制をリードするグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

予知保全とAI活用メンテナンスへの急速なシフト

病院はカレンダーベースの保守から、ダウンタイムを最大35%削減し資産寿命を15〜20%延ばす予知アルゴリズムへと移行しています。これらのアナリティクスは、高価値スキャナー、アラーム、輸液デバイスからのセンサーストリームを処理し、障害発生の数時間前に異常を検知します。リアルタイムのインサイトにより、技術者は部品をまとめ、労働力を分散させ、稼働率の低い時間帯にメンテナンスをスケジュールでき、価値基盤型契約のもとで収益を守ることができます。ベンダーはクラウドダッシュボード内に機械学習モデルを組み込み、地域の病院でもエンタープライズグレードの予見性を得られるようにしています。エビデンスが蓄積されるにつれ、経営陣はメンテナンスをコストセンターから患者安全指標と償還の整合性を支える戦略的レバーへと位置づけ直しています。

価値基盤型ケア支払者による厳格な稼働率義務

支払者は現在、重要機器に対して99.5%の可用性を規定し、各違反に対して1万〜10万米ドルのペナルティを課しています。[1]Joint Commission、「事前公開基準」、Joint Commission、jointcommission.org 最高財務責任者は、サービスレベル契約をマッピングし、障害にタイムスタンプを付け、作業指示を自動エスカレーションするソフトウェアで対応しています。より厳格な稼働率条項はベンダー契約にも波及し、プロバイダーとOEMのインセンティブを一致させています。償還が信頼性に直接依存しているため、資本委員会は画像診断や外科的アップグレードよりも先にメンテナンス技術への投資を迅速に進めています。

IoT/RTLSデバイスとのOEMに依存しない統合

マルチベンダーフリートは追跡を複雑にしますが、IoTセンサーとRTLSタグが統合ダッシュボードにデータを供給し、機器の検索時間を60%削減して稼働率を向上させています。[2]Joint Commission、「Joint Commission Online – 2024年4月3日」、Joint Commission、jointcommission.org APIファーストの修理プラットフォームはこれらのフィードを取り込み、ブランドに関わらず単一の資産レコードを作成します。アジア太平洋の病院が規模を拡大するにつれ、OEMに依存しないシステムへの需要が急増し、ロックインを回避して規制監査を容易にしています。

独立系サービス組織主導のマネージドサービス契約の拡大

独立系サービス組織はOEMプランと比較して20〜30%低いサービスコストを交渉しながら、同等の稼働率を維持しています。クロストレーニングを受けた技術者、リモート診断、共有部品プールは、社内の専門知識が不足している中規模施設にとって魅力的です。長期契約により予測可能な支出が確保され、ソフトウェアポータルにより管理者はSLA遵守状況をリアルタイムで把握できます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子カルテ/CMSSの相互運用性標準の断片化 | -1.40% | EHRの多様性により北米で特に深刻なグローバル | 長期(4年以上) |

| 認定医療技術管理技術者の不足 | -0.90% | 農村部および新興市場で深刻な不足があるグローバル | 中期(2〜4年) |

| レガシーオンプレミスユーザーの高い移行コスト | -0.70% | レガシーシステムが普及している北米・欧州 | 中期(2〜4年) |

| アルゴリズムによる作業指示トリアージに関する責任問題 | -0.50% | 北米・欧州連合で規制上の精査が高まるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子カルテ/CMSSの相互運用性標準の断片化

病院は複数の電子カルテインスタンスを管理しており、メンテナンスデータが臨床上の意思決定を強化できるようになる前に、それぞれ5万〜20万米ドルのカスタムインターフェースが必要です。[3]Leah Hummel、「DNVが物理環境基準を更新」、HFM Magazine、hfmmagazine.com プラグアンドプレイのセマンティクスがない場合、多くのプロバイダーはアナリティクスの力を損なうサイロ化されたワークフローに甘んじています。HL7などの業界団体がFHIRベースのプロファイルをコーディングしていますが、特に小規模ベンダーの間では普及が遅れています。

認定医療技術管理技術者の不足

米国だけで1万5,000人の資格を持つ技術者が不足しており、労働力の35%が10年以内に退職します。農村部の病院では40%の欠員率に悩まされ、対応時間が延びています。ソフトウェアはスケジューリングとリモート診断を自動化できますが、実際の修理作業には依然として熟練した労働力が必要であり、市場展開のボトルネックとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:レガシーの抵抗にもかかわらずクラウド移行が加速

オンプレミスインストールは依然として2024年収益の60.9%を占め、使い慣れた管理とデータ所在地を通じて医療機器修理ソフトウェア市場を支えています。しかし、クラウドサブスクリプションは従量課金制の経済性と自動スケーリングコンピューティングに後押しされ、目覚ましい19.3%のCAGRを記録しています。クラウド向け医療機器修理ソフトウェアの市場規模は、コンプライアンス認定データセンターとゼロトラストアーキテクチャがセキュリティ上の懸念を緩和するにつれ、今世紀末までにオンプレミスの規模に匹敵する可能性があります。ハイブリッドフットプリントはセーフティネットとして機能し、機密性の高いワークロードをローカルでホストしながらアナリティクスをクラウドに移行します。ベンダーはISO 27001とHITRUSTの認証を誇示し、最高情報責任者はパンデミック時代のリモートワークの教訓を引用して経営陣をSaaSへと誘導しています。

医療グループはクラウドを採用することで、よりスムーズなユーザーインターフェースの更新、即時の機能追加、パッチバックログの削減を実現しています。フィールドエンジニアはスマートフォンから同じダッシュボードにアクセスでき、平均修理時間が改善されます。これらの効率向上は、大規模なフリート全体で増幅され、オンプレミス資産への埋没コストへの忠誠心を覆すROIケースを生み出します。したがって、調達のRFPは現在、将来の移植性のためにコンテナ化されたマイクロサービスの使用を規定しており、医療機器修理ソフトウェア市場における不可逆的なシフトを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:独立系サービス組織が病院の社内モデルに挑戦

病院・医療システムは認定要件と広範なデバイスインベントリに牽引され、2024年支出の70.3%を占めました。それにもかかわらず、管理者が非中核メンテナンスをアウトソーシングするにつれ、独立系サービス組織は17.5%のCAGRを記録しています。独立系サービス組織向け医療機器修理ソフトウェアの市場シェアは依然として控えめですが、マルチサイトネットワークがベンダー中立性を求める場所では急増しています。独立系サービス組織のプラットフォームは異なるOEMからデータを収集し、クライアント間でパフォーマンスをベンチマークして予知ルールセットを洗練させます。プロバイダーは、ダッシュボードSLAで検証された稼働率の改善とともに、25〜30%のサービス節約を実現しています。

診断画像センターと外来手術施設は、より小規模な購入者ではありますが、有望なホワイトスペースを提供しています。それらの専門的なモダリティは規制準拠のログを必要とし、クラウドポータルはオンサイトのITリソースに限定されています。その結果、カスタマイズされた中間層のオファリングが登場し、外来ケア全体で医療機器修理ソフトウェアの市場規模を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年に37.7%のシェアを維持し、FDA(米国食品医薬品局)のサイバー規制、価値基盤型支払いスキーム、独立系サービス組織の密なネットワークに支えられています。99.5%の稼働率を追求する病院は、急激なパフォーマンスペナルティを回避するためにAIモジュールを組み込んでいます。デジタルヘルスのスタートアップへのベンチャー資金も、修理データを電子医療記録と財務システムに結びつける統合を加速させています。

アジア太平洋地域は大規模な病院建設と国家的な電子ヘルスイニシアチブを反映し、最速の13.9%のCAGRを記録しています。中国とインドの政府はIoT対応と現地語トレーニングを補助し、資本集約型サーバーよりもクラウドダッシュボードの採用を促進しています。シンガポールとバンガロールに地域サービスハブが設立され、技術者不足の解消に貢献する熟練した労働力を育成しています。

欧州はGDPR準拠のセキュリティ機能が購入の前提条件となるにつれ、着実な成長を示しています。改訂された欧州連合医療機器規制は文書化の範囲を拡大し、施設が自動化されたコンプライアンスログを採用するよう促しています。クラウドの普及は北欧諸国とベネルクスで増加していますが、ドイツはより厳格なデータ主権規範によりハイブリッドモデルを好んでいます。ラテンアメリカ、中東、アフリカは遅れをとっていますが、民間事業者が主要病院を近代化するにつれてパイプラインの改善が見られます。

競合ランドスケープ

医療機器修理ソフトウェア市場は中程度の集中度を示しており、15%を超えるシェアを持つベンダーは存在しません。IBM Maximo、Siemens Teamcenter、ServiceNowはエンタープライズのルーツを活用して、より広範なITプラットフォーム内に資産モジュールをパッケージ化しています。Accruent、Brightly Software、TMA Systemsはヘルスケア特有のワークフローと規制報告に注力することで対抗しています。差別化はAIの精度、モバイルの使いやすさ、ワンクリックのIoTオンボーディングを中心に展開されています。

戦略的には、既存企業はクラウドのギャップを埋めたり、サイバーコンプライアンスのレイヤーを追加したりするボルトオン買収を追求しています。ServiceNowの2025年横浜リリースは予知ワークフローをITSMスイートにネイティブに組み込み、プラットフォームの収束を示しています。一方、AgilentによるSigsenseの買収は、ラボ機器のテレメトリを資産ダッシュボードに統合し、垂直方向の拡大を強調しています。

顧客は機能数と並んでベンダーの回復力とエコシステムの深さを評価しています。したがって、ServiceNowとGoogle Cloudに代表されるクラウドハイパースケーラーとのパートナーシップは、AIのスケーラビリティの観点で高い評価を得ています。サイバー脅威が増加するにつれ、リアルタイムの脆弱性スキャンを組み込んだプロバイダーが調達において優先されています。

医療機器修理ソフトウェア業界リーダー

Accruent

IBM

Brightly Software

Infor EAM

Siemens

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:ServiceNowは横浜をリリースし、メンテナンススケジューリングを自動化して病院のITスタックと統合するAIエージェントを追加しました。

- 2024年8月:ServiceNowとGoogle Cloudは、BigQueryアナリティクスと予知機器ワークフローを融合させるための協力関係を深めました。

- 2024年7月:Agilent TechnologiesはSigsenseを買収し、CrossLab ConnectプラットフォームにAIモニタリングを追加しました。

グローバル医療機器修理ソフトウェア市場レポートの範囲

| オンプレミス |

| クラウド/SaaS |

| ハイブリッド |

| 病院・医療システム |

| 診断画像センター |

| 外来手術センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 展開モード別 | オンプレミス | |

| クラウド/SaaS | ||

| ハイブリッド | ||

| エンドユーザー別 | 病院・医療システム | |

| 診断画像センター | ||

| 外来手術センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の医療機器修理ソフトウェア市場の規模はどのくらいですか?

医療機器修理ソフトウェアの市場規模は2025年に6,840万米ドルです。

2030年までの医療機器修理ソフトウェアの予測CAGRはどのくらいですか?

市場は2025年から2030年にかけて9.30%のCAGRで成長すると予測されています。

メンテナンスソフトウェアの採用において最も急速に拡大している地域はどこですか?

アジア太平洋は2030年にかけて13.9%のCAGRで最高の成長を記録しています。

独立系サービス組織が注目を集めている理由は何ですか?

独立系サービス組織は20〜30%のコスト削減とマルチベンダーの専門知識を提供し、ソフトウェア支出において17.5%のCAGRを牽引しています。

AIアナリティクスはどのように機器の稼働率を向上させていますか?

予知アルゴリズムはダウンタイムを最大35%削減し、資産寿命を15〜20%延ばし、価値基盤型償還目標を直接支援しています。

購買者の好みを再形成している展開トレンドは何ですか?

クラウド/SaaSプラットフォームは19.3%のCAGRで成長しており、サブスクリプション価格設定とシームレスなアップデートにより、レガシーオンプレミスインストールを凌駕しつつあります。

最終更新日: