法的請求書審査ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

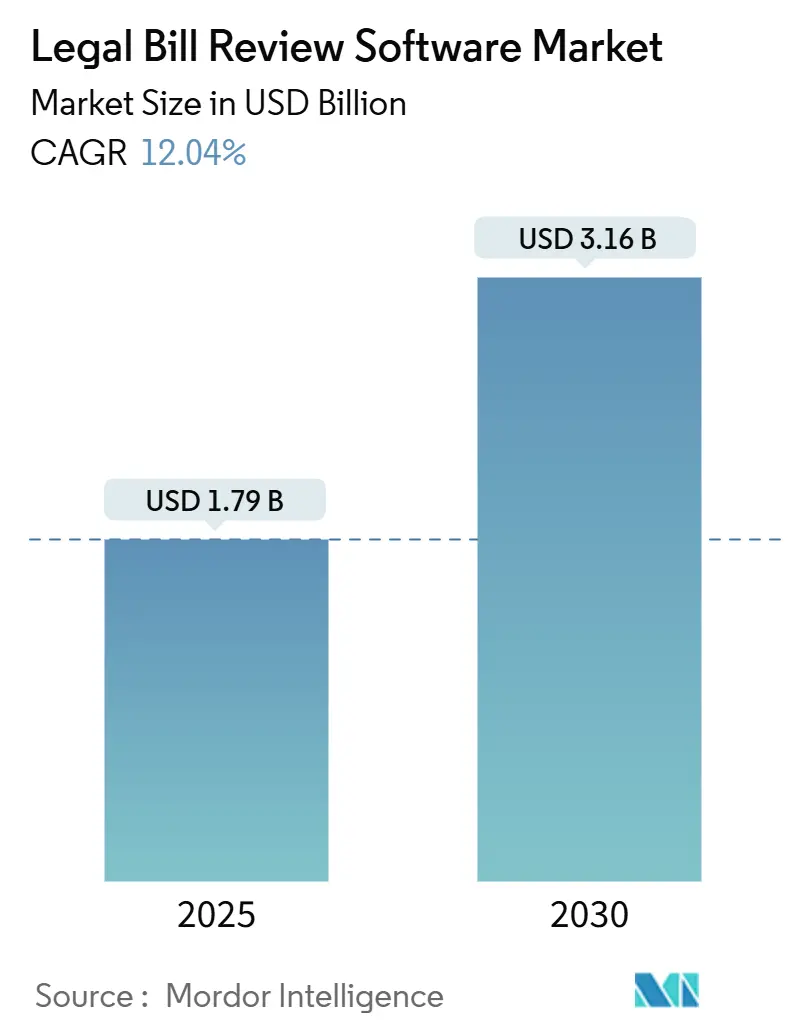

| 市場規模 (2025) | 1.79 十億米ドル |

| 市場規模 (2030) | 3.16 十億米ドル |

| 成長率 (2025 - 2030) | 12.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる法的請求書審査ソフトウェア市場分析

法的請求書審査ソフトウェア市場規模は2025年にUSD 17億9,000万であり、12.04%のCAGRで成長し、2030年までにUSD 31億6,000万に達すると予測されています。これは法務オペレーションの継続的なデジタル化と、分析主導の支出管理の採用を反映しています。企業法務部門がリアルタイムのコスト透明性を求め、保険会社がソーシャルインフレに直面し、法律事務所が競争的な調達プロセスにおいて利益率を守ろうとしているため、需要は加速しています。クラウドネイティブアーキテクチャ、人工知能を活用した異常検知、シームレスなERPインテグレーションが現在の基本機能セットを形成しており、購買者の関心は単純な請求書ルーティングから予測的な予算管理とパフォーマンスベンチマークへとシフトしています。セキュアなクラウド提供と設定可能なワークフローエンジンを組み合わせたベンダーは、電子請求、案件管理、分析の融合から利益を得ており、ニッチなプロバイダーは保険クレーム分類体系などの垂直特化型コンテンツによってシェアを獲得しています。地域別の成長パターンはアジア太平洋地域に有利であり、新興の企業法務機能がレガシーのオンプレミスシステムを飛び越え、初期インフラ支出を最小化するサブスクリプションモデルを採用しています。

主要レポートのポイント

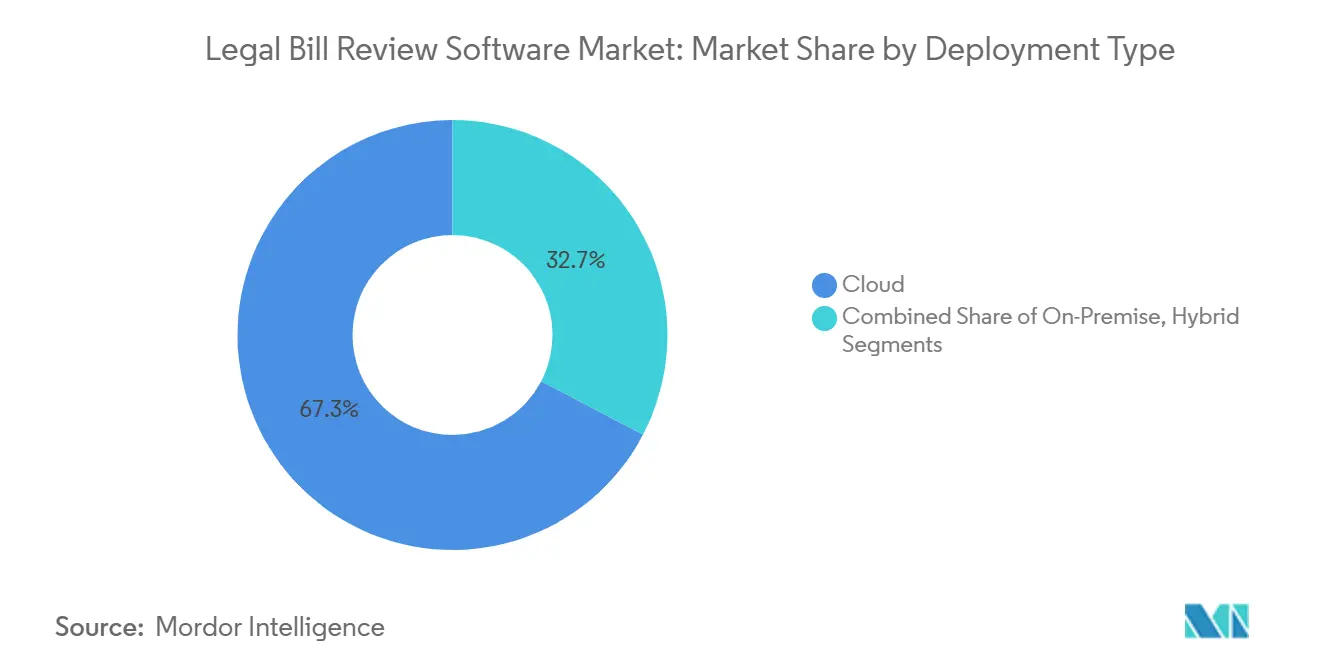

- 展開タイプ別では、クラウドソリューションが2024年の法的請求書審査ソフトウェア市場シェアの67.34%を占め、ハイブリッドモデルは2030年までに13.81%の最高CAGRを記録すると予測されています。

- 組織規模別では、大企業が2024年の法的請求書審査ソフトウェア市場規模の58.46%のシェアを保有し、中小企業は2030年までに12.43%のCAGRで成長すると予測されています。

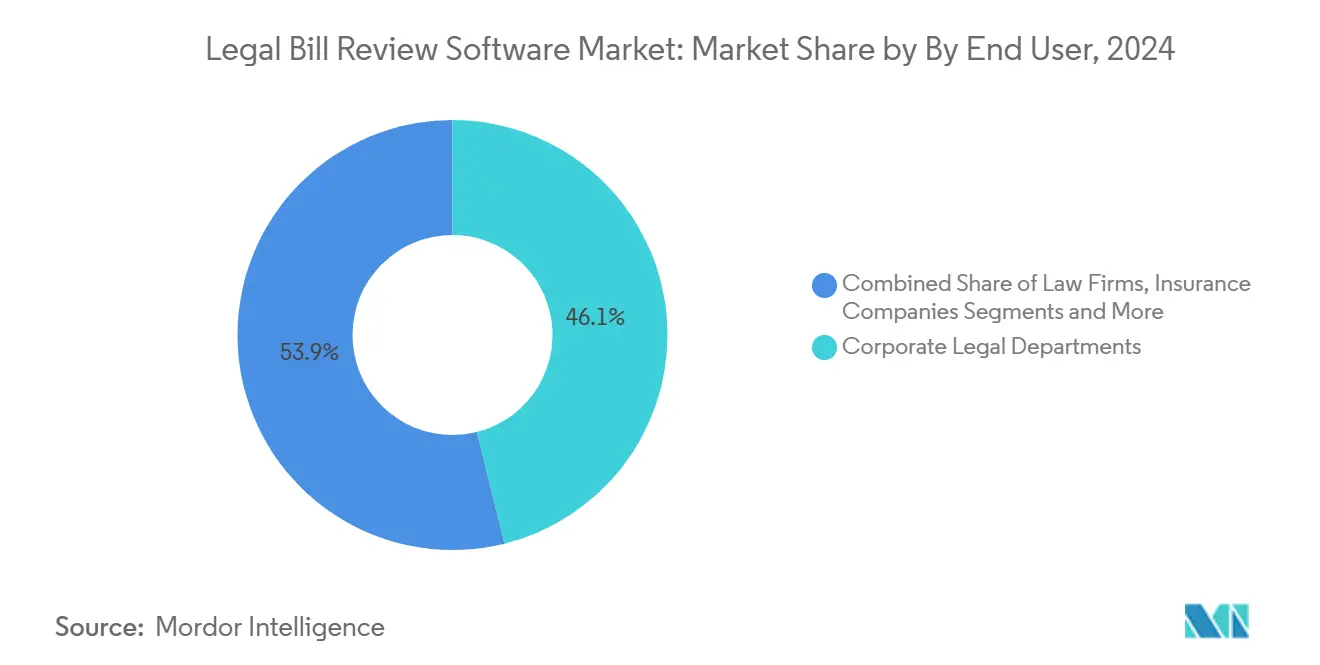

- エンドユーザー別では、企業法務部門が2024年の法的請求書審査ソフトウェア市場シェアの46.12%を占め、保険会社は2030年までに14.02%のCAGRで拡大すると予測されています。

- アプリケーション別では、請求書自動化が2024年の法的請求書審査ソフトウェア市場規模の39.28%のシェアを占め、分析プラットフォームは2024年から2030年にかけて13.61%のCAGRで成長すると予測されています。

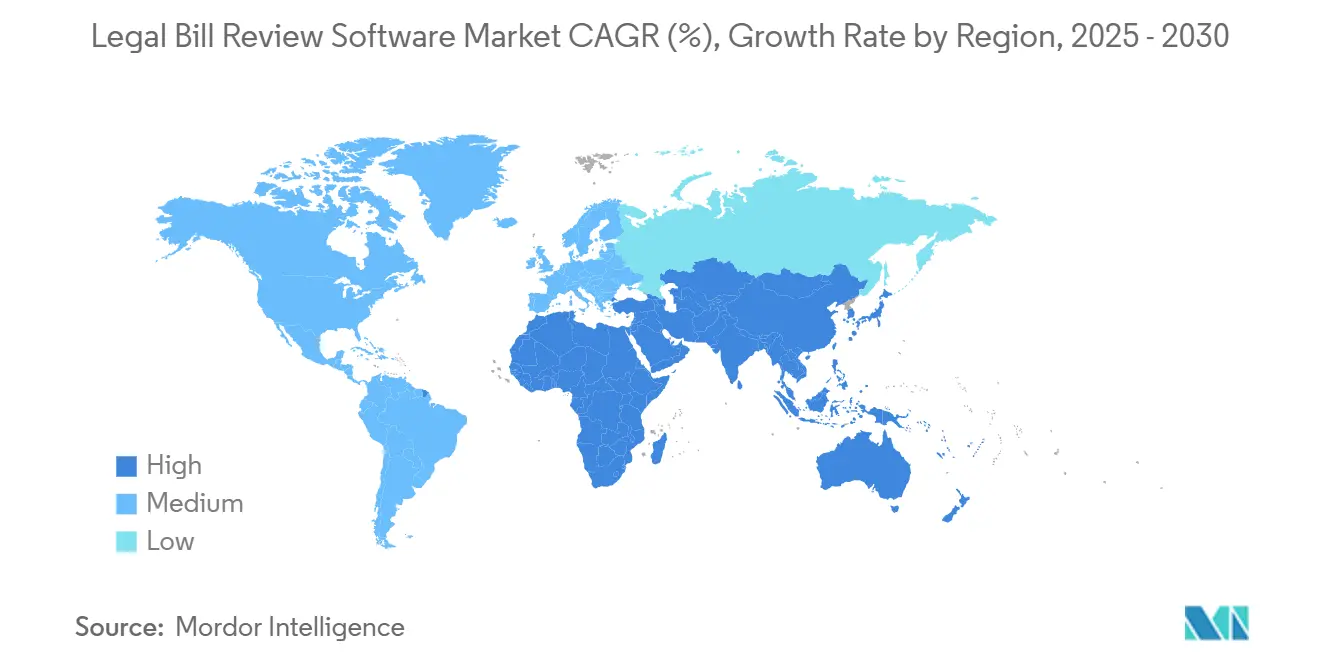

- 地域別では、北米が2024年に41.64%の収益シェアを維持し、アジア太平洋地域は2025年から2030年にかけて最速の12.92%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の法的請求書審査ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブ企業法務管理プラットフォームの採用加速 | +3.20% | グローバル、北米と欧州が先行 | 中期(2〜4年) |

| 企業法務部門における社外弁護士費用管理への圧力増大 | +2.80% | グローバル、特に北米と欧州 | 短期(2年以内) |

| 価値基準報酬体系およびAFAへのシフト | +2.10% | 北米と欧州が中核、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| AI活用請求書異常検知の統合 | +1.90% | グローバル、先進市場での早期採用 | 長期(4年以上) |

| 中堅企業における法務オペレーション機能の拡大 | +1.40% | 北米と欧州、アジア太平洋地域が新興 | 中期(2〜4年) |

| 法的支出透明性に関する規制審査の強化 | +0.60% | 欧州と北米、グローバルへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブ企業法務管理プラットフォームの採用加速

クラウドベースの法律テクノロジーは現在、リモートコラボレーション、常時最新のソフトウェアビルド、訴訟急増時の請求書量に対応する弾力的なコンピューティングを支えています。世界の法律事務所の4分の3が、インフラコストの低減と最新の財務スタックとの容易な統合を理由に、コアの請求プロセスをサービスとしてのソフトウェア(SaaS)へ移行しています。トップクラスの事務所は、案件データ、支出ダッシュボード、予測アラートを単一インターフェースに統合するクラウドコネクターを優先し、パートナーがクライアント予算をリアルタイムで管理できるようにしています。豊富なAPIエコシステムは、契約審査、コンプライアンス審査、ベンダーポータルのプラグインを容易にし、ポイントツールよりもプラットフォームを好むCIOの間で法的請求書審査ソフトウェアの市場訴求力を高めています。機械学習モデルは大規模なトレーニングデータセットと継続的なバージョン更新を必要とするため、クラウドアーキテクチャは正確な予測に必要なスケールと継続的な改善サイクルを提供し、オンプレミス設置と比較して総所有コストを削減します。このシフトはまた、新しい管轄区域を物理的なサーバーを必要とせずテナントレベルの設定で有効化できるため、グローバル展開を加速させます。

企業法務部門における社外弁護士費用管理への圧力増大

2024年以降、財務責任者が法的コストの増加を全社的なコスト抑制プログラムと比較するようになり、取締役会レベルの監視が強化されています。部門の約9割が、案件の複雑性が増す中でも法律事務所への請求書を横ばいに抑えるよう義務付けられており、ブロック請求、過剰なパートナー時間、未承認の立替費用にフラグを立てる自動検証エンジンの採用を促進しています。早期採用者は、レートカードと過去の案件予算を相互参照するAIモデルによって明らかになった請求エラーの修正を通じて、主に初年度に二桁の節約を記録しました。リアルタイムダッシュボードは、法務オペレーションチームが請求書が買掛金に到達する前に対応できる差異アラートを表示し、四半期末の償却につながっていた歴史的な遅延を解消します。社外弁護士ガイドラインはより詳細になり、ソフトウェアが自動的に適用する記述規則とタスクベースの請求コードが組み込まれています。その結果生まれる透明性は調達交渉を強化し、固定価格の業務範囲設定のための正確なベースラインが存在するため、代替報酬体系のパイロットをサポートします。

価値基準報酬体系およびAFAへのシフト

固定、成功報酬、混合レートの取引の成長は2024年に転換点に達し、Fortune 500の法務部門の65%が定型業務において時間単位の委任よりも多くのAFAを報告しています。高度な請求エンジンは現在、フェーズ全体にわたって定額料金を配分し、成果指標を付加し、マイルストーンが達成された際のパフォーマンスボーナスを計算します。標準的なタイム入力ツール内にAFAトラッキングを統合した法律事務所は、クライアント満足度の向上と安定した利益率を報告しており、このモデルの実行可能性を証明しています。[1]アメリカ法曹協会。「法律テクノロジー調査2024」、americanbar.org 正確なデータ取得が重要であり、ソフトウェアは交渉されたキャップと実際のリソース配分を照合し、シャドーレートを按分し、パートナーに収益性分析を提示する必要があります。企業の購買者はこのインサイトを活用して業務範囲を微調整し、優れた価値提供スコアを持つ事務所に案件をシフトさせ、時間ではなく効率性に基づく競争を強化します。上場企業を監督する規制機関はAFA開示をますます要求しており、コンプライアントな部門に評判上の優位性を与えています。

AI活用請求書異常検知の統合

自然言語処理は現在、記述ブロックを解析して曖昧な記述にフラグを立て、重複タスクを検出し、大規模に不適合な出張費用を強調表示します。機械学習は数千の案件にわたって弁護士の行動をベースライン化し、事務的なタスクへのパートナーレベルの時間などの逸脱を検出します。ベンダーは人間によるレビュー時間の60%削減を主張し、パラリーガルのリソースをより高付加価値の分析業務に転換しています。予測モジュールは過去のパターンに基づいて案件コストをシミュレートし、予算が超過する前に弁護士に警告します。保険会社はこれらの予測をクレームシステムと統合して準備金をより早期に配分し、コンバインドレシオと資本計画を改善します。継続的な学習ループは記録されたすべての修正でモデルを再トレーニングするため、手動のルールメンテナンスなしに検出精度が時間とともに向上します。AIの説明可能性が進歩するにつれて、監査チームと規制当局はアルゴリズムによる決定への信頼を高め、ブラックボックスリスクスコアリングに対する以前の懐疑論に対処します。

機密請求データの共有に関するデータセキュリティの懸念

2024年の高プロファイルなランサムウェア攻撃が機密請求書リポジトリを露出させ、リスク回避型の事務所がクラウド移行を再評価するよう促しました。法律倫理規則は弁護士にベンダーの安全対策を検証する義務を課しているため、プロバイダーはゼロ知識暗号化、データローカライゼーション、SOC 2 Type II認証に投資して購買者を安心させています。欧州の顧客は、侵害通知期間、監査証跡、データ主体の権利をカバーする明示的なGDPRコンプライアンス条項を要求します。使用中の暗号化技術とプライベートクラウド展開は、国家安全保障および製薬クライアントの不安を軽減します。保険会社は検証済みのセキュリティ管理を条件にサイバーポリシーを引き受けており、認証を競争上の必要条件にしています。懸念は短期的に意思決定を遅らせますが、独立したペネトレーションテストレポートと透明なセキュリティロードマップが購買者の摩擦を軽減しており、特に予算がすでにセキュアなSaaSサブスクリプションに充当できるレガシーハードウェアのアップグレードを計上している場合はなおさらです。

伝統的な法律事務所における変化への抵抗

パートナーシップ構造は、手動プロセスを完成させ、請求の透明性がクライアントとのレバレッジを損なうことを恐れるシニア弁護士に制御を集中させます。小規模な事務所は社内ITの人材が不足していることが多く、設定の複雑さに関する懸念を増幅させます。導入成功事例は、段階的な展開、明確なKPI目標、採用マイルストーンとパートナー報酬を一致させる財務的インセンティブを強調しています。ベンダーは現在、ベストプラクティスのルールライブラリを事前設定して稼働サイクルを数週間に短縮し、長期的な混乱という見方に対抗しています。若手アソシエイトは、深夜の請求書レビューを排除して実質的な法的分析に労力を向けるための自動化を推進しており、事務所文化をゆっくりと変えています。弁護士会や法律テクノロジーフォーラムによる教育プログラムは、テンプレート、チェックリスト、継続法律教育クレジットを提供し、認識されている学習曲線を下げています。著名な事務所がクライアントへのプレゼンテーションで効率性の向上を誇示するにつれて、現状維持派に対する競争圧力が高まり、近代化しなければパネルから除外されるリスクが生じます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドの優位性がインテグレーションを加速

クラウドセグメントは2024年の法的請求書審査ソフトウェア市場収益の67.34%を占め、新規プロジェクトにおける優先展開モデルとしての地位を確立しています。法的請求書審査ソフトウェア市場において、クラウドプラットフォームは13.81%のCAGRを記録すると予測されており、組織がサブスクリプション価格と弾力的なスケーリングを求めて老朽化したオンプレミスモジュールを廃止するにつれてリードを拡大しています。早期採用者は、特に国境を越えたクライアントチームを拡大する法律事務所にとって、より迅速な導入サイクル、自動的な機能アップグレード、組み込みの災害復旧を主要な利点として挙げています。データ主権またはエアギャップアーカイブが必須の場合はハイブリッドアプローチが依然として有効であり、ベンダーはリージョンベースのテナンシーと、機密添付ファイルをローカルにキャッシュしながら分析エンジンがクラウドで動作するオンプレミスゲートウェイで対応しています。高度なAPIフレームワークはシングルサインオン、財務システム同期、契約ライフサイクルトリガーを可能にし、統合された法的支出管理センターを構築します。

クラウドの普及はAIの成熟度も促進します。アルゴリズムがマルチテナントトラフィックから収集された集約・匿名化されたデータセットでトレーニングされ、堅牢な異常ライブラリとベンチマーク料金曲線を生成するためです。予測モジュールが改善されるにつれて、購買委員会は優れた予測精度を活用する競合他社に遅れをとるコストを検討します。オンプレミス環境は機密案件を扱う政府機関を引き付け続けていますが、そのような購買者でさえ主権データセンター内のプライベートクラウドブループリントをますます採用しています。地域の規制が需要を形成しており、欧州のプロジェクトはより多くのワークロードを移行する前にGDPR監査者を満足させるためにハイブリッドの概念実証から始まることが多いです。予測期間にわたって、クラウドユニットコストの低下とカーボンニュートラルなデータセンターへのコミットメントが、クラウド採用の環境・社会・ガバナンスの観点を強化し、市場支配に向けた軌道を強固にします。

注記: 個別セグメントのシェアはレポート購入後に入手可能

組織規模別:中小企業が民主化を推進

大企業は歴史的に機能ロードマップを主導し、エンタープライズライセンス契約を交渉しており、2024年収益への58.46%の貢献に結実しています。これらの企業は、調達、買掛金、ベンダーリスクモジュールを統合するより広範な支出管理プログラム内に法的請求書審査ソフトウェア市場シェアを組み込んでいます。しかし、最も急速な拡大は中小企業で起きており、ユーザーエクスペリエンス志向のベンダーがガイド付きオンボーディングを備えた段階的なパッケージを提供するにつれて、12.43%のCAGRが機能格差を縮小しています。請求書量に合わせたサブスクリプションモデルは急峻な初期費用を排除し、中堅製造業者、テクノロジースタートアップ、地域保険会社の財務管理者が資本支出なしにエンタープライズグレードの分析をパイロット導入できるようにしています。

民主化のトレンドは、複数の中小企業の法務オペレーションを管理し、モバイルデバイスからアクセス可能な直感的な請求書審査ダッシュボードを求める外部弁護士によるフラクショナル法務顧問サービスの台頭と一致しています。セルフサービストライアル、透明な価格ページ、アプリ内チュートリアルなどのプロダクト主導の成長戦術がバイラル採用を加速させ、かつて大規模なITチームに限定されていた統合障壁を取り除くプラグアンドプレイコネクターを備えたマーケットプレイスが統合の障害を解消します。中小企業の事例研究が15%のコスト削減と迅速な発生主義報告を示すにつれて、取締役会メンバーはますます請求書審査ツールを任意のアップグレードではなく不可欠な管理手段と見なすようになり、持続的なカテゴリー普及を確保しています。

エンドユーザー別:保険セクターが成長リーダーとして台頭

企業法務部門は46.12%の市場シェアで最大の構成要素であり続け、プラットフォームを活用して法的支出を企業パフォーマンス指標およびサーベンス・オクスリー法の監査要件と整合させています。[2]Wolters Kluwer、「CCH Axcess法律テクノロジープラットフォーム」、wolterskluwer.com しかし保険会社が成長ペースを設定しており、クレームインフレの圧力が保険種目、請求者の属性、管轄区域別の弁護士費用の詳細な追跡を強制するため、14.02%のCAGRを記録しています。法的請求書審査ソフトウェア市場規模は、毎月数万件のパネル弁護士請求書を処理する保険会社内で拡大し続けており、準備金の正確性と保険局ガイドラインへのコンプライアンスのために自動化が不可欠となっています。

保険会社は業界固有の訴訟コードに調整されたルールエンジンを優先し、コアクレームプラットフォームと出力を統合して予測的な準備金調整をトリガーします。医療や金融サービスなど他の業種の企業購買者は、手数料回収と患者和解紛争における透明性に関する規制要求を満たすためにこれらのワークフローを模倣しています。法律事務所は、案件予算とガイドラインコンプライアンス統計をクライアントに公開する組み込みポータルを採用し、パネル審査時に事務所を差別化する協調的なコスト管理を強化しています。政府機関は遅れをとっていますが、公的説明責任イニシアチブが勢いを増すにつれて段階的な採用を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:分析が支出管理を再構築

請求書自動化は2024年に39.28%の収益を維持しており、デジタル取り込み、LEDES検証、タスクコード適用が入門レベルの必需品であることを示しています。しかし、分析・レポートアプリケーションは13.61%のCAGRで他のすべてを上回っており、事務的な効率性だけでなく価値志向のインサイトへの戦略的な転換を反映しています。予測分析の法的請求書審査ソフトウェア市場規模は拡大しており、財務リーダーが異なる人員配置の前提や和解経路の下での予算影響を定量化するシナリオモデリングを求めているためです。

現代のスイートは、料金ドライバーを明らかにしパネル弁護士のRFPスコアリングに情報を提供する案件レベルのダッシュボード、コホートベンチマーク、トレンド可視化をバンドルしています。コンプライアンス管理モジュールは、管轄区域が透明性を法制化するにつれてエスカレートしており、自動監査エクスポートのために法定データポイントを請求書オブジェクトに埋め込む必要があります。予算予測エンジンは過去の請求書データと機械学習を融合させて消費率を推定し、エクスポージャーを上限に抑える可能性が高い料金体系を提案します。AIフィードバックループが反復するにつれて精度が向上し、リスク回避型の部門がより多くの支出を事後監査ではなく積極的な管理下に置くよう促します。

地域分析

北米は2024年収益の41.64%を占め、高度な法務オペレーション、SEC報告義務、導入リスクを低減する密なベンダーエコシステムに支えられています。米国企業は請求書審査指標を企業パフォーマンスダッシュボードに組み込み、カナダ企業は二言語インターフェースを活用して国境を越えた案件を管理しています。クラウドの準備態勢と積極的な調達により、3〜5年ごとにテクノロジーの更新サイクルが確保され、インストールベースが成熟しても代替需要が持続します。

欧州はGDPRとESGフレームワークが支出透明性と監査証跡の要件を強化するにつれて重要性を維持しており、詳細なアクセス制御と不変のログを提供するシステムへのアップグレードを促しています。[3]欧州委員会、「GDPRコンプライアンス要件」、ec.europa.eu ブレグジット後の通貨変動は、多国籍企業の連結報告をサポートするためにGBPとEURで同時に案件コストを計算するマルチ通貨請求エンジンへの関心を高めています。ベンダー競争は、大陸の異質なデータ主権の義務に対応するためのローカライズされたサポートとデータ居住保証に焦点を当てています。

アジア太平洋地域は最速の12.92%のCAGRを記録しており、新興経済国がデジタル法務インフラを急速に整備し、多国籍企業がシンガポール、バンガロール、マニラに共有サービスハブを拡大しているためです。日本とオーストラリアの早期採用者は、国境を越えた請求書交換を合理化する地域全体の標準を推進し、中国とインドのコングロマリットは急速に増加する訴訟コストを抑制するためにAI支出予測を優先しています。政府のデジタル裁判所プログラムは、案件期間と結果確率の分析に供給される請求データへの付随的な需要を生み出し、請求書審査プラットフォームを司法近代化の不可欠な要素として位置付けています。

競合環境

市場は中程度に分散しています。ProfitSolvのUSD 10億の売却は、規模とクロスセルの可能性に置かれるプレミアムを示しました。MitratechやWolters Kluwer等の戦略的買収者は、ワークフロー自動化を提供するか中堅市場参入を促進するタックイン買収を追求し、プライベートエクイティ支援の挑戦者はAI研究に資金を投じて既存企業を追い越そうとしています。ベンダーはネイティブERPコネクター、ISO 27001認証、価格交渉を支える独自のベンチマークデータセットによって差別化しています。

ハイパースケーラーとのパートナーシップは高度なAIアクセラレーターと地域データセンターへのアクセスを解放し、パフォーマンスと主権の両方の懸念に対応しています。競争圧力は透明なロードマップを促進し、四半期ごとのリリースで音声起動による請求書取り込みやESG支出タグ付けなどの機能が追加されています。

垂直特化は商品化に対するヘッジとして台頭しており、保険会社は訴訟コード分類体系を求め、公共部門の購買者は調達グレードの監査ログを要求します。複雑な承認ワークフローが隣接システムに組み込まれると切り替えコストが実質的になるため、価格競争は抑制されたままです。

法的請求書審査ソフトウェア業界リーダー

Wolters Kluwer N.V.

Mitratech Holdings Inc.

Brightflag Inc.

Onit Inc.

LexisNexis Legal and Professional (RELX PLC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Thomson Reutersは機械学習インフラへのUSD 2,500万の投資後、Legal Trackerに予測的な予算予測と自動AFA最適化を追加して拡張しました。

- 2025年1月:Wolters KluwerはSME機能を強化するためにUSD 1億5,000万で中堅法務オペレーションベンダーを買収しました。

- 2024年10月:Wolters KluwerはUSD 1,500万の研究開発イニシアチブとして、CCH Axcess内にAI異常検知と支出分析のアップグレードを展開しました。

- 2024年9月:MitratechはCounselGOを買収し、AFAマネジメントとコンプライアンスダッシュボードをスイートに追加しました。

世界の法的請求書審査ソフトウェア市場レポートの調査範囲

| クラウド |

| オンプレミス |

| ハイブリッド |

| 中小企業 |

| 大企業 |

| 法律事務所 |

| 企業法務部門 |

| 政府・公共部門 |

| 保険会社 |

| その他のエンドユーザー |

| 請求書処理自動化 |

| 支出管理 |

| コンプライアンス管理 |

| 予算予測 |

| 分析・レポート |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| 展開タイプ別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー別 | 法律事務所 | |

| 企業法務部門 | ||

| 政府・公共部門 | ||

| 保険会社 | ||

| その他のエンドユーザー | ||

| アプリケーション別 | 請求書処理自動化 | |

| 支出管理 | ||

| コンプライアンス管理 | ||

| 予算予測 | ||

| 分析・レポート | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2030年における法的請求書審査ソフトウェアの予測市場価値は?

市場価値は12.04%のCAGRで成長し、2030年までにUSD 31億6,000万に達すると予測されています。

将来の購買を支配すると予想される展開モデルは?

クラウドプラットフォームは2024年にすでに67.34%のシェアを保有し、13.81%のCAGRで拡大しており、リードをさらに広げると予測されています。

保険会社が法的請求書審査ツールを急速に採用している理由は?

ソーシャルインフレとクレーム管理の精査が、保険会社が管轄区域をまたいだ詳細なコスト分析を必要とするため、このセクターの14.02%のCAGRを牽引しています。

AIは法的請求書審査の精度をどのように向上させるか?

機械学習モデルは重複請求と不適合な記載を特定し、手動レビューの労力を最大60%削減しながらエラー検出を向上させます。

市場成長の最大の抑制要因は何か?

機密請求情報のクラウドストレージに関するデータセキュリティへの懸念が主要な逆風であり、特に欧州と北米で顕著です。

最も急速な拡大機会を提供する地域はどこか?

アジア太平洋地域は、企業が法務サービスをデジタル化し代替報酬体系を採用するにつれて、12.92%のCAGRが見込まれています。

最終更新日: