オンラインセラピーサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

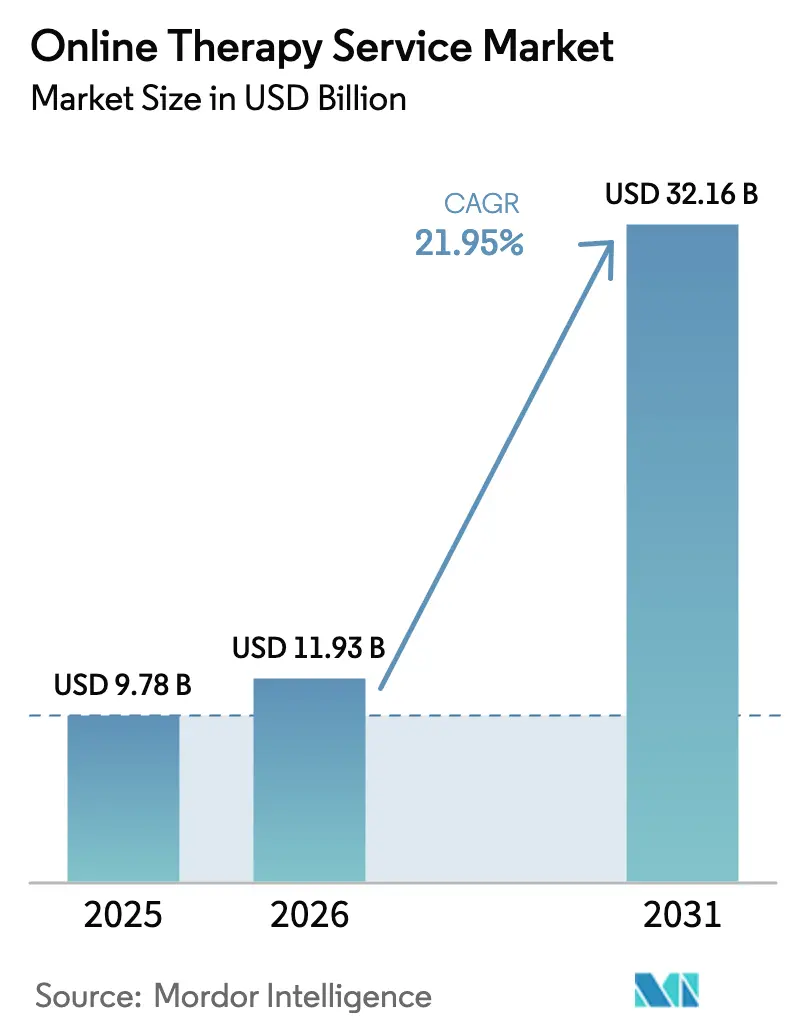

| 市場規模 (2026) | 11.93 十億米ドル |

| 市場規模 (2031) | 32.16 十億米ドル |

| 成長率 (2026 - 2031) | 21.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンラインセラピーサービス市場分析

オンラインセラピーサービス市場規模は2025年に97億8,000万米ドルと評価され、2026年の119億3,000万米ドルから2031年には321億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)において年平均成長率21.95%で成長します。

メンタルヘルス有病率の上昇、スマートフォンの急速な普及、償還同等性の拡大、および完全規制された処方デジタル治療薬の登場が需要を押し上げています。RejoyおよびDaylightRxに対するFDAの認可などの規制上のマイルストーンは、ソフトウェアベースの介入に対する制度的信頼を示しています。デジタルメンタルヘルスデバイスに対するメディケアの新たな支払いコードは支払者側の障壁を低下させ、プロバイダーに持続可能な経済基盤をもたらします。同時に、没入型バーチャルリアリティ(VR)エクスポージャーツール、AI駆動のトリアージエンジン、多言語対話型インターフェースがエンゲージメントを再定義しており、企業の従業員支援プログラム(EAP)は生産性分析を活用してより大きな予算を正当化しています。BetterHelpに対するFTC措置がデータプライバシーリスクを浮き彫りにした後もコンプライアンスの緊急性は高いままですが、堅牢な暗号化標準と動的同意ポータルが患者の信頼を強化しています。

主要レポートの要点

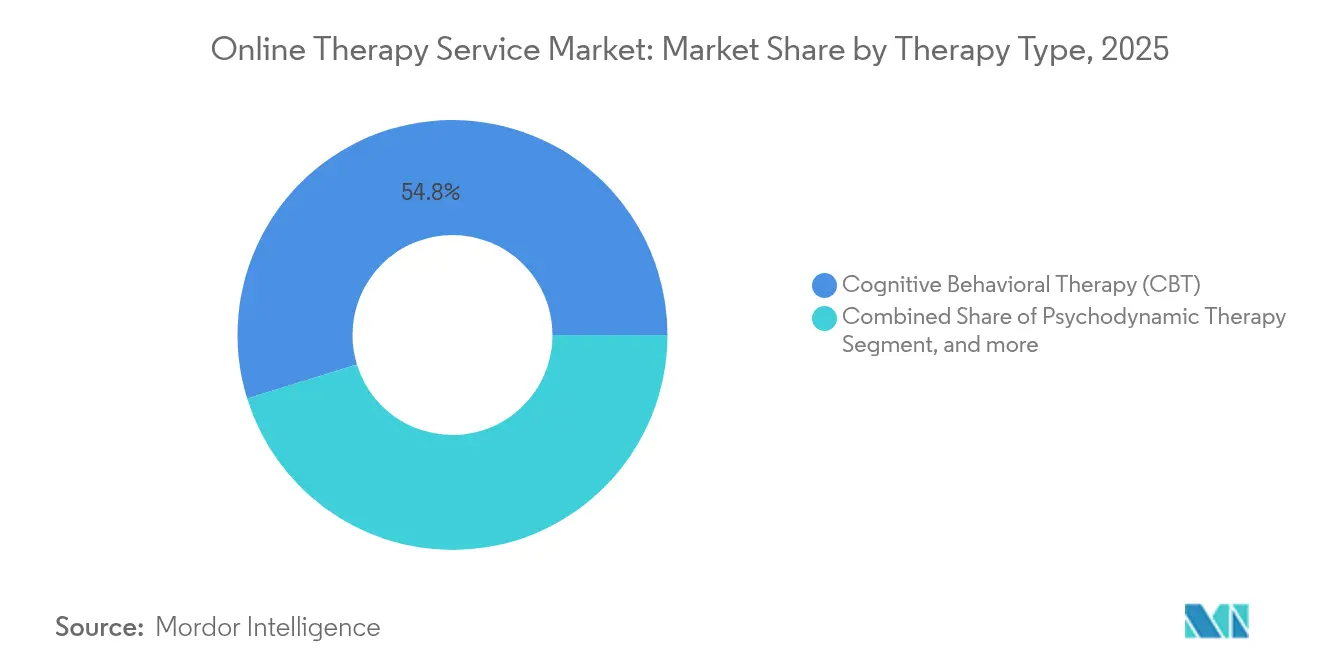

- 療法タイプ別では、認知行動療法が2025年に54.78%の収益シェアをリードし、一方でVRベースのエクスポージャーおよびその他の新興モダリティは2031年までに年平均成長率24.02%で拡大する見込みです。

- 提供プラットフォーム別では、モバイルアプリサービスが2025年のオンラインセラピーサービス市場シェアの26.32%を占め、AIチャットボット主導のハイブリッドモデルが2031年までに25.85%という最高の予測年平均成長率を記録しています。

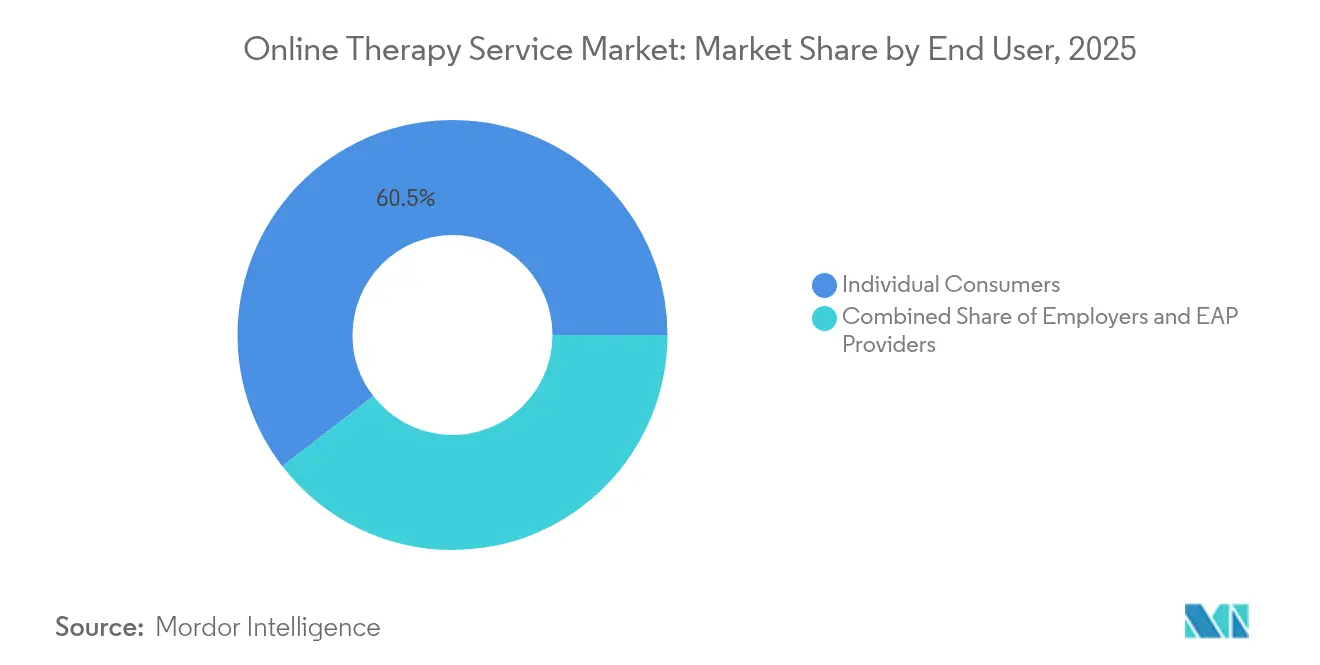

- エンドユーザー別では、個人消費者が2025年収益の60.46%を占めていますが、雇用主およびEAPプロバイダーは予測期間において22.15%の年平均成長率を示しています。

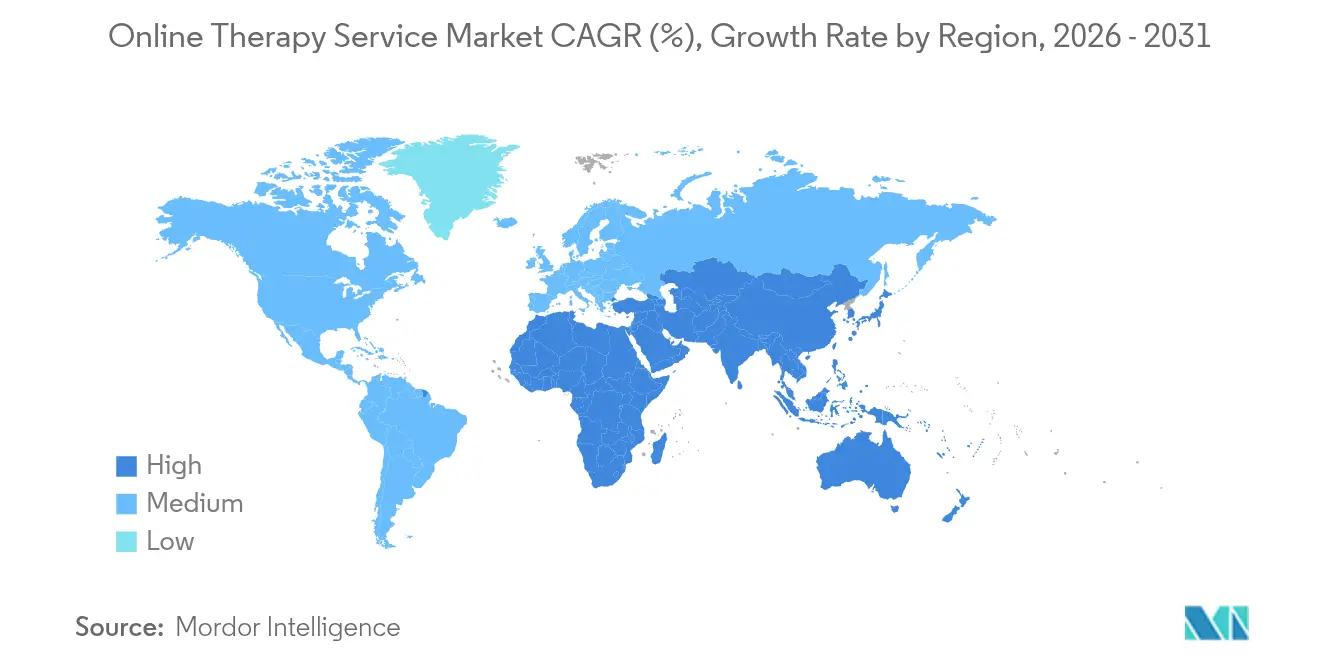

- 地域別では、北米が2025年収益の38.66%を占め、アジア太平洋は2031年までに27.20%の年平均成長率を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオンラインセラピーサービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メンタルヘルス障害の有病率の上昇 | +4.2% | グローバル(北米および欧州で顕著) | 長期(4年以上) |

| 技術およびスマートフォン普及率の向上 | +3.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 償還同等性の拡大と提供コストの低下 | +3.1% | 北米およびEU、オーストラリアでの早期採用 | 中期(2〜4年) |

| 生産性分析に連動した企業EAP需要 | +2.9% | 北米、アジア太平洋の企業へ拡大 | 短期(2年以内) |

| AI駆動のパーソナライズド療法およびトリアージエンジン | +4.5% | グローバル、北米および中国が主導 | 長期(4年以上) |

| ディアスポラ市場に対応した多言語プラットフォーム | +2.1% | グローバル、多文化都市圏に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

メンタルヘルス障害の有病率の上昇

世界保健機関はCOVID-19後に不安症およびうつ病の症例が25%増加したことを確認しており、この変化は2025年も継続しています。[1]世界保健機関、「COVID-19パンデミックが不安症とうつ病を25%増加させる」、who.int米国では、CuraLincが85,000人のスクリーニング対象従業員のうち42%が介入前に臨床的不安症を示し、影響を受けた各労働者が月に64.4時間の生産的時間を失っていることを明らかにしました。これらの数値は、政策立案者、支払者、雇用主が地理的範囲に制限なく急増する需要に対応できるスケーラブルなオンラインソリューションへと向かう動機となっています。

技術およびスマートフォン普及率の向上

アジア太平洋地域には18億人のモバイル加入者が存在し、人口普及率63%、モバイルインターネットアクセス率51%に相当し、療法アプリへの即座のゲートウェイを提供しています。[2]GSMA、「モバイルエコノミー アジア太平洋 2024」、gsma.com第5世代ネットワークとエッジコンピューティングはレイテンシを大幅に削減し、ウェアラブルが収集するバイオメトリクスフィードバックにリアルタイムで適応するVRエクスポージャープログラムを可能にします。カーネギーメロン大学は、VRストレス管理シミュレーションを使用した参加者が自己認識を向上させ、より現実的な将来のアバターで実践を継続する意向を示したと報告しています。[3]カーネギーメロン大学、「ストレス管理のための没入型VR」、cmu.eduWysaによる20言語にわたる多言語安全性研究は、かつてアクセスを制限していた文化的・言語的障壁に対処しています。帯域幅が改善されるにつれ、新興経済国はデスクトップ時代の制約を飛び越え、高度なモダリティを即座に採用できるようになります。

償還同等性の拡大と提供コストの低下

メディケアは2025年から始まるデジタルメンタルヘルスデバイスに対する3つの恒久的な支払いコードを導入し、採用の主要障壁を取り除きました。UnitedHealthcareは音声のみのセッションおよびリモートモニタリングへの補償を拡大し、償還可能なサービスのリストを広げました。コスト動態はオンラインチャネルに有利であり、施設の間接費を排除し、無断欠席率を低下させ、セラピストのキャパシティを高める非同期タッチポイントを可能にします。大手プロバイダーは保険対応のスタートアップを買収して補償オプションを統合し始めており、TeladocはUpLiftを3,000万米ドルで買収して現金払いユーザーを保険加入会員に転換し、会員在籍期間を30%延長することを目指しています。州レベルのテレヘルス同等性法は現在、米国のほとんどの管轄区域に及んでおり、持続的な成長を支えています。

生産性分析に連動した企業EAP需要

現代のEAPは臨床ケアと欠勤、プレゼンティーイズム、離職リスクを分離するダッシュボードを組み合わせています。85,000件の従業員事例の査読済み分析では、EAP関与後に不安症の78%、うつ病の87%が回復し、定量化可能な価値が確認されました。ジョンズホプキンスヘルスケアはアプリベースの評価を通じて56,442人のスタッフをスクリーニングし、418人の高リスク個人をケアコンシェルジュサポートに誘導し、大規模なトリアージを実証しました。学術的レビューでは、EAPの投資収益率は支出1ドルあたり5.17〜6.47米ドルと試算されています。アジア太平洋地域の調査では、利用可能なEAPツールについて認識している従業員はわずか29%であり、身近なモバイルチャネルを通じたアウトリーチの余地が大きいことを示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセキュリティおよびプライバシーコンプライアンスの障壁 | -2.8% | グローバル(EUおよび北米で顕著) | 短期(2年以内) |

| 不均一な償還および規制の断片化 | -3.2% | グローバル、管轄区域によって異なる | 中期(2〜4年) |

| 国境を越えたライセンスおよび資格相互認証のギャップ | -1.9% | 国際市場、米国州際通商 | 長期(4年以上) |

| デジタル疲労によるセッション継続率の低下 | -2.1% | グローバル、先進国市場でより顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびプライバシーコンプライアンスの障壁

FTCはBetterHelpが保護された健康情報をサードパーティの広告主と共有したとして780万米ドルの罰金を科し、この事例が同意管理と暗号化に対する業界の注目を高めました。メンタルヘルスプラットフォームは、摩擦のないユーザーオンボーディングを提供しながら、HIPAA、GDPRおよび州法の寄せ集めを調整しなければなりません。調査では、消費者の73%がメンタルヘルスアプリを選択する際の最優先基準としてプライバシーを挙げています。コンプライアンスには、業務提携契約、インシデント対応計画、定期的なペネトレーションテストが必要です。中小企業は24時間体制のセキュリティ運用のための資本が不足していることが多く、競争上の優位性が資金力のある既存企業に傾いています。

不均一な償還・規制の断片化

セラピストは依然として州ごとのライセンス要件に対応しなければならず、PSYPACTは相互認証を緩和しているものの、非加盟州ではギャップが残っています。国際的には、17カ国がパンデミック中に特別なテレ精神医学規則を導入しましたが、その多くは2025年に失効するか再交渉が必要です。中国はインターネット診断を認可病院を通じた慢性疾患のフォローアップ訪問のみに許可しており、地域的な規制枠組みの複雑さを示しています。支払者のポリシーはメディケアのリーダーシップにもかかわらず一貫性を欠いており、一部の民間保険会社は依然として同期チャットやデジタル処方を除外しており、請求リスクを生じさせています。これらの不一致は管理上の負担を増大させ、本来スケーラブルなプラットフォームの拡大を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

療法タイプ別:デジタル認知行動療法が依然として主導するが、VRが勢いを牽引

認知行動療法のオンラインセラピーサービス市場規模は2025年の総収益の54.78%を占めました。VRベースのエクスポージャーソリューションはより小さなベースを持ちながらも、モダリティの中で最高となる予測年平均成長率24.02%を記録しています。認知行動療法のデジタル優位性は、膨大なエビデンス基盤と、アプリおよびポータル提供にスムーズに転換できるモジュール形式に起因しています。VRは、ミリ秒単位のレイテンシでトラウマのトリガーを再現する制御されたシミュレーションに患者を没入させることで、画面ベースのエクスポージャーの欠点に対処します。カーネギーメロン大学の臨床試験では、繰り返しのVRセッション後に自己申告ストレスが有意に低下することが確認されています。

没入型プログラムは現在、リアルタイムの心拍変動に基づいて刺激を増減させる機械学習モデルを統合しており、人間のセラピストが大規模に手動で調整できないパーソナライズされたエクスポージャーグラジエントを提供しています。精神力動的および対人関係的アプローチは、より深い関係的探求を求める患者にサービスを提供する小規模で安定したニッチを維持しています。弁証法的行動療法とヒューマニスティックなフレームワークは、感情調整や非指示的サポートが最優先される場面で緩やかに拡大し続けています。VRヘッドセットが300米ドル未満の価格帯を超えるにつれ、ハードウェアの障壁が低下し、家庭ベースのエクスポージャー療法が主流ユーザーにとって実現可能となり、高不安およびフォビアのサブセグメントにおける認知行動療法のシェアが侵食されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供プラットフォーム別:アプリが地位を維持しながらAIハイブリッドが急増

モバイルアプリケーションは2025年に収益の26.32%を占め、プラットフォーム別で最大のシェアを獲得しました。これは常時接続のスマートフォンがケアへの低摩擦な入口を提供するためです。しかし、AIチャットボット主導のハイブリッドサービスは2031年まで25.85%の年平均成長率を示し、成長ペースを設定しています。ウェブポータルは大型ディスプレイの恩恵を受けるコンテンツ重視のプログラムに引き続き関連性を持ち、音声のみの電話カウンセリングは帯域幅が乏しい地域で依然として重要です。VRおよび拡張現実チャネルは初期段階にありますが、ヘッドセット所有者の拡大に伴い二桁成長を記録しています。

ハイブリッドアーキテクチャは2つの持続的な課題に対応しています:労働経済とエンゲージメントの低下です。TalkspaceのAIインサイトエンジンはセッションの書き起こしを要約し、次のステップの介入を推奨することで臨床医の文書作成時間を削減し、セラピストがより多くのクライアントを担当できるようにします。WysaのFDA認定エージェントは会話型強化を使用してユーザーをトリアージし、高リスクケースを認可カウンセラーにエスカレートし、業務時間外にも対応範囲を拡大します。

エンドユーザー別:消費者ボリュームと雇用主の勢い

直接支払いの個人ユーザーが2025年収益の60.46%を生み出し、自己動機と利便性がデジタルケアへの主要な入口であることを確認しています。しかし、雇用主およびEAPプロバイダーは年平均成長率22.15%で最も急速に成長する顧客ブロックを代表しています。企業の購買担当者は、生産性ダッシュボードがメンタルヘルスを生産性指標に結びつけるため、幅広いウェルネス手当から臨床的に検証された療法サブスクリプションへと支出をシフトしています。支払者と保険会社は現在より小さなコホートですが、償還コードが成熟し、請求データがコスト相殺を証明するにつれて急速に拡大しています。

CuraLincの分析では、不安症に悩む従業員が月に64.4時間の労働時間を失っていることが明らかになっており、この統計がリーダーシップに機密療法給付の資金提供を促しています。ジョンズホプキンスは積極的なデジタルスクリーニングが高リスクスタッフを早期に発見し、欠勤および離職の期間を短縮することを実証しました。医療プロバイダーはオンラインツールを統合して過剰需要をトリアージし、大学はストレス、仲間関係、試験不安に対処する学生向けモジュールを採用しています。雇用主が資金提供するプランのオンラインセラピーサービス市場シェアは、人事チームがメンタルヘルスをより広い生産性プラットフォームに組み込むにつれて上昇することが予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のグローバル収益の38.66%を提供し、成熟した支払者システム、高度なブロードバンドネットワーク、処方デジタル治療薬における規制上のリーダーシップに支えられています。FDAによるRejoyおよびDaylightRxの認可はソフトウェア治療経路を正当化し、メディケアの恒久的なコードが経済的基盤を固めています。カナダの分散化された州ライセンスは依然として摩擦をもたらしていますが、パイロット協定が段階的な相互認証を促進しています。メキシコはインターネット接続が向上しメンタルヘルスへのスティグマが後退するにつれ、新興の成長機会を提供しています。

アジア太平洋はオンラインセラピーサービス市場の成長エンジンであり、2031年まで27.20%の年平均成長率を記録しています。中国の1,600のインターネット病院は、定義されたテレメディシン規則の下で約3億人の市民に心理的フォローアップケアを提供しており、日本と韓国はデジタルイノベーションに合わせて補償政策を整合させています。インドはテレメディシンガイドラインにおいてセラピストの識別、患者の同意、暗号化を義務付け、責任ある成長を促進しています。官民の資本フローが継続しており、東南アジア拡大のためのHalodocの1億米ドルの資金調達に代表されるように、長期的な対応可能需要に対する投資家の信頼を示しています。

欧州はGDPR準拠のアーキテクチャと公的資金による医療システムを背景に着実に前進しています。英国のNHSはWysaなどのサプライヤーからAI誘導の認知行動療法を配布し、調達決定に情報を提供するアウトカムデータを構築しています。ドイツとフランスはリモートセッションを含む償還同等性を拡大し、EUのデジタル市場法はプラットフォームの説明責任とユーザーデータの移植性を推進しています。中東・アフリカは絶対規模では遅れていますが、4Gカバレッジが改善し省庁が電子メンタルヘルスパイロットに予算を配分するにつれて勢いを増しています。ブラジルが主導する南米はテレ心理学ガイドラインを発行していますが、消費者支出に影響するマクロ経済の変動に直面しています。

競争環境

競争構造は依然として断片化しており、オンラインセラピーサービス市場は中程度の統合段階にあります。Teladoc、AmwellおよびDoctor on Demandなどの大手テレヘルス既存企業は、Talkspace、BetterHelp、WysaおよびSpring Healthなどのメンタルヘルス専門企業と共存しています。技術的差別化は現在、マーケティング支出よりも戦略的重要性が高くなっています。TalkspaceのAI要約は臨床的な事務作業を大幅に削減し、Wysaはセラピスト人員数に比例せずにスケールできる規制当局が検証した会話型ケアを追求しています。

資本市場は証明可能なアウトカムと支払者との関係を評価します。Spring Healthは補償対象従業員の不安症寛解率に関するデータを公表した後に数十億ドルの評価額を達成し、臨床的深度が企業契約を強化することを実証しました。TeladocによるUpLiftの3,000万米ドルの買収は、会員在籍期間を延長し純粋な消費者チャーンを軽減する保険モデルへのピボットを反映しています。処方デジタル治療薬は新興ながら参入障壁の高いセグメントを形成しており、Click TherapeuticsやCurioなどの企業が製薬ディストリビューターと提携して片頭痛や産後うつに対するFDA認可治療薬を商業化しています。多言語の専門知識とVR能力は、文化的適応とハードウェア統合に投資する意欲のある新規参入者にとってホワイトスペースの機会として残っています。

オンラインセラピーサービス業界リーダー

BetterHelp

Calmerry

Regain

Brightside Health

Sesame Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Curioは産後うつに対するデジタル治療薬Mamaliftに対してFDA承認を取得し、母体メンタルヘルスのために特別に設計された初のFDA承認デジタル治療薬となりました。

- 2025年4月:Click TherapeuticsはCT-132に対してFDAのマーケティング認可を取得しました。これは挿話性片頭痛の予防治療のための初の処方デジタル治療薬であり、処方デジタル治療薬のカテゴリーをメンタルヘルスを超えて神経疾患へと拡大しました。

- 2024年7月:テレヘルスおよびオンライン薬局プロバイダーのRedBox Rxは、そのプラットフォームにオンライントークセラピーサービスを開始しました。このサービス提供は米国全土でのメンタルヘルスケア治療へのアクセス拡大に貢献します。

- 2024年4月:デジタルメンタルヘルス企業のHeadspaceは、加入者に直接消費者向けメンタルヘルスコーチングを提供すると発表しました。消費者は月額99.99米ドルで30分間のオンラインメンタルヘルスコーチングセッションを3回受けることができます。

グローバルオンラインセラピーサービス市場レポートの範囲

レポートの範囲によると、オンラインセラピーとは、対面ではなくインターネットまたは電話を通じて提供されるメンタルヘルスサービスおよびカウンセリングを指します。オンラインセラピーサービス市場は、療法タイプ、用途、地域によってセグメント化されています。療法タイプ別では、市場は認知行動療法、精神力動療法、バーチャル心理療法、パーソンセンタード療法にセグメント化されています。用途別では、市場は商業用途と住宅用途にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカおよび南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 認知行動療法(CBT) |

| 精神力動療法 |

| 弁証法的行動療法 |

| 対人関係療法 |

| ヒューマニスティック・パーソンセンタード |

| VRベースのエクスポージャーおよびその他の新興モダリティ |

| モバイルアプリベース |

| ウェブベースポータル |

| 音声のみの電話 |

| VR・拡張現実没入型 |

| AIチャットボット主導のハイブリッドモデル |

| 個人消費者 |

| 雇用主およびEAPプロバイダー |

| 支払者および保険会社 |

| 医療プロバイダーおよび病院 |

| 教育機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 療法タイプ別 | 認知行動療法(CBT) | |

| 精神力動療法 | ||

| 弁証法的行動療法 | ||

| 対人関係療法 | ||

| ヒューマニスティック・パーソンセンタード | ||

| VRベースのエクスポージャーおよびその他の新興モダリティ | ||

| 提供プラットフォーム別 | モバイルアプリベース | |

| ウェブベースポータル | ||

| 音声のみの電話 | ||

| VR・拡張現実没入型 | ||

| AIチャットボット主導のハイブリッドモデル | ||

| エンドユーザー別 | 個人消費者 | |

| 雇用主およびEAPプロバイダー | ||

| 支払者および保険会社 | ||

| 医療プロバイダーおよび病院 | ||

| 教育機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

オンラインセラピーサービス市場の現在の規模はどのくらいですか?

市場は2026年に119億3,000万米ドルと評価されており、2031年までに321億6,000万米ドルに達すると予測されています。

オンラインセラピーサービス市場はどのくらいの速さで成長すると予想されますか?

メンタルヘルス罹患率の上昇、償還の改善、技術革新に牽引され、2026年〜2031年の期間に年平均成長率21.95%で拡大すると予測されています。

オンラインで最も多くの収益を生み出す療法モダリティはどれですか?

デジタル認知行動療法が2025年収益の54.78%を占め、主要モダリティとなっています。

オンラインセラピーサービスで最も急速な成長を示す地域はどこですか?

アジア太平洋はスマートフォンの急速な普及と支持的な規制枠組みにより、27.20%という最高の予測年平均成長率を記録しています。

市場成長を遅らせる可能性のある主な課題は何ですか?

主な障壁には、プライバシーコンプライアンス、断片化したライセンス規則、一貫性のない償還、デジタル疲労によるユーザーの離脱が含まれます。

雇用主はオンラインセラピーサービス業界にどのような影響を与えていますか?

雇用主はメンタルヘルスの改善を生産性向上に結びつけるEAPプラットフォームに多額の投資を行っており、このセグメントは2031年まで年平均成長率22.15%で成長しています。

最終更新日: