ホスピスケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 88.31 十億米ドル |

| 市場規模 (2031) | 129.83 十億米ドル |

| 成長率 (2026 - 2031) | 8.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホスピスケア市場分析

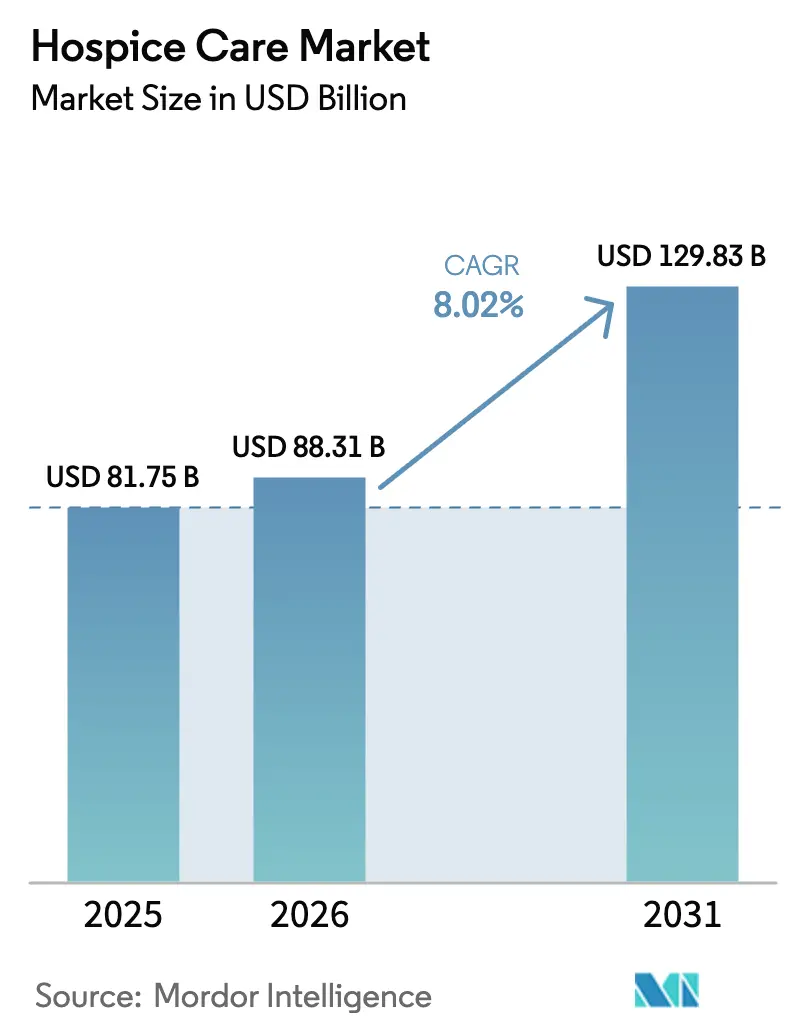

世界のホスピスケア市場規模は2025年に817億5,000万米ドルと評価され、2026年の880億3,100万米ドルから2031年には1,298億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.02%です。堅調な拡大は、65歳以上人口の前例のない増加、償還範囲の拡大、テクノロジーを活用した紹介システムによって支えられています。人口動態的な圧力は、在宅サービスに対する患者の強い選好と相まって、人工知能(AI)ツールが末期診断からホスピス登録までの期間を短縮しています。2025年度のメディケアによる2.9%の支払い増加と、今後導入予定のホスピス成果・患者評価(HOPE)ツールが、プロバイダーの収益見通しを支えています。一方、民間保険会社は未充足需要を取り込むために給付を拡大しており、プライベートエクイティによる所有権が統合を加速させ、競争力学を再形成しています。

主要レポートのポイント

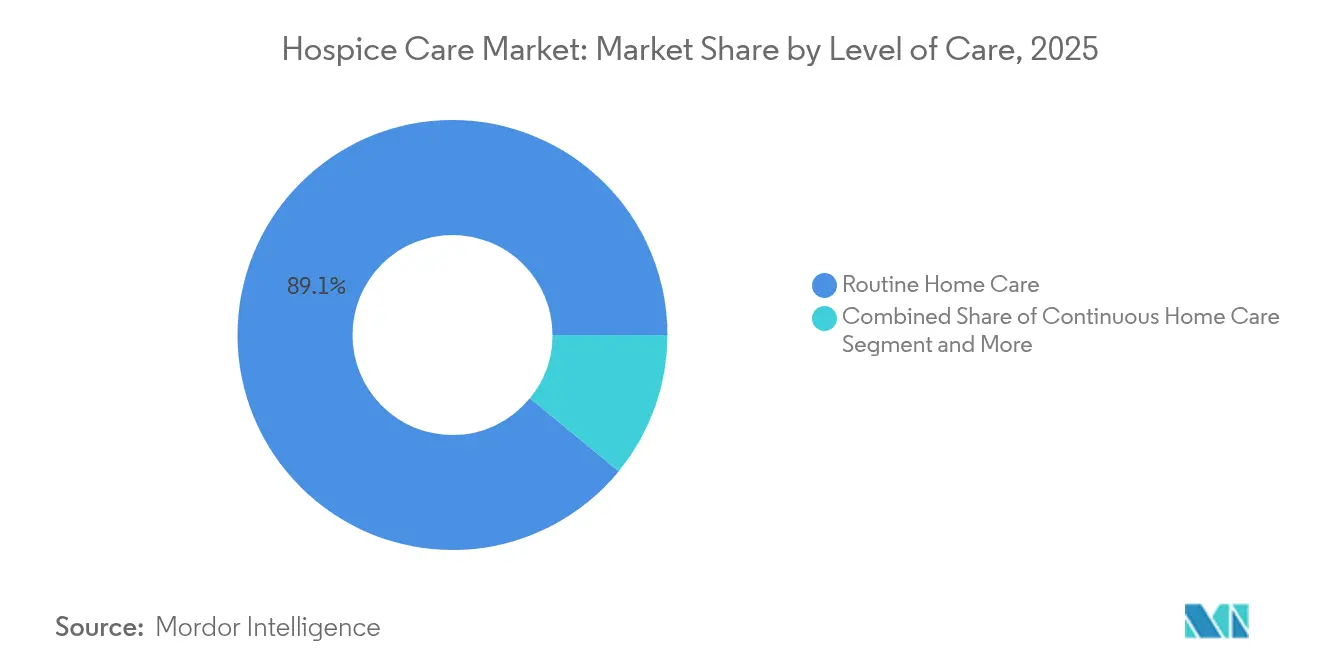

- ケアレベル別では、ルーティン在宅ケアが2025年のホスピスケア市場シェアの89.08%をリードし、継続的在宅ケアは2031年にかけてCAGR 11.64%で拡大する見込みです。

- サービス提供者別では、ホスピスケアセンターが2025年のホスピスケア市場規模の60.98%を占め、在宅環境が2031年にかけて最高のCAGR 10.32%を記録しています。

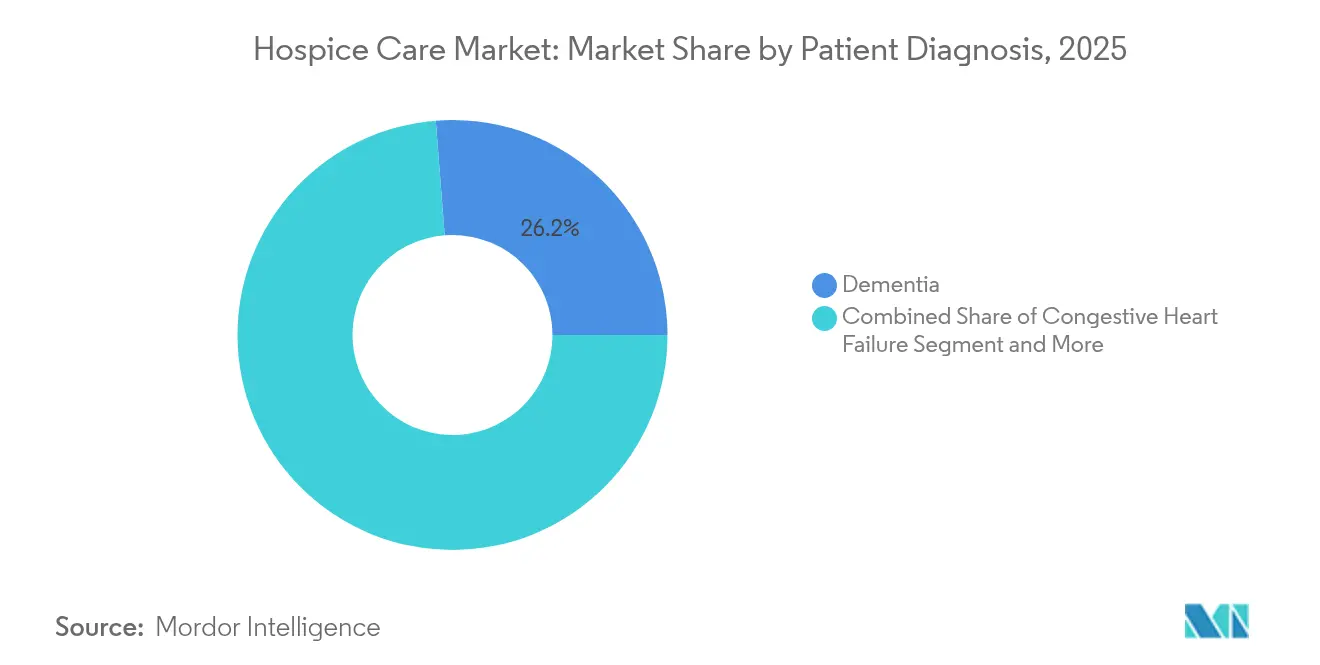

- 患者診断別では、認知症が2025年のホスピスケア市場シェアの26.24%を占め、うっ血性心不全は2031年にかけてCAGR 10.41%で進展しています。

- 支払者別では、メディケアが2025年のホスピスケア市場規模の88.15%を賄っていますが、民間保険が最速のCAGR 8.79%を示しています。

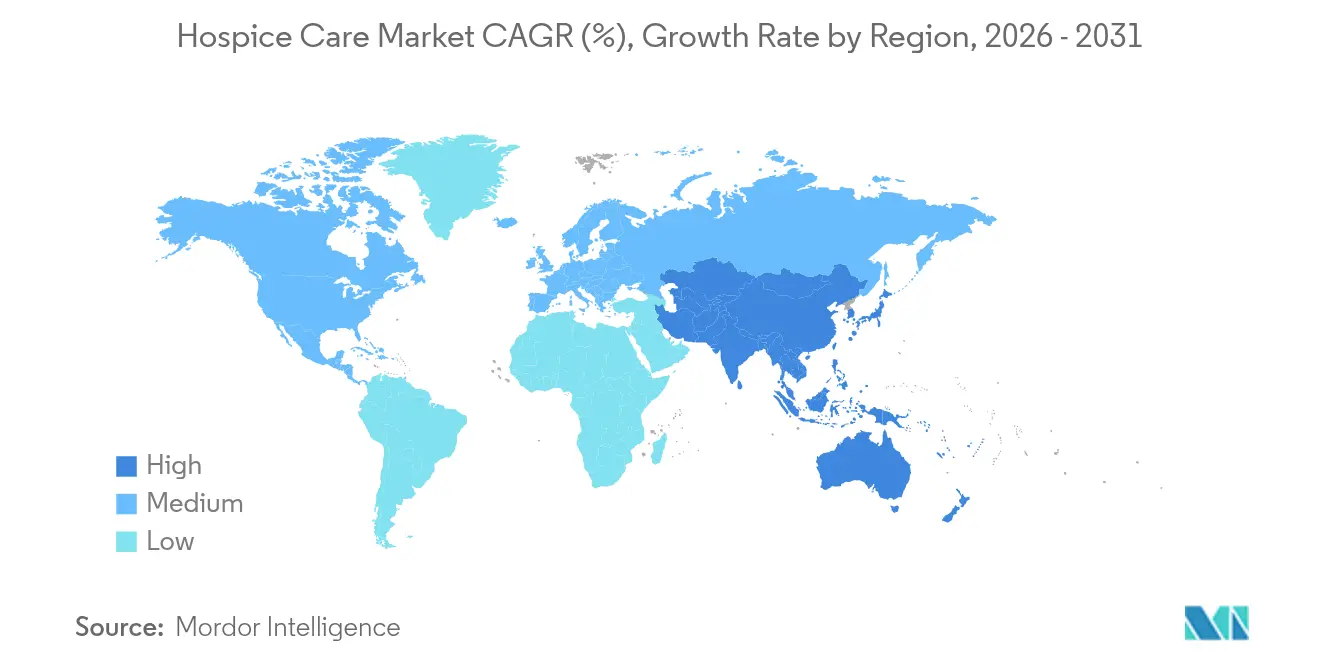

- 地域別では、北米が2025年のホスピスケア市場で最大の40.95%のシェアを維持しており、アジア太平洋が2031年にかけて最速のCAGR 10.74%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のホスピスケア市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急速な高齢化人口と多疾患併存の増加 | +1.3% | 北米、欧州、アジア太平洋で最も高い影響を持つグローバル | 長期(4年以上) |

| 在宅ルーティン在宅ケア(RHC)への選好 | +1.0% | 北米と欧州で特に強いグローバル | 中期(2~4年) |

| メディケア・メディケイドおよび民間支払者の 償還拡大 | +0.8% | 北米が主要、一部のアジア太平洋 市場へ拡大 | 中期(2~4年) |

| 診断からホスピスまでの期間を短縮する AI対応紹介分析 | +0.7% | 北米と欧州が早期採用、アジア太平洋が 新興 | 短期(2年以内) |

| PEが支援する営利チェーンによるマイクロ市場統合 | +0.6% | 北米が支配的、一部の欧州市場 | 中期(2~4年) |

| 文化的に適応した非がん疾患プログラム | +0.5% | アジア太平洋が先行、北米と欧州が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な高齢化人口と多疾患併存の増加

世界的な平均寿命の延伸により、2050年までに65歳以上の人口が倍増し、協調的な終末期支援を必要とする複数の慢性疾患の有病率が急激に上昇しています。神経疾患における在院日数の延長は、利用パターンの進化を反映し、縦断的ケアへの需要を強化しています。事前ケア計画は、ホスピス利用の可能性を5倍以上高め、積極的な話し合いがサービス利用に与える実質的な影響を示しています。これらの力が総合的に緩和ケアの経路へのリソース配分を促し、急性期ケアコストを削減しながら成果を損なわない在宅モデルの経済的根拠を強化しています。

在宅ルーティン在宅ケア(RHC)への選好

ルーティン在宅ケアがサービス日数の89.51%を占めているのは、患者が尊厳と親しみやすさを重視し、家族が在宅環境を精神的な安らぎと結びつけているためです。最初の60日間における1日あたり218.33米ドルのメディケア支払いは、プロバイダーの経済性を維持しながらRHCへの傾向を強化しています。遠隔モニタリングと遠隔症状評価により、臨床医が遠隔地からより高い重症度を管理できるようになり、在宅へのシフトをさらに後押ししています。在宅入院プログラムが成熟するにつれ、上流の急性期エピソードがホスピスに直接移行するケースが増え、RHCの量が加速しています。

メディケア・メディケイドおよび民間支払者の償還拡大

CMS(米国医療保険・メディケイドサービスセンター)は2025年度のホスピス支払いを総額2.9%引き上げ、上限を34,465.34米ドルに設定しました。この決定により、推定7億9,000万米ドルの追加収益が注入されます[1]米国医療保険・メディケイドサービスセンター、「2026年度ホスピス賃金指数提案規則ファクトシート」、cms.gov。2026年度の提案規則はさらに2.4%の引き上げを加え、公的支払者基盤の予測可能な成長を維持しています。民間保険会社はホスピス給付を強化することで対応し、民間資金によるエピソードのCAGR 9.14%の予測を牽引しています。これらの動きが組み合わさることで、特にメディケイドの閾値を超えているが長期的な自己負担を維持できない中間所得層の家族にとっての経済的障壁が低下しています。

診断からホスピスまでの期間を短縮するAI対応紹介分析

AIを導入したホスピスプロバイダーは、電子処方時間を20秒から2~3秒に短縮し、薬剤コード化精度99%を達成することで、臨床スタッフを直接ケアに解放しています。予測モデルは適格性をより早期に特定し、患者のQOLとコスト削減の両方を損なってきた歴史的な遅延に対処しています。倫理的な安全策が依然として最重要ですが、初期のエビデンスはAIツールが症状管理を改善し、継続的なデータ交換を合理化することを示しており、デジタル採用を戦略的差別化要因として位置づけています。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い自己負担コストと年間支払い上限 | -0.7% | 北米が主要、世界的に民間支払い市場で新興 | 中期(2~4年) |

| ホスピス労働力不足と25%超の看護師離職率 | -0.5% | 北米と欧州で最も深刻なグローバル | 短期(2年以内) |

| コンプライアンス負担を高めるCMS特別重点プログラム | -0.3% | 北米特有、他地域への規制波及 | 短期(2年以内) |

| 請求を遅延させるデータ相互運用性のギャップ | -0.3% | 電子カルテシステムが断片化した市場で特に深刻なグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い自己負担コストと年間支払い上限

上限引き上げにもかかわらず、米国のホスピスの18.6%が2020年度の上限を超え、利益率を圧迫しサービス拡大を制限しています[2]米国医療保険・メディケイドサービスセンター、「ホスピス特別重点プログラム」、cms.gov。家族は最初の60日以降、1日あたり172.35米ドルのRHC請求に直面し、継続的在宅ケアは1日あたり1,565.46米ドルを要するため、長期的な利用が抑制されています。民間保険が利用できない、または給付が尽きた場合、コスト負担が適時の登録を妨げており、特に文化的に多様な低中所得世帯に影響しています。

ホスピス労働力不足と25%超の看護師離職率

登録看護師の離職率が25%を超えることで、組織的知識が失われ採用コストが膨らんでいます。米国の登録看護師の労働力は2035年までに456万人に達すると予測されていますが、ホスピス実践に不可欠な疼痛管理とカウンセリングスキルを持つ人材は一部に限られています。急性期ケア雇用主との競争、精神的疲労、農村部での偏在がプロバイダーの能力を制約し、地理的格差を拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ケアレベル別:ルーティン在宅ケアの優位性が市場基盤を牽引

ルーティン在宅ケアは2025年の収益の89.08%を生み出し、1日あたりの償還モデルのもとで親しみある環境で提供されるサービスを通じてホスピスケア市場を支えています。継続的在宅ケアは規模は小さいものの、複雑な多疾患併存と介護者のストレスが24時間の臨床監視への需要を刺激し、年率11.64%の成長が予測されています。一般入院ケアはコントロール不能な症状に対する重要なエスカレーション経路として残り、入院レスパイトは介護者の燃え尽き症候群を緩和します。テクノロジーと在宅入院モデルが高重症度の在宅治療を実現可能にするにつれ、継続的在宅ケアに帰属するホスピスケア市場規模が最も速く拡大すると予測されています。

ケア強度のシフトは、エピソード的管理から縦断的管理への広範な進化を示しています。AIによるトリアージが症状悪化を検知し、ルーティンケアから継続的ケアへのタイムリーな移行を促します。現在320以上の米国病院で承認されている在宅入院プログラムは、2025年までに2,650億米ドルのサービスを住宅に移行させる可能性があります。このダイナミクスは、ホスピスケア市場内での価値に基づく契約の次のフロンティアとして継続的在宅ケアを位置づけています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービス提供者別:ホスピスケアセンターがリードし在宅環境が加速

専門的なホスピスケアセンターは2025年の収益の60.98%を獲得し、多職種チーム、院内薬局、遺族サービスを提供することでホスピスケア市場を支えています。運営規模により患者1人あたりの間接費が低下し、新しいHOPEツールを通じてベンチマークされた堅固な品質指標を維持しています。在宅環境は現在規模が小さいものの、バーチャルワードインフラが普及し家族が共に過ごすことを優先するにつれ、2031年にかけてCAGR 10.32%で他のすべてを上回るでしょう。

遠隔トリアージ、遠隔バイタル、AIによる症状スコアラーにより、臨床医が居間で施設レベルのケアを提供できるようになり、低コスト環境への支払者の関心を高めています。Providence Alaska Medical Centerのバーチャルホスピスパイロットなどのパートナーシップは、統合されたテクノロジー対応モデルへの医療システムの意欲を示しています。病院は引き続き紹介を提供し、熟練看護施設は機能的制限がルーティン在宅能力を超える患者のギャップを埋め、ホスピスケア市場内のプロバイダーミックスのバランスを保っています。

患者診断別:認知症のリーダーシップと心臓疾患の成長加速

認知症は2025年の収益の26.24%を占め、進行した認知機能低下が終末期の経路として認識されるようになっていることを反映しています。しかし、適格基準が臨床的現実に遅れをとることが多く、普及率を抑制しています。うっ血性心不全は規模は小さいものの、専門的なプロトコルがホスピスの症状緩和と家族カウンセリングにおける役割を検証するにつれ、年率10.41%の成長が予測されています。がんは確立された経路により依然として相当な規模を維持していますが、非がん疾患が現在入院の大半を占め、ホスピスケア市場を拡大しています。

統合された在宅医療経路は、特に疾患軌跡の早期に在宅サービスを開始する認知症以外の患者のホスピス転換可能性を高めます。心臓リスク指数や認知症ステージングスケールなどの予後ツールは、タイムリーな紹介に対する医師の信頼を高め、臨床的ニーズと給付適格性を一致させ、セグメントの多様化を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

支払者別:メディケアの優位性が民間保険の成長課題に直面

メディケアは2025年のホスピス日数の88.15%を賄い、ホスピスケア市場における中心的な役割を確固たるものにしています。ホスピス給付の1日あたり支払い構造は収益の予測可能性を提供しますが、年間上限は予想在院日数を超えるプロバイダーに圧力をかけています。最速成長セグメントである民間保険(CAGR 8.79%)は、公的保障を反映しながら疾患管理のアドオンを重ねて製品を差別化しています。

規制の変化が支払者ミックスを変える可能性があります。2024年ホスピスケア法は新規メディケア認定に5年間のモラトリアムを課し、参入者を商業的支払者に向かわせる可能性があります。同時に、メディケアケアチョイスモデルは疾患指向療法の同時実施を許可し、より広範な価値に基づく契約を促す可能性のある混合償還をテストしています。メディケイドは二重適格受益者を保護し続けていますが、州による採用の不均一さが全国的な事業者の計画を複雑にしています。

地域分析

北米は2025年の収益の40.95%を占め、成熟した米国のメディケアフレームワークとカナダの州別緩和ケアプログラムに支えられています。地域の成長は、高いテクノロジー普及率、高度な電子カルテインフラ、運営規模を向上させるプライベートエクイティによる統合の増加から恩恵を受けています。労働力不足と支払い上限の圧力が拡大を抑制していますが、政策の安定性がホスピスケア市場全体での投資家の信頼を維持しています。

欧州は不均一な採用を示しており、全死亡の13%のみが緩和ケアのもとで発生し、スロベニアの0.3%からフランスの30.4%まで顕著な格差があります。英国の慈善ネットワークは2023年~2024年に31万人を支援し、95,000人のボランティアに支えられており、市民社会の関与の力を示しています。ドイツとイタリアはホスピスを法定保険に段階的に統合していますが、ベッド容量と在宅ケア資金において西欧のリーダーに依然として遅れをとっています。

アジア太平洋はCAGR 10.74%で最速成長地域であり、急速な人口高齢化と文化的態度の変化によって牽引されています。日本の在宅死亡は病院環境と比較して高い報告品質スコアと相関しています。韓国の末期がん患者におけるホスピス利用率はわずか20.8%にとどまり、大きな成長余地を示しています。中国はコミュニティ緩和ケアのパイロットを進めていますが、家族による意思決定規範と患者自律性の取り組みを調和させる必要があります。政府投資とモバイルヘルスのイノベーションにより、アジア太平洋は将来のホスピスケア市場成長への重要な貢献者として位置づけられています。

競争環境

ホスピスケア市場は適度に統合されています。ChmedのVITAS、Encompass-ENSG、LHC/Pennantが合わせて米国収益の約3分の1を占め、数十の中規模地域企業がシェアを補完しています。プライベートエクイティスポンサーは統合活動を強化し、テクノロジーを活用してバックオフィスコストを圧縮し、有利なサプライヤー契約を交渉しています。UnitedHealthがAmedisysのサイトをBrightSpringとPennantに売却することに合意した件(合併承認を条件)は、規制当局の独占禁止法への警戒を示しています。

戦略はますます統合ケアエコシステムを中心に展開しています。主要事業者は急性期病院、熟練看護チェーン、在宅医療機関とジョイントベンチャーを形成し、シームレスな紹介ファネルを構築しています。投薬照合を自動化し危機エピソードを予測するAI対応プラットフォームは、サービスの差別化を提供し切り替えコストを組み込んでいます。しかし、CMSの今後の特別重点プログラムはコンプライアンス要件を高め、質の低い事業者にペナルティを課し、リソースが不足する独立系事業者にとっての逆風を生み出しています。

破壊的リスクは、遠隔ホスピス、遠隔バイタル、ギグエコノミー看護師スタッフィングを組み合わせたバーチャルファースト参入者から生じています。まだニッチではありますが、これらのモデルは実店舗型のカバレッジが乏しい農村部の受益者をターゲットにする支払者に訴求しています。既存事業者はモバイルホスピスチームを拡大し、臨床医の時間を解放するための音声認識ドキュメンテーションに投資することで対応しています。全体として、成功はスケール効率とホスピスケアの根底にある個別化の精神のバランスにかかっています。

ホスピスケア業界リーダー

VITAS Healthcare Corporation

Amedisys Inc.

Gentiva Hospice (Kindred)

AccentCare Inc.

LHC Group (Optum)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:UnitedHealthとAmedisysは、合併が承認された場合に選択された在宅医療・ホスピス拠点をBrightSpring Health ServicesとThe Pennant Groupに売却することに合意し、複数の州での所有パターンを再形成しています。

- 2025年3月:Wise Hospice Optionsは、電子処方を20秒から2~3秒に短縮し、コード化精度99%を達成するAIを導入し、自動化による業務上のレバレッジを実証しています。

世界のホスピスケア市場レポートの範囲

レポートの範囲によると、ホスピスケアは重篤な疾患を持つ人の快適さ、ケア、生活の質に焦点を当てています。ホスピスケアは、重篤な疾患を治癒することが不可能な場合、または患者が特定の治療を受けないことを選択する場合の状況のために設計されています。ホスピスケア市場はサービス、サービス提供者、患者タイプ、地域によってセグメント化されています。サービスセグメントはさらに一般入院ケア、継続的ケア、ルーティン在宅ケア、レスパイトに分けられています。サービス提供者セグメントはさらに病院、在宅ケア環境、ホスピスケアセンター、その他のサービス提供者にセグメント化されています。患者タイプセグメントはさらにがん、認知症、うっ血性心不全、その他の患者タイプに分けられています。地域セグメントはさらに北米、欧州、アジア太平洋、中東・アフリカ、南米に分けられています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| ルーティン在宅ケア |

| 継続的在宅ケア |

| 一般入院ケア |

| 入院レスパイトケア |

| ホスピスケアセンター |

| 在宅ケア環境 |

| 病院 |

| 熟練看護施設 |

| がん |

| 認知症 |

| うっ血性心不全 |

| 慢性閉塞性肺疾患 |

| その他の診断 |

| メディケア |

| メディケイド |

| 民間保険 |

| 自己負担およびその他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ケアレベル別 | ルーティン在宅ケア | |

| 継続的在宅ケア | ||

| 一般入院ケア | ||

| 入院レスパイトケア | ||

| サービス提供者別 | ホスピスケアセンター | |

| 在宅ケア環境 | ||

| 病院 | ||

| 熟練看護施設 | ||

| 患者診断別 | がん | |

| 認知症 | ||

| うっ血性心不全 | ||

| 慢性閉塞性肺疾患 | ||

| その他の診断 | ||

| 支払者別 | メディケア | |

| メディケイド | ||

| 民間保険 | ||

| 自己負担およびその他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ホスピスケア市場の現在の価値はいくらですか?

ホスピスケア市場規模は2026年に880億3,100万米ドルであり、2031年までに1,298億3,000万米ドルに上昇すると予想され、CAGR 8.02%を反映しています。

どのケアレベルが最も多くの収益を生み出しますか?

ルーティン在宅ケアは2025年の収益の89.08%を占め、親しみある在宅環境への患者の継続的な選好を示しています。

なぜアジア太平洋が最速成長地域なのですか?

急速な人口高齢化、政策支援、在宅緩和ケアモデルの採用増加が、2031年にかけて地域CAGR 10.74%を牽引しています。

AIはホスピス業務にどのような影響を与えていますか?

AI対応プラットフォームは管理時間を短縮し、紹介精度を向上させ、患者の早期特定を支援し、品質と効率の両方を向上させています。

将来の成長を脅かす課題は何ですか?

高い自己負担負担、年間支払い上限、持続的な労働力不足は、政策と人員配置の解決策が生まれない限り、拡大を抑制する可能性があります。

最終更新日: