アシステッド・リビング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

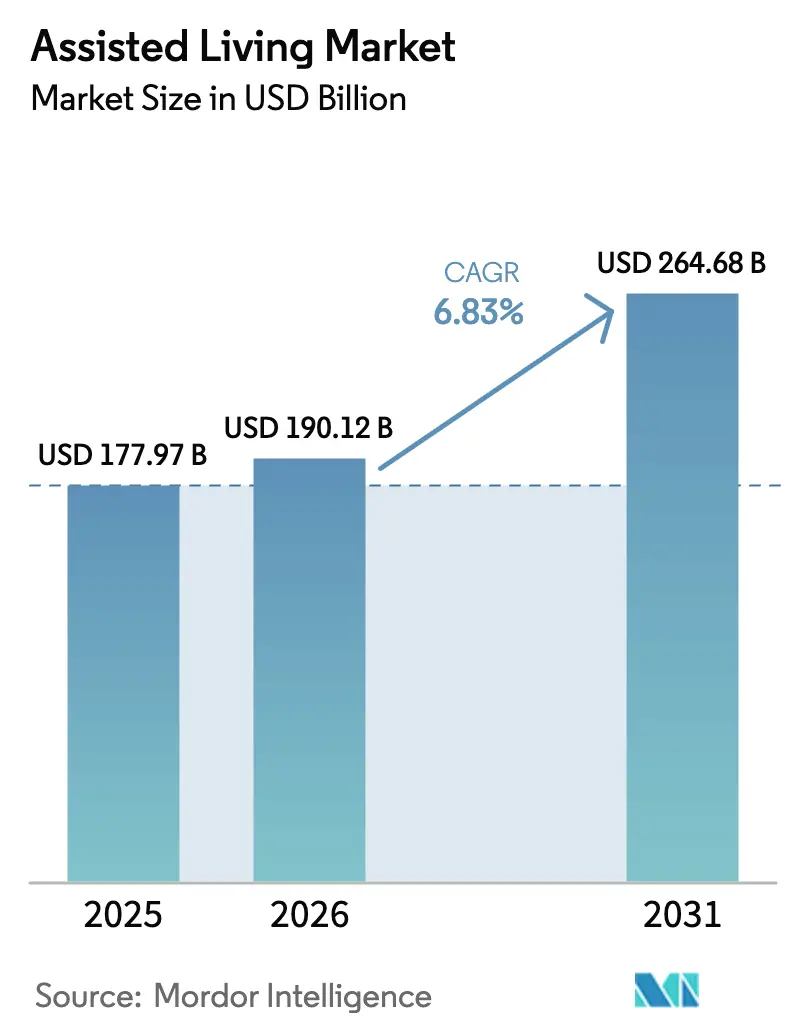

| 市場規模 (2026) | 190.12 十億米ドル |

| 市場規模 (2031) | 264.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアシステッド・リビング市場分析

アシステッド・リビング市場規模は、2025年の1,779億7,000万米ドルから2026年には1,901億2,000万米ドルへと成長し、2026年〜2031年の年平均成長率6.83%で2031年までに2,646億8,000万米ドルに達すると予測されています。人口の高齢化、慢性疾患の蔓延、および公的資金改革が需要を押し上げる要因として組み合わさる一方、事業者はより高い重症度の入居者を取り込み、賃金インフレを緩和するためにサービスモデルを再構築しています。メディケイドのウェイバー拡大、堅調な自己負担需要、およびESG連動型資本フローの増加が新規供給を促進していますが、人材不足と費用負担格差は構造的な課題として残っています。北米が最大の地域的地位を維持する一方、アジア太平洋地域は中国の「シルバーエコノミー」計画や日本の有料老人ホームなどの政策イニシアチブを背景に勢いを増しています。規制上の参入障壁が迅速な参入を抑制するため競争の激しさは中程度ですが、2024年〜2025年にかけてプライベートエクイティを背景とした業界再編が加速し、所有形態を変容させ、テクノロジー導入を促進しています。

主要レポートのポイント

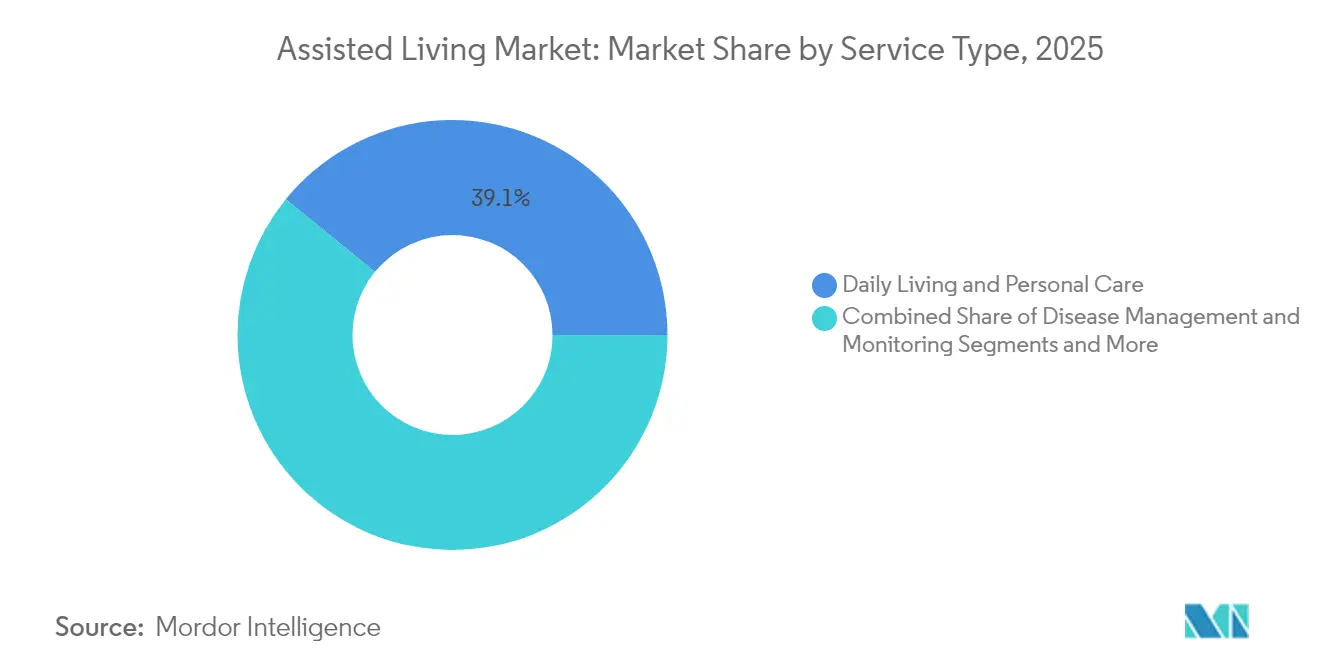

- サービスタイプ別では、日常生活・個人ケアが2025年のアシステッド・リビング市場において収益シェア39.12%でトップとなり、緩和ケア・ホスピスケアは2031年にかけて年平均成長率10.31%で拡大する見込みです。

- 施設タイプ別では、成人家族ホームが2025年のアシステッド・リビング市場シェアの49.25%を占め、小規模ホーム・グリーンハウスモデルは2031年にかけて年平均成長率10.02%で成長する見通しです。

- 支払い源別では、自己負担セグメントが2025年のアシステッド・リビング市場規模の65.42%を占め、メディケイド資金は最も急成長している財源であり、2031年にかけて年平均成長率10.71%と予測されています。

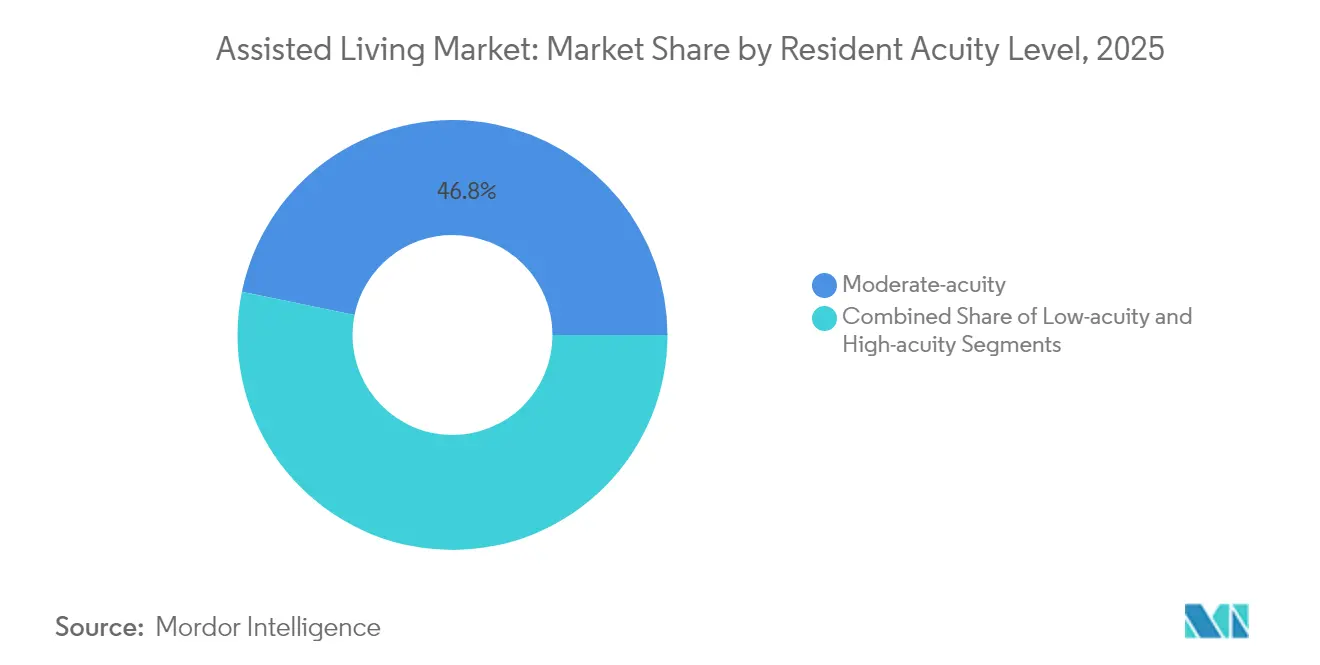

- 入居者重症度別では、中程度重症度の入居者が2025年のアシステッド・リビング市場シェアの46.78%を占め、高重症度・記憶ケアの入居者は年平均成長率9.86%で拡大する見込みです。

- アシステッド・リビングモデル別では、高級・ライフスタイルコミュニティが2025年のアシステッド・リビング市場シェアの35.31%を占め、テクノロジー対応「スマート」コミュニティは2031年にかけて年平均成長率11.36%を記録する見通しです。

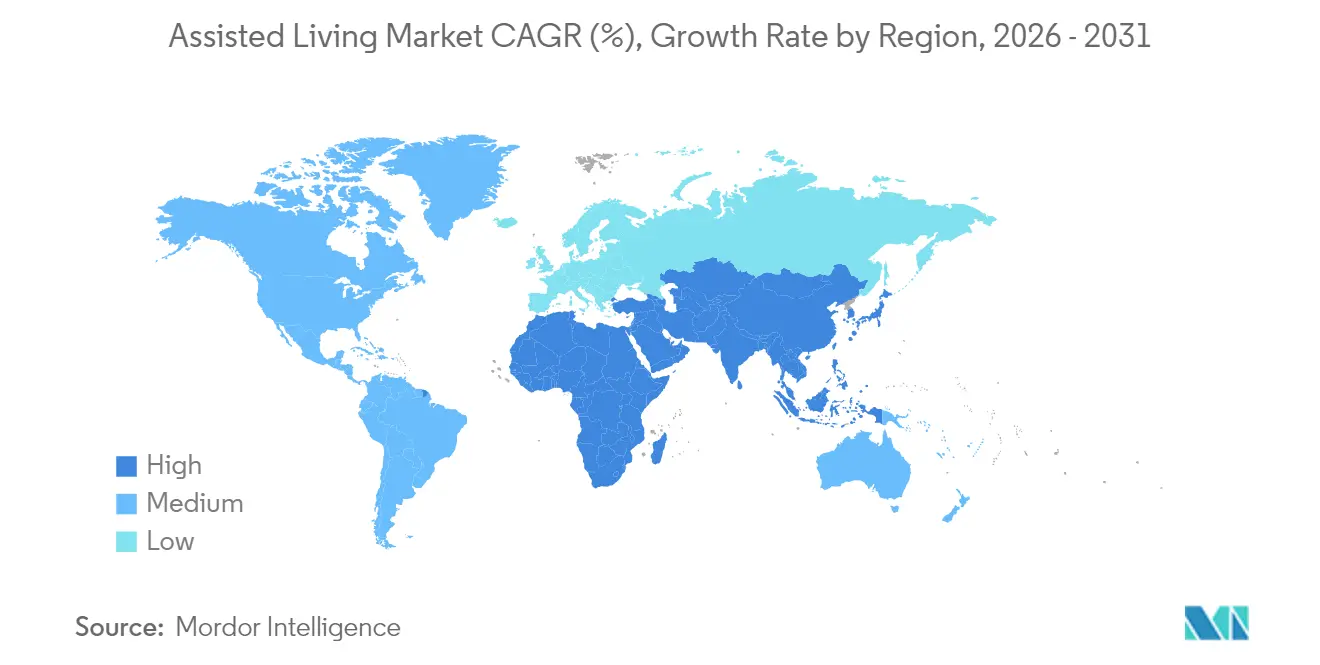

- 地域別では、北米が2025年のアシステッド・リビング市場シェアの35.87%を占め、アジア太平洋地域は2031年にかけて年平均成長率9.21%と予測される最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアシステッド・リビング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な高齢者人口の増加 | +2.8% | 世界全体、北米・欧州・アジア太平洋地域に集中 | 長期(4年以上) |

| メディケイドウェイバーおよび政府資金の拡大 | +1.9% | 北米、州レベルの差異あり | 中期(2〜4年) |

| 長期ケアを必要とする慢性疾患の有病率の上昇 | +1.5% | 世界全体、先進国市場でより高い影響 | 長期(4年以上) |

| 費用効率の高い「ミドルマーケット」アシステッド・リビングモデルの台頭 | +1.2% | 北米・欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| AIを活用した予測的健康モニタリングによるケアアウトカムの改善 | +0.8% | 北米・欧州、世界的な波及効果 | 短期(2年以内) |

| シニア住宅資産へのESG連動型資本流入 | +0.6% | 世界全体、先進国市場に重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な高齢者人口の増加

80歳以上のコホートは他のいかなる年齢層よりも急速に拡大しており、居住型ケアソリューションに対する強固な潜在需要を生み出しています。米国では高齢者がすでに11州で子どもの数を上回り、カナダの85歳以上人口は2073年までに3倍になる可能性があります。[1]米国国勢調査局、「高齢者が11州および米国の郡のほぼ半数で子どもの数を上回る」、census.gov 長寿化により平均余命は2025年に78.9歳、2055年までに82.3歳に達し、必要とされる支援サービスの期間が延長されます。[2]議会予算局、「人口動態の見通し:2025年〜2055年」、cbo.gov 促進要因 医療系不動産投資信託(REIT)は、高齢者の40%以上が貯蓄を取り崩すことなくシニア住宅を自己資金で賄えると報告しており、持続的な自己負担能力を示しています。生産年齢人口の扶養比率が上昇するにつれ、公的・民間部門は介護サービスへの数兆ドル規模の支出を目標とする中国の「シルバーエコノミー」プログラムを通じて、アシステッド・リビングの供給拡大に向けたリソースを動員しています。

メディケイドウェイバーおよび政府資金の拡大

2024年メディケイドアクセス規則は、特定の在宅・地域密着型サービス給付の少なくとも80%を直接介護従事者の賃金に充てることを義務付けており、46州およびワシントンD.C.を給付水準の適正化に近づけ、サービス品質を支援しています。[3]メディケア・メディケイドサービスセンター、「バイデン・ハリス政権、質の高いケアへのアクセス向上および家族・介護従事者への支援に向けた歴史的措置を実施」、cms.gov 2025年に改訂された補足的保障所得の資産基準は、単身者に対して9,660米ドル、夫婦に対して14,470米ドルの流動資産上限を設定し、補助付きケアの受給資格を拡大しています。オハイオ州やバージニア州などの州は2025年にプログラム料率をインフレに連動させており、長期ケア資金に対する超党派的な支持を示しています。これらの措置は、中所得高齢者の費用負担格差を縮小することでアシステッド・リビング市場を下支えしています。

長期ケアを必要とする慢性疾患の有病率の上昇

米国の高齢者の3分の1が自立した生活を妨げる障害を抱えており、130万人の高齢者がすでに介護施設に入居しており、病院外での多疾患併存管理に対するシステム全体の圧力が浮き彫りになっています。メディケアの2025年政策改定では、投薬療法管理プログラムに向けた10の主要慢性疾患カテゴリーが正式化され、地域環境内での臨床的監督が強化されました。アルツハイマー病だけでも、2050年までに65歳以上の米国人1,380万人に影響を与えると予測されており、記憶ケア対応施設への需要が高まっています。

費用効率の高い「ミドルマーケット」アシステッド・リビングモデルの台頭

2033年までに約1,600万人の高齢者がメディケイドの対象には収入が多すぎるが高級施設には少なすぎるという状況になり、月額2,500〜4,500米ドルの価格帯に市場機会が生まれます。事業者はダイナミックプライシングエンジンと小規模住宅設計を活用してコストを削減しながらケア水準を維持しています。Wallick Communitiesの580万米ドルの税額控除を活用したプロジェクトなどの官民連携は、資本調達における革新の好例です。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いケアコストと費用負担格差 | -1.8% | 世界全体、高コスト市場で深刻 | 長期(4年以上) |

| 熟練介護士の慢性的な人材不足 | -1.4% | 北米・欧州、アジア太平洋地域で拡大中 | 中期(2〜4年) |

| 運営コストを引き上げる州の厳格なスタッフ配置比率義務 | -0.9% | 北米、規制波及の可能性あり | 短期(2年以内) |

| 施設への入居を遅らせる在宅ケアテクノロジー | -0.7% | テクノロジー普及率の高い先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いケアコストと費用負担格差

2025年にはシニアケア施設全体でリース・サービス料金が10%上昇し、賃金上昇を上回り、需要が高まる中でも費用負担能力が低下しています。アシステッド・リビングの月額費用の中央値は2040年までに7,776米ドルに達する可能性があり、在宅ケアへの消費者志向を強化しています。メディケイドの給付額は実際の介護施設コストの約82%をカバーするにとどまり、施設の40%が費用基盤の80%未満しか受け取っておらず、選択的な入居受け入れ方針を余儀なくされています。[4]米国保健福祉省、「介護施設に居住するメディケイド受給者のメディケイド支払い率とケアコストの評価」、hhs.gov 自立型生活とアシステッド・リビングの間で賃料上昇軌跡が乖離していることは、価格感応度の高まりと地理的分断を示しています。

熟練介護士の慢性的な人材不足

新たな連邦基準では入居者1人あたり1日3.48看護師時間が必要とされていますが、現在75.46%の事業者がこれを下回っており、年間68億米ドルの人件費で10万人の追加採用が必要です。調査データは、採用上の課題を低賃金、高い燃え尽き症候群、およびパンデミックによる離職に起因するものとしています。コンプライアンス達成には10年間で430億米ドルの人件費が追加され、利益率を圧迫し価格上昇圧力を高める可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:緩和ケアが成長を牽引

日常生活・個人ケアは2025年のアシステッド・リビング市場シェアの39.12%を維持し、入浴、着替え、食事、投薬リマインダーに支援を必要とする入居者にとっての基本サービスバンドルとしての役割を強調しています。緩和ケア・ホスピスケアは年平均成長率10.31%で成長する見込みであり、適合事業者に対してルーティンケア1日あたり224.91米ドル、入院1日あたり1,170.04米ドルというメディケイドホスピス料率の改定が後押ししています。疾病管理・投薬モニタリングサービスは、積極的な臨床的監督を奨励する政策義務付けの慢性疾患ケアプロトコルの恩恵を受けています。移動支援は85歳以上の人口層の拡大に伴い安定的に推移しています。

需要パターンは、入居者と家族がホスピタリティと臨床能力を融合した継続的なケアを重視していることを示しています。重症度レベルが上昇するにつれ、経営チームはナースプラクティショナーや遠隔医療パートナーを統合して入院転送を回避し、アカウンタブルケア組織からの紹介ルートを確保しています。快適さを重視したサービスに帰属するアシステッド・リビング市場規模は、支払者が急性期医療環境と比較したコスト削減効果を認識するにつれて拡大し、スタッフトレーニングと緩和ケア認定への投資を強化すると予測されています。

施設タイプ別:小規模ホームモデルが勢いを増す

成人家族ホームは、6〜8床の収容能力、家庭的な雰囲気、および低い建設コストにより、2025年のアシステッド・リビング市場シェアの49.25%を占めました。小規模ホームおよびグリーンハウス形式は年平均成長率10.02%の軌道にあり、入居者が従来型の建物と比較して入院が少なく生活満足度が高いという証拠に支えられています。地域密着型居住施設および居住型ケアアパートメント複合施設はミドルマーケットの費用負担を橋渡しし、継続的ケア退職者コミュニティ(CCRC)はキャンパス型の継続的ケアを求める高所得世帯をターゲットとしています。

家庭的なレイアウトを採用する事業者は、モジュール式建設とユニバーサルワーカー配置を活用して1床あたりの資本支出を抑制しています。パンデミック中の感染管理パフォーマンスが分散型アーキテクチャをさらに実証し、小規模ホームモデルを強靭な選択肢として位置付けています。いくつかの州では12床未満のプロジェクトに対して施設整備証明書の免除や迅速な許認可を提供しており、パイプラインの成長を加速させています。

支払い源別:メディケイド拡大が加速

自己負担入居者は2025年のアシステッド・リビング市場規模の65.42%を生み出し、月額費用は地域、アメニティ、ケアバンドルに応じて2,500〜7,000米ドルの範囲となっています。メディケイド資金は、州がウェイバー枠を拡大し支払い水準を直接介護賃金義務に合わせるにつれて年率10.71%で成長する見込みです。退役軍人省の手当やその他の公的年金は重層的な資金を提供しますが、受給資格の上限により依然としてニッチな位置付けにとどまっています。

事業者は、給付不足を緩和するためにメディケイドベッドと高マージンの自己負担ユニットを組み合わせるよう入居者構成を再調整しています。一部のチェーンは、別途請求される追加サービスを可能にする「メディケイドプラス」パッケージを試験的に導入し、アクセスを支援しながら利益率を保護しています。公的支払い源によるアシステッド・リビング市場シェアは上昇すると予想されますが、2031年まで絶対額では自己負担に後れを取るでしょう。

入居者重症度レベル別:記憶ケアの拡大

中程度重症度の入居者は2025年に46.78%のシェアを占め、日常的な促しは必要だが常時臨床的監督は不要という従来型アシステッド・リビング利用者の典型を示しています。高重症度・記憶ケアの入居者はアルツハイマー病の発症率と認知障害を伴う長期生存により年平均成長率9.86%で増加する見込みです。低重症度の自立プラスコホートも、活動的な高齢者が予防的メリットのためにコミュニティのアメニティを選択するにつれてエントリーレベルの流入経路を形成しています。

より高い重症度に安全に対応するため、事業者は徘徊管理システムを備えたウィングを改修し、認知症訓練を受けた介護士を配置し、プログラムを充実させています。標準ユニットに対して15〜25%の価格プレミアムが追加の人件費をカバーするのに役立っています。専用記憶ケアスイートのアシステッド・リビング市場規模は、臨床プロトコルと設計のベストプラクティスが普及するにつれて全体的な在庫よりも比例的に速く増加すると予測されています。

アシステッド・リビングモデル別:テクノロジー統合がリードする

高級・ライフスタイルコミュニティは2025年のアシステッド・リビング市場シェアの35.31%を占め、リゾートスタイルの料理、ウェルネス、文化サービスを提供しています。テクノロジー対応「スマート」コミュニティは、IoT分析、音声起動コントロール、予測的メンテナンスの採用により年平均成長率11.36%を記録する見込みであり、これらの機能はテクノロジーに精通したベビーブーマー世代に高く評価されています。バリュー・ミドルマーケット型は運営効率に注力し、バンドルパッケージを提供するためにプライマリケアクリニックとの共同立地が増加しています。小規模ホーム・グリーンハウス形式は、特に建設インセンティブを提供する州において、人中心のモメンタムを継続しています。

テクノロジーはもはや差別化要因ではなく、入居予定者と成人した子どもの意思決定者の間での基本的な期待となっています。事業者は電子健康記録、転倒検知ウェアラブル、アプリベースの家族ポータルを統合して透明性を向上させ、ナースコール量を削減しています。アシステッド・リビング市場の関係者は、これらのアップグレードを入居者の安全と入居率向上の鍵と見なしています。

地域分析

北米は2025年のアシステッド・リビング市場シェアの35.87%を占め、2024年に65歳以上人口が3.1%増加して6,120万人に達した米国が牽引しています。連邦メディケイドウェイバー、メディケアアドバンテージの補足給付、および豊富なプライベートエクイティが開発・買収のための高度なエコシステムを形成しています。カナダの85歳以上コホートは3倍になる軌道にあり、州政府による新たな長期ケア施設への投資を促しています。メキシコは初期段階にあるものの、都市部の中産階級を対象としたパイロットプロジェクトが見られます。

アジア太平洋地域は年平均成長率9.21%と予測される最も急成長している地域です。中国の「シルバーエコノミー」青写真は、介護施設、在宅ケア、デジタルヘルスプラットフォームを包含する高齢者サービスへの数兆ドル規模の支出を想定しています。日本は2025年までに国民の4人に1人が75歳以上となり、有料老人ホームの入居率が92%近くに達し、不動産投資信託(REIT)の関心を呼んでいます。インドのAshiana HousingおよびKoreaの高級デベロッパーは地域の文化的嗜好に合わせた形式を調整しており、地域のセグメント化を示しています。

欧州は福祉制度が自己負担リスクを抑制するため、成熟しながらも回復力を維持しています。新規供給は、人口動態の勢いが持続し民間保険会社が運営を共同資金調達するドイツ、北欧諸国、スペインに集中しています。中東・アフリカは文化的受容と規制の枠組みが改善されれば長期的なオプション価値を提供し、GCC諸国はすでに在外退職者向けの高級コミュニティを試験的に展開しています。新興経済圏全体のアシステッド・リビング市場規模は、多国籍企業が地元の病院や建設会社と提携するにつれて深化すると予想されています。

競合環境

アシステッド・リビング市場は中程度の集中度であり、上位25社の事業者が総供給能力の30%未満を支配しています。プライベートエクイティは2024年〜2025年に買収ペースを強化し、Welltowerによる9億6,900万米ドルのアクティブアダルトポートフォリオ買収やBrookdaleによる41リースの6億1,000万米ドルの買い戻しがその例として挙げられます。Fortress Investment Groupによる2025年4月のThe Village at Gainesville(80人の待機リストを持つ複合ケアキャンパス)の買収は、規模資産への需要を裏付けています。

戦略的テーマには、入居者1人あたりの収益を向上させ支払者構成を多様化するためのホスピス、在宅医療、療法への垂直統合が含まれます。事業者はスマートビルディング技術を導入して光熱費を10〜15%削減し、入居者のバイタルをリモートモニタリングして市場競争力を高めています。グリーンハウスおよび小規模ホームの参入者はニッチな顧客ロイヤルティを獲得しており、従来型チェーンはシェアを守るためにレガシーウィングを家庭的なクラスターに改修しています。在宅ケアテクノロジー企業は在宅でのケアを可能にすることで外部からの脅威となっていますが、複数の事業者がこれらのソリューションを取り込んでハイブリッドサービスラインを構築しています。

資本市場は引き続き受容的であり、医療系不動産投資信託(REIT)は2025年に8.5%のリターンを記録し、機関投資家は年次賃料エスカレーターと安定した入居率を理由にシニア住宅をインフレヘッジとして分類しています。人口動態と利回りスプレッドの合流は、小規模事業者が規制の複雑さの中で出口流動性を求めるにつれて継続的な業界再編を示唆しています。

アシステッド・リビング産業のリーダー企業

Atria Senior Living, Inc.

Brookdale Senior Living Inc.

Sunrise Senior Living

LCS (Life Care Services)

Five Star Senior Living

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Fortress Investment Groupが、自立型生活、アシステッド・リビング、記憶ケアユニットを備えた複合ケアキャンパスであるThe Village at Gainesvilleを買収しました。

- 2025年3月:WelltowerがAmica Senior Lifestylesを46億カナダドル(34億米ドル)で買収することに合意し、カナダ最大のシニア住宅取引となりました。

- 2025年3月:Spring ArborとAllegroが提携を発表し、米国複数州にわたる53施設のプラットフォームを形成しました。

世界のアシステッド・リビング市場レポートの調査範囲

アシステッド・リビングは、入浴、着替え、投薬管理などの日常活動を支援しながら、入居者がある程度の自立を維持できるようにするものです。

アシステッド・リビング市場は、サービスタイプ、施設タイプ、年齢層、および地域別にセグメント化されています。サービスタイプ別では、市場は投薬モニタリング、緩和ケア・ホスピスケア、疾病モニタリング、移動支援、その他にセグメント化されています。その他のセグメントには、障害・記憶ケア、栄養ケア、その他が含まれます。施設タイプ別では、市場は成人家族ホーム、地域密着型居住施設、居住型ケアアパートメント複合施設にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| 投薬モニタリング |

| 緩和ケア・ホスピスケア |

| 疾病管理・モニタリング |

| 移動支援 |

| 日常生活・個人ケア |

| 成人家族ホーム |

| 地域密着型居住施設 |

| 居住型ケアアパートメント複合施設 |

| 継続的ケア退職者コミュニティ(CCRC) |

| 自己負担 |

| メディケイド |

| 退役軍人・公的年金 |

| 低重症度(自立プラス) |

| 中程度重症度(従来型アシステッド・リビング施設) |

| 高重症度・記憶ケア |

| 高級・ライフスタイルコミュニティ |

| バリュー・ミドルマーケットコミュニティ |

| 小規模ホーム・グリーンハウスモデル |

| テクノロジー対応「スマート」コミュニティ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 投薬モニタリング | |

| 緩和ケア・ホスピスケア | ||

| 疾病管理・モニタリング | ||

| 移動支援 | ||

| 日常生活・個人ケア | ||

| 施設タイプ別 | 成人家族ホーム | |

| 地域密着型居住施設 | ||

| 居住型ケアアパートメント複合施設 | ||

| 継続的ケア退職者コミュニティ(CCRC) | ||

| 支払い源別 | 自己負担 | |

| メディケイド | ||

| 退役軍人・公的年金 | ||

| 入居者重症度レベル別 | 低重症度(自立プラス) | |

| 中程度重症度(従来型アシステッド・リビング施設) | ||

| 高重症度・記憶ケア | ||

| アシステッド・リビングモデル別 | 高級・ライフスタイルコミュニティ | |

| バリュー・ミドルマーケットコミュニティ | ||

| 小規模ホーム・グリーンハウスモデル | ||

| テクノロジー対応「スマート」コミュニティ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

アシステッド・リビング市場の現在の規模はどのくらいですか?

アシステッド・リビング市場は2026年に1,901億2,000万米ドルを生み出し、2031年までに2,646億8,000万米ドルに達する軌道にあります。

最も急成長しているサービスセグメントはどれですか?

緩和ケア・ホスピスケアが最も急速に拡大しているサービスであり、2031年にかけて年平均成長率10.31%と予測されています。

メディケイド資金はアシステッド・リビング事業者にとってどれほど重要ですか?

メディケイドは2024年に入居者の33.9%をカバーし、ウェイバープログラムの拡大と支払い規則の改定を反映して年平均成長率10.71%で成長すると予測されています。

小規模ホームまたはグリーンハウスモデルが人気を集めているのはなぜですか?

これらのモデルは、家庭的な生活スタイルを可能にしながら、入居者満足度の向上と入院率の低下をもたらすことが証拠によって示されています。

2031年にかけて最も急速に成長する地域はどこですか?

アジア太平洋地域が急速な高齢化、政策インセンティブ、民間部門投資を背景に年平均成長率9.21%と予測されてトップとなっています。

テクノロジーはアシステッド・リビングコミュニティをどのように変えていますか?

IoTセンサー、AI健康分析、アプリベースの家族ポータルが現在標準となっており、安全性の向上、予測的ケアの実現、入居者エンゲージメントの強化に貢献しています。

最終更新日: