バイオエンジニアリングタンパク質医薬品市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

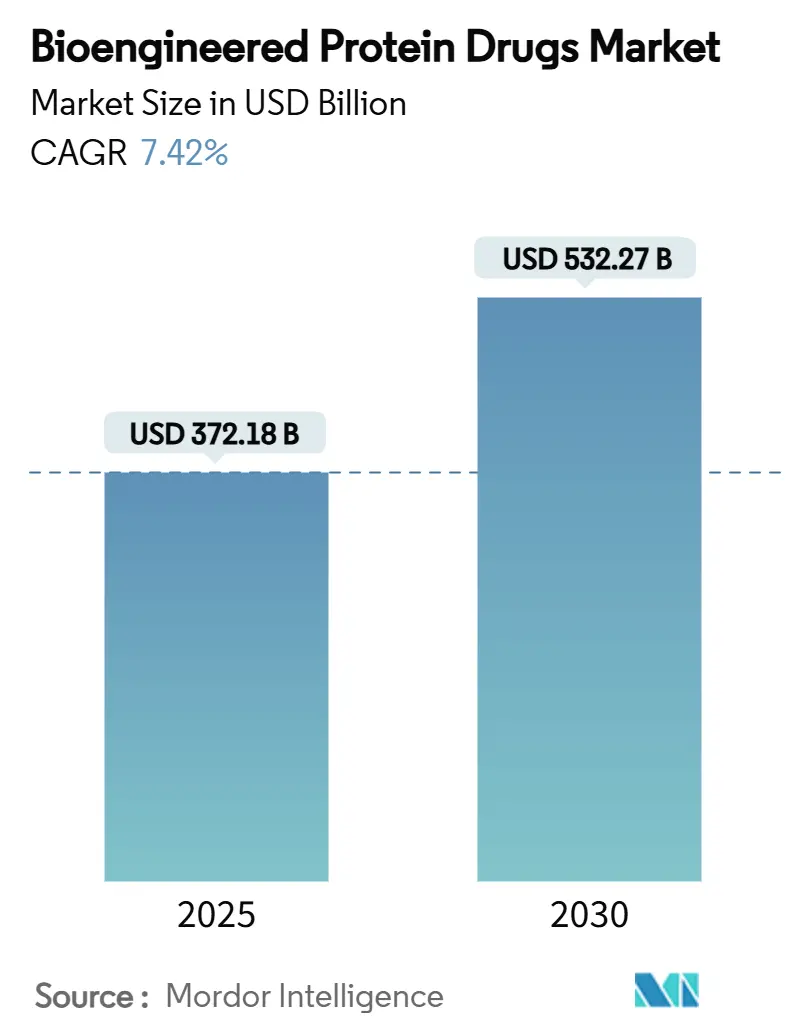

| 市場規模 (2025) | 372.18 十億米ドル |

| 市場規模 (2030) | 532.27 十億米ドル |

| 成長率 (2025 - 2030) | 7.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオエンジニアリングタンパク質医薬品市場分析

バイオエンジニアリングタンパク質医薬品市場規模は2025年に3,721億8,000万米ドルとなり、2030年までに5,322億7,000万米ドルに達すると予測され、7.42%のCAGRで前進します。この拡大は、第一世代の組換え療法からAI設計バイオロジクスへのセクターの移行を反映しており、開発コストを低減し、スケールアップを合理化します。慢性疾患、特にがんと糖尿病がケアパスウェイを再形成し、特許切れがバイオシミラー参入を解放して競争を激化させるにつれ、需要は高まります。植物および無細胞発現システムへの投資は、分散型バイオ製造とともに、経済性をさらに改善します。米国、欧州、アジアの規制当局はバイオシミラー承認を加速し続け、差別化された製剤を奨励しながら価格競争を強化しています。製造業者は現在、患者の利便性と支払者のコスト管理義務に沿った超長時間作用型医薬品および在宅デリバリーモデルを優先しています。これらの力は、コストと人材のプレッシャーが続く中でも、バイオエンジニアリングタンパク質医薬品市場を総合的に強化します。

主要レポートのポイント

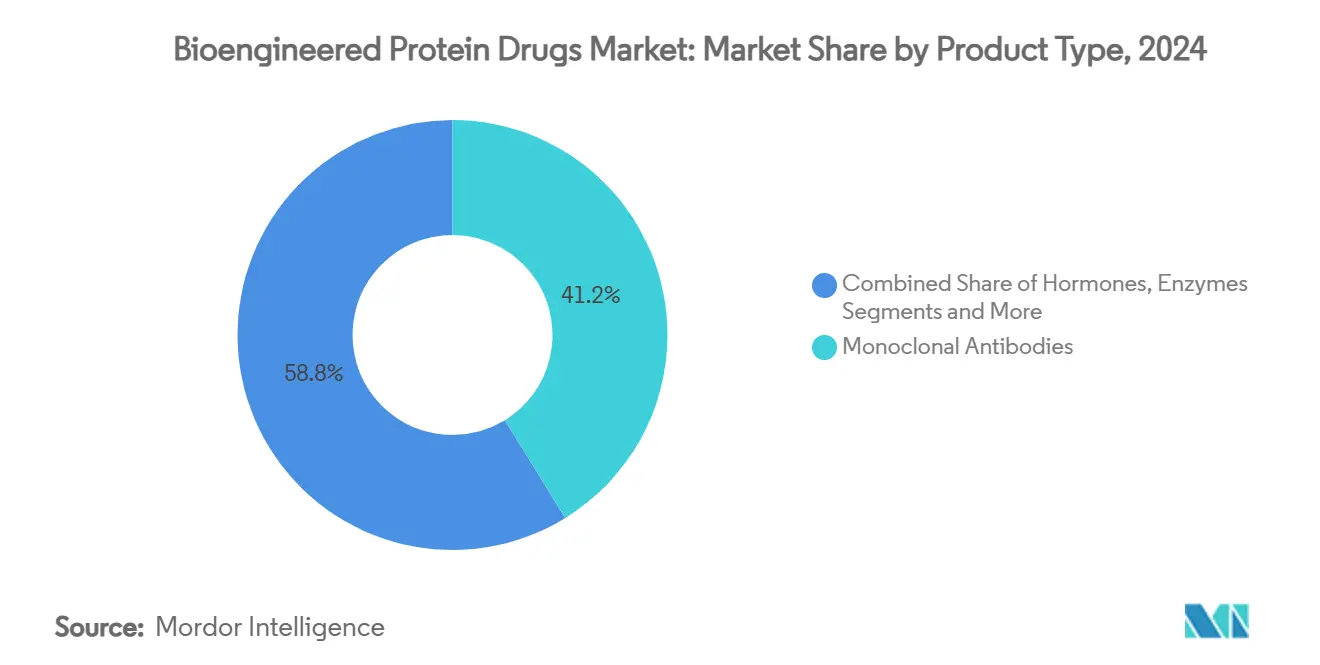

- 製品タイプ別では、モノクローナル抗体が2024年のバイオエンジニアリングタンパク質医薬品市場シェアの41.22%を占めました。インスリンおよびGLP-1アゴニストを含むホルモンは、2030年にかけて10.59%のCAGRで拡大すると予測されています。

- 発現システム別では、哺乳類細胞培養が2024年のバイオエンジニアリングタンパク質医薬品市場規模の72.37%のシェアを占めました。植物ベースのシステムは2030年にかけて11.34%のCAGRで成長すると予測されています。

- 疾患適応症別では、腫瘍学の適用が2024年のバイオエンジニアリングタンパク質医薬品市場の34.63%のシェアを獲得しました。糖尿病および代謝疾患は2030年にかけて9.47%のCAGRで前進しています。

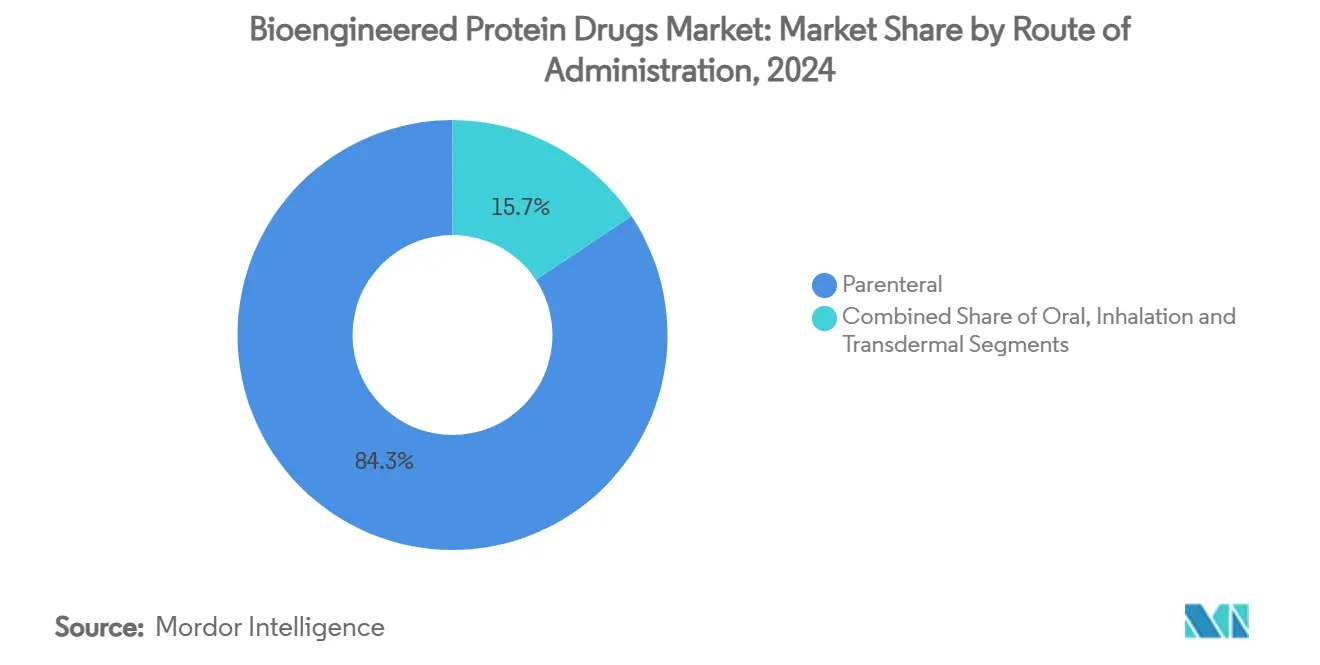

- 投与経路別では、非経口製剤が2024年に84.33%の市場シェアを保持しました。経口デリバリーのイノベーションは2030年にかけて10.06%のCAGRで上昇しています。

- エンドユーザー別では、病院が2024年のバイオエンジニアリングタンパク質医薬品市場規模の56.31%のシェアを占めました。在宅ケア環境は2030年にかけて11.53%のCAGRで成長しています。

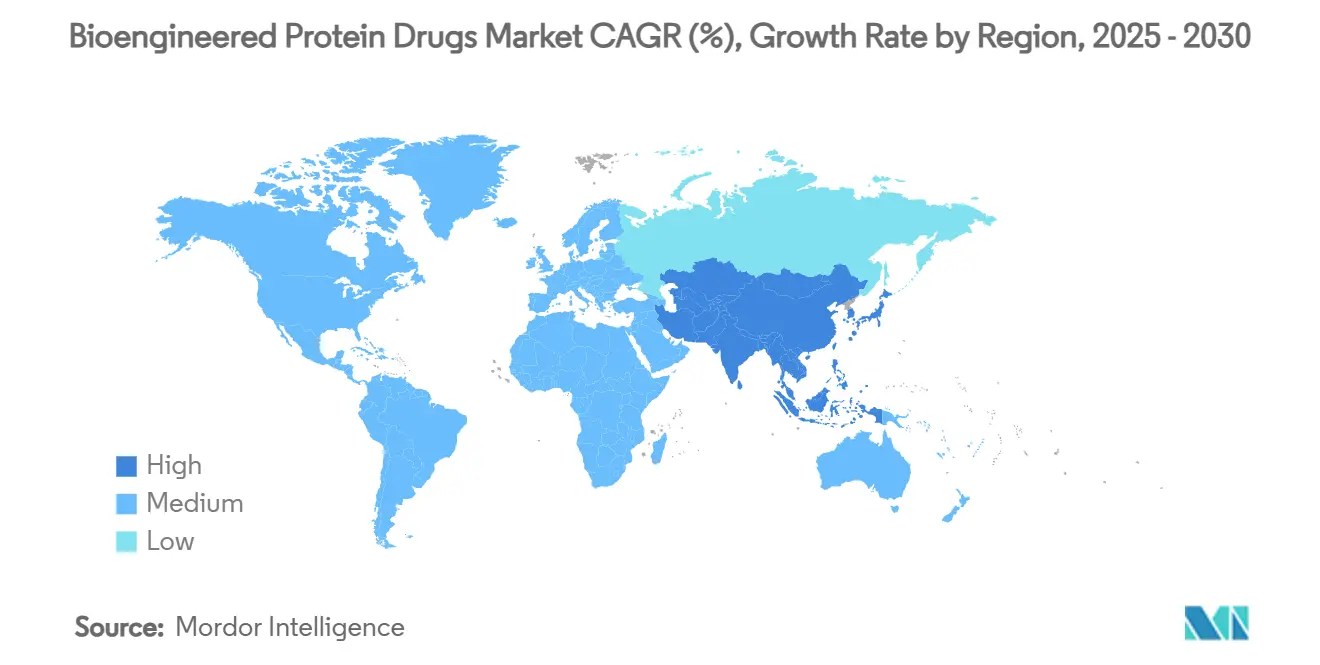

- 北米は2024年のバイオエンジニアリングタンパク質医薬品市場の44.29%の地域シェアを保持しました。アジア太平洋は9.88%のCAGRで拡大しており、全地域の中で最速です。

グローバルバイオエンジニアリングタンパク質医薬品市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患の有病率の上昇 | +1.8% | 北米・欧州の高齢化人口に集中するグローバル | 長期(4年以上) |

| タンパク質工学・AIの進歩 | +1.2% | 北米・欧州がリード、アジア太平洋での採用が加速 | 中期(2〜4年) |

| ブロックバスターバイオロジクスの特許崖 | +1.1% | グローバル、米国・EUでの規制上の優位性 | 短期(2年以内) |

| グローバルバイオ製造能力の急増 | +0.9% | アジア太平洋がコア製造、中東・アフリカへの波及 | 中期(2〜4年) |

| 超長時間作用型製剤へのシフト | +0.7% | 北米・EUが早期採用、グローバル展開 | 中期(2〜4年) |

| コスト効率の高い植物・無細胞プラットフォーム | +0.6% | グローバル、北米・欧州のイノベーションセンター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の上昇

がんの発生率は2040年までに47%上昇すると予測され、糖尿病は2030年までに7億人以上の成人に影響を与える見込みです。これらのトレンドは、疾患の進行を遅らせ入院期間を短縮できる精密バイオロジクスへの持続的な需要を支え、タンパク質医薬品を低分子化合物より優位にします。まれな上咽頭がんにおけるペンプリマブ-kcqxに対する2025年のFDA承認は、腫瘍学の適応症がプレミアム価格の機会を生み出す方法を例示しています。プレミアム償還、加速承認、および腫瘍学と代謝疾患(免疫腫瘍学と肥満のリンクなど)の間のクロスオーバーが、バイオエンジニアリングタンパク質医薬品市場を共同で促進します。

タンパク質工学・AIガイドデザインの進歩

人工知能は現在、折り畳み、安定性、免疫原性を予測し、開発時間を最大半分に短縮します。酵素機能に不可欠な金属化予測におけるダラム大学の進歩は、AIの初期段階への影響を浮き彫りにします。自然な動きを模倣する人工タンパク質を作成したUCSFの研究は、次世代バイオセンサーの可能性を示しています。[1]エレイン・ワトソン、「バイオテクノロジーが発酵を使用して牛なしで乳タンパク質を生産」、Phys.org、phys.orgこれらのブレークスルーは競争の場を平準化し、スタートアップが既存企業と競争できるようにし、バイオエンジニアリングタンパク質医薬品市場の競争フィールドを広げます。

ブロックバスターバイオロジクスの特許崖がバイオシミラーを促進

2030年までに2,000億米ドル以上の参照バイオロジクス収益がリスクにさらされています。最初の互換性インスリンアスパルトバイオシミラーであるKirstyのFDA承認は、3年以内に参照製品売上の最大80%を獲得できる薬局レベルの代替を示しています。生物製剤価格競争・イノベーション法の15周年の節目は、バイオシミラーメーカーにとって合理化されたレビューと低い開発コストを示しています。[2]医薬品評価研究センター、「生物製剤価格競争・イノベーション法15周年を記念して」、FDA、fda.gov

グローバルバイオ製造能力の急増とCDMO(医薬品開発製造受託機関)の採用

製薬会社は資本支出を削減するために医薬品開発製造受託機関へのアウトソーシングを増やしています。ジェネンテックの7億米ドルのノースカロライナ施設は、サプライチェーンの混乱の中での能力の国内回帰を強調しています。Biogenの20億米ドルの拡張は、特殊なアンチセンスオリゴヌクレオチドラインへの需要を示しています。アジアのハブはより低いコストと調和する規制を活用して製造委託を獲得し、バイオエンジニアリングタンパク質医薬品市場の成長を加速させています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い製造・精製コスト | -1.4% | グローバル、コスト敏感な新興市場でより高い影響 | 長期(4年以上) |

| 価格・償還圧力の激化 | -1.1% | 北米・欧州が主な影響、グローバルに拡大 | 短期(2年以内) |

| ろ過材料のサプライボトルネック | -0.8% | グローバル製造ハブ、アジア太平洋に集中 | 中期(2〜4年) |

| バイオプロセス自動化における人材不足 | -0.6% | 北米・欧州での不足、アジア太平洋での能力構築 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い製造・精製コスト

クロマトグラフィーとウイルスクリアランスが製造支出の60〜80%を占めます。シングルユース設備は汚染リスクを低減しますが、単位当たりのコストを最大20%引き上げ、小ロットバッチにとって負担となります。哺乳類培養はコストのかかる培地と専門家の監督を必要とします。植物および無細胞プラットフォームはコスト削減を約束しますが、初期投資と新たな規制検証を必要とし、バイオエンジニアリングタンパク質医薬品市場への短期的な影響を緩和します。

価格・償還圧力の激化

メディケアの価格交渉は他の市場での参照ベース価格設定の先例を設定し、マージンを圧迫しています。欧州の医療技術評価は実世界のエビデンスを要求し、アクセスのタイムラインを延長しています。統合された支払者はフォーミュラリー制限と価値ベースの契約を課し、バイオエンジニアリングタンパク質医薬品市場のイノベーターとバイオシミラー参入者の両方に収益リスクをもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ホルモンが次世代成長を牽引

モノクローナル抗体は2024年のバイオエンジニアリングタンパク質医薬品市場シェアの41.22%を維持し、幅広い適応症と成熟した製造システムを活用しています。しかし、ホルモン、特にインスリンとGLP-1アゴニストは、糖尿病と肥満率の上昇、およびSusvimo(スースビモ)などの持続デリバリーデバイスが注射頻度を減らすにつれ、10.59%のCAGRで加速しています。[3]ジェネンテック、「FDAがジェネンテックのSusvimoを持続デリバリー治療として承認」、gene.comサイトカイン、凝固因子、タンパク質サブユニットワクチンなどの補完的セグメントは、プレミアム価格でニッチな適応症に対応します。2025年にFDAはフィツシランを承認し、出血エピソードを70%以上削減し、希少疾患における市場ポテンシャルを強化しました。

多様化は収益源を広げ、バイオシミラーの侵食を軽減します。酵素と融合タンパク質は限られているが高マージンの患者プールを持ち、タンパク質薬物複合体は精密腫瘍学を前進させます。製造の複雑さは異なり、モノクローナル抗体は標準的なCHOプラットフォームから恩恵を受ける一方、新興モダリティはカスタマイズされた発現と精製を必要とし、バイオエンジニアリングタンパク質医薬品市場内の資本配分に影響を与えます。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

発現システム別:植物プラットフォームが哺乳類の優位性に挑戦

哺乳類培養は2024年のバイオエンジニアリングタンパク質医薬品市場規模の72.37%を占め、糖鎖修飾抗体における実績と規制上の親しみやすさによるものです。植物ベースのシステムは規模は小さいものの、11.34%のCAGRで上昇しています。精密発酵を使用する施設は乳タンパク質を生産し、治療上の可能性と環境への配慮を示唆しています。微生物プラットフォームは非糖鎖修飾タンパク質の迅速な生産を促進し、昆虫細胞はワクチン抗原の複雑さと速度の間を橋渡しします。

規制当局は、分析が比較可能性を確認するにつれ、代替ホストへの開放性を高めています。無細胞システムは細胞維持のオーバーヘッドを排除し、個別化医療のための迅速なターンアラウンドの小ロットバッチをサポートします。これらのトレンドは、バイオエンジニアリングタンパク質医薬品市場においてスケーラビリティ、コスト、製品の複雑さのバランスをとるマルチプラットフォームポートフォリオに向かっています。

疾患適応症別:糖尿病の加速が腫瘍学のリーダーシップに挑戦

腫瘍学治療は2024年のバイオエンジニアリングタンパク質医薬品市場の34.63%のシェアを保持し、迅速な承認と高い支払い意欲に支えられています。しかし、糖尿病および代謝疾患は、血糖コントロールと体重減少の両方に対処するGLP-1の進歩に後押しされ、9.47%のCAGRに向かっています。c-Met抗体薬物複合体であるEmrelisの承認は継続的な腫瘍学のイノベーションを強調していますが、支払者は腫瘍学の価格設定をますます精査しています。

心血管、感染症、遺伝性疾患が多様化を加えます。遺伝子治療Zevaskynは希少疾患における遺伝子とタンパク質アプローチの相乗効果を浮き彫りにします。抗体の適応症横断的使用はROIを最適化しながら、バイオエンジニアリングタンパク質医薬品市場の治療フランチャイズ全体での競争を激化させます。

投与経路別:経口イノベーションが非経口の優位性を破壊

非経口デリバリーは2024年のバイオエンジニアリングタンパク質医薬品市場シェアの84.33%を占め、腸内でのタンパク質の不安定性によるものです。画期的な製剤科学により、最初の経口疼痛緩和タンパク質医薬品であるJournavxが誕生し、経口経路の10.06%のCAGRを示しています。吸入デリバリーは呼吸器および全身への適用に対応し、経皮的方法はマイクロニードルを介して進歩しています。

ナノカプセル化、透過性エンハンサー、受容体介在輸送はバイオアベイラビリティを改善し、ケアを外来または在宅環境にシフトさせる可能性があります。投与負担の軽減は、治療へのアドヒアランスを改善し、バイオエンジニアリングタンパク質医薬品市場のリーチを拡大することが期待されます。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアの変革がデリバリーを再形成

病院は2024年のバイオエンジニアリングタンパク質医薬品市場規模の56.31%を占め、管理された点滴と有害事象管理の必要性によるものです。在宅ケアは11.53%のCAGRで最も速く成長しており、遠隔医療ポータルにリンクする自己注射器と接続デバイスによって推進されています。専門クリニックは腫瘍学と自己免疫分野での関連性を維持し、研究機関は臨床試験活動に乗っています。

支払者は施設費用を削減するケアサイトのシフトを好みます。製造業者は宅配便デリバリーと患者の取り扱い制限に合わせた包装と投与スケジュールを設計します。これらのトレンドは合わせて、バイオエンジニアリングタンパク質医薬品市場の中心にある患者中心の戦略を固定します。

地理的分析

北米は2024年のバイオエンジニアリングタンパク質医薬品市場の44.29%を占め、迅速なFDAレビューと強力なベンチャー資金によって促進されています。国内生産はジェネンテックとBiogenの数十億ドルの工場投資によって強化され、地政学的ショックの中でのサプライを保護しています。メディケアの価格交渉は成長を抑制しますが、差別化された製品を奨励します。

欧州はバイオシミラーの専門知識と国境を越えた規制の整合性を活用して安定を維持しています。企業は確立されたコールドチェーン物流と病院ネットワークを活用して長時間作用型製剤を展開します。この地域はまた、バイオエンジニアリングタンパク質医薬品市場全体の戦略に影響を与えながら、グローバルに波及する可能性のある成果ベースの償還モデルを試験的に導入しています。

アジア太平洋は9.88%のCAGRで最も速く成長しており、コスト優位性と政府のインセンティブから恩恵を受けています。中国は輸出向けの国内生産を拡大し、インドのCDMOは統合サービスを提供することで契約を獲得しています。Liberation Labsのサウジアラビア施設などのプロジェクトは、アジア太平洋のサプライチェーンを補完する中東・アフリカの成長回廊を示唆しています。

競争環境

市場の統合は中程度です。Amgen、Pfizer、Rocheはスケール、垂直統合、特許資産を通じてバイオエンジニアリングタンパク質医薬品市場に根ざしています。それでも、バイオシミラーの波とAI対応設計が新規参入者を促進します。Merck KGaAによるSpringWorksの39億米ドルの買収は、成熟したブロックバスターを超えて多様化する希少腫瘍パイプラインへの意欲を示しています。SanofiによるBlueprintの91億米ドルの取引は、希少免疫学の足場を深めます。

競争上の優位性は現在、AIデザイン、連続製造、新規発現システムにおけるプラットフォーム能力にかかっています。データ分析とモジュール式工場を組み合わせられる企業は、より速いターンアラウンドとコスト上の利点を達成します。一方、価格精査は、進化するバイオエンジニアリングタンパク質医薬品市場での差別化を維持するために、固定用量の組み合わせや自己注射バリアントなどのライフサイクル管理を動機付けます。

バイオエンジニアリングタンパク質医薬品産業リーダー

F. Hoffmann-La Roche Ltd

AbbVie

Merck & Co.

Novo Nordisk

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Biogenはアンチセンスオリゴヌクレオチド生産を拡大するためにノースカロライナ工場に20億米ドルの投資を発表しました。

- 2025年7月:Merck & Co.は新規COPD維持療法であるエンシフェントリンを確保するためにVerona Pharmaの100億米ドルの買収を完了しました。

- 2025年6月:Gilead SciencesはHIV予防のための年2回のレナカパビルのFDA承認を取得し、99.9%の有効性を提供します。

- 2025年6月:Sanofiは全身性肥満細胞症のためのAyvakitと初期免疫学資産を追加するために、Blueprint Medicinesを91億米ドルで買収することに合意しました。

グローバルバイオエンジニアリングタンパク質医薬品市場レポートの範囲

| モノクローナル抗体 |

| ホルモン(例:インスリン、GLP-1) |

| サイトカイン・インターロイキン |

| 凝固因子 |

| 酵素 |

| 融合タンパク質 |

| タンパク質サブユニットワクチン |

| その他 |

| 哺乳類細胞培養(CHO、HEK293、NS0、BHK) |

| 微生物発酵(大腸菌、酵母) |

| 植物ベースシステム |

| 昆虫細胞システム |

| 腫瘍学 |

| 糖尿病・代謝疾患 |

| 自己免疫・炎症性疾患 |

| 心血管疾患 |

| 感染症 |

| 遺伝性疾患 |

| その他 |

| 非経口 |

| 経口 |

| 吸入 |

| 経皮 |

| 病院 |

| 専門クリニック |

| 在宅ケア環境 |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | モノクローナル抗体 | |

| ホルモン(例:インスリン、GLP-1) | ||

| サイトカイン・インターロイキン | ||

| 凝固因子 | ||

| 酵素 | ||

| 融合タンパク質 | ||

| タンパク質サブユニットワクチン | ||

| その他 | ||

| 発現システム別 | 哺乳類細胞培養(CHO、HEK293、NS0、BHK) | |

| 微生物発酵(大腸菌、酵母) | ||

| 植物ベースシステム | ||

| 昆虫細胞システム | ||

| 疾患適応症別 | 腫瘍学 | |

| 糖尿病・代謝疾患 | ||

| 自己免疫・炎症性疾患 | ||

| 心血管疾患 | ||

| 感染症 | ||

| 遺伝性疾患 | ||

| その他 | ||

| 投与経路別 | 非経口 | |

| 経口 | ||

| 吸入 | ||

| 経皮 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 在宅ケア環境 | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

バイオエンジニアリングタンパク質医薬品市場の現在の価値は?

バイオエンジニアリングタンパク質医薬品市場規模は2025年に3,721億8,000万米ドルに達しました。

市場はどのくらいの速さで成長すると予測されていますか?

2030年までに5,322億7,000万米ドルに上昇すると予測されており、7.42%のCAGRを反映しています。

どの製品セグメントが最も速く拡大していますか?

インスリンとGLP-1アゴニストが主導するホルモンは、10.59%のCAGRで成長すると予測されています。

植物ベースの発現システムはなぜ注目を集めているのですか?

より低い製造コストと持続可能性の優位性を約束し、11.34%のCAGRで成長しています。

どの地域が最も高い成長率を示していますか?

アジア太平洋が9.88%のCAGRでリードしており、製造拡大と規制の調和によって支えられています。

バイオシミラーは市場のダイナミクスにどのような影響を与えていますか?

特許切れにより、互換性バイオシミラーが参照製品売上の最大80%を迅速に獲得でき、競争が激化して価格が低下します。

最終更新日: