分化型甲状腺がん治療薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

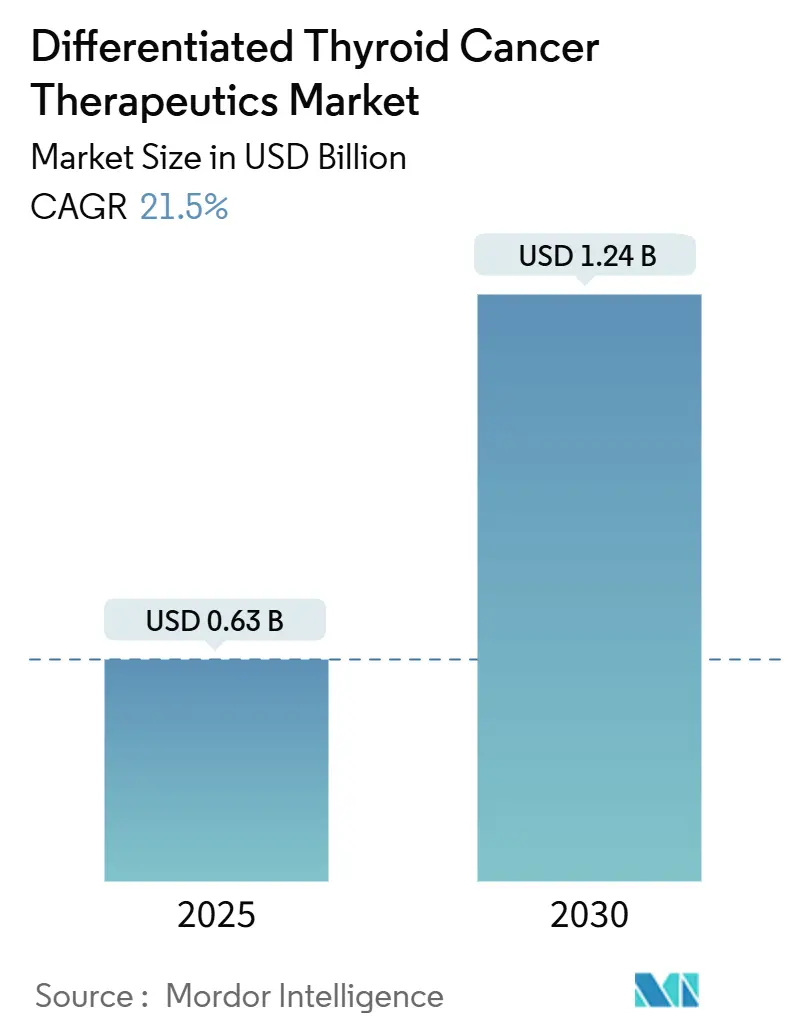

| 市場規模 (2025) | 0.63 十億米ドル |

| 市場規模 (2030) | 1.24 十億米ドル |

| 成長率 (2025 - 2030) | 21.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる分化型甲状腺がん治療薬市場分析

分化型甲状腺がん治療薬市場規模は2025年に6億3,000万米ドルに達し、2030年までに12億4,000万米ドルに達すると予測されており、15.1%のCAGRで拡大しています。急速な成長は二つの力によってもたらされています。すなわち、新規診断症例の着実な増加と、放射性ヨウ素(RAI)への独占的依存を超えた標的薬剤の急増です[1]米国食品医薬品局、「FDAが小児RET変異甲状腺がんに対するセルペルカチニブを承認」、fda.gov。小児RET変異疾患に対するセルペルカチニブやNTRK陽性腫瘍に対するレポトレクチニブなどの画期的な承認は、イノベーションのペースを示し、対象患者層を拡大しています。主要な遺伝子変異の検査が標準化されるにつれ、主要市場の支払者は精密医療レジメンへの償還を増やしており、需要を強化しています。同時に、メーカーは新たな放射性医薬品製造施設を建設し、同位体供給協定を締結することで、歴史的なボトルネックを解消し、新たな収益源を開拓しています。第一世代マルチキナーゼ阻害薬の特許切れは、独占期間が残っている間に次世代化合物を申請するスポンサーに緊迫感をもたらしています。

主要レポートのポイント

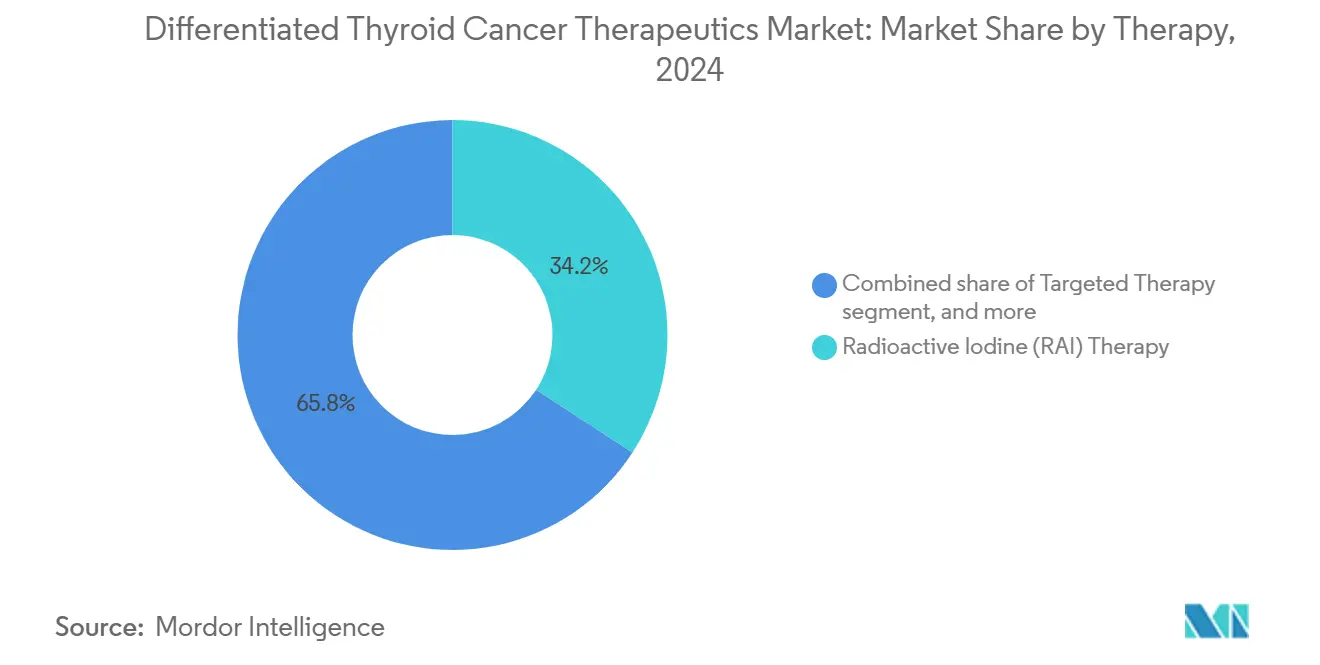

- 治療法別では、放射性ヨウ素が2024年の分化型甲状腺がん治療薬市場シェアの34.23%を維持してトップを占め、標的療法は2030年にかけて17.26%のCAGRで最も急速に拡大しています。

- 病期別では、局所疾患が2024年に46.64%の収益を占め、転移性/RAI難治性症例は16.84%のCAGRで成長すると予測されています。

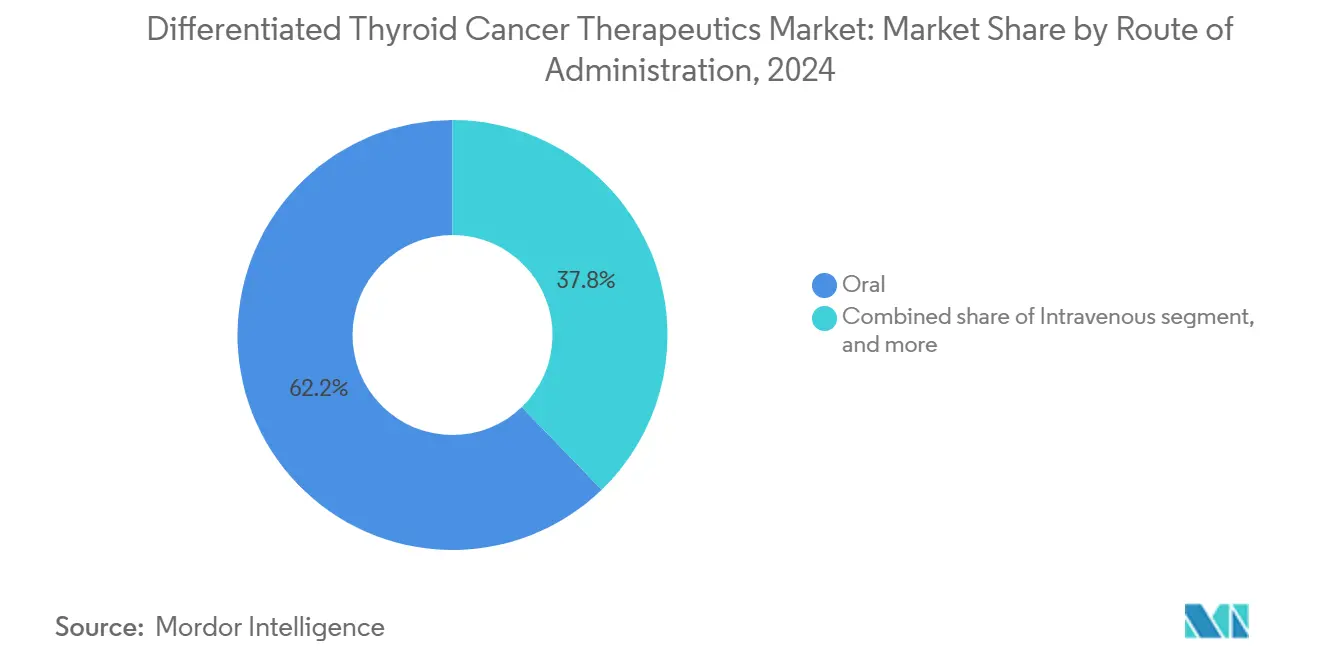

- 投与経路別では、経口製品が2024年の分化型甲状腺がん治療薬市場規模の62.65%を占め、静脈内投与オプションは2030年にかけて15.89%のCAGRで推移しています。

- エンドユーザー別では、病院が2024年の分化型甲状腺がん治療薬市場規模の43.76%のシェアを占め、外来手術センターが16.34%のCAGRで最も急速な成長軌道を示しています。

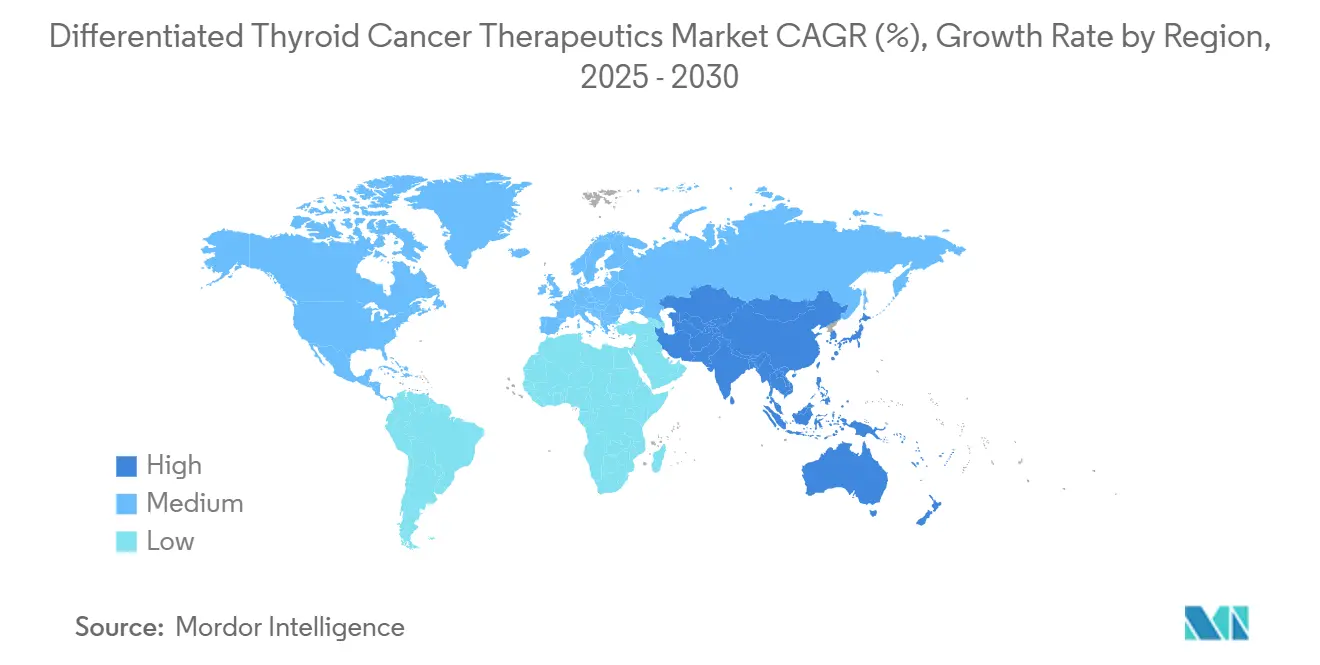

- 地域別では、北米が2024年に42.32%の収益でトップを占め、アジア太平洋は2030年にかけて最高の16.43%のCAGRを達成する見込みです。

世界の分化型甲状腺がん治療薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバーの影響分析 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な罹患率の上昇と早期発見 | +2.8% | アジア太平洋、北米 | 中期(2〜4年) |

| 承認済み標的療法の拡大と適応拡大 | +3.2% | 北米、欧州 | 短期(2年以内) |

| 有利な償還と国家がんケアガイドラインへの組み込み | +1.9% | 北米・EU、アジア太平洋への拡大 | 中期(2〜4年) |

| 放射性同位体ベースのセラノスティクスの採用増加 | +2.1% | 北米、欧州 | 長期(4年以上) |

| 外科手術に代わる低侵襲・経口投与の需要増加 | +1.6% | 世界の先進市場 | 中期(2〜4年) |

| 世界的なR&D投資の強化と臨床試験パイプラインの深化 | +2.4% | 北米、欧州、一部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な罹患率の上昇と早期発見

世界の甲状腺がん症例数は1990年の87,583件から2019年には233,847件に増加し、10〜24歳の年齢層で最大の急増が見られました。より優れた画像診断、人工知能を活用した病理学、および高所得国における広範なスクリーニングにより、より小さなサイズで腫瘍が発見されるようになり、より多くの患者が疾患の早期段階で分化型甲状腺がん治療薬市場に参入しています。早期診断により多くの症例がRAI難治性状態への進行を防ぎますが、補助的全身療法の対象となる絶対数は依然として増加しています。韓国における国家超音波プログラムの継続と、世界的なAI画像解析を用いた細針吸引の採用拡大がこのドライバーを持続させています。

承認済み標的療法の拡大と適応拡大

2024年にFDAはセルペルカチニブの年齢制限を2歳に引き下げ、レポトレクチニブは治療未経験患者において58%の客観的奏効率を示した後、NTRK陽性腫瘍に対して迅速承認を取得しました。2025年に更新されたNCCNガイドラインは、全身療法前に広範な次世代シーケンシングを推奨しており、ゲノムプロファイリングを標準的な診療として定着させています。この複合効果により、小児および難治性コホートが治療可能な患者集団に移行することで、分化型甲状腺がん治療薬市場が大幅に拡大しています。

有利な償還と国家がんケアガイドラインへの組み込み

米国の民間保険会社はNCCNコンペンディウムを拘束力のある参照として使用しており、カナダの期間限定推奨経路は2023年から腫瘍薬の州レベルの収載タイムラインを短縮しました[2]全米総合がんネットワーク、「NCCN医薬品・生物製剤コンペンディウム」、nccn.org。実世界のコスト負担研究では、商業保険に加入しているレンバチニブ使用者の75%が、定価が17,000米ドルを超えるにもかかわらず、月額100米ドル以下の自己負担であることが示されており、十分な支払者サポートを示しています[3]Erin Shank、「レンバチニブの実世界コスト」、American Journal of Managed Care、ajmc.com。ペムブロリズマブとレンバチニブの併用療法のガイドライン収載により、適用範囲が広がり、より早期の治療開始が促進されています。

腫瘍センターにおける放射性同位体ベースのセラノスティクスの採用増加

大手製薬企業による同位体製造への投資(Novartisはインディアナポリスの施設に2億米ドル以上を投資)により、普及を遅らせていた歴史的な不足が解消されています。Orano Medは2億5,000万ユーロのトリウム228プラントを建設中であり、鉛212の生産量を10倍に増やし、標的アルファ療法の生産への道を開きます。PET薬剤に対するFDAの安定性試験基準は、コストを増加させるものの、品質基準を統一し、病院での採用を促進します。これらの要因が静脈内放射性医薬品への持続的な需要を支えています。

抑制要因の影響分析*

| 抑制要因の影響分析 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 特許切れと急速なジェネリック侵食によるブランド薬価格の圧縮 | -2.1% | 世界の先進市場 | 短期(2年以内) |

| 低・中所得国における高い治療費とアクセスの制限 | -1.8% | サハラ以南アフリカ、南アジア | 長期(4年以上) |

| マルチキナーゼ阻害薬の安全性懸念と有害事象の負担 | -1.5% | 世界、先進市場でより高い影響 | 短期(2年以内) |

| RAI供給に影響を与える脆弱な世界的放射性同位体サプライチェーン | -1.3% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特許切れと急速なジェネリック侵食によるブランド薬価格の圧縮

ソラフェニブはすでに独占権を失っており、和解によりカボザンチニブのジェネリックが2031年から発売可能となり、順次的な価格圧力が生じています。歴史的データによると、腫瘍薬ブランドはジェネリック参入後2年以内に年間売上の52%を失う可能性があります。イノベーターが次世代資産の上市を急ぐ一方で、縮小するマージンが分化型甲状腺がん治療薬市場全体の収益成長を抑制する可能性があります。

低・中所得国における高い治療費とアクセスの制限

モロッコでは39の革新的腫瘍薬のうち22が償還対象外であり、市場参入がFDA承認から最大7年遅れています。南アジア全体でも同様のパターンが見られ、罹患率の上昇にもかかわらず治療不足と死亡率の上昇につながっています。並行輸入プログラムと段階的価格設定協定が加速しない限り、新興市場は疾患負担が示唆するよりも少ない治療単位しか貢献しないでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療法別:標的薬剤がRAIのリーダーシップを脅かす

治療法の選択における分化型甲状腺がん治療薬市場規模は、2024年の収益においてRAIが34.23%で依然として支配的でした。しかし、標的療法は適応拡大と患者一人当たりの支出増加を反映して17.26%のCAGRを記録すると予測されています。レンバチニブなどのマルチキナーゼ阻害薬はSELECT試験において中央値18.3ヶ月の無増悪生存期間を達成し、プラセボを大幅に上回り、医師の信頼を高めています。経口TKIはまた、増加する外来ケアモデルとも整合しています。現在研究中の免疫療法の併用は、分化型腫瘍における奏効率が低いために限定的な使用にとどまっている化学療法からシェアを奪う可能性があります。遺伝子検査の採用により、キナーゼ阻害薬でより良い転帰と相関するBRAF V600Eなどの変異が明らかになり、精密医療の考え方が強化されています。NTRK遺伝子の耐性変異はすでに逐次療法の選択を形成しており、今後もレジメン設計に影響を与え続けるでしょう。

外科手術は局所疾患の第一選択として残っていますが、全身薬剤は転移性管理および切除前の腫瘍縮小を可能にするネオアジュバント設定においてより大きな役割を果たしています。新興のアルファ線放出放射性医薬品は別の高マージンカテゴリーを提供し、分化型甲状腺がん治療薬市場を拡大する可能性があります。スポンサーはまた、有効性を維持しながら忍容性と服薬遵守を改善する低用量TKIレジメンも探索しています。より多くの経口薬剤が第一選択のRAI難治性使用に適格となるにつれ、治療の階層が逆転し、予測期間の終わりまでに標的薬剤がRAI収益を上回る可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

病期別:進行疾患がプレミアム価格を牽引

局所腫瘍は2024年の収益の46.64%を生み出しており、これは患者数の多さと術後RAI使用の標準化を反映しています。しかし、転移性またはRAI難治性疾患は16.84%のCAGRで最も急速に拡大し、高価格の標的療法の大部分を吸収するでしょう。最小浸潤型と広範浸潤型を分離する新しいWHO分類はリスクプロファイルを精緻化し、進行をより正確に予測することで、臨床医が全身療法をより早期に強化するよう誘導しています。微小がんに対する積極的監視により、低リスク患者が観察下に置かれ、過剰治療率が抑制されています。逆に、局所進行腫瘍においてネオアジュバントBRAF/MEK阻害が外科的縮小をもたらし、根治手術の候補者プールを拡大しています。

長期サバイバーデータによると、低リスクコホートにおける20年時点での甲状腺がん特異的死亡率はわずか0.6%であり、心血管疾患が現在より大きな脅威となっています。これらの数値は選択的介入戦略を正当化し、進行疾患の積極的治療のためのリソースを解放します。患者が地域から転移性病期へと進行するにつれ、処方強度と監視頻度が上昇し、患者数が少ないにもかかわらず不均衡な収益増加をもたらしています。

投与経路別:経口の利便性と静脈内投与のイノベーション

経口薬はレンバチニブ、ソラフェニブ、および新しいTKIの人気により2024年の収益の62.65%を占めました。静脈内投与形態の分化型甲状腺がん治療薬市場規模は、放射性リガンド療法の上市とチェックポイント阻害薬の併用に支えられ、15.89%のCAGRが見込まれています。筋肉内投与のチロトロピンアルファはニッチな診断補助薬として残っており、研究中の皮下投与オプションが現在のパラダイムに挑戦する可能性があります。

静脈内製品は病院または専門外来センターのインフラを必要とし、中央薬局と核医学スイートの重要性を強化しています。一方、経口療法は外来施設での調剤を可能にし、患者の負担を軽減します。メーカーはカプセル強度を最適化し、1日1回投与スケジュールを探索して、処方を外来設定にさらに傾けています。建設中のNovartis施設を中心とした放射性医薬品製造能力の並行成長が、静脈内セグメントの勢いを支えるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が中核を維持しながら外来施設が急増

病院は外科手術、核医学、および静脈内点滴の管理を反映して2024年の収益の43.76%を占めました。外来手術センター(ASC)は、より多くの経口レジメンと低侵襲手術が病院外に移行するにつれ、2030年にかけて16.34%のCAGRを経験するでしょう。専門がんセンターはゲノム検査、臨床試験、および多職種腫瘍委員会を提供し、患者を標的療法または併用レジメンに誘導することで、高価値ケアエピソードを持続させています。

ASCでしばしば実施される再発病変に対する高周波焼灼術は、サービス提供場所の経済性の変化の例を提供しています。しかし、病院は放射性医薬品の投与、有害事象の管理、および複雑な頸部手術において依然として重要な役割を果たしています。両方の設定にまたがるデジタル病理学とAI画像診断がケアの継続性と共同意思決定を支援しています。

地域分析

北米は包括的な保険適用、経験豊富な外科センター、および大規模な臨床試験ネットワークに支えられ、2024年の収益の42.32%を生み出しました。実世界データベースでは、米国とカナダでレンバチニブが主要な第一選択全身薬剤として示されており、経口TKIのファーストムーバー優位性を強調しています。この地域はまた、放射性医薬品の早期採用からも恩恵を受けており、セラノスティクス研究プログラムに参加するセンターが増加しています。

アジア太平洋は韓国、日本、中国における罹患率の上昇を基盤として、2030年にかけて16.43%のCAGRで成長するでしょう。日和見的な超音波スクリーニングが韓国で報告された「流行」に寄与しましたが、その後の研究により、複数のアジア諸国で検出バイアスだけでなく真の増加が起きていることが確認されています。高所得アジア太平洋経済圏は最大の障害調整生命年負担を示しており、新しい治療法が対処できる具体的な未充足ニーズを指摘しています。日本と中国で償還フレームワークが成熟するにつれ、標的薬剤への患者アクセスが加速しています。

欧州は統一されたEMAプロセスとNCCN整合治療経路の広範な採用を背景に、中一桁台の成長を維持しています。核医学インフラが整備されているドイツとフランスでは放射性同位体療法の普及率が高くなっています。一方、中東・アフリカおよび南米は現在より小さなシェアを占めていますが、政府ががんケアシステムを近代化し、民間保険会社が市場に参入するにつれ、平均以上の成長を記録しています。診断と治療を組み合わせたパートナーシップがこれらの地域のリソース制限を克服するのに役立つ可能性があります。

競合環境

分化型甲状腺がん治療薬市場は適度に集中しています。Exelixis、Eisai、Bayerは広範なラベルを持つマルチキナーゼ阻害薬を通じて重要な収益プールを共同で支配しています。臨床開発、製造、および市場アクセスにおける深みが、小規模な競合他社にとって手強い参入障壁を生み出しています。しかし、精密腫瘍学の遺伝子型標的薬剤へのシフトは、狭域スペクトル阻害薬をライセンスまたは共同開発する機敏なバイオテック参入者を招いています。

戦略的な動きはサプライチェーンの安全性とパイプラインの多様化に集中しています。Novartisは放射性医薬品製造を拡大するために2億米ドル以上を投資し、現在の薬剤と将来のリガンドの投与量の確保を保証しています。Orano Medのトリウム228プロジェクトはアルファ粒子療法の原料に対処し、パートナーに同位体不足に対するヘッジを提供しています。ExelixisのCABINET試験における神経内分泌腫瘍での成功は、カボザンチニブを新しい適応症に拡大するライフサイクル管理を示しています。

古いTKIのジェネリック侵食は差し迫っており、ソラフェニブはすでに独占権を失い、カボザンチニブは2031年にジェネリック発売に直面しています。メーカーは、単一分子でVEGF、HGF、AXLキナーゼを標的とするザンザリンチニブなどの次世代阻害薬を進めることで対応しています。M&A活動は活発であり、Eli LillyによるScorpion Therapeuticsの25億米ドルの買収とGSKによるIDRxの10億米ドルの買収は、早期段階の精密資産に置かれるプレミアムを浮き彫りにしています。全体的な競合の物語は、広範なポートフォリオを持つ大手製薬企業とゲノムニッチに特化した専門企業の共存を指摘しています。

分化型甲状腺がん治療薬業界リーダー

Bayer AG

Eisai Co Ltd

Exelixis Inc.

Sanofi(Genzyme)

Curium Pharma

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Exelixisは、原発部位またはソマトスタチン受容体の状態に関わらず、12歳以上の患者における既治療の進行神経内分泌腫瘍の治療にCABOMETYX(カボザンチニブ)のFDA承認を取得しました。これは初の全身療法オプションです。

- 2025年2月:GSKは10億米ドル以上でIDRxを買収し、固形腫瘍の耐性変異に対処するために設計された選択的TKIであるIDRX-42へのアクセスを獲得しました。

- 2025年1月:Eli Lillyは最大25億米ドルでScorpion Therapeuticsを買収すると発表し、甲状腺がん適応症に拡大できる精密腫瘍学候補を追加しました。

- 2025年1月:Lantheus Holdingsは、放射性医薬品供給を強化するために、マイルストーン最大7億5,250万米ドルを含む2億5,000万米ドルのEvergreen Theragnosticsの買収を完了しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、分化型甲状腺がん(DTC)治療薬市場を、乳頭がん、濾胞がん、およびHurthle細胞がんの治療に使用される処方薬および放射性ヨウ素投与量によって生成されるメーカーレベルの総収益と定義する。対象範囲は、診断後または再発後に使用されるキナーゼ阻害剤、甲状腺ホルモン抑制剤、化学療法剤、および治療用放射性同位体に及ぶ。

外科手術、画像診断、ならびに髄様甲状腺がんおよび未分化甲状腺がんの治療による収益は除外される。

セグメンテーション概要

- 治療法別

- 化学療法

- 標的療法

- 甲状腺刺激ホルモン抑制療法(THS)

- 放射性ヨウ素(RAI)療法

- その他の治療法

- 病期別

- 局所

- 地域

- 転移性/RAI難治性

- 投与経路別

- 経口

- 静脈内

- その他の投与経路

- エンドユーザー別

- 病院

- 専門がんセンター

- 外来手術センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、およびアジア太平洋主要市場において、内分泌専門医、核医学医師、支払者薬剤師、および調達マネージャーとの半構造化インタビューを実施し、投与基準、RAI再治療率、および実効治療費を検証する。簡易オンライン調査により、患者支援の利用状況を把握する。

デスクリサーチ

Mordorのアナリストは、SEER、GLOBOCAN、およびEurostatのがん登録から罹患率および有病率の統計を収集し、FDAおよびEMAの承認申請書類でラベル対象集団を精査し、IQVIAの国別ダッシュボードを通じて処方量を監視する。インサイトは、SEC 10-K、ThyroidおよびJCOの査読済み論文、病院処方集価格表、ならびにDow Jones FactivaおよびD&B Hooversを通じて取得したニュースによって補完される。記載されている情報源は例示であり、多数のオープンおよび独自データセットがデスクワークに活用されている。

市場規模の算定と予測

モデルはトップダウン再構築から始まる。国別DTC罹患数に治療適格割合および年間平均治療費を乗じることで、2024年の消費量を算出する。流通業者の販売実績データおよびメーカーの開示情報を用いたボトムアップによる選択的検証により、合計値を精緻化する。RET/BRAFテスト普及率の上昇、アジュバントlenvatinibを支持するガイドラインの変化、ジェネリックTKIの参入、RAI償還上限、および為替変動などの変数を明示的に予測する。多変量回帰分析とシナリオ分析を組み合わせ、2030年までの需要を予測する。

データ検証と更新サイクル

アウトプットは、シニアレビューの前に、過去の支出推移、外部ベンチマーク、および同業他社の推計値との差異チェックを受ける。各ファイルは年次で更新され、製品上市、価格規制、または安全性警告が前提条件を大幅に変更する場合には中間更新を発行する。

Mordorの分化型甲状腺がん治療薬ベースラインが信頼性を持つ理由

公表されている推計値が乖離するのは、各社が疾患範囲を拡大したり、外科費用を組み込んだり、固定価格を適用したりするためである。

Mordorは治療のみに焦点を当てたレンズを選択し、実世界の投与量を重ね合わせ、入力値を毎年更新することで、プランナーにバランスの取れた参照基準を提供する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な乖離要因 |

|---|---|---|

| USD 0.63 B(2025年) | Mordor Intelligence | |

| USD 0.48 B(2023年) | 地域コンサルタントA | 基準年の古さとパイプライン調整の限定性 |

| USD 2.30 B(2024年) | グローバルコンサルタントB | 外科手術および入院サービスを含めることで合計値が過大計上されている |

| USD 0.45 B(2024年) | 業界団体C | 標的型TKIを除外し、単回RAI投与のみを前提としている |

この比較は、異なるスコープとコスト基準を取り除いた場合、Mordorの罹患率を基点としたモデルが戦略的意思決定において最も透明性が高く再現性のあるベースラインを提供することを示している。

レポートで回答された主要な質問

分化型甲状腺がん治療薬市場の現在の規模はどのくらいですか?

2025年に6億3,000万米ドルに達し、15.1%のCAGRで成長して2030年までに12億4,000万米ドルに達すると予測されています。

最も急速に拡大している治療法セグメントはどれですか?

標的療法は2030年にかけて17.26%のCAGRでトップを占めており、セルペルカチニブやレポトレクチニブなどの薬剤の承認を反映しています。

なぜアジア太平洋が最も魅力的な成長地域なのですか?

罹患率の上昇、保険適用の拡大、精密薬剤へのアクセス向上が、この地域の16.43%のCAGRを牽引しています。

主要TKIにジェネリック競争が影響するのはいつ頃ですか?

ソラフェニブのジェネリックはすでに入手可能であり、カボザンチニブのジェネリックは2031年から参入し、ブランド価格に圧力をかける可能性があります。

放射性医薬品は将来の成長においてどのような役割を果たしますか?

新しい同位体製造能力とアルファ粒子療法が静脈内製品の15.89%のCAGRを支え、治療の選択肢を広げています。

外来手術センターはシェアを拡大していますか?

はい。ASCは経口TKIと低侵襲手術が病院から移行するにつれ、16.34%のCAGRで成長するでしょう。

最終更新日: