統合失調症治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.45 十億米ドル |

| 市場規模 (2031) | 14.51 十億米ドル |

| 成長率 (2026 - 2031) | 3.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる統合失調症治療薬市場分析

2026年の世界の統合失調症治療薬市場規模は124億5,000万USDと推定され、2025年の120億7,000万USDから成長し、2031年には145億1,000万USDに達する見通しで、2026年から2031年にかけてCAGR 3.11%で成長します。この安定した主要指標の背後で、統合失調症治療薬市場はムスカリン作動薬、グルタミン酸調節薬、ドパミン部分作動薬が数十年来のドパミン拮抗薬療法と競合する形で急速に進化しています。医療システムが50%という服薬不遵守率に対処しようとする中、持続性注射剤(LAI)はCAGR 8%で成長しており、アジア太平洋地域のCAGR 8.5%は診断および保険適用の拡大を示しています。ポートフォリオの再編が加速しており、Bristol Myers SquibbはKarXT確保のためにKaruna Therapeuticsを140億USDで買収し、Johnson & Johnsonはルマテペロンを追加するためにIntra-Cellular Therapiesを146億USDで買収しました。これは差別化された作用機序が今や競争優位を左右することを示しています。アウトカムに対するペイヤーの関心の高まりも、入院を削減する製剤への需要を押し上げており、この傾向はLAIおよび第三世代薬剤に有利に働いています。

主要レポートのポイント

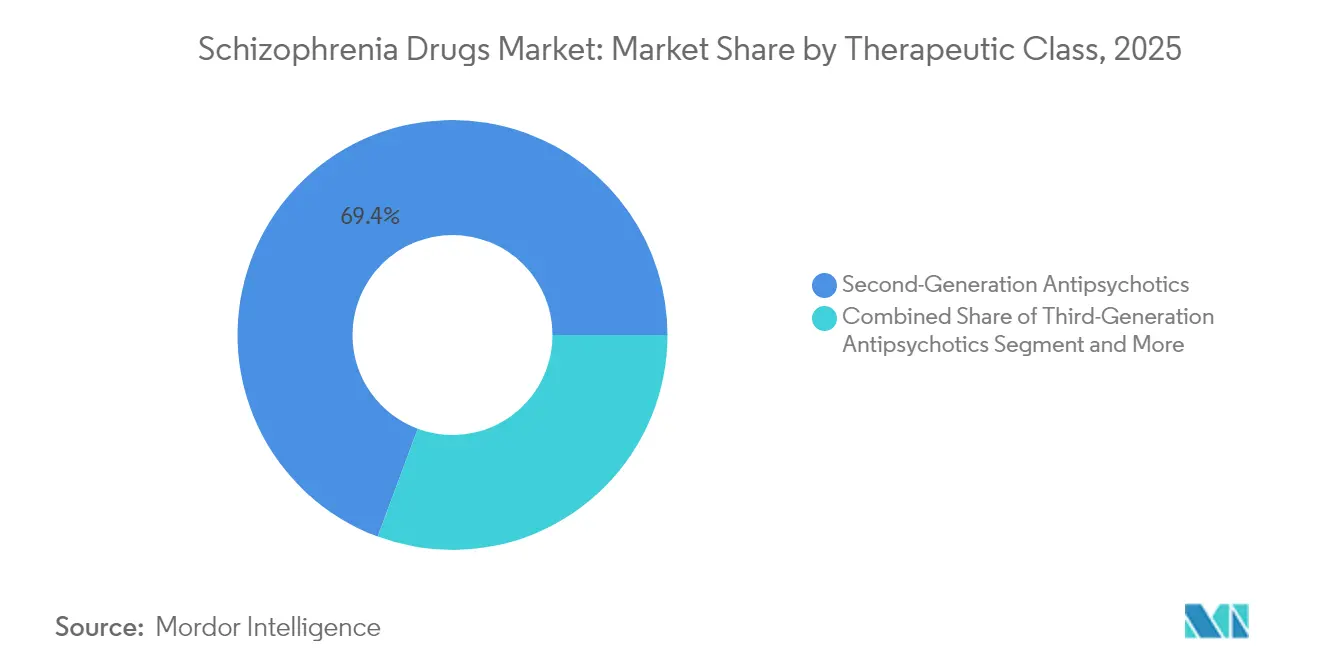

- 治療クラス別では、第二世代抗精神病薬が2025年の統合失調症治療薬市場シェアの69.35%を占め、第三世代薬剤は2031年にかけてCAGR 7.18%で進展しています。

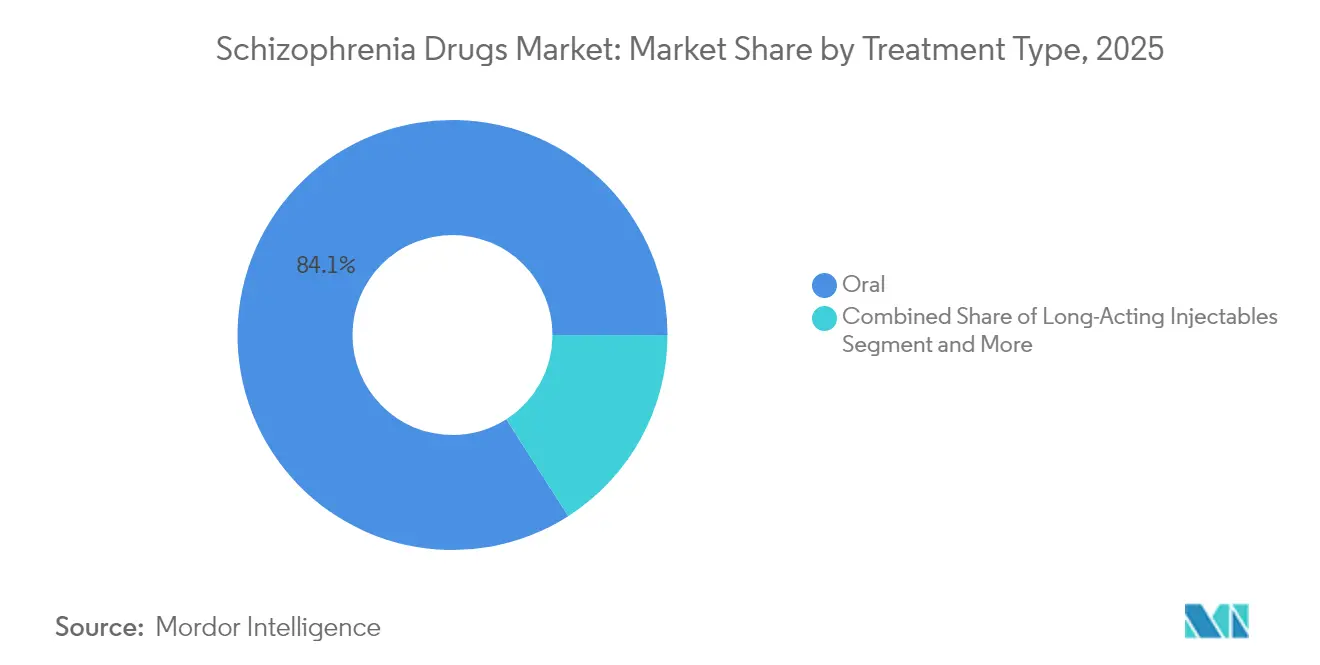

- 治療タイプ別では、経口製品が2025年の統合失調症治療薬市場規模の84.05%のシェアを占め、持続性注射剤は2026年から2031年にかけてCAGR 7.72%で拡大しています。

- 流通チャネル別では、小売薬局が2025年の市場規模の54.72%を占め、オンライン薬局は2026年から2031年にかけてCAGR 8.82%で成長する見込みです。

- 薬剤作用機序別では、ドパミン・セロトニン拮抗薬が2025年に79.35%の売上シェアをリードし、ドパミンD2/D3部分作動薬は2031年にかけてCAGR 6.55%で成長します。

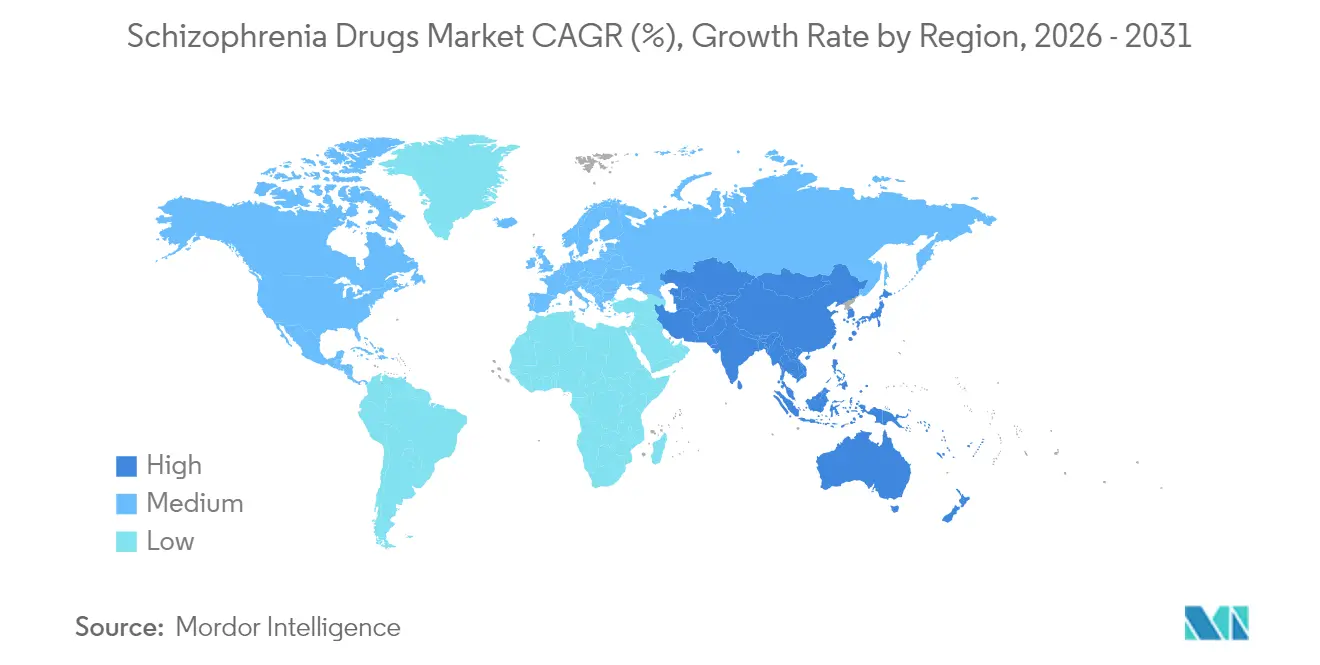

- 地域別では、北米が2025年に45.05%の売上でリードし、アジア太平洋地域は2031年にかけて最速のCAGR 8.17%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の統合失調症治療薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統合失調症の世界的有病率の増加と早期診断 | +1.2% | アジア太平洋地域に集中した世界全体 | 中期(2〜4年) |

| 服薬遵守改善のための持続性注射剤の採用拡大 | +0.9% | 北米・欧州、アジア太平洋地域で新興 | 短期(2年以内) |

| 新規第三世代・多標的薬剤の上市による治療選択肢の拡大 | +0.7% | 北米、次いで欧州・日本 | 中期(2〜4年) |

| 世界的なメンタルヘルス保険適用の拡大と政府資金援助 | +0.5% | 北米、欧州、先進アジア太平洋地域 | 中期(2〜4年) |

| 新興市場へのアクセスを強化するジェネリック医薬品の普及と公的調達プログラム | +0.4% | アジア太平洋地域、ラテンアメリカ、中東・アフリカの新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

統合失調症の世界的有病率の増加と早期診断

世界の有病率は2025年に2,400万人に達し、プライマリケアにおけるスクリーニングの改善により、より多くの患者が早期に治療を開始しています。早期介入プログラムは、日本の全国的な早期介入プログラム(EIP)ネットワークからチレのパイロット事業まで広がり、前駆期を短縮し、治療対象人口を拡大しています。米国における経済的負担は2024年に3,432億USDに達し、再発による入院を削減する薬剤へのペイヤーの需要が高まっています。オーストラリアとシンガポールの学術センターはバイオマーカー発見を支援する縦断的データセットを共有しており、この動きは近い将来、セグメント特異的な処方の精緻化につながる可能性があります。有病率の上昇と積極的な診断の組み合わせが、統合失調症治療薬市場の数量成長を支えています。

服薬遵守改善のための持続性注射剤の採用拡大

患者の最大半数が1年以内に経口療法を中断しますが、LAIは治療失敗リスクを26〜45%削減し、再入院を大幅に低下させます。ペイヤーは現在、パリペリドンの3ヶ月製剤とオランザピンの月1回製剤を経口製剤と同等の条件で償還しており、米国およびドイツの外来クリニックでの普及を後押ししています。中国のガイドラインは2025年に初回エピソードのケアパスウェイにLAIを追加し、アジア太平洋地域の需要を確固たるものにしました。研究開発の勢いは皮下デポ製剤にシフトしており、TavaのTEV-749はフェーズ3において92%超の患者満足度を達成し、利便性が持続的な服薬遵守につながることを示しています。これらの進展の累積効果により、統合失調症治療薬市場におけるLAIの普及が着実に拡大しています。

新規第三世代・多標的薬剤の上市による治療選択肢の拡大

2024年9月のキサノメリン・トロスピウムのFDA承認は、35年間のドパミン依存に終止符を打ち、初のムスカリン系抗精神病薬クラスの誕生という画期的な瞬間をもたらしました[1]FDA、「FDAが統合失調症治療のための新たな作用機序を持つ薬剤を承認」、fda.gov。ムスカリン作動薬、TAAR-1作動薬、グルタミン酸作動性調節薬が、数十年で最も多様化したパイプラインを形成しています。ブレクスピプラゾールとカリプラジンはすでに陰性症状に対する優れた有効性を示しながら体重増加を軽減しており、エベナミドのフェーズ2早期データは治療抵抗性サブグループへの有望性を示しています。投資家は2024年から2025年にかけて後期臨床試験に30億USD超を投入し、より広範な治療選択肢を促進し、統合失調症治療薬市場における競争を活性化させています。

世界的なメンタルヘルス保険適用の拡大と政府資金援助

米国のメディケア支払諮問委員会は入院190日上限の廃止に向けて動き、重症統合失調症患者への精神科的保険適用を拡大しました。ニュージャージー州はLAIの入院償還の同等性を義務付け、他の州がこのモデルを研究しています。日本の2025年精神保健法は、在宅LAI投与を含む地域ベースのケアへの償還を拡大しました。欧州では、EU4Healthプログラムがデジタルメンタルヘルス施策に8億2,500万ユーロを充当し、遠隔精神科処方を間接的に支援しています。これらの政策的動きは総じてペイヤーの予算を拡大し、統合失調症治療薬市場における高付加価値イノベーションの土壌を形成しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期使用を制限する持続的な安全性懸念(代謝、心血管、神経学的) | -0.8% | 世界全体 | 長期(4年以上) |

| スティグマの持続と治療受診行動の低さによる普及の抑制 | -0.6% | 世界全体、特に新興市場で深刻 | 長期(4年以上) |

| 新規療法の上市を遅らせる複雑な規制・償還経路 | -0.4% | 世界全体、地域によって影響度が異なる | 中期(2〜4年) |

| 特許切れによる価格下落とイノベーターブランドの売上減少 | -0.3% | 世界全体、先進国市場でより大きな影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長期使用を制限する持続的な安全性懸念(代謝、心血管、神経学的)

第二世代薬剤を服用する患者の最大60%が体重増加または血糖異常を発症し、一般集団と比較して心血管死亡率が2倍になります[2]Christoph Correll、「抗精神病薬による代謝リスク」、mdpi.com。遅発性ジスキネジアおよび代謝症候群への懸念が頻繁な薬剤変更を引き起こし、継続率を低下させています。第三世代分子は代謝負荷を軽減しますが、臨床医はQT延長とアカシジアを依然として監視しており、長期的な服薬遵守計画を複雑にしています。これらの未解決の安全性問題が、統合失調症治療薬市場全体における慢性療法の普及を抑制しています。

スティグマの持続と治療受診行動の低さによる普及の抑制

低所得地域では70%超の症例でスティグマが受診を遅らせており、文化的規範が統合失調症を霊的な苦悩と見なし、家族がまず伝統的な治療師を頼る傾向があります。米国においても、内在化されたスティグマが高いと報告する患者は服薬不遵守が40%高く、実際の需要を縮小させています。疾患の開示への抵抗感は、特にギグエコノミー労働者の間で雇用主提供の保険加入を妨げています。その結果、治療対象人口の普及が不十分となり、統合失調症治療薬市場の収益ポテンシャルを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療クラス別:第三世代薬剤へのシフトが選択肢を拡大

第二世代医薬品は、実証された有効性を背景に2025年の統合失調症治療薬市場シェアの69.35%を獲得しました。しかし、第三世代療法は最速のCAGR 7.18%を記録しており、良好な代謝プロファイルがペイヤーと医師に支持されることで、さらなる市場浸透が見込まれます。現在の普及トレンドが続けば、第三世代製品に帰属する統合失調症治療薬市場規模は2031年までに31億5,000万USDを超える可能性があります。第一世代薬剤はコスト制約のある環境で依然として使用されていますが、副作用への懸念から徐々に数量を失っています。

開発者はムスカリン、TAAR-1、グルタミン酸作動性の経路を追求しており、かつて安定していたクラスの状況を分断しています。バイオマーカーが登場するにつれ、処方医はアルゴリズムに基づく選択を期待しており、統合失調症治療薬市場内の作用機序特異的な成長ノードを加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

薬剤作用機序別:受容体の多様性が個別化処方を可能に

ドパミン・セロトニン拮抗薬はかつて治療を独占していましたが、部分作動薬と新規調節薬がシェアを獲得するにつれ、その優位性は2025年売上の79.35%を下回りました。カリプラジンのD3選好性は陰性症状の改善を高め、NMDA調節薬は認知障害への希望を提供しています。ドパミンD2/D3部分作動薬に関連する統合失調症治療薬市場規模は、2031年にかけてCAGR 6.55%で上昇すると予測されています。

規制当局は現在、作用機序の豊富なパイプラインを奨励し、ファーストインクラス薬剤のファストトラック指定を迅速化しています。多様性の向上により、処方医が症状クラスターに合わせた治療計画を立てる可能性が高まり、統合失調症治療薬市場内での精緻な競争が促進されています。

治療タイプ別:持続性注射剤が成長軌道を確立

経口錠剤が2025年の売上の84.05%を占めましたが、皮下製品が投与の障壁を下げることで、LAIはシェアを拡大する見込みです。統合失調症治療薬市場規模におけるLAI売上は、再発予防の経済性に対するペイヤーの認識に後押しされ、2031年までに36億2,000万USDに近づくと予想されます。速効性注射剤と経皮パッチは、急性興奮や注射を嫌う患者などのニッチなニーズに対応しています。

製造業者は実世界のエビデンスを強調しており、3ヶ月製剤のパリペリドンはメディケアの入院日数を32%削減し、6ヶ月製剤はフェーズ2にあります。これらのデータは、初回再発後にLAIを推奨するより広範なガイドラインを支持しており、統合失調症治療薬市場全体でのLAIの普及を加速させる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:デジタルコマースがアクセス経路を再構築

小売薬局が54.72%のシェアを保持しましたが、遠隔精神科処方の急増によりオンラインチャネルはCAGR 8.82%で成長しました。中国の「インターネット+」薬局は2024年に抗精神病薬パックの調剤を38%増加させ、米国の郵便注文量は22%増加しました。病院薬局はLAI開始において重要性を維持していますが、定期的な補充は地域の販売店に移行しています。

PBMに対するFTCの監視がリベートの流れを再編し、統合失調症治療薬市場全体の正味価格に影響を与える可能性があります。一方、AmazonのRxPassとCVS Healthのデジタルクリニックはメンタルヘルス相談を統合しており、流通競争がプラットフォームのリーチと患者エンゲージメントに依存するようになっていることを示しています。

地域分析

北米は2025年の統合失調症治療薬市場売上の45.05%を占め、高い診断率、充実した保険制度、新規薬剤の早期採用に支えられています。同地域はまた、主要な臨床試験の大部分を実施しており、先行者優位を強化しています。しかし、専門薬の価格上昇が賃金上昇を上回り、ペイヤーが事前承認を厳格化しており、将来の数量成長を抑制する可能性があります。

アジア太平洋地域は最速のCAGR 8.17%を記録し、2031年までにシェアを27.35%に引き上げると予測されています。可処分所得の増加、政府による保険適用の拡大、日本と韓国における早期介入プログラムが成長を牽引しています。中国の一括調達政策が価格を引き下げ、2025年に省レベルでのLAI展開を可能にしました。NewronのエベナミドライセンスによるJapanおよびKoreaへの展開など戦略的取引は、現地化が統合失調症治療薬市場における普及を加速させる方法を示しています。

欧州は普遍的な保険適用と統合ケアモデルを背景に相当な数量を維持しました。ドイツがLAI採用をリードし、スペインのデジタル処方イニシアチブは補充のギャップを18%削減しました。同大陸はまた、原薬の複数の製造拠点を有しており、統合失調症治療薬市場内の価格ショックを緩衝できるサプライチェーンの強靭性を提供しています。

規制環境

統合失調症治療薬に対する規制監督は、便益とリスクのエビデンス、長期転帰(再発予防)、慢性使用に対する安全性モニタリングを中心に厳格化を続けており、米国FDAと欧州医薬品庁(EMA)が世界的な発売順序決定の主要な参照機関としての役割を果たしている。2024年9月の米国FDAによるCobenfy(xanomeline-trospium)承認という顕著な作用機序の転換が起こり、統合失調症に対する非ドーパミン作動性(ムスカリン作動性)の選択肢が導入され、後期パイプラインにおける新規薬理学に対する期待が再構築された。

2025年から2026年にかけて、規制当局は厳格な証拠基準を維持しつつアクセスを拡大した。EMAはRXULTI(brexpiprazole)の適応を13歳から17歳の青少年に拡大し(2025年3月)、また堅牢性の観点からiloperidoneの統合失調症適応について却下を勧告することで、引き続き厳格な審査姿勢を示した(2026年2月)。米国では、FDAが統合失調症の成人患者向けにBysanti(milsaperidone)を承認し(2026年2月)、Johnson & JohnsonによるCAPLYTA(lumateperone)の統合失調症再発予防に関する追加新薬承認申請(sNDA)を承認した(2026年4月)。これにより、再発焦点型のエンドポイントと承認後のラベル最適化の重要性がさらに強調された。

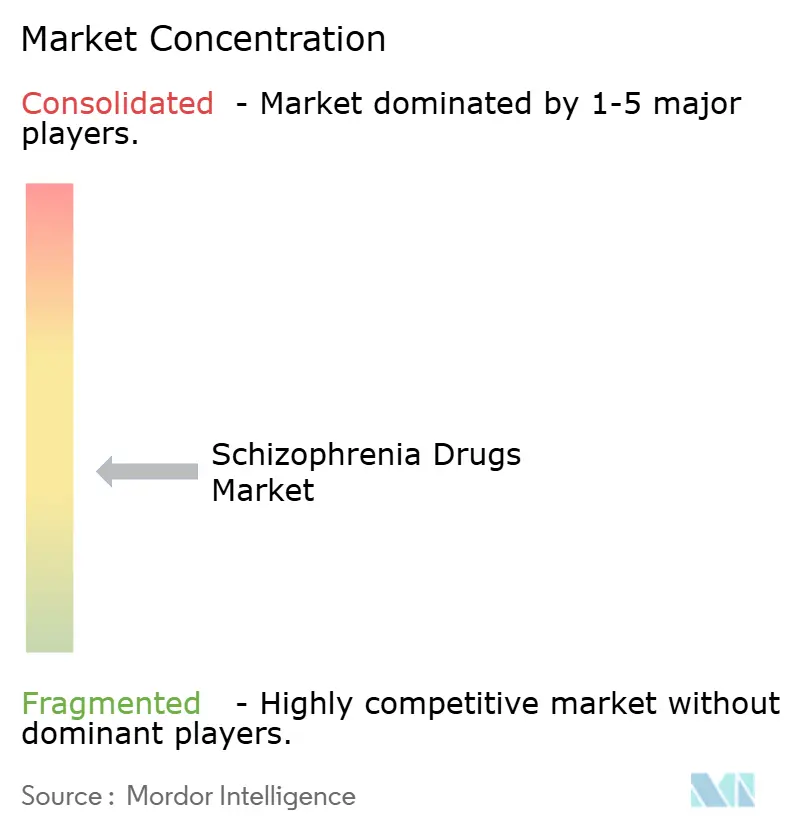

競合状況

統合失調症治療薬市場は中程度の集中度を示しており、上位企業が市場売上の相当部分を支配しています。Johnson & Johnson、Eli Lilly、Alkermes plcは、それぞれInvega、Zyprexa、Cobenzyを通じてリーダーボードに君臨しています。最近のM&Aが市場を再編しており、Bristol Myers SquibbによるKaruna Therapeuticsの140億USD買収でKarXTを確保し、Johnson & JohnsonによるIntra-Cellular Therapiesの146億USD買収でCAPLYTAを神経科学部門に加えました[3]Synapse、「合併・買収の波」、synapse.patsnap.com。

パイプラインの多様性が競争を促進しています。TevaはTEV-749を開発中であり、NeurocrinのTAAR-1作動薬NBI-1117568はフェーズ2で陽性データを示しました。Newronなどの小型企業は追加療法戦略を採用し、治療抵抗性症例にエベナミドを位置付けています。Sunshine Biopharmaを含むジェネリックメーカーは2025年にルラシドンのジェネリックを上市し、成熟ブランドへの価格圧力を強めています。戦略的差別化は現在、臨床アウトカム、投与の利便性、安全性プロファイルに依存しています。

地域参入企業が複雑さを加えています。Zai LabはKarXTの新薬承認申請(NDA)を中国で提出し、国家医療保険薬品目録(NRDL)への迅速な収載を活用することを目指しています。医薬品・医療機器総合機構(PMDA)のサキガケ指定制度に支援された日本企業は、国内での迅速な承認を目指しています。競争ダイナミクスは、統合失調症治療薬市場においてグローバルな規模と現地化された実行のバランスを取ることになります。

統合失調症治療薬産業リーダー

Eli Lilly and Company

Alkermes PLC

Johnson & Johnson (Janssen)

AbbVie Inc. (Allergan)

Otsuka Pharmaceutical Co.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

処方医や支払者が、長期的なドーパミン拮抗作用に伴うアドヒアランス低下、再発予防の課題、忍容性の限界に対応する選択肢を求める中、差別化された作用機序とアウトカムに基づくラベリングの分野で白地(ホワイトスペース)が広がっている。2024年9月のFDAによるCobenfy(xanomeline-trospium)承認は、統合失調症におけるムスカリン標的化を実証するものであり、その後もムスカリン作動薬のパイプラインとプログラムの勢いが続いた。例えば、Neurocrine BiosciencesはNBI-1117568(ムスカリンM4選択的オーソステリックアゴニスト)を2025年に第3相登録プログラムへと進めた。この流れは、症状領域の差別化と副作用のトレードオフで競争するポートフォリオ戦略を後押ししており、単なる漸進的な再製剤化にとどまらない。

持効性注射剤(LAI)のイノベーションも、投与の簡素化とLAI普及を妨げかねないケア負担の軽減という明確な商業化の視点を提供している。2026年2月、Tevaは月1回投与のオランザピン持効性注射懸濁液(TEV-749)の新薬承認申請(NDA)がFDAに受理されたと発表し、このプログラムはREMSプログラムの必要性を回避するように設計されており、モニタリングの負担を軽減する設計に開発企業が重点を置いていることを示している。再発予防に関連するラベル拡大は、既存ブランドに近い将来の価値獲得経路をもたらしており、2026年4月に第3相エビデンスに基づいてCAPLYTAのsNDAが統合失調症の再発予防のためにFDA承認されたことにも反映されている。これは、入院回避と治療継続を重視する支払者の関心に製品ポジショニングを合わせるものである。

最近の業界動向

- 2026年4月:Johnson & Johnsonは、米国FDAがCAPLYTA(lumateperone)の統合失調症再発予防に関する追加新薬承認申請(sNDA)を第3相データに基づいて承認したと発表した。この更新は、CAPLYTAの臨床的位置付けを症状コントロール以上のものへと強化し、再発および入院削減に関連する契約交渉を後押しする。

- 2025年5月:Newron Pharmaceuticalsは、治療抵抗性統合失調症患者1,000人以上を対象としたevenamideの第3相ENIGMA-TRSプログラムを開始した。治療が困難なセグメントで大規模な登録試験を進めることは、アドオン戦略をめぐる競争圧力を高め、治療抵抗性ケア経路の選択肢拡大につながる可能性がある。

- 2024年9月:米国FDAは、成人統合失調症に対してCobenfy(xanomelineおよびtrospium chloride)を承認し、数十年ぶりにドーパミン遮断ではなくコリン作動性受容体を標的とする抗精神病薬機序を導入した。この承認により、研究開発と提携の優先事項は非ドーパミン作動性機序へと再構築され、差別化された有効性と忍容性プロファイルに対する新たなプレミアムセグメントが加わった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、統合失調症治療薬市場を、統合失調症の管理に使用される処方薬の価値と定義し、経口剤および注射剤の両方を対象範囲とし、対象各地域における売上高として追跡する。

対象外項目:非薬理学的ケア、診断サービス、および主に統合失調症治療を目的としない精神科薬は対象から除外する。

セグメンテーション概要

- 治療クラス別

- 第二世代(非定型)抗精神病薬

- 第三世代(D2/D3部分作動薬)

- 第一世代(定型)抗精神病薬

- その他の治療クラス

- 薬剤作用機序別

- ドパミン・セロトニン拮抗薬

- ドパミンD2/D3部分作動薬

- NMDA受容体調節薬

- 新規多標的調節薬

- 治療タイプ別

- 経口(錠剤、カプセル、溶液)

- 持続性注射剤(デポ)

- 速効性注射剤

- 経皮パッチ

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、モデルへの入力を支える基礎的な事実セットを構築するために用いられた。統合失調症の疾病負荷に関する文脈については世界保健機関(WHO)、承認およびラベル確認については米国FDAと欧州医薬品庁(EMA)、精神保健指標の補足については米国CDCなど、公的かつ公式な情報源を参照した。

前提条件を確実なものとするため、OECDの保健統計、各国保健省の公表資料、治療パターンとアドヒアランスを論じた査読済み臨床文献も確認した。企業の年次報告書、投資家向けプレゼンテーション、信頼性の高い報道は、ポートフォリオの重点や主要なライフサイクルイベントの整合性確認に用いた。一部のケースでは、企業財務情報および特許データベースへの有料アクセスがタイミングの検証に役立った。ここに挙げた情報源は例示であり、分析の過程では他の多くの公開情報源もデータ収集、検証、確認のために使用された。

一次インタビューおよび調査

一次調査は、統合失調症治療が日常診療でどのように用いられているか、また支払者のアクセスと処方習慣が経口療法と持効性注射剤の普及にどのような影響を与えているかを検証することに焦点を当てた。APAC、EMEA、南北アメリカの臨床関係者、支払者、流通業者、業界専門家など多様な関係者に聞き取りを行い、デスクリサーチで生じたギャップを埋め、報告されている市場動向と照合した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | CXO:14% | APAC:46% |

| ミッドティア:46% | 機能/事業部門リーダー:29% | EMEA:32% |

| 中小プレイヤー:17% | マネージャー:57% | 南北アメリカ:22% |

市場規模算定と予測

市場規模算定は、治療患者数を治療使用と結び付けるトップダウン型の需要プール構築から始まり、剤形ごとに観測される価格帯を用いてそれを金額に変換する。実務上、有病率と診断可視性、治療希求率、経口剤と持効性注射剤の比率、標準的な治療期間を用いて国別合計を構築し、その後USDへの通貨正規化を行った。

これらの合計値は、結果が現実的な水準にとどまるよう、選択的なボトムアップ方式の概算によって裏付けを行った。例としては、抽出したクラス別価格水準、処方構成比の変化に関するチャネルからのフィードバック、統合失調症が明示的な項目として開示されている場合の売上エクスポージャーの手がかりなどが含まれる。公開指標が限られている国については、アクセスおよび償還ルールが類似するプロキシ市場を用い、その後インタビューによるフィードバックを用いて結果を精緻化した。

予測に関しては、シナリオ分析を用い、直近の推移が安定している場合にはトレンド平滑化で補完した。主な入力要素には、診断および治療カバレッジの改善見通し、持効性注射剤への移行ペース、ジェネリック化と価格下落のタイミング、継続需要に影響する治療継続性の変化などが含まれる。

データ検証と更新サイクル

検証は、モデル全体にわたる段階的なクロスチェックを通じて行われ、大きな変動にはそれぞれ明確な要因が伴うようにしている。抗精神病薬使用の方向性、償還アクセスの変化、主要な製品ライフサイクルイベントなどの独立したシグナルと結果を比較し、根底にある患者数と価格ロジックに対して過大と思われる乖離があれば検証する。

最終承認の前に、別のアナリストが計算の流れ、単位の整合性、前提条件がインタビューおよび公開文書の示す内容と一致しているかを確認する。レポートは年次で更新され、大規模な承認、安全性に関する措置、償還制度の変更といった重要な出来事が発生した場合には中間更新が追加される。納品直前には最新のパスを実施し、クライアントには市場の最新状況を反映した見解を提供する。

Mordor Intelligenceによる統合失調症治療薬市場規模と他の公表推計との比較

統合失調症治療薬の公表市場規模は、同一テーマを扱っているように見えても、大きく異なる場合がある。多くの場合、その差異は基準年としてどの年を用いるか、統合失調症治療薬として何を含めるか、そしてジェネリックと持効性注射剤の両方が存在する状況で価格と普及がどのように予測されるかによって生じる。

治療患者プール、剤形構成、通貨換算のタイミングを追跡することで、Mordor Intelligenceはこの指標を統合失調症適応の需要に確実に結び付けている。一方で、対象範囲をより広い抗精神病薬使用にまで拡大したり、同等のアクセス確認を伴わずに価格の急速な進行を適用したりすると、この指標は変動しうる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 12.45十億米ドル(2026年) | |

| グローバルコンサルティング企業A | 9.08十億米ドル(2025年) | より早い基準年を用いており、報告されている治療的価値に結び付いた売上をより狭く捕捉している可能性があり、これは国やチャネルによって普及率が大きく異なる注射剤の比率を過小評価しうる。 |

| 地域コンサルティング企業B | 8.40十億米ドル(2024年) | より古い基準年から出発しており、国ごとのアクセスの違いや為替換算のタイミングを明確に正規化することなく、抗精神病薬クラス全体の合計値を重視しているように見受けられ、これは合計値を実際の治療需要から乖離させる可能性がある。 |

表内のばらつきは主に基準年の選択、および売上を統合失調症適応の使用のみとして計上するか、より広いクラス全体の売上として計上するかに起因しており、さらに持効性注射剤の普及率や価格下落に関する前提の違いも影響している。入力条件が明確に示され、需要およびアクセスに関するシグナルと照合された場合、最終的な市場価値は地域を越えて再現し正当化することが容易になる。

レポートで回答される主要な質問

統合失調症治療薬市場の現在の規模はいくらですか?

2026年に124億5,000万USDであり、2031年までに145億1,000万USDに達する見込みです。

統合失調症治療の売上が最も速く成長している地域はどこですか?

アジア太平洋地域は、保険適用の拡大と診断の増加により、2031年にかけてCAGR 8.17%で拡大しています。

持続性注射剤が注目されている理由は何ですか?

LAIは治療失敗リスクを最大45%削減し、入院を減少させ、服薬遵守とペイヤーの経済性を改善します。

第三世代抗精神病薬の違いは何ですか?

旧来のドパミン拮抗薬と比較して、改善された代謝プロファイルと陰性症状のより良好なコントロールを提供します。

この治療領域における競争の集中度はどの程度ですか?

上位5社が売上の約62%を占めており、新規参入者の登場とともに低下しつつある中程度の集中度を反映しています。

最終更新日: