抗精神病薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.35 十億米ドル |

| 市場規模 (2031) | 28.88 十億米ドル |

| 成長率 (2026 - 2031) | 6.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗精神病薬市場分析

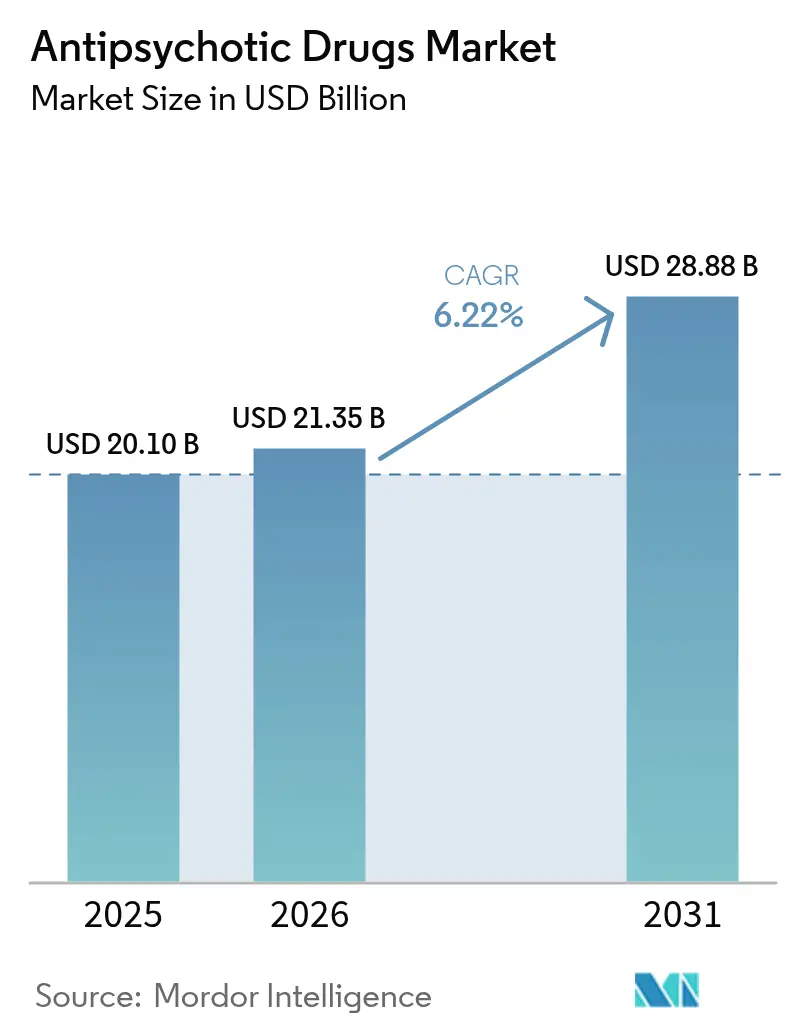

抗精神病薬市場規模は、2025年の201億米ドルから2026年には213億5,000万米ドルに成長し、2026年から2031年にかけてCAGR 6.22%で2031年には288億8,000万米ドルに達すると予測されています。

成長は三つの柱に支えられています。すなわち、診断される精神疾患の着実な増加、ドーパミン部分作動薬またはムスカリン受容体活性を持つ第三世代薬剤の急速な普及、そして患者の自己負担コストを低減する公的医療保険の継続的な財政支援です。革新的企業間の統合が競争環境を再編しており、知的財産の確保と差別化資産の開発加速を目的とした高額買収が相次いでいます。並行して、実臨床エビデンスが優れた再発予防効果とコスト削減効果を裏付けるなか、持続性注射剤が勢いを増しています。しかし、ブロックバスター非定型分子の特許切れに伴いジェネリック医薬品が価格競争を激化させており、各社はデジタル治療補助アプリを医薬品と組み合わせることで服薬アドヒアランスを強化し、製品ライフサイクルの延長を図っています。

レポートの主要ポイント

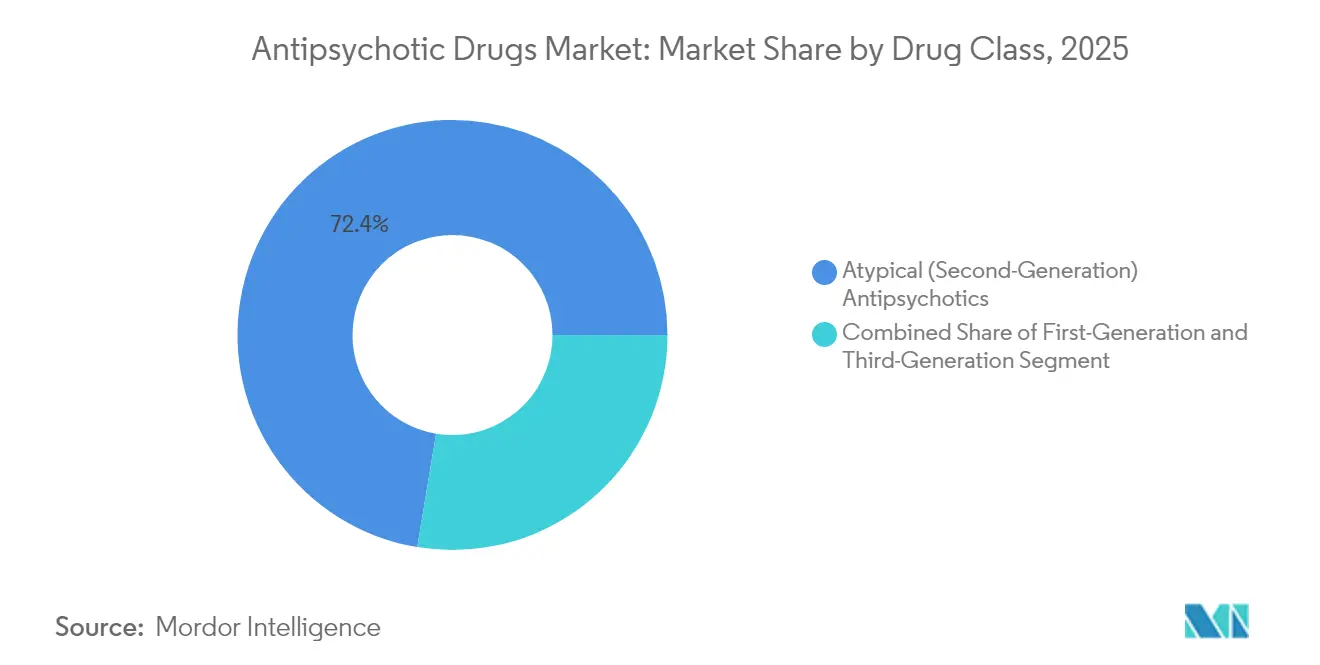

- 薬剤クラス別では、非定型薬剤が2025年の抗精神病薬市場シェアの72.38%を占めてトップとなり、第三世代薬剤は2031年にかけて最速の6.96% CAGRを記録すると予測されています。

- 治療適応症別では、統合失調症が2025年の抗精神病薬市場規模の61.72%を占め、双極性障害は2031年にかけて7.72% CAGRで拡大しています。

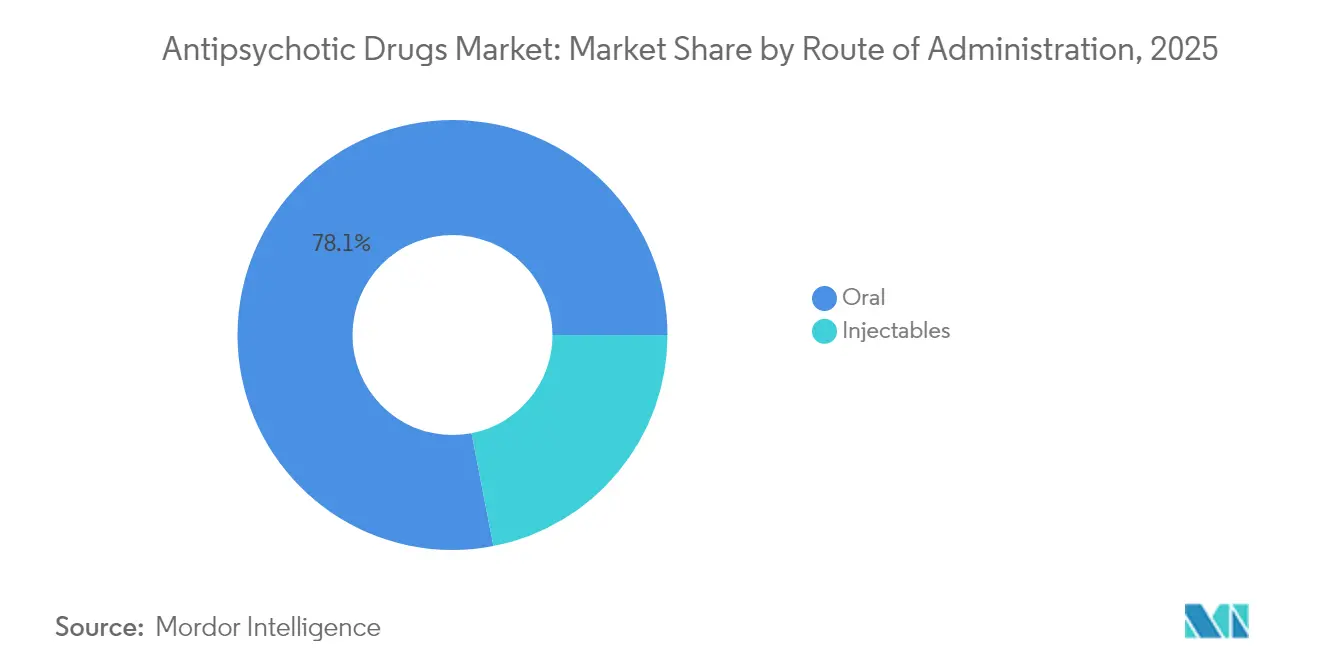

- 投与経路別では、経口製剤が2025年の収益シェアの78.05%を占め、持続性注射剤は2026年から2031年にかけて7.55% CAGRで拡大する見込みです。

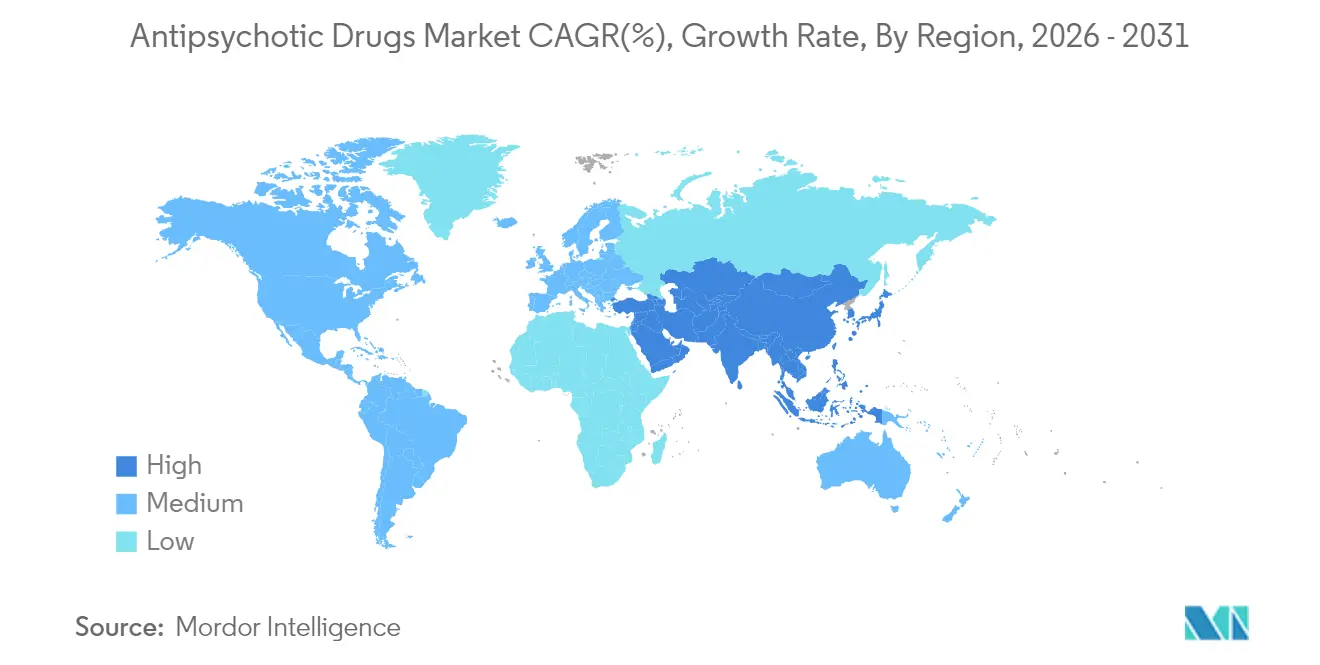

- 地域別では、北米が2025年の抗精神病薬市場シェアの39.22%を占め、アジア太平洋地域が2031年にかけて7.61% CAGRで最も高い成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の抗精神病薬市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | ピーク影響時期 |

|---|---|---|---|

| 地域精神保健プログラムにおける持続性注射剤の普及拡大 | +1.0% | 世界全体、特に北米・欧州で強く、アジア太平洋地域でも拡大中 | 中期(2〜4年) |

| 早期精神病介入センターの拡充 | +0.7% | 北米・欧州が先行 | 長期(4年以上) |

| 第三世代薬剤に対するメディケイド・メディケアの適用拡大 | +0.9% | 主に北米 | 短期(2年以内) |

| 精神保健に対する政府および医療機関の関心の高まり | +1.3% | 世界全体 | 中〜長期(2〜4年以上) |

| 服薬アドヒアランスを向上させるデジタル治療補助アプリ | +0.5% | 北米・欧州が先行 | 中期(2〜4年) |

| 強固な研究開発パイプラインと新製剤に対するFDA承認 | +1.2% | 世界全体、北米・欧州が中心、アジア太平洋地域も追随 | 短〜中期(4年以内) |

| 情報源: Mordor Intelligence | |||

地域精神保健プログラムにおける持続性注射剤の普及拡大

持続性注射型抗精神病薬は、経口療法の効果を損なう50%の服薬非遵守ギャップを縮小しつつあります。2024年の「Journal of Clinical Psychopharmacology」掲載研究によると、持続性注射剤の30日再入院率は1.9%であるのに対し、経口薬では8.3%であり、早期再入院が77%減少することが示されました。診断後12ヶ月以内に持続性注射剤を早期に開始することで、救急外来の利用が減少し、患者1人当たり年間7,195米ドルの医療費節減が実現します。これらの知見により、医療保険者は治療アルゴリズムの早い段階で持続性注射剤の償還を認めるようになり、地域クリニックへの普及が加速しています。

早期精神病介入センターの拡充

協調的専門ケアプログラムが急速に拡大しています。全米精神疾患連合は、より広範な展開により60万〜80万人の追加患者にリーチでき、10年間で1,150億〜1,400億米ドルのシステム節減が生まれると試算しています。2024年に「JAMA Network Open」に掲載された香港の研究では、EASY Plusモデルの導入が26〜44歳の成人における自傷行為の急激な減少と関連していることが示されました。これらのセンターは、有効性と忍容性のバランスが取れた新しい薬剤を好む傾向があり、第三世代の選択肢に対する需要を促進しています。

第三世代薬剤に対するメディケイド・メディケアの適用拡大

2025年のメディケア・アドバンテージおよびパートDの料率通知は支払いを3.70%引き上げ、自己負担上限を2,000米ドルに設定することで、高価格の新規抗精神病薬へのアクセスを拡大しています。[1]Emily Eisner et al., 「デジタルメンタルヘルス介入へのユーザーエンゲージメントの促進要因と阻害要因」, JMIR Mental Health, mental.jmir.orgすべての慢性疾患が薬物療法管理の対象となり、精神保健薬が積極的に見直され支援されることが保証されています。適用拡大により、カリプラジンやブレクスピプラゾールなどの薬剤の普及が加速し、ジェネリック侵食による収益損失を緩和しています。

服薬アドヒアランスを向上させるデジタル治療補助アプリ

リマインダー、症状日記、臨床医向けダッシュボードを提供するスマートフォンベースのツールは、精神科領域において有効性が実証されています。2025年の「JMIR Mental Health」のシステマティックレビューでは、患者のニーズへの適合と人的サポートがエンゲージメントの主要な促進要因であることが示されました。[2]メディケア・メディケイドサービスセンター、「CMS、2025年メディケア・アドバンテージおよびパートDプログラムの支払い更新を最終決定」, cms.govFDAは2024年に統合失調症向け処方デジタル治療薬にブレークスルーデバイス指定を付与し、ソフトウェア補助療法に対する規制当局の受容を裏付けました。服薬アドヒアランスの向上は薬剤継続期間を延長し、治療対象患者数の基盤を拡大します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | ピーク影響時期 |

|---|---|---|---|

| 主要非定型分子の特許切れ | -1.7 | 世界全体、特に北米・欧州への影響が大きい | 短期(2年以内) |

| 抗精神病薬による依存性 | -1.0 | 世界全体 | 長期(5年以上) |

| 小児への処方を制限するブラックボックス警告 | -0.8 | 米国、欧州連合 | 中期(約3〜4年) |

| 中国の国家医療保険薬品目録における薬価規制の拡大 | -0.6 | 中国、アジア太平洋地域への波及効果あり | 中期(約3〜4年) |

| 情報源: Mordor Intelligence | |||

主要非定型分子の特許切れ

主要ブランドは独占期間の喪失が差し迫っています。Abilify Maintenの2025年6月の特許切れは、処方基盤の44%を脅かします。Johnson & JohnsonのInvega Susteennaは2023年の米国売上高が29億米ドルに達しましたが、TevaおよびViatrisからのジェネリック参入が迫っています。価格侵食はブランド収益を圧迫し、抗精神病薬市場全体のマージンを縮小させています。

抗精神病薬による依存性

安全性の問題が長期的な受容を抑制しています。遅発性ジスキネジアは米国において1,000人のユーザーあたり最大127人に影響を及ぼし、約50万人の個人に影響しています。2024年の「Heart Rhythm」掲載研究では、特定の薬剤が10%超のユーザーに重篤なQT延長を引き起こし、不整脈リスクを高めることが示されました。このような有害事象プロファイルは脆弱なコホートへの処方を制限し、全体的な普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:第三世代薬剤が治療パラダイムを再構築

非定型製剤は2025年の抗精神病薬市場規模において最大のシェアを獲得し、幅広い適応症と医療保険者の認知度を背景に収益の72.38%を占めました。第三世代薬剤は絶対額では小規模ながら、2031年にかけて6.96% CAGRで市場全体を上回る成長が予測されています。ドーパミン部分作動薬または二重ムスカリン活性による錐体外路系副作用の軽減は明確な優位性であり、臨床医の信頼を高めています。Bristol Myers SquibbのCobenfy(キサノメリン・トロスピウム)は70年ぶりの新たな作用機序クラスとして、この転換を象徴しています。

改善された代謝プロファイルと遅発性ジスキネジアリスクの低減は、医療保険者のバリュープロポジションを強化しています。ロルペリドンなどのパイプライン候補が承認に向けて前進するにつれ、第三世代製品に関連する抗精神病薬市場規模は着実に拡大すると予測されています。第一世代薬剤は急性興奮状態やリソースが限られた環境において依然として有用ですが、忍容性の懸念からそのシェアは年々低下しています。

治療適応症別:双極性障害が拡大を牽引

統合失調症治療が収益を支配し、2025年の抗精神病薬市場シェアの61.72%を占めました。双極性障害は最も成長の速い適応症であり、躁状態と抑うつ状態の両方に有効な薬剤を医師が採用するにつれ、7.72% CAGRが予測されています。CAPLYTA(ルマテペロン)は双極性I型およびII型うつ病の適応で承認を取得し、Johnson & JohnsonはCAPLYTAフランチャイズを確保するためにIntra-Cellular Therapiesを146億米ドルで買収しました。

大うつ病性障害に対するCAPLYTAの申請審査中、およびアルツハイマー型認知症における興奮に対するREXULTIの2023年の適応拡大は、臨床的な適用範囲を広げています。予測期間中、認知症関連精神病に関連する抗精神病薬市場規模は、医療保険者が行動症状緩和の恩恵を認識するにつれて増加すると見込まれています。

投与経路別:持続性注射剤が勢いを増す

経口錠剤は2025年総収益の78.05%を占め、慢性維持療法における柔軟性から優位な地位を維持しています。しかし、持続性注射剤セグメントはアドヒアランスの向上と投与間隔の延長による転帰改善を背景に、2031年にかけて7.55% CAGRでの成長が見込まれています。Rykindo、Uzedy、Abilify Asimtufiiなどの月1回および2ヶ月に1回投与製剤が規制当局の承認を取得するにつれ、持続性注射剤に関連する抗精神病薬市場規模はさらに拡大するでしょう。

皮下投与型オランザピン持続性注射剤であるTEV-749のフェーズ3データは有効性と忍容性を確認しており、近い将来の拡大機会を示しています。短時間作用型注射剤は緊急安定化に限定されたニッチな位置づけにとどまるでしょう。

地域分析

北米は2025年の世界収益の39.22%を生み出し、第三世代薬剤の早期採用とメディケア・パートDの下で患者の年間自己負担を2,000米ドルに上限設定する医療保険改革に支えられています。ムスカリン受容体療法および2ヶ月に1回投与の持続性注射剤に対するFDA承認が臨床的な関心を維持する一方、カナダとメキシコは精神保健投資スキームを通じて漸進的な成長を加えています。

アジア太平洋地域は2031年にかけて7.61% CAGRで最も成長の速い地域です。中国の国内革新企業は2024年に中国開発のパリペリドン・パルミチン酸エステル持続性注射剤として初の米国承認を取得し、同地域の研究力の台頭を示しました。インドおよび東南アジアにおける保険普及率の向上と偏見解消キャンペーンが治療対象患者数を拡大し、抗精神病薬市場をさらに推進しています。

欧州は普遍的医療保障と実臨床エビデンスを重視する規制方針に支えられ、堅固なシェアを維持しています。2025年の思春期統合失調症に対するRxultiの承認は、デリケートな患者層へのアクセスを拡大しています。価格・数量協定が定価上昇を抑制する一方、新規療法の普及拡大が着実な価値成長を支えています。南米および中東・アフリカは規模こそ小さいものの、政府が精神保健サービスを国家給付パッケージに統合するにつれ、過去平均を上回る成長が予測されています。

競合環境

戦略的統合が2025年の取引動向を特徴づけています。Johnson & JohnsonはCAPLYTAの双極性障害および統合失調症フランチャイズを確保するためにIntra-Cellular Therapiesを146億米ドルで買収しました。Bristol Myers SquibbはKaruna Therapeuticsを買収し、ムスカリン受容体作動薬であるKarXTを獲得することで、作用機序の多様化への意欲を示しました。

デジタルイノベーションが新規参入者をもたらしています。Boehringer IngelheimとClick Therapeuticsの試験的処方デジタル治療薬がブレークスルーデバイス指定を取得し、分子と並ぶソフトウェアの台頭を示しています。Terran BiosciencesのTerXTは、キサノメリンとトロスピウムのプロドラッグを1日1回経口および持続性注射剤製剤に組み合わせることを目指し、既存企業に挑戦しています。

パートナーシップ構造がリスクを分散しています。AbbVieはGilgamesh Pharmaceuticalsとの6,500万米ドルの先払い協力契約でニューロプラストジェンを探索しており、マイルストーンは最大19億5,000万米ドルに達します。中規模プレーヤーはライセンス契約を活用して資本を過度に拡張することなく地理的リーチを拡大し、競争的でデータ主導の環境においてパイプラインの選択肢を維持しています。

抗精神病薬産業リーダー

Eli Lilly and Company

Johnson & Johnson

Pfizer Inc.

AstraZeneca plc

Otsuka Pharmaceutical Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

確立された非定型分子でジェネリック競争が激化する中、差別化された作用機序と長期的な転帰は短期的な空白領域を生み出している。米国では、メディケアパートDの自己負担上限2,000米ドル(2025年のプログラム更新で発効)と、慢性疾患に対するより広範な服薬治療管理(MTM)カバレッジがアクセスとアドヒアランスのプログラムを支えており、これはプレミアム価格の第3世代薬剤や新規作用機序治療薬の商業的な妥当性を高めている。2024年にFDAが承認したブリストル・マイヤーズ・スクイブ社の統合失調症治療薬Cobenfy(キサノメリン・トロスピウム)も、ムスカリン経路アプローチを後押ししており、ドパミンD2拮抗作用のみにとどまらない忍容性、再発予防、機能的エンドポイントを重視した競合上独自のセグメントを生み出している。

機会はまた、再発予防効果の主張、投与間隔がより長い持効性注射剤、そして実臨床での治療継続を維持するのに役立つ送達・配合戦略を中心に拡大している。持続的な安全性と有効性に対する支払者および規制当局の関心は、地域精神保健プログラムにおける持効性注射剤(LAI)の採用と一致しており、本レポートで引用されているエビデンスでは、LAIが30日以内の再入院率の低下(経口療法の8.3%に対して1.9%)と患者1人当たりの年間コスト相殺につながることが示されている。バンダ社のBYSANTI(ミルサペリドン)のFDA承認や、ジョンソン・エンド・ジョンソン社のCAPLYTA(ルマテペロン)の統合失調症再発予防に関するsNDAのFDA承認を含む、進行中の2026年の承認・申請により、市場は新規化学物質やラベル拡大を中心に、長期データに裏打ちされた商業的な開拓の余地を引き続き示しており、これに加えて投与負担の軽減や陰性症状・認知症状への対応を目指したパイプライン活動も進んでいる。

最近の業界動向

- 2026年4月:ジョンソン・エンド・ジョンソン社は、長期的な安全性・有効性データに裏付けられた、統合失調症の再発予防を適応とするCAPLYTA(ルマテペロン)の追加新薬承認申請(sNDA)についてFDA承認を発表した。このラベル拡大は、再発関連の転帰と長期的なエビデンスにブランド価値を結び付けることで、ジェネリック化した非定型薬との差別化を強化するものである。

- 2026年2月:バンダ・ファーマシューティカルズ社は、成人の統合失調症、および双極I型障害に関連する急性躁病または混合エピソードを適応とする新規化学物質の非定型抗精神病薬、BYSANTI(ミルサペリドン)のFDA承認を発表した。この新規参入により、市場範囲内で最も成長が速い適応セグメントである双極性障害において、臨床プロファイルとポジショニングで競合するブランド薬の選択肢がさらに増えることとなった。

- 2024年9月:FDAは、成人の統合失調症治療を適応として、ブリストル・マイヤーズ・スクイブ社のCobenfy(キサノメリンおよびトロスピウム塩化物)を承認し、ムスカリン受容体作動薬アプローチを導入した。この承認は非ドパミン作動性の作用機序を裏付けるものであり、特許切れにもかかわらずプレミアムアクセスを獲得しうる差別化された経路へと研究開発・提携の優先順位を再設定するものとなった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、精神病関連疾患の管理に使用される処方抗精神病薬から生じる収益として測定され、製造者出荷価格(工場出荷価格)ベースで計上され、主要地域にわたって集計される。

対象範囲からの除外:正式な精神病関連の適応症を持たない催眠薬、抗不安薬、または気分安定薬としてのみ使用される薬剤は除外する。

セグメンテーション概要

- 薬剤クラス別

- 定型(第一世代)抗精神病薬

- 非定型(第二世代)抗精神病薬

- ドーパミン部分作動薬(第三世代)

- 治療適応症別

- 統合失調症

- 双極性障害

- 大うつ病性障害

- 認知症関連精神病

- その他

- 投与経路別

- 経口

- 注射剤

- 持続性注射剤

- 短時間作用型注射剤

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、疾病負荷、治療パターン、および抗精神病薬治療の提供方法(経口固形剤 対 短時間・長時間作用型注射剤)に関するクリーンなファクトベースの構築から始まる。定義と需要シグナルを確認するため、世界保健機関(WHO)、米国FDAおよびその他各国規制当局のラベル情報、米国CDC、OECDの健康統計、査読済みの精神医学・薬理学ジャーナルなど、主に公的・公式情報源を活用する。

商業面では、年次報告書、投資家向けプレゼンテーション、決算コメントを確認し、ポートフォリオの重点領域と大まかな収益動向を把握する。また、企業財務・ニュースに特化した有料購読サービスや、該当する場合は特許データベースを用いて、発売時期や独占権喪失のタイムラインを相互確認する。これらの入力情報は市場総額に直接一致するものではないが、一次情報による検証を行う前に前提条件の妥当性を保つのに役立つ。ここに挙げた情報源は例示的なものであり、データ収集、検証、明確化のために他にも多くの公開資料が使用された。

一次インタビューおよび調査

一次的な議論は、患者タイプ、医療現場、地域によって処方選択がどのように変化するかを検証することで、デスクリサーチの結果を実用的なモデルへと転換するために用いられる。製造業者、流通業者、臨床関係者などさまざまな関係者と対話を行う。その後、APAC、EMEA、アメリカ地域全体で入力情報を確認し、地域ごとの採用パターンが早期に平均化されないようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):12% | APAC:49% |

| 中堅層:57% | 機能・部門責任者:41% | EMEA:31% |

| 小規模プレイヤー:14% | マネージャー:47% | アメリカ地域:20% |

市場規模算定と予測

規模算定は、疫学シグナルと抗精神病薬治療を受けると予想される割合を用いて地域別に治療対象患者プールを再構築するトップダウン方式から始まり、その後、この需要プールを構成比・価格の前提を用いて金額に換算する。合計値を実用的なものに保つため、モデルは、統合失調症・双極性障害の症例数の動向、経口療法に対する持効性注射剤の普及、主要な独占権喪失イベント後のジェネリック化、主要医療システム全体での広範な価格圧力パターンなど、一貫して追跡可能な少数の市場変数に基づいている。

初期算定が完成した後、主要な治療形態について、単位当たりのサンプル価格に推定数量を乗じるなどの選択的なボトムアップ近似によって裏付けを行う。また、病院と小売の調剤における製品構成比の変化についてチャネル確認も実施する。小規模国のデータが乏しい場合は、類似した医療提供経路を持つ代替市場を用いてギャップを埋め、その後、人口、医療アクセス、償還の強度を用いて再スケーリングし、出力結果が説明可能な状態を保つようにしている。

予測は、傾向に基づく平滑化を伴うシナリオ分析を用いて作成される。主要変数は、将来のLAI普及率、パイプラインの時期、価格下落のペースについて一次専門家からの意見を踏まえて段階的に前進させる。前提条件は明示的に保たれ、利用者が年ごとに何がどのように変化したかを把握できるようにしている。

データ検証と更新サイクル

検証は、地域別の治療普及の方向性、経口薬と注射剤との間の構成比の変化、価値を動かすはずの独占権変更の時期など、独立したシグナルとモデル出力を比較する複数のチェックを通じて行われる。外れ値はフラグ付けされ、再検討された後、承認前に社内アナリストによるレビューが行われる。回答者間で採用速度や価格設定などの重要な前提について意見が一致しない場合、フォローアップの通話が実施される。

本レポートは毎年更新され、主要な承認、大規模な安全性ラベルの変更、急激な価格変動の混乱など、重大な事象が発生した場合には中間更新が行われる。納品前には、最新の公開データとインタビューで得られた知見が最終的な見解に反映されているかを確認するため、改めてレビューを実施する。

Mordor Intelligenceの抗精神病薬市場規模と他の公表推計値との比較

異なる発行元が示す市場規模がしばしば異なるのは、対象とする薬剤範囲、価格基準、治療適応症が必ずしも同一ではなく、また基準年の選び方も異なるためである。医薬品分野では、小売価格ベースで計上するか工場出荷価格ベースで計上するかといった小さな違いだけでも、合計値に無視できない影響を与えることがある。

本調査において、主な差異の要因は、認知症関連精神病を含めるかどうか、持効性注射剤を経口療法に対してどのように評価するか、独占権喪失後のジェネリック侵食をどのように段階的に組み込むかである。もう一つの要因は時期であり、一部の推計値は2024年または2025年を基準年として引用しており、これは承認や価格変動のサイクルの異なる段階に位置することがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 21.35 B (2026) | |

| グローバルコンサルティングA | USD 18.51 B (2025) | より早い基準年を使用しており、その見出し値は2025年の報告に沿っているように見えるため、持効性注射剤への構成シフトや2025年以降の数量正常化による後年の上振れを過小評価している可能性がある。 |

| 業界リサーチ機関B | USD 17.53 B (2024) | 2024年の推計値に基づいており、工場出荷価格と川下価格、また適応症の境界に関する明確さが限定的であるため、隣接する精神病関連適応症や注射剤の価値貢献が十分に捉えられていない場合、合計値が圧縮される可能性がある。 |

この3つの数値の差異の大部分は、需要に関する根本的に異なる見方によるものではなく、基準年の選択と治療構成比・価格基準の扱い方に起因している。計上対象を工場出荷価格ベースの薬剤収益に固定し、統合失調症、双極性障害、認知症関連精神病の製品を明示的に含めることで、Mordor Intelligenceでは2026年の合計値がより追跡可能なものとなっている。

レポートで回答される主要な質問

抗精神病薬市場の現在の規模はどのくらいですか?

抗精神病薬市場は2026年に213億5,000万米ドルを生み出し、2031年までに288億8,000万米ドルに達すると予測されています。

最も成長が速い地域はどこですか?

アジア太平洋地域は2026年から2031年にかけて7.61% CAGRで拡大すると予測されており、業界で最も高い地域成長率です。

持続性注射型抗精神病薬が注目を集めている理由は何ですか?

持続性注射剤は30日再入院率を8.3%から1.9%に削減し、アドヒアランスを改善し、患者1人当たり年間7,000米ドル以上のコスト削減をもたらすことで、医療保険者と臨床医の間での普及を促進しています。

特許切れは市場ダイナミクスにどのような影響を与えますか?

Abilify MaintennaやInvega Susteennaなどのブロックバスター非定型薬のブランド独占期間の喪失はジェネリック競争を激化させ、ブランド収益を圧縮し、デジタルサポートとの製品バンドル化を加速させるでしょう。

最も急速な成長が見込まれる治療適応症はどれですか?

双極性障害治療は最速の7.72% CAGRを記録すると予測されており、ルマテペロンなどの新規薬剤の適応拡大に支えられています。

最終更新日: