ハードウェアセキュリティモジュール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.18 十億米ドル |

| 市場規模 (2031) | 3.51 十億米ドル |

| 成長率 (2026 - 2031) | 10.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハードウェアセキュリティモジュール市場分析

ハードウェアセキュリティモジュール市場規模は、2025年の19億8,000万米ドルから2026年には21億8,000万米ドルに増加し、2031年には35億1,000万米ドルに達すると予想されており、2026年〜2031年にかけてCAGR 10.02%で成長します。

耐量子暗号の採用拡大、クラウド移行の加速、即時決済インフラの展開、およびMiCAに基づく暗号資産カストディ要件が、各セクターにわたる需要を押し上げています。北米は規制上の早期義務化により引き続きリードしていますが、ハイパースケーラーが主権鍵管理プラットフォームをローカライズするアジアが最も急速な加速を見せています。FIPS 140-3チップの供給制約がリードタイムと価格を押し上げており、購入者は既存ベンダーとの複数年契約を確保しようとしています。一方、クラウドHSMサービスは中小企業へのアクセスを民主化し、従来のアプライアンス販売を補完するサブスクリプション型の収益源を生み出しています。[1]Thales Group、「Luna HSMs FIPS 140-3 検証」、cpl.thalesgroup.com

レポートの主要ポイント

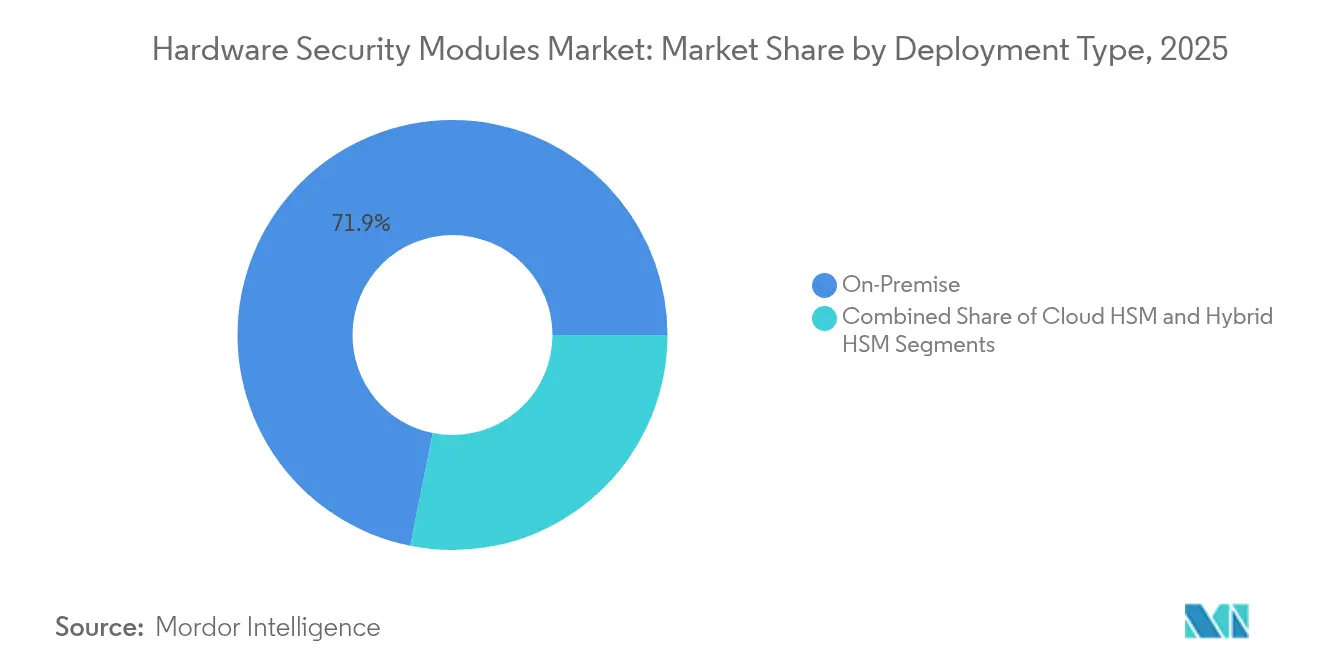

- 展開タイプ別では、オンプレミスアプライアンスが2025年のハードウェアセキュリティモジュール市場シェアの71.85%を占め、クラウドHSMは2031年にかけてCAGR 10.62%で成長すると予測されています。

- タイプ別では、汎用ユニットが2025年に59.45%の収益シェアでリードし、クラウドホスト型HSMがCAGR 10.74%で最も成長の速いセグメントとなっています。

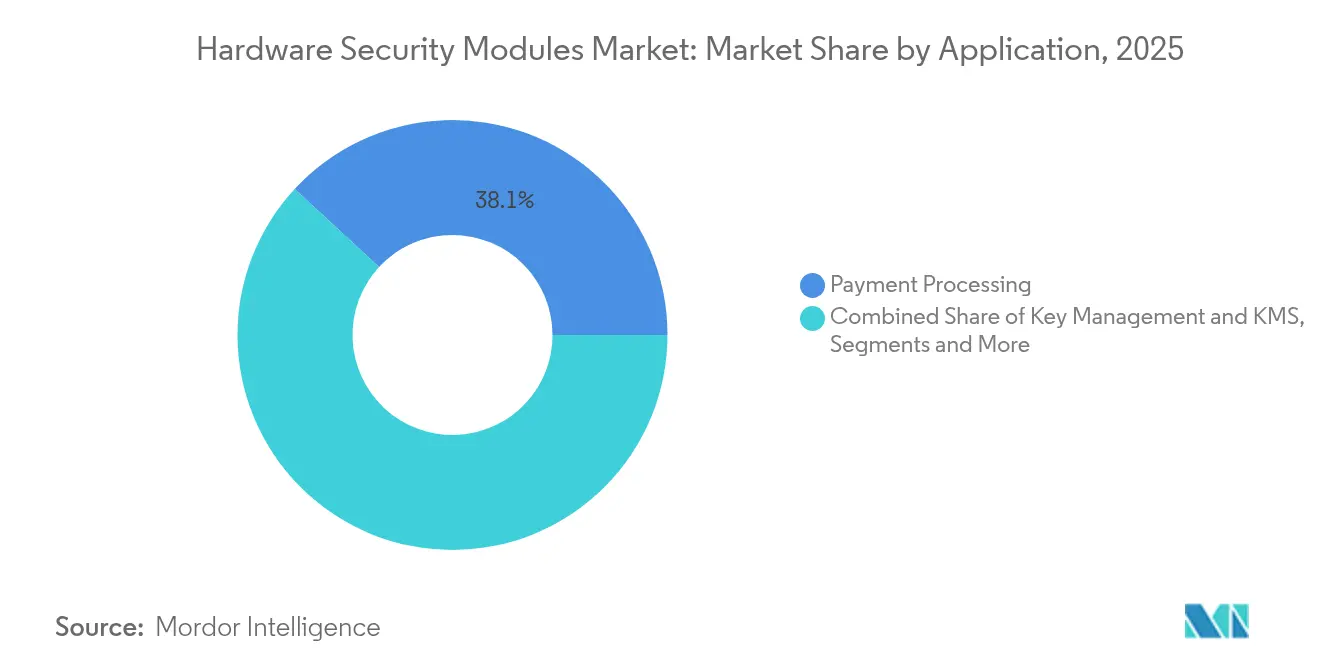

- アプリケーション別では、決済処理が2025年のHSM市場規模の38.12%を占め、ブロックチェーンおよび暗号資産カストディはCAGR 10.18%で拡大する見込みです。

- エンドユーザー業種別では、BFSI部門が2025年の需要の33.92%を占め、クラウドサービスプロバイダーが2031年にかけて最高のCAGR 10.96%を記録する見込みです。

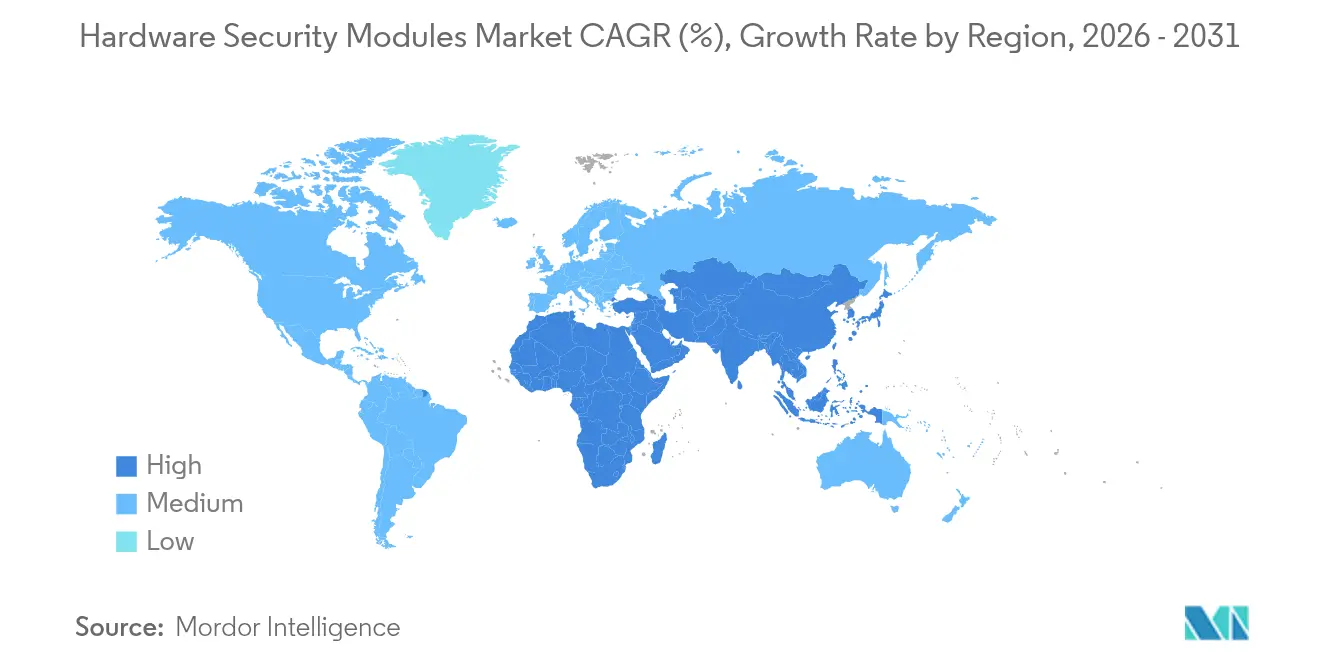

- 地域別では、北米が2025年のハードウェアセキュリティモジュール市場の37.10%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 12.17%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ハードウェアセキュリティモジュール市場の推進要因影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 耐量子コンプライアンス期限がHSM更新を加速(北米・欧州) | +2.8% | 北米・欧州 | 短期(2年以内) |

| アジア太平洋地域におけるハイパースケーラーのクラウドネイティブ鍵管理の急成長 | +2.1% | アジア太平洋地域中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 即時決済レールが決済HSM需要を促進(南北アメリカ) | +1.7% | 南北アメリカ、欧州への拡大を伴う | 短期(2年以内) |

| 暗号資産カストディのMiCA規制がFIPS HSMへの欧州需要を牽引 | +1.4% | 欧州、グローバルなコンプライアンス波及を伴う | 中期(2〜4年) |

| 自動車UNECE R155義務化が組み込みHSM IPを推進 | +1.2% | グローバル、欧州・日本での早期普及 | 長期(4年以上) |

| マルチテナントHSM-as-a-Serviceの収益化 | +0.9% | グローバル、先進国市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

耐量子コンプライアンス期限がHSM更新を加速

NISTは2024年に3つの耐量子アルゴリズムを確定し、連邦機関および規制対象産業全体での必須移行を引き起こしました。[2]NIST、「耐量子暗号 FIPS 承認」、csrc.nist.gov 企業は移行期間中にML-KEM、ML-DSA、SLH-DSAをサポートするために二重の暗号スタックを維持しており、これにより処理負荷が倍増し、アプライアンスの更新サイクルが加速しています。NSAの商用国家安全保障アルゴリズムスイート2.0は、ミッションクリティカルなシステムに対して2035年よりかなり前に耐量子プリミティブを採用することを義務付け、計画の時間軸を圧縮しています。Thales Lunaは2024年4月にFIPS 140-3レベル3認定を取得した最初のHSMとなり、早期採用者に調達上の優位性をもたらしました。「今収集して後で復号する」という脅威モデルが、特に数十年にわたる機密性を保証しなければならない組織にとって、緊急性をさらに強化しています。

ハイパースケーラーのクラウドネイティブ鍵管理の急成長

Google Cloud、Microsoft Azure、AWSは現在、マルチテナントロケーションにFIPS検証済みハードウェアを組み込み、顧客が国内データ居住要件を満たしながら自社の鍵を持ち込めるようにしています。MarvellのLiquidSecurityボードは、ハイパースケーラーのスループット目標を達成するために毎秒100万オペレーションを提供します。シンガポールのPDPAや日本のサイバーセキュリティガイドラインなどの国家フレームワークはローカライズされたインスタンスを要求し、地域固有のキャパシティ展開を促進しています。インドネシアのKrom Bankのような金融サービスの新規参入者は、マネージドCloudHSMを活用して暗号制御を維持しながらデジタルバンキングの立ち上げを加速しています。これらの展開はアジア太平洋地域のHSM市場を大幅に拡大しています。

即時決済レールが決済HSM需要を促進

米国のFedNowと欧州のSEPAインスタントはリアルタイム決済を義務付け、メッセージ検証にミリ秒レベルの厳格なレイテンシを課しています。Futurexの決済HSMは2024年に毎秒50,000オペレーションを超え、決済処理業者が現在求めるパフォーマンス閾値を示しています。PSD2は欧州全体で強力な顧客認証を要求し、PCI認定のネットワーク接続型アプライアンスの必要性を強化しています。Thales payShield Cloudは、季節的なピークやプライムデーの取引量急増に対応するサブスクリプションアクセスを提供しています。これらのダイナミクスは、取引量の多いエコシステム内でのハードウェアセキュリティモジュール市場の軌道を高めています。

暗号資産カストディのMiCA規制がFIPS HSMへの欧州需要を牽引

MiCAフレームワークは2024年12月に発効し、暗号資産サービスプロバイダーに対してFIPS 140-2レベル3以上のモジュール内に秘密鍵を保管することを義務付けました。[3]EUR-Lex、「暗号資産市場規制」、eur-lex.europa.eu ドイツ連邦金融監督庁(BaFin)はその実施通達でこの立場を反映し、ARTおよびEMT事業者に対して耐障害性のための冗長ハードウェアクラスターの実装を義務付けています。取引所は、大陸をまたいで分散した複数地域のHSMグリッド内に閾値署名スキームを構築し、高頻度取引のレイテンシを損なうことなくコンプライアンスを維持しています。PCI DSSとの重複により、カードとブロックチェーンの両方のワークロードを処理できるハイブリッドデバイスへの需要が高まり、欧州の金融インフラ全体でハードウェアセキュリティモジュール市場の機会をさらに拡大しています。

ハードウェアセキュリティモジュール市場の抑制要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| FIPS 140-3チップの不足 | -1.8% | グローバル、北米・欧州で深刻 | 短期(2年以内) |

| レガシーPKIからクラウドへの移行の複雑さ | -1.2% | グローバル、エンタープライズセグメントに集中 | 中期(2〜4年) |

| セキュアメモリの価格高騰が中小企業に打撃(ラテンアメリカ) | -0.8% | ラテンアメリカ、新興市場への波及を伴う | 短期(2年以内) |

| 国境を越えた暗号法の断片化(例:中国MLPS 2.0) | -0.7% | グローバル、アジア太平洋地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FIPS 140-3チップの不足

半導体キャパシティは依然として制約されており、FIPS 140-3テストベクターを満たすセキュアプロセッサを製造できるファウンドリはごく少数に限られています。SK HynixとMicronは2025年の大半にわたって高帯域幅メモリの割り当てを完売しており、HSMメーカーは供給を制限して価格を引き上げることを余儀なくされています。認証にはゼロ化および改ざん応答の検証に長い時間がかかり、新しいテープアウトを遅らせ、既存サプライヤーへの依存を強化しています。そのため、小規模な新規参入者はリードタイムが長くなり、HSM市場の経済性はウェーハを事前確保しているベンダーに有利に傾いています。

レガシーPKIからクラウドへの移行の複雑さ

数十年前の証明書階層を持つ企業は、リフトアンドシフトアプローチに抵抗する独自の鍵フォーマット、断片化されたトラストアンカー、および独自の認証フローに悩まされています。並行したCA運用は移行中のコストを増大させ、監査リスクを高めます。Paddy Power BetfairのVault展開は、発行パイプラインを自動化するために必要なエンジニアリングの大規模な見直しを浮き彫りにしました。クラウド暗号技術のスキル不足がプロジェクトを長引かせ、近期のハードウェアセキュリティモジュール業界の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ハードウェアセキュリティモジュール市場セグメント分析

展開タイプ別:

クラウド加速を伴うオンプレミスの優位性オンプレミスアプライアンスは、防衛、銀行、重要インフラ事業者が必要とする鍵の直接管理のため、2025年のハードウェアセキュリティモジュール市場シェアの71.85%を維持しました。多くの企業は、主権データ義務を満たすためにデータセンター内にトラストのルートを保持しています。それにもかかわらず、クラウドHSMサブスクリプションはCAGR 10.62%で拡大しており、ハイパースケーラーがFIPS検証、可用性SLA、APIファーストの利用を保証しています。このハイブリッドアプローチは、組織が移行期間中に二重のフットプリントを運用することが多いため、HSM市場規模を拡大しています。

マネージドオファリングは資本支出と更新リスクを削減し、以前はソフトウェアキーストアに依存していたスタートアップや中堅銀行を引き付けています。エッジコンピューティングが別のレイヤーを追加し、5G境界でローカル暗号化を実施しながら中央でポリシーを同期する分散クラスターを促進しています。ベンダーはコンテナベースのコネクタを出荷することでこれに対応し、DevSecOpsチームがKubernetesポッドからハードウェアサービスを呼び出せるようにしています。予測期間を通じて、大規模な規制対象ワークロードがプライベートラックに残り続ける一方で、支出はサブスクリプションモデルに傾いています。第二世代の展開戦略では、スマートファクトリーのユースケース、コネクテッドビークルのアップデート署名、都市規模の公共安全ネットワークをサポートするマイクロデータセンターにHSM機能をバンドルしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タイプ別:

サービス主導の専門化を伴う汎用の優位性汎用ユニットは2025年に収益の59.45%を占めました。これは、単一のシャーシでPKIルート保護、コード署名、トークン化、データベース暗号化を処理できるためです。そのアルゴリズムの俊敏性は、長期にわたる重複期間中にRSA/ECCと格子ベースのプリミティブの両方を必要とする耐量子移行において不可欠です。一方、クラウドホスト型はハイパースケーラーの従量課金制の経済性と均一な地域展開に支えられ、CAGR 10.74%を示しています。ペイメントクラスのボックスはPCI DSSに不可欠ですが、ベンダーはチップ制約下での在庫最適化のために共有ボード上にペイメントと汎用ファームウェアを組み込んでいます。

コンテナ化されたプラグインはPKCS#11コールをRESTインターフェースに変換し、ビルダーが低レベルドライバーを学習することなくマイクロサービスからセキュアな鍵操作を要求できるようにしています。AIモデルシーリング用の特殊シリコンが登場しており、Fortanixは機械学習資産を保存時および推論時に保護するためにコンフィデンシャルコンピューティングエンクレーブとHSMオーケストレーションを統合しています。

アプリケーション別:

ブロックチェーンの勢いを伴う決済の強み決済処理は2025年の需要の38.12%を占めました。これは、リアルタイム決済レール、カード発行者の義務、および強力な顧客認証義務がハードウェアバックの暗号技術への不変の依存を生み出しているためです。即時決済クリアリングハウスは、専用の決済HSMのみが維持できるスループット数値を指定しています。一方、ブロックチェーンおよびデジタル資産カストディは、MiCAと機関投資家によるトークン化預金の採用に牽引され、CAGR 10.18%で最も成長の速いニッチを構成しています。取引所は、場所ベースの災害復旧のために大陸をまたいで分散した複数のHSMファームを必要とするマルチシグネチャ、閾値ベースの鍵パラダイムに収束しています。

SSL/TLSターミネーション、ソフトウェア部品表署名、ゼロトラストマイクロセグメンテーションが汎用デバイスへの関心を新たにし、IoTアイデンティティとセキュアなファームウェアアップデートが新興サブセグメントを開拓しています。UNECE R155に向けて取り組む自動車OEMはドメインコントローラーに組み込みHSM IPブロックを統合し、オンチップ設計のハードウェアセキュリティモジュール市場規模を拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー業種別:

クラウドプロバイダーの急成長を伴うBFSIの中核BFSI機関は2025年の支出の33.92%を占めました。これは、バーゼル、PCI、SWIFT CSCF、および地域のサイバーセキュリティ法令を遵守しなければならないためです。高額決済を支える財務オペレーションとデジタルバンキング認証は確定的な鍵カストディに依存しており、アプライアンスの更新を取締役会レベルの優先事項にしています。それでも、クラウドサービスプロバイダーは共有インフラ内での自社鍵管理コントロールへの顧客の要求に牽引され、最も急峻なCAGR 10.96%を示しています。ハイパースケーラーはシリコンベンダーと共同でボードを設計し、スロット密度とワットあたりのパフォーマンスを最適化することで、マージンプールを拡大しながら増分的なハードウェアセキュリティモジュール市場の機会を獲得しています。

政府・防衛機関は機密ネットワーク向けに認定ユニットを購入しており、耐量子義務化がタイムラインを前倒しにしています。通信事業者はSIM認証情報管理と合法的傍受コンプライアンスのために5Gコアスライスにクラスターを組み込んでいます。インダストリー4.0に投資するメーカーは、チップレベルのセキュアエレメントとバックオフィスのHSMオーケストレーターを結合するデバイスアイデンティティ基盤を展開し、サプライチェーンの出所を強化しています。

地域分析

北米ハードウェアセキュリティモジュール市場

北米は2025年においてグローバルなハードウェアセキュリティモジュール市場シェアの37.10%を占めており、これはFIPS 140-3の早期採用、連邦機関全体にわたる耐量子指令、および3年サイクルでデバイスを更新する決済処理業者の密集したクラスターによるものです。継続的な公共部門の近代化助成金とゼロトラストに関する大統領令が、安定した調達パイプラインを維持しています。カナダは財務省の近代化とオープンバンキグの規則制定でこれに追随し、メキシコではfintechがCoDiおよびSPEIの即時決済レールに接続するにあたり、低コストのクラウドハードウェアセキュリティモジュールゲートウェイへの需要が高まり、新興の加速が見られます。

アジア太平洋ハードウェアセキュリティモジュール市場

アジア太平洋地域は2031年にかけて最高の12.17%のCAGRを示しており、これはハイパースケーラーのデータセンター建設および主権鍵管理体制を必要とするデジタルバンキングライセンスによって支えられています。中国のMLPS 2.0は国内アルゴリズムの使用を義務付けており、NISTカーブと並行してSM2を運用できるデュアルスタックアプライアンスを必要としています。日本の自動車メーカーはコネクテッドビークルのサイバーセキュリティ規定に準拠するため組み込みIPを統合しており、インドのデータローカライゼーション政策は銀行をAWSムンバイおよびGCPデリーゾーンでホストされる地域固有の鍵ボールトへと誘導しています。ASEANの市場は相互運用可能なリアルタイム決済を導入しており、地域の銀行がコンプライアンスをなうことなくトランザクションあたりのコストを削減する共有サービス型ハードウェアセキュリティモジュールユーティリティを採用するよう促しています。

欧州ハードウェアセキュリティモジュール市場

欧州はMiCA、GDPRおよびPSD2によって形成された戦略的な競争の場であり続けています。ドイツの産業中小企業(Mittelstand)は、工場が5G上のOPC-UAを採用するにあたりIPを保護するためオンプレミスクラスターへの投資を行っています。英国はBrexit後の重要データ分類における乖離に注力しており、独自のアプライアンス認証を推進しています。フランスはSecNumCloudラベルのもとでクラウドファーストの義務付けを拡大しており、それでもルートキーは認定ハードウェア内に保持することが求められています。リトアニアを筆頭とする東欧のfintechハブは、パスポーティングを行う暗号資産サービスプロバイダーを誘致するためマルチテナント型ハードウェアセキュリティモジュールグリッドを展開しています。これらの施策は総じて、GDPの成長率が緩やかであるにもかかわらず、欧州大陸全体のハードウェアセキュリティモジュール市場規模を押し上げています。

競合環境

ハードウェアセキュリティモジュール市場は中程度に断片化しており、レガシーリーダーのThales、Utimaco、Entrustが継続的な認証サイクルと幅広いソフトウェアエコシステム統合を通じて技術的優位性を維持しています。Thalesは航空宇宙セキュリティの遺産を活用してFIPS 140-3の早期検証を確保し、防衛および重要インフラの入札における信頼性を強化しています。Utimacoは自動車グレードのIPと無料シミュレーターによって差別化し、開発者の参入障壁を下げています。Entrustは150以上のアプリケーションコネクターを活用し、異種スタック全体での採用を容易にしています。

ハイパースケーラーはマネージドサービスを通じて参入し、ローエンドハードウェアのマージンを圧縮しながらも、未開拓の中小企業をオンボーディングすることで全体のTAMを拡大しています。戦略的買収はポートフォリオの統合を示しており、CyberArkは2024年にVenafiを15億4,000万米ドルで買収し、マシンと人間のアイデンティティ管理を統合しました。

ベンダーは耐量子対応を強調しており、ThalesとUtimacoは後方互換性を維持しながらML-KEMをRSAと並行して実行するハイブリッド暗号ファームウェアを出荷しています。サプライチェーンの耐障害性が主要な差別化要因として浮上しており、ウェーハの優先割り当てを持つ企業はチップ不足が続く中でより大きなフレーム契約を確保しています。エッジAIセキュリティにおけるホワイトスペースの機会は、堅牢なサーバーに展開可能なコンテナ化されたHSMアプリを提供する新規参入者を奨励しています。将来的には、データ使用中の保護が従来の暗号化と融合するにつれて、コンフィデンシャルコンピューティングの融合が次の競争的再編を引き起こすと予想されています。

ハードウェアセキュリティモジュール業界のリーダー企業

Thales Group

Hewlett Packard Enterprise Development LP

Eviden SAD (Atos Group)

Utimaco Management Services GmbH

Futurex

- *免責事項:主要選手の並び順不同

本レポートで取り上げたハードウェアセキュリティモジュール市場の企業

- Thales Group

- Utimaco Management Services GmbH

- Entrust Corporation

- IBM Corporation

- Hewlett Packard Enterprise (HPE)

- Eviden SAD (Atos Group)

- Futurex

- Amazon Web Services (AWS)

- Microsoft Azure Dedicated HSM

- Yubico

- Securosys SA

- Swissbit AG

- Secunet Security Networks AG

- Infineon Technologies AG

- Marvell Technology Inc.

- Fortanix Inc.

- Microchip Technology Inc.

- Broadcom Inc.

- Crypto4A Technologies

- Nitrokey GmbH

- nCipher (nShield)

- Rambus

ハードウェアセキュリティモジュール市場における最近の業界動向

- 2024年5月:ThalesはGoogle Workspaceに対するHSM中心の耐量子保護を披露し、主権クラウドオファリングにおける共同市場開拓戦略を強調しました。

- 2025年4月:FortanixはArmet AIをプレビューし、コンフィデンシャルコンピューティングエンクレーブ内でAIライフサイクル全体を保護することを示し、鍵管理を超えた包括的なデータ保護への拡張を示しました。

- 2025年1月:SEALSQはMS600XプラットフォームでコモンクライテリアEAL5+を達成し、VaultIC 408のFIPS 140-3テストに合格し、耐量子セキュアシリコンにおけるポジショニングを強化しました。

- 2024年8月:MicrosoftはMarvell LiquidSecurityボードをAzure Key Vaultに組み込み、ミッションクリティカルなワークロードに対して100,000鍵ペアと毎秒100万オペレーションを実現しました。

グローバルハードウェアセキュリティモジュール市場レポートの範囲

ハードウェアセキュリティモジュール(HSM)は、暗号化、復号化、認証、デジタル署名に使用される暗号鍵を生成、管理、安全に保管するために設計された物理デバイスです。HSMは、不正アクセス、サイバー攻撃、改ざんから機密データと暗号操作を保護することで高いレベルのセキュリティを提供します。銀行、政府、通信などの業界でデータの完全性、機密性、および規制基準への準拠を確保するために広く使用されています。

本調査は、世界中のさまざまなメーカーによるハードウェアセキュリティモジュールの販売およびサービスから生み出される収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で活動する主要メーカーを追跡しており、これが予測期間における市場推計と成長率を支えています。本調査はさらに、マクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を網羅しています。

ハードウェアセキュリティモジュール市場は、タイプ別(汎用HSM、ペイメントHSM)、展開別(オンプレミス、クラウドベース)、アプリケーション別(決済処理、コードおよびドキュメント署名、鍵管理、SSL/TLS暗号化)、エンドユーザー業種別(銀行・金融サービス、政府、医療、小売、通信、その他)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

セグメンテーションの概要

| オンプレミス |

| クラウドHSM |

| ハイブリッドHSM |

| 汎用HSM |

| ペイメントHSM |

| クラウド/ホスト型HSM(HSM-aaS) |

| USB/ポータブルHSM |

| PCIeベースHSM |

| ネットワーク接続型HSM |

| 決済処理 |

| 鍵管理およびKMS |

| SSL/TLSおよびコード署名 |

| PKIおよび認証局 |

| ブロックチェーンおよび暗号資産カストディ |

| データベースおよびドキュメント暗号化 |

| IoT/エッジデバイスアイデンティティ |

| 耐量子暗号加速 |

| BFSI |

| 政府・防衛 |

| 医療・ライフサイエンス |

| 小売・電子商取引 |

| 通信・IT |

| 産業・製造 |

| エネルギー・公益事業 |

| クラウドサービスプロバイダー |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 展開タイプ別 | オンプレミス | ||

| クラウドHSM | |||

| ハイブリッドHSM | |||

| タイプ別 | 汎用HSM | ||

| ペイメントHSM | |||

| クラウド/ホスト型HSM(HSM-aaS) | |||

| USB/ポータブルHSM | |||

| PCIeベースHSM | |||

| ネットワーク接続型HSM | |||

| アプリケーション別 | 決済処理 | ||

| 鍵管理およびKMS | |||

| SSL/TLSおよびコード署名 | |||

| PKIおよび認証局 | |||

| ブロックチェーンおよび暗号資産カストディ | |||

| データベースおよびドキュメント暗号化 | |||

| IoT/エッジデバイスアイデンティティ | |||

| 耐量子暗号加速 | |||

| エンドユーザー業種別 | BFSI | ||

| 政府・防衛 | |||

| 医療・ライフサイエンス | |||

| 小売・電子商取引 | |||

| 通信・IT | |||

| 産業・製造 | |||

| エネルギー・公益事業 | |||

| クラウドサービスプロバイダー | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC | |

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ハードウェアセキュリティモジュール市場の急速な成長を牽引しているものは何ですか?

耐量子暗号の義務化、クラウド移行、即時決済レール、MiCAに基づく暗号資産カストディが相まって、市場を2031年にかけてCAGR 10.02%に向けて押し上げています。

最も急速に拡大している展開モデルはどれですか?

クラウドまたはホスト型HSMサービスは、組織がサブスクリプション経済とハイパースケーラーのマネージドオファリングを好むため、年率10.62%で成長すると予測されています。

決済処理におけるハードウェアセキュリティモジュール市場規模はどのくらいですか?

決済アプリケーションは2025年の総収益の38.12%を占め、単一最大のユースケースセグメントを確立しています。

FIPS 140-3チップが不足しているのはなぜですか?

セキュアファウンドリのキャパシティが限られており、検証サイクルが長いため、可用性が制限され、近期の供給が低下してアプライアンス価格が上昇しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は、データセンターの拡大、デジタルバンキング、厳格なローカルコンプライアンス規則に牽引され、2031年にかけてCAGR 12.17%を達成すると予測されています。

量子コンピューティングは既存のHSM投資にどのような影響を与えますか?

企業は移行中に二重の暗号スタックを運用し、将来の量子攻撃からデータを保護するために古典的アルゴリズムと耐量子アルゴリズムのハイブリッドに対応できるFIPS 140-3モジュールを必要とします。

最終更新日: