Hadoopビッグデータアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 29.37 十億米ドル |

| 市場規模 (2031) | 57.23 十億米ドル |

| 成長率 (2026 - 2031) | 14.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHadoopビッグデータアナリティクス市場分析

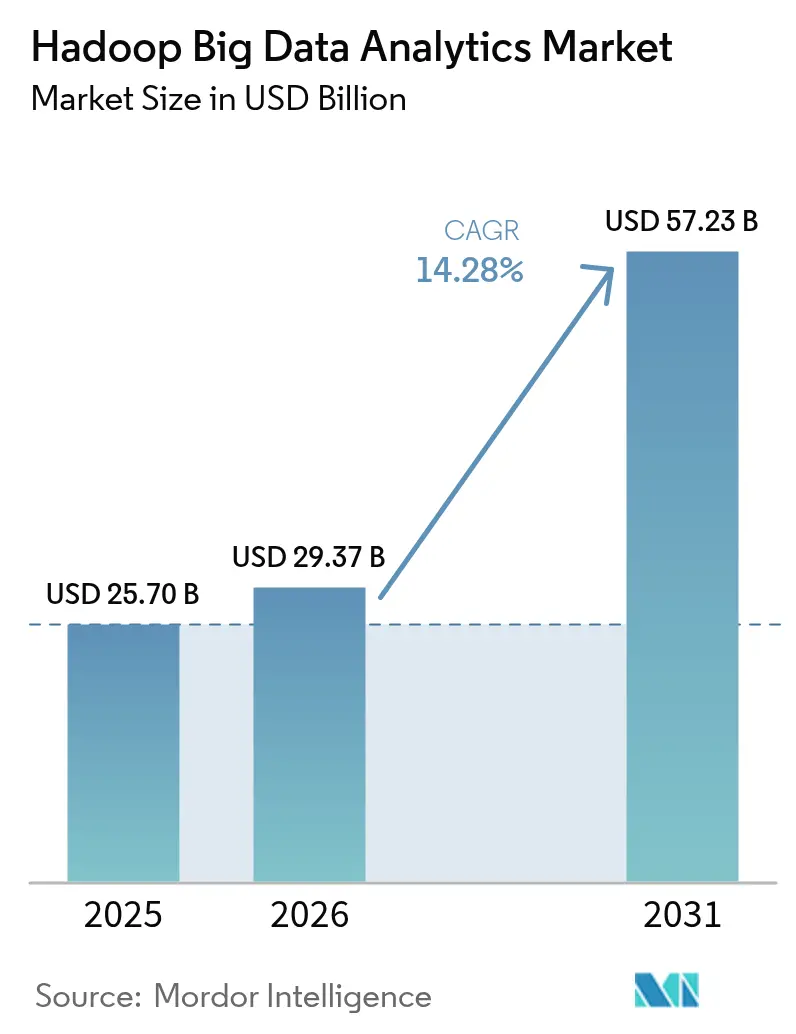

Hadoopビッグデータアナリティクス市場規模は、2025年の257億米ドルから2026年には293億7,000万米ドルに成長し、2026年〜2031年の期間において14.28%のCAGRで2031年までに572億3,000万米ドルに達すると予測されています。

分散処理に対する企業需要の加速、HadoopとSparkおよびTensorFlowベースのAIワークロードとの融合、ならびにIoTデータストリームの拡大が主要な成長触媒となっています。[1]Acceldata、「現代データシステムのオブザーバビリティ」、acceldata.io クラウドネイティブのHadoopサービスは所有コスト構造を再形成しており、ティアワンベンダーによってパブリッククラウドコストの50%削減およびデータ管理速度の30倍高速化が報告されています。[2]Cloudera、「Clouderaデータプラットフォームのクラウド経済性」、cloudera.com 同時に、米国、欧州連合、インドにおける銀行およびテレコム分野での厳格なデータローカライゼーション義務が、管理型クラウドクラスターの拡大を補完する新たなオンプレミスおよびハイブリッドデプロイメントを固定化しています。DatabricksやSnowflakeなどのレイクハウスプラットフォームがHadoopワークロードを標的とするにつれて競争の緊張が高まっていますが、従来のベンダーはセキュリティの強化、オープンテーブルフォーマットの採用、ならびにBFSI、ヘルスケア、製造業向けの垂直型アドオンの深化によってシェアを守っています。

主要レポートのポイント

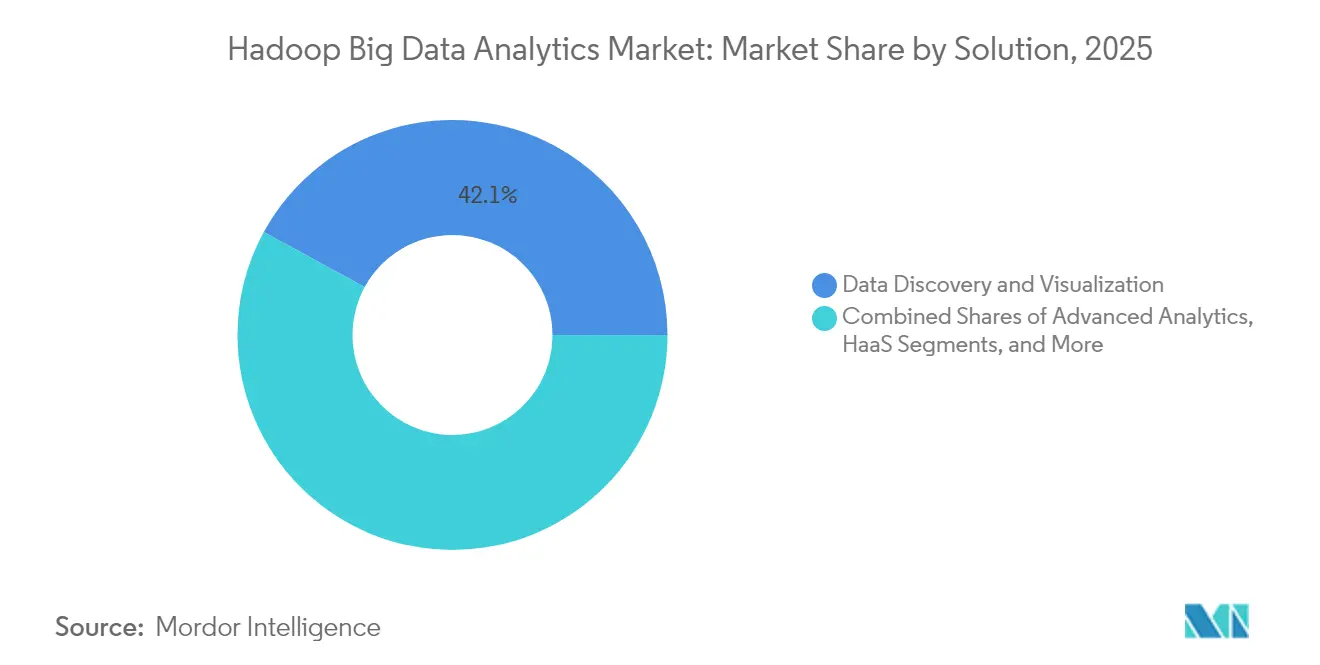

- ソリューション別では、データディスカバリーおよびビジュアライゼーションが2025年のHadoopビッグデータアナリティクス市場において42.05%の収益シェアを占め、一方でサービスとしてのHadoop(HaaS)は2031年まで15.34%のCAGRで成長すると予測されています。

- 最終用途産業別では、ITおよびテレコムが2025年のHadoopビッグデータアナリティクス市場シェアの27.55%でトップとなり、ヘルスケアおよびライフサイエンスは2031年まで14.81%のCAGRで拡大すると予測されています。

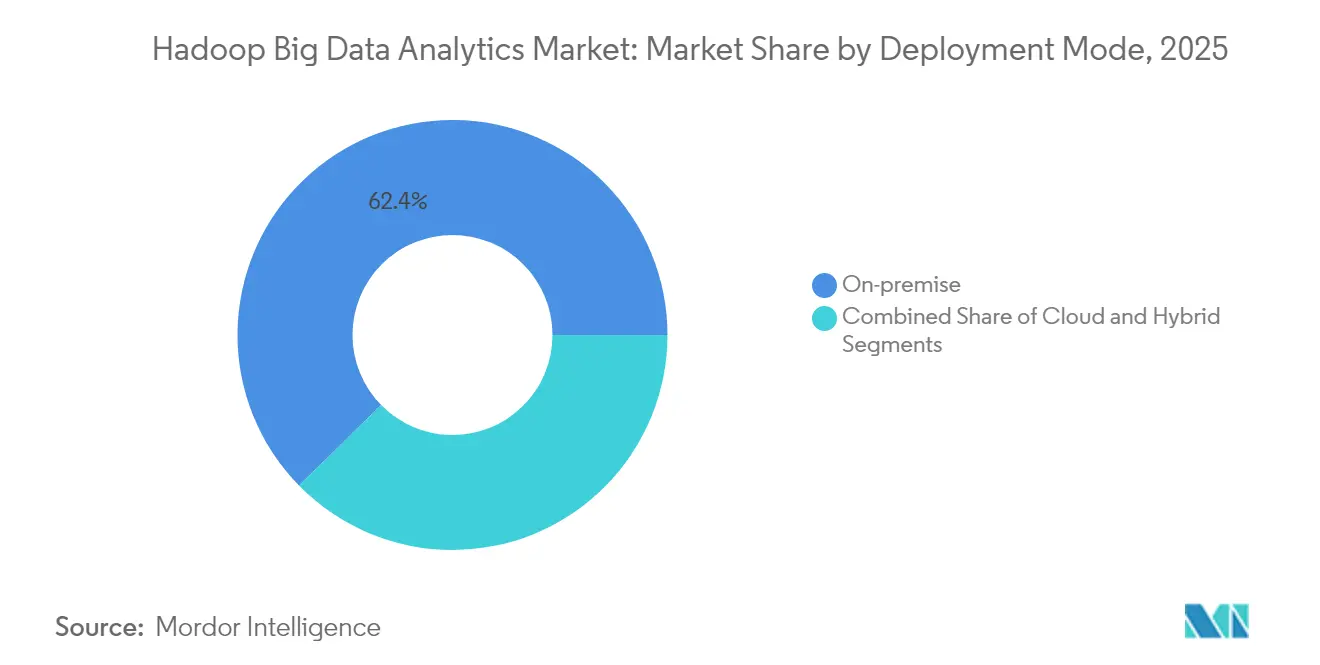

- デプロイメントモード別では、オンプレミスクラスターが2025年のHadoopビッグデータアナリティクス市場規模の62.35%を占め、クラウドデプロイメントは15.69%のCAGRで成長しています。

- 組織規模別では、大企業が2025年のHadoopビッグデータアナリティクス市場において53.45%のシェアを占めていますが、中小企業はマネージドサービスを背景に15.41%のCAGRで成長する見込みです。

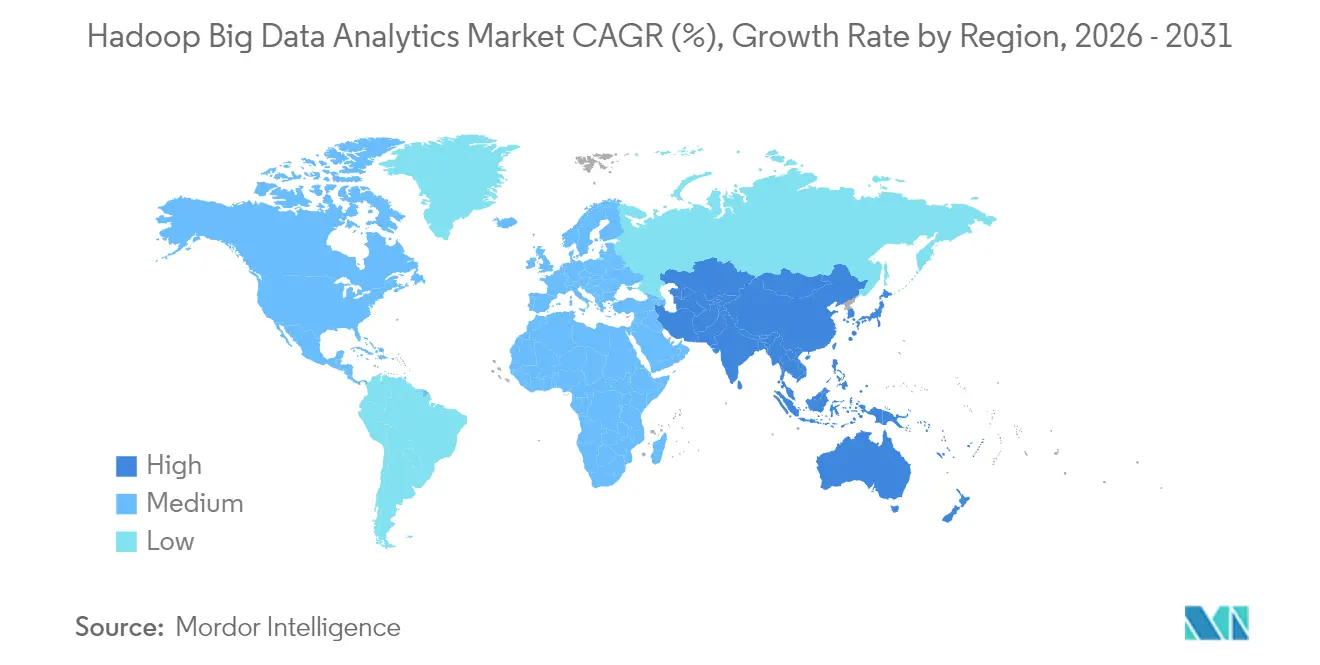

- 地域別では、北米が2025年のHadoopビッグデータアナリティクス市場において37.55%のシェアを維持し、アジア太平洋地域が2031年まで15.42%のCAGRで最も急成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルHadoopビッグデータアナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 接続デバイスおよびストリーミングソースからのデータ爆発 | +3.2% | アジア太平洋IoTハブが牽引するグローバル | 中期(2〜4年) |

| 中小企業向けTCOを削減するクラウドネイティブHadoopプラットフォーム | +2.8% | 北米および欧州連合、アジア太平洋へ拡大 | 短期(2年以内) |

| HadoopとAI/MLワークロードの融合 | +2.5% | グローバルテクノロジーセンター | 中期(2〜4年) |

| 政府のデータローカライゼーション義務 | +2.1% | 欧州連合、インド、中国 | 長期(4年以上) |

| BFSIおよびテレコムにおけるリアルタイムサイバー脅威アナリティクス | +1.9% | 北米および欧州連合、アジア太平洋へ拡大 | 短期(2年以内) |

| 製造業における予測品質管理のためのエッジからコアへのアーキテクチャ | +1.6% | ドイツ、中国、米国が牽引するグローバルハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

接続デバイスおよびストリーミングソースからのデータ爆発

IoTエンドポイントの絶え間ない成長により、Hadoopはバッチエンジンからリアルタイムアナリティクスのバックボーンへと変貌しています。産業企業はセンサーアナリティクスをエッジ統合型Hadoopクラスターに移行した後、ネットワーク帯域幅を最大90%削減しています。ドイツおよび中国のメーカーは、複数工場ネットワーク全体にHadoop駆動の予知保全ワークフローを組み込んだ後、二桁台の生産性向上を報告しています。このプラットフォームのスキーマオンリードの柔軟性により、データチームは構造化されたSCADAログ、半構造化された品質画像、および非構造化ビデオストリームを1つの連合ファブリックに統合することができます。

中小企業向けTCOを削減するクラウドネイティブHadoopプラットフォーム

マネージドHadoopサービスは、ラッキング、パッチ適用、チューニングのオーバーヘッドを排除することで、中小企業向けにビッグデータワークロードを民主化しています。大手テレコム企業は、クラウドネイティブのオブザーバビリティレイヤーを採用した後、根本原因分析サイクルを数週間から1分に短縮し、アナリティクスコストを70%削減しました。ヘルスケア分野の並行事例では、レガシーリレーショナルスタックと比較して3〜5倍のクエリパフォーマンス向上と90%のストレージ削減が示されています。これらの経済性は使用量ベースの課金と相まって、中小企業が希少な分散システムエンジニアを採用することなく、エンタープライズクラスのインサイトプログラムに匹敵することを可能にしています。[3]IEEE Spectrum編集部、「データセンターの人材不足」、ieee.org

HadoopとAI/MLワークロードの融合

YARN上にSpark、TensorFlow、および新興のLangGraphライブラリを組み込むことで、HadoopはAI対応の基盤へと変貌します。ハイブリッドクラウドAIエージェントを展開する企業は、フィーチャーストアとモデル推論パイプラインに同じHDFSバックボーンを使用し、データから意思決定までのレイテンシを秒単位に圧縮しています。IBMは2024年第4四半期に、AI学習をHadoop常駐データと同一場所に配置する顧客を背景にwatsonxの予約が倍増したことを記録しました。協調キャッシングに関する初期の特許活動は、大規模勾配降下法のシャッフルオーバーヘッドを削減することを目的とした継続的な研究開発を示しています。[4]米国特許庁、「分散アナリティクスのための分散型キャッシング」、uspto.gov

政府のデータローカライゼーション義務

欧州連合からインドに至る法域が重要データの国内保管を義務付けており、企業はセキュリティと低レイテンシアナリティクスを融合した国内Hadoopクラスターへの移行を余儀なくされています。例えばフランスの文化遺産法典は公文書のデジタルアーカイブの国内保管を義務付けており、文化機関をローカルHadoopインフラへと直接誘導しています。パブリッククラウドにおける責任共有モデルはコンプライアンスリスクを高めるため、規制対象企業は機密ワークロードをオンプレミスに置きつつ、制限の少ないアナリティクスをマネージドサービスにバーストさせるハイブリッドブループリントをますます採用しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 分散システムエンジニアリングにおける人材不足 | −2.3% | グローバル、北米および欧州連合で深刻 | 長期(4年以上) |

| レイクハウスエンジンの人気上昇 | −1.8% | 北米および欧州連合、グローバルへ拡大 | 中期(2〜4年) |

| Cloudera HDP/CDHのサポート終了後のベンダーロックインリスク | −1.5% | グローバル、エンタープライズセグメントに集中 | 短期(2年以内) |

| 不適切に管理されたデータレイクに対するGDPRおよびCCPAに基づくプライバシー罰則の増大 | −1.2% | 欧州連合およびカリフォルニア州、グローバルへの波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

分散システムエンジニアリングにおける人材不足

Uptime Instituteの2024年調査では、オペレーターの58%が重要なデータエンジニアリング職を充足できず、自己管理型Hadoopエステートの総所有コストが増大していることが判明しました。シニアデータエンジニアの給与水準が218,000米ドルを超えることで、一部の採用企業はオンプレミスプロジェクトを延期または棚上げし、完全マネージド型の代替手段を選択しています。大学は専門プログラムを拡充していますが、卒業生の輩出数は依然として企業需要に追いついておらず、複数年にわたる構造的制約を示しています。

レイクハウスエンジンの人気上昇

統合レイクハウスプラットフォームは、ANSI-SQLのパフォーマンスとオープンテーブルフォーマットを組み合わせることで、レガシーHadoopへの支出に挑戦しています。Databricksは2025年半ばまでに年換算収益37億米ドルを突破し、これは管理レイヤーの簡素化に対するバイヤーの需要を示す画期的な数字です。これに対応して、コアHadoopサプライヤーはIcebergおよびDeltaコネクターを統合しながら、ストリーミングアナリティクス、エッジデプロイメント、および厳格なデータガバナンスツールにおける強みを強調し、ワークロードの流出を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:サービスとしてのHadoopがサービスイノベーションを牽引

データディスカバリーおよびビジュアライゼーションは、ビジネスユーザーがより大規模なクラスターへの直感的なクエリを求めたことから、2025年のHadoopビッグデータアナリティクス市場の42.05%を占めました。サービスとしてのHadoop(HaaS)は他のすべてのソリューショングループを上回る15.34%のCAGRを記録する突出した存在です。SaaSライクなモデルはクラスターのオーケストレーションとパッチ適用をアウトソースし、顧客を低レベルのチューニングから解放し、使用量の急増に合わせた支出を可能にします。Clouderaのパブリッククラウドブループリントはリフトアンドシフトの代替手段と比較して50%のコスト削減を示しており、HaaSモメンタムの明確な推進力となっています。

マネージドエラスティシティは共有YARNプール上のリアルタイムAI推論も支え、開発者が初期設備投資なしに短期間のGPUノードを起動することを可能にしています。独立系ツールベンダーはETLとカタログ化を統合コンソールに統合し、データチームが単一ペインでインジェスト、準備、ビジュアライゼーションを横断できるようにしています。分散型キャッシングとインテントベースのジョブスケジューリングに関する特許活動は、特にネイティブBIプラグインを通じて表示される高並行性ダッシュボードにおける継続的な効率改善を示唆しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

最終用途産業別:ヘルスケアがデジタルトランスフォーメーションを加速

ITおよびテレコムは、不正検知、ネットワークテレメトリ、および顧客行動アナリティクスにHadoopを活用することで、2025年に27.55%の収益シェアを維持しました。しかし、ヘルスケアはゲノミクス、EHR相互運用性義務、および接続デバイスのテレメトリがデータレイクにペタバイト規模のフィードを流入させることで、14.81%のCAGRで最も急成長しているセクターです。英国の10万ゲノムプロジェクトや同様のオンコロジーイニシアチブは、バリアントコールと縦断的患者記録を本番速度で処理するための分散ストアを必要としています。

精密医療パイプラインは、モデルの再学習を加速するHadoopバックドのフィーチャーストアの恩恵を受け、HIPAA準拠のHDFS暗号化モジュールが厳格なコンプライアンスニーズを満たしています。過去の画像アーカイブを移行した後に90%のストレージTCO削減を報告する病院が採用に財務的な弾みをつけています。このセクターの成長軌跡は、同期されたコンピューティングとストレージスケールを必要とする、パイロットプロジェクトから臨床グレードのAI融合ワークフローへの転換を示しています。

デプロイメントモード別:クラウド移行が加速

オンプレミスクラスターは、データ主権とレイテンシの感度に支えられ、2025年のHadoopビッグデータアナリティクス市場規模の62.35%を占めました。それにもかかわらず、クラウドデプロイメントは15.69%のCAGRで急速に前進しています。Amazon EMR単独で数千の本番顧客にサービスを提供し、AIパイプラインを合理化するためのS3、Glue、SageMakerとのネイティブ統合の恩恵を受けています。Microsoft Azure HDInsightおよびGoogle Dataprocは、オブジェクトバケット上のデルタレイクストレージの台頭に続いて同様のモメンタムを記録しています。

移行の急増は、レガシーHDP/CDHリリースのサポート終了マイルストーンによって加速されており、企業はリフトアンドシフトとリファクタリングの経路を評価するよう促されています。スポットインスタンスフリートや階層型オブジェクトストレージなどのコスト最適化レバーは、SLAを損なうことなく長時間実行ジョブのコストを削減します。主権または低レイテンシワークロードがエッジ処理を必要とする場合、Kubernetesで管理されたCloudera Data Platformをオンプレミスで活用し、ポリシー駆動のスピルオーバーをパブリッククラウドに行うハイブリッドブループリントが継続しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

組織規模別:中小企業がマネージドサービスを採用

大企業は2025年に53.45%の収益を支配し、リスクスコアリング、サプライチェーンオーケストレーション、およびオムニチャネルパーソナライゼーションのためにペタバイト規模のクラスターを引き続き運用しています。しかし、中小企業コホートはマネージドHaaSが参入障壁を取り除くことで年率15.41%で成長しています。バングラデシュのテレコム企業は、クラウドネイティブのオブザーバビリティスイートを採用した後、トラブルシューティングサイクルを数週間から数分に短縮し、アナリティクスコストを70%削減しました。

セルフサービステンプレートは本番対応スタックを数時間でプロビジョニングし、スキーマ進化ウィザードと組み込みリネージグラフを組み合わせることで、少人数のチームが専門アーキテクトを採用することなくガバナンスを維持できます。クロスリージョンレプリケーションと従量課金制の価格設定により、中堅企業はエンタープライズグレードの回復力を得られ、競争の場がさらに平準化されます。ベンダーポータルに付属するトレーニングマーケットプレイスはスキルギャップを軽減し、金融、小売、スマート製造におけるデータ駆動型イニシアチブの価値実現までの時間を短縮します。

地域分析

北米は、金融サービス大手とハイパースケーラーがミッションクリティカルなアナリティクスにおけるHadoopの役割を確立したことで、2025年収益の37.55%を生み出しました。JPMorgan Chaseは不正検知および流動性リスクモデルにわたって150ペタバイト以上を運用しており、本番規模デプロイメントの模範例です。ヘルスケアイノベーターは暗号化されたHadoopストア上でクエリ速度が三桁台向上したことを報告しており、この動向はAWS、Microsoft、Googleの豊富なクラウドインフラによって強化され、各社は2025年初頭に四半期クラウド収益が120億米ドルを超えたことを開示しています。

アジア太平洋地域は最も急速に動いている市場であり、Alibaba、Tencent、Huaweiからの複数年にわたる投資が地域クラウドに主権対応の容量とAI最適化シリコンを追加することで15.42%のCAGRを記録しています。中国だけで2024年にクラウド構築に400億米ドルを投じ、さらに2027年までにAIとデータセンターに3,800億人民元が充当される予定です。インドのデータローカライゼーション法令は、特にBFSIおよびeガバナンス分野での国内Hadoopロールアウトをさらに促進しています。

欧州はGDPRの厳格な居住要件のもとで着実な拡大を維持しています。文化機関はフランスの文化遺産法典に従い、デジタル化されたアーカイブをローカルHadoopクラスターに配置し、公共部門機関は予算アナリティクスのためにSparkエンジンを前面に置いた国内オブジェクトストアに依存しています。南米およびMEAの新興地域は初期段階にありますが、スマートシティパイロットおよびテレコムアナリティクスによって成長しており、設備投資の制約を回避するためにクラウドホスト型HaaSを活用しています。

規制環境

データガバナンス、プライバシー、AIアカウンタビリティに関する要件は、分散型データレイクが規制対象ワークロードを支える場合に特に、Hadoopビッグデータ分析の展開に影響を与える。欧州連合では、規則(EU)2023/2854(データ法)および規則(EU)2024/1689(AI法)が、大規模な企業データセットを利用するAIシステムに対するデータアクセスガバナンス、文書化、統制への期待を高めている。AI法のスケジュールはプラットフォーム運営者にとって計画上の指標であり、2026年8月2日から初期の施行が始まるため、ハイブリッドHadoop環境全体でデータ系譜、監査可能性、モデル・データガバナンスへの早期投資を促している。

公共部門のデータ管理指令も、標準や調達パターンを形作っている。米国では、連邦ビッグデータ研究開発戦略計画(2024年)および連邦データ戦略、それに関連するOMBガイダンス(M-25-05、2025年1月発行)が、政府のデータ資産管理における体系的な実務を強化しており、提案中の法案(例えばS. 4098やH.R. 7907)は、NISTのような機関を通じたAI対応データセットおよびフレームワーク要件を示唆している。グローバル企業にとって、こうした変化は法域固有のコンプライアンスアーキテクチャへと転換され、データの居住地、アクセス制御、ガバナンスメタデータが、Hadoop、HaaS、ハイブリッドデータプラットフォーム設計における重要な入力要素となる。

バリューチェーン分析

バリューチェーンは、オープンソース基盤(HDFS、YARN、HiveなどのApache Hadoopエコシステムのコンポーネント)、商用プラットフォーム販売業者およびハイブリッドデータプラットフォームベンダー(例えばCloudera)、クラウドインフラおよびマネージドサービスプロバイダー(AWS EMR、Microsoft Azure HDInsight、Google Dataproc)を基盤としている。さらに、データ統合、ガバナンス、可観測性、分析ツールという拡大する層も含まれる。データ生成者にはIoT/OTシステム、企業アプリケーション、通信ネットワーク、デジタルチャネルが含まれ、下流の消費者にはBIチーム、不正検知・サイバー分析、HadoopデータのそばでSparkやTensorFlowのワークロードを運用するAI/MLエンジニアリンググループが含まれる。調達では、オープンなテーブル形式やカタログとの相互運用性がますます重視されており、Hadoop常駐のデータセットがより広範なレイクハウスパターンに供給できるようになっている。

サービス提供と運用は中流の連結点である。システムインテグレーターとマネージドサービスプロバイダーは、移行、セキュリティ強化、運用二日目以降の作業をパッケージ化し、ベンダーはクラウドネイティブおよびKubernetesベースの制御プレーンを使ってパッチ適用やスケーリングの負担を軽減している。通信業界とBFSIは、移行リスクとデータ重力が高いために長期稼働するHDFSクラスターを本番環境で維持する主要な買い手であり続けており、新規ワークロードはオブジェクトストレージと最新のオーケストレーションへとシフトしている。業界の連携は、Clouderaが2025年6月にAI-RANアライアンスに参加したことにも表れており、これはリアルタイムでエッジに近い分析やAIネイティブなネットワーク運用が、Hadoop関連プラットフォームを通信インフラ近代化プログラムへとより深く引き込んでいることを反映している。

競争環境

ベンダーアリーナは中程度に集中しています。AWS、Microsoft、Googleはグローバルクラウドインフラ支出の合計63%を占め、その力をEMR、HDInsight、Dataprocなどのネイティブなハドゥープサービスと組み合わせています。DatabricksのCAGR37億米ドルの実行レートと140%を超えるネット維持率は、レイクハウスの論拠を検証し、SQLアナリティクスおよびAIワークロードをめぐる競争を激化させています。

従来のディストリビューターはオープンテーブルフォーマットの組み込み、ガバナンスレイヤーの拡張、MLOpsのバンドルによってインストールベースを守るために方向転換しています。Clouderaの調査では企業の96%がAIエージェントの拡張を計画していることが示されており、プラットフォームロードマップがベクター検索と低レイテンシサービングを重点的に取り上げる理由が浮き彫りになっています。IBMはwatsonxを活用してハイブリッドクラウドのナラティブを位置付け、ソフトウェア予約を倍増させ、規制対象セクターで共鳴する保存時暗号化イノベーションを特許取得しています。

ホワイトスペースの機会は、エッジからコアへの製造アナリティクス、中小企業向けマネージドサービス、および垂直型コンプライアンスブループリントに生まれています。スタートアップはクリックスルーデプロイメント、自動スケーリング、オブザーバビリティに注力し、従来のサポート契約と比較して30〜40%のパフォーマンス向上と70%のコスト削減を謳っています。その結果、ハイパースケーラーのスケールメリットと専門プロバイダーのニッチな俊敏性のバランスが取れた競争環境が形成されています。

Hadoopビッグデータアナリティクス産業のリーダー

Alteryx Inc.

IBM Corporation

Microsoft Corporation

Oracle Corporation

Cloudera

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ハイブリッド近代化プログラムは、破壊的な移行を必要とせずにレガシーHadoop環境をオープンなテーブル形式や統合カタログに接続するツールやサービスに対して、短期的な空白地帯を生み出している。企業は依然として規制対象または遅延に敏感なワークロードのために相当なオンプレミス環境を保持しており(2025年にオンプレミスは展開シェアの62.35%を占めた)、HDFS、オブジェクトストレージ、マルチクラウド環境全体でガバナンスの効いた相互運用性を必要としている。オープンなデータ相互運用性と弾力的なスケーリングを重視した製品ロードマップは、この要件と合致しており、Clouderaはハイブリッドデータ・AIプラットフォームの更新(2026年4月)において、長期的な安定性、弾力的なスケール、オープンなデータ相互運用性を強調している。

第2の機会領域は、ビッグデータ運用とエージェント型AIの交差点にあり、統制されたビジネスロジックと分析ワークフローが、別個のAIサイロに移されるのではなく、データにより近い場所で実行される。2026年のAlteryxの動き――Google Cloud Marketplace経由で配布されたAI Insights Agent(2026年4月)や、企業ツールで自律型エージェントを運用可能にするAgent StudioやMCP Serverの追加(2026年5月)を含む――は、ガバナンスの境界を尊重するAI対応自動化に対する買い手の活発な需要を示している。Hadoop中心の組織にとって、これは、SlackやMicrosoft Teams、クラウドデータサービス全体でAIエージェントやリアルタイムアプリケーションに対して、精選されたデータセット、系譜、ポリシー統制を公開できるプラットフォームやパートナーを後押しするものであり、同時にプライバシー規則や新たなAIガバナンス要件の下でのコンプライアンス義務を維持する。

最近の業界動向

- 2026年6月:AlteryxはLive Query for Snowflakeによってクラウドネイティブな分析実行を拡張し、Snowflake AI Data Cloud内にすでに存在するデータの場所で変換とオーケストレーションを実行できるようにした。これにより、データ移動が削減され、大規模なデータレイクや企業カタログと連携する分析ワークフローのガバナンスがより強化される。

- 2025年6月:Databricksは年換算収益37億米ドルのランレートを確認し、従来型のウェアハウジングのユースケースを超えて拡張するためにLakebaseを導入した。この動きにより、レイクハウスプラットフォームがSQL、ガバナンス、AIワークロードを統合された運用モデルにまとめる中で、Hadoop中心の分析への競争圧力が強まった。

- 2024年3月:NITRDは米国連邦ビッグデータ研究開発戦略計画(2024年)を公表し、政府プログラム全体における拡張可能なデータ管理、分析、信頼できるデータ利用に関する優先事項を強化した。この計画は、統制された分散型データプラットフォームに対する公共部門の継続的な需要を支え、コンプライアンス、メタデータ、再現可能な分析に沿ったベンダーのロードマップに影響を与えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、企業がオンプレミス、クラウド、ハイブリッド環境全体で大規模データセットを保存、処理、分析するのを支援するHadoopベースのビッグデータ分析ソリューションから得られる収益を対象としている。

対象範囲の除外:Hadoopエコシステムのワークロード上で動作しない、またはそれ向けに販売されていない、一般的なBIおよびデータ分析ツールは除外される。

セグメンテーション概要

- ソリューション別

- データディスカバリーおよびビジュアライゼーション

- アドバンストアナリティクス

- データ統合およびETL

- サービスとしてのHadoop(HaaS)

- コンサルティングおよびサポートサービス

- 最終用途産業別

- BFSI

- 小売およびEコマース

- ITおよびテレコム

- ヘルスケアおよびライフサイエンス

- 製造業および産業

- メディアおよびエンターテインメント

- 政府および公共部門

- その他の最終用途産業

- デプロイメントモード別

- オンプレミス

- クラウド

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、企業データの成長と分析導入に関するファクトベースの構築から始まり、その後Hadoop主導のワークロードへと絞り込まれた。マクロの方向性を裏付けるために、米国経済分析局(産業のIT支出シグナル)、米国労働統計局(データ・ソフトウェア雇用動向)、世界銀行(デジタルインフラ指標)、OECD(ICT統計)、および米国国立標準技術研究所の刊行物(クラウドおよびデータセキュリティガイダンス)などの公開資料が利用された。

また、ベンダーの公開資料、投資家向けプレゼンテーション、製品資料、標準化団体を確認し、典型的な価格設定の論理と、展開がオンプレミスとクラウドの間でどのように移行するかを把握した。必要に応じて、企業財務・ニュースの有料購読、特許データベース、契約・入札の追跡が、製品ポジショニングや顧客獲得を確認するために使用され、単一のデータセットに依存しないようにした。これらの情報源は例示的な参考としてのみ扱われ、作業中の相互確認、検証、明確化のために追加の公開情報源が使用された。

一次インタビューおよび調査

一次調査は、ビッグデータ分析支出のうち実際にHadoopに紐づいている割合、およびその構成比が業界や展開モデルごとにどのように変化するかを検証するために用いられた。APAC、EMEA、南北アメリカ地域のソリューションプロバイダー、システムインテグレーター、クラウド重視の提供チーム、企業の購買担当者に話を聞き、導入の推進要因、値引きのパターン、置き換えサイクルを検証した。目的は、机上の想定を、実際にHadoopベースの分析ユースケースに対して現在購入されているものと照合することであった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | CXO:19% | APAC:48% |

| 中堅層:51% | 機能・部門リーダー:21% | EMEA:30% |

| 小規模プレーヤー:22% | マネージャー:60% | 南北アメリカ:22% |

市場規模算定と予測

規模算定はトップダウンとボトムアップの両手法を用いており、企業の分析支出をまず展開の浸透度とワークロード構成を用いてHadoop関連の需要プールに再構成し、その後、選択的なサプライヤーおよびチャネルの確認を通じて裏付けを行う。モデルの再現性を保つため、主要な推進要因を、クラウドとオンプレミスのシェア変動、Hadoop as a Serviceの採用状況、典型的なサブスクリプションおよびサポート更新パターン、データ統合およびETL近代化のペース、BFSI、小売・eコマース、IT・通信といったデータ集約型業界における支出モメンタムなどの入力に結び付けている。

予測は主にシナリオ分析によって行われ、軽度の多変量分析によって補強されている。クラウド移行のペース、セキュリティおよびコンプライアンスへの重視、企業の予算感情といった推進要因は、専門家のフィードバックによってストレステストされる。ボトムアップの代理指標が不完全な場合、ギャップは提供モデルと業界フォーカスによるピアクラスタリングを用いて対処され、その後、既知の導入・価格帯に照らした妥当性チェックが行われる。

データ検証と更新サイクル

検証は、地域のIT支出動向、クラウドワークロード指標、公開発表からの取引・更新活動の観測など、独立したシグナルに対してモデル化された合計値を三角測量することで行われる。外れ値は地域および展開レベルの分散チェックを通じて調査され、想定が大きく変動した場合や、需要を変化させ得る大きな市場イベントが発生した場合、アナリストはインタビュー対象者に再度連絡する。

最終承認の前に、ワークブック全体が段階的にレビューされ、まず入力の妥当性チェックから始まり、その後成長ロジックと感度テストへと進む。レポートは毎年更新され、大きな価格、規制、プラットフォームの変化が発生した場合には中間更新が行われる。納品直前には最終レビューが完了し、クライアントが可能な限り最新の見解を受け取れるようにしている。

Mordor IntelligenceによるHadoopビッグデータ分析市場規模算定と他の公開推計との比較

Hadoopビッグデータ分析の公開市場規模は、チームによって同じ収益ストリームを計上しているとは限らないため、また基準年や通貨のタイミングも異なるため、ばらつきが生じ得る。ある推計が広範なビッグデータのシグナルに依拠する一方、別の推計がHadoop固有の展開に需要を結び付けている場合にも、差異が現れる。

単独のマネージドデータウェアハウスや非Hadoop分析プラットフォームは、Mordor Intelligenceの対象範囲外であり、これにより需要プールがHadoop関連のソリューションおよび関連サービスに絞り込まれ、隣接する分析カテゴリー間での二重計上を避けるのに役立っている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 29.37 B (2026) | |

| 業界出版社A | USD 12.86 B (2024) | より早い基準年と、より広範なコンポーネント構造を用いており、一般的なビッグデータ分析需要とHadoop関連支出を混同する可能性があり、これにより、より後の基準年と比較して当該年の値が押し下げられる。 |

| グローバル出版社B | USD 14.78 B (2024) | 異なる起点年に規模算定の基準を置き、より高い長期成長経路を適用しており、クラウド管理型Hadoopサービスと隣接する分析ソフトウェアがどのように区分されているかが明確でないため、時間の経過とともに差が広がる可能性がある。 |

この表は、基準年の選択と対象範囲の切り分けが、値が一致しない最大の理由であることを示している。入力をHadoopワークロードの採用状況、展開構成、更新およびサービス収益パターンに結び付け続けることで、当社の推計は、市場が進化するにつれて再確認可能な明確な変数に追跡可能な状態を保っている。

レポートで回答される主要な質問

Hadoopビッグデータアナリティクス市場の現在の価値はいくらですか?

Hadoopビッグデータアナリティクス市場は2026年に293億7,000万米ドルを生み出し、2031年までに572億3,000万米ドルに達する軌道にあります。

最も急成長しているソリューションセグメントはどれですか?

サービスとしてのHadoopは、企業がマネージドなクラウドネイティブデプロイメントを選択することで15.34%のCAGRをリードしています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

Alibabaなどのプロバイダーからの大規模なクラウド設備投資とインドおよび中国のデータローカライゼーション義務が地域CAGRを15.42%に押し上げています。

ヘルスケア組織はHadoopをどのように活用していますか?

病院はゲノミクス、リアルタイム患者モニタリング、およびコスト効率の高いストレージのために分散クラスターを活用しており、セグメントの14.81%のCAGRを牽引しています。

ベンダーはレイクハウスとの競争にどのように対応していますか?

従来のHadoopサプライヤーはオープンテーブルフォーマットを統合し、ガバナンスを強化し、AIワークフローをバンドルすることで、統合レイクハウスプラットフォームへ移行するワークロードを維持しています。

最終更新日: