サウジアラビアのビッグデータおよび人工知能市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

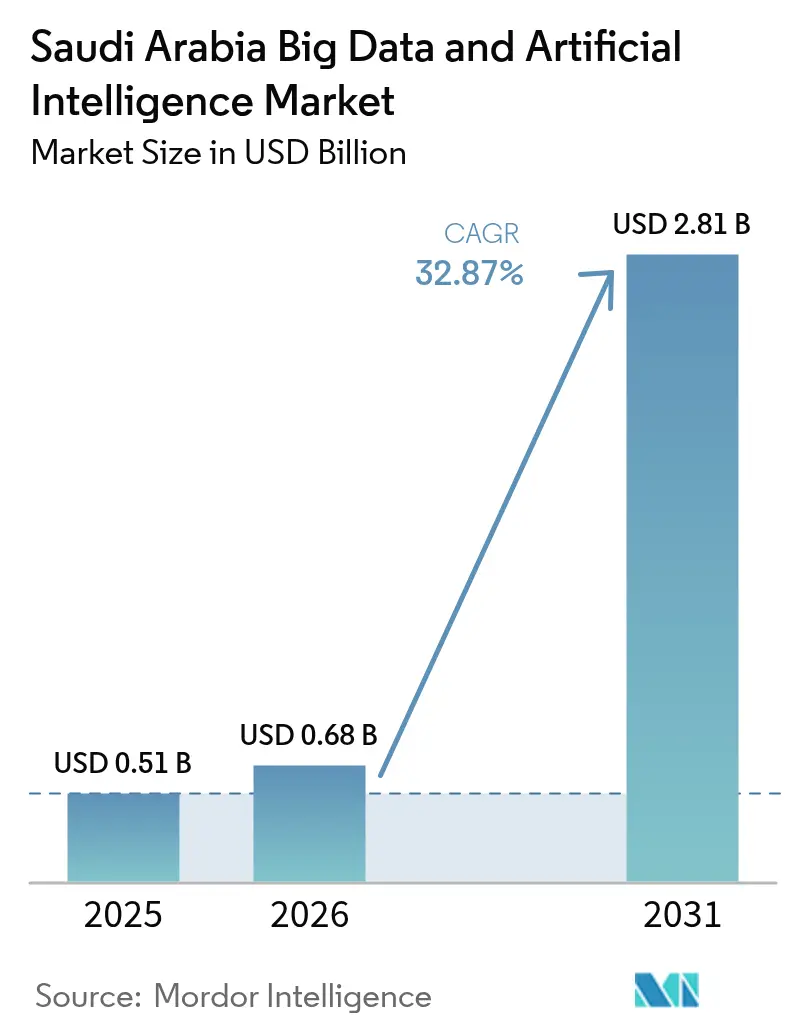

| 基準年の市場規模 (2025) | 0.51 十億米ドル |

| 市場規模 (2026) | 0.68 十億米ドル |

| 市場規模 (2031) | 2.81 十億米ドル |

| 成長率 (2026 - 2031) | 32.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアのビッグデータおよび人工知能市場分析

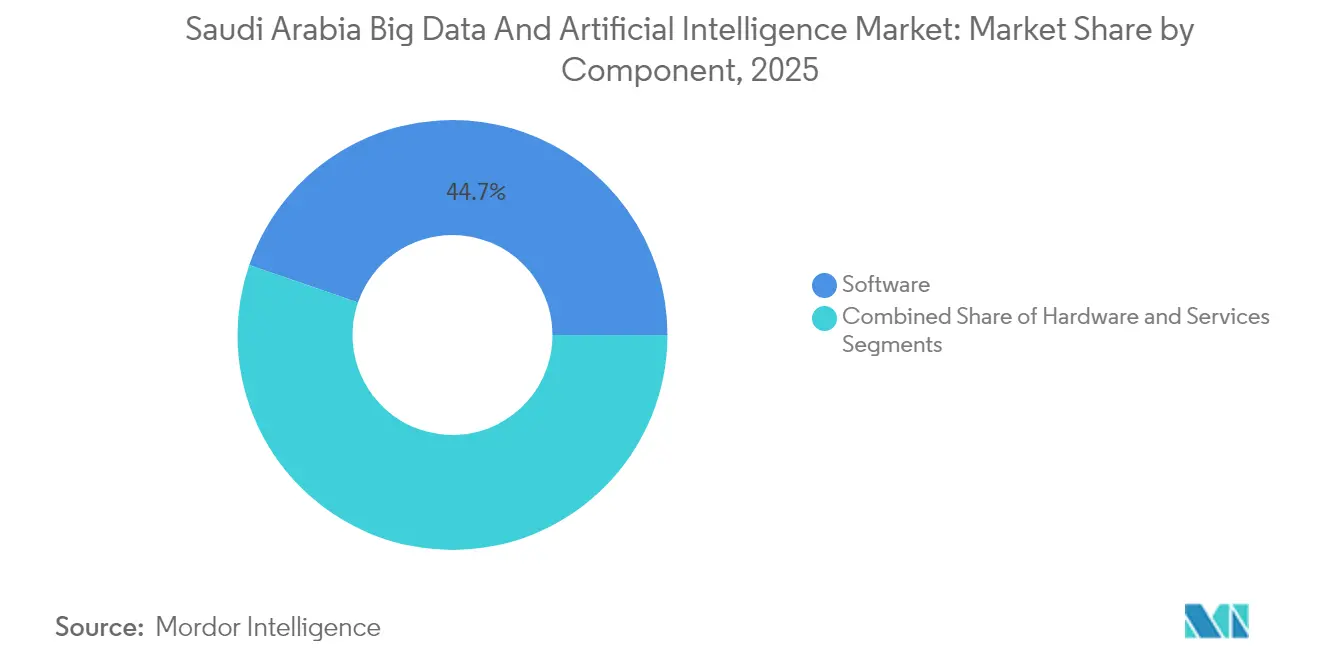

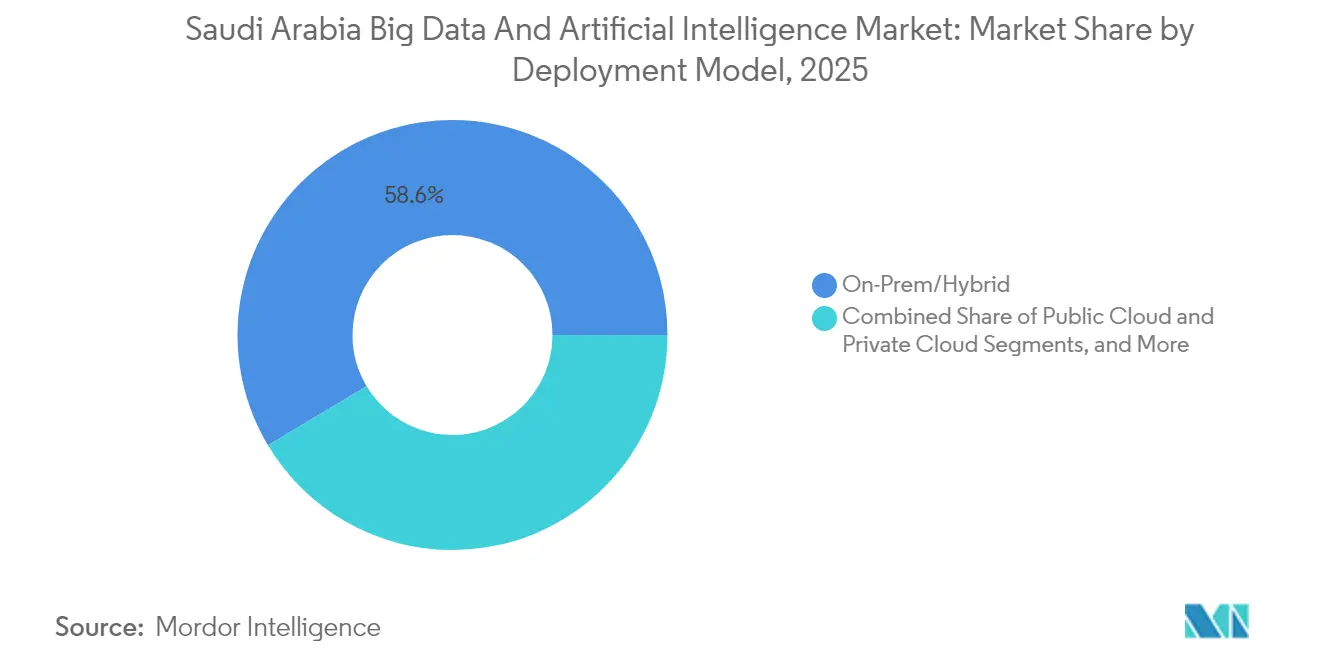

サウジアラビアのビッグデータおよび人工知能市場は2025年に5億1,000万USDと評価され、2026年の6億8,000万USDから2031年には28億1,000万USDに達すると推定され、予測期間(2026年〜2031年)中にCAGR 32.87%で成長します。この急増は、ビジョン2030の投資公約、2024年に設立された400億USDの国家AI基金、および1日あたり1ペタバイト以上のデータをストリーミングするNEOMのセンサーネットワークによって推進されています。[1]ジェンスン・フアン、「サウジアラビアとNVIDIAがAIファクトリーを構築」、NVIDIA ニュース、nvidia.com アラビア語大規模言語モデルの成熟に伴いソフトウェアが収益の45.32%を占め、DataOpsおよびMLOps需要の高まりを受けてサービスが最速の36.30% CAGRを記録しています。企業はすでにワークロードの59.47%をオンプレミスおよびハイブリッドデプロイメントに依存していますが、ハイパースケーラーの整備によりパブリッククラウドの利用がCAGR 37.90%で拡大しています。サウジアラビアのビッグデータおよび人工知能市場は、取引の85%をデジタル化し、分析に適した数十億件の構造化請求書を生み出した義務的電子請求書制度からも追加的な恩恵を受けています。[2]サウジアラビア・ザカート・税関・関税庁、「電子請求書フェーズ2概要」、zatca.gov.sa

レポートの主要な要点

- コンポーネント別では、ソフトウェアが2025年のサウジアラビアのビッグデータおよび人工知能市場シェアの44.72%を占めました。

- サービスは2031年までに最も高い34.85% CAGRを記録すると予測されています。

- 組織規模別では、大企業が2025年のサウジアラビアのビッグデータおよび人工知能市場規模の68.71%のシェアを占め、中小企業は2031年までにCAGR 36.20%で成長する見込みです。

- エンドユーザー業種別では、BFSIが2025年に21.34%の収益シェアでリードし、ヘルスケアは2031年までにCAGR 36.16%で進展しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビアのビッグデータおよび人工知能市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 国家AI戦略資金の急増 | +8.20% | 国家全体、リヤドおよび東部州に集中 | 中期(2〜4年) |

| NEOMセンサーデータの爆発的増加 | +6.80% | 北部地域、国家インフラへの波及効果あり | 長期(4年以上) |

| 電子請求書義務化の展開 | +5.10% | 国家全体、リヤド、ジェッダ、ダンマームで早期効果 | 短期(2年以下) |

| クラウドファーストのワークロード移行 | +4.90% | 国家全体、政府および大企業主導 | 中期(2〜4年) |

| グリーン水素アナリティクス需要 | +3.70% | 東部州およびNEOM産業ゾーン | 長期(4年以上) |

| アラビア語生成AIのローカリゼーションの取り組み | +2.80% | 国家全体、リヤドおよびホバールの研究拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国家AI戦略資金の急増

総額1,000億USDのプロジェクト・トランセンデンス予算は、HUMAIN-NVIDIAアライアンスのもとで納入された18,000基のGPUスーパーコンピューターを含む14のハイパースケールキャンパスと大量GPU調達を支援しています。公共投資基金は2024年に米国テクノロジー分野への配分を267億USDに引き上げ、AIチップとソフトウェアに注力しています。AMDおよびMicrosoftも個別の構築計画を追加し、サウジアラビアの開発者に次世代アクセラレーターへの優先アクセスを提供しています。こうした動きはアラビア語タスク向けの国家モデルトレーニングを加速させ、後発参入者を阻むコスト障壁を形成しています。企業は低遅延の国内推論サービスと成熟した地元人材エコシステムを通じてスピルオーバー効果を享受しています。

NEOMセンサーデータの爆発的増加

NEOMエリアにおける1日のデータ量は1ペタバイトを超え、自律型シャトル、大気質プローブ、およびユーティリティメーターから収集されています。タブーク近郊にあるDataVoltの液冷センターがリアルタイムで交通ルーティングおよびカーボンニュートラルエネルギーバランシングのためにデータストリームを処理しています。AramcoおよびQualcommは予知保全を通じて産業エネルギー使用量を40%削減するエッジリグを共同展開しています。生成されたラベル付きアラビア語データセットは音声の形式化、方言マッピング、およびコンテキスト強化をサポートし、地域の大規模言語モデルの性能を向上させ、輸出可能なスマートシティの設計図を実現しています。

電子請求書義務化の展開

ZATCAの「ファトゥーラ」義務化フェーズ2は28億件以上のXML請求書を生成し、標準APIを通じて即時アクセス可能となっています。銀行はグラフアナリティクスをそれらのフローに適用して脱税を検知し、小売業者は品目レベルのタグを需要予測に活用しています。新たにデジタル化された中小企業は、設備投資なしに企業グレードのインサイトを再現するペイ・アズ・ユー・ゴーのダッシュボードを利用しています。請求書はグローバルに受け入れられたUBLスキーマに従っているため国際システムとのシームレスな統合が可能であり、輸出業者の自動照合に向けた体制が整っています。

クラウドファーストのワークロード移行

Alibaba Cloud、Tencent、およびMicrosoftがマルチゾーンリージョンを開設する中、サウジアラビアのクラウド支出は2027年までに47億USDを超えると予測されています。STC-Alibabaの合弁会社は暗号化されたマルチテナントAIトレーニングクラスターをホストする2つの現地施設を開設し、Microsoftは追加容量のために15億USDを投じました。急速な拡張性により、ヘルスケアアプリはピーク時に画像推論バーストを実行しながら夜間はスケールダウンすることができます。低い参入障壁は中小企業がセルフホスト型ラックでは不可能なAIサービスを展開することを促進しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 上級データサイエンス人材の不足 | -4.30% | 国家全体、リヤドおよび東部州で最も深刻 | 中期(2〜4年) |

| 断片化したデータガバナンス標準 | -3.80% | 国家全体、セクター横断統合に影響 | 短期(2年以下) |

| 石油・ガス分野のレガシーOTシステム | -2.90% | 東部州の産業コンプレックス | 長期(4年以上) |

| 機密ワークロードのデータ主権 | -2.10% | 国家全体、特に政府および防衛分野 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

上級データサイエンス人材の不足

SAMAIスキームは2030年までに100万人の市民を訓練することを目指していますが、需要はすでに供給の3倍に達しています。競合する雇用主がGulf平均を50%上回る給与を提示し、スタートアップのバーンレートを圧迫しています。大学はMITおよびKAUSTとの共同学位プログラムを追加していますが、短期的な緩和策は輸入された専門知識と加速的なスキルアップブートキャンプに依存しています。

断片化したデータガバナンス標準

分野別規制当局が個人データ保護法を一貫性なく解釈しており、企業は異なる同意プロトコルに対応することを余儀なくされています。BFSI事業者はデータプールを過度に制限することが多く、クロスセルモデルを妨げています。SDAIAの標準契約条項は最終的な調和化を約束していますが、採用が広がるまではプロジェクト承認に費用のかかる法的審査が伴います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がアラビア語AIイノベーションを推進

ソフトウェアは2025年に収益の44.72%を獲得し、アラビア語向けにカスタマイズされた言語モデルおよびアナリティクスエンジンの早期収益化を反映しています。サウジアラビアのビッグデータおよび人工知能市場におけるソフトウェアの市場規模は、継続的なライセンス料とプラットフォームサブスクリプションが売上上位ラインの成長を加速させるため、ハードウェアを上回る成長が見込まれます。ALLaMおよびArabianGPTへの集中投資により、ローカリゼーション能力が輸入製品を上回り続け、防御可能な競争優位性を生み出しています。サービスは規模は小さいながらも、企業がデータパイプラインのオーケストレーションおよびモデルの再トレーニングのためにシステムインテグレーターを活用することで、CAGR 34.85%を記録しています。

ベンダーはソフトウェアとマネージドサービスを組み合わせており、セグメントの境界が曖昧になる一方で粗利益率を高めています。超垂直型モジュールがERPコアを取り囲み、請求書検証、アラビア語音声チャットボット、および貯留層最適化を自動化しています。220万回以上ダウンロードされたWan2.1などのオープンソースパッケージが、準拠したツールチェーンを構築するスタートアップのエコシステムを育成しています。このフライホイール効果により、サウジアラビアのビッグデータおよび人工知能市場は国内でロイヤルティ収入を循環させるローカライズされた知的財産を維持しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

組織規模別:中小企業の加速が市場ダイナミクスを再形成

大企業は予知保全、ロボアドバイザリー、およびリアルタイム不正検知における早期パイロットを経て、2025年収益の68.71%を生み出しました。その採用曲線は複数年にわたるデジタルコアプログラムと専用データレイクを反映しています。しかし中小企業は、クラウドプラットフォームが参入障壁を縮小するため、CAGR 36.20%を記録しています。サブスクリプション型AIスイートが初期ライセンスに取って代わるにつれ、中小企業が占めるサウジアラビアのビッグデータおよび人工知能市場シェアは毎年拡大すると予測されます。

地元サプライヤーを優遇する政府調達クオータが中小企業に対しハラール適合スキャンからアラビア語センチメントアナリティクスまでのニッチソリューションにAIを組み込むよう促しています。フィンテックのオープンバンキング規則が安全なAPIを通じて顧客データを公開し、中小企業の開発者が銀行インフラ上でマイクロサービスを構築することを可能にすることで、さらなる加速が実現しています。これらの力が集積することで、サウジアラビアのビッグデータおよび人工知能市場における収益源の多様化と集中リスクの低減が図られています。

エンドユーザー業種別:ヘルスケアが成長リーダーとして台頭

BFSIは2025年に収益の21.34%を維持し、銀行は信用スコアリングを自動化し、保険会社はテレマティクスベースの価格設定をパイロット展開しています。それでも、ヘルスケアはセハバーチャルホスピタルによる160万件のAIトリアージ診察およびキング・ファハド医療センターでのAI病理スクリーニングに支えられ、2031年までにCAGR 36.16%で急速に進展しています。ヘルスケアに割り当てられたサウジアラビアのビッグデータおよび人工知能市場規模は、償還コードがAI支援診断を報酬対象とし始めるにつれて急増する準備が整っています。

画像処理スループットの向上が紹介バックログを削減し、症状トリアージチャットボットがプライマリケア受診を減少させます。規制サンドボックスにより認証を再開することなくアルゴリズムのアップグレードが可能となり、サプライヤーは迅速な改善サイクルを繰り返す動機を得ています。並行して、ウェアラブルデバイスの統合が個別化治療モデルにデータを提供し、ウェルネスおよびフィットネスのサブセグメントにも波及するトレンドとなっています。

デプロイメントモデル別:主権懸念にもかかわらずクラウド移行が加速

オンプレミスおよびハイブリッド環境が2025年支出の58.57%を確保しており、これは省庁が機密データの物理的管理を求めているためです。しかしパブリッククラウドサブセグメントは、明確化された居住条件規定がコンプライアンス上の懸念を払拭することで、CAGR 35.63%を示しています。ハイパースケーラーは国家主権キー管理機能を備えた専用コンピューティングゾーンを提供し、銀行や病院がトレーニングランをオフロードすることを説得しています。

クラウドGPUでトレーニングされ、その後ローカル推論ゲートウェイにデプロイされるモデルではハイブリッドパターンが主流です。このような仕組みは弾力性を活用しつつアウトバウンドトラフィックを制限しています。SCCCおよびAlibaba-STCのプライベートクラウド提供が、ハイパースケールラックを顧客所有のケージに設置することで境界を曖昧にしています。この連続体がサウジアラビアのビッグデータおよび人工知能市場のデプロイメント選択肢の多様化を継続的に確保しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

テクノロジー別:機械学習が実用的応用をリード

教師あり機械学習は、小売および通信における異常検知、解約予測、および動的価格設定のための主力技術であり続けています。企業はその解釈可能性とより少ないデータ要件を好んでいます。ビジョンおよび言語タスクが支配的な領域では、HUMAINクラスターを通じて提供されるNVIDIA Grace Blackwellチップによって支援されるディープラーニングの採用が加速しています。自然言語処理は戦略的優先事項として高く位置づけられており、4億人のアラビア語話者が文化的に整合したインターフェースを必要としているためです。

5Gカバレッジの拡大とレイテンシ制約の厳格化に伴い、エッジAIアプリケーションが増加しています。Aramcoはオンサイト推論により40%のエネルギー削減を示しており、NEOMの信号機はカメラフィードに対して15ミリ秒未満で反応しています。ビッグデータアナリティクスプラットフォームは依然として特徴エンジニアリングのバックボーンを提供していますが、エンドツーエンドのAIパイプラインがETLとモデルガバナンスを統合するにつれてその存在感は徐々に低下しています。このテクノロジーの組み合わせにより、サウジアラビアのビッグデータおよび人工知能市場はユースケースの幅と深さを持続的に確保しています。

地理分析

リヤドはサウジアラビアのビッグデータおよび人工知能市場の中核を担い、SDAIA、HUMAIN、およびほとんどのベンチャー資金を擁しています。首都のコリドーはITロードを合計500メガワット以上に達する5つのハイパースケールゾーンを誇っています。東部州は炭化水素およびグリーン水素プラントを活用し、製油所スループットと再生可能エネルギーバランシングを管理するAI最適化クラスターを正当化しています。NEOMはスマートシティ展開で際立っており、そのデータスピルオーバーが全国モデルの性能を向上させています。

国境を越えたポジショニングが競争力をさらに強化しています。サウジアラビアのデータセンターはマルセイユおよびムンバイのケーブルと相互接続し、ヨーロッパおよびアジアへの100ミリ秒未満のレイテンシを実現しています。この地理的条件により、王国は政治的に安定しながらエネルギー効率の高いホスティングを求める国際的なAIワークロードを誘致できます。特に個人データ保護法による規制上のリーダーシップは、多くの近隣諸国がいまだ整備中の法的確実性を提供し、多国籍企業がリヤドに地域本部を置く動機となっています。

地方のデジタル化プログラムがメガシティ以外にもAIを拡大しています。カシームは無人機を活用した農作物アナリティクスをパイロット展開し、アシールは山火事予測を展開し、タブークは水産養殖飼料最適化を運用しています。これらのグラスルーツプロジェクトはデータの多様性を広げ、さまざまな気候条件でAIの堅牢性をテストしています。累積効果は国家AI成熟度の底上げをもたらし、サウジアラビアのビッグデータおよび人工知能市場の成長軌道を持続させています。

競争環境

市場構造は中程度に断片化していますが、国家主権アライアンスが具体化するにつれて統合が加速しています。HUMAINによる数十億ドル規模のGPU調達が優先的な容量を確保し、競合他社がリソースを結集するか垂直ニッチに特化することを促しています。Microsoft、AWS、Google Cloud、およびAlibaba Cloudが企業ワークロードを巡って激しく競争していますが、居住条件規則を満たすために合弁会社または再販業者協定を通じてローカライズする必要があります。この二重構造は協調競争を促進しており、ハイパースケーラーはインフラ投資を共有しながらプラットフォームサービスでは異なる方向を取っています。

国内チャンピオン企業はアラビア語中心のツーリングで栄えています。Intelmatixは意思決定インテリジェンスエンジンをロジスティクスに適用し、Tarjamaは企業コンテンツをローカライズし、vminds.aiはコンシューマーアプリをスーパーアプリモデルに集約しています。2,000万USD以上の資金調達ラウンドは投資家信頼の成熟を示しています。国際的なチップメーカーがリヤドにリファレンスアーキテクチャラボを設立し、自社アクセラレーターの需要を喚起することでシステムインテグレーターへの下流ビジネスを創出しています。

エッジデバイスエコシステムも進化しています。STCはコンピュータビジョン推論をバンドルした5G接続ルーターを提供し、AramcoのインハウスAIグループは外部の石油化学企業に産業モデルを販売しています。コンプライアンスコストの上昇に伴い、ターンキーのガバナンスモジュールを提供するベンダーが契約を獲得しています。全体として、多様な戦略がサウジアラビアのビッグデータおよび人工知能市場においてグローバルなスケールとローカルな専門化の両方を育み続けることを保証しています。[4]Microsoft Corporation、「中東クラウドリージョン拡張」、news.microsoft.com

サウジアラビアのビッグデータおよび人工知能業界のリーダー企業

Microsoft Corporation

Nvidia Corporation

Amazon Web Services Inc.

SAP SE

Intel Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:HUMAINとNVIDIAは、18,000基のNVIDIA GB300 Grace Blackwellクラスターと中東初のOmniverse Cloudリージョンを特徴とするAIファクトリーの計画を発表しました。

- 2025年5月:DataVoltはSupermicroと契約し、NEOMデータセンター向けにラックスケール液冷を導入してエネルギー効率を向上させます。

- 2025年4月:Alibabaはオープンソースの短編動画モデルWan2.1-FLF2V-14Bをリリースし、220万回以上のダウンロードを超えました。

- 2025年3月:BlackRock、Microsoft、およびMGXは300億USDのグローバルAIインフラストラクチャパートナーシップを立ち上げ、サウジアラビアの施設を対象に指定しました。

サウジアラビアのビッグデータおよび人工知能市場レポートの範囲

人工知能は、コンピュータサイエンスと堅牢なデータセットを融合させて問題解決能力を実現するトピックです。一方、ビッグデータとは、通常のデータ処理アプリケーションソフトウェアでは処理が困難なほど複雑または大規模なデータセットを指します。

本調査は、サウジアラビアにおけるビッグデータおよび人工知能産業に関連する現在の市場状況と成長トレンドを分析しています。世界各国の国家AI戦略の概観も含まれています。本調査は、当地域の国レベルの市場ダイナミクスと、AIおよびデータアナリティクスの重要な実装ユースケースを追跡しています。

サウジアラビアのビッグデータおよび人工知能市場は、ソリューション(ハードウェア、ソフトウェア、サービス)、組織規模(中小企業、大企業)、およびエンドユーザー(ITおよび通信、小売、公共・政府機関、BFSI、ヘルスケア、エネルギー、建設・製造、その他エンドユーザー)によってセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(USD)で提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 中小企業 |

| 大企業 |

| ITおよび通信 |

| 小売および電子商取引 |

| 公共・政府機関 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケア |

| エネルギー(石油・ガス・ユーティリティ) |

| 建設・製造 |

| その他のエンドユーザー業種(観光、輸送、教育) |

| オンプレミス/ハイブリッド |

| パブリッククラウド |

| プライベートクラウド |

| 機械学習 |

| ディープラーニング |

| 自然言語処理 |

| コンピュータビジョン |

| ビッグデータアナリティクスプラットフォーム |

| エッジAI |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| 組織規模別 | 中小企業 |

| 大企業 | |

| エンドユーザー業種別 | ITおよび通信 |

| 小売および電子商取引 | |

| 公共・政府機関 | |

| 銀行・金融サービス・保険(BFSI) | |

| ヘルスケア | |

| エネルギー(石油・ガス・ユーティリティ) | |

| 建設・製造 | |

| その他のエンドユーザー業種(観光、輸送、教育) | |

| デプロイメントモデル別 | オンプレミス/ハイブリッド |

| パブリッククラウド | |

| プライベートクラウド | |

| テクノロジー別 | 機械学習 |

| ディープラーニング | |

| 自然言語処理 | |

| コンピュータビジョン | |

| ビッグデータアナリティクスプラットフォーム | |

| エッジAI |

レポートで回答される主要な質問

2031年のサウジアラビアのAIソリューションの予測収益はいくらですか?

サウジアラビアのビッグデータおよび人工知能市場は、2031年までに28億1,000万USDに達すると予測されています。

サウジアラビア王国でAI採用が最も急速に成長しているセクターはどこですか?

ヘルスケアがCAGR 36.16%でリードしており、遠隔医療およびAI診断プログラムによって推進されています。

中小企業はサウジアラビアのAIイニシアチブからどのように恩恵を受けていますか?

クラウドファースト政策と電子請求書義務化が参入障壁を低下させ、中小企業がペイ・アズ・ユー・ゴーのAIアナリティクスを迅速に採用することを可能にしています。

なぜ多くの企業がいまだにオンプレミスデプロイメントを選好するのですか?

政府および防衛ワークロードに対するデータ主権義務により、デプロイメントの58.57%がオンプレミスまたはハイブリッドに維持されています。

AIデータセンターの大部分を擁する地理的ゾーンはどこですか?

リヤドがほとんどのハイパースケールキャンパスに集中しており、東部州とNEOMが産業およびスマートシティワークロード向けに容量を追加しています。

AI成長に対する最大の制約は何ですか?

上級データサイエンス人材の不足が続いており、需要が供給を概ね3対1で上回り、給与コストを押し上げています。

最終更新日: