小売業におけるビッグデータアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

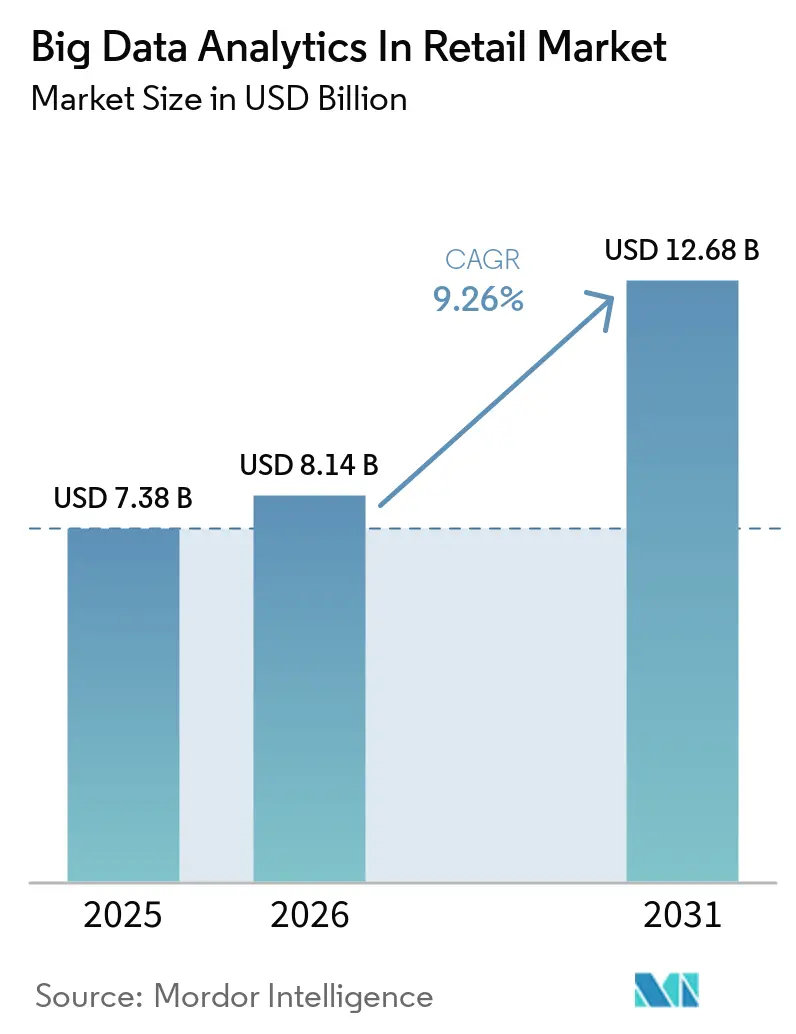

| 市場規模 (2026) | 8.14 十億米ドル |

| 市場規模 (2031) | 12.68 十億米ドル |

| 成長率 (2026 - 2031) | 9.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小売業におけるビッグデータアナリティクス市場分析

小売業におけるビッグデータアナリティクス市場規模は、2025年に73億8,000万米ドル、2026年に81億4,000万米ドルと予測され、同期間に9.26%のCAGRで成長し、2031年までに126億8,000万米ドルに達する見込みです。小売業者はオンラインと店舗レベルのタッチポイントを融合した統合データアーキテクチャを優先し、ストリーミングエンジン、カスタマーデータプラットフォーム、リテールメディア計測ツールへの支出を加速させています。リアルタイム意思決定はクロスチャネルの商品レコメンデーションを支え、エッジアナリティクスは棚在庫アラートや動的デジタルサイネージのレイテンシを低減しています。コンポーネントベンダーは不正検知、価格最適化、需要予測をターンキースイートにバンドルし、中堅チェーンの導入障壁を下げています。地理的拡大はアジア太平洋地域が引き続きリードしており、ソーシャルコマースと統合決済が豊富な行動データセットを生み出していますが、北米は依然として最大の絶対収益基盤を占めています。

主要レポートのポイント

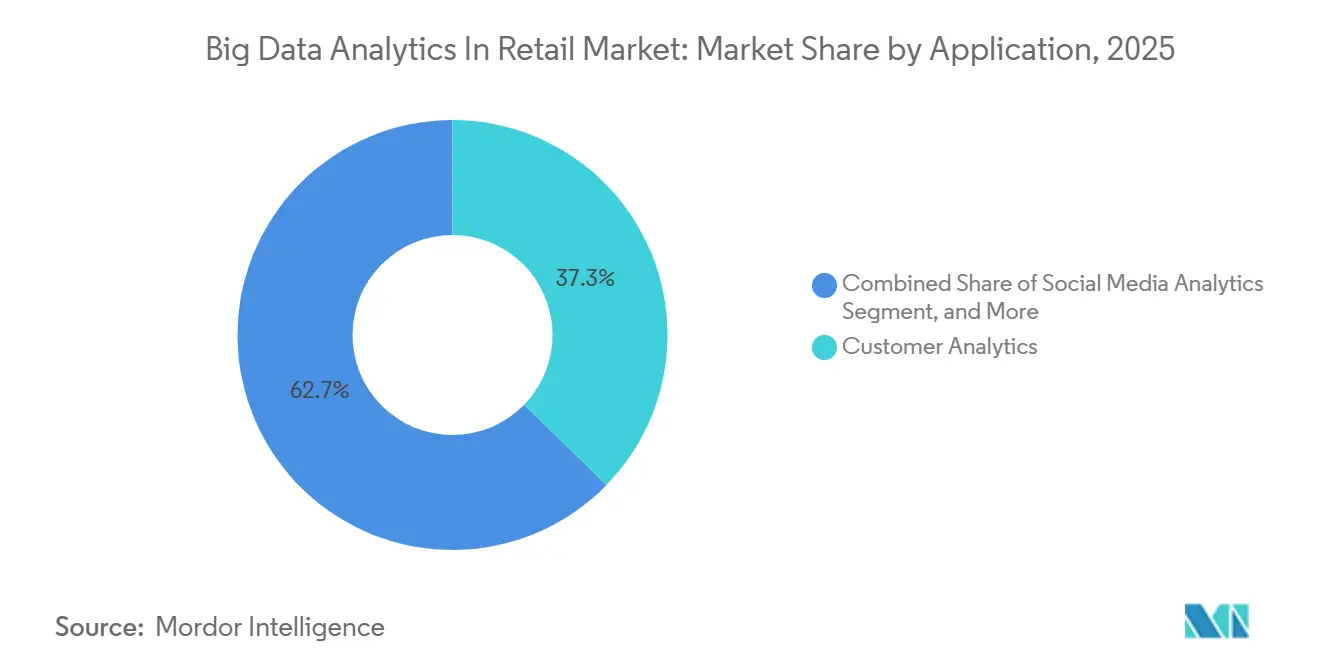

- アプリケーション別では、カスタマーアナリティクスが2025年に37.29%の収益シェアでリードし、不正検知が2031年にかけて最速の10.76%のCAGRを記録する見込みです。

- ビジネスタイプ別では、大企業が2025年の小売業におけるビッグデータアナリティクス市場シェアの63.24%を占めましたが、中小企業は2031年にかけて9.61%のCAGRで拡大しています。

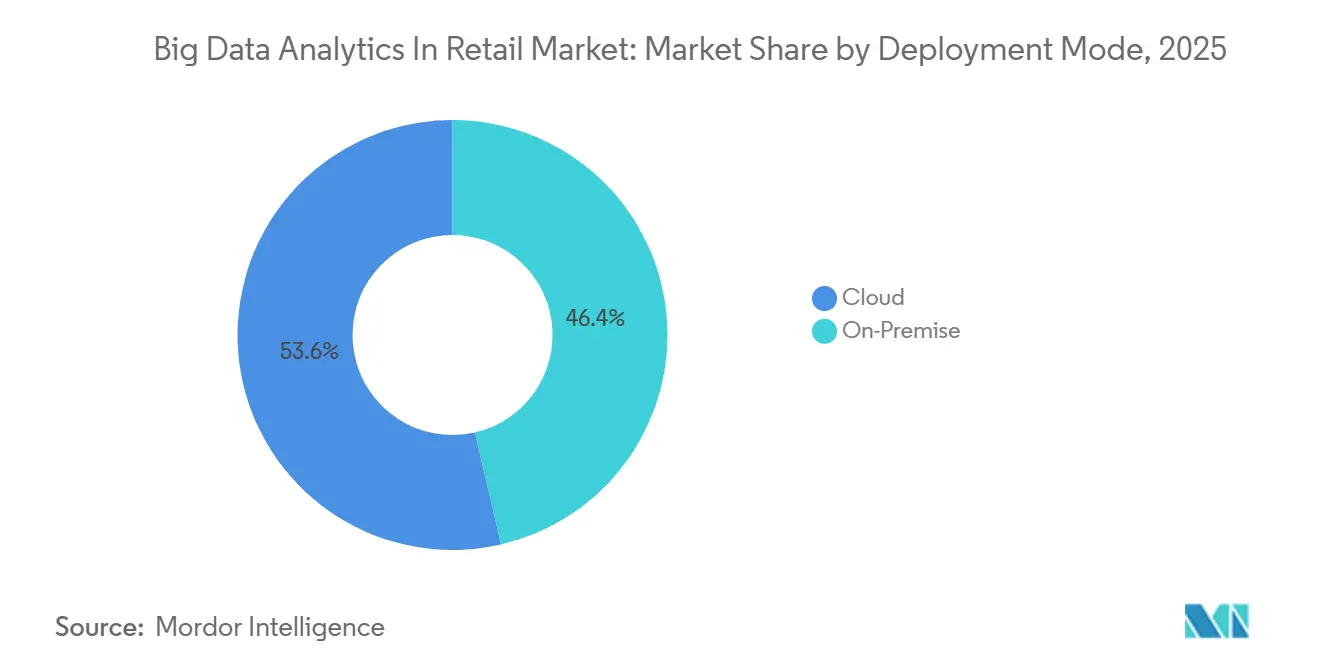

- 展開モード別では、オンプレミスシステムが2025年に53.63%の収益を獲得し、クラウド展開は2031年にかけて9.87%のCAGRで成長すると予測されています。

- アナリティクスタイプ別では、記述的ツールが2025年収益の32.41%を占め、処方的エンジンは2031年にかけて10.03%のCAGRで進展しています。

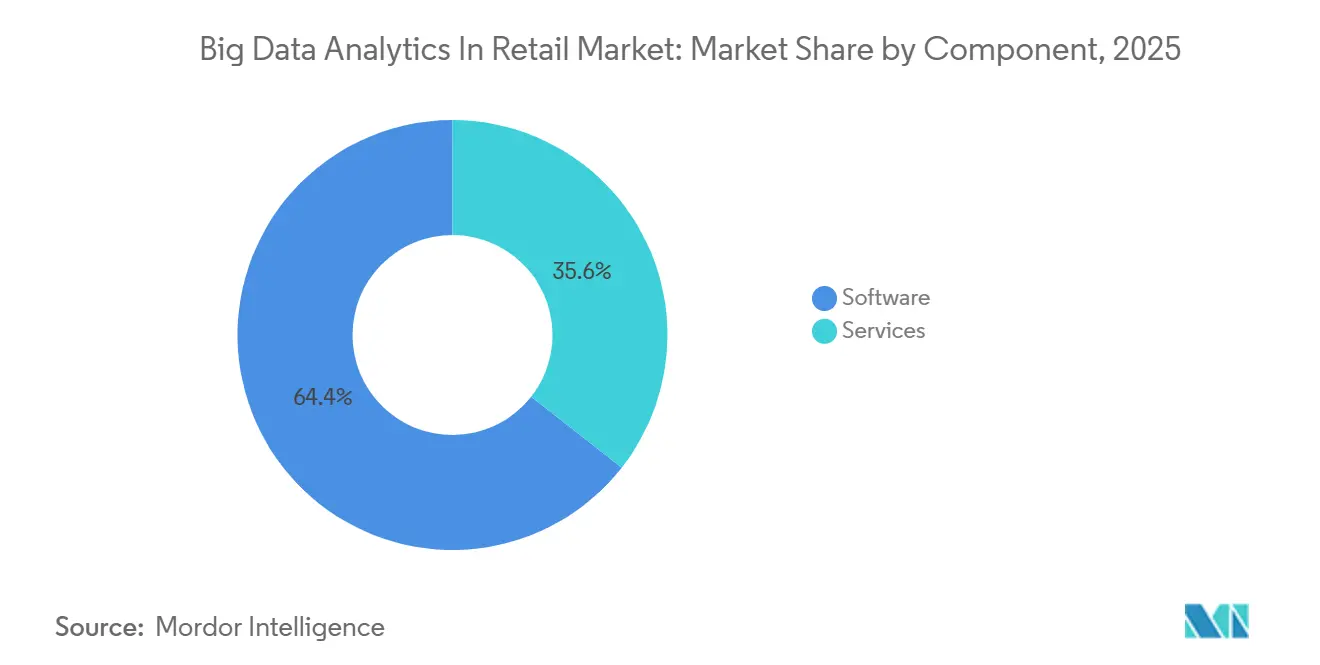

- コンポーネント別では、ソフトウェアが2025年に64.42%の収益を生み出し、サービスは2031年にかけて9.21%のCAGRで増加しています。

- 小売フォーマット別では、Eコマースストアが2025年に41.74%の収益を占め、ダイレクト・トゥ・コンシューマーブランドは2031年にかけて10.33%のCAGRを達成する軌道にあります。

- 地域別では、北米が2025年に47.62%の収益シェアでリードし、アジア太平洋地域は2031年にかけて11.01%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

小売業におけるビッグデータアナリティクスのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイムオムニチャネルパーソナライゼーションの急増 | +2.1% | グローバル、北米および西欧での早期普及 | 短期(2年以内) |

| リテールメディアネットワークとファーストパーティデータの統合 | +1.8% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 店舗内IoT向けエッジアナリティクスの拡大 | +1.5% | グローバル、アジア太平洋地域および北米に集中 | 中期(2〜4年) |

| AI搭載価格最適化エンジンの採用拡大 | +1.6% | グローバル、北米および欧州での高度な活用 | 短期(2年以内) |

| ヘッドレスコマースアーキテクチャの台頭 | +0.9% | 北米および欧州、アジア太平洋地域への段階的普及 | 中期(2〜4年) |

| 小売業におけるカスタマーデータプラットフォームの主流化 | +1.2% | グローバル、北米および欧州での急速な普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リアルタイムオムニチャネルパーソナライゼーションの急増

小売業者はクリックストリーム、販売時点情報管理、モバイルアプリのイベントをミリ秒単位で取り込むストリーミングエンジンを組み込み、買い物客の最新の行動を反映したオファーとレコメンデーションを可能にしています。Amazon Web Servicesは2025年の基調講演で、季節的なピーク時のカート放棄率低減に不可欠な機能としてこの能力を強調しました。ウォルマートは米国4,700店舗への展開でビーコン信号とオンライン履歴を組み合わせ、クロスカテゴリーのバスケット価値を12%向上させました。このアプローチは、代表性の低いコホートがトレーニングデータを歪める可能性があるため、厳格な公平性チェックが必要であり、欧州人工知能法は透明性の義務付けによってこのリスクに対処しています。[1]欧州委員会、「人工知能法プレスリリース」、ec.europa.eu

リテールメディアネットワークとファーストパーティデータの統合

オンサイト広告プラットフォームは、インプレッションをバスケット内販売に結びつける購買ベースのターゲティングに支えられ、2025年にグローバルで500億米ドルの収益を生み出しました。クロガーはプライバシー保護クリーンルーム内で匿名化されたロイヤルティデータを活用することで、広告主基盤を38%拡大しました。[2]Kroger、「精密マーケティング投資家向けプレゼンテーション」、ir.kroger.com Snowflake と Google Cloud は2026年初頭に共同クリーンルーム製品を正式化し、生データを公開せずにデータセット間の結合を可能にしました。

店舗内IoT向けエッジアナリティクスの拡大

エッジ推論アプライアンスは映像、RFID、棚重量信号をローカルで処理し、中央クラウドへの依存を低減してミリ秒単位の在庫アラートを実現します。テスコは2025年に英国500店舗にIntel OpenVINOデバイスを設置し、欠品ギャップを18%削減しました。分散型モデルはセンサー層でデータを匿名化することでプライバシーを向上させ、GDPRの最小化原則に沿っています。数千のリモートノードの管理はオーケストレーションの複雑さをもたらし、自動化されたモデル更新パイプラインへの需要を喚起しています。

AI搭載価格最適化エンジンの採用拡大

アルバートソンズは、競合他社の価格、天候、サプライヤーの変動性を取り込む強化学習型価格設定エンジンを導入した後、2025年度に粗利益率が7%向上したと報告しました。米国連邦取引委員会は、複数の小売業者が類似モデルに依存する場合の暗黙の共謀懸念を背景に、アルゴリズム価格設定に関するガイダンスを発行しました。小売業者は差別的な価格差を避けるために公平性制約を追加しており、継続的な監査フレームワークの必要性が高まっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーPOSおよびERPスタックの断片化 | -1.3% | グローバル、北米および欧州で深刻 | 長期(4年以上) |

| プライバシー重視のブラウザおよびOS制限 | -1.1% | グローバル、欧州およびカリフォルニア州で厳格 | 短期(2年以内) |

| 小売データサイエンス人材の不足 | -0.8% | グローバル、アジア太平洋地域および南米で深刻 | 中期(2〜4年) |

| クラウドエグレスおよびデータ移動コストの上昇 | -0.6% | グローバル、マルチクラウド展開でより高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーPOSおよびERPスタックの断片化

2025年の全米小売業協会の調査では、米国チェーンの63%が相互運用性を欠く少なくとも3つのトランザクションシステムを運用しており、統合顧客プロファイルとリアルタイム在庫管理が遅延していることが示されました。[3]全米小売業協会、「2025年POSおよびERP調査」、nrf.com 大規模チェーンでは交換コストが5,000万米ドルを超えることが多く、顧客向け投資を圧迫しています。バッチ抽出はサブ秒の意思決定を阻害し、リアルタイムパーソナライゼーションと価格最適化のメリットを制限しています。

プライバシー重視のブラウザおよびOS制限

アップルのアプリトラッキングの透明性とグーグルのサードパーティクッキー廃止により、2025年のShopifyマーチャントのオプトイン率は25%を下回りました。小売業者はGDPRおよびカリフォルニア州消費者プライバシー法の規則に準拠するためにコンセントプラットフォームとサーバーサイドタギングを実装する必要があり、コストと複雑さが増しています。スタイルクイズや早期アクセスクラブなどのゼロパーティデータ戦術が、自発的な情報開示インセンティブとして注目を集めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:不正検知がレガシーユースケースを上回る

不正検知は2031年にかけて10.76%のCAGRで成長しており、小売業におけるビッグデータアナリティクス市場内で最も成長の速いアプリケーションとなっています。オムニチャネル決済フローを標的にしたアカウント乗っ取りや合成ID攻撃が、グラフ分析と行動バイオメトリクスへの投資を促進しています。カスタマーアナリティクスは依然として2025年収益の37.29%を占めていますが、セグメンテーションとライフタイムバリューモデルが成熟するにつれてその軌道は平坦化しています。マーチャンダイジングおよびサプライチェーンチームは、天候やソーシャルセンチメントなどの外部要因に基づいて補充を自動化する処方的エンジンに依存するようになっています。

オペレーショナルインテリジェンスダッシュボードはコモディティ化しており、ベンダーは薬局コンプライアンス追跡などの垂直型アドオンを組み込むよう圧力を受けています。不正検知に帰属する小売業におけるビッグデータアナリティクス市場規模は、後払い決済やデジタルウォレットが脅威の対象範囲を拡大するにつれて拡大すると予想されます。ベンダーは摩擦のないチェックアウトを維持する低誤検知モデルによって差別化を図っています。小売業者はまた、不正インサイトをパーソナライゼーションワークフローに統合し、高リスクプロファイルが追加認証をトリガーするようにして、セキュリティと顧客体験のバランスを取っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスタイプ別:中小企業が技術格差を縮小

中小企業は、倉庫管理、機械学習、可視化をバンドルした従量課金制クラウドプラットフォームを活用し、9.61%のCAGRで収益を拡大する見込みです。大企業は複数年のベンダー契約と大規模な人員予算に支えられ、2025年支出の63.24%を占めました。AutoML機能と事前構築済みコネクタにより、地域の食料品店は社内データエンジニアなしで高度なツールを展開でき、高度なアナリティクス能力の民主化が進んでいます。

大規模チェーンは依然として大幅なボリュームディスカウントを交渉していますが、複雑な組織構造が全社的な展開を遅らせています。コンポーザブルコマースにより中小企業はスタック全体を刷新する代わりにベストオブブリードモジュールを組み込めるようになり、中小企業からの小売業におけるビッグデータアナリティクス市場規模は増加しています。クラウドプロバイダーはスターターティアで小売業者を引き付け、資本リスクなしに実験を可能にする弾力的なスケーリングを提供しています。人材不足は依然として制約となっていますが、マネージドサービスとガイド付きノートブックがスキルギャップを緩和しています。

展開モード別:エグレス料金にもかかわらずクラウドの勢いが増す

クラウド展開は、小売業特有のクリーンルームとサーバーレスアナリティクスに支えられ、9.87%のCAGRを記録すると予測されています。オンプレミスは、独自の販売時点情報管理スタックに関するレイテンシ懸念から、2025年に53.63%の収益を維持しました。ハイブリッド戦略は機密データを社内に保持しながらバッチワークロードをクラウドに送信し、データ居住要件に沿いながら初期ハードウェア支出を削減します。

データレイクハウスアーキテクチャはコンピューティングとストレージを同一配置してコストのかかるエグレスを削減しており、DatabricksとSnowflakeがネイティブ統合を最適化しています。従量課金制の経済性と迅速な機能リリースが変動コストを上回るにつれ、クラウドの小売業におけるビッグデータアナリティクス市場シェアは上昇し続けるでしょう。オンプレミス資産は予測可能な設備投資プロファイルを維持していますが、ハードウェア更新サイクルを管理するスキルが必要であり、これは中堅小売業者がますます回避しようとしている課題です。

アナリティクスタイプ別:処方的エンジンが意思決定を再定義

処方的アナリティクスは10.03%のCAGRで進展しており、注文、プロモーション、値下げを自律的に調整する最適化モデルの採用を反映しています。記述的ダッシュボードは2025年収益の32.41%を占めていますが、現在は主にコンプライアンスおよびエグゼクティブレベルのレポートレイヤーとして機能しています。診断的ツールと予測的ツールは、それぞれ根本原因分析と需要予測に不可欠なままです。

小売業者は処方的アウトプットをサプライチェーン実行システムに直接統合し、需要シグナルと補充の間のレイテンシを縮小しています。ベンダーがモデルの解釈可能性を向上させ、マーチャンダイザーが必要に応じてレコメンデーションを信頼し上書きできるようにするにつれ、処方的アプリケーションの小売業におけるビッグデータアナリティクス市場規模は拡大し続けるでしょう。モデルカードや説明可能性ダッシュボードなどの透明性機能はユーザーの信頼を高め、新たな規制上の期待に応えます。

コンポーネント別:サービスが複雑性から価値を獲得

ソフトウェアは2025年収益の64.42%を生み出しましたが、サービスは統合とモデルメンテナンスの需要増加を背景に9.21%のCAGRで成長しています。システムインテグレーターは特定のワークフロー向けにモジュールをカスタマイズする小売アナリティクスプラクティスを構築し、マネージドサービスはドリフトを監視してモデルを再トレーニングしています。ベンダーはサービスのフットプリントを縮小するためにローコードインターフェースを組み込んでいますが、これは同時に非技術系ユーザーの参入を容易にすることでアドレス可能市場を拡大しています。

小売業者がマーチャンダイザーや店舗マネージャーのスキルアップを目指すにつれ、トレーニングと変革管理サービスへの需要が高まっています。高度なユースケースには継続的なチューニングとドメイン専門知識が必要なため、サービスに割り当てられる小売業におけるビッグデータアナリティクス市場規模は増加するでしょう。ソフトウェアとサポートを組み合わせたサブスクリプションバンドルは真の所有コストを不明確にしますが、調達を簡素化しベンダーに継続的な収益ストリームをもたらします。

小売フォーマット別:ダイレクト・トゥ・コンシューマーブランドが実験をリード

ダイレクト・トゥ・コンシューマーブランドはゼロパーティデータと迅速な実験サイクルを活かし、10.33%のCAGRを達成する軌道にあります。Eコマースストアは成熟したウェブアナリティクスとShopifyなどのプラットフォームへの容易なコネクタに支えられ、2025年に41.74%の収益を占めました。実店舗事業者は映像アナリティクスとRFID向けのエッジデバイスを設置し、統合プロファイルに供給する店舗内シグナルを生成しています。オムニチャネルモデルは、閲覧、アプリ使用、来店にわたる影響を分析するクロスチャネルアトリビューションから恩恵を受けています。

D2Cブランドはリーンなスタックで運営し卸売仲介業者を迂回することで、エンドツーエンドのデータ管理を実現しています。D2Cに帰属する小売業におけるビッグデータアナリティクス市場シェアは絶対値では小さいものの、アジャイルでAPIファーストのソリューションに向けたベンダーロードマップの形成に影響力を持っています。Eコマースプレーヤーは、発見とチェックアウトを統合するソーシャルコマース統合からの圧力が高まっており、アナリティクスをクリエイターやアフィリエイトエコシステムにまで拡張することを余儀なくされています。

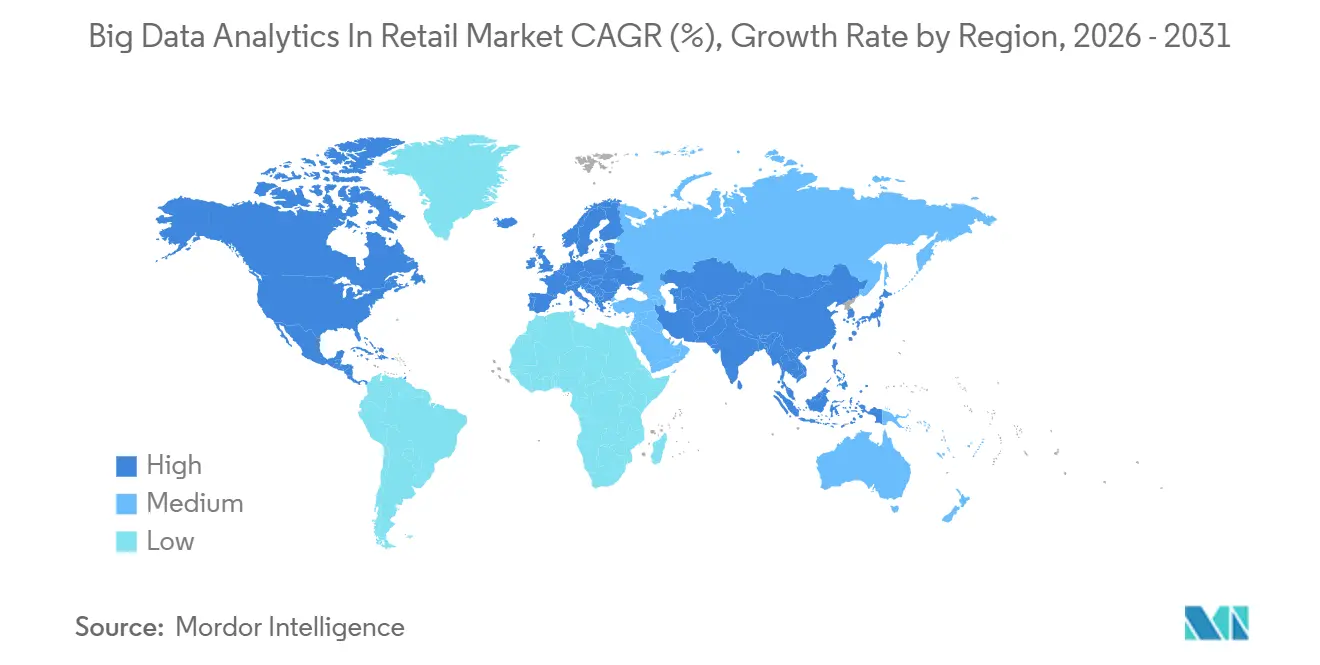

地域分析

北米は2025年収益の47.62%を供給し、カスタマーデータプラットフォームの早期採用とアナリティクスベンダーの密なエコシステムに支えられています。同地域は現在、小売業者が既存の投資にクリーンルームと説明可能なAIを重ねる漸進的な最適化へとシフトしています。アジア太平洋地域は最高の11.01%のCAGRを記録すると予測されており、中国のソーシャルコマース大手とインドの統合決済インターフェースが牽引しており、後者は2025年12月に116億件のトランザクションを処理し、アナリティクスパイプライン向けの詳細な行動データを生み出しています。[4]出典:インド国家決済公社、「UPI月次統計」、npci.org.in

中国では、アリペイとウィーチャットが決済、ソーシャルエンゲージメント、ロイヤルティを単一のエコシステムに統合しているため、クローズドループアトリビューションが実現可能であり、これは西洋市場が再現に苦労している優位性です。日本と韓国はキャッシャーレス店舗を試験導入しており、エッジ推論とコンピュータビジョンへの需要を高めています。オーストラリアは小売トランザクションデータのオープンバンキング型ポータビリティを促進するデータ共有規制を拡大しており、他の法域の先例を設けています。

欧州は厳格なデータ保護規則により成長が遅いものの、生データを移動させずに分散ノード間でモデルをトレーニングする連合学習試験において主導的な役割を果たしています。中東の高級小売業者とハイパーマーケットは観光回復に伴い高マージンのパーソナライゼーションエンジンを採用しており、アフリカの新興Eコマースは断続的な接続性向けに設計された軽量でモバイルファーストのアナリティクスに依存しています。南米の拡大は経済的不安定性とクラウドインフラのギャップによって抑制されていますが、ブラジルの主要チェーンは通貨変動と輸入関税に対応するモデルを試験導入しています。

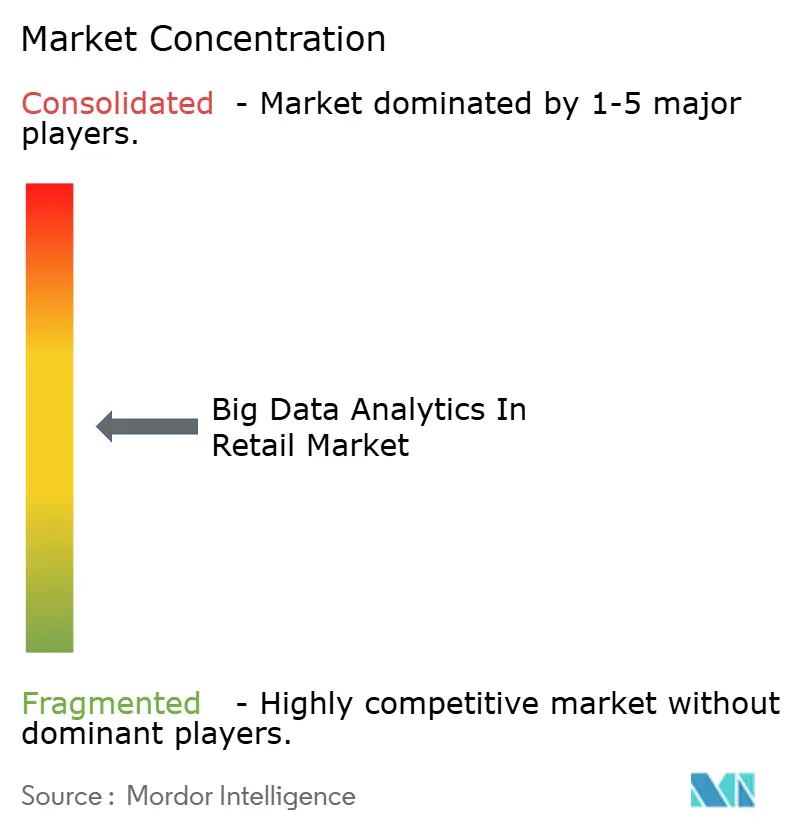

競合環境

競合の激しさは中程度であり、ハイパースケーラーのAmazon Web Services、マイクロソフトアジュール、Google Cloudがアナリティクスをインフラ契約にバンドルし、独立系ソフトウェアベンダーに価格面で圧力をかけています。Salesforce、Adobe、dunnhumbyなどの専門プレーヤーは、深い小売データモデルと事前構築済みコネクタによって差別化を図っています。DatabricksとSnowflakeはレイクハウスストレージと機械学習を統合することでレガシーベンダーを破壊し、インサイトまでの時間を短縮してガバナンスを簡素化しています。

合併・買収は不正検知、動的価格設定、サプライチェーン可視性のニッチな能力を標的とし、顧客生涯価値を高めるためにより広範なスイートに組み込まれています。説明可能なAIは主要な購買要件として浮上しており、ベンダーはモデルカードと反事実ツールをリリースするよう促されています。NVIDIAオムニバースに代表される合成データ生成は、プライバシーを侵害せずに希少イベントのトレーニングセットを補強するために注目を集めています。特許出願はグラフベースの異常検知、強化学習型価格エンジン、連合アーキテクチャに集中しています。

小売業者はクラウド、アナリティクス、広告ソリューションにまたがるエンタープライズ契約を活用し、より少ないサプライヤーへの支出を統合して切り替えコストを高めています。独立系ベンダーはドメイン特化性を深め、生鮮食品廃棄削減や薬局コンプライアンス向けのモジュールを提供することで対応しています。システムインテグレーターはチャネルパートナーとして機能し、ハイパースケーラーが見落とす可能性のある中堅アカウントに参入するために垂直型アクセラレーターをバンドルしています。

小売業におけるビッグデータアナリティクス産業リーダー

SAP SE

International Business Machines Corporation

Oracle Corporation

Salesforce, Inc.

Amazon Web Services, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Snowflakeは Google Cloud と提携し、購買データとインプレッションデータにわたるクローズドループアトリビューション向けの小売データクリーンルームを立ち上げました。

- 2025年12月:マイクロソフトアジュールは、SAPおよびOracleコネクタを備えた需要予測、価格最適化、不正検知をバンドルしたアジュール小売アナリティクススイートをリリースしました。

- 2025年11月:Amazon Web Servicesは、マーチャンダイザーが需要予測モデルを構築できるノーコードツール、SageMakerキャンバス小売版を発表しました。

- 2025年10月:DatabricksはEinblick Analyticsを買収し、より迅速な特徴量エンジニアリングのためにコラボレーティブノートブックをレイクハウスプラットフォームに統合しました。

小売業におけるビッグデータアナリティクスのグローバル市場レポートの範囲

小売業におけるビッグデータアナリティクス市場レポートは、アプリケーション別(マーチャンダイジングおよびサプライチェーンアナリティクス、ソーシャルメディアアナリティクス、カスタマーアナリティクス、オペレーショナルインテリジェンス、価格最適化、不正検知、その他のアプリケーション)、ビジネスタイプ別(中小企業、大企業)、展開モード別(オンプレミス、クラウド)、アナリティクスタイプ別(記述的、診断的、予測的、処方的)、コンポーネント別(ソフトウェア、サービス)、小売フォーマット別(Eコマース、実店舗、オムニチャネル、ダイレクト・トゥ・コンシューマー)、地域別(北米、欧州、アジア太平洋、中東、アフリカ、南米)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| マーチャンダイジングおよびサプライチェーンアナリティクス |

| ソーシャルメディアアナリティクス |

| カスタマーアナリティクス |

| オペレーショナルインテリジェンス |

| 価格最適化 |

| 不正検知 |

| その他のアプリケーション |

| 中小企業 |

| 大企業 |

| オンプレミス |

| クラウド |

| 記述的アナリティクス |

| 診断的アナリティクス |

| 予測的アナリティクス |

| 処方的アナリティクス |

| ソフトウェア |

| サービス |

| Eコマースストア |

| 実店舗 |

| オムニチャネル小売業者 |

| ダイレクト・トゥ・コンシューマーブランド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| アプリケーション別 | マーチャンダイジングおよびサプライチェーンアナリティクス | |

| ソーシャルメディアアナリティクス | ||

| カスタマーアナリティクス | ||

| オペレーショナルインテリジェンス | ||

| 価格最適化 | ||

| 不正検知 | ||

| その他のアプリケーション | ||

| ビジネスタイプ別 | 中小企業 | |

| 大企業 | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| アナリティクスタイプ別 | 記述的アナリティクス | |

| 診断的アナリティクス | ||

| 予測的アナリティクス | ||

| 処方的アナリティクス | ||

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 小売フォーマット別 | Eコマースストア | |

| 実店舗 | ||

| オムニチャネル小売業者 | ||

| ダイレクト・トゥ・コンシューマーブランド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

小売業におけるビッグデータアナリティクスへの支出は2031年にかけてどのくらいの速さで成長していますか?

市場は2026年の81億4,000万米ドルから2031年までに126億8,000万米ドルに拡大すると予測されており、9.26%のCAGRを示しています。

どのアプリケーション分野が最も急速に成長する見込みですか?

不正検知は、小売業者がアカウント乗っ取りや合成ID攻撃の増加に直面する中、2031年にかけて10.76%のCAGRでリードしています。

中小企業がアナリティクスプラットフォームをより急速に採用している理由は何ですか?

従量課金制のクラウドサブスクリプションとローコードAutoMLツールが初期コストと人材要件を削減し、中小企業の収益を9.61%のCAGRで押し上げています。

小売アナリティクスにおけるクラウド採用の拡大を制約する要因は何ですか?

変動するエグレス料金、データ居住コンプライアンス、販売時点情報管理ワークロードに関するレイテンシ懸念が主な障壁として残っています。

どの地域が最も高い成長率をもたらす可能性が高いですか?

アジア太平洋地域は、中国のソーシャルコマースエコシステムとインドのデジタル決済拡大に支えられ、11.01%のCAGRが予測されています。

最終更新日: