製造業におけるビッグデータアナリティクス市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

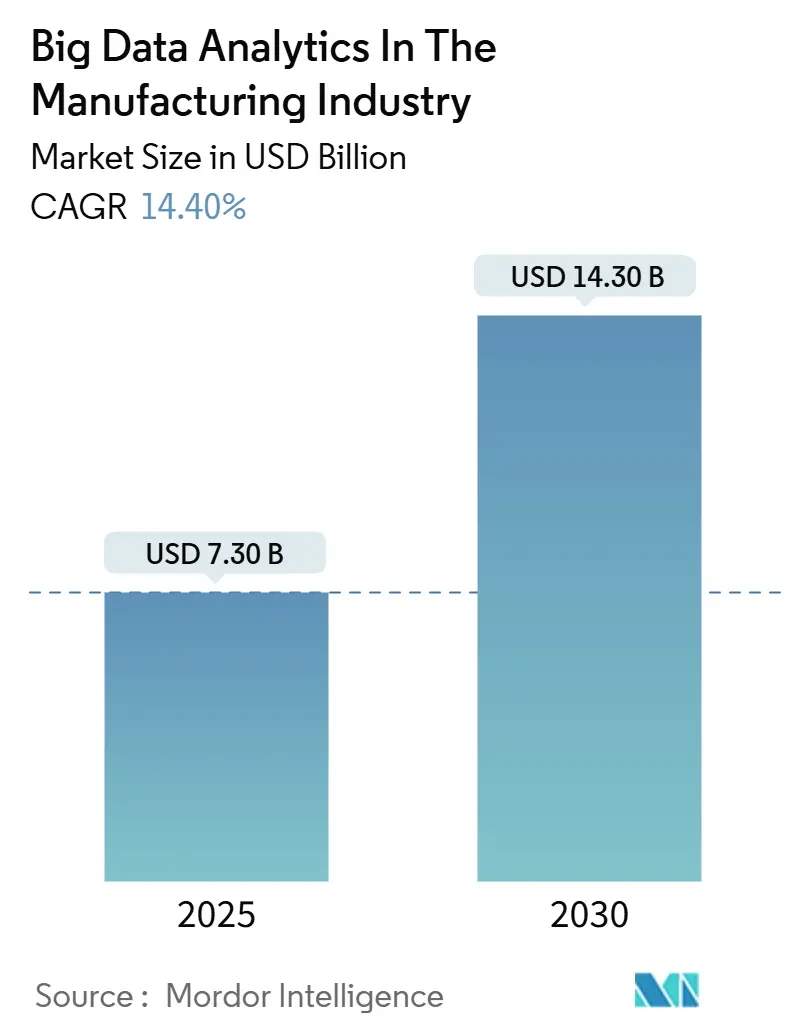

| 市場規模 (2025) | 7.30 十億米ドル |

| 市場規模 (2030) | 14.30 十億米ドル |

| 成長率 (2025 - 2030) | 14.40% CAGR |

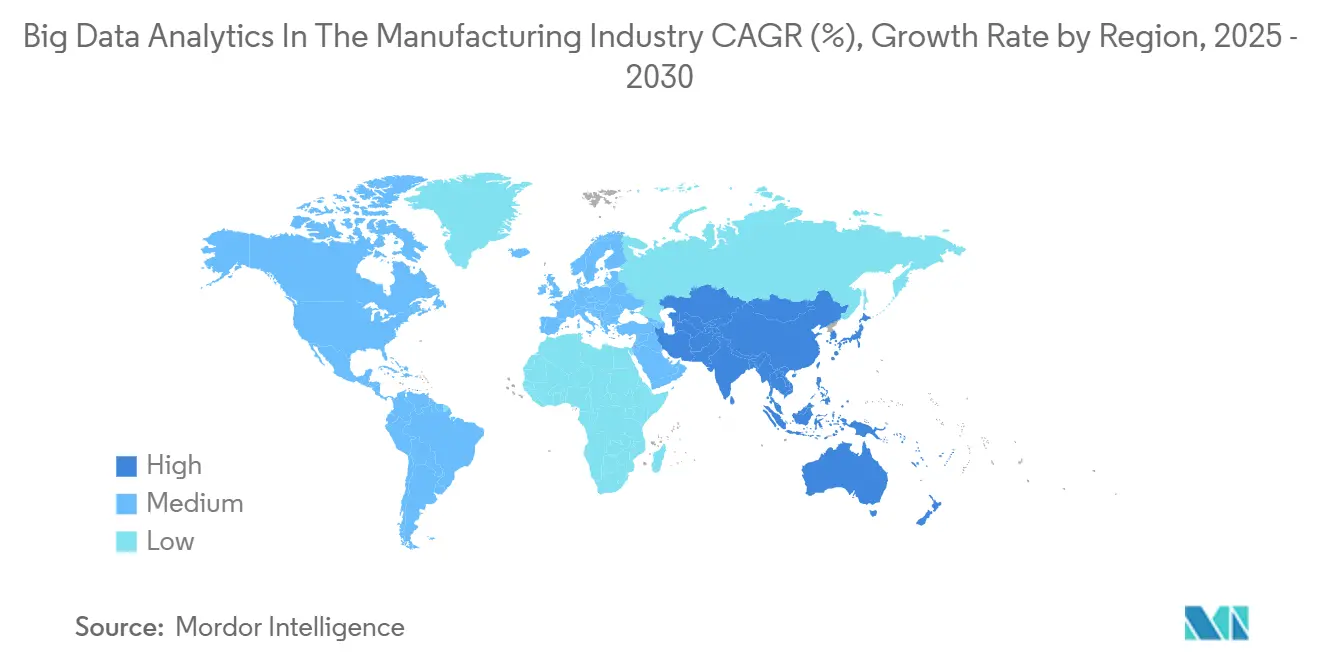

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製造業におけるビッグデータアナリティクス市場の分析

製造業におけるビッグデータアナリティクス市場は2025年に73億米ドルとなり、2030年までに143億米ドルに達すると予測され、14.40%のCAGRを記録します。市場規模の拡大は、製造業者がショップフロアデータをリアルタイムのインテリジェンスに変換し、ダウンタイムを削減し、歩留まりを向上させ、原材料の価格変動リスクを緩和しようとする緊急性を反映しています。勢いの多くは、産業用モノのインターネット(IIoT)センサー、エッジコンピューティングノード、およびAIアルゴリズムの融合から生まれており、アナリティクスをクラウドから生産ライン自体へとシフトさせています。ソフトウェア定義型制御、デジタルツイン、およびゼロタッチ品質検査への投資が加速する一方、2024年以降続くサプライチェーンの混乱により、アナリティクスは経営幹部の優先課題であり続けています。同時に、地政学的な国内回帰プログラムが工場の自動化加速を促し、労働力制約と上昇するエネルギーコストへの対応を迫っています。

レポートの主要ポイント

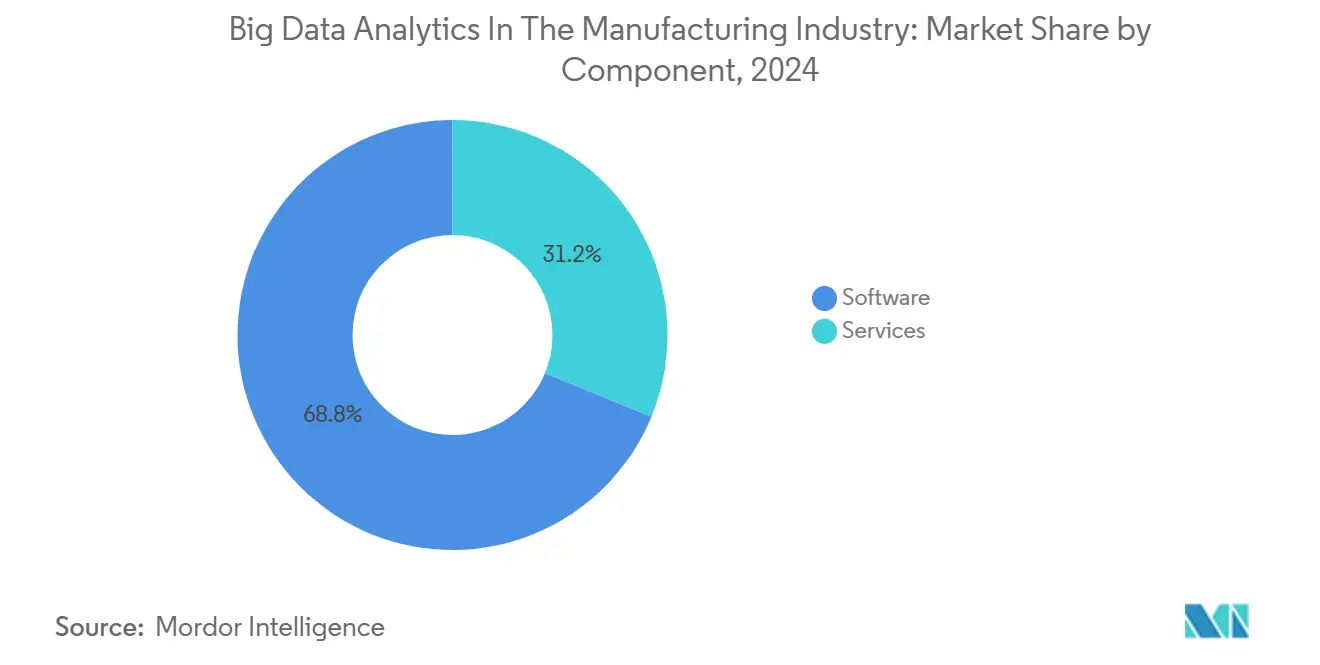

- コンポーネント別では、ソフトウェアが2024年の製造業におけるビッグデータアナリティクス市場シェアの68.8%を占め、一方サービスは2030年に向けて最速の16.2% CAGRを記録すると予測されています。

- 展開モード別では、オンプレミスソリューションが2024年の製造業におけるビッグデータアナリティクス市場規模の52.6%を保持し、クラウド展開は2030年にかけて16.7% CAGRで拡大すると予測されています。

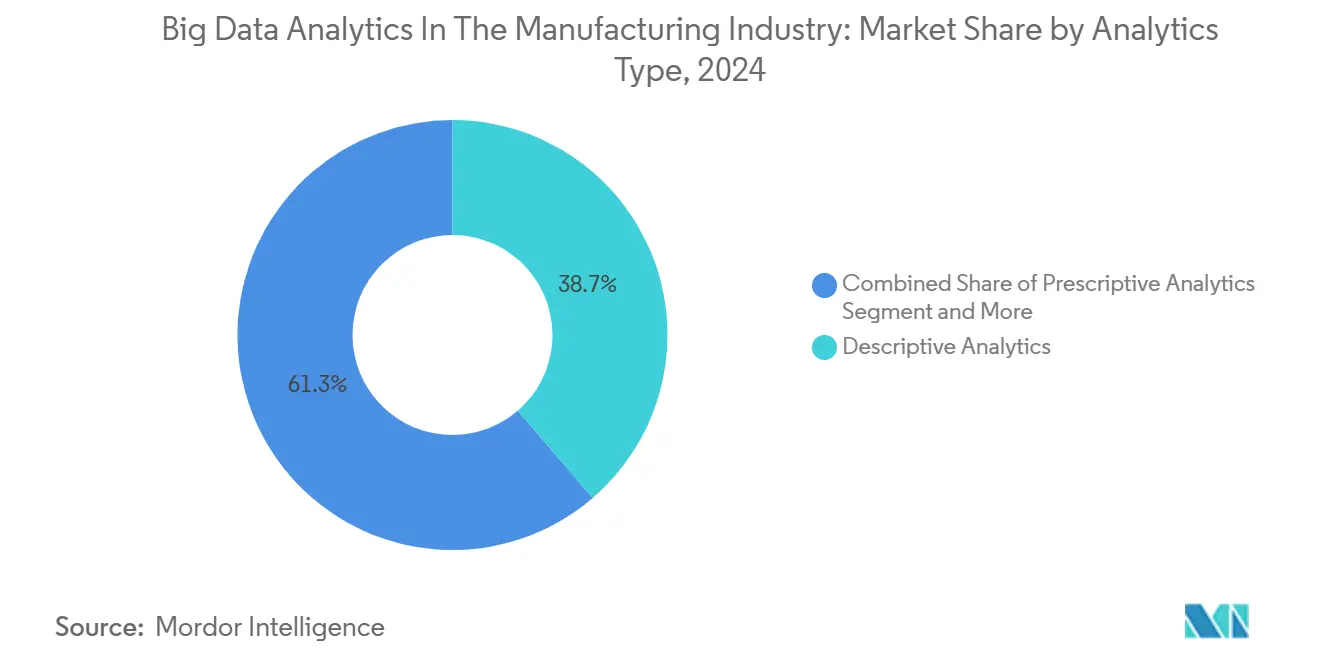

- アナリティクスタイプ別では、記述的アナリティクスが2024年の製造業におけるビッグデータアナリティクスの収益シェアの38.7%を占め、処方的アナリティクスが2030年に向けて15.4% CAGRで最高成長を牽引しています。

- データタイプ別では、構造化データが2024年の製造業におけるビッグデータアナリティクス市場規模の58.7%を占め、非構造化データは2030年にかけて15.7% CAGRで拡大しています。

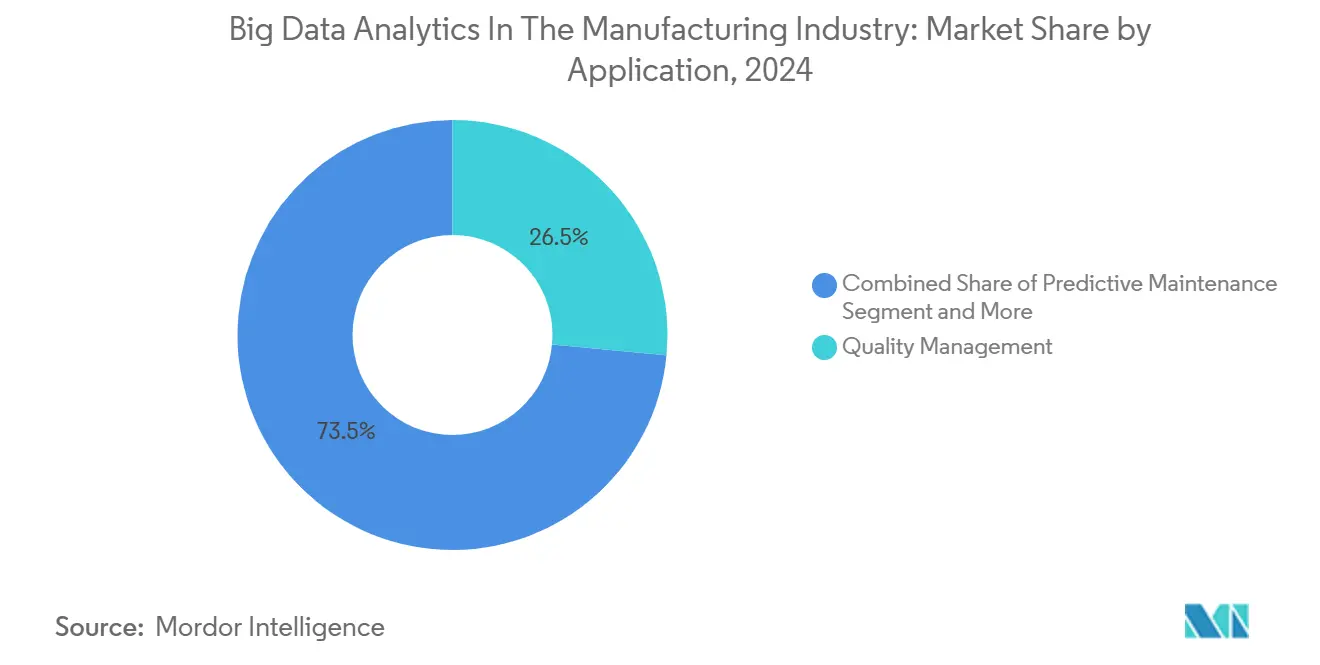

- アプリケーション別では、品質管理が2024年の製造業におけるビッグデータアナリティクスの収益シェアの26.5%でトップとなり、予知保全は2030年に向けて15.1% CAGRで成長すると予測されています。

- エンドユーザー別では、自動車が2024年の製造業におけるビッグデータアナリティクス市場規模の28.5%を占め、半導体・電子機器が2030年に向けて最速の15.3% CAGRを記録する見込みです。

- 地域別では、北米が2024年の製造業におけるビッグデータアナリティクスの収益シェアの38.8%で首位を占め、アジア太平洋は2030年にかけて15.2% CAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

製造業におけるビッグデータアナリティクス市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| テクノロジー中心のバリューチェーン統合 | +2.8% | 北米およびヨーロッパ | 中期(2〜4年) |

| インダストリー4.0による急速な自動化 | +3.2% | アジア太平洋中心、世界全体に波及 | 長期(4年以上) |

| IIoT対応エッジアナリティクスの普及 | +2.5% | 世界の先進市場 | 短期(2年以内) |

| デジタルツインの採用 | +1.9% | 北米およびヨーロッパ、アジア太平洋へ拡大 | 中期(2〜4年) |

| スマートセンサーの普及 | +2.1% | 世界の製造拠点 | 短期(2年以内) |

| OEMによるサービスとしての生産データモデル | +1.5% | 北米およびヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

テクノロジー中心のバリューチェーンの進化

製造業者は、個別の自動化アイランドから、エンジニアリング、生産、およびアフターセールスのインサイトを一つの継続的なループに統合する統一されたアセット中心のデータファブリックへと転換しています。Siemensが2024年に発売したSimatic Automation Workstationは、工場が固定ハードウェアPLCをコンテナ化されたソフトウェアロジックに置き換え、ITと運用技術を統合しながら段取り替え時間を短縮することを可能にします。[1]Siemens、「Simatic Automation Workstation」、siemens.com自動車分野の先行採用者であるFordは、車両バリアントを数時間ではなく数分で切り替えるソフトウェア定義型組立セルを実証し、工具在庫を削減してカスタム生産ランを可能にしました。このような統合は、設備寿命を延ばし大規模な設備投資を先送りする予知保全プログラムを促進します。同時に、循環経済の要請がOEMに再製造収益のためのライフサイクルデータ取得を促し、アナリティクスプラットフォームをコスト項目ではなく利益センターへと転換させています。

インダストリー4.0が牽引する急速な産業自動化

アジア太平洋の工場は、賃金インフレが従来のコスト優位性を圧縮する中、本格的なインダストリー4.0の展開を主導しています。HyundaiのChennai工場は、機械加工センター全体にAI対応スマートセンサーを設置した後、計画外保全時間が5%削減されたと報告しています。インドの製造4.0国家ロードマップは、反復作業の64%が自動化された場合、年間1.4%の生産性向上と749億労働時間相当の節約を見込んでいます。ベトナムやタイでも同様の勢いが見られ、労働力裁定から技術裁定への地域的シフトが進み、数千のサイバーフィジカルアセットを調整しながら輸出市場のトレーサビリティ規範を満たすクラウドネイティブなアナリティクススイートへの需要が生まれています。

IIoT対応エッジアナリティクスの急速な普及

エッジコンピュートノードは、WAN遅延を許容できないミッションクリティカルなアナリティクスにおいて、集中型クラウドスタックを凌駕しつつあります。TDKの超小型i3マイクロモジュールは、振動、温度、電流センサーとARMベースのAIコアを組み合わせ、有線電源やネットワーク接続なしにバッテリー駆動アセットの状態基準保全を可能にします。[2]TDK Corporation、「故障が発生する前に異常を予測する:超小型センサーモジュールが設備保全の現状を再定義」、tdk.comRockwell Automationの2025年エンベデッドエッジコンピュートモジュールは、REST、OPC UA、およびMQTTのパスウェイを追加し、プラントオペレーターがコードを書き直すことなくエッジのインサイトをエンタープライズヒストリアンに統合できるようにします。製造業者は、特に高速ラインで200ミリ秒の遅延がラインを詰まらせる可能性があるパッケージング業界などにおいて、低帯域幅コスト、強化されたIP保護、および確定的なミリ秒応答を主要なメリットとして挙げています。

データ粒度を高めるデジタルツインの台頭

デジタルツインは、CADリンクの3Dモデルから、数千の変数の組み合わせの下で歩留まりの変動を予測する高忠実度プロセスシミュレーターへと成熟しました。インドの大手繊維セメントメーカーは、キルン、粉砕機、包装ラインをクラウドホスト型ツインに統合し、石灰石品質の変動にもかかわらずエネルギー使用量を削減してクリンカー組成を安定させました。このような超粒度の可視性は、意思決定を事後的な調整からシナリオテスト済みの最適化へと引き上げ、売上原価の80%を占める原材料費を節約します。北米では、化学品大手がツインを活用して触媒交換を仮想的にリハーサルし、パイロットプラントのタイムラインを数ヶ月短縮して規格外出力を削減しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティの懸念と認識不足 | -1.8% | 新興市場 | 短期(2年以内) |

| データサイエンス人材の不足 | -2.1% | 先進国経済 | 中期(2〜4年) |

| レガシー設備とデータサイロ | -1.5% | 北米およびヨーロッパ | 長期(4年以上) |

| クラウドエグレスコストの上昇 | -0.9% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

認識不足とサイバーセキュリティの懸念

製造業は2024年に最も攻撃を受けた業種となり、産業用サイバーインシデント全体の68%を占めました。平均的な侵害コストは488万米ドルに達し、クラウドやリモート接続プロジェクトに対する取締役会レベルの慎重姿勢を促しています。工場幹部の3分の1が、運用技術(OT)ネットワークの露出への懸念をアナリティクス展開を遅らせる主な理由として挙げています。ベンダーはゼロトラストアーキテクチャ、暗号化されたデータポケット、ソブリンクラウドインスタンスで対応していますが、多くの中小工場はサイバーセキュリティ予算を依然として任意支出と見なしています。

ドメイン専門知識を持つデータサイエンス人材の不足

米国だけで2030年までに210万件の製造業の未充足ポストが生じる可能性があり、その多くはアナリティクスおよび自動化の役割に関連しています。純粋なデータサイエンティストはタクトタイム、総合設備効率、または規制バリデーションに関する文脈的理解を欠くことが多く、ショップフロアの現実を見逃したモデルが生まれる結果となっています。コミュニティカレッジやベンダーアカデミーとのスキルアップ研修プログラムが拡大していますが、パイプラインの成長は市場需要に遅れをとっています。その結果、工場がアルゴリズムのチューニングとモデルの再トレーニングを専門パートナーにアウトソースするマネージドサービス契約が盛んになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:展開の複雑化に伴いサービスが台頭

ソフトウェアは2024年に68.8%の収益リードを維持し、製造業におけるビッグデータアナリティクス市場内のヒストリアン、データ統合ハブ、AIプラットフォームに支えられています。しかし、工場がこれらのツールをレガシーMESおよびSCADAスタックに統合するためのドメイン専門家を求める中、サービスは16.2% CAGRで最速成長を遂げるでしょう。コンサルティング業務は現在、バリューストリームマッピング、センサー配置、モデルガバナンスにまで及び、既製ソフトウェアだけでは持続可能な価値を提供できないという認識を反映しています。デジタルツインの維持管理と予知アルゴリズムのマネージドサービスは、特にアナリティクス人員を欠くティア2サプライヤーの間で、成果ベースの価格設定の下で支持を集めています。

注目すべき指標は、3年目の契約でサービス収益がライセンス料を上回る複数年にわたる変革案件です。システムインテグレーターはサイバーセキュリティ強化、エッジノードオーケストレーション、継続的なモデル監視をバンドルし、総合的な統合リスクを低減しています。共同イノベーションラボや共同概念実証資金を迅速に提供できるベンダーは、顧客が単発のパイロットプロジェクトから工場全体の展開へと移行する中でウォレットシェアを獲得しています。

展開モード別:ハイブリッドが純粋なオンプレミスを凌駕

オンプレミス展開は2024年に52.6%のシェアを維持し、製造業におけるビッグデータアナリティクス市場内での確定的制御と知的財産保護における役割を確固たるものにしています。しかし、クラウドネイティブ展開は複雑なモデルトレーニング向けの弾力的なGPU可用性を背景に年間16.7%成長するでしょう。多くの製造業者はハイブリッドトポロジーに収束しつつあります。遅延に敏感なワークロードはエッジサーバーまたはローカルマイクロデータセンターで実行され、長期的な計画とクロスサイトベンチマーキングは地域クラウドで実行されます。このアーキテクチャはローカルの自律性とグローバルな調整という両方の長所を提供します。

一方、クラウドプロバイダーはITARやGxPなどのコンプライアンステンプレートを備えた業種特化型リージョンを導入し、航空宇宙および製薬分野の規制上の懸念を緩和しています。同時に、クラウド提供のローコードAIパイプラインがモデル開発サイクルを短縮し、小規模工場がオフプレミスのサンドボックスで試行実験を行い、蒸留された推論エンジンをエッジゲートウェイにバックホールする前に移行することを促しています。

アナリティクスタイプ別:処方的アナリティクスが新たな北極星に

記述的ダッシュボードが2024年収益の38.7%を占めましたが、製造業におけるビッグデータアナリティクス市場が「何が起きたか」から「何をすべきか」へと進化する中、処方的エンジンは2030年にかけて15.4% CAGRで先行しています。診断的・予測的ティアは依然として踏み台となっていますが、工場はオーブンの設定値を自動調整し、ロボット速度を調整し、人手を介さずに消耗品を再発注する処方的パイロットに直接予算を組むようになっています。例えば、Hindustan Zincの鉱石選鉱ラインでは、AIエージェントが試薬の配合をスループットに対して継続的にバランスさせ、回収歩留まりを向上させ試薬費用を削減しました。このような成功事例は、ソフト指標の回収に懐疑的な財務担当者の間で処方的ROIを正当化しています。

アルゴリズムの透明性も高まっています。ベンダーはブラックボックスの出力ではなく因果関係グラフを公開し、オペレーターの信頼と規制バリデーションを容易にしています。継続学習パイプラインはライブエッジデータでモデルを再トレーニングし、SKUの増加や材料変更の中でも推奨を最新の状態に保ちます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

データタイプ別:非構造化シグナルが中心舞台へ

構造化センサータグは依然として58.7%のシェアで優位を占めていますが、非構造化コンテンツ(画像、音声、フリーテキストの保全メモ)は15.7% CAGRを記録するでしょう。産業用コンピュータビジョンと自然言語処理の進歩により、紙の記録や人間の目視検査に閉じ込められていた潜在的価値が解放されます。例えば、高解像度カメラアレイは毎分400枚のボードを処理しながら人間の検査員には見えないミクロンレベルのはんだ欠陥を発見し、下流のRMAコストを防止します。

このシフトにより、ストレージアーキテクチャはペタバイト規模の映像保持が可能なオブジェクトストアへと移行し、エッジGPUが帯域幅に優しいサマリーアナリティクスのために画像を圧縮します。オペレーターのシフトノートのテキストマイニングにより、慢性的な停止原因が明らかになり、継続的改善のカイゼンボードに逸話的な観察ではなくデータに基づく証拠が提供されます。

アプリケーション別:予知保全が品質管理のリーダーシップを補完

品質管理は2024年に26.5%のシェアでトップのユースケースであり続けました。これは規制上および保証上の要請によるものです。しかし、予知保全は15.1% CAGRで急成長する見込みです。これは、自動車塗装ラインで1時間あたり22万米ドルのコストがかかる可能性のある計画外ダウンタイムを削減したいという取締役会レベルの意欲の証拠です。Augryの2024年エッジAI機械健全性センサーは、プラスチック押出機での軸受故障を7日前に警告し、高額な残業シフトを回避しました。エネルギー集約型産業は予知インサイトとプロセス最適化モジュールを組み合わせ、低料金時間帯に保全をスケジュールして節約効果を最大化しています。

在庫およびサプライチェーン最適化のユースケースも、パンデミック後の原材料ショックの中で急速に拡大しています。AI支援予測はバッファ在庫を削減しながらサービスレベルを維持し、他のデジタル施策のための運転資本を解放します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:半導体が次の波を牽引

自動車は2024年に28.5%のシェアを維持し、長年にわたるテレマティクスとシックスシグマ文化により製造業におけるビッグデータアナリティクス市場での優位性を確固たるものにしています。しかし、ウェーハファブが原子レベルのプロセス制御を必要とするサブ10nmの歩留まりを追求する中、半導体・電子機器は年間15.3%成長するでしょう。GlobalFoundriesの2025年決算では、データセンターチップレットの収益が45%増加し、その一部は多段階エッチングシーケンスにわたるリソグラフィパラメータを最適化するアナリティクスに起因しています。他方、航空宇宙の主要企業は飛行中のセンサーフィードと同期したエンジン健全性予測のためにデジタルツインを展開し、食品・飲料工場はコンピュータビジョンを活用してラベルの完全性とアレルゲンコンプライアンスを保証しています。

製薬などの規制産業はアナリティクスをクオリティ・バイ・デザインのフレームワークに統合しており、バッチレコードのデジタル化が厳格なバリデーション規則を満たす無人製造スイートへの道を開いています。

地域分析

北米は2024年に38.8%の収益シェアで製造業におけるビッグデータアナリティクス市場を支配しました。米国の航空宇宙、化学品、重機メーカーはゼロ欠陥プログラムのためのエッジAIのパイロットを継続し、カナダの鉱山会社はカーボンプライシング制度を相殺するためにエネルギー最適化アナリティクスを採用しています。メキシコの輸出志向型自動車組立工場は、OEMのジャストインタイム要件を満たすためにリアルタイムSPCダッシュボードを展開し、地域の高付加価値製造ポジションを確固たるものにしています。

アジア太平洋は2030年に向けて最速の15.2% CAGRを記録すると予測されています。インドの製造4.0政策は接続機械への税額控除を提供し、ティア3サプライヤーの間でも採用を促進しています。中国のスマートファクトリー補助金は5Gとエッジの展開を加速させ、工場がプライベートネットワーク上でクローズドループ品質管理を実行できるようにしています。日本はミクロンレベルの偏差が評判を損なう精密機械加工にアナリティクスを適用しています。シンガポールとマレーシアは、半導体大手と連携した地域IIoTサンドボックスを誘致し、アナリティクスハブとしてのブランドを確立しています。

ヨーロッパはドイツのインダストリー4.0のリーダーシップと厳格な持続可能性指令により強固な地位を維持しています。Boschは3年間でAIに25億ユーロを投資し、スクラップとエネルギー使用量を削減する工場全体のデジタルツインに資金を投入しています。[3]Bosch、「BoschがAIに25億ユーロを投資」、bosch.com英国の製造業者はブレグジット後、生産性向上のためにアナリティクスを活用し、イタリアの高級品工房は職人的品質チェックのためにコンピュータビジョンを採用しています。北欧の鋳造所はリアルタイム排出ダッシュボードを使用してEUカーボン国境調整提案を満たし、規制対応におけるアナリティクスの役割を示しています。

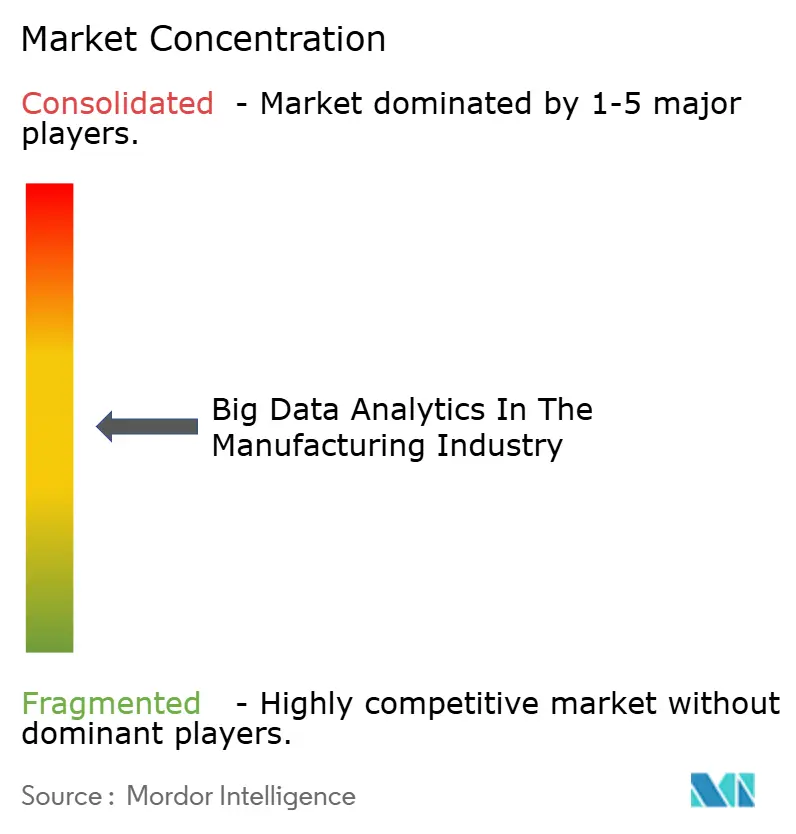

競合環境

競合環境は断片化しており、上位5社がグローバル収益の相当なシェアを支配し、ニッチなイノベーターには十分な余白が残されています。Siemens、Rockwell Automation、ABBは設置済みのOTフットプリントを活用してアナリティクススイートをクロスセルし、セキュアゲートウェイとデジタルサービス契約をバンドルしています。MicrosoftとOracleはプロセスデータ向けにファインチューニングされたハイパースケールAIモデルを提供し、IBMは複雑な生産スケジューリングのための量子インスパイアード最適化ツールを統合しています。

パートナーシップはエッジファーストの戦略へのアーキテクチャ的転換を浮き彫りにしています。Qualcommの2025年のPalantirとの提携は、オントロジー駆動のナレッジグラフを5G産業用ゲートウェイに組み込み、アセット層でのアルゴリズムトレーニングを可能にします。[4]Qualcomm、「QualcommとPalantirがエッジ産業用IoTのためのAIとオントロジーを拡張」、qualcomm.com一方、EmersonのTest and Measurement買収は高速回転機器の信号分析の深度を強化しています。

OTとITのベンダーが統合データバックボーンの所有権を争う中、統合が予想されます。実績ある参照顧客を持つAIネイティブ企業の買収倍率は先行収益の7倍前後で推移しており、バリュエーションがさらに上昇する前にポジションを確保するよう先行者に促しています。統合速度、サイバーレジリエンス、透明なROIを実証できるベンダーは、ドメイン専門知識を欠く純粋なアナリティクス新興企業を凌駕する態勢にあります。

製造業におけるビッグデータアナリティクス市場のリーダー企業

ABB Ltd.

Alteryx Inc.

Altair Engineering Inc. (RapidMiner)

Aspen Technology Inc.

Bosch Rexroth AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:QualcommとPalantirは、産業用ゲートウェイにオントロジーベースのコンテキストモデルを組み込み、サブ秒の意思決定ループを目指すエッジAI協定を拡大しました。

- 2025年2月:Siemensは、シミュレーションとアナリティクスをXceleratorポートフォリオに融合させるため、Altair Engineeringを100億米ドルで買収しました。

- 2025年1月:Emersonは、アナリティクスの深度を強化するTest and Measurementアセットの統合後、2024年度の純売上高が174億9,200万米ドルであったと報告しました。

- 2024年12月:ABBは、ビッグデータアナリティクスとレガシー自動化を統合し、文脈化されたデータ統合を容易にするソフトウェアスイートを展開しました。

- 2024年11月:Augryは、クラウド依存なしにサブ秒の振動分析を提供する初のエッジAIネイティブ機械健全性センサーを発表しました。

製造業におけるビッグデータアナリティクス市場レポートの調査範囲

| ソフトウェア | データ管理・統合プラットフォーム |

| 高度アナリティクスプラットフォーム | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| エッジ/フォグ |

| 記述的アナリティクス |

| 診断的アナリティクス |

| 予測的アナリティクス |

| 処方的アナリティクス |

| 構造化データ |

| 非構造化データ |

| 半構造化データ |

| 品質管理 |

| 状態監視 |

| 予知保全 |

| 在庫およびサプライチェーン最適化 |

| エネルギー管理 |

| 生産計画・スケジューリング |

| プロセス最適化 |

| 自動車 |

| 半導体・電子機器 |

| 航空宇宙・防衛 |

| 食品・飲料 |

| 化学品・材料 |

| 製薬・ライフサイエンス |

| 重機・設備 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | データ管理・統合プラットフォーム | |

| 高度アナリティクスプラットフォーム | |||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| エッジ/フォグ | |||

| アナリティクスタイプ別 | 記述的アナリティクス | ||

| 診断的アナリティクス | |||

| 予測的アナリティクス | |||

| 処方的アナリティクス | |||

| データタイプ別 | 構造化データ | ||

| 非構造化データ | |||

| 半構造化データ | |||

| アプリケーション別 | 品質管理 | ||

| 状態監視 | |||

| 予知保全 | |||

| 在庫およびサプライチェーン最適化 | |||

| エネルギー管理 | |||

| 生産計画・スケジューリング | |||

| プロセス最適化 | |||

| エンドユーザー産業別 | 自動車 | ||

| 半導体・電子機器 | |||

| 航空宇宙・防衛 | |||

| 食品・飲料 | |||

| 化学品・材料 | |||

| 製薬・ライフサイエンス | |||

| 重機・設備 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年における製造業のビッグデータアナリティクスの予測値は?

製造業におけるビッグデータアナリティクス市場は、2030年までに143億米ドルに達すると予測されています。

2030年にかけて最も速く成長する地域はどこですか?

アジア太平洋は、大規模なインダストリー4.0の展開と政府のインセンティブにより、最速の15.2% CAGRを記録すると予想されています。

最も急速に成長しているアプリケーション分野はどこですか?

予知保全は、工場がコストのかかる計画外ダウンタイムを削減しようとする中、15.1% CAGRで成長をリードしています。

なぜサービスがソフトウェアの成長を上回っているのですか?

展開の複雑さ、レガシーシステムの統合、および継続的なモデル保守が、製造業者にコンサルティングおよびマネージドサービスの専門知識を求めさせています。

どの展開モデルが勢いを増していますか?

ローカルエッジ処理とクラウドベースのアナリティクスを組み合わせたハイブリッドアーキテクチャが、遅延とスケーラビリティのニーズにより純粋なオンプレミス設定を凌駕しています。

競合環境はどの程度集中していますか?

市場は1〜10のスケールで5を記録しており、ニッチなベンダーにとって重要な機会を持つ中程度の集中度を示しています。

最終更新日: