ビッグデータテクノロジー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

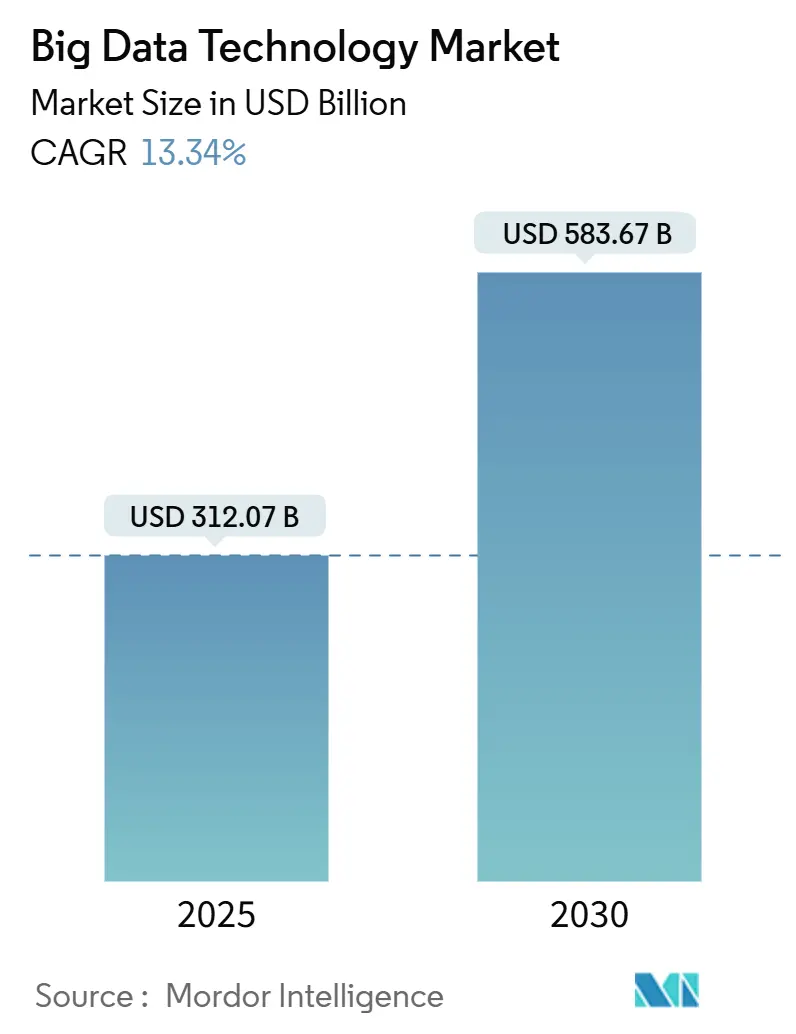

| 市場規模 (2025) | 312.07 十億米ドル |

| 市場規模 (2030) | 583.67 十億米ドル |

| 成長率 (2025 - 2030) | 13.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビッグデータテクノロジー市場分析

ビッグデータテクノロジー市場規模は2030年までに5,836億7,000万米ドルに達し、2025年の3,120億7,000万米ドルから13.34%のCAGRで拡大する見込みです。組織はパッシブなストレージからリアルタイム分析、機械学習推論、ハイブリッド環境全体にわたる分散処理を組み込んだインテリジェントなプラットフォームへと移行しています。現在、サービスが最大の収益シェアを占めていますが、企業がクラウド非依存のツールチェーンを標準化するにつれ、ソフトウェアが最も大きな増分価値を生み出しています。パブリッククラウドリージョンへの依存度の高まりとデータ主権義務が相まってハイブリッド展開を促進し、消費量ベースの価格設定が中小企業を高度な分析へと引き込んでいます。低遅延の不正防止やゲノミクスワークロードに特化したインフラが必要な銀行業や医療分野では、業界需要が特に旺盛です。競争力学は中程度の集中度を示しており、上位5社が2024年のソフトウェア収益の約35%を占め、エッジ分析やプライバシー保護計算の専門企業が参入できる余地が残されています。

主要レポートのポイント

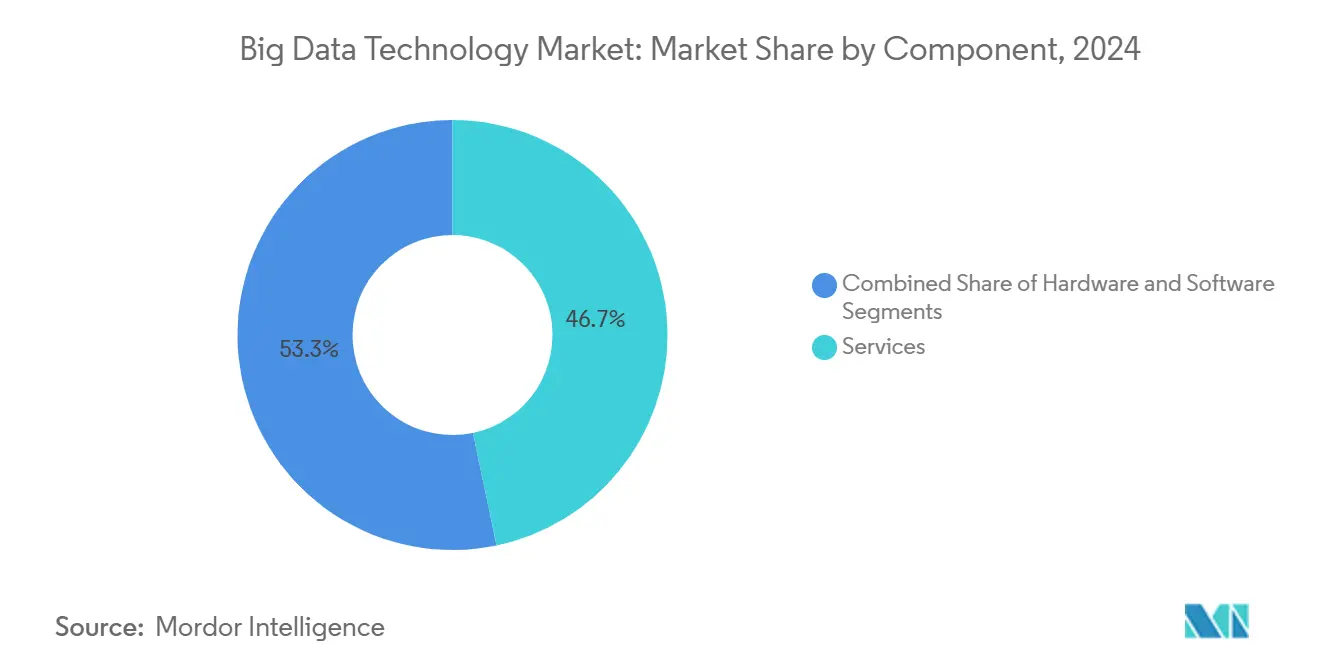

- コンポーネント別では、サービスが2024年のビッグデータテクノロジー市場シェアの46.72%をリードし、ソフトウェアは2030年までに13.89%のCAGRを記録すると予測されています。

- 展開モデル別では、クラウドが2024年のビッグデータテクノロジー市場シェアの61.22%を占め、ハイブリッド構成は2030年まで13.94%のCAGRで拡大する見込みです。

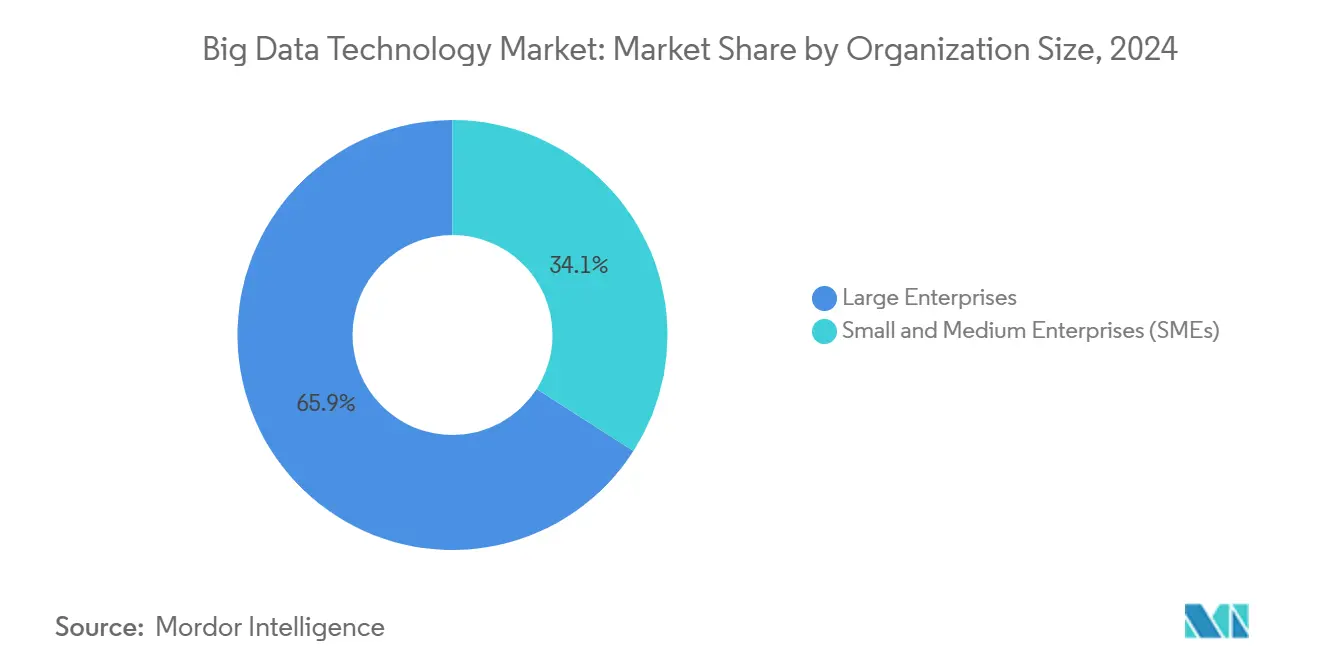

- 組織規模別では、大企業が2024年のビッグデータテクノロジー市場シェアの65.93%を占め、中小企業は13.66%のCAGRで最も速い成長を遂げています。

- 業界垂直別では、銀行・金融サービス・保険が2024年のビッグデータテクノロジー市場シェアの25.67%を占めると予測され、ヘルスケアおよびライフサイエンスは15.13%のCAGRで成長する見込みです。

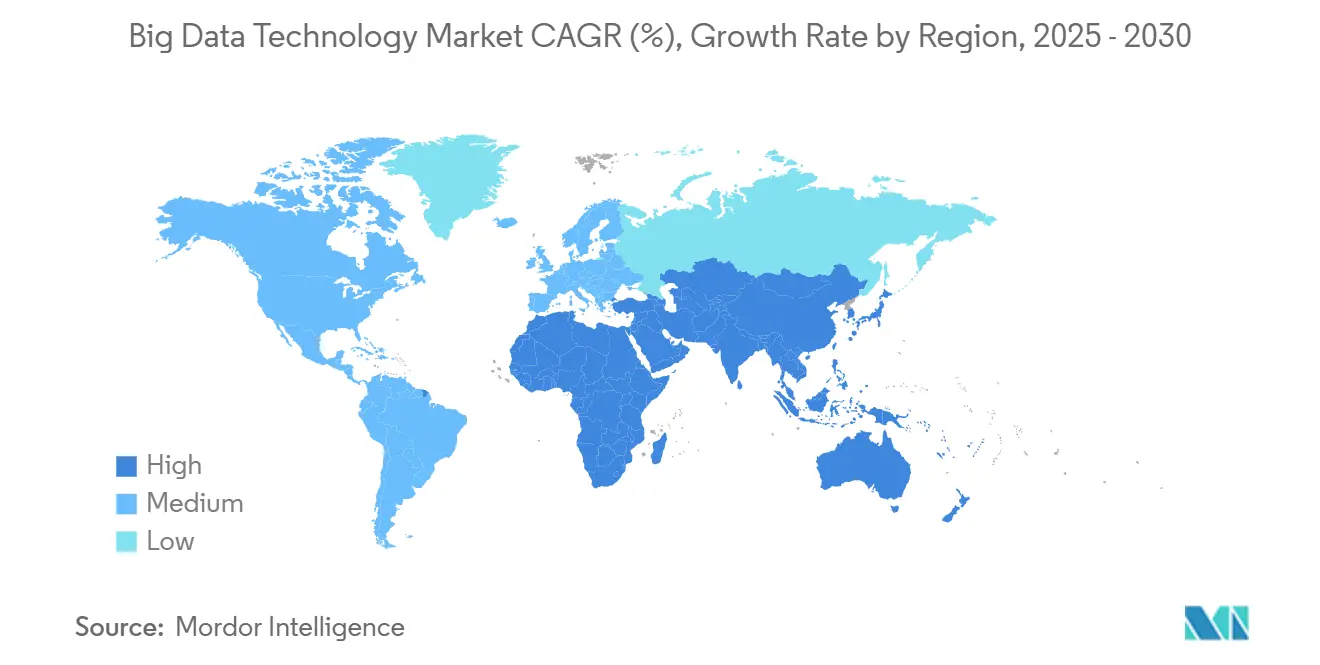

- 地域別では、北米が2024年のビッグデータテクノロジー市場シェアの37.19%を維持していますが、アジア太平洋地域は2030年まで14.41%のCAGRを達成する軌道にあります。

グローバルビッグデータテクノロジー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速なクラウド導入 | +3.2% | グローバル、特に北米および西ヨーロッパ | 中期(2〜4年) |

| データ量の指数関数的成長 | +2.8% | グローバル、特にアジア太平洋地域 | 長期(4年以上) |

| AIおよび機械学習の進歩 | +2.5% | 北米およびアジア太平洋 | 中期(2〜4年) |

| リアルタイム分析への需要増大 | +2.1% | グローバル、BFSIおよび通信での早期導入 | 短期(2年以内) |

| データファブリックアーキテクチャの台頭 | +1.6% | 北米およびヨーロッパ | 長期(4年以上) |

| データエクスチェンジおよびマーケットプレイスの普及 | +1.1% | 北米およびヨーロッパ、その他地域では初期段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速なクラウド導入

クラウドサービスは2024年収益の61.22%を占め、ハイパースケーラーによる設備投資はその年に2,000億米ドルを超えました。マイクロソフトは2024年のインフラ予算の約40%を、モデルトレーニングを10倍高速化するAI最適化インスタンスに充てました。[1]マイクロソフト、「Azureの設備投資2024年」、Microsoft.com アマゾンはインドおよびサウジアラビアにおけるデータローカルワークロードを支援するため、2025年までに750億米ドルの追加設備投資を計画しています。これらの投資は分析への参入障壁を下げ、ハードウェアの更新サイクルを短縮し、企業がエグレスコストを抑制するためにプラットフォームを統合する動機となっています。その結果、クラウド導入は全体的な需要を押し上げる一方、オンプレミスハードウェアからサブスクリプションソフトウェアへの支出の移行を促進すると予測されています。

データ量の指数関数的成長

世界のデータ生成量は2025年に181ゼタバイトに達し、2030年までに1ヨタバイトに達するペースで推移しています。[2]エリクソン、「モビリティレポート2025年」、Ericsson.com モバイルトラフィックは年25%増加しており、拡張現実動画が帯域幅の4分の3を占めています。ファーウェイは2028年までに企業データの40%がエッジで処理されると予測しており、デバイス全体で分析が分散化されます。データ量の増大により、ホットティアからコールドティアへのデータ移行を自動化する階層型ストレージ戦略が求められ、コストを最大60%削減できます。ライフサイクル管理を効率化するベンダーは、組織がコスト、コンプライアンス、パフォーマンスのバランスに苦慮する中で優位性を獲得します。

AIおよび機械学習統合の進歩

Confluentの調査によると、データリーダーの84%が機械学習モデルに供給するリアルタイムストリーミングプラットフォームから少なくとも2倍の投資対効果を得ていることが明らかになりました。[3]Confluent、「リアルタイムデータストリーミングROI調査2024年」、Confluent.io グーグルクラウドは、顧客の79%がマネージドサービスを通じてAIワークロードを実行しており、自然言語および画像処理タスクが前年比45%増加していると報告しています。Databricksは2024年にデータドリフトが発生した際にモデルを再トレーニングする自動レイクハウス監視機能を追加しました。これらの進歩により、ビジネスインテリジェンスとデータサイエンスの境界が曖昧になり、予測機能が業務アプリケーションに直接組み込まれ、価値実現までの時間が短縮されています。

リアルタイム分析への需要増大

Confluentは、2024年に企業の86%がリアルタイムストリーム処理を優先し、特に不正検知や動的価格設定に活用していると指摘しています。Snowflakeのダイナミックテーブルは増分更新によりダッシュボードを最新の状態に保ち、高頻度集計の計算コストを70%削減します。通信事業者はミリ秒単位でルーティングパスを調整し、輻輳を最大30%削減しています。即時性への需要がアーキテクチャをチェンジデータキャプチャとイベントストリーミングを中心に再構築し、バッチ指向のウェアハウジングモデルを後退させています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インフラの高コスト | -2.4% | グローバル、新興市場での影響が最大 | 中期(2〜4年) |

| ビッグデータ専門人材の不足 | -1.9% | グローバル、アジア太平洋および中東・アフリカで深刻 | 長期(4年以上) |

| データ主権規制の強化 | -1.5% | 欧州連合、中国、インド | 中期(2〜4年) |

| データ処理におけるエネルギー消費の懸念 | -0.8% | グローバル、欧州連合およびカリフォルニア州での規制審査 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラの高コスト

メタは2024年に380億〜400億米ドルを投資して、電力使用効率が1.1未満の液冷ハードウェアを含む高度なデータセンターを確保しました。オラクルは同期間に69億米ドルを投じてグローバルクラウドフットプリントを拡大しました。そのような予算を持たない企業にとって、オンプレミスクラスターは高コストであり、最小限のHadoopセットアップでもソフトウェアおよび人件費を除いて50万米ドルが必要です。従量課金制のクラウドサービスは初期投資を削減しますが、集中的なデータ移動により長期的な総所有コストが高くなる場合があります。そのため、コストの障壁が中堅企業や資金調達の選択肢が乏しい地域での導入を遅らせています。

ビッグデータ専門人材の不足

マッキンゼーは2024年に350万件のデータ関連職が未充足のままであると推定しており、米国主要都市では経験豊富なエンジニアの給与が12万〜15万米ドルに達しています。PwCの調査では企業の60%がリスキリングプログラムを開始しているものの、参加者が生産的になるまでに6ヶ月以上かかるコースがほとんどです。人材不足により組織はインフラの複雑さを隠すマネージドサービスの利用を余儀なくされますが、外部プロバイダーへの依存はロックインリスクを高め、長期コストを膨らませる可能性があります。スキルギャップはアジア太平洋および中東・アフリカで特に深刻であり、需要の高まりにもかかわらず地域のプロジェクト推進速度を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが収益を支え、ソフトウェアがイノベーションプレミアムを獲得

サービスは2024年収益の46.72%を占め、マルチクラウド分析エコシステムを統合する際のインテグレーターおよびマネージドプロバイダーへの依存を示しています。典型的なプロフェッショナルサービス契約は50万〜500万米ドルの範囲で、アーキテクチャ設計、移行、変更管理トレーニングが含まれます。マネージド契約はその後、継続的な監視、パッチ適用、最適化を提供します。一方、ソフトウェアは消費量ベースのライセンスを提供し、自然言語プロンプトをコードに変換する生成AIを組み込むベンダーにより、13.89%のCAGRで成長すると予測されています。

データ管理ソフトウェアの導入は、文書化されたデータリネージを義務付けるEUデータ法およびカリフォルニア州消費者プライバシー法への対応として加速しています。分析パッケージは、ガバナンスされたデータストアの上に可視化、モデリング、コラボレーション機能を重ね、業務部門のユーザーがSQLの専門知識なしに情報を探索できるようにします。クラウドインフラがコンピューティングの成長を吸収するため、ハードウェア需要は伸び悩んでいます。ただし、GPUやテンソルアクセラレーターを搭載した特化型アプライアンスは、不正スコアリングなどの遅延に敏感なタスクにおいてニッチな需要を維持しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

展開モデル別:ハイブリッド構成がデータ主権と弾力性のバランスを実現

クラウドサービスは2024年売上の61.22%を占め、弾力的なキャパシティの魅力を反映していますが、データ主権規制により組織は特定のワークロードをオンプレミスに維持することを余儀なくされています。ハイブリッド構成は2030年まで年13.94%で拡大し、ローカルデータ保持とリモート分析サービスを融合させる見込みです。金融機関はコンプライアンスのためにカード取引を国内データセンター内で処理しながら、匿名化されたリスクモデルをクラウドでトレーニングしています。医療プロバイダーも同様に、HIPAAに基づいて電子健康記録をオンサイトで管理しながら、ゲノミクスワークロードを高メモリのクラウドノードにエクスポートしています。

ハイブリッドフレームワークはガバナンスの複雑さを高め、環境全体にわたる統一されたアイデンティティおよびセキュリティポリシーが求められます。Kubernetesオーケストレーション、コンテナイメージ、コードとしてのインフラは展開パイプラインの標準化を支援し、価格やキャパシティの変化に応じてチームがクラスター間でジョブを移動できるようにします。オンプレミスインストールは超低遅延制御システムに不可欠ですが、総支出に占めるシェアは引き続き低下しています。

組織規模別:中小企業がクラウドエコノミクスを活用してケイパビリティギャップを解消

大企業は2024年支出の65.93%を占め、ペタバイト規模のデータセットと厳格な遅延目標に牽引されています。しかし、中小企業は消費量ベースのクラウドサービスが参入障壁を下げることで、13.66%のCAGRで成長すると予測されています。現在、中小企業の約60%がSaaS分析を利用しており、2年前の45%から増加しています。プロバイダーはBigQueryの月間1テラバイト無料枠や、顧客離脱、マーケティングアトリビューション、在庫最適化向けのテンプレートダッシュボードなどの無料ティアでこの層を取り込んでいます。

一方、大企業はクエリ権限を分散化しながらガバナンスを一元化するフェデレーテッドアーキテクチャを模索しています。この構造はビジネスユニットに権限を与えながら、企業全体の標準を維持します。中小企業が成熟するにつれ、データサイロを回避するために同様のフェデレーテッドパターンを採用するケースが増えており、組織規模を超えたアーキテクチャのベストプラクティスの収束が見られます。

業界垂直別:BFSIが支出をリードし、ヘルスケアが最速で加速

BFSI部門は2024年需要の25.67%を占め、リアルタイム決済処理と規制報告が牽引しています。JPモルガン・チェース単独でその年に170億米ドルをテクノロジーに投資し、そのうち約30%をデータインフラのアップグレードに充てました。世界中の銀行がルールベースシステムと比較して誤検知を最大60%削減するAI不正検知モデルを導入しています。15.13%のCAGRで成長するヘルスケアおよびライフサイエンスは、ゲノミクス分析と継続的な患者モニタリングを活用して介入を個別化しています。メイヨークリニックの精密医療パイプラインはペタバイト規模のシーケンスデータを処理しており、この垂直市場におけるデータ成長の深さを示しています。

小売、製造、通信、エネルギーも分析導入を強化していますが、より緩やかなペースです。アマゾンはビッグデータによって調整されたレコメンデーションエンジンに収益の約35%を帰属させており、シーメンスは計画外のダウンタイムを最大50%削減する予知保全ソフトウェアを展開しています。このようなセクター横断的な牽引力は、ビッグデータテクノロジー市場の幅広い関連性を浮き彫りにしています。

地域分析

北米は2024年収益の37.19%を占め、ハイパースケーラーによる継続的な設備投資と、機械可読な公開データセットを義務付ける米国連邦政府のクラウドファースト政策の恩恵を受けています。CHIPSおよび科学法の520億米ドルのインセンティブプールは国内チップ供給を強化し、サーバー調達リスクを軽減すると期待されています。カナダのデジタルチャーター実施法はデータポータビリティとアルゴリズムの透明性を重視し、リネージおよびガバナンスツールへの需要を刺激しています。メキシコは、ラテンアメリカのユーザーへの低遅延を求める大陸企業のニアショアデータセンターハブとして台頭しています。

アジア太平洋地域は2030年まで14.41%のCAGRで最速の地域成長を記録すると予測されています。中国の第14次五カ年計画はビッグデータインフラを戦略的優先事項に位置付けており、インドの統一決済インターフェースは現在、サブ秒の不正分析を必要とする月間130億件以上の取引を処理しています。日本のソサエティ5.0イニシアチブは製造ラインにセンサーを組み込んでAI品質管理に供給し、韓国のKデジタルプラットフォームは自律モビリティを支援するために5Gとエッジコンピューティングを拡大しています。オーストラリアは重要インフラ事業者に国内データ居住を義務付け、機密データセットをローカルに保持するハイブリッド展開を強化しています。

ヨーロッパはデータ法が国境を越えたデータフローに並行処理環境を強制し、収益増加を伴わないコスト増大をもたらすため、成長が鈍化しています。GDPRの罰金はこれまでに累計45億ユーロに達しており、コンプライアンスソリューションへの需要を持続させています。Gaia-Xなどのソブリンクラウドプロジェクトは米国プロバイダーからの独立を目指していますが、価格と機能の深さでは依然として同等水準に達していません。中東では、サウジアラビアのビジョン2030がデジタルインフラに5,000億米ドル以上を配分し、アラブ首長国連邦は2031年までにGDPの10%を人工知能から生み出すことを目指しています。南米では、ブラジルがマクロ経済的な圧力の中でLGPDコンプライアンスを施行しており、着実ながらも抑制された進展を示しています。

競争環境

ビッグデータテクノロジー市場は中程度に集中したベンダー構造を支えています。クラウドハイパースケーラーは分析機能を垂直統合し、純粋なソフトウェアプロバイダーのマージンを圧迫しています。DatabricksとSnowflakeはレイクハウスアーキテクチャで競合しており、DatabricksはApache Sparkの系譜を強調し、Snowflakeはゼロコピーデータ共有を重視しています。MongoDBとCouchbaseはオペレーショナルデータベースのシェアを争っており、MongoDBは生成AIワークロード向けにベクトル検索を追加しています。ConfluentはリアルタイムストリーミングのためにApache Kafkaを商業化し、Elasticはログ分析とオブザーバビリティに注力しています。

戦略的な動きは垂直ソリューション、地理的リーチ、エコシステムアライアンスを中心に展開されています。Palantirは高い乗り換えコストを生み出す防衛契約を確保しています。Teradataはマイクロソフトおよびグーグルとの共同提供を通じてレガシー顧客をクラウドサブスクリプションへ移行させています。StarburstやDremioなどのスタートアップは、集中型ストレージなしにクエリを可能にすることでデータメッシュ需要を活用し、データオブザーバビリティおよびプライバシー強化技術のベンダーが品質とコンプライアンスのギャップに対応しています。ISO 27001、SOC 2、HIPAAなどのコンプライアンスフレームワークは、調達の選択を形成するベースライン要件として残っています。

ビッグデータテクノロジー業界リーダー

Cloudera Inc.

Snowflake Inc.

Databricks Inc.

MongoDB Inc.

Splunk Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Confluentはクロスストリームレプリケーションを備えたマネージドApache Pulsarサービスをリリースし、既存のKafkaサービスと並んでワンストップのイベントストリーミングプロバイダーとしての地位を確立し、マルチクラウドのデータインモーションアーキテクチャを簡素化しました。

- 2025年6月:グーグルクラウドはBigQuery Omni Edgeを導入し、フェデレーテッドSQLクエリをオンプレミスのKubernetesクラスターおよび競合クラウドに拡張し、データが存在する場所で変換を実行することでデータエグレス料金を削減しました。

- 2025年4月:SnowflakeはSnowpark内にネイティブベクトルデータベースエンジンを立ち上げ、外部サービスなしに数十億規模の埋め込みと検索拡張生成を可能にし、すべての商用リージョンで即時一般提供を発表しました。

- 2025年2月:Databricksは低遅延処理をレイクハウスプラットフォーム内で深化させ、イベント駆動型AI機能を加速するため、リアルタイムApache Flink専門企業のStreamForgeを12億米ドルで買収しました。

グローバルビッグデータテクノロジー市場レポートの範囲

ビッグデータテクノロジー市場レポートは、コンポーネント(ソフトウェア、ハードウェア、サービス)、展開モデル(オンプレミス、クラウド、ハイブリッド)、組織規模(大企業、中小企業)、業界垂直(銀行・金融サービス・保険(BFSI)、ヘルスケアおよびライフサイエンス、小売および消費財、製造、政府および公共部門、通信およびIT、メディアおよびエンターテインメント、エネルギーおよびユーティリティ、その他業界垂直)、地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ソフトウェア | データ管理ソフトウェア |

| 分析ソフトウェア | |

| ハードウェア | サーバー |

| ストレージ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 小売および消費財 |

| 製造 |

| 政府および公共部門 |

| 通信およびIT |

| メディアおよびエンターテインメント |

| エネルギーおよびユーティリティ |

| その他業界垂直 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他ヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| コンポーネント別 | ソフトウェア | データ管理ソフトウェア | |

| 分析ソフトウェア | |||

| ハードウェア | サーバー | ||

| ストレージ | |||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| 展開モデル別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 業界垂直別 | 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | |||

| 小売および消費財 | |||

| 製造 | |||

| 政府および公共部門 | |||

| 通信およびIT | |||

| メディアおよびエンターテインメント | |||

| エネルギーおよびユーティリティ | |||

| その他業界垂直 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他ヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

レポートで回答される主要な質問

2025年のビッグデータテクノロジー市場規模はどのくらいですか?

ビッグデータテクノロジー市場規模は2025年に3,120億7,000万米ドルです。

2030年までの予想成長率はどのくらいですか?

市場は2025年から2030年にかけて13.34%のCAGRを記録すると予測されています。

最も速く成長しているコンポーネントセグメントはどれですか?

ソフトウェアは、組織がプラットフォーム非依存の分析ツールを好む傾向から、13.89%のCAGRで拡大すると予測されています。

ハイブリッド展開が普及している理由は何ですか?

ハイブリッドアーキテクチャにより、企業はデータ主権規制を遵守しながら弾力的なクラウドサービスにアクセスでき、13.94%のCAGRを牽引しています。

最も急速に拡大する地域はどこですか?

アジア太平洋地域は中国、インド、日本を中心に、2030年まで14.41%のCAGRで成長すると予測されています。

市場の集中度はどのくらいですか?

上位5社がソフトウェア収益の約35%を占めており、中程度の集中度を示しています。

最終更新日: