ビッグデータセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 28.05 十億米ドル |

| 市場規模 (2031) | 30.25 十億米ドル |

| 成長率 (2026 - 2031) | 1.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビッグデータセキュリティ市場分析

ビッグデータセキュリティ市場規模は、2025年の272億6,300万米ドルから2026年には280億5,000万米ドルに成長し、2026年から2031年にかけて1.52%のCAGRで2031年までに302億5,000万米ドルに達すると予測されています。

サイバー攻撃頻度の増加、より厳格なデータ保護法、およびゼロトラスト制御を必要とするペタバイト規模のワークロードのパブリッククラウドへの移行により、導入が加速しています。AI対応の侵害、ランサムウェア、サプライチェーン侵入が業務上および財務上のリスクを高める中、企業はデータ中心のセキュリティを取締役会レベルの優先事項として扱うようになっています。ヘルスケア、製造業、金融サービスは侵害コストが最も高く、暗号化、トークン化、AI搭載型分析への資本投入を促しています。一方、プラットフォームベンダーはポイントツールを統合して複雑性を低減し、サイバーセキュリティ人材不足を補う一方、アジア太平洋地域のデータ主権規制が記録的なデータセンター投資を促進しています。

主要レポートのポイント

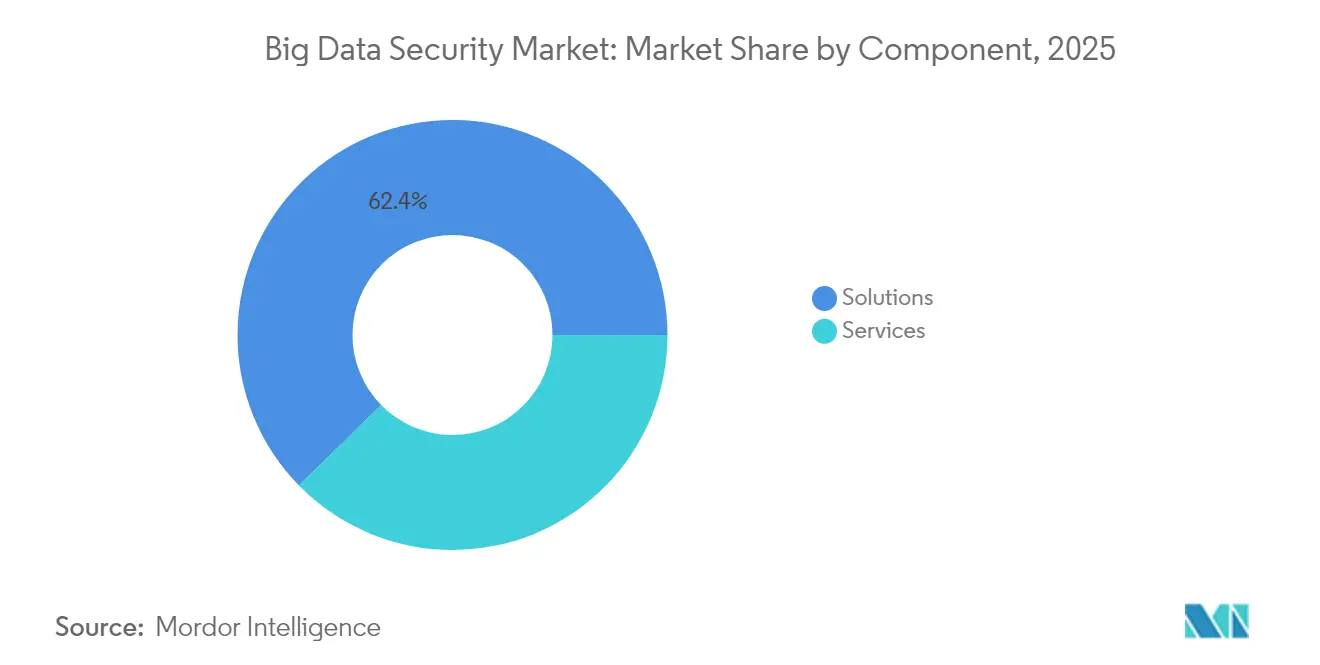

- コンポーネント別では、ソリューションが2025年に62.35%の収益シェアをリード。サービスは2031年までに18.72%のCAGRで拡大する見込みです。

- 組織規模別では、大企業が2025年にビッグデータセキュリティ市場シェアの68.75%を占め、中小企業は2031年まで19.55%のCAGRで成長しています。

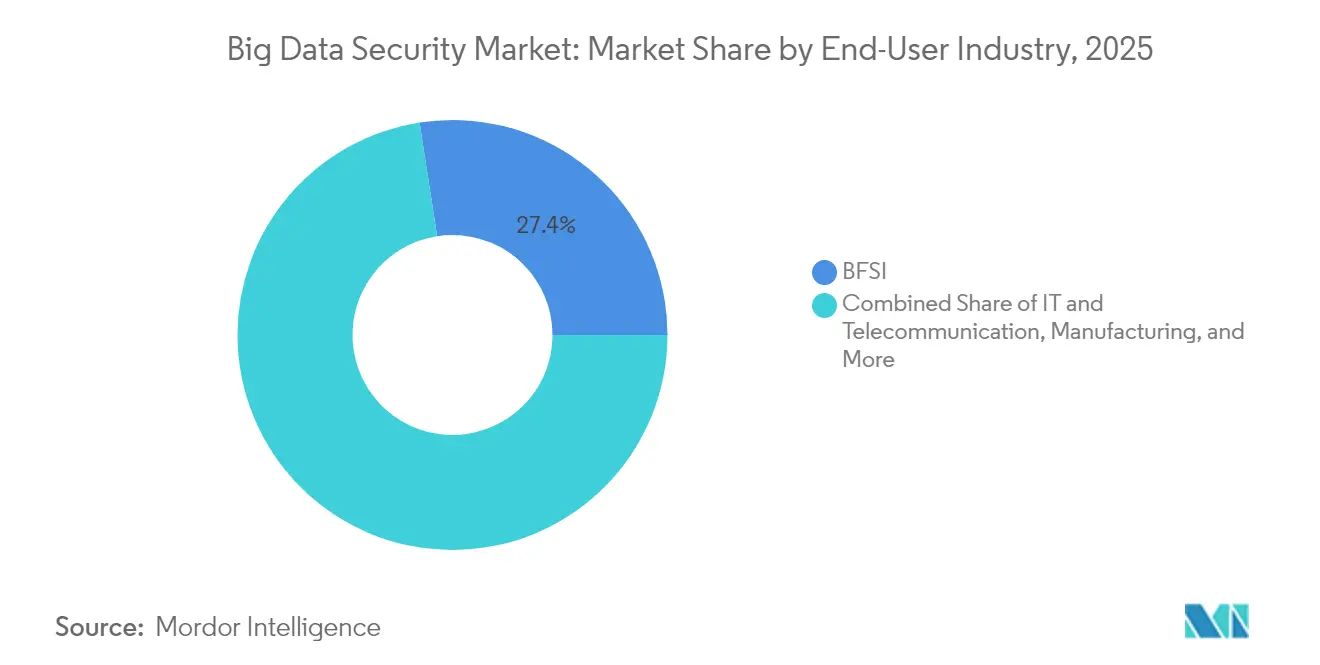

- エンドユーザー産業別では、BFSIセグメントが2025年にビッグデータセキュリティ市場規模の27.45%のシェアを占め、ヘルスケアおよびライフサイエンスは2031年まで18.61%のCAGRで拡大しています。

- 展開モード別では、クラウド展開が2025年にビッグデータセキュリティ市場規模の57.45%のシェアを占め、2031年まで18.96%のCAGRで上昇しています。

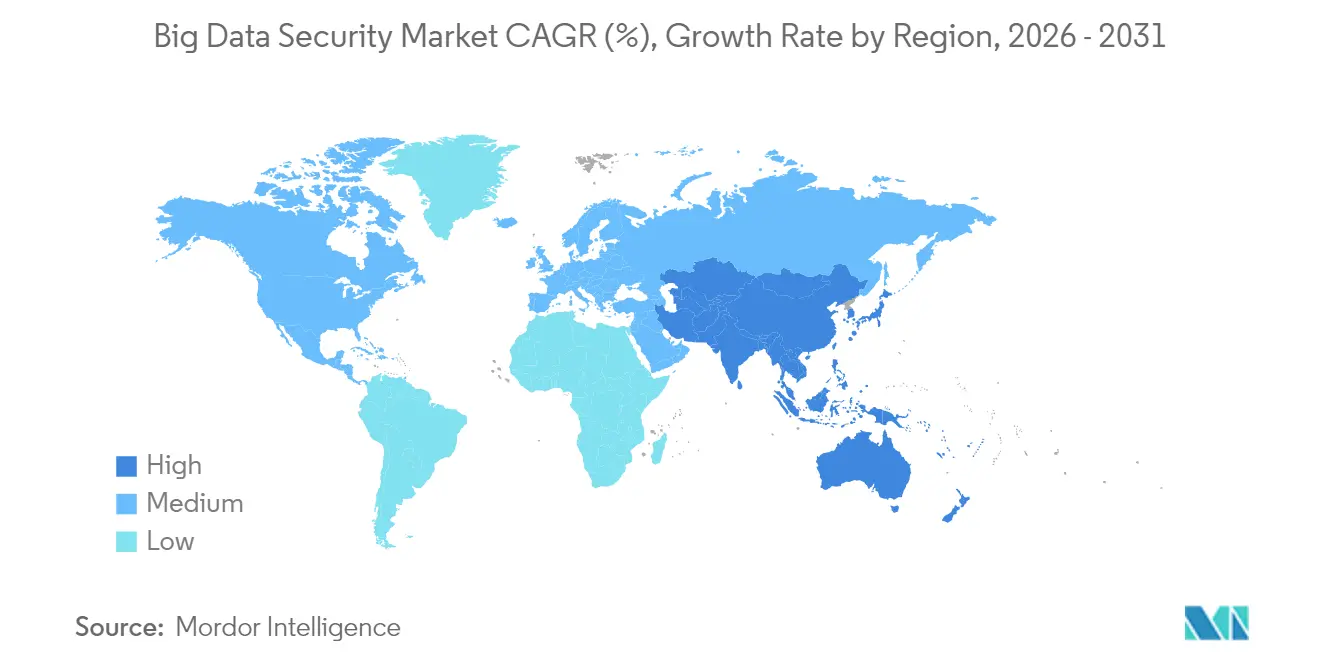

- 地域別では、北米が2025年に40.95%の収益シェアで首位。アジア太平洋地域は2031年まで20.15%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルビッグデータセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| IoT、モバイル、クラウドのログの急増がレガシー制御を圧迫し、次世代データ中心型セキュリティの導入を促進 | +3.20% | グローバル(北米、EU、APACで強い) | 短期(2年以内) |

| AI対応の侵害、二重恐喝型ランサムウェア、サプライチェーン攻撃がビッグデータセキュリティ分析への予算拡大を強制 | +4.20% | 北米およびEU(グローバルに拡大中) | 短期(2年以内) |

| GDPR、CCPA、PDPA、および数十の新たな国内法がペタバイト規模での暗号化、マスキング、監査証跡を義務付け | +3.00% | EU、北米、APAC | 長期(4年以上) |

| データレイクのパブリッククラウドへの移行がクラウドネイティブセキュリティ、ゼロトラスト、共有責任ツールへの需要を加速 | +3.70% | グローバル | 中期(2年~4年) |

| 企業がLLMトレーニングに使用する大規模な独自データセットの保護に奔走し、モデル漏洩および知的財産損失を回避 | +3.10% | 北米、EU、中国 | 短期(2年以内) |

| リテールメディア、ヘルスケア、アドテク企業が生データを公開せずにインサイトを共有するために使用中暗号化を必要とする | +2.40% | グローバル(特に北米、EU) | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

AI対応の侵害が企業のセキュリティ予算の再配分を促進

ランサムウェアグループは現在、生成AIを活用してレガシー防御を回避する迅速な認証情報窃取およびソーシャルエンジニアリングキャンペーンを展開しています。主要インシデント時の製造業のダウンタイムコストは1分あたり2万2,000米ドルを超え、取締役会はセキュリティ予算を従来の配分を大幅に上回る水準に引き上げています。産業分野におけるデータ侵害コストは2024年に556万米ドルに上昇し、一般的なIT支出の伸びを上回り、横方向の移動を検出するリアルタイム分析への需要を高めています。金融機関は、IT支出のわずか13%という現在の配分では防御が不十分であることを認め、専門家は攻撃者の自動化に対応するために20%への移行を促しています。重要インフラ全体で、AI搭載型セキュリティオペレーションセンターは、機械学習による相関分析が手動トリアージに取って代わることで、インシデント解決が30%速くなると報告しています。その結果、企業が資金の優先順位を見直す中、ビッグデータセキュリティ市場のトップライン拡大が持続しています。

GDPRおよび国内データ法がペタバイト規模のコンプライアンスインフラを義務付け

欧州のGDPR、カリフォルニア州のCCPA、およびアジア太平洋地域の類似法令は、拡大し続けるデータセット全体での暗号化、マスキング、監査証跡を義務付けています。中国の2025年の強化措置は、金融・保険会社向けのリアルタイムコンプライアンス監査を追加し、不十分な管理に対するペナルティを強化しています[1]Bird & Bird、「中国が個人情報コンプライアンスに関する措置草案を公表」、twobirds.com。欧州の組織はNIS2指令の下でIT支出総額の9%に情報セキュリティ予算を引き上げており、2025年の地域平均侵害コストは440万ユーロに達しました。米国では、保健福祉省がFY2026計画においてセクター全体のサイバーセキュリティ調整に1億米ドルを提案しました。コンプライアンスが政策から技術的執行へと移行するにつれ、スケーラブルな暗号化、トークン化、および不変ロギングへの需要が高まり、ビッグデータセキュリティ市場内の主要な収益源となっています。

クラウドデータレイクがゼロトラストアーキテクチャの導入を加速

VPNの脆弱性が拡大する中、組織の81%が2026年までにゼロトラストを実装する意向を示しています。クラウド移行は共有責任のギャップを露呈させており、クラウドネイティブセキュリティのみがそれを解消できます。プロバイダーは現在、ストレージ、分析、アイデンティティレイヤーに高度な脅威インテリジェンスを組み込んでいます。北米の企業はレガシーVPNを記録的なペースで置き換えており、アジア太平洋地域の政府はハイパースケール構築に向けてソブリンクラウド補助金を投入しています。Cloudflareは2025年第1四半期に日本で1日平均3億8,500万件の攻撃を防御し、脅威の状況と統合エッジ防御の有効性の両方を示しました。これらの変化はクラウドの構造的優位性を強化し、ビッグデータセキュリティ市場のアドレス可能な規模を拡大しています。

データ保護におけるLLMトレーニングが戦略的必須事項となる

2024年の独自AIトレーニングデータの漏洩は、モデル漏洩および知的財産窃取のリスクを浮き彫りにしました。Midnight Blizzardなどの国家支援グループはその後、企業のコードリポジトリおよびメールシステムへのスパイ活動を激化させており、企業はビルドパイプラインを強化し、トレーニングコーパスを隔離するようになっています。中国のAIトレーニングデータサービスは、2023年の2億6,100万米ドルから2032年までに23億米ドルに拡大する可能性があり、準拠データセットをめぐるグローバル競争が激化しています。ベンダーは差分プライバシーと軽量暗号化を統合したSecureLLMフレームワークで対応し、個人情報を公開せずにモデルの精度を維持しています。

制約要因の影響分析*

| 制約要因 | (~) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| データセキュリティエンジニアおよびデータサイエンティストの不足がプロジェクトのタイムラインとMSSPコストを押し上げる | –2.6% | グローバル、特に北米およびEU | 長期(4年以上) |

| ハイブリッド環境全体での暗号化、SIEM、IAM、データガバナンスツールのオーケストレーションがCapEx/OpEx予算を圧迫 | –2.0% | グローバル、中小企業中心 | 中期(2年~4年) |

| 異なるデータ居住法(例:中国CSL、ロシアFZ-242)が統一されたグローバルセキュリティアーキテクチャを阻害 | –1.5% | APACおよびロシアで高い関連性 | 長期(4年以上) |

| フェデレーテッドラーニングおよびホモモルフィック暗号化が集中型データストアの必要性を低減し、従来のビッグデータセキュリティスタックへの支出を抑制 | –1.2% | グローバル、テクノロジー先進企業 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ人材不足が市場成長を制約

EU組織の32%が必須のサイバーセキュリティ職を充足できず、マネージドセキュリティサービスプロバイダーへの依存が高まっています。日本のオペレーターはCloudflareと協力し、中小企業の人員不足を補うターンキーゼロトラストサービスを提供しています。MicrosoftのSecure Future Initiativeは3万4,000人のエンジニアをAI駆動の自動化に投入し、インシデント対応を30%改善し、大手ハイパースケーラーが希少な専門知識を補う方法を示しています。自動化が作業負荷を軽減する一方、慢性的な人材不足は展開を遅らせ、ビッグデータセキュリティ市場の短期的な規模拡大を制限しています。

ツールオーケストレーションの複雑性が企業予算を圧迫

典型的な企業は現在、暗号化、SIEM、IAM、ガバナンスツールを個別に管理しており、統合が遅れるとビジネスパートナーの侵害が平均インシデントコストに12%を加算します。製造業はサプライチェーンリスクチームを設置して対応していますが、ツールの乱立は続いています[2]Supply Chain Management Review、「製造業者がサイバーレジリエントなサプライチェーンを構築」、scmr.com。中小企業は不均衡に苦しんでおり、ランサムウェア被害者の約60%がこのカテゴリに属し、包括的なオーケストレーションのための資金が不足していることが多いです。CiscoによるSplunkの280億米ドルの買収に代表される統合は、支出と複雑性を削減する統合プラットフォームへの顧客需要を反映しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長がソリューションの拡大を上回る

ソリューションは2025年収益の62.35%を占め、暗号化、トークン化、SIEMスイートへの堅調な需要に牽引されました。同時に、組織が24時間365日のモニタリングとコンプライアンス統合をアウトソースするにつれ、サービスは18.72%のCAGRで成長する見込みです。人材不足とプラットフォームの複雑性が、企業をマネージド検出・対応、コンサルティング、統合契約へと向かわせています。ベンダーはこれらのサービスをクラウドサブスクリプションにバンドルし、予測可能なOpExと迅速な実装サイクルを実現しています。その結果、ビッグデータセキュリティ市場は予測期間を通じてサービス主導の価値創造を反映し続けるでしょう。

マネージドセキュリティサービスが最も高い牽引力を示す一方、企業がクラウド基盤上でデータレイクを再設計するにつれ、アドバイザリーおよび統合エンゲージメントが急増しています。データ暗号化およびトークン化ソフトウェアは規制上の義務に後押しされ、ソリューション内の数量ドライバーであり続けています。SIEMプラットフォームはアラート疲労を軽減するAI推論で進化し、IAMのアップグレードがゼロトラスト展開を支えています。プラットフォーム機能の収束は、プレイヤーがエンドツーエンドのコントロールポイントを追求する中、ビッグデータセキュリティ市場における継続的な統合を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業の導入が民主化を加速

大企業は2025年に68.75%の収益で首位を占め、多地域での事業展開と厳格なコンプライアンス義務を反映しています。しかし中小企業は19.55%のCAGRを記録すると予測されており、参入障壁を下げるクラウドサブスクリプションモデルが浮き彫りになっています。ハイパースケーラーは現在、エンタープライズグレードの暗号化、鍵管理、行動分析をベースラインプランに組み込み、リソースに制約のある企業がかつてFortune 500企業に限られていた機能にアクセスできるようにしています。この変化は顧客基盤を広げ、ビッグデータセキュリティ市場の二桁成長を持続させています。

大規模組織では、高度な分析、ホモモルフィック暗号化のパイロット、ペタバイト規模のログを処理するAI搭載型セキュリティオペレーションセンターへの投資が中心です。一部の機関は1,000人を超えるセキュリティ専門家チームを維持しており、社内専門知識の深さを示しています。一方、中小企業は複雑性をオフロードするターンキーマネージドサービスを重視しています。このセグメントに合わせた価格設定と自動化を提供するベンダーは、ビッグデータセキュリティ産業が成熟するにつれて不均衡なシェアを獲得できる立場にあります。

エンドユーザー産業別:ヘルスケアの勢いがBFSIの優位性に挑戦

BFSIセクターは2025年に27.45%の収益を占め、長年の規制体制と高いリスクデータ閾値によるものです。しかしヘルスケアは、記録的な侵害件数、患者データの機密性、および金融セクターの精査に匹敵する厳格な執行に触発され、18.61%のCAGRで成長すると予測されています。製造業はIndustry 4.0統合とサプライチェーン攻撃への耐性義務に動機付けられ、それに続いています。政府、航空宇宙、小売、通信セグメントは、それぞれゼロトラスト参照アーキテクチャを採用し、機密ワークロードの暗号化を強化するにつれて着実に拡大しています。

ヘルスケアでは、ランサムウェアが重要なケアを混乱させ、平均インシデントコストが400万米ドルを超え、リーダーシップはAI支援モニタリングと不変バックアップを急速に導入しています。BFSI企業はポスト量子暗号化パイロットと自動化されたコンプライアンスツールをアップグレードしています。セクター固有の圧力が業種全体で堅調な需要を確保し、ビッグデータセキュリティ市場の幅広さを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウド提供が構造的優位性を確立

クラウド展開は2025年に57.45%の収益シェアを獲得し、18.96%のCAGRが見込まれています。組織はインフラ強化とグローバルコンプライアンス認証のためにハイパースケールプロバイダーを信頼し、内部チームがアプリケーション層の保護に集中できるようにしています。AWSは2025年第1四半期にデータレイクのワークロードがS3、Redshift、Lake Formationサービスに大量移行する中、年換算で1,000億米ドルの実行レートに達しました。Microsoftのクラウド収益はFY2025第3四半期に前年比20%増の424億米ドルに上昇し、規模の追い風を示しています。

オンプレミス実装は、エアギャップが必須の防衛、高度に規制された金融、重要インフラの文脈で継続しています。そこでもハイブリッドモデルが登場しており、機密性の高い計算はオンサイトに留まりながら、分析パイプラインはソブリンクラウド環境に拡張されています。このダイナミクスにより両方の展開オプションが引き続き関連性を持ちますが、より速い軌道はクラウドにあり、ビッグデータセキュリティ市場の持続的な成長を支えています。

地域分析

北米は2025年収益の40.95%を占め、早期のゼロトラスト導入、密度の高いベンダーエコシステム、および成熟した侵害通知法の恩恵を受けています。大企業が初期のクラウド移行を完了するにつれて成長は緩やかになりますが、継続的なAIセキュリティパイロットが支出の勢いを維持しています。欧州はGDPR執行とNIS2指令に後押しされ、情報セキュリティ配分がIT予算総額の9%に達しています。規制の確実性が需要を促進する一方、経済的な逆風が裁量的なITプロジェクトに重くのしかかっています。

アジア太平洋地域は2031年まで20.15%のCAGRが予測されており、ソブリンクラウド投資と国内技術義務を反映しています。AWSが2027年までに日本のリージョン拡張に2兆2,600億円(153億米ドル)を投じる誓約は、ハイパースケールへのコミットメントを示しています。Oracleは経済安全保障ガイドラインを満たすために地域データセンターに80億米ドルを計画しています。中国の情報セキュリティ市場は、国家機関が国産ツールを優先する中、2027年までに37兆円に達する可能性があります。地域全体の政府がローカルデータ処理を奨励してセキュリティ製品の採用を促進し、新興経済国におけるビッグデータセキュリティ市場規模を拡大しています。

中東、アフリカ、ラテンアメリカはより小さな基盤を代表しますが、クラウドカバレッジの拡大と金融セクターの近代化政策の進展に伴い、採用が増加しています。湾岸協力会議諸国はVision 2030アジェンダに関連した新たなサイバー規制を発行し、ブラジルのLGPDは近隣諸国の立法を促しています。インフラのギャップが成長を抑制しているものの、デジタルバンキングの普及率の上昇が潜在的な需要を生み出しており、接続性が改善されるにつれてビッグデータセキュリティ市場がそれを取り込むことができます。

競合状況

市場はプラットフォームプレイヤーがエンドツーエンドのカバレッジを追求する中、適度な統合を示しています。CiscoによるSplunkの280億米ドルの買収は、可観測性とSIMのリーチを拡大しました。Palo Alto NetworksはIBMのQRadar SaaSアセットを買収し、Cortex XSIAMの開発を加速し、ペタバイト規模のログ全体でAI駆動の相関分析を解放しました。Microsoftは3万4,000人のエンジニアをSecure Future Initiativeに投入し、Security CopilotをAzureおよびM365スイートに統合して、インシデント修復を30%高速化しています。AWSはGuardDuty、Macie、Detectiveを分析スタックにより深く組み込み、アーキテクチャの粘着性を促進しています。

ホモモルフィック暗号化、コンフィデンシャルコンピューティング、ポスト量子アルゴリズムにおける特許出願は、差別化の次の戦場を示しています。スタートアップはヘルスケアデータの匿名化、AIモデルガバナンス、OTネットワーク監視などの垂直ニッチに対応し、既存企業は小規模買収を検討しています。顧客はますます、SIEM、SOAR、データセキュリティポスチャー管理を単一コンソールに統合し、スキル不足を軽減する統合プラットフォームを好んでいます。競争の激しさは、カバレッジの幅、AIの有効性、規制への適合を中心に展開し、ビッグデータセキュリティ市場内のイノベーションを持続させています。

ビッグデータセキュリティ産業リーダー

Oracle Corporation

Microsoft Corporation

Broadcom Inc.(Symantec Corporation)

IBM Corporation

Amazon Web Services

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Palo Alto NetworksとIBMが提携を深化させ、IBMコンサルティングをPalo Altoプラットフォームの優先マネージドサービスプロバイダーとし、watsonx AIとCortex XSIAMを融合した共同セキュリティオペレーションセンターを立ち上げました。

- 2025年4月:KyndrylとMicrosoftがKyndryl Consultデータセキュリティポスチャー管理を発表し、Microsoft Purviewを統合してハイブリッド環境全体のリスク軽減を自動化しました。

- 2025年4月:楽天モバイルがCloudflareと提携し、2025年第1四半期に1日3億8,500万件のブロックされた攻撃を引用して、日本企業向けのマネージドゼロトラストサービスを提供しました。

- 2025年1月:IBMがパブリックセクタークライアント向けのOracle Cloudセキュリティコンサルティングを強化するためにApplications Software Technology LLCの買収に合意し、2024年のAccelalpha買収に続くものとなりました。

グローバルビッグデータセキュリティ市場レポートの範囲

ビッグデータセキュリティとは、攻撃、窃取、またはその他の悪意ある活動からデータおよび分析プロセスを保護・防御するために使用されるすべての手段とツールの総称です。範囲はコンポーネント、組織規模、エンドユーザー、地域を含みます。市場はコンポーネント(ソリューション、サービス)、組織規模(中小企業、大企業)、エンドユーザー産業(銀行・金融サービス・保険(BFSI)、製造業、ITおよび通信、航空宇宙・防衛、ヘルスケア、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)でセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて価値(百万米ドル)で提供されています。

| ソリューション | データ暗号化およびトークン化 |

| セキュリティインテリジェンス・SIEM | |

| IAMおよびPAM | |

| 侵入検知・防止 | |

| データマスキングおよび難読化 | |

| サービス | コンサルティングおよび統合 |

| マネージドセキュリティサービス | |

| トレーニングおよびサポート |

| 中小企業 |

| 大企業 |

| 銀行・金融サービス・保険(BFSI) |

| ITおよび通信 |

| 製造業 |

| ヘルスケアおよびライフサイエンス |

| 航空宇宙・防衛 |

| 政府および公共部門 |

| 小売および電子商取引 |

| オンプレミス |

| クラウド |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| メキシコ | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソリューション | データ暗号化およびトークン化 |

| セキュリティインテリジェンス・SIEM | ||

| IAMおよびPAM | ||

| 侵入検知・防止 | ||

| データマスキングおよび難読化 | ||

| サービス | コンサルティングおよび統合 | |

| マネージドセキュリティサービス | ||

| トレーニングおよびサポート | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | |

| ITおよび通信 | ||

| 製造業 | ||

| ヘルスケアおよびライフサイエンス | ||

| 航空宇宙・防衛 | ||

| 政府および公共部門 | ||

| 小売および電子商取引 | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| メキシコ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ビッグデータセキュリティ市場の現在の規模はどのくらいですか?

市場は2026年に280億5,000万米ドル相当であり、2031年までに302億5,000万米ドルに成長すると予測されています。

ビッグデータセキュリティ市場をリードするセグメントはどれですか?

ソリューションが2025年収益の62.35%で最大シェアを保持していますが、サービスは18.72%のCAGRで最も急成長しているセグメントです。

アジア太平洋地域が他の地域より速く成長している理由は何ですか?

ソブリンクラウド投資、データローカライゼーション義務、および大規模なハイパースケーラーの支出が、アジア太平洋地域の2031年まで20.15%のCAGRを牽引しています。

ゼロトラストアーキテクチャは市場需要にどのような影響を与えますか?

ゼロトラストの導入は脆弱なVPNとレガシー境界防御を置き換え、クラウドネイティブセキュリティとAI対応分析への需要を加速させています。

市場成長を制限する課題は何ですか?

主な制約要因には、熟練したサイバーセキュリティ専門家の世界的な不足と、ハイブリッド環境全体で複数のセキュリティツールをオーケストレーションする高コストが含まれます。

どの産業がビッグデータセキュリティに最も投資していますか?

BFSIが最大の支出を維持していますが、ヘルスケアは侵害コストの上昇と規制圧力により最も急速な成長を示しています。

最終更新日: