エネルギーセクターにおけるビッグデータアナリティクス市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 10.62 十億米ドル |

| 市場規模 (2030) | 17.95 十億米ドル |

| 成長率 (2025 - 2030) | 11.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエネルギーセクターにおけるビッグデータアナリティクス市場の分析

エネルギーセクターにおけるビッグデータアナリティクス市場は2025年に107億2,000万USDに達し、2030年までに179億5,000万USDに達すると予測されており、CAGRは11.07%で推移します。この成長は、ユーティリティおよびエネルギー企業がスマートグリッド、IoT、分散資産データを活用してパフォーマンスを最適化しコストを削減するにあたり、事後対応型オペレーションから予測型インテリジェンスへの明確な転換を反映しています。クラウドコンピューティングコストの低下、高度なメータリングインフラからのデータ量の急増、グリッド監視に関する規制要件が相まって、説得力のあるビジネスケースを形成しています。ベンダーはデータ管理プラットフォームとドメイン固有のアナリティクスをバンドル化する傾向を強めており、顧客が単一の統合スタックでグリッドの信頼性、再生可能エネルギーの統合、取引戦略に対応できるようにしています。ピアツーピア取引、ダイナミックプライシング、デマンドレスポンスからの新たな収益源は、企業が内部効率だけでなく分析的インサイトを収益化するにつれて、さらなる勢いを加えています。

主要レポートのポイント

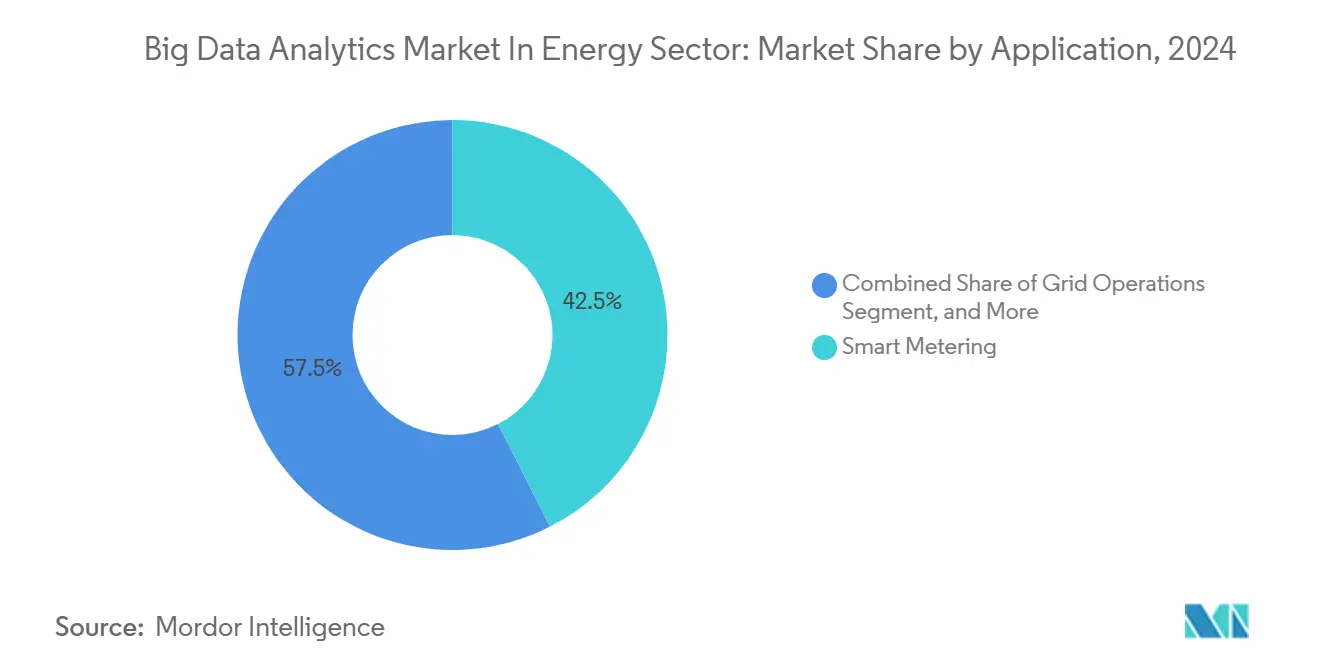

- アプリケーション別では、スマートメータリングが2024年のエネルギーセクターにおけるビッグデータアナリティクス市場の42.5%のシェアを占め、予知保全および資産パフォーマンス管理は2030年までに28.7%のCAGRを記録すると予測されています。

- コンポーネント別では、ソフトウェアが2024年のエネルギーセクターにおけるビッグデータアナリティクス市場の61%のシェアを占め、サービスは2030年までに27.5%のCAGRが見込まれています。

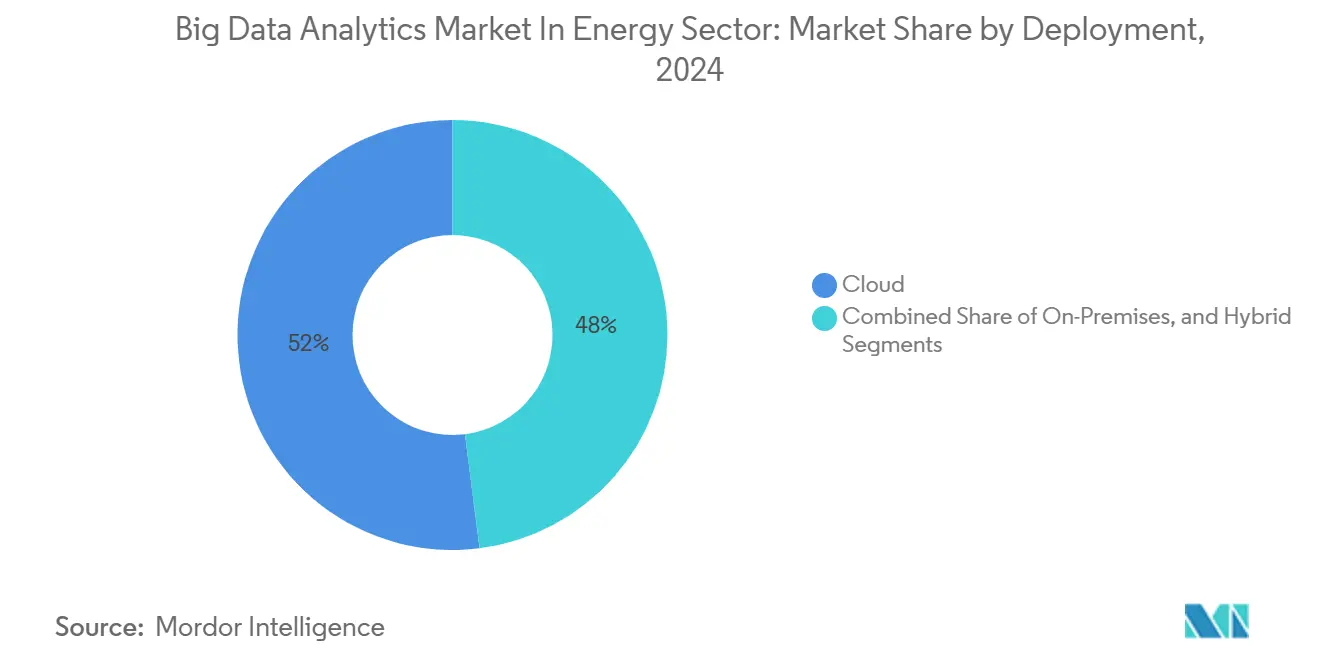

- デプロイメント別では、クラウドモデルが2024年のエネルギーセクターにおけるビッグデータアナリティクス市場の52%のシェアを獲得し、2030年までに28.13%のCAGRで拡大する見通しです。

- エンドユーザー別では、電力ユーティリティが2024年のエネルギーセクターにおけるビッグデータアナリティクス市場を43%のシェアでリードし、ミッドストリームおよび精製事業者が2030年までに24%のCAGRで最も急成長するセグメントとなっています。

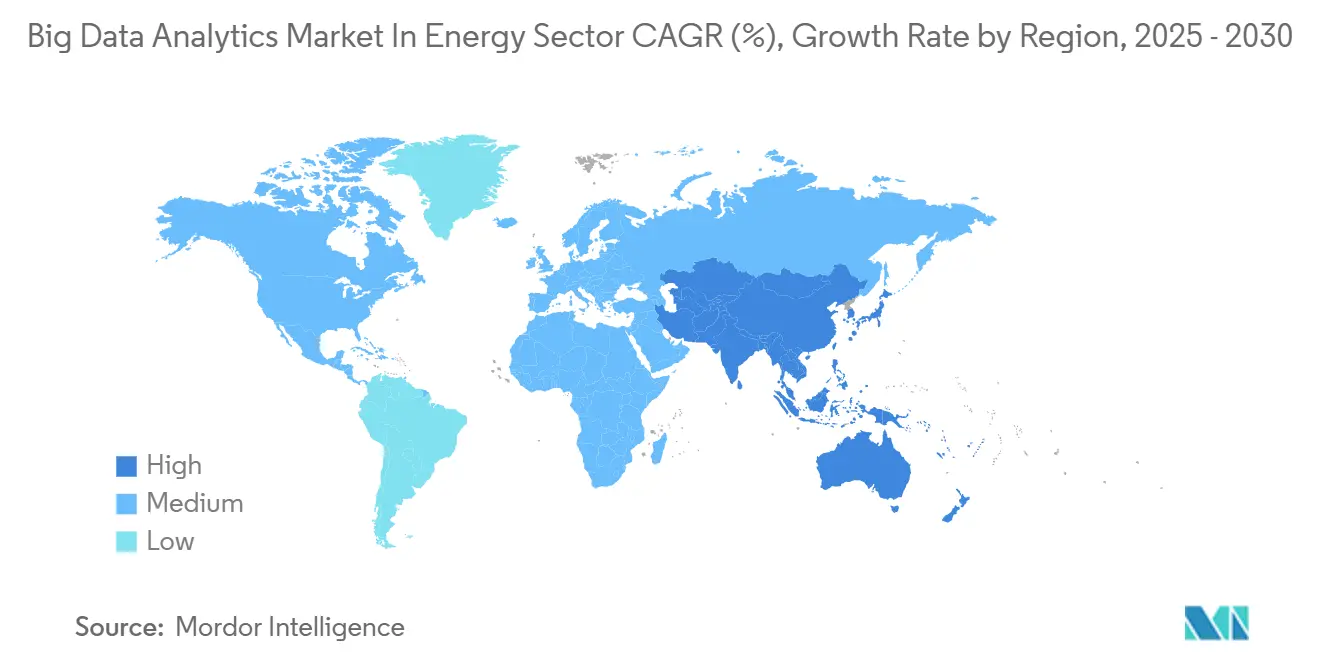

- 地域別では、北米が2024年のエネルギーセクターにおけるビッグデータアナリティクス市場の35%のシェアを占め、アジア太平洋地域は2030年までに27.4%のCAGRで加速すると予測されています。

エネルギーセクターにおけるビッグデータアナリティクス市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートグリッドおよびIoTデータの指数関数的成長 | +2.8% | 北米および欧州での早期成長を伴うグローバル | 中期(2〜4年) |

| 資産パフォーマンス最適化の圧力 | +2.1% | アジア太平洋および北米に集中したグローバル | 短期(2年以内) |

| 再生可能エネルギー統合の複雑性 | +1.9% | EUからアジア太平洋へのスピルオーバーを伴うグローバル | 長期(4年以上) |

| パンデミック後のデジタルトランスフォーメーション支出 | +1.6% | 北米およびEUが中核、MEAへの拡大 | 中期(2〜4年) |

| ピアツーピアエネルギー取引アナリティクスの需要 | +1.3% | EUおよびオーストラリアが先行、アジア太平洋が追随 | 長期(4年以上) |

| クラウドおよびエッジアナリティクスコストの低下 | +1.2% | アジア太平洋でのコスト優位性を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートグリッドおよびIoTデータの指数関数的成長

ユーティリティは現在、毎日テラバイト規模のグリッドテレメトリを処理しており、これはレガシーSCADAシステムが処理していたメガバイト規模から大幅に飛躍しています。スマートメーターからの15分間隔の詳細データは、ほぼリアルタイムで需要の異常を検出し、オペレーターが負荷配分を微調整できるようにします。Oracleの2025年3月における高度配電管理システムの機能強化は、7日間の時間単位予測がAustin EnergyやTata Powerなどの企業による分散リソースのより効果的なオーケストレーションをどのように支援するかを示しています。送電線全体のIoTセンサーは、予知保全のフィードバックループを生み出し、最近の導入事例では計画外停止を最大25%削減しています。[1]GE Vernova、「エネルギー節約と効率化のためのユーティリティアナリティクスおよびオートメーションソフトウェアの利点」、gevernova.com NERC CIPなどの義務的フレームワークは、北米のユーティリティ全体で継続的なグリッドデータ監視を要求することで、導入を強化しています。

資産パフォーマンス最適化の圧力

老朽化したインフラが変動する再生可能エネルギー主導の需要に直面し、オペレーターはレガシー資産からより多くの出力を引き出すことを余儀なくされています。予知保全により、企業は時間ベースから状態ベースのスケジュールへと移行でき、GE Vernovaのケーススタディによれば、初年度に二桁台のエネルギー節約を実現しています。重要な発電資産では計画外のダウンタイムが1時間あたり100万USDを超える可能性があるため、アナリティクスは迅速に投資回収を実現します。Schneider ElectricのGlencoreとの取り組みは、デジタルツインが採掘におけるCO₂強度を削減しながらスループットを最大化する方法を示しています。ExxonMobilなどの石油・ガス大手は、掘削、漏洩検知、地震探査イメージングに同様のモデルを適用し、エネルギーバリューチェーン全体に最適化の原則を拡大しています。

再生可能エネルギー統合の複雑性

変動する風力および太陽光の出力は、レガシーのグリッド管理ツールでは対応できない高解像度の予測を必要とします。クラウドアナリティクスは、気象データ、過去の発電データ、リアルタイムのセンサーデータを組み合わせて、蓄電池とデマンドレスポンスを効率的にディスパッチします。MicrosoftのAzureパートナーシップは、ユーティリティに対して生産予測を精緻化するマルチテラバイトの気象データセット向けのスケーラブルなコンピューティングを提供しています。屋上太陽光発電、蓄電池、電気自動車充電器が双方向の電力フローをもたらすにつれ、アナリティクスは周波数と電圧を維持するために数千の分散エンドポイントをオーケストレーションする必要があります。欧州およびカリフォルニアのコンプライアンス体制は、オペレーターにデータ駆動型レポートによる再生可能エネルギーポートフォリオ目標の検証を求め、高度な予測エンジンへの投資を持続させています。

パンデミック後のデジタルトランスフォーメーション支出

COVID-19は、エネルギー施設全体でのリモートモニタリングと自動化された意思決定支援の価値を確固たるものにしました。Infosysの調査によれば、エネルギー、鉱業、ユーティリティにおける生成AIへの支出は2023年から2024年にかけて倍増し、10億USDを超えています。[2]Infosys Knowledge Institute、「エネルギー産業アウトルック2024」、infosys.com ハイブリッドクラウドアーキテクチャは現在、混乱時にもオペレーションを維持する冗長なアナリティクススタックを支えています。サプライチェーンの混乱は、詳細なベンダーリスクアナリティクスの必要性を露呈し、需要計画モジュールの採用を促進しました。データサイエンスモデルで強化された顧客エンゲージメントポータルは、ユーティリティが家庭をデマンドレスポンスおよび分散型発電プログラムに登録するのを支援し、プラントの壁を超えてトランスフォーメーションを拡大しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ドメイン固有のデータサイエンス人材不足 | -1.8% | アジア太平洋およびMEAで深刻なグローバル | 長期(4年以上) |

| OT/ITサイバーセキュリティおよびプライバシーリスク | -1.4% | 北米およびEUで規制上の焦点があるグローバル | 中期(2〜4年) |

| レガシーシステムとデータサイロ | -1.2% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| 新興地域における高い初期アナリティクスCAPEX | -0.9% | MEAおよびラテンアメリカが中核、アジア太平洋へのスピルオーバー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドメイン固有のデータサイエンス人材不足

エネルギーアナリティクスには、電力システムエンジニアリングとデータサイエンスにまたがるスキルセットが必要ですが、これは今日の労働市場では希少な組み合わせです。大学では機械学習理論と並行して潮流計算モデリングや熱力学的最適化を教えることはほとんどなく、卒業生は長期にわたる実地訓練を必要とします。このようなハイブリッドスペシャリストのコンサルティング料金は依然として高く、プロジェクトのタイムラインと予算を圧迫しています。インフラ整備が労働力開発を上回るアジア太平洋などの急成長地域では、人材不足が深刻です。ユーティリティは学術プログラムと連携し、社内ブートキャンプを開始していますが、近い将来の供給は依然として需要に追いついていません。

OT/ITサイバーセキュリティおよびプライバシーリスク

オペレーショナルテクノロジーのフィードとエンタープライズITを統合することで、エネルギーネットワーク全体の攻撃対象領域が拡大します。NERC CIPの規則は、北米のオペレーターに重要資産のトラフィックを隔離するか、高価な監視スタックを採用することを強制しています。欧州のGDPR制約は、ユーティリティが明示的な同意を得ない限り、高粒度の消費データの使用を制限し、一部の顧客アナリティクスパイロットを停滞させています。OTとITドメインにまたがるリアルタイムアナリティクスは、脅威アクターがグリッド制御レイヤーに到達するための潜在的な経路を生み出し、慎重な展開を促しています。ベンダーはゼロトラストアーキテクチャと暗号化されたデータ交換フレームワークをバンドル化するようになっていますが、セキュリティへの懸念は依然として採用速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:スマートメータリングが現在の収益を牽引

スマートメータリングは、北米および欧州の規制当局が高度なメータリングの展開を義務付けたことにより、2024年のエネルギーセクターにおけるビッグデータアナリティクス市場の42.5%のシェアを獲得しました。ユーティリティはこのセグメントに依存して15分間隔データを収集し、盗難検知、停電管理、時間帯別料金設定を可能にしています。グリッドオペレーションおよびデマンドレスポンスモジュールはその後データレイクを再利用し、インフラ支出に対するリターンを増幅させます。予知保全および資産パフォーマンス管理は、老朽化した火力発電所と再生可能エネルギーの両方でダウンタイムを削減する必要性に後押しされ、2030年までに28.7%のCAGRを記録する見通しです。Oracleの2025年ADMS更新は分散リソースモデルを統合しており、プラットフォームが複数のアプリケーションを単一のインターフェースにバンドルする方法を示しています。クラウドキャパシティの拡大に伴い、小規模な協同組合でもかつてはエンタープライズ予算を必要としたAIモデルを実行できるようになり、アプリケーションベンダーのアドレス可能なベースが拡大しています。

エネルギーセクターにおけるビッグデータアナリティクス市場は、コストをメーター数に合わせるマルチテナントサブスクリプション価格設定に対するユーティリティの需要から恩恵を受けています。エネルギー取引デスクは現在、グリッドデータフィードを活用して時間単位市場でのアルゴリズム入札を推進し、オペレーションを超えた分析的リーチを拡大しています。顧客エンゲージメントプラットフォームはスマートメーターのインサイトを活用してエネルギー効率改修を推奨し、付随的なサービス収益を生み出しています。予測期間にわたり、規制当局はより細かい価格シグナルの粒度を計画しており、データ密度が高まり、メータリング主導のワークフロー全体でアナリティクスがさらに定着するでしょう。欧州とオーストラリアでピアツーピア取引パイロットが勢いを増すにつれ、アプリケーションベンダーはトランザクションの出所を追跡するためにデジタル台帳機能を既存のアナリティクススイートに組み込むでしょう。

コンポーネント別:ソフトウェアの優位性がサービスの挑戦に直面

ソフトウェアは2024年のエネルギーセクターにおけるビッグデータアナリティクス市場の61%のシェアを維持しており、これはユーティリティが歴史的に好むプラットフォーム中心の調達モデルの証です。インジェスチョンとクレンジングからモデルオーケストレーションと可視化に至る機能の幅広さは、ポイントソリューションと比較して統合スイートを魅力的にしています。しかし、サービスカテゴリは2030年までに27.5%のCAGRで加速し、成果ベースのエンゲージメントへの転換を示しています。Schneider Electricのプライベートエクイティおよびファイナンシャルサービス部門は、コンサルタンシーとツールセットの組み合わせが資産マネージャーに対して測定可能な脱炭素化リターンをどのように提供するかを示しています。[3]Schneider Electric、「Schneider Electricがグローバルプライベートエクイティおよびファイナンシャルサービス部門を拡大」、perspectives.se.com ユーティリティはデータサイエンスとモデルメンテナンスのタスクをアウトソーシングする傾向を強め、グリッドモダナイゼーション戦略のためのリソースを解放しています。マネージドアナリティクス契約は、損失係数削減などのパフォーマンス指標にベンダーの報酬を結びつけ、サプライヤーに技術リスクを吸収させます。ドメイン専門知識とAIツールチェーンを融合できるベンダーは、純粋なソフトウェア競合他社を凌駕するでしょう。規制報告が複雑化するにつれ、監査可能性の要件はエンドツーエンドのデータリネージを維持するサービスプロバイダーを優遇します。ソフトウェアのモジュール性とサービスのカスタマイズの相互作用が、見通し期間にわたって競争上の優位性を形成します。

デプロイメント別:セキュリティへの懸念にもかかわらずクラウドが加速

クラウドは2024年のエネルギーセクターにおけるビッグデータアナリティクス市場の52%のシェアを占め、2030年までに最速の28.13%のCAGRを記録するでしょう。その魅力は明確です:弾力的なコンピューティングが大規模な資本支出なしに急増するデータ量を処理します。Microsoft AzureとOracle Cloudは現在、ユーティリティグレードのセキュリティブループリントを提供し、重要インフラの露出に関する懸念を和らげています。ハイブリッドモデルは、オペレーターがオンプレミスのOT環境とパブリッククラウドのAI処理の間でワークロードを分割し、レイテンシ、データ主権、コストのバランスを取るにつれて勢いを増しています。

オンプレミスのインストールは、決定論的な応答とエアギャップの保証を必要とする送電制御センターで継続しています。エッジアナリティクスノードは両方のモデルを補完し、高周波センサーデータをローカルで前処理して帯域幅コストを削減します。時間の経過とともに、標準化されたAPIゲートウェイにより、ユーティリティは環境間でワークロードを流動的に移行でき、クラウド対オンプレミスの二項対立の議論が薄れていくでしょう。暗号化とゼロトラストフレームワークに投資するベンダーは、セキュリティの保証が調達の必須条件に高まるにつれてシェアを獲得するでしょう。

エンドユーザー別:ユーティリティがリードしながらミッドストリームが加速

電力ユーティリティは、スマートグリッドの義務付けと停電管理の必要性がアナリティクスを不可欠にしたことにより、2024年のエネルギーセクターにおけるビッグデータアナリティクス市場の43%のシェアを保持しました。投資は負荷予測、電圧最適化、顧客体験ダッシュボードにわたっています。しかし、ミッドストリームおよび精製事業者は、エネルギー価格の変動と排出規制がサプライチェーンの透明性への需要を促進するにつれて、24%のCAGRが見込まれています。Williams CompaniesのOracle Cloud ERP採用は、パイプライン企業が統合データセットを活用してワークフローを標準化し、リアルタイムダッシュボードに供給する方法を示しています。

探査・生産事業者は、メタン漏洩を管理しながら回収率を最大化するために地下アナリティクスを展開しています。再生可能エネルギー開発者は、目標容量係数を達成し資金調達を確保するために高精度の気象・パフォーマンスモデルに依存しています。エネルギーサービス企業は、サービスとしてのエネルギー契約の下で成果を保証するためにアナリティクスを使用し、継続的なモニタリングへの需要を強化しています。炭素会計が義務化されるにつれ、各エンドユーザーグループは持続可能性指標を運用ダッシュボードに統合し、分析的フットプリントを拡大するでしょう。

地域分析

北米は、詳細なグリッド監視を要求するNERC CIPの規則と確立されたユーティリティ調達プロセスを背景に、2024年のエネルギーセクターにおけるビッグデータアナリティクス市場の35%のシェアを獲得しました。高度なメータリングの早期採用、競争的な小売市場、成熟したベンダーエコシステムが持続的なアナリティクス予算を支えています。カナダとの国境を越えた取引は、予測的な混雑管理ツールの必要性をさらに高めています。再生可能エネルギー統合に対する連邦インセンティブと州レベルの脱炭素化目標により、データ量は増加し続け、アナリティクスはユーティリティの中核的なコンピテンシーとして定着するでしょう。

アジア太平洋は、中国とインドにおける数十億ドル規模のグリッドモダナイゼーションおよび再生可能エネルギー拡大プログラムに牽引され、2030年までに27.4%のCAGRで最も急成長する地域です。中国の国家電網によるAI対応の故障位置センサーの展開は、停電時間を短縮し、データ駆動型オペレーションのスケールメリットを示しています。インドのスマートシティおよびソーラーパーク構想は、テラバイト規模のテレメトリを新興のクラウドプラットフォームに供給し、ベンダーパートナーシップを触媒しています。日本と韓国はIoTセンサー統合に依存するエネルギー効率義務を追求し、オーストラリアの市場改革はアルゴリズム取引のユースケースを高めています。

欧州は、高解像度の予測と最適化を必要とする再生可能エネルギーポートフォリオおよび炭素削減義務にユーティリティが準拠するにつれて、安定した成長を維持しています。ドイツとオランダでのピアツーピアエネルギー取引パイロットは、決済と出所追跡のためのアナリティクスを促進しています。中東およびアフリカは、石油輸出国が発電ミックスを多様化しスマートグリッドパイロットを導入するにつれて、新興の可能性を提供しています。資本と人材の制約が採用を抑制しているものの、政府の的を絞ったプログラムと国際パートナーシップは将来の加速を示唆しています。

競争環境

エネルギーセクターにおけるビッグデータアナリティクス市場は中程度に分散しています。IBM、SAP、Microsoft、Oracleなどのエンタープライズソフトウェアの巨人は、水平型データプラットフォームを活用しながらユーティリティワークフロー向けのモジュールを調整しています。Schneider Electric、Siemens、GE Vernovaなどのオペレーショナルテクノロジースペシャリストは、プラントレベルのセンサーとクラウドアナリティクスを橋渡しし、機器のドメイン知識に根ざした防御可能なポジションを構築しています。ベンダーが予測、異常検知、サイバーセキュリティ機能をコアスイートに組み込むためにニッチなAIスタートアップを買収するにつれて、垂直統合が加速しています。OracleのEnergy and Water Data Exchangeはこのエンドツーエンドの野心を示しています。

競争上の優位性は現在、生の技術よりも成果ベースのサービスモデルと規制リテラシーにかかっています。ユーティリティは損失係数削減や再生可能エネルギー予測精度を保証できるベンダーを優遇し、リスクを買い手からサプライヤーに移転しています。サイバーセキュリティの資格は第二の柱です:プロバイダーはゼロトラストアーキテクチャとリアルタイム脅威アナリティクスを組み込み、インフラ保護への懸念を和らげています。C3.aiやPalantirなどの新興挑戦者は、変圧器故障予測などのユースケースをパッケージ化し、パイロットプロジェクトで素早い成果を上げており、既存企業は幅広い製品ポートフォリオと深いチャネル関係で対抗しています。

データインジェスチョンパイプライン、AIモデルライブラリ、コンプライアンスツールにおけるスケールメリットが大規模プレーヤーを優遇するにつれて、市場の統合が進む可能性があります。それでも、マイクログリッド向けエッジアナリティクス、制御室オペレーター向けAIコパイロット、トークン化されたエネルギー取引プラットフォームには白地が残っています。クラウドハイパースケーラー、機器OEM、地域インテグレーター間のパートナーシップがゴートゥーマーケットのダイナミクスを形成し、エコシステムオーケストレーションが2030年までの主要な差別化要因となるでしょう。

エネルギーセクターにおけるビッグデータアナリティクス市場のリーダー企業

International Business Machines Corporation

SAP SE

Microsoft Corporation

Siemens Aktiengesellschaft

Accenture plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Schneider Electric、ETAP、NVIDIAは、NVIDIA Omniverseを使用してグリッドからチップレベルまでのAIファクトリーの電力需要をシミュレートするデジタルツインソリューションを発表し、ユーティリティが従来のラック定格を165%超える可能性のある動的データセンター負荷をモデル化できるようにしました。

- 2025年3月:OracleはEnergy and Water Data Exchangeを立ち上げました。これはIEEEおよびIEC標準を使用してユーティリティとサードパーティのデータを調和させ、AIプロジェクトを加速するクラウドプラットフォームです。

- 2025年3月:Oracleは高度配電管理システムに7日間の時間単位予測と拡張された蓄電池モデルを追加し、現在は米国上位6つのユーティリティ全体で6,100万の顧客エンドポイントにサービスを提供しています。

- 2024年5月:Oracleはリアルタイムアナリティクスとクラウドプラットフォームを融合して需要の変動を管理するグリッドモダナイゼーションソリューションを発表しました。

エネルギーセクターにおけるビッグデータアナリティクス市場レポートの調査範囲

エネルギーセクターにおけるビッグデータアナリティクス市場レポートは、アプリケーション別(グリッドオペレーション、スマートメータリング、資産・労働力管理、予知保全およびAPM、デマンドレスポンスおよび負荷予測、エネルギー取引およびリスク管理)、コンポーネント別(ソフトウェア、サービス)、デプロイメントモデル別(オンプレミス、クラウド、ハイブリッド)、エンドユーザー別(電力ユーティリティ、石油探査・生産、ミッドストリームおよび精製事業者、再生可能エネルギー開発者、エネルギーサービス企業(ESCOs)、その他のエンドユーザー)、地域別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| グリッドオペレーション |

| スマートメータリング |

| 資産・労働力管理 |

| 予知保全およびAPM |

| デマンドレスポンスおよび負荷予測 |

| エネルギー取引およびリスク管理 |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 電力ユーティリティ |

| 石油探査・生産 |

| ミッドストリームおよび精製事業者 |

| 再生可能エネルギー開発者 |

| エネルギーサービス企業(ESCOs) |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| アプリケーション別 | グリッドオペレーション | ||

| スマートメータリング | |||

| 資産・労働力管理 | |||

| 予知保全およびAPM | |||

| デマンドレスポンスおよび負荷予測 | |||

| エネルギー取引およびリスク管理 | |||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| デプロイメントモデル別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| エンドユーザー別 | 電力ユーティリティ | ||

| 石油探査・生産 | |||

| ミッドストリームおよび精製事業者 | |||

| 再生可能エネルギー開発者 | |||

| エネルギーサービス企業(ESCOs) | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

エネルギー分野におけるビッグデータアナリティクス市場の現在の規模と成長見通しは?

エネルギーセクターにおけるビッグデータアナリティクス市場は2025年に107億2,000万USDと評価されており、2030年までに179億5,000万USDに達する見通しで、CAGRは11.07%を反映しています。

エネルギーアナリティクスベンダーにとって最も収益を生み出すアプリケーションはどれですか?

スマートメータリングは、規制義務の下でユーティリティが高度なメーターを展開するにつれて、2024年に42.5%の市場シェアで優位を占めています。

エネルギー企業の間で最も急速に拡大しているデプロイメントモデルはどれですか?

クラウドデプロイメントは28.13%のCAGRで成長しており、スケーラブルなコンピューティングが大規模な資本支出なしに急増するスマートグリッドおよびIoTデータを吸収しているためです。

2030年までに最も増分的なアナリティクス支出を追加する地域はどこですか?

アジア太平洋は27.4%のCAGRで増分成長をリードすると予測されており、中国とインドにおける大規模なグリッドモダナイゼーションプロジェクトに牽引されています。

エネルギーにおけるアナリティクスのより広範な採用に対する主要な制約要因は何ですか?

アナリティクスとエネルギーシステムエンジニアリングの両方に精通したデータサイエンティストの不足が、プロジェクトのタイムラインを遅らせ、実装コストを引き上げています。

ユーティリティ向けアナリティクスプロバイダー間の競争はどの程度分散していますか?

市場は中程度に分散しており、上位5社が合計で約45%のシェアを保持しているため、単一のプレーヤーが支配的なコントロールを行使することはありません。

最終更新日: