アラビアガム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

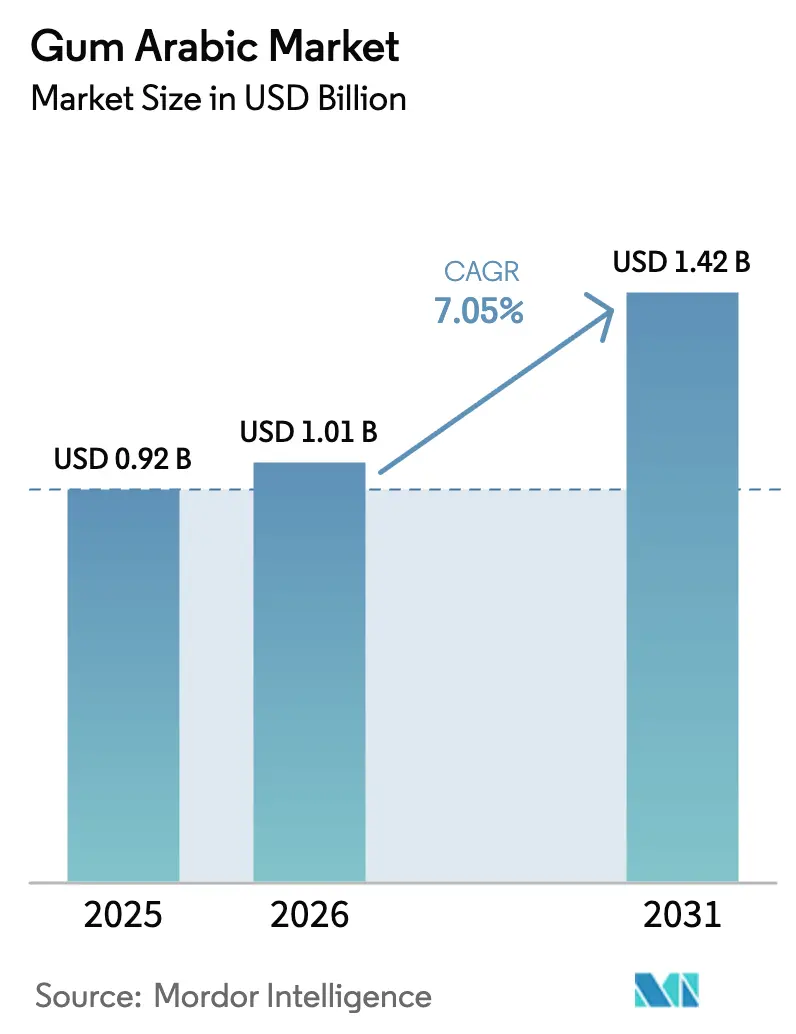

| 市場規模 (2026) | 1.01 十億米ドル |

| 市場規模 (2031) | 1.42 十億米ドル |

| 成長率 (2026 - 2031) | 7.05% CAGR |

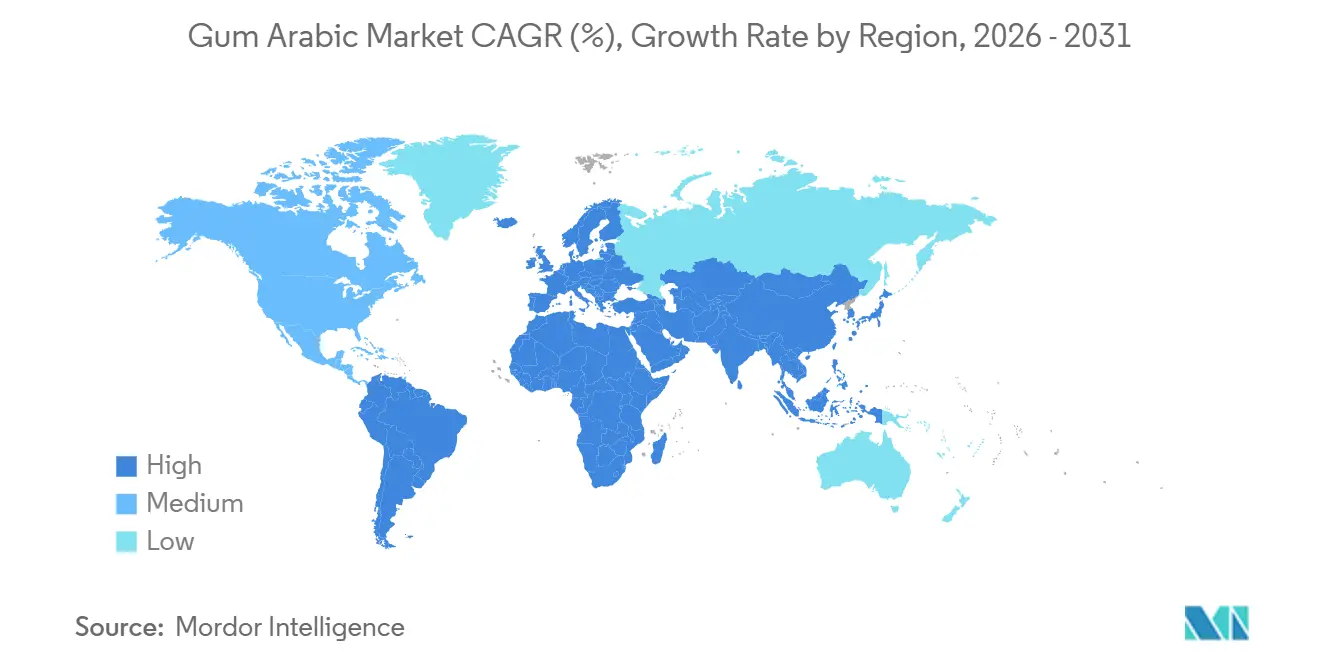

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラビアガム市場分析

アラビアガム市場規模は2025年に9億2,000万米ドルと評価され、2026年の10億1,000万米ドルから2031年には14億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.05%です。アラビアガムへの安定した需要は、その独自の特性によって支えられており、低粘度乳化、可溶性食物繊維機能、クリーンラベル属性を再現できる合成代替品は存在しません。北米および欧州における飲料の再処方、医薬品でのマイクロカプセル化の採用、ペットフードのプレミアム化により、スーダンに関連する供給混乱にもかかわらず、世界的な需要は堅調に推移しています。紛争により供給ルートがチャドおよび南スーダン経由に転換されましたが、密輸と緊急物流により深刻な不足は回避されています。ただし、これらの混乱により価格が上昇し、大手加工業者が垂直統合の検討を促しています。医薬品用途では高い価格設定が許容されること、また地政学的リスクを低減する複数原産地調達戦略により、マージンの安定性が支えられています。競争が激化する中、サプライヤーはアラビアガムをペクチンやキサンタンとブレンドすることで、クラウド安定性を損なうことなく価格に敏感な顧客のニーズに応える革新を進めています。

主要レポートのポイント

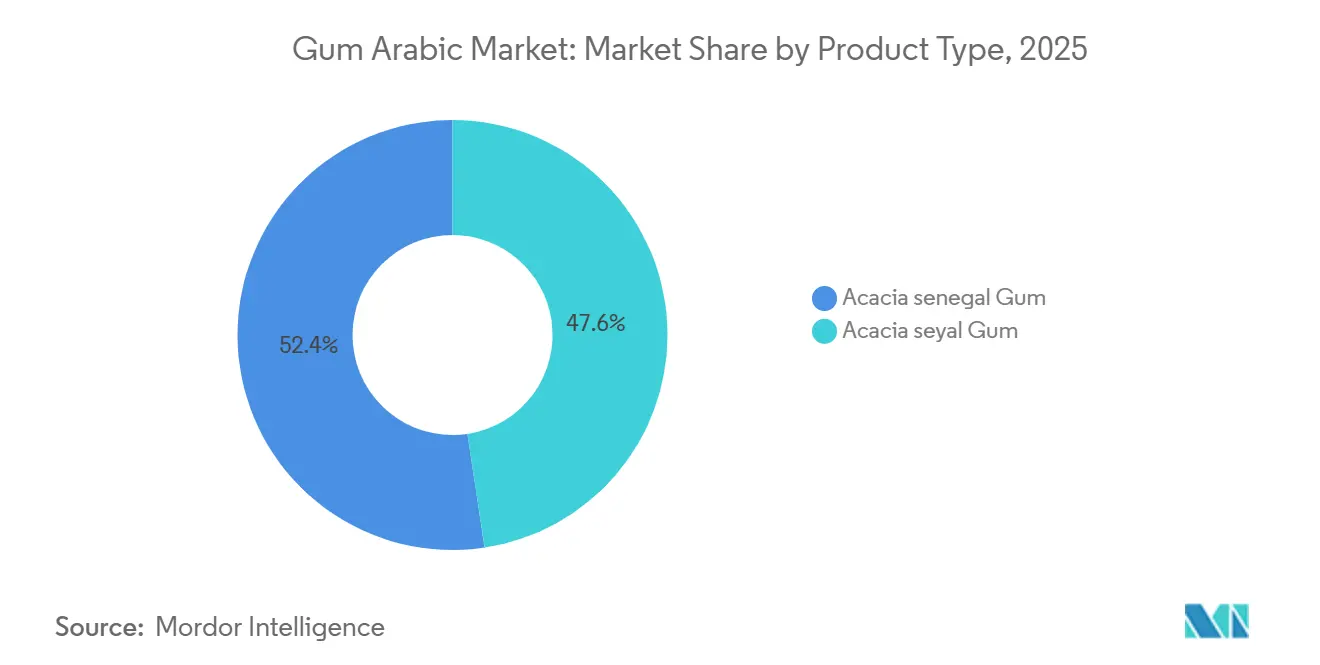

- 製品タイプ別では、アカシア・セネガルガムが2025年のアラビアガム市場シェアの52.38%を占めました。アカシア・セヤルガムは2031年にかけて年平均成長率(CAGR)9.32%で拡大する見込みです。

- グレード別では、食品グレードのアラビアガムが2025年のアラビアガム市場シェアの58.45%を占め、医薬品グレード素材は2031年にかけて年平均成長率(CAGR)9.86%で拡大しています。

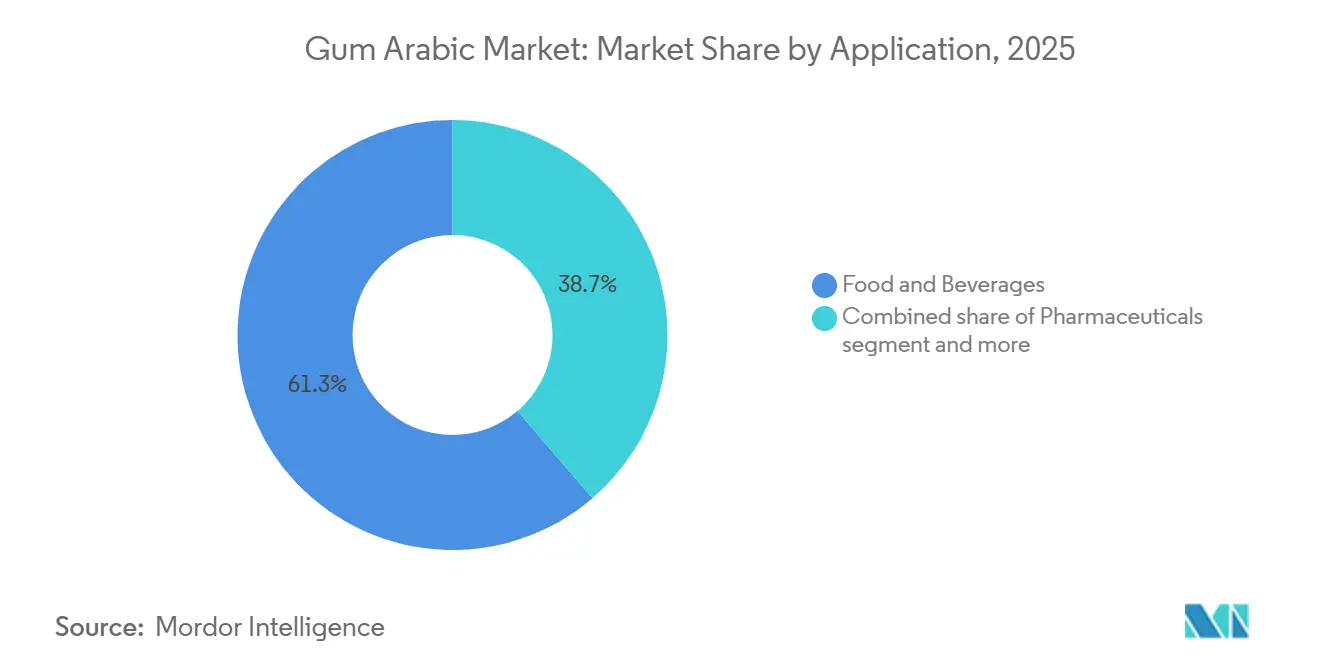

- 用途別では、食品・飲料が2025年のアラビアガム市場シェアの61.28%を占め、医薬品は2031年にかけて年平均成長率(CAGR)9.02%で成長する見込みです。

- 地域別では、北米が2025年のアラビアガム市場シェアの38.54%を占め、中東・アフリカは2027年~2031年にかけて年平均成長率(CAGR)9.15%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアラビアガム市場トレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然・植物由来原料への需要増加 | +1.8% | 北米および欧州に集中した世界規模 | 中期(2〜4年) |

| 加工食品・利便性食品の消費拡大 | +1.5% | 世界規模、特にアジア太平洋および北米 | 長期(4年以上) |

| 機能性・免疫増強食品への傾向 | +1.2% | 北米、欧州、および都市部のアジア太平洋市場 | 中期(2〜4年) |

| 医薬品および栄養補助食品における香料・油脂のカプセル化への利用 | +1.0% | 世界規模、北米および欧州での早期採用 | 短期(2年以内) |

| アラビアガムの多機能性と多様な用途 | +0.9% | 世界規模 | 長期(4年以上) |

| 安全な安定剤への需要を促進するペットフード部門の拡大 | +0.7% | 北米および欧州、アジア太平洋への波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然・植物由来原料への需要増加

消費者がクリーンラベル製品へとシフトするにつれ、食品メーカーは変性デンプンや合成乳化剤から離れ、植物由来の親水コロイドを選択するようになっています。市場の成長を反映し、有機貿易協会によると、米国における有機食品の売上は2024年に654億米ドルに達しました[1]出典:有機貿易協会、「米国有機産業調査2025」、ota.com。この移行はアラビアガムに大きな恩恵をもたらしており、アラビアガムはFDA 21 CFR 184.1330に基づき一般的に安全と認められる(GRAS)ステータスを保有しています。重要なのは、アラビアガムは原材料表示において「アカシアガム」と表示するだけでよく、E番号の開示が不要な点です。北米では、飲料処方業者が臭素化植物油をアラビアガムベースのクラウドエマルジョンに置き換えることで、柑橘系清涼飲料水の再処方を進めています。この変更は香料油を安定化させるだけでなく、合成添加物に対する消費者の懸念にも対応しています。この規制・消費者主導のトレンドは欧州連合でも加速しています。規則(EC)第1333/2008号は、アラビアガム(E414)をほとんどの食品カテゴリーにおいて適正製造規範(GMP)の下で許可しており、最大使用量制限に直面する他の親水コロイドに対して法令遵守上の優位性を提供しています。1日10グラムの摂取でアラビアガムのビフィズス菌増殖促進効果を確認した研究は、プレバイオティクス食物繊維としての分類を支持しています。テクスチャーと栄養の両方を向上させるこの二重機能性により、成長する機能性飲料市場においてプレミアム価格の実現が可能となっています。さらに、有機・フェアトレード認証は現在、北米および欧州のバイヤーにとって不可欠な要素となっています。プレミアム菓子ブランドは、調達契約にレインフォレスト・アライアンスおよびフェアトレードUSAの監査を組み込むケースが増えており、これらの認証の重要性が強調されています。

加工食品・利便性食品の消費拡大

アジア太平洋および中南米における都市化が、常温保存可能なベーカリー、乳製品、菓子製品の市場を拡大しています。例えば、米国国勢調査局は、米国の「パン・ベーカリー製品製造」産業が2024年に4,622万米ドルの収益を達成したと報告しています[2]出典:米国国勢調査局、「「パン・ベーカリー製品製造」の産業収益」、census.gov。これらの製品は流通中の賞味期限延長とテクスチャー維持のために親水コロイドに依存しており、アラビアガムは高濃度でも低粘度を維持するため、口当たりに影響を与えることなく安定化できる点で際立っています。2025年にかけて二桁成長が見込まれるインドの包装食品部門では、乳製品系菓子や飲料においてシネレシスを防ぎ、凍結融解安定性を向上させるためにアラビアガムの使用が増加しており、グアーガムのpHおよび温度感受性がもたらす処方上の課題に対応しています。東南アジアでは、すぐに飲めるコーヒーおよびティーセグメントが、酸性環境における乳タンパク質の安定化にアラビアガムを使用しており、これはキサンタンガムでは沈殿を引き起こさずには対応できない要件です。中東の菓子メーカーは、アラビアガムの皮膜形成特性を活用して、砂糖コーティングアーモンドやドラジェを製造しており、相対湿度が長期間70%を超える地域では不可欠な耐湿性を実現しています。アフリカでは、成長する利便性食品市場がアラビアガムベース製品の国内消費を促進し、輸出量の増加と並行して、世界的な需要が軟化する時期でも価格下限を支える二重市場ダイナミクスを生み出しています。

機能性・免疫増強食品への傾向

可溶性食物繊維特性とプレバイオティクス効果で評価されるアラビアガムは、腸内環境の改善と免疫サポートを目的とした機能性食品や栄養補助食品への配合が増加しています。このトレンドはパンデミック以降加速しており、消費者は実証された健康効果を持つ原料を求めています。栄養補助食品メーカーは、噴霧乾燥プロバイオティクスのキャリアマトリックスとしてアラビアガムを活用しています。そのガラス転移温度と水分バリア特性は、保存中の生菌を保護し、消化管内での生存率を高めます。アラビアガムの免疫調節特性は、そのアラビノガラクタンタンパク質構造に関連しており、炎症性腸疾患および代謝症候群に関する臨床試験で研究されています。これらの研究は、特殊栄養市場における医薬品グレード価格を支持する健康強調表示につながる可能性があります。北米では、機能性飲料ブランドがアラビアガムベースの飲料を「腸内環境ショット」として販売しており、このカテゴリーは従来の清涼飲料水の3〜4倍の価格帯で、プレミアム原料コストを吸収できます。

医薬品および栄養補助食品における香料・油脂のカプセル化への利用

アラビアガムを壁材として使用した噴霧乾燥は、揮発性香料や酸化しやすい油脂のカプセル化において最も優れた方法として広く認められています。これは、アラビアガムが高固形分含量(最大50% w/w)でも低粘度を維持し、効果的な噴霧化と急速乾燥を可能にする能力によるものです。さらに、その乳化特性は安定した水中油型分散液の形成を助け、加工中の合一を防ぎます。製薬業界では、メーカーがアラビアガムベースのマイクロカプセル化をますます採用しています。このアプローチは小児用製剤における有効成分の苦味を効果的にマスキングし、患者のコンプライアンスを向上させ、合成甘味料への依存を低減します。北米では、20億米ドル以上と評価されるオメガ3サプリメント市場が、魚油および藻類油のカプセル化にアラビアガムを使用しています。このプロセスは多価不飽和脂肪酸を酸化から保護し、機能性食品・飲料に配合できる粉末フォーマットの開発を支援します。フレーバーハウスは、柑橘油やスパイスエキスのカプセル化にアラビアガムを使用し、取り扱いを簡素化し、工業用ベーカリーおよびスナック用途での投与精度を高める自由流動性粉末を製造しています。栄養補助食品業界がビーガンおよびアレルゲンフリー処方に注力する傾向が高まっており、アラビアガムの採用を促進しています。ゼラチンおよびホエイタンパク質の植物由来代替品として、アラビアガムは特定の消費者グループに広まる食事上・倫理上の懸念に対応しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スーダンおよび西アフリカへの過度な依存 | -1.5% | 世界規模、北米および欧州への深刻な影響 | 短期(2年以内) |

| 低コスト代替親水コロイドの存在 | -1.0% | 世界規模、特にアジア太平洋の価格敏感セグメント | 中期(2〜4年) |

| 混入慣行による製品品質の不均一性 | -0.8% | 世界規模、医薬品グレードセグメントに集中 | 短期(2年以内) |

| 規制上の制約とコンプライアンス上の課題 | -0.5% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スーダンおよび西アフリカへの過度な依存

欧州連合のスーダン代表部によると、2024年にはスーダンのアカシアの木が世界のアラビアガム市場の圧倒的な80%を供給すると予想されています[3]出典:欧州連合スーダン共和国代表部、「EUはアラビアガム生産の継続を支援する」eeas.europa.eu。しかし、この過度な依存は構造的な脆弱性を生み出しており、特にスーダンの継続的な内戦の中で顕著です。チャド、ナイジェリア、セネガルを含む西アフリカの生産者は重大な制約に直面しています。急激な需要急増に迅速に対応するための能力と品質の一貫性が不足しています。さらに、アカシア・セヤル(タルハ)から採取される主要なガムは価格が低く、飲料エマルジョンや医薬品コーティングなどの高付加価値用途で使用されるプレミアムセネガルガムを完全に代替することはできません。気候変動はさらに状況を悪化させており、サヘル地域における不規則な降雨パターンが収穫期間を短縮し、1本あたりの収量を減少させ、安定した時期でも供給リスクを高めています。これらの課題を軽減するため、バイヤーはオーストラリアのアカシアプランテーションへの投資や酵素的に変性されたデンプンの研究など、多様化戦略を追求しています。しかし、これらの代替品がスーダンからの潜在的な供給不足を相殺するために必要な規模を達成するには、まだ数年かかる見込みです。

低コスト代替親水コロイドの存在

グルコースの微生物発酵によって得られるキサンタンガムは、広範なpHおよび温度域にわたって優れた粘度安定性を発揮します。アラビアガムと比較して20%〜30%のコスト優位性を持ち、増粘が乳化よりも優先されるサラダドレッシング、ソース、工業用ベーカリー製品などのコスト重視用途で広く使用されています。マメ科植物の種子から抽出されるグアーガムは、低コストで同様の増粘特性を提供しますが、アラビアガムの乳化能力を欠き、酸性条件下での安定性が低いという欠点があります。これにより、柑橘系飲料や乳製品への応用が制限されます。特にオクテニルコハク酸無水物(OSA)で処理して乳化特性を向上させた変性デンプンは、原料コスト削減を目指すメーカーの間で飲料処方において人気を集めています。しかし、化学的に変性された原料に対する消費者の懸念が、プレミアムおよびオーガニックセグメントでの採用を制限しています。柑橘皮およびリンゴポマスから得られるペクチンは、菓子用途でアラビアガムと競合しますが、ゲル化に特定のpHおよびカルシウム条件が必要であり、処方の柔軟性が低下します。これらの代替品の存在は、機能要件が厳しくなく、バイヤーがテクスチャーや安定性のトレードオフを受け入れる意向があるセグメントにおいて、アラビアガムの価格上限を設定しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:セネガルガムがプレミアムセグメントを牽引し、セヤルガムがコスト重視の成長を獲得

2025年、アカシア・セネガルガムはアラビアガム市場シェアの52.38%を占め、これはその高いアラビノガラクタンタンパク質含量によるものです。その低粘度乳化は、濃厚な口当たりを生じさせることなく10%〜15%の濃度で飲料クラウドシステムを効果的に安定化します。北米および欧州の大手清涼飲料メーカーは、炭酸飲料における柑橘油の分散にセネガルガムを好んで使用しており、キサンタンやグアー代替品に関連する沈殿の課題を回避しています。USPおよびPh. Eur.の重金属・微生物基準に準拠した医薬品グレードのセネガルガムは、食品グレード品に対して30%〜40%のプレミアムを獲得しており、徐放性錠剤および有効成分のマイクロカプセル化における好ましい賦形剤となっています。スーダンの継続的な紛争がセネガルガムの供給を制約し価格を押し上げており、バイヤーはオーストラリアのアカシアプランテーションの探索を促されています。しかし、これらのプランテーションの商業生産量はわずかであり、労働・土地費用により生産コストはアフリカ基準より50%〜70%高くなっています。

アカシア・セヤルガムは2031年にかけて年平均成長率(CAGR)9.32%で成長する見込みであり、これはアラビノガラクタンタンパク質含量の低下と乳化能力の低下が許容される用途において、セネガルガムに対して20%〜30%のコスト優位性を持つことによるものです。西アフリカ、特にチャドおよびナイジェリアの生産者は、スーダンの供給不足を補うためにセヤルの生産量を増加させています。一方、新興市場のバイヤーはセヤルの機能特性を活用するためにベーカリー安定剤や乳製品エマルジョンの再処方を進めています。乳化よりも天然バインダーに注目するペットフードメーカーは、セヤルガムの採用を加速させており、需要を支え価格安定性を維持しています。さらに、セネガルガムとセヤルガムを中間価格帯でブレンドする戦略が、セヤルの市場ポテンシャルを拡大しています。このシフトにより、セヤルガムは低コスト代替品としての従来の役割を超え、単一原産地からの混乱に対するアラビアガム市場の耐性を強化しています。

グレード別:医薬品用途がプレミアム価格と高成長を実現

2025年、食品グレードのアラビアガムは市場シェアの58.45%を占め、FDA GRASおよびEU E414基準に準拠した菓子グレーズ、飲料乳化、ベーカリー安定化、乳製品への幅広い用途が際立っています。飲料は食品グレードアラビアガム消費量の約40%を占め、清涼飲料水における柑橘油の安定化、炭酸飲料でのリング形成防止、すぐに飲めるティーにおけるクラウドエマルジョンの形成に使用されています。菓子メーカーは食品グレードアラビアガムを使用して、ハードキャンディーの砂糖結晶化を防ぎ、グミの水分を調整し、ドラジェやチョコレートコーティングナッツに光沢を加えています。代替親水コロイドでは再現できない独自の皮膜形成特性と低吸湿性を活用しています。ベーカリーおよび乳業界は食品グレードアラビアガムを使用して賞味期限を延長し、冷凍デザートの凍結融解安定性を向上させています。しかし、価格感度が変性デンプンやグアーガムへの代替圧力を引き続き促進しています。

医薬品グレードのアラビアガムは、インドおよび中国におけるジェネリック医薬品生産の拡大に後押しされ、2031年にかけて強力な年平均成長率(CAGR)9.86%で成長する見込みです。これらの市場では、USPおよびPh. Eur.の純度要件を満たす錠剤バインダー、コーティング剤、徐放性マトリックスとして機能しています。医薬品グレードのアラビアガムを使用したプロバイオティクス、オメガ3油、脂溶性ビタミンのマイクロカプセル化は二桁成長を経験しています。特にビーガンおよびアレルゲンフリー製品に注力する栄養補助食品ブランドは、ゼラチンや変性デンプンの天然代替品としてアラビアガムをますます好んでいます。さらに、揮発性化合物を保護しバイオアベイラビリティを高める保護壁材としてアラビアガムを使用した噴霧乾燥は、栄養補助食品業界における標準的な慣行となっています。このトレンドにより、医薬品グレードのアラビアガムへの構造的な需要が確立され、食品グレード用途と比較して価格変動の影響を受けにくくなっています。一方、技術グレードのアラビアガムなどその他のグレードは、印刷、石版印刷、繊維サイジングに使用されています。このセグメントは安定しているものの成長ペースは遅く、多くの場合、純度の低い篩分品や粉塵を使用しており、生産者に価値回収メカニズムを提供しています。

用途別:マイクロカプセル化の普及により医薬品が従来の食品用途を上回る

2025年、食品・飲料セクターはアラビアガム市場シェアの61.28%を占めました。しかし、北米および欧州市場が飽和に近づくにつれ成長率は鈍化しており、再処方サイクルは通常の3〜5年を超えて延長されています。このセクター内では、ベーカリーおよび菓子セグメントが砂糖結晶化の防止、水分移動の調整、グレーズの提供にアラビアガムを使用しています。乳製品用途では、酸性ヨーグルト飲料中のタンパク質を安定化させ、アイスクリームのシネレシスを防ぎます。食肉セクターは加工肉のバインダーおよびマリネ製品のコーティングとしてアラビアガムを使用していますが、その使用量は飲料や菓子と比較して比較的少量です。清涼飲料水、エナジードリンク、機能性飲料を含む飲料サブセグメントは、アラビアガムの最大消費者です。この需要は、柑橘油の安定化と製品の賞味期限を通じて沈殿に耐えるクラウドエマルジョンの形成における重要な役割によって促進されています。

医薬品セグメントは2031年にかけて年平均成長率(CAGR)9.02%で成長し、市場シェアを拡大する見込みです。この成長は主に、インド、中国、東南アジアのジェネリック医薬品メーカーによって牽引されており、錠剤バインダー、フィルムコーティング、徐放性製剤にアラビアガムをますます使用しています。これらの用途は、低毒性の生体適合性賦形剤としてのアラビアガムの特性から恩恵を受けています。さらに、噴霧乾燥アラビアガムを使用した有効医薬品成分のマイクロカプセル化により、味をマスキングした小児用製剤や胃耐性デリバリーシステムが実現し、患者のコンプライアンスが向上しています。医薬品セクター内では、栄養補助食品サブセグメントがプロバイオティクス、オメガ3油、植物エキスのカプセル化にアラビアガムを使用しています。これにより、取り扱いやすい粉末フォーマットが生まれるだけでなく、安定性も向上します。一方、動物飼料・ペットフードセクターは中一桁の成長率を経験しています。この成長は、ペット栄養の人間化とクリーンラベル原料への消費者需要に影響を受け、ウェットフード処方における天然バインダーとしてアラビアガムを採用するプレミアムペットフードブランドによって牽引されています。最後に、化粧品・パーソナルケア用途は小さな量を占めますが、プレスパウダー、ピールオフマスク、ヘアスタイリング製品などに必要な高純度素材のため、安定しており、プレミアム価格を実現しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米はアラビアガム市場の38.54%を占め、コカ・コーラ社やPepsiCoなどの飲料大手が牽引しています。これらの企業は柑橘系清涼飲料水における香料油の安定化と、すぐに飲めるティーにおけるクラウドエマルジョンの形成にアラビアガムを使用しています。FDAのGRASステータスと天然原料への消費者の好みが、需要の強固な基盤を提供しています。米国は北米のアラビアガム消費をリードしており、主にスーダンおよびチャドから調達し、ナイジェリアおよびセネガルからの小規模な供給も受けています。カナダとメキシコは小規模な市場ですが、アラビアガムのクリーンラベル属性が消費者の好みに合致する天然・有機食品セクターで成長を経験しています。北米の菓子業界では、砂糖コーティングアーモンド、グミ、チョコレート製品にアラビアガムが使用されています。さらに、医薬品・栄養補助食品業界は、USPグレードの純度を必要とするマイクロカプセル化および錠剤バインダー用途にアラビアガムを活用しています。

中東・アフリカ地域は2031年にかけて年平均成長率(CAGR)9.15%で成長する見込みであり、スーダン、チャド、ナイジェリア、セネガルなどのアラビアガム生産国への近接性から恩恵を受けています。この地理的優位性により物流コストが削減され、供給混乱への迅速な対応が可能となります。中東におけるアラビアガムベースの菓子、飲料、伝統食品の国内消費は輸出量と並行して増加しています。この二重市場ダイナミクスは、世界的な需要変動の時期でも価格下限の維持を助けています。アラブ首長国連邦とサウジアラビアは再輸出ハブとして台頭しており、スーダンおよびチャドから生のアラビアガムを輸入し、食品グレードおよび医薬品グレード素材に加工して、欧州およびアジアに完成品を輸出しています。南アフリカでは、食品加工業界が都市部消費者のクリーンラベル製品への需要に応えるため、乳製品、飲料、焼き菓子にアラビアガムを取り入れています。アラビアガム生産国であるナイジェリアとエジプトは、歴史的に欧州および北米の輸入業者が享受してきた付加価値マージンを獲得するため、国内加工能力を拡大しています。一方、トルコの菓子・飲料業界は天然添加物に関するEU規制に準拠するためにアラビアガムを採用しており、トルコのメーカーが欧州市場への輸出を目指す上での優位性を確立しています。

2025年、欧州はアラビアガム市場の重要なシェアを保有しており、天然添加物を合成代替品より優遇する規則(EC)第1333/2008号に基づく厳格な規制によって支えられています。この規制枠組みは、菓子、飲料、乳製品用途においてアラビアガム(E414)に競争上の優位性を提供しています。英国、ドイツ、フランス、イタリアが地域内の最大消費国です。これらの国の飲料メーカーは合成乳化剤を排除するために柑橘系飲料の再処方を進めており、菓子メーカーはグレーズと水分管理にアラビアガムを使用しています。欧州の有機・フェアトレードセグメントは急速に拡大しており、バイヤーはトレーサビリティと持続可能性認証をますます要求しています。これらの認証はコストを増加させますが、小売段階でのプレミアム価格設定を可能にします。アジア太平洋地域は平均以上の成長率を経験しており、中国、インド、東南アジアにおける都市化と所得上昇によって牽引されています。これらのトレンドは、安定化と賞味期限延長のために親水コロイドに依存する加工食品・飲料の市場を拡大しています。ブラジル、アルゼンチン、コロンビアが主導する南米は、小規模ながら安定した市場を形成しています。アラビアガムは地域の菓子、飲料、乳製品に使用されていますが、価格感度と地元調達のグアーガムや変性デンプンとの競争により成長が制限されています。

競合状況

アラビアガム市場は中程度に集中しており、Nexira SAS、Agrigum International Ltd、Farbest-Tallman Foods Corporation、Kerry Group Plc、Ingredion Incorporated(TIC Gums)などの主要プレーヤーが世界貿易の重要な部分を支配しています。これらの企業は、スーダン、チャド、ナイジェリアのアカシア採取協同組合との長期調達契約に依存しています。対照的に、市場の残りは断片化しており、トレーサビリティシステムと品質管理インフラへの投資リソースが不足していることが多い地域輸出業者や小規模農家集約業者で構成されています。紛争多発地域での複数年にわたるサプライヤー関係の構築の必要性や、ISO 9001認証およびフェアトレード監査に関連するコストなど、参入障壁が高く、競争の激しさを低減しています。これらの課題は、価格変動と地政学的リスクと相まって、小規模参入者を阻止しています。市場戦略は垂直統合と地理的多様化に焦点を当てています。例えば、Nexiraはスーダンの供給混乱を軽減するためにチャドに独自の調達ネットワークを構築し、Ingredionは価格に敏感な顧客の処方コストを下げるためにアラビアガムをペクチンやキサンタンとブレンドしています。

医薬品グレード用途では機会が生まれており、インドおよび中国のジェネリック医薬品メーカーがUSPおよびPh. Eur.仕様に準拠した生体適合性賦形剤を求めています。同様に、プレミアムペットフードセグメントも成長しており、天然バインダーは合成代替品に対して10%〜15%の小売プレミアムを実現しています。オーストラリアのアカシアプランテーションも市場に参入しており、スーダン産への依存を低減するためにアカシア・セネガルガムの商業規模生産をパイロット展開しています。しかし、これらの取り組みはアフリカ基準と比較して低い収量や、労働・土地費用により50%〜70%高い生産コストなどの障壁に直面しています。

テクノロジーが市場における主要な差別化要因となっています。主要サプライヤーは噴霧乾燥およびマイクロカプセル化技術に投資しており、事前分散アラビアガム粉末やカスタマイズされた親水コロイドブレンドなどの付加価値製品を提供できるようになっています。これらの革新は食品・医薬品メーカーの処方を簡素化します。乳化特性を向上させた酵素処理ガムなど、変性アラビアガム誘導体に関する特許出願の増加は、独自原料へのシフトを示しています。これらの製品はプレミアム価格を実現するだけでなく、サプライヤーがコモディティ化を回避するのにも役立ちます。JECFA仕様およびトレーサビリティ基準への準拠が市場統合を促進しています。第三者監査やブロックチェーンベースのサプライチェーン追跡のコストを吸収できる大手サプライヤーが市場シェアを拡大しています。逆に、品質インフラへの投資資本が不足していることが多い小規模輸出業者は締め出されています。

アラビアガム業界リーダー

Nexira SAS

Ingredion Incorporated(TIC Gums)

Agrigum International Ltd

Farbest-Tallman Foods Corporation(Farbest Brands)

Kerry Group Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:Ampak Co. Inc.はAgrigum Internationalと戦略的パートナーシップを締結し、米国全土でのアラビアガムの流通拡大を図っています。このコラボレーションは、Ampakの広範な米国流通ネットワークと、Agrigumの持続可能に調達された高品質アラビアガムおよび高度な処方能力における専門知識を組み合わせています。このパートナーシップは、食品、飲料、栄養補助食品、パーソナルケアメーカーへのアラビアガムの入手可能性を向上させるとともに、用途における革新を促進し、より信頼性が高く効率的なサプライチェーンを確保することを目的としています。

- 2024年4月:Farbest BrandsはAlland and Robertとの協力のもと、高密度顆粒を生成する革新的なプロセスを通じて開発された次世代アカシアガムであるBeyond Acaciaを発売しました。この高度な形態は、冷間加工条件を含む分散性と溶解性を向上させるとともに、製造中の泡立ちと粉塵を最小化します。これらの改善により、塊の形成と広範なブレンドの必要性が低減され、製造がより合理化され、最終的に食品製造におけるエネルギー消費が削減されます。

- 2024年2月:Alland and Robertはフランス・ノルマンディーの生産施設を拡張し、規模を2倍にして第4の生産ラインを追加することで、アカシアガムの生産量を50%増加させ、年間約30,000メートルトンに達しました。この1,100万ユーロの投資は同社の持続可能性戦略とも一致しており、2025年までに生産1キログラムあたりの温室効果ガス排出量を20%削減することを目指しています。施設のアップグレードと並行して、Alland and Robertは2年間の研究開発を経て開発された新しい高密度アカシアガム顆粒「Beyond Acacia」を発売しました。

世界のアラビアガム市場レポートの範囲

アラビアガムは、アカシア・セネガルから採取される食用樹木ガム滲出物として定義され、食物繊維として機能する非消化性多糖類として認識されています。アラビアガム市場は、製品タイプ、グレード、用途、地域別にセグメント化されています。製品タイプ別では、市場はアカシア・セネガルガムとアカシア・セヤルガムにセグメント化されています。グレード別では、市場は食品グレード、医薬品グレード、その他にセグメント化されています。用途別では、市場は食品・飲料、動物飼料・ペットフード、医薬品、化粧品、パーソナルケアにセグメント化されています。地域別では、市場は北米、南米、欧州、アジア太平洋、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)および数量(トン)に基づいて算出されています。

| アカシア・セネガルガム |

| アカシア・セヤルガム |

| 食品グレード |

| 医薬品グレード |

| その他 |

| 食品・飲料 | ベーカリー・菓子 |

| 乳製品・乳製品加工品 | |

| 食肉業界 | |

| 飲料 | |

| その他 | |

| 動物飼料・ペットフード | |

| 医薬品 | |

| 化粧品・パーソナルケア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | アカシア・セネガルガム | |

| アカシア・セヤルガム | ||

| グレード別 | 食品グレード | |

| 医薬品グレード | ||

| その他 | ||

| 用途別 | 食品・飲料 | ベーカリー・菓子 |

| 乳製品・乳製品加工品 | ||

| 食肉業界 | ||

| 飲料 | ||

| その他 | ||

| 動物飼料・ペットフード | ||

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年の予測値は?

アラビアガム市場規模は2031年までに14億2,000万米ドルに達すると予想されており、2027年から2031年にかけて年平均成長率(CAGR)7.05%で成長します。

最大のシェアを持つ製品タイプは?

アカシア・セネガルガムは2025年に市場シェアの52.38%を占め、プレミアム飲料・菓子用途における優れた乳化特性によって牽引されています。

医薬品グレード素材がより速く成長している理由は?

医薬品グレードのアラビアガムは、インドおよび中国におけるジェネリック医薬品製造とプロバイオティクスおよびオメガ3油のマイクロカプセル化に後押しされ、2031年にかけて年平均成長率(CAGR)9.86%で拡大しています。

主な供給リスクは何ですか?

スーダンが世界供給の70%〜80%を占めることが脆弱性を生み出しており、継続的な紛争が物流を混乱させ、2024年には前年比約30%の価格上昇をもたらしています。

最終更新日: