ゼリー・グミ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 32.41 十億米ドル |

| 市場規模 (2031) | 43.05 十億米ドル |

| 成長率 (2026 - 2031) | 5.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

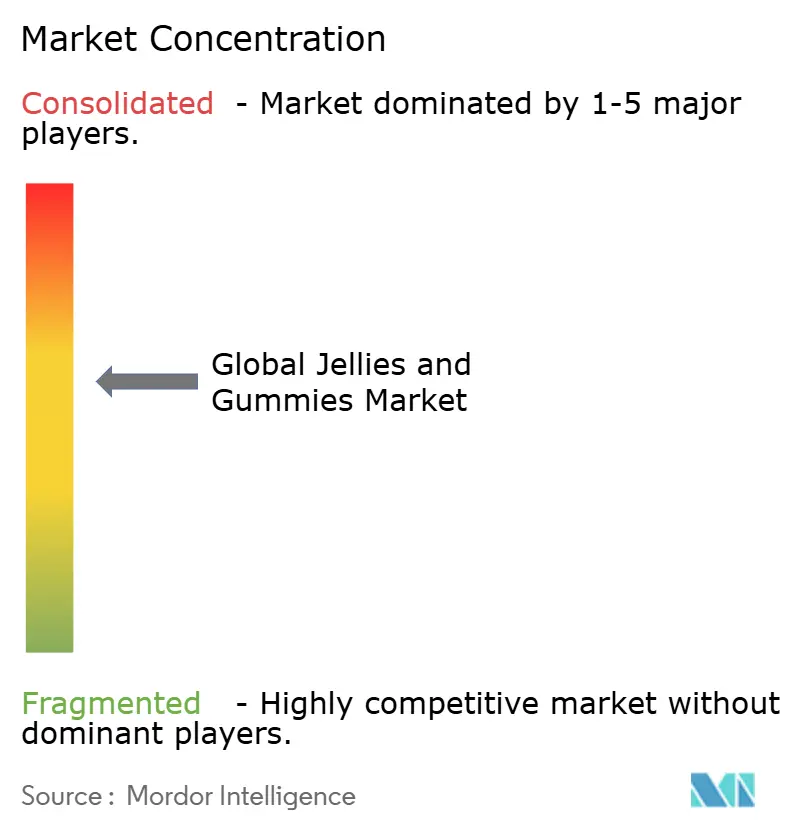

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゼリー・グミ市場分析

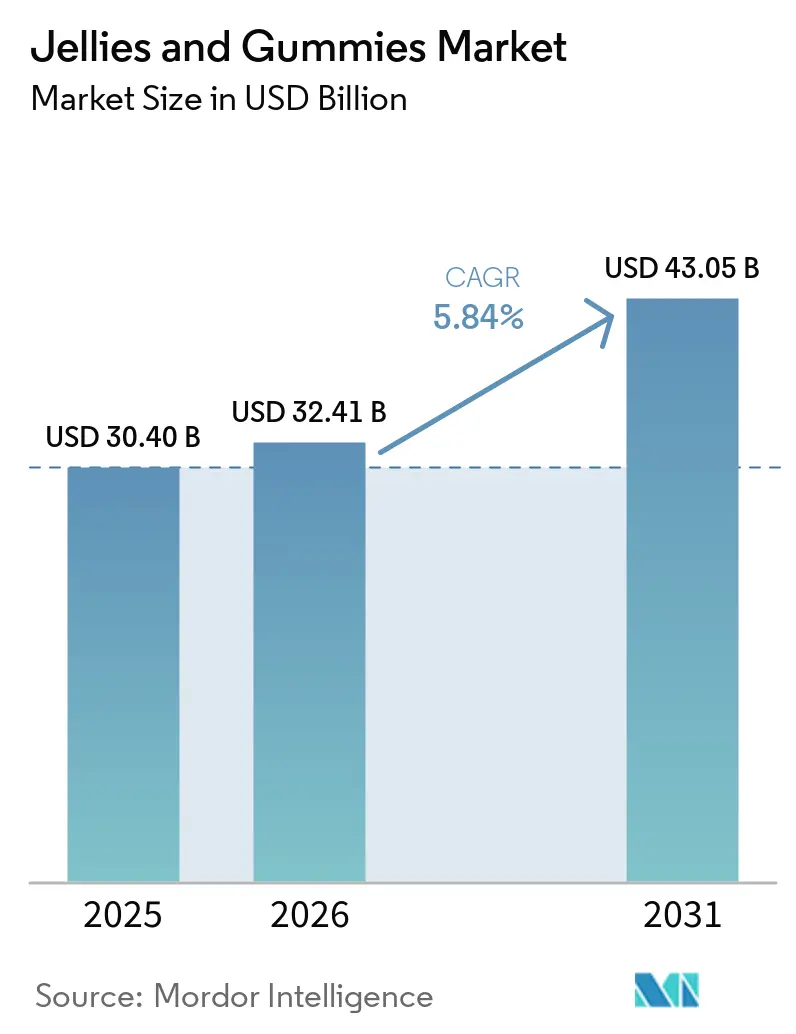

ゼリー・グミ市場規模は、2025年の304億USDから2026年には324億1,000万USDに成長し、2026年~2031年の5.84%のCAGRで2031年までに430億5,000万USDに達すると予測されています。ゼリー・グミ市場は、製品イノベーション、消費者嗜好の変化、および応用分野の拡大によって牽引されています。主要な要因として、機能性菓子への需要増加が挙げられ、メーカーはビタミン、ミネラル、コラーゲン、プロバイオティクスをグミに配合し、手軽なサプリメント摂取を求める健康志向の消費者を引き付けています。植物性およびクリーンラベル製品の人気上昇により、ペクチンやその他の非ゼラチン原料の採用も進み、ビーガンおよびベジタリアンの消費者にアピールしています。エキゾチックなフルーツブレンド、サワー風味、多層構造フォーマットなど、風味とテクスチャーの革新が消費者エンゲージメントを高め、特に若年層の間で支持を集めています。プレミアム化のトレンドも市場を形成しており、ブランドはオーガニック、低糖、アルチザン(職人製)オプションを提供し、進化する味覚とウェルネスの嗜好に応えています。さらに、eコマースおよびダイレクト・トゥ・コンシューマーチャネルの成長により製品へのアクセスが向上し、ニッチブランドの急速なスケールアップが可能になっています。医薬品およびニュートラシューティカルにおけるグミの利用拡大は、従来の菓子を超えた訴求力を高め、持続的な市場成長を支えています。

主要レポートのポイント

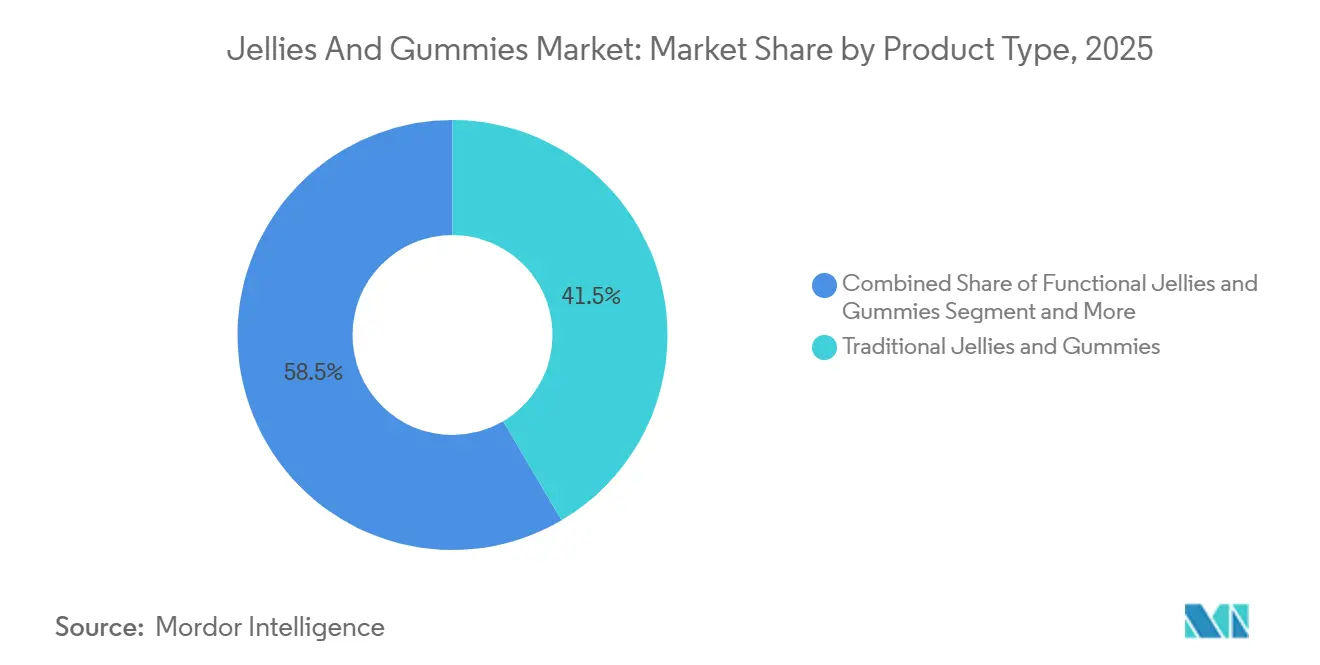

- トラディショナルゼリー・グミは2025年のゼリー・グミ市場シェアの41.53%をリードしており、2031年まで6.27%のCAGRを記録する機能性バリアントに追い抜かれると予測されています。

- ゼラチンベースのフォーマットは2025年の価値プールの43.86%を占めており、ペクチン・植物性原料は2031年まで6.36%のCAGRで拡大する見込みです。

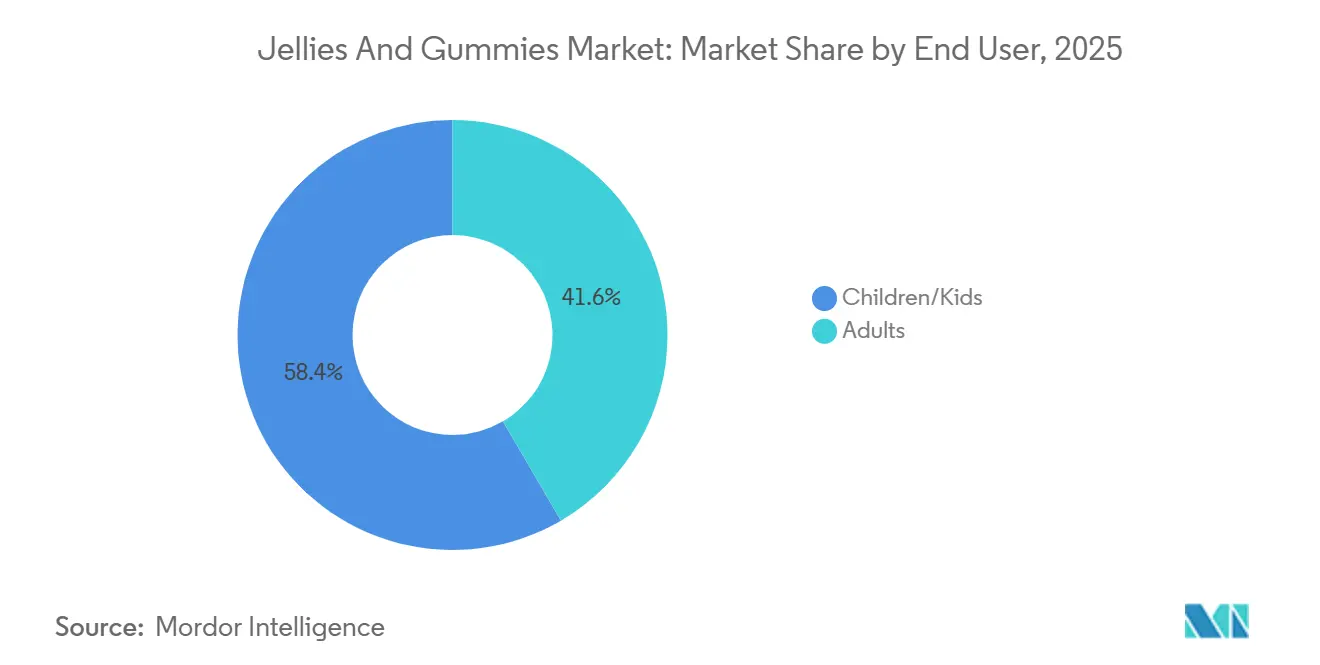

- 子供は2025年の消費量の58.41%を占めていますが、大人セグメントは6.01%のCAGRで成長すると予測されています。

- スーパーマーケット・ハイパーマーケットは2025年に37.30%のチャネルシェアを保持しており、オンライン小売は7.18%のCAGRで最も急速に成長しています。

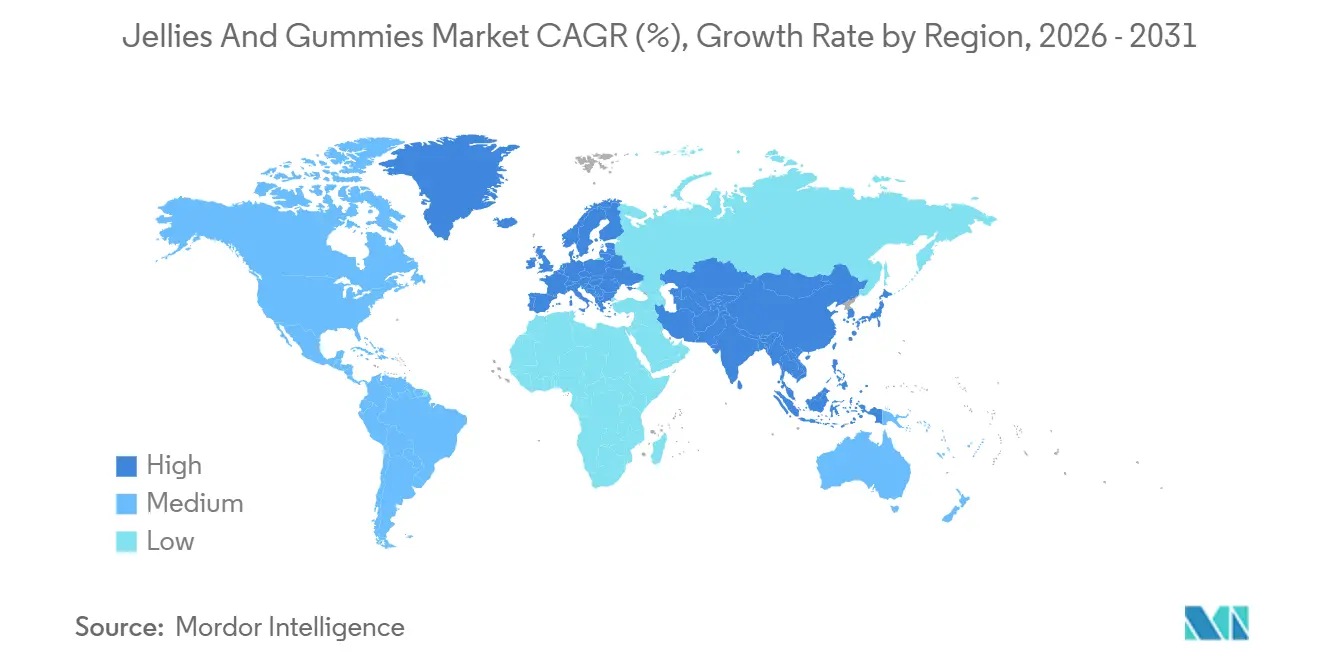

- 地域別では、北米が2025年に41.11%でトップを占め、アジア太平洋地域が2031年まで6.61%の最速成長を達成しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルゼリー・グミ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 機能性菓子への需要増加 | +1.2% | 北米、西欧、都市部アジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| 風味、形状、テクスチャーの革新 | +0.8% | 北米およびアジア太平洋地域のノベルティセグメントが牽引するグローバル | 短期(2年以内) |

| 植物性・ビーガン製品ラインナップの拡大 | +1.0% | 北米、欧州、中東(ハラール市場)、インド | 中期(2〜4年) |

| シュガーフリーおよび低糖代替品への需要増加 | +0.9% | 北米、欧州(英国のHFSS規制)、オーストラリア | 短期(2年以内) |

| パーソナライズド栄養の人気上昇 | +0.7% | 北米、都市部中国、日本、韓国 | 長期(4年以上) |

| ソーシャルメディアとデジタルマーケティングの強い影響力 | +1.1% | 全地域のZ世代とミレニアル世代に最も強く影響するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

機能性菓子への需要増加

機能性菓子への需要増加は、消費者が嗜好性と健康効果を兼ね備えた製品を求めるようになり、グローバルゼリー・グミ市場の重要なドライバーとなっています。グミは、ビタミン、ミネラル、プロバイオティクス、オメガ3脂肪酸、植物性エキスなどの機能性成分を届けるための好まれるフォーマットとなっています。従来の錠剤やカプセルに比べ、より魅力的で手軽な代替品を提供しています。このトレンドは、ウェルネスを重視しながらも摂取のしやすさと味を重視する若年消費者や働く専門職の間で特に顕著です。これに応じて、メーカーは免疫サポート、消化器系の健康、美容増進、ストレス管理を対象とした製品ラインナップを多様化しています。これらの製品はクリーンラベルの訴求と低糖含有量でマーケティングされることが多いです。菓子とニュートラシューティカルの融合は、原料調達と製剤技術のイノベーションをさらに促進しています。これにより、ブランドはグミを楽しいお菓子と機能性健康サプリメントの両方として位置付けることができ、市場成長に大きく貢献しています。

風味、形状、テクスチャーの革新

風味、形状、テクスチャーの革新は、グローバルゼリー・グミ市場を牽引する主要な要因であり、消費者エンゲージメントを高め、競争環境における製品差別化を可能にしています。メーカーは、さまざまな年齢層や地域の変化する味覚嗜好に応えるため、従来のフルーツオプションからエキゾチック、サワー、スパイシー、ハイブリッドの組み合わせまで、風味のラインナップを拡大しています。さらに、成形技術の進歩により、テーマキャラクター、フィルドセンター、多層フォーマット、3Dデザインなど多様な形状が生み出され、子供や衝動買いをする消費者に特に訴求しています。デュアルテクスチャーグミ、チューイーソフトの組み合わせ、エアレーションやフォームを注入したバリアントなどのテクスチャー革新は、感覚的な体験をさらに高め、リピート購入を促進します。これらの開発は、ブランドが小売棚での差別化を図るだけでなく、プレミアムポジショニングや季節限定・数量限定製品の発売を支援し、消費量の増加と持続的な市場成長に貢献しています。

植物性・ビーガン製品ラインナップの拡大

植物性・ビーガン製品ラインナップの成長は、グローバルゼリー・グミ市場を牽引する重要な要因です。食生活の嗜好の変化と倫理的な考慮が、消費者にゼラチンフリーの代替品を選ぶよう促しています。従来のグミは動物由来のゼラチンを使用していますが、ビーガニズム、サステナビリティ、宗教的な食事制限への意識の高まりにより、ペクチン、寒天、カラギーナンなどの植物性ゲル化剤の採用が進んでいます。この転換により、メーカーはビーガン、ベジタリアン、フレキシタリアンを含むより広い消費者層にリーチできるようになり、クリーンラベルおよび天然原料を好むトレンドとも一致しています。これに応じて、企業は従来製品と同様の味とテクスチャーを提供するビーガン認証グミを導入しており、オーガニック、非GMO、アレルゲンフリーの訴求を伴うことが多いです。このアプローチは製品の包括性を広げるだけでなく、プレミアム化とグローバル市場成長を支援し、植物性イノベーションをカテゴリーの主要ドライバーとして位置付けています。

シュガーフリーおよび低糖代替品への需要増加

シュガーフリーおよび低糖代替品への需要増加は、消費者が砂糖摂取量とその健康への影響をますます意識するようになり、グローバルゼリー・グミ市場の重要なドライバーとなっています。肥満、糖尿病、歯の健康に関する懸念が、カロリーを抑えながら嗜好性を提供する低糖菓子オプションへの嗜好につながっています。これに応じて、メーカーはステビア、エリスリトール、マルチトールなどの代替甘味料を使用して製品を再処方し、味を維持しながら糖分含有量を削減しています。このトレンドは、低糖ポジショニングが製品の魅力を高める機能性・ウェルネス志向スナックの人気上昇によってさらに強化されています。さらに、各国の規制圧力と砂糖削減イニシアチブが、ブランドにより健康的なオプションでポートフォリオを革新・拡大するよう促し、消費者基盤を広げ、ゼリー・グミ市場の成長を牽引しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 砂糖含有量と表示に関する厳格な規制 | -0.6% | 英国、欧州連合、北米、オーストラリアで最も深刻なグローバル | 短期(2年以内) |

| 代替サプリメントフォーマットからの高い競争 | -0.5% | カプセルインフラが成熟している北米と欧州で特に顕著なグローバル | 中期(2〜4年) |

| 製品リコールと安全性への懸念 | -0.4% | インシデント後の北米と欧州連合での監視強化を伴うグローバル | 短期(2年以内) |

| シュガーフリーバリアントにおけるテクスチャーと味の制限 | -0.3% | 北米、欧州、都市部アジア太平洋地域で最も顕著なグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

砂糖含有量と表示に関する厳格な規制

砂糖含有量と表示に関する厳格な規制は、コンプライアンスコストを増加させ、製品処方におけるメーカーの柔軟性を制限することで、グローバルゼリー・グミ市場に対する重大な抑制要因となっています。主要市場の規制当局は、特に砂糖レベルに関する栄養情報の透明な開示を義務付けており、菓子製品は厳しい監視下に置かれています。例えば、欧州委員会の規則(EU)第1169/2011号は、すべての包装済み食品に100gまたは100mlあたりの砂糖含有量を含む詳細な栄養表示を表示することを義務付けています[1]出典:欧州委員会、栄養表示、

food.ec.europa.eu。この要件は、明確な開示なしに高糖グミをカジュアルな嗜好品としてマーケティングするブランドの能力を制限しています。同様に、米国食品医薬品局は、2,000カロリー食に基づく1日推奨摂取量50グラムを基準とした「添加糖」の表示を義務付けており、消費者の砂糖摂取に対する意識を高めています[2]出典:米国食品医薬品局、栄養成分表示における添加糖、

fda.gov。さらに、英国保健・社会福祉省は、高脂肪・高糖・高塩(HFSS)製品のプロモーションと配置に関する制限を導入しており、まとめ買いオファーの禁止や店内の目立つ場所への陳列禁止が含まれ、グミなどの菓子類の衝動買いに直接影響しています[3]出典:GOV.UK、場所と数量価格による高脂肪・高糖・高塩製品のプロモーション制限:実施ガイダンス、

gov.uk。これらの規制措置は、メーカーに製品の再処方と表示コンプライアンスへの投資を強いるとともに、マーケティング戦略を制限し、市場成長と収益性を制約しています。

代替サプリメントフォーマットからの高い競争

代替サプリメントフォーマットからの高い競争は、特にカテゴリーが機能性・ニュートラシューティカル用途に拡大するにつれ、グローバルゼリー・グミ市場に対する重大な抑制要因となっています。錠剤、カプセル、粉末、液体ショットを含む従来のフォーマットは、優れた成分安定性、正確な用量管理、長い賞味期限、および多くの場合より低い1回あたりのコストにより、依然として優位性を保っています。これらのフォーマットは、グミが味、テクスチャー、または糖分含有量に影響を与えることなく大量の有効成分を届けることに課題を抱える可能性がある、臨床的に有効または高効力のサプリメントを求める消費者にも好まれています。さらに、発泡錠、溶解ストリップ、レディ・トゥ・ドリンク製剤などのデリバリーシステムの進歩は、健康志向の消費者にアピールする便利で速吸収の代替品を提供しています。その結果、グミは口当たりの良さと摂取のしやすさでユーザーを引き付けますが、これらの代替フォーマットの入手可能性の増加と認知された有効性が競争圧力を高め、より広い機能性・栄養補助食品市場におけるグミの成長ポテンシャルを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能性バリアントが従来フォーマットを上回る

トラディショナルゼリー・グミは2025年に41.53%の市場シェアを占め、嗜好性、ノスタルジア、幅広い市場訴求力との強い関連性に支えられ、グローバル菓子市場における役割を確固たるものにしています。鮮やかな色彩、遊び心のある形状、多様な風味が子供や若い消費者を引き付け、手頃な価格のお菓子や時折の嗜好品を求める大人にも訴求しています。クラシックなフルーツ風味からサワー、タンジー、エキゾチックなオプションまで、味のプロファイルの継続的な革新がカテゴリーをダイナミックに保ち、リピート購入を促進しています。季節限定の発売、テーマパッケージ、人気エンターテインメントフランチャイズとのコラボレーションが視認性をさらに高め、衝動買いを促しています。スーパーマーケット、コンビニエンスストア、オンラインプラットフォームにわたるこれらの製品の広範な入手可能性は、競争力のある価格設定とバルクパッケージフォーマットとともに、大量消費を支援し、ゼリー・グミ市場における主要セグメントとしての地位を強化しています。

機能性ゼリー・グミは2031年まで6.27%のCAGRで成長すると予測されており、消費者が健康をサポートする便利で楽しい方法を求めるようになり、菓子とウェルネスの統合が進んでいることが牽引しています。これらの製品は、ビタミン、ミネラル、プロバイオティクス、コラーゲン、植物性エキスなどの効果を摂取しやすい形で提供する従来のサプリメントフォーマットの代替品として台頭しています。予防医療への意識の高まりと、免疫サポート、消化器系の健康、美容増進、ストレス解消などのターゲットソリューションへの需要が、さまざまな年齢層での採用を促進しています。さらに、製剤技術の進歩により、メーカーは成分の安定性を高め、糖分含有量を削減し、植物性またはクリーンラベル原料を組み込むことができ、製品の信頼性が向上しています。健康効果とライフスタイルの一致を強調する強力なマーケティングに支えられた味と機能性の組み合わせが、より広い市場における機能性ゼリー・グミの成長を牽引しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

原料源別:植物性代替品がゼラチン優位性を崩す

ゼラチンベースの製剤は2025年に市場の43.86%を占め、優れたテクスチャー、弾力性、感覚的な訴求力に支えられています。ゼラチンは、消費者が従来のグミに関連付けることが多い独特の弾力性とバウンシーな食感を提供し、菓子および特定の機能性用途の両方で好まれる選択肢となっています。さまざまな製剤にわたって透明で光沢のある外観を提供し、安定した構造を維持する能力は、大規模での一貫した製品品質を確保します。さらに、ゼラチンはコスト効率が高く広く入手可能であり、メーカーは望ましい口当たりと風味の放出を維持しながら競争力のある価格でグミを製造できます。この原料はまた、色、風味、有効成分のシームレスな組み込みを可能にする製剤の柔軟性を提供し、製品イノベーションを支援し、マスマーケットの需要に応えています。

ペクチン・植物性代替品は2031年まで6.36%のCAGRで成長しており、消費者が動物由来の原料を避けるようになり、ビーガン、ベジタリアン、クリーンラベルの消費パターンへのシフトが進んでいることが牽引しています。通常果物から採取されるペクチンは、天然・植物性のポジショニングと一致しており、健康志向で倫理的な消費者にアピールしています。これらのグミはまた、宗教的な食事要件やアレルゲン感受性グループにも対応し、グローバルな消費者基盤を広げています。さらに、ブランドはペクチンベースの製剤を活用して、果物ベースの風味と組み合わせることが多いオーガニック、非GMO、低糖バリアントを導入し、自然さの認識を高めています。ペクチンベースのグミのテクスチャーはゼラチンとわずかに異なりますが、製剤技術の進歩により咀嚼感と安定性が向上しており、植物性グミが市場でのプレミアム化と差別化を支援しながらより効果的に競争できるようになっています。

エンドユーザー別:大人の採用が消費パターンを再形成

子供・キッズセグメントは2025年のエンドユーザー需要の58.41%を占め、強い視覚的訴求力、味、インタラクティブな消費体験に支えられており、若年層に非常に魅力的です。鮮やかな色彩、動物やアニメキャラクターなどの楽しい形状、フルーティーでタンジーな風味の多様性などの特徴が製品の興奮を高め、リピート消費を促進します。親もこの需要において重要な役割を果たしており、特に製品がビタミン添加や低糖含有量などの認知された効果でマーケティングされている場合、グミを時折のお菓子、ご褒美、またはランチボックスの追加として購入しています。季節限定パッケージ、人気メディアキャラクターとのコラボレーション、小さくて便利なパックサイズが衝動買いをさらに刺激し、子供の間でのブランドロイヤルティを育んでいます。さらに、ハードキャンディやチョコレートと比較した摂取のしやすさが、子供に好まれる菓子の選択肢としてグミを位置付け、このセグメントの持続的な成長を支えています。

大人セグメントはより速い速度で成長しており、2031年まで6.01%のCAGRが予測されており、嗜好性と機能性・利便性を組み合わせた消費パターンの変化が牽引しています。大人はグミをノスタルジックなお菓子としてだけでなく、忙しいライフスタイルに合った許容される嗜好品としてもますます引き付けられています。洗練された風味、オーガニック原料、低糖製剤を特徴とするプレミアムおよびアルチザンバリアントへの需要増加が、より洗練された味覚嗜好に応えています。さらに、ビタミン、コラーゲン、その他のウェルネス成分を配合した機能性グミの拡大は、従来のサプリメントの楽しい代替品を求める健康志向の消費者にアピールしています。目立たないオンザゴー消費、魅力的なパッケージ、お菓子とライフスタイル製品の両方としてのポジショニングが、働く専門職や高齢消費者の間での訴求力をさらに高め、大人セグメントの需要を牽引しています。

流通チャネル別:eコマースが小売ランドスケープを再形成

スーパーマーケット・ハイパーマーケットは2025年に37.30%の流通シェアを占め、高い製品視認性、広い棚スペース、強い衝動購買行動などの要因に支えられています。これらの小売フォーマットは、計画外の購入を促すため、レジカウンター付近、通路の端、プロモーションディスプレイに菓子類を戦略的に配置しています。これらの店舗でのブランド、風味、パックサイズ、価格帯の幅広い品揃えにより、消費者は好みと予算に合った製品を簡単に比較・選択できます。割引、バンドルオファー、季節限定ディスプレイを含む店内プロモーションが、特に祝祭期間や休日に需要をさらに高めます。さらに、確立された小売チェーンへの信頼と製品を実際に確認できる能力が消費者の信頼を高め、このチャネルを通じたゼリー・グミの一貫した大量販売に貢献しています。

オンライン小売店は2031年まで7.18%の複合年間成長率(CAGR)で拡大しており、デジタル採用の増加、利便性、より広い製品ポートフォリオへのアクセスが牽引しています。eコマースプラットフォームは、消費者に国内外のブランドの幅広い品揃えを探索する機会を提供しており、実店舗では容易に入手できないニッチ、プレミアム、機能性グミ製品も含まれています。自宅配送、定期購入モデル、パーソナライズされたレコメンデーションなどの機能がショッピング体験を向上させ、リピート購入を促進します。オンラインチャネルはまた、機能性または低糖オプションを求める健康志向の消費者が特に重視する詳細な製品情報、レビュー、原料の透明性を提供します。さらに、ターゲットを絞ったデジタルマーケティング、インフルエンサープロモーション、オンライン限定割引が視認性と販売促進に大きく貢献し、オンライン小売をゼリー・グミ市場においてますます重要な流通チャネルにしています。

地域分析

北米は2025年に41.11%の市場シェアを占め、健康とウェルネスに対する高い消費者意識に支えられた機能性・強化菓子への強い需要が牽引しています。グミは、従来の錠剤に比べてより楽しい代替品を提供するビタミン、コラーゲン、プロバイオティクスなどのサプリメントのデリバリーフォーマットとして人気を集めています。この地域は確立された小売インフラと高いeコマース普及率の恩恵を受け、製品へのアクセスと視認性を高めています。低糖、オーガニック、クリーンラベル製剤の継続的な革新が、砂糖消費に関する懸念の高まりと一致しています。さらに、プレミアム化のトレンドとアルチザンポジショニングが大人の消費者にアピールしています。積極的なマーケティング、ブランドコラボレーション、季節限定製品の発売が、多様な年齢層にわたる消費をさらに刺激しています。

アジア太平洋市場は2031年まで6.61%のCAGRで拡大しており、急速な都市化、可処分所得の増加、食生活習慣の進化が牽引しています。特に中国やインドなどの国々における大規模で若い人口基盤が、カラフルで楽しく手頃な価格の菓子製品への高い需要を支えています。健康意識の高まりも機能性グミの採用を促進しており、特にニュートラシューティカルイノベーションに対してより受容的な都市部の消費者の間で顕著です。現代的な小売フォーマットの拡大とオンラインショッピングプラットフォームの急速な成長が、大都市圏と地方都市の両方での製品入手可能性を大幅に改善しています。さらに、地域の風味適応と地域特有の製品イノベーションにより、ブランドは多様な味覚嗜好に対応でき、市場成長をさらに加速させています。

欧州では、プレミアム、オーガニック、植物性グミへの強い嗜好と、砂糖削減に関する規制の焦点の高まりが需要を牽引しており、製品の再処方とイノベーションが促進されています。南米は成長する都市人口と拡大する小売ネットワークの恩恵を受けており、価格に敏感な消費者の間で手頃な価格の菓子製品が引き続き人気を集めています。中東・アフリカでは、若年人口の増加、食生活の西洋化の進展、スーパーマーケットとコンビニエンスストアチャネルの拡大が需要を促進しています。これらの地域全体で、ハラール認証やゼラチンフリーバリアントを含む製品の多様化と、改善された流通・マーケティング戦略が市場拡大の維持において重要な役割を果たしています。

競合ランドスケープ

グローバルゼリー・グミ市場は、確立された多国籍企業とニッチおよびウェルネス志向ブランドの増加が共存する、適度に分散した競争構造を示しています。Mars、Haribo、Ferrara Candy Company、Nestlé、Perfetti Van Melleを含む著名な菓子企業は、広範な製品ポートフォリオ、ブランド認知度、グローバル流通ネットワークを通じて強い市場ポジションを維持しています。これらの企業は、規模の経済、ゼラチンなどの主要原料の効率的な調達、広範な小売普及を活用することで、従来の菓子セグメントを支配しています。新しい風味、パッケージ、季節限定オファリングを導入するなど、確立されたフォーマット内でのイノベーション能力が、マスマーケットセグメントでの消費者ロイヤルティの維持に役立っています。

同時に、市場ではSmartSweets、SmartyPants、Goli Nutritionなどのチャレンジャーブランドの急速な成長が見られます。これらのブランドは健康志向の消費者に焦点を当てることで競合ランドスケープを再形成しています。クリーンラベル製剤、低糖含有量、植物性原料、強力なデジタルファーストのブランディング戦略によって差別化を図っています。砂糖削減と透明な表示に関する進化する規制要件に沿うことで、これらのブランドは機能性・健康志向セグメントの需要を取り込んでいます。インフルエンサーマーケティング、ダイレクト・トゥ・コンシューマーチャネル、ソーシャルメディアエンゲージメントの活用により、より迅速なブランド構築と若年層との強いつながりが促進され、従来のメーカーに対するアジャイルな競合他社として位置付けられています。

ゼリー・グミ市場における競争は、イノベーションと消費者嗜好の変化によってさらに激化しています。製剤技術の進歩により、新しいテクスチャー、デリバリーシステム、原料の組み合わせの開発が可能になり、確立されたプレーヤーと新興ブランドの両方が製品ラインナップを多様化できるようになっています。さらに、パーソナライゼーション、倫理的な調達、ビーガンやハラール対応などの食事の包括性への注目の高まりが、味と価格という従来の要因を超えて競争の範囲を広げています。デジタルコマースが進化するにつれ、データ駆動型の消費者インサイトを製品開発と流通戦略に効果的に統合するブランドが、新興の機会を活用するためにより有利な立場に置かれています。このダイナミックな環境は、競合ランドスケープのますますイノベーション主導の性質を浮き彫りにしています。

ゼリー・グミ産業リーダー

Mars, Incorporated

Ferrara Candy Co. Inc.

Haribo GmbH & Co. KG

Nestlé S.A.

Albanese Confectionery Group, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:GateDropは新しいエネルギーグミのラインを発売し、機能性菓子市場への戦略的参入を果たしました。この製品は、従来のエナジードリンクに代わる便利で多用途な代替品として位置付けられています。

- 2026年4月:TopGum Industriesは、月経前症候群(PMS)、更年期、出産前ケア、ホルモンバランスに関連するウェルネスニーズに対応する女性の健康に焦点を当てたグミラインの導入により、ニュートラシューティカルポートフォリオを拡大しました。この製品ラインは、シャタバリやビテックスなどの植物性成分と、マグネシウム、ビタミンD、ビタミンB6などの必須栄養素を組み込んだ科学的根拠に基づく製剤を特徴とし、便利なグミフォーマットでターゲットを絞った健康効果を提供します。同社はまた、植物性・ペクチン由来の製剤と低糖システムを活用することでクリーンラベルアプローチを強化しており、ブランドがパーソナライズされた予防医療への需要の高まりに応える機能的・エビデンスベースのサプリメントを提供できるようにしています。

- 2026年2月:Sweet Venture Groupは、Gummi Popz™ブランドの下で新しいグミキャンディコンセプトを発売しました。このコンセプトは、層状の風味とポッピングテクスチャーによるマルチセンサリー体験を提供するよう設計されています。このイニシアチブは、従来の菓子フォーマットを超えたカスタマイゼーション、シェアラビリティ、インタラクティブな食体験を強調することで、トレンドに敏感な若い消費者を引き付けることを目的としています。

グローバルゼリー・グミ市場レポートの範囲

| トラディショナルゼリー・グミ |

| 機能性ゼリー・グミ |

| シュガーフリー・低糖ゼリー・グミ |

| その他の製品タイプ |

| ゼラチンベース |

| ペクチン・植物性(ビーガン) |

| その他のハイドロコロイド |

| 子供・キッズ |

| 大人 |

| スーパーマーケット・ハイパーマーケット |

| 専門店 |

| 薬局・ドラッグストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| アラブ首長国連邦 | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | トラディショナルゼリー・グミ | |

| 機能性ゼリー・グミ | ||

| シュガーフリー・低糖ゼリー・グミ | ||

| その他の製品タイプ | ||

| 原料源別 | ゼラチンベース | |

| ペクチン・植物性(ビーガン) | ||

| その他のハイドロコロイド | ||

| エンドユーザー別 | 子供・キッズ | |

| 大人 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| 薬局・ドラッグストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| アラブ首長国連邦 | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グローバルゼリー・グミ市場の2026年の規模はどのくらいですか?

ゼリー・グミ市場規模は2026年に324億1,000万USDであり、2031年までに430億5,000万USDに達すると予測されています。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋地域は6.61%のCAGRで最も速い成長を記録しており、都市化、ハラール認証製品の発売、可処分所得の増加が牽引しています。

2025年に最大のシェアを占めるセグメントはどれですか?

トラディショナルゼリー・グミが2025年の価値の41.53%をリードしています。

オンライン小売の見通しはどうですか?

オンライン販売はTikTok Shop、ブランドウェブサイト、サブスクリプションモデルが棚スペースの障壁を下げ顧客獲得コストを削減することで7.18%のCAGRで成長しています。

最終更新日: