北米ガム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

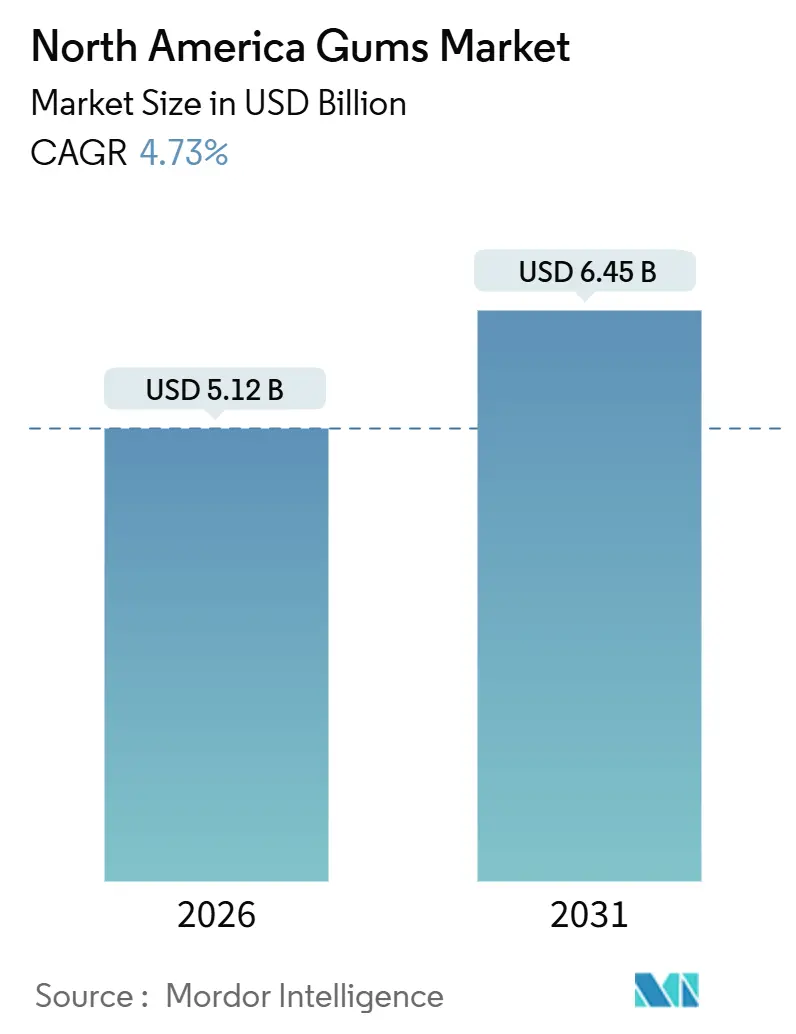

| 市場規模 (2026) | 5.12 十億米ドル |

| 市場規模 (2031) | 6.45 十億米ドル |

| 成長率 (2026 - 2031) | 4.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ガム市場分析

北米チューインガム市場は2026年に51億2,000万米ドルの市場規模に達し、予測期間中に4.73%のCAGRで拡大し、2031年までに64億5,000万米ドルに達する見込みです。シュガーフリー処方への需要増加、エビデンスに基づく口腔衛生ポジショニング、多国籍企業間のポートフォリオ統合、オンライン小売の急速な拡大がこの成長軌道を支えています。Perfetti Van MelleがMondelezのガム事業を統合し、Marsが主力ブランドを刷新する中、統合が進み市場集中度が高まっており、エンドツーエンドのサプライチェーンを持つプレーヤーは少数化・大規模化しています。カフェイン、L-テアニン、ビタミンを配合した機能性ガムは、口臭清涼化を超えた使用機会を広げており、ボトルや瓶はコストパフォーマンスと包装廃棄物削減を求める消費者に支持されています。一方、非生分解性ガムベースへの環境面での懸念と原材料価格の変動が数量拡大を抑制し、チューインガム市場は2031年まで着実ではあるものの急激ではない成長軌道をたどっています。

主要レポートのポイント

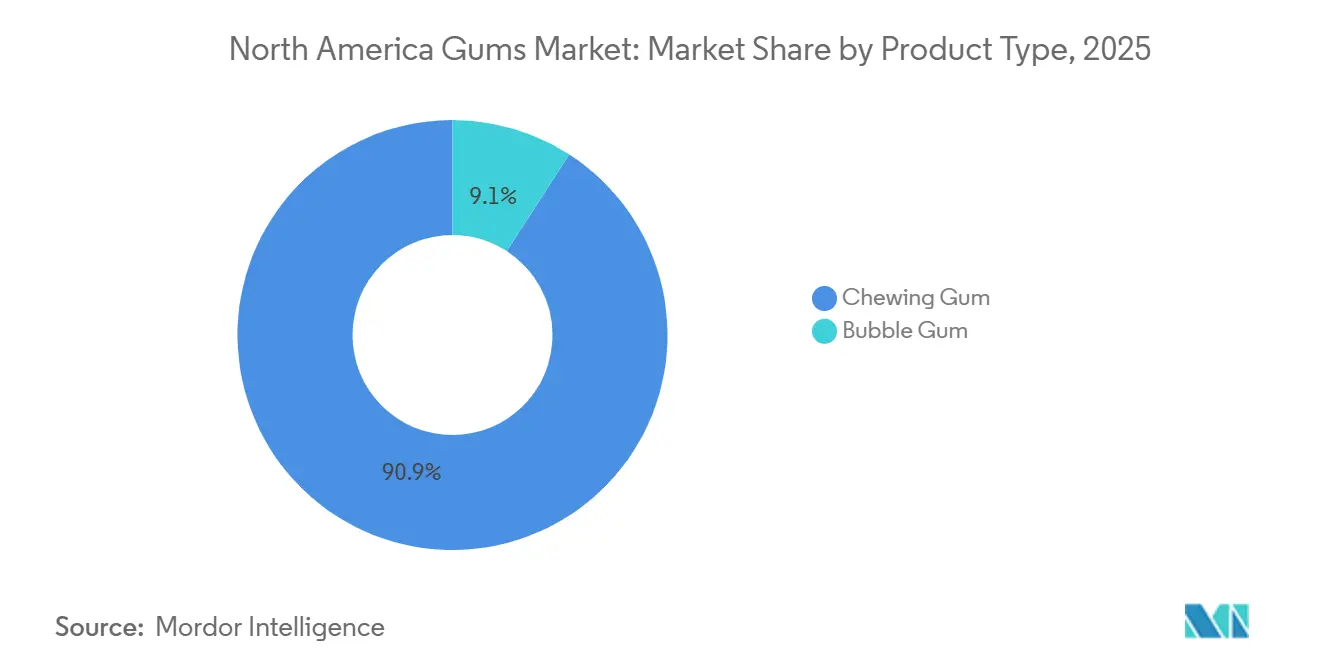

- 製品タイプ別では、チューインガムが2025年に90.87%の市場シェアを占めてリードしており、バブルガムは2031年まで5.27%のCAGRを記録すると予測されています。

- 包装タイプ別では、ラップ・個別パックが2025年の市場規模の40.87%を占め、ボトル・瓶は2031年まで5.54%のCAGRで拡大しています。

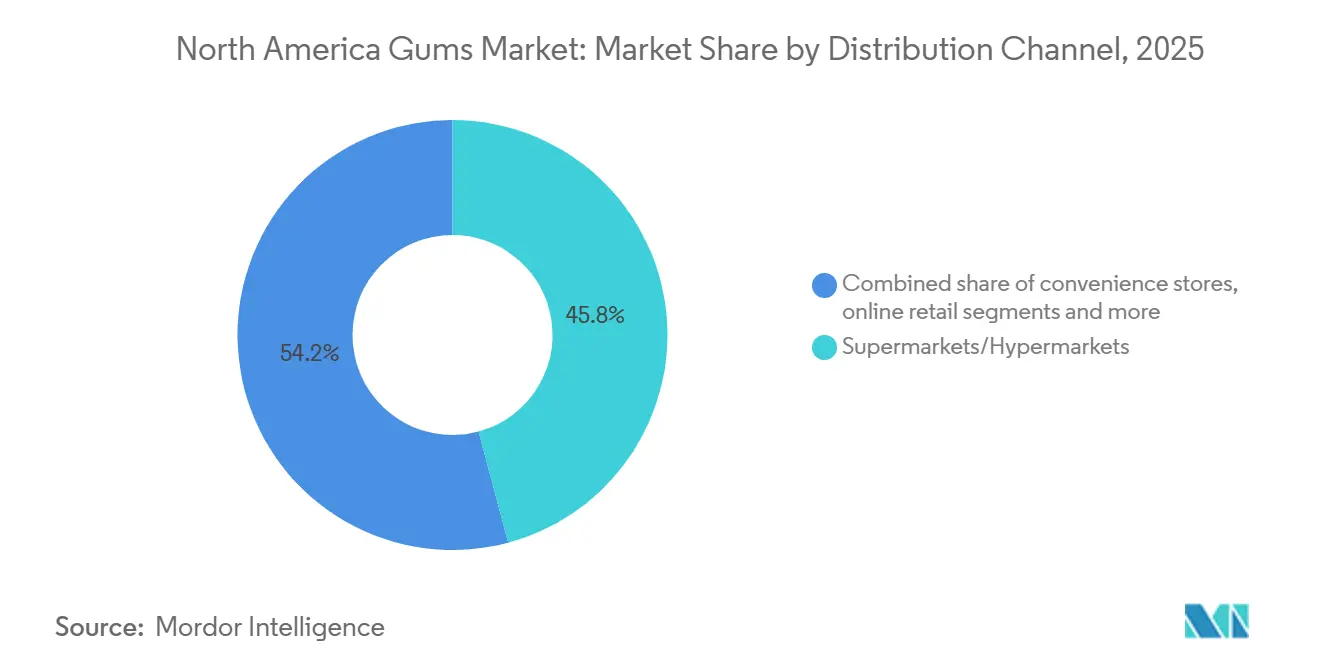

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の市場規模の45.83%を支配していますが、オンライン小売は同期間に6.03%のCAGRで拡大しています。

- 地域別では、米国が2025年の地域収益の68.92%を占め、メキシコは2031年まで5.12%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米ガム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シュガーフリーおよび低カロリーガム製品への需要増加 | +1.2% | 北米(米国、カナダ)、都市部メキシコでの採用加速 | 中期(2〜4年) |

| 口腔衛生・歯科ケアへの消費者意識の高まり | +0.9% | 米国およびカナダ、メキシコで新興 | 長期(4年以上) |

| 機能性・ビタミン強化ガムの人気上昇 | +0.8% | 米国(プレミアム都市部セグメント)、カナダの大都市圏での早期採用 | 中期(2〜4年) |

| フレーバー・食感・形態における製品革新 | +0.7% | 北米全域、米国のコンビニエンスおよびオンラインチャネルで最大の影響 | 短期(2年以内) |

| 携帯可能なオンザゴー菓子への需要増加 | +0.6% | 米国およびメキシコ(都市化主導)、カナダでは中程度 | 短期(2年以内) |

| 高いブランド認知度とリピート消費行動 | +0.5% | 米国およびカナダ(確立されたブランドロイヤルティ)、メキシコで構築中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シュガーフリーおよび低カロリーガム製品への需要増加

北米ガム市場では、消費者の健康意識の高まりを背景に、シュガーフリーおよび低カロリーガム製品への需要が増加しています。食事関連の健康問題、特に糖尿病に対する意識の高まりが購買行動に影響を与えており、人々は糖分摂取を最小限に抑えながら口腔ケアをサポートする代替品を求めています。国際糖尿病連合(IDF)のレポートによると、2024年には米国成人の約13.7%、約3,850万人が糖尿病を抱えており、より健康的な製品選択肢の重要性が浮き彫りになっています[1]出典:国際糖尿病連合、「米国における糖尿病」、idf.org。このトレンドにより、メーカーはシュガーフリーおよび低カロリーのポートフォリオを拡充し、歯の保護、口臭清涼化、エネルギー補給などの機能的メリットを持つ多様なフレーバーを提供しています。小売業者は消費者の期待に応えるためにこれらの製品の取り扱いを増やしており、マーケティングキャンペーンではウェルネスと低糖分含有量が強調されています。

口腔衛生・歯科ケアへの消費者意識の高まり

北米では、口腔衛生・歯科ケアへの消費者意識の高まりがガム市場を形成しており、より多くの人々がフレーバーや甘さを超えた機能的メリットを提供する製品を求めています。キシリトール、カルシウム、その他の歯に優しい成分を配合したチューインガムは、虫歯リスクの低減、歯の強化、唾液分泌の促進効果により人気を集めています。歯科協会による啓発キャンペーンや教育的取り組みが、日常の口腔衛生ルーティンの一部としてこのようなガムの採用をさらに促進しています。メーカーは歯垢除去、エナメル質保護、口臭清涼化を強調した特化処方を投入することで対応しています。小売業者は薬局、スーパーマーケット、オンラインプラットフォームでこれらの製品を積極的に販売促進し、歯科的メリットを訴求しています。口腔衛生への関心の高まりと、機能性製品へのプレミアム支払い意欲の向上が相まって、北米ガムセグメントの持続的な成長と革新に貢献しています。

機能性・ビタミン強化ガムの人気上昇

北米ガム市場では、消費者が従来のチューイング体験に加えて健康上のメリットを提供する製品をますます求めるようになり、機能性・ビタミン強化ガムへの関心が高まっています。これらのガムはビタミン、ミネラル、カフェイン、またはハーブエキスを配合し、免疫力、エネルギー、集中力、全体的なウェルネスをサポートします。多忙なライフスタイルと健康意識の高まりにより、このような便利なオンザゴー形態は働く大人や学生に特に魅力的となっています。メーカーは特定の消費者ニーズに対応するため、革新的なフレーバーとターゲットを絞った機能性バリアントでポートフォリオを拡充しています。小売業者は実店舗とオンラインチャネルの両方でこれらの製品を販売促進し、ウェルネスとライフスタイルのメリットを訴求しています。マーケティングキャンペーンでは科学的根拠のある成分と効能が強調されることが多く、消費者の信頼と採用をさらに促進しています。

フレーバー・食感・形態における製品革新

北米ガム市場は、メーカーが消費者の注目を集め自社製品を差別化しようとする中で、フレーバー、食感、形態における製品革新によって大きく形成されています。各社はユニークでエキゾチックなフレーバー、多層的な味わい体験、新しいチューイング食感を導入し、楽しさを高めてリピート購入を維持しています。革新にはシュガーフリースティック、一口サイズのペレット、機能性キューブ、再封可能なパックなど多様な形態も含まれており、利便性とオンザゴー消費に対応しています。季節限定版や数量限定版のリリースがさらに関心を刺激し、若い消費者の間で話題を生み出しています。ガムベース処方とフレーバーカプセル化における技術的進歩により、より長続きする味わいと改善されたチューイング体験が実現しています。小売業者は店内ディスプレイ、デジタルキャンペーン、サンプリングプログラムを通じてこれらの新製品を積極的に販売促進し、採用を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非生分解性ガム廃棄物に関する環境問題 | -0.6% | 米国およびカナダ(自治体の清掃コスト、ごみの視認性)、都市部メキシコでの規制圧力の高まり | 中期(2〜4年) |

| 甘味料やガムベースなどの原材料価格の変動 | -0.5% | 北米全域、垂直統合を欠く中小メーカーへの影響が最大 | 短期(2年以内) |

| 人工甘味料や添加物に関する健康上の懸念 | -0.4% | 米国およびカナダ(消費者の懐疑心、ソーシャルメディアによる増幅)、メキシコでは中程度 | 中期(2〜4年) |

| 代替スナックや菓子類との激しい競争 | -0.3% | 米国(飽和した菓子市場)、カナダおよびメキシコでは中程度 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

甘味料やガムベースなどの原材料価格の変動

北米ガム市場は、特に甘味料とガムベース成分の原材料価格の変動により課題に直面しています。チクル、ジェルトン、天然樹脂、合成ポリマーなどの主要原材料のコスト変動は、メーカーの製造費用と利益率に大きな影響を与える可能性があります。米国労働統計局のガムおよび木材化学品の生産者物価指数(これらの原材料の代理指標)によると、2025年10月の525.764から2025年12月の526.653へと上昇し、供給コストへの持続的な上昇圧力が反映されています[2]出典:セントルイス連邦準備銀行、「商品別生産者物価指数:化学品および関連製品:ガムおよび木材化学品(木材蒸留製品を含む)」、fred.stlouisfed.org。砂糖および代替甘味料市場の変化によって引き起こされる甘味料価格の上昇が、コストの不確実性をさらに高めています。これらの変動はメーカーの価格設定と販売促進戦略の柔軟性を制限し、消費者向けの小売価格を引き上げる可能性があります。全体として、投入コストの予測不可能性は北米ガム産業における事業・財務計画に影響を与える重要な要因であり続けています。

人工甘味料や添加物に関する健康上の懸念

北米ガム市場は、消費者が合成成分の安全性と持続可能性を精査する中で、人工甘味料や添加物に関連する健康上の懸念の影響をますます受けています。この関心は糖分含有量を超え、従来のガムベースに一般的に使用される人工フレーバー、甘味料、石油系ポリマーにまで及んでいます。2025年3月にUCLAが実施した研究では、チューインガムが1個あたり最大3,000個のマイクロプラスチック粒子を放出する可能性があることが明らかになり、マイクロプラスチックの長期摂取に関する懸念が高まっています[3]出典:米国化学会、「チューインガムが唾液中にマイクロプラスチックを放出する可能性、パイロット研究が発見」、www.acs.org。このような知見は、プレミアムおよび機能性ガムの主要市場である健康意識の高い消費者や環境意識の高い層の間で特に消費者意識を高めています。これに対応して、メーカーは味と食感を維持しながら天然・植物由来・生分解性成分で製品を再処方するよう圧力を受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チューインガムが収益を牽引、バブルガムはノスタルジアを訴求

2025年、チューインガムセグメントが北米ガム市場を支配し、90.87%という圧倒的な市場シェアを獲得しました。この大きなリードは、セグメントの強い消費者選好と小売チャネル全体での広範な流通を反映しています。チューインガムは確立されたブランドロイヤルティ、革新的なフレーバー、シュガーフリーや歯科ケアガムなどの機能性バリアントから引き続き恩恵を受けています。セグメントの成熟度は大人と若い消費者の両方からの安定した需要によって支えられており、メーカーにとって安定した収益源となっています。さらに、継続的なマーケティングキャンペーンと季節的な販売促進がチューインガムの市場支配をさらに強化しています。

一方、バブルガムは北米ガム市場で最も成長の速いセグメントとなる見込みで、2026年から2031年にかけて5.27%のCAGRが予測されています。この成長は、カラフルな包装と遊び心のあるフレーバーに引き付けられる子供や10代の若者の間での人気上昇によって牽引されています。メーカーも新興の消費者トレンドを取り込むため、サワーやフィジーオプションを含む革新的なバリアントを導入しています。さらに、バブルガムの成長はマーケティングコラボレーション、ソーシャルメディアキャンペーン、エンターテインメントフランチャイズとのブランドタイアップによって支えられています。セグメントの高まる魅力は、電子商取引やコンビニエンスストアなどの非伝統的な小売チャネルへの拡大によってさらに増幅されています。

包装タイプ別:ラップが支配、ボトルはバリュー提案で台頭

ラップ・個別パックセグメントが北米ガム市場をリードし、2025年のセグメント総市場規模の40.87%を占めました。この支配的なシェアは、持ち運びやすく外出先で消費しやすい個別サービング製品への強い消費者選好を反映しています。個別パックの人気は、その手頃な価格と小売店での頻繁な販売促進によってさらに強化されています。ブランドは消費者の魅力を高めロイヤルティを維持するため、包装デザインとフレーバーの革新を継続しています。さらに、ラップ・個別パックはスーパーマーケット、コンビニエンスストア、オンラインチャネル全体での広範な入手可能性から恩恵を受けています。

一方、ボトル・瓶セグメントは最も成長の速い形態となる見込みで、2026年から2031年にかけて推定5.54%のCAGRが予測されています。このセグメントの成長は、まとめ買い、バリューパック、ファミリーサイズ製品への消費者需要によって牽引されています。ボトルや瓶は、長期使用のためにより大きな数量を好む健康意識の高い消費者や節約志向の消費者にも訴求しています。メーカーは再封可能な包装、プレミアムバリアント、マルチフレーバーアソートメントを通じてセグメントの魅力を高めています。さらに、現代的な小売形態と電子商取引プラットフォームでの存在感の増大が採用を加速しています。

流通チャネル別:オンライン小売が従来の棚支配を崩す

2025年、スーパーマーケットおよびハイパーマーケットが北米のガムにおける主要流通チャネルとして台頭し、市場の45.83%を占めました。このリードシェアは、消費者に便利なワンストップショッピング体験を提供するこれらの小売形態の広範なリーチに起因しています。スーパーマーケットおよびハイパーマーケットは高い来客数、幅広い品揃え、売上を促進する頻繁な販売促進キャンペーンから恩恵を受けています。さらに、エンドキャップディスプレイや季節的な販売促進などのブランド視認性と店内マーケティング活動が市場支配をさらに強化しています。これらの店舗でのプレミアムパックとバリューパックの両方の入手可能性が多様な消費者の好みに対応しています。

対照的に、オンライン小売は最も成長の速い流通チャネルとなる見込みで、2026年から2031年にかけて6.03%のCAGRが期待されています。このチャネルの成長は、電子商取引プラットフォームの人気上昇とデジタルショッピングへの消費者の慣れの増大によって促進されています。オンライン小売は自宅への配送、定期購入サービス、実店舗では広く入手できないニッチまたは海外のガムブランドへのアクセスなどの利点を提供しています。さらに、ターゲットを絞ったデジタルマーケティング、パーソナライズされたレコメンデーション、バンドルディールが消費者エンゲージメントを高めています。セグメントはまた、多忙なスケジュールや非接触ショッピングへの選好を含むライフスタイルトレンドの変化からも恩恵を受けています。

地域分析

2025年、米国が北米ガム市場を支配し、地域の総収益の68.92%を占めました。この圧倒的なシェアは、同国の大きな消費者基盤、ガムの高い一人当たり消費量、確立されたグローバルおよび国内ブランドの存在を反映しています。強固な小売インフラ、広範なマーケティングキャンペーン、スーパーマーケット、コンビニエンスストア、オンラインプラットフォーム全体での広範な入手可能性が米国市場の支配をさらに強化しています。さらに、フレーバーの革新、シュガーフリーや歯科ケアガムなどの機能性バリアント、季節的な販売促進が消費者需要を引き続き牽引しています。成熟した市場はブランドロイヤルティとリピート購入からも恩恵を受けており、安定した収益源を確保しています。

一方、メキシコは地域で最も成長の速い市場として台頭する見込みで、2026年から2031年にかけて推定5.12%のCAGRが予測されています。メキシコの成長は、都市化の進展、可処分所得の増加、口腔ケアと菓子製品への意識の高まりによって促進されています。メーカーは増大する需要を取り込むため、スーパーマーケット、コンビニエンスストア、電子商取引プラットフォームを含む流通チャネルを拡大しています。革新的な製品投入、地域化されたフレーバー、手頃な価格戦略も市場拡大に貢献しています。若い消費者の間でのチューインガムとバブルガムの人気上昇が成長見通しをさらに支えています。

カナダは北米ガム市場内のもう一つの重要な地域を代表しており、安定した成長と一貫した消費者需要を特徴としています。カナダの市場は高品質基準、健康意識の高い消費者、シュガーフリーおよび機能性ガムバリアントの広範な採用によって牽引されています。スーパーマーケット、コンビニエンスストア、薬局などの小売チャネルが製品流通を支配しており、電子商取引は徐々に普及しています。カナダの消費者は確立されたグローバルおよびローカルのガムブランドを好む強いブランドロイヤルティも示しています。さらに、革新的な包装形態と季節的な販売促進が消費者エンゲージメントの維持に貢献しています。

競合環境

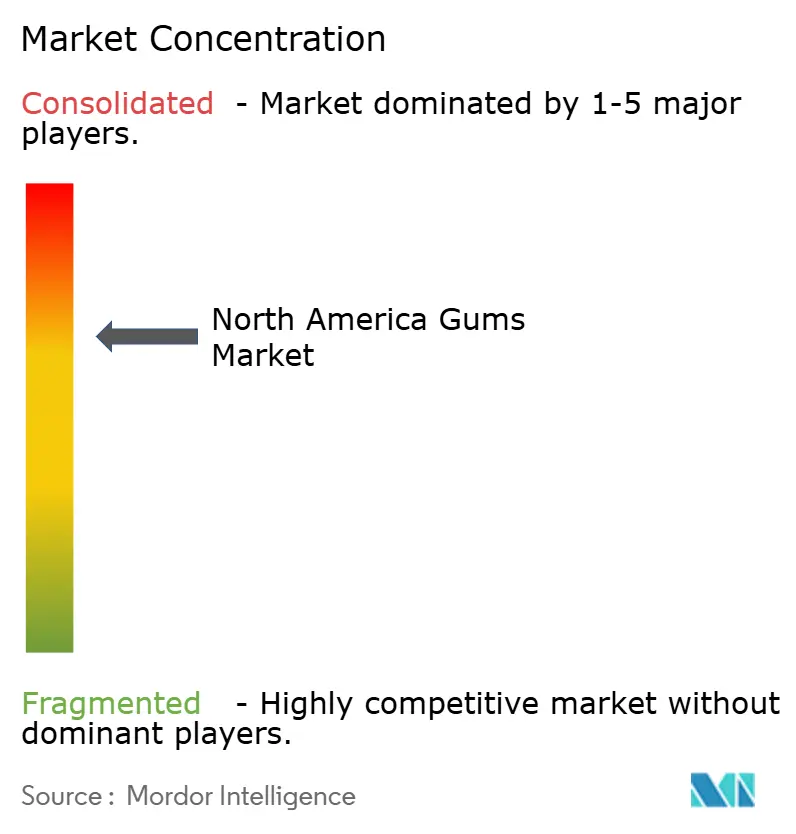

北米ガム市場は中程度に高い集中度を示しており、少数の主要なグローバルおよび地域プレーヤーが市場の大部分を支配しています。Mars Inc.、Perfetti Van Melle、Mondelez International、The Hershey Companyなどの企業は、強力なブランドポートフォリオと広範な流通ネットワークにより相当な市場シェアを保有しています。これらのプレーヤーは確立された消費者ロイヤルティ、広範なマーケティングキャンペーン、頻繁な製品革新を活用してリーダーシップポジションを維持しています。スーパーマーケット、コンビニエンスストア、電子商取引プラットフォーム全体での広範な存在感が製品の安定した入手可能性を確保し、支配力を強化しています。

中小ブランドはユニークなフレーバー、天然成分、環境に優しい包装を活用して差別化を図り、ニッチな消費者セグメントを獲得しています。シュガーフリー、機能性、オーガニックガムの台頭により、これらの企業が革新し提供を拡大する機会が生まれています。さらに、デジタルマーケティング、ソーシャルメディアエンゲージメント、消費者直販の電子商取引戦略により、新興プレーヤーは若い層に効果的にリーチできます。これらの企業は業界リーダーと比較して小規模で事業を展開していますが、そのアジャイルなアプローチにより消費者の好みの変化に迅速に対応できます。

合併、買収、パートナーシップ、地域拡大などの戦略的取り組みが北米の競合環境を形成しています。主要企業は流通を強化しブランド視認性を高めるため、小売業者やオンラインプラットフォームとのコラボレーションを積極的に追求しています。さらに、包装形態、フレーバー拡張、機能性バリアントの革新が競合他社間の主要な差別化要因であり続けています。マーケティングキャンペーンと販売促進活動への投資が市場での競争をさらに激化させています。リサイクル可能な包装や糖分含有量の削減を含む持続可能性への取り組みも重要な競争要因として台頭しています。

北米ガム産業リーダー

Mondelēz International Inc.

The Hershey Company

Perfetti Van Melle B.V.

The PUR Company, Inc.

Mars, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:チューインガムのグローバルリーダーであるMilliwaysは、米国での事業拡大を加速するために300万米ドルの資金調達に成功しました。同ブランドはスペアミント、ペパーミント、ストロベリーなど多様なフレーバーを積極的に提供しており、様々な消費者の好みに対応するため10個入りおよび30個入りパックで便利に包装されています。

- 2025年5月:Perfetti Van Melle USAは、オリジナルの5ピースフレーバーと強化されたスイカバリアントを含むBubbliciousバブルガムを含む、ガムポートフォリオの新製品および再投入製品のラインナップを発表しました。同社はまた、全国的に入手可能な唯一のシュガーフリーコットンキャンディーフレーバーガムであるTrident Vibes Cotton Candyと、1本のロールに14種類のフルーティーフレーバーを組み合わせたMentos Chewy Mint Discovery Rollsも導入しました。

- 2024年1月:Mars, Incorporatedは、北米市場での競争力強化と消費者エンゲージメントを目的とした、更新された包装、刷新されたブランドアイデンティティ、包括的なマーケティングキャンペーンを含む主力ガムブランドの大規模なリニューアルを発表しました。この投資は、競争激化と機能性・健康志向のガム処方への消費者の好みの変化の中で市場シェアを守るというMarsのコミットメントを示しています。

北米ガム市場レポートの範囲

ガムは主にガムベースから作られた咀嚼可能なフレーバー付きの甘味製品であり、弾力性と食感を与えます。北米ガム市場は製品タイプ、包装タイプ、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はチューインガムとバブルガムにセグメント化されています。包装タイプ別では、市場はラップ・個別パック、ボトル・瓶、箱、その他にセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売、その他の流通チャネルにセグメント化されています。地域別では、市場は米国、カナダ、メキシコ、北米その他にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| バブルガム |

| チューインガム |

| ボトル・瓶 |

| ラップ・個別パック |

| 箱 |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売 |

| その他の流通チャネル |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品タイプ別 | バブルガム |

| チューインガム | |

| 包装タイプ別 | ボトル・瓶 |

| ラップ・個別パック | |

| 箱 | |

| その他 | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他の流通チャネル | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

市場の定義

- ミルクチョコレートとホワイトチョコレート - ミルクチョコレートは、ミルク(粉乳、液体ミルク、または練乳の形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。範囲には通常のチョコレート、低糖、シュガーフリーバリアントが含まれます。

- トフィーとヌガー - トフィーにはトフィーまたはトフィー風菓子としてラベル表示されて販売される硬い、噛み応えのある、小さなまたは一口サイズのキャンディーが含まれます。ヌガーはアーモンド、砂糖、卵白を基本成分とする噛み応えのある菓子で、ヨーロッパと中東諸国が発祥です。

- シリアルバー - 朝食用シリアルを棒状に圧縮し、食用接着剤で固めたスナックです。範囲には米、オーツ麦、トウモロコシなどのシリアルを結合シロップと混ぜて作ったスナックバーが含まれます。シリアルバー、シリアルトリートバー、またはグレインバーとしてラベル表示された製品も含まれます。

- チューインガム - 通常、フレーバー付きで甘味を加えたチクルまたはポリ酢酸ビニルなどの代替品から作られた咀嚼用の調製品です。範囲に含まれるチューインガムの種類は加糖チューインガムとシュガーフリーチューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートはカカオ固形分とカカオバターを含み、ミルクを含まないチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは最も高い割合のミルク固形分(通常30%前後またはそれ以上)を含むチョコレートの種類です。 |

| ミルクチョコレート | ミルクチョコレートはカカオ固形分含有量が低く糖分含有量が高いダークチョコレートにミルク製品を加えて作られます。 |

| ハードキャンディー | 砂糖とコーンシロップを結晶化させずに煮詰めて作られたキャンディーです。 |

| トフィー | 砂糖をバターと一緒に煮詰めて作られる硬くて噛み応えのある、しばしば茶色の甘い菓子です。 |

| ヌガー | アーモンドまたはその他のナッツ、時にはフルーツを含む噛み応えのある、または脆いキャンディーです。 |

| シリアルバー | シリアルバーは棒状の食品で、シリアルと通常は乾燥フルーツやベリーを圧縮して作られ、ほとんどの場合グルコースシロップで固められています。 |

| プロテインバー | プロテインバーは炭水化物・脂質に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ・ナッツバー | これらはしばしばデーツをベースに他の乾燥フルーツやナッツを加え、場合によってはフレーバーを加えたものです。 |

| NCA(全米菓子協会) | 全米菓子協会はチョコレート、キャンディー、ガム、ミント、およびこれらのお菓子を製造する企業を推進する米国の業界団体です。 |

| CGMP(現行適正製造規範) | 現行適正製造規範とは、関連機関が推奨するガイドラインに準拠したものです。 |

| 非規格化食品 | 非規格化食品とは、同一性の基準を持たない、または規定された基準からいかなる形でも逸脱した食品です。 |

| GI(グリセミック指数) | グリセミック指数(GI)は、炭水化物を含む食品が消化される速さや遅さ、および一定期間にわたって血糖値をどの程度上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は低温殺菌された脱脂乳をスプレードライによって水分を除去することで得られます。 |

| フラバノール | フラバノールはカカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物のグループです。 |

| WPC(ホエイプロテイン濃縮物) | ホエイプロテイン濃縮物とは、低温殺菌されたホエイから十分な非タンパク質成分を除去することで得られる物質で、最終乾燥製品のタンパク質含有量が25%を超えます。 |

| LDL(低密度リポタンパク質) | 低密度リポタンパク質(LDL)は悪玉コレステロールです。 |

| HDL(高密度リポタンパク質) | 高密度リポタンパク質(HDL)は善玉コレステロールです。 |

| BHT(ブチル化ヒドロキシトルエン) | ブチル化ヒドロキシトルエンは保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子の製造に使用されます。 |

| パステリス | 砂糖、卵、ミルクから作られるブラジルのキャンディーの一種です。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディーです。 |

| CHOPRABISCO(ベルギー王立チョコレート・プラリネ・ビスケット・菓子産業協会) | ベルギーのチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品製品の表示を規制する欧州連合の指令です。 |

| カカオ規制(Kakao-Verordnung) | ドイツのチョコレート条例で、ドイツで「チョコレート」とラベル表示できるものを定義する一連の規制です。 |

| FASFC(食品連鎖安全連邦機関) | 食品連鎖の安全のための連邦機関です。 |

| ペクチン | 果物や野菜から得られる天然物質で、菓子においてゲル状の食感を作るために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種です。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのを助ける物質です。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上のメリットを提供するよう改良された食品です。 |

| コーシャー認証 | この認証は、成分、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | チコリ根からの天然エキスで、食物繊維、カルシウム、リン、葉酸の良い供給源です。 |

| RDD(推奨一日摂取量) | 推奨一日摂取量 |

| グミ | ゼラチンベースの噛み応えのあるキャンディーで、しばしばフルーツフレーバーが付いています。 |

| ニュートラシューティカルズ | 健康上のメリットがあると主張される食品または栄養補助食品です。 |

| エネルギーバー | 炭水化物とカロリーが高く、外出先でエネルギーを補給するために設計されたスナックバーです。 |

| BFSO(ベルギー食品安全機関) | 食品連鎖のためのベルギー食品安全機関です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム