ガム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

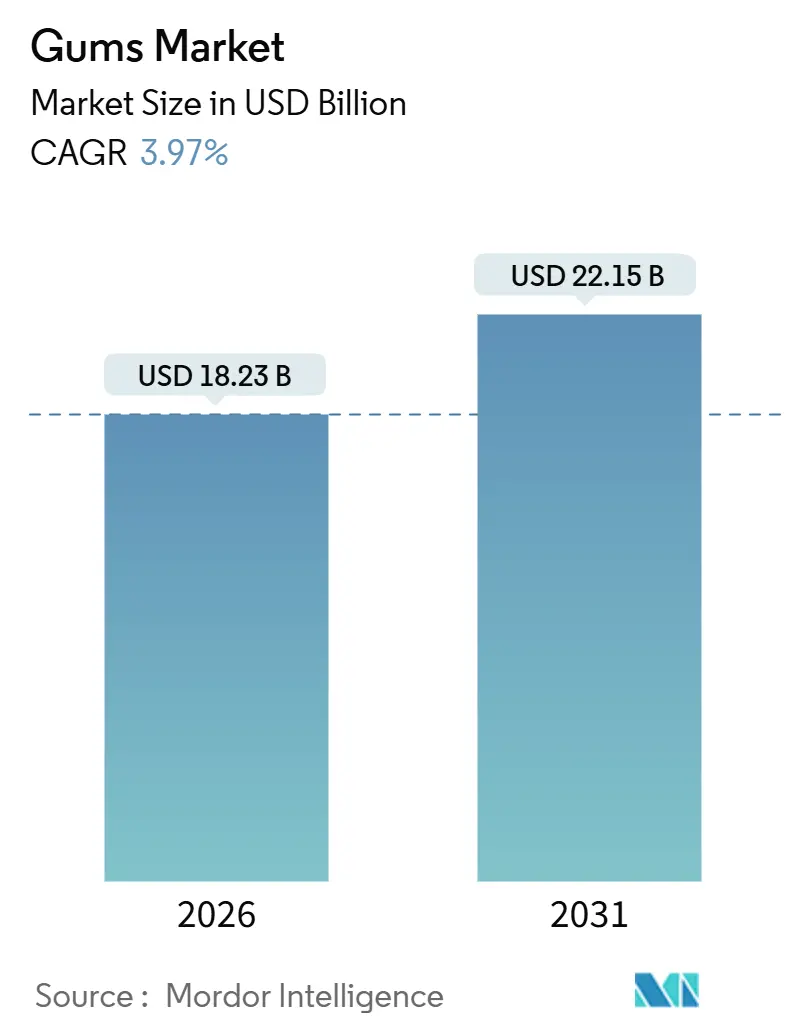

| 市場規模 (2026) | 18.23 十億米ドル |

| 市場規模 (2031) | 22.15 十億米ドル |

| 成長率 (2026 - 2031) | 3.97% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガム市場分析

ガム市場規模は2026年に180億2,300万米ドルであり、2031年までに221億5,000万米ドルに達すると予測され、予測期間中に3.97%のCAGRを記録します。成長は、口腔ケアおよびウェルネストレンドに対応するシュガーフリーおよび機能性バリアントによって推進される一方、従来の砂糖入り製品は規制上の精査と高まる健康意識の中で支持を失っています。フレーバーイノベーション、プレミアム限定版、およびバイラルなソーシャルメディア活性化がさらに試用を促進する一方、原材料インフレと表示義務がメーカーの利益率に重くのしかかっています。地域のダイナミクスは分岐しており、北米は金額面でのリーダーシップを維持していますが、アジア太平洋地域はローカライズされたフレーバーと近代的な小売エコシステムの拡大により最も速い成長を遂げています。少数のグローバル菓子メーカーが棚スペース、研究開発パイプライン、およびマーケティング予算を支配しているため、競争の激しさは高いままです。

主要レポートのポイント

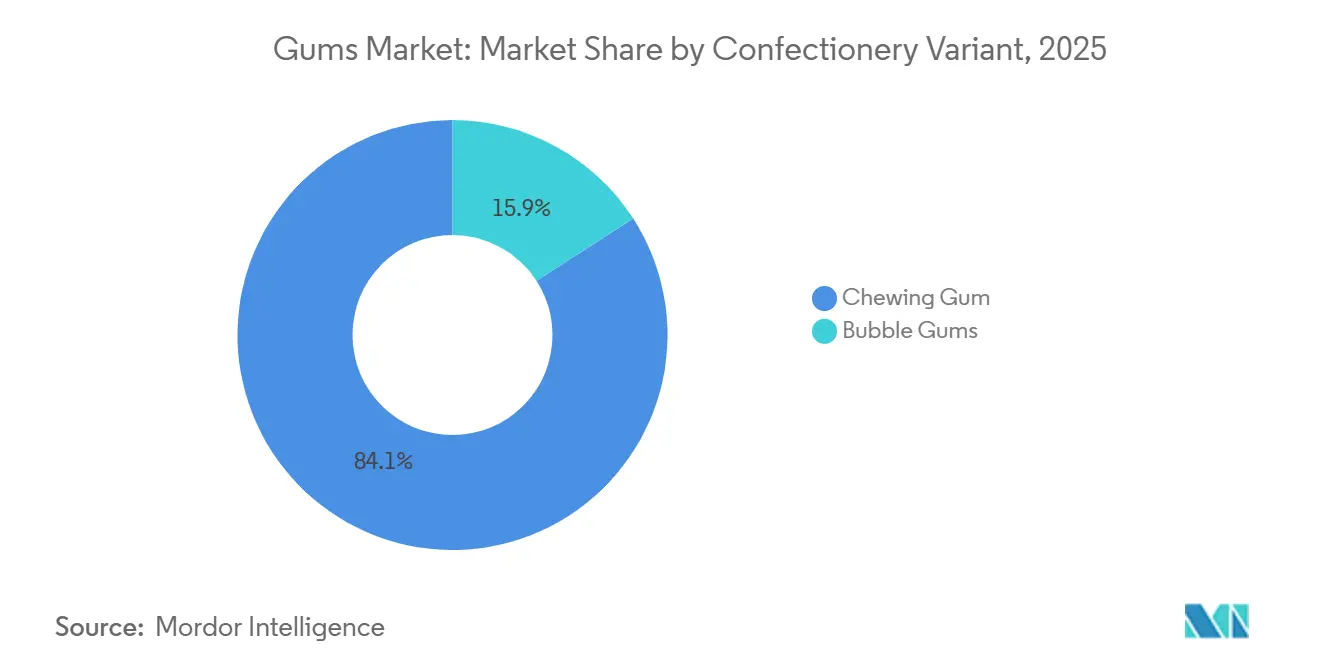

- 菓子バリアント別では、チューインガムが2025年のチューインガム市場シェアの84.12%を占め、バブルガムは2031年まで5.68%のCAGRで拡大すると予測されています。

- 糖分含有量別では、シュガーガムが2025年のチューインガム市場規模の56.27%を占め、シュガーフリーガムは2031年まで6.05%のCAGRで拡大しています。

- 包装形態別では、ブリスターパックが2025年に45.21%の収益シェアで支配的であり、スティックパックは2031年まで5.81%のCAGRで成長すると予測されています。

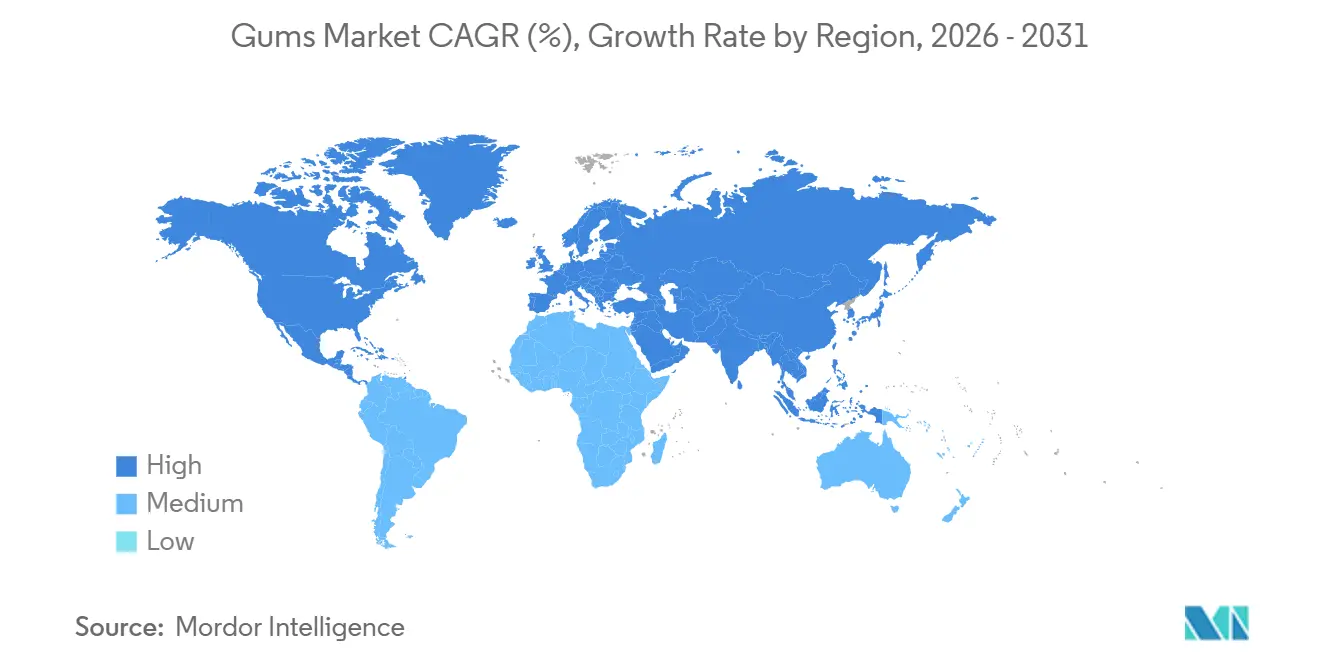

- 地域別では、北米が2025年に34.85%の収益シェアでリードしており、アジア太平洋地域は2031年まで最速の5.38%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のガム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| シュガーフリーおよび機能性ガムへの需要の急増 | +1.2% | 北米とヨーロッパでの採用がピークとなるグローバル市場 | 中期(2〜4年) |

| 熱帯果物、ノスタルジックなバブルガム、デザートインスパイアのバリアントなどのフレーバーイノベーション | +0.8% | アジア太平洋地域と北米で最も強いグローバル市場 | 短期(2年以内) |

| 電子商取引とバイラルなソーシャルメディアマーケティング | +0.6% | 北米、ヨーロッパ、都市部のアジア太平洋地域が主導するグローバル市場 | 短期(2年以内) |

| 健康意識の高まりと口腔ケアオプションを好む消費者 | +0.9% | 北米とヨーロッパを中心としたグローバル市場 | 中期(2〜4年) |

| 限定版、季節限定、クロスカテゴリーフレーバーによるプレミアム化 | +0.4% | 北米、ヨーロッパ、富裕層のアジア太平洋都市圏 | 中期(2〜4年) |

| リサイクル可能な植物由来のガムベースと包装に向けたサステナビリティの転換 | +0.3% | ヨーロッパ(最も強い)、北米、および一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シュガーフリーおよび機能性ガムへの需要の急増

シュガーフリーガムは、規制当局の承認と臨床研究に支えられた戦略的転換を反映し、単純な菓子ではなく口腔健康補助食品として再ポジショニングされています。欧州食品安全機関は、キシリトール甘味料入りチューインガムが食後に摂取した場合に虫歯リスクを低減できることを確認しました[1]出典:欧州食品安全機関、「キシリトール甘味料入りシュガーフリーチューインガムに関連する健康強調表示の実証に関する科学的意見」、EFSA Journal、efsa.europa.eu。この検証により、メーカーはシュガーフリー製品を従来の製品と差別化する健康強調表示を得ることができます。機能性ガムのバリアントには現在、カフェイン、ビタミンB群、プロバイオティクスなどの成分が含まれています。2024年、Mars WrigleyはRESPAWNガムを発売し、集中力向上を求めるゲーマーを対象に緑茶エキスとビタミンB群を配合しました。同様に、中国ブランドのSuifafoodは、消化器系および免疫健康への効果を謳った高麗人参ハーブガムを発売しました。消費者がガムを任意の嗜好品ではなくウェルネス成分の媒体として捉えるようになるにつれ、このカテゴリーの成長率は市場全体を上回っています。このトレンドは、高齢化する人口と予防的健康への注目が便利で低カロリーな機能性製品への需要を牽引している北米とヨーロッパで特に顕著です。

熱帯果物、ノスタルジックなバブルガム、デザートインスパイアのバリアントなどのフレーバーイノベーション

フレーバーの差別化は、既存企業が販売量の減少を食い止め、若い消費者を獲得しようとする中で主要な競争の場となっています。Mondelezは2024年にIce Breakers Flavor Shiftersを発売しました。これは咀嚼中に一つの味のプロファイルから別のものへと移行するデュアルフレーバー形式であり、MarsはEXCEL Refreshersを2024年7月に発売し、夏のノスタルジアを呼び起こすよう設計されたスイカ・ラズベリーやその他のフルーツの組み合わせを特徴としています。Perfetti Van MelleはMentos Discoveryを2024年に発売し、1つのパックに14種類の異なるフレーバーを収め、試用とソーシャルシェアリングを促進し、隣接するウェルネスおよびノベルティセグメントを獲得するためにMentos Sour GumとMentos Vitamin Gumを続けて発売しました。これらの発売は、従来のミントとスペアミントのプロファイルがもはやGen Zの間での繰り返し購入を促進するのに十分ではないという業界全体の認識を反映しており、Gen Zは感覚的な多様性とインスタグラム映えする包装を優先しています。塩キャラメル、ティラミス、抹茶ラテなどのデザートインスパイアのバリアントは、カフェ文化とプレミアムポジショニングがより高い価格帯を実現するアジア太平洋地域で支持を得ています。イノベーションのペースは加速しており、主要ブランドは現在、年次ではなく四半期ごとに限定版SKUを循環させ、製品ライフサイクルを短縮しながらも棚の存在感とメディアの話題性を維持しています。

電子商取引とバイラルなソーシャルメディアマーケティング

デジタルチャネルはガムブランドが消費者にリーチする方法を再形成しており、ソーシャルメディアのバイラル性と直接消費者向け電子商取引が従来の小売の門番を迂回する成長レバーとして台頭しています。Marsは2024年上半期に「Chew You Good」プラットフォームに5,000万米ドル以上を投じ、ARスナップチャットレンズ、TikTokコンテンツ、70以上の市場にわたるローカライズされたInstagramキャンペーンを展開し、25歳以下の消費者にとってガムを日常的な習慣として再ポジショニングしました。キャンペーンの「Mind Mouth」ヒーローフィルムと「Chewtopia」ビジュアルアイデンティティは、アーンドメディアとユーザー生成コンテンツを生み出すよう設計されました。これは隣接カテゴリーのケーススタディによって検証された戦略です。Walgreensのプライベートブランドのグミキャンディは、その「剥がせる」テクスチャーを実演したTikTok動画が890万回の視聴を獲得した後、2024年に数日以内に売り切れ、バイラルな瞬間が急速な在庫枯渇を引き起こしSKU拡張を促す可能性を示しました。Simply Gumのような小規模ブランドは、10%割引と送料無料を提供するサブスクリプションモデルを備えた直接消費者向けウェブサイトを活用し、小売仲介業者に蓄積されるはずだったマージンを獲得し、フレーバー開発に情報を提供するリアルタイムの消費者フィードバックループを可能にしています。ガム販売におけるオンライン小売のシェアは依然として控えめですが、特にスマートフォン普及率が高く、ラストマイル配送インフラが確立された市場において、実店舗よりも速く拡大しています。

健康意識の高まりと口腔ケアオプションを好む消費者

消費者が従来の歯科ケアルーティンの便利な代替品を求め、規制当局が特定の主張を検証するにつれ、口腔健康のポジショニングはニッチからメインストリームへと移行しています。米国食品医薬品局(FDA)は2024年に「健康的」な栄養成分表示の定義を改定し、シュガーフリー製品に有利な閾値を設定し、菓子セクター全体での製品改良を促進しました[2]出典:米国食品医薬品局、「パッケージ前面栄養表示最終規則」、fda.gov。同時に、FDAは2025年にパッケージ前面表示規則を最終化し、添加糖と人工成分のより明確な開示を義務付け、ポジティブな栄養シンボルを表示できるシュガーフリーガムに有利に働きます。臨床的証拠は口腔ケアの主張を支持しています。査読済み研究は、キシリトール甘味料入りガムが食後に咀嚼した場合にStreptococcus mutansの定着を減少させ、唾液分泌を促進し、虫歯リスクを軽減することを確認しています。メーカーはパッケージ上の表示と歯科協会とのパートナーシップを通じてこれらの主張を強化し、シュガーフリーガムを単独の嗜好品ではなく歯磨きとフロッシングの補完として位置付けています。このヘルスハローは、禁煙、ストレス解消、認知機能向上のために販売される機能性ガムにも及んでいますが、根拠のないウェルネス主張に対する規制上の精査は強化されています。英国食品基準庁は2024年に食品添加物規制を更新し、新規機能性成分の承認経路を厳格化し、健康強調表示に対してより強固な臨床的証拠を要求しました。これは他の管轄区域に影響を与える可能性のある先例です。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 砂糖嫌悪と健康規制によるシュガーガムの販売減少 | -0.9% | 北米とヨーロッパで最も深刻なグローバル市場 | 中期(2〜4年) |

| より健康的な代替品への消費者嗜好の変化 | -0.6% | 先進国市場が主導するグローバル市場 | 短期(2年以内) |

| 砂糖/人工成分表示に関する規制上の圧力 | -0.4% | 北米、ヨーロッパ、および一部のアジア太平洋市場 | 中期(2〜4年) |

| ガムベース、甘味料、フレーバーの原材料コストの上昇 | -0.7% | 新興市場に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

砂糖嫌悪と健康規制によるシュガーガムの販売減少

健康政策と消費者の態度が添加糖消費に対して収束するにつれ、従来の砂糖含有ガムは地位を失っています。2024年3月のFortuneの記事は、2023年の米国のガム販売量が2018年比で約32%低下したと報告しており、これはGen Zがサワーグミやより耽溺的または新奇と認識される他の菓子を好む傾向によって部分的に牽引されています。砂糖税とパッケージ前面表示義務がこの転換を加速させています。FDAの2025年パッケージ前面表示規則は、購入時点での添加糖の目立つ開示を義務付け、事実上砂糖入りガムにペナルティを課しています。世界第2位のガム消費国であるメキシコは、2014年に100gあたり257kcalを超える製品に8%の特別税を実施し、メーカーにシュガーフリーイノベーションと製品改良を優先させました。Mondelezが2023年に先進国市場のガム事業を売却する決定は、世俗的な逆風に直面するカテゴリーで競争するために必要な資本配分をもはや正当化しなくなったシュガーガム販売量の構造的な減少によって部分的に牽引されました。シュガーフリーガムは現在プレミアム価格と棚スペースを獲得しており、砂糖入りバリアントはバリュー層に追いやられ、流通フットプリントが縮小しています。

ガムベース、甘味料、フレーバーの原材料コストの上昇

投入コストのインフレは、価格決定力が限られたカテゴリーでマージンを圧迫しています。2024年および2025年の米国農務省の砂糖見通しレポートは、主要生産地域(ブラジル、インド、タイ)での悪天候とサプライチェーンの混乱によって引き起こされた世界的な砂糖価格の上昇を記録しており、米国農務省によれば、メーカーの甘味料コストを引き上げています[3]出典:米国農務省、「世界砂糖見通し2024〜25年」、ers.usda.gov。ガムベースポリマー、ポリイソブチレン、ポリ酢酸ビニルは原油価格の変動に左右される石油誘導体であり、天然チクル供給は労働力不足と森林再生サイクルによって制約されています。フレーバー化合物と特殊甘味料(キシリトール、ステビア)も、機能性食品および飲料カテゴリーからの需要が供給を上回るにつれて価格が上昇しています。メーカーはコストを消費者に転嫁する能力が限られています。ガムは価格弾力性が高い衝動買い商品であり、小売業者は低マージンカテゴリーでの回転率を低下させる可能性のある値上げに抵抗します。Lotte Wellfoodは2024年にカカオと投入コストの圧力に対応して17製品の価格を約12%引き上げましたが、これは販売量の損失リスクを伴うものの、収益性を維持するために必要と判断されました。調達規模を欠く小規模プレイヤーはさらに急激なマージン圧縮に直面しており、統合を加速させ、垂直統合された既存企業に有利に働いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

菓子バリアント別:バブルガムがノスタルジアと新奇性で成長

チューインガムは2025年の菓子バリアントセグメントの84.12%を占め、確立された消費者習慣とチャネル全体での幅広いSKU可用性を反映しています。しかし、バブルガムは2031年まで5.68%のCAGRで成長すると予測されており、ブランドがノスタルジックなフレーバーとソーシャルメディア主導のバイラルトレンドを活用して若い消費者を引き付けることで、チューインガムを140ベーシスポイント以上上回ります。Perfetti Van MelleのMentos Discoveryは、2024年に1つのパックに14種類のフレーバーで発売され、試用と共有可能性を最大化するアプローチを示しており、Mars WrigleyのExtra Refreshersはスイカ・ラズベリーやその他の夏のノスタルジアを呼び起こすよう設計されたフルーツの組み合わせを導入しました。バブルガムは触覚的な差別化、つまり泡を吹く能力から恩恵を受けており、これはGen Zの体験的でインスタグラム映えする製品への嗜好に訴えます。一方、チューインガムは市場シェアを維持するために機能性ポジショニング(カフェイン、ビタミン、口腔健康)へとシフトしており、Marsは2024年にゲーマーをターゲットにRESPAWNガムを発売し、MentosはウェルネスにフォーカスしたVitamin Gumを導入しました。セグメントの成長の乖離は戦略的な分裂を浮き彫りにしています。チューインガムは機能性の主張によってより高い価格帯を正当化しなければならない一方、バブルガムは新奇性とフレーバーの多様性によって販売量を維持できます。

従来のミントとスペアミントのプロファイルはチューインガムの販売を支配し続けていますが、熱帯、デザートインスパイア、サワーバリアントが棚スペースを獲得するにつれてそのシェアは低下しています。Mondelezのアイスブレイカーズフレーバーシフターズは、咀嚼中に一つのフレーバーから別のものへと移行し、息を爽やかにするというコアベネフィットを損なうことなくチューインガム形式に新奇性を導入する取り組みを例示しています。バブルガムは逆の課題に直面しています。健康意識の高い親が子供のために購入する機能性成分を取り込みながら、フレーバーの強度と泡形成特性を維持することです。セグメントのパフォーマンスは流通にも影響されます。バブルガムはコンビニエンスストアや小型フォーマット小売で好調であり、衝動買いと子供向けマーチャンダイジングが販売を牽引しています。一方、チューインガムはスーパーマーケットやハイパーマーケットで支配的であり、成人消費者がマルチパックとシュガーフリーオプションを購入します。規制トレンドはチューインガムに有利です。キシリトール甘味料入り製品の健康強調表示は、子供向けに販売されるバブルガムよりも成人向けSKUの方が検証しやすく、バブルガムは広告規制と糖分含有量に関する精査がより厳しくなっています。

糖分含有量別:シュガーフリーの急増がカテゴリー経済を再形成

シュガーフリーガムは2031年まで6.05%のCAGRで成長すると予測されており、市場全体を200ベーシスポイント以上上回ります。対照的に、2025年に56.27%のシェアを保有していたシュガーガムは構造的に減少すると予測されています。この乖離は、健康規制(FDAのパッケージ前面表示やメキシコなどの市場での砂糖税など)、キシリトールの口腔健康効果を支持する臨床的証拠、および低カロリーオプションへの消費者のシフトを含む複数の要因によって牽引されています。欧州食品安全機関(EFSA)によるキシリトール甘味料入りガムが虫歯リスクを低減するという確認は、砂糖含有ガムが再現できないシュガーフリー製品に対する規制上の優位性を提供します。さらに、シュガーフリーガムは通常、砂糖入り代替品より15〜25%高いプレミアム価格を実現し、メーカーがキシリトールやステビアなどの甘味料のより高いコストを相殺しながらマージンを拡大することを可能にします。Mondelezが2023年に先進国市場のガム事業を売却する決定は、シュガーフリーオプションがますます標準となっている市場で砂糖入りブランドを改良・再ポジショニングするために必要な資本投資によって部分的に影響を受けました。

シュガーガムは、価格感度がシュガーフリー製品の採用を制限し、規制の枠組みが成熟市場と比較して発展途上にある新興市場での確立された消費習慣により過半数のシェアを維持しています。例えば、世界第2位のガム消費国であるメキシコでは、一人当たり消費量が年間約0.5kgに達しました。Mondelezはプエブラに世界最大のガム工場を運営し、年間6万トンを生産し、そのうち60〜70%が国内で販売されています。しかし、メキシコの2014年の菓子税(100gあたり257kcalを超える製品に8%)はセクター販売量の4〜5%の減少をもたらし、メーカーに成長を維持するための小型で低コストのシュガーフリーパックの導入を促しました。同様のトレンドがアジア太平洋地域でも観察されており、可処分所得の上昇と近代的な小売ネットワークの拡大が都市部でのシュガーフリープレミアム化を牽引しています。一方、農村部および低所得の消費者は、日常的な手頃な価格のシングルスティック形式のシュガーガムを引き続き好んでいます。セグメントの将来は甘味料コストのトレンドに依存しています。スケーリングと農業の進歩によりキシリトールとステビアの価格が低下すれば、シュガーフリーガムは2028年までに砂糖入りバリアントと価格同等性を達成し、転換を加速させる可能性があります。逆に、コスト格差が続けば、市場はシュガーフリーガムがプレミアムチャネルを支配し、シュガーガムがバリューセグメントを維持するという二極化した状態が続く可能性が高いです。

包装形態別:スティックパックが外出先での利便性に乗る

ブリスターパックは2025年の包装形態セグメントの45.21%を占め、棚での視認性、分量管理、湿気と汚染からの保護から恩恵を受けています。しかし、スティックパックはパンデミック後のモビリティパターンに合致した外出先での利便性とシングルサーブの携帯性によって牽引され、2031年まで5.81%のCAGRで成長すると予測されています。通常5〜15個入りのスリムでポケットに入るフォーマットのスティックパックは、消費者がバルクバリューよりもグラブアンドゴーの利便性を優先するコンビニエンスストア、ガソリンスタンド、衝動買いチャネルで過剰にインデックスされています。Mars Wrigley Australiaの2025年4月に完了した650万米ドルの生産能力拡張には、スティックとシングルサーブ形式に最適化された新しい包装ラインが含まれており、増分的な機会を獲得するためのフォーマット多様化への同社の賭けを反映しています。一方、ボトルとジャーは家庭とオフィスでの消費に対応し、バルク価格と再封可能性を提供しますが、衝動買いを牽引する携帯性に欠けています。

ブリスターパックの支配は、棚スペースの割り当てがバスケットサイズを拡大する大型フォーマットとマルチパックプロモーションを優先するスーパーマーケットとハイパーマーケットによって維持されています。しかし、ブリスターパックは環境上の精査に直面しています。プラスチックとアルミホイルの組み合わせはリサイクルを複雑にし、EUの拡大生産者責任スキームはメーカーに単一素材の代替品を探求させています。リサイクル可能な板紙と最小限のプラスチックライニングで構成されることが多いスティックパックは、循環経済の義務と消費者のサステナビリティ嗜好によりよく合致しています。このフォーマットの成長はプレミアム化によっても促進されています。限定版と季節限定フレーバーは、独占性を示し、より高い一個あたりの価格を正当化するためにスティックパックで頻繁に発売されます。ボトルとジャーは先進国市場でシェアを失っていますが、バルク購入が一単位あたりのコストを削減し、ファミリーサイズ形式が支配する新興経済では依然として関連性があります。セグメントの進化はより広い小売トレンドを反映しています。電子商取引とコンビニエンスチャネルがシェアを獲得するにつれ、包装は携帯性、サステナビリティ、棚への影響のバランスを取る必要があり、これは近期にスティックパックに有利なトリレンマですが、規制と消費者の圧力が強まるにつれて詰め替え可能またはコンポスタブル形式へとシフトする可能性があります。

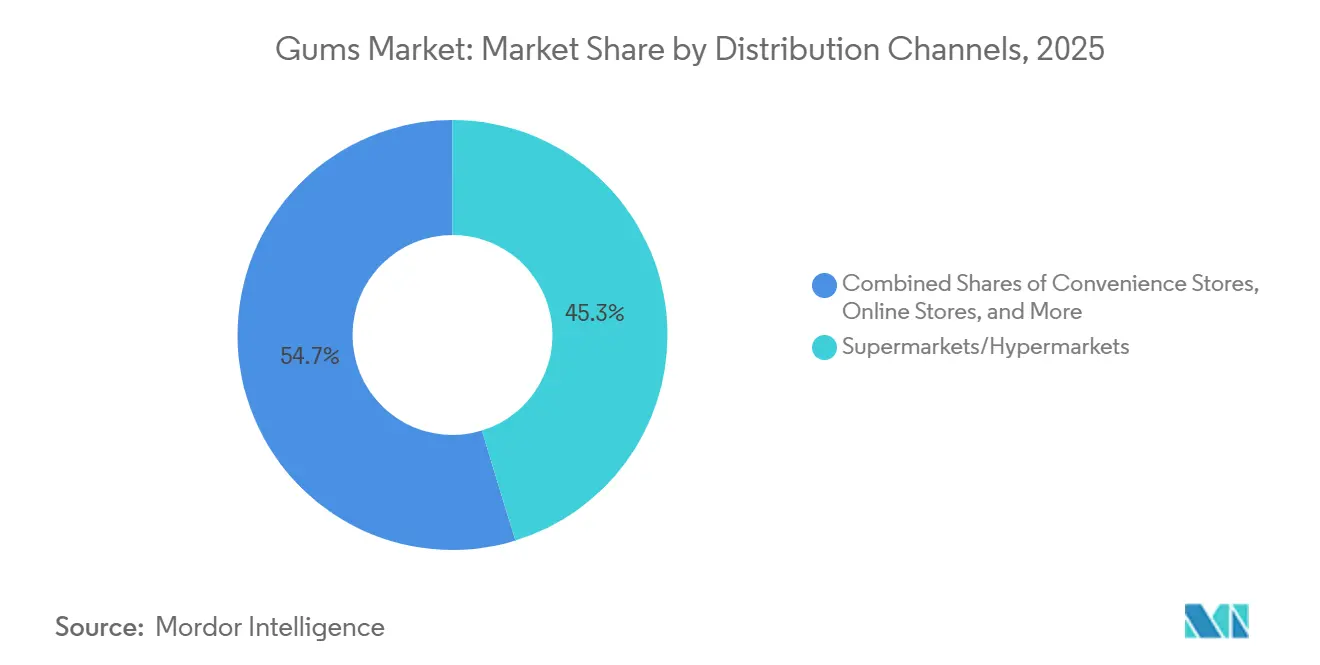

流通チャネル別:ブランドが門番を迂回するにつれてオンライン小売が成長

スーパーマーケットとハイパーマーケットは、45.26%の市場シェアを持つガムの最大の流通チャネルであり続け、高い来客数、プロモーション用エンドキャップ、レジ前の衝動買い配置を活用して販売量を牽引しています。しかし、ブランドが直接消費者向けプラットフォームに投資し、ソーシャルメディアを活用して試用を促進するにつれ、オンライン小売店は急速に拡大しています。オンラインチャネルは5.48%のCAGRを記録しました。Marsは2024年初頭に「Chew You Good」キャンペーンに5,000万米ドル以上を投じ、TikTokコンテンツ、Instagramアクティベーション、ARスナップチャットレンズを展開して25歳以下の消費者を獲得し、デジタルチャネルをマーケティング媒体と取引エンドポイントの両方として機能させました。Simply Gumのような小規模ブランドは、10%割引と送料無料のサブスクリプションモデルを提供し、小売仲介業者に蓄積されるはずだったマージンを獲得し、フレーバー開発に情報を提供するリアルタイムの消費者フィードバックを可能にしています。ガム販売におけるオンライン小売のシェアは依然として控えめで、おそらく合計の一桁台のパーセンテージですが、特にスマートフォン普及率が高く、ラストマイル配送インフラが確立された市場において、実店舗よりも速く成長しています。

コンビニエンスストアと食料品店は衝動買いで過剰にインデックスされており、ガムはレジカウンターとレジ近くのディスプレイに配置され、自発的な購買を活用しています。これらのチャネルはシングルサーブとスティックパック形式にとって重要であり、携帯性と即時消費が販売を牽引しています。対照的に、スーパーマーケットとハイパーマーケットは、計画的な購入と家庭用備蓄に訴えるマルチパックとバルク形式を好みます。電子商取引とクイックコマースプラットフォームがシェアを獲得するにつれ、チャネルミックスはシフトしています。ブランドは現在、デジタルディスカバリー向けにSKUアソートメントを最適化する必要があり、そこでは検索アルゴリズムとスポンサー掲載が主要な競争の場として物理的な棚スペースに取って代わっています。自動販売機、薬局、トラベルリテールを含むその他の流通チャネルは、より小さいながらも戦略的に重要なタッチポイントを表しています。特にトラベルリテールはプレミアム化の機会を提供します。免税環境はより高い価格帯と観光客の支出を獲得する限定版包装を可能にします。しかし、パンデミックの低水準からのトラベルリテールの回復は不均一であり、アジア太平洋地域はヨーロッパと北米よりも速く回復しており、異なるモビリティパターンと国境管理政策を反映しています。

地域分析

2025年、北米は世界のチューインガム市場の34.85%を占め、高い一人当たり消費量、ブランドロイヤルティ、および堅牢な小売インフラによって牽引されました。しかし、2023年の米国のガム販売量は、Gen Zのサワーグミへの嗜好とパンデミック後の外出先での消費の減少により、2018年比で32%低下しました。シュガーフリーガムが支配的であり、2024年の「健康的」な主張の再定義やキシリトールの口腔健康効果などのFDA規制によって支持されています。カナダの砂糖含有ガムの輸入額は4,980万カナダドルに達し、国境を越えたサプライチェーンへの依存を浮き彫りにしています。世界第2位のガム消費国であるメキシコは、2014年の菓子税によるマージン圧力に直面しており、シュガーフリーイノベーションと手頃なパック形式を促進しています。

ヨーロッパのチューインガム市場はサステナビリティ規制とプレミアム化トレンドによって形成されています。EUの使い捨てプラスチック指令はコンポスタブルラッパーと詰め替え可能な形式を推進しており、True GumやGud Gumなどのスタートアップはプラスチックフリーのチクルベースのガムを推進しています。Mars Wrigleyの2024年の包装イノベーションは年間13トンのプラスチックを削減し、ヨーロッパの事業に影響を与える可能性があります。Cloettaはドイツと英国に注力し、2027年までに年間3〜4%のオーガニック売上成長と12%の調整後EBIT利益率を目標としています。欧州食品安全機関が健康強調表示に対して強固な臨床的証拠を要求するため、規制上のハードルが続き、機能的なベネフィットによる差別化が制限されています。

アジア太平洋地域は、所得の上昇、近代的な小売の拡大、ローカライズされたフレーバーによって牽引され、2031年まで5.38%のCAGRで成長する見込みです。Lotteは2029年までにインドに3億米ドルを投資する計画を発表し、2032年までに9兆5,521億8,000万インドルピーに達すると予測される組織化された菓子市場での競争を示しています。中国、インド、日本、韓国などのコア市場は、プレミアムガムから手頃なシングルサーブ形式まで、異なる嗜好を示しています。南米の市場は価格感度が高く、Colombinaなどのローカルブランドが小型フォーマット小売と輸出を活用しており、アルゼンチンのANMAT登録などの規制の枠組みが市場参入に影響を与えています。UAE、サウジアラビア、南アフリカが主導する中東・アフリカは、インフラ、ハラール認証、近代的な小売の拡大に結びついた成長ポテンシャルを提供しています。

競合状況

ガム市場のトップ企業

チューインガム市場は高い集中度を示しており、少数の多国籍菓子メーカーが棚スペース、イノベーションパイプライン、マーケティング支出の大部分を支配しています。Perfetti Van MelleによるMondelezの先進国市場ガムポートフォリオの2023年10月の13億5,000万米ドルでの買収は、Trident、Dentyne、Stimorolなどのブランドを単一のオーナーの下に統合し、買収者が調達と流通においてスケールを活用することを可能にし、競争マップを再形成しました。Mondelezの撤退は、より強い成長軌跡とより高いマージンを持つカテゴリーであるチョコレートとビスケットへの戦略的ピボットを反映しており、Perfetti Van MelleはカテゴリーリーダーであるMars Wrigleyと競争するためにガムで重要な規模を獲得します。Marsは2024年初頭に「Chew You Good」グローバルブランドプラットフォームに5,000万米ドル以上を投じ、25歳以下の消費者をターゲットに、ガムを時折の口臭ケアではなく日常的な「自分だけの時間」として位置付ける再ポジショニングされたナラティブを展開しました。既存企業は二重戦略を追求しています。機能性の主張(カフェイン、ビタミン、口腔健康)を通じてコアのミントとスペアミントSKUを守りながら、若い消費者を獲得しメディアの話題性を維持するために限定版と季節限定フレーバーを発売しています。

ホワイトスペースの機会は、機能性ガム(エネルギー、集中力、ストレス解消)、植物由来のプラスチックフリー製品、および従来の小売の門番を迂回する直接消費者向け電子商取引モデルに集中しています。Simply GumやTrue Gumなどの新興の破壊者は、合成ポリマーベースを天然樹液であるチクルに置き換え、サステナビリティにフォーカスした消費者にプラスチックフリーの資格を売り込むことでニッチを開拓しており、これは循環経済規制が厳格化しているヨーロッパで特に共鳴しています。しかし、これらのニッチプレイヤーは集合的にカテゴリー販売量のごく一部を占めており、既存企業は合成ベースがより確実に提供するフレーバーの持続時間やテクスチャーなどの属性を犠牲にすることなく、マスマーケットSKUを改良するという課題に直面しています。

テクノロジーは競争上のレバーになりつつあります。Marsは2024年に70以上の市場にわたってARスナップチャットレンズと数百のローカライズされたソーシャルアセットを展開し、デジタルアクティベーションがガムカテゴリー成長戦略のコアの柱となっていることを示しました。Lotteのインドへの3億米ドルの投資(2025年に稼働するハリヤーナー州の生産施設を含む)は、アジア太平洋地域での競争の激しさを示しており、ローカライズされた製造とフレーバー開発がシェア獲得の前提条件です。小規模ブランドはサブスクリプションモデルとインフルエンサーパートナーシップを活用して消費者との直接的な関係を構築し、製品開発に情報を提供するマージンとデータを獲得しています。これは大手既存企業がパイロットプログラムとブランドインキュベーターを通じて模倣し始めているプレイブックです。

ガム産業のリーダー

Lotte Corporation

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Perfetti Van MelleはBubbliciousバブルガムブランドの再発売を発表し、新しい5個入りオリジナルフレーバーパックとより大胆な味わいのウォーターメロンバリアントを導入しました。どちらも目を引く新デザインの包装を特徴としています。

- 2025年5月:Mars Wrigley IndiaはBoomer Lollipopを発売しました。この製品はストロベリー、オレンジ、ウォーターメロンの3種類のフレーバーを特徴としています。この製品はインド全土の様々な流通チャネルを通じて入手可能です。

- 2024年6月:Chupa ChupsはBig Babol Magic Cubesという色が変わるバブルガムを発売しました。咀嚼すると変化する3種類の鮮やかな色の組み合わせのソフトでチューイーなトゥッティフルッティキューブを特徴とし、86gパックは大胆でプレイフルな包装でコンビニエンスストア全体で発売されました。

世界のガム市場レポートの範囲

ガムは、水不溶性のゴムベースを持つ、通常は甘味と香りが付けられた、風味付きの飲み込めない菓子製品です。ガム市場は菓子バリアント別にバブルガムとチューインガムにセグメント化されています。糖分含有量別では、市場はシュガーとシュガーフリーにセグメント化されています。包装形態別では、市場はブリスターパック、ボトル/ジャー、スティックパックにセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、コンビニエンス/食料品店、オンライン小売チャネル、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場規模は、上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| バブルガム |

| チューインガム |

| シュガーガム |

| シュガーフリーガム |

| ブリスターパック |

| ボトル/ジャー |

| スティックパック |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンス/食料品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| オランダ | |

| イタリア | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| ナイジェリア | |

| サウジアラビア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 菓子バリアント別 | バブルガム | |

| チューインガム | ||

| 糖分含有量別 | シュガーガム | |

| シュガーフリーガム | ||

| 包装形態別 | ブリスターパック | |

| ボトル/ジャー | ||

| スティックパック | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンス/食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| ナイジェリア | ||

| サウジアラビア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

市場の定義

- ミルクチョコレートとホワイトチョコレート - ミルクチョコレートは、ミルク(粉乳、液体ミルク、または練乳の形で)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。範囲には通常のチョコレート、低糖、シュガーフリーバリアントが含まれます。

- トフィーとヌガー - トフィーには、トフィーまたはトフィーに似た菓子としてラベルが付けられた硬い、チューイーな、小さなまたは一口サイズのキャンディが含まれます。ヌガーは、アーモンド、砂糖、卵白を基本成分とするチューイーな菓子であり、ヨーロッパと中東諸国が発祥です。

- シリアルバー - 朝食用シリアルをバー形状に圧縮し、食用接着剤の一形態で固めたスナックです。範囲には、米、オーツ麦、トウモロコシなどのシリアルを結合シロップと混合して作られたスナックバーが含まれます。これらにはシリアルバー、シリアルトリートバー、またはグレインバーとしてラベルが付けられた製品も含まれます。

- チューインガム - これは通常、風味付けされ甘味が付けられたチクルまたはポリ酢酸ビニルなどの代替品で作られた咀嚼用の製品です。範囲に含まれるチューインガムの種類は、シュガーチューインガムとシュガーフリーチューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%前後またはそれ以上の最も高い割合のミルク固形分を含むチョコレートの種類です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分含有量が低く砂糖含有量が高いダークチョコレートにミルク製品を加えて作られます。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮詰めて作られたキャンディです。 |

| トフィー | 砂糖をバターと一緒に煮詰めて作られた硬くてチューイーな、しばしば茶色の甘い菓子です。 |

| ヌガー | アーモンドやその他のナッツ、時にはフルーツを含むチューイーまたはもろいキャンディです。 |

| シリアルバー | シリアルバーは、シリアルと通常は乾燥フルーツやベリーを圧縮して作られたバー形状の食品であり、ほとんどの場合グルコースシロップで固められています。 |

| プロテインバー | プロテインバーは、炭水化物/脂肪に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ&ナッツバー | これらはしばしばデーツを基本とし、その他の乾燥フルーツとナッツの追加、場合によってはフレーバーが加えられています。 |

| NCA | 全米菓子協会は、チョコレート、キャンディ、ガム、ミント、およびこれらのお菓子を製造する企業を推進するアメリカの業界団体です。 |

| CGMP | 現行の適正製造規範は、関連機関が推奨するガイドラインに準拠したものです。 |

| 非規格化食品 | 非規格化食品とは、同一性の基準を持たない、またはいかなる方法においても規定された基準から逸脱した食品です。 |

| GI | グリセミック指数(GI)は、炭水化物を含む食品が一定期間にわたってどれだけゆっくりまたは速く消化され、血糖値を上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳からスプレードライによって水分を除去することで得られます。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物のグループです。 |

| WPC | ホエイプロテイン濃縮物(WPC)は、低温殺菌されたホエイから十分な非タンパク質成分を除去することで得られる物質であり、完成した乾燥製品のタンパク質含有量が25%を超えます。 |

| LDL | 低密度リポタンパク質(LDL)は、悪玉コレステロールです。 |

| HDL | 高密度リポタンパク質(HDL)は、善玉コレステロールです。 |

| BHT | ブチル化ヒドロキシトルエン(BHT)は、保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質であり、菓子の製造に使用されます。 |

| パステリス | 砂糖、卵、ミルクから作られるブラジルのキャンディの一種です。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディです。 |

| CHOPRABISCO | ベルギーチョコレート産業を代表する業界団体であるベルギー王立チョコレート・プラリネ・ビスケット・菓子産業協会です。 |

| 欧州指令2000/13 | 食品製品の表示を規制する欧州連合の指令です。 |

| カカオ規制(Kakao-Verordnung) | ドイツのチョコレート条例であり、ドイツで「チョコレート」とラベルを付けることができるものを定義する一連の規制です。 |

| FASFC | 食品連鎖安全連邦機関 |

| ペクチン | 果物や野菜から得られる天然物質です。菓子でゲル状のテクスチャーを作るために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種です。 |

| 乳化剤 | 混合しない2つの液体を混合するのに役立つ物質です。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上の利点を提供するために改良された食品です。 |

| コーシャー認証 | この認証は、成分、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | 食物繊維、カルシウム、リン、葉酸の優れた供給源であるチコリ根からの天然エキスです。 |

| RDD | 推奨一日摂取量 |

| グミ | フルーツ風味が付けられることが多いチューイーなゼラチンベースのキャンディです。 |

| ニュートラシューティカルズ | 健康上の利点があると主張される食品または栄養補助食品です。 |

| エネルギーバー | 炭水化物とカロリーが高く、外出先でエネルギーを提供するよう設計されたスナックバーです。 |

| BFSO | 食品連鎖のためのベルギー食品安全機関です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースです。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、レベルと機能全体にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム