糖アルコール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.36 十億米ドル |

| 市場規模 (2031) | 5.95 十億米ドル |

| 成長率 (2026 - 2031) | 6.42% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる糖アルコール市場分析

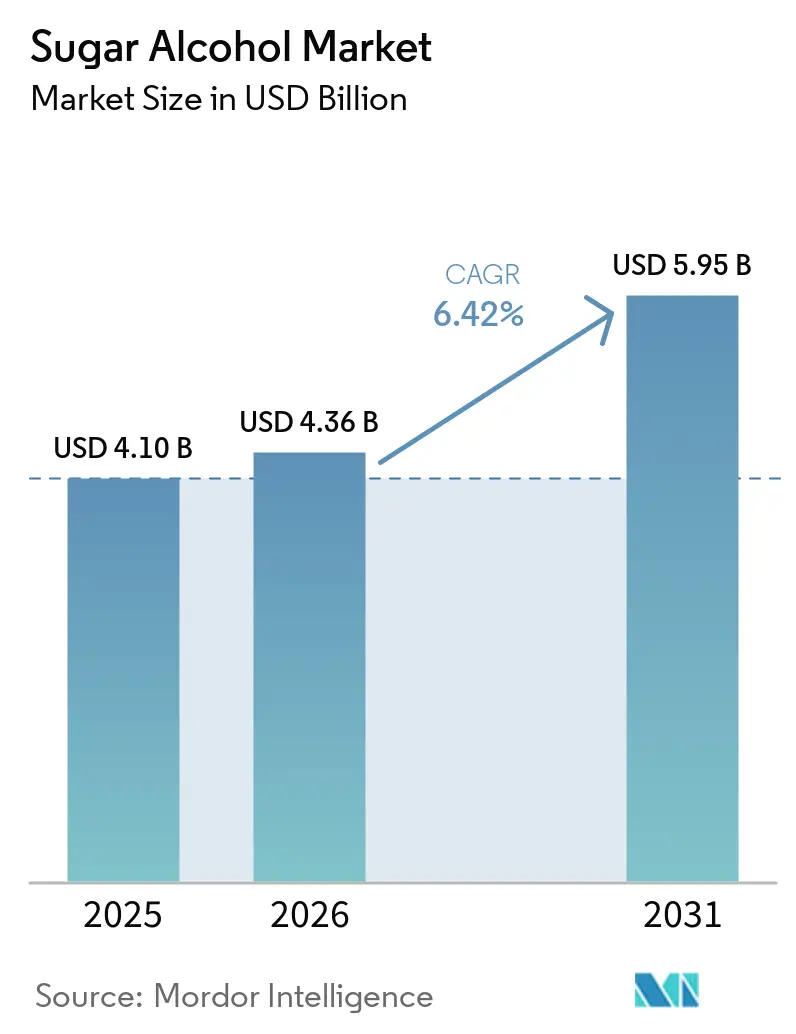

糖アルコール市場規模は2025年に41億米ドルと評価され、2026年の43億6,000万米ドルから2031年には59億5,000万米ドルに達すると推定されており、予測期間2026年~2031年における年平均成長率(CAGR)は6.42%です。この成長は、低カロリー増量剤、非う蝕性甘味料、保湿剤、賦形剤として食品、医薬品、パーソナルケア産業におけるポリオールの利用拡大によって牽引されています。その多機能性により、糖アルコールは高甘味度甘味料に対して優位性を持ち、特に砂糖削減が公衆衛生機関、規制当局、主要小売業者にとって優先事項であり続ける中でその重要性が増しています。欧州および米国における貿易措置も調達戦略に影響を与えており、トレーサブルな発酵由来の供給に対する需要を高め、単一産地への依存を低減しています。市場は高マージンのプレミアムグレードと価格感応度の高いコモディティグレードに二分されており、標準的なエリスリトールおよびソルビトールに競争圧力をもたらす一方、医薬品および特殊用途においてはより強固な価格設定を支えています。主要な機会は、健康上の利点、製剤機能性、供給信頼性が一致する砂糖不使用食品、オーラルケア、ニュートラシューティカルズ、賦形剤グレード原料に存在します。

主要レポートのポイント

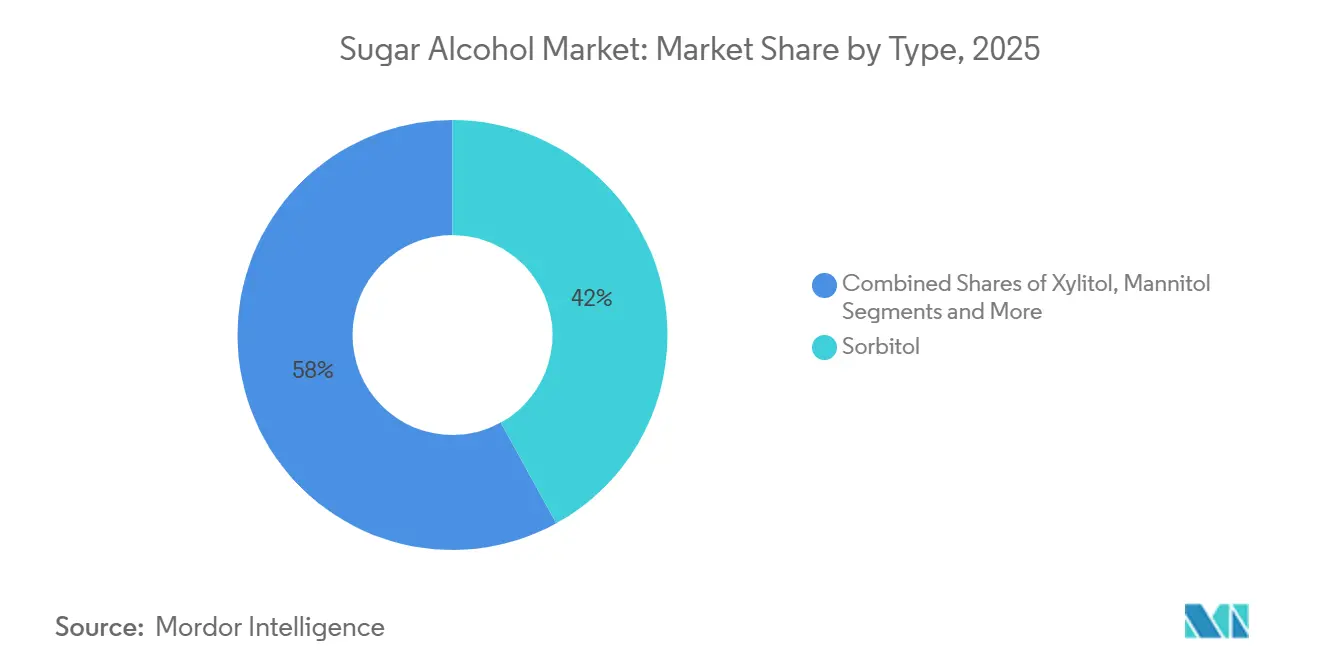

- タイプ別では、ソルビトールが2025年の糖アルコール市場において41.98%のシェアを占め、エリスリトールは2031年にかけて年平均成長率(CAGR)6.86%で拡大すると予測されています。

- 形態別では、粉末が2025年の糖アルコール市場において72.76%を占め、液体は2031年にかけて年平均成長率(CAGR)7.01%で最も高い成長を記録すると予測されています。

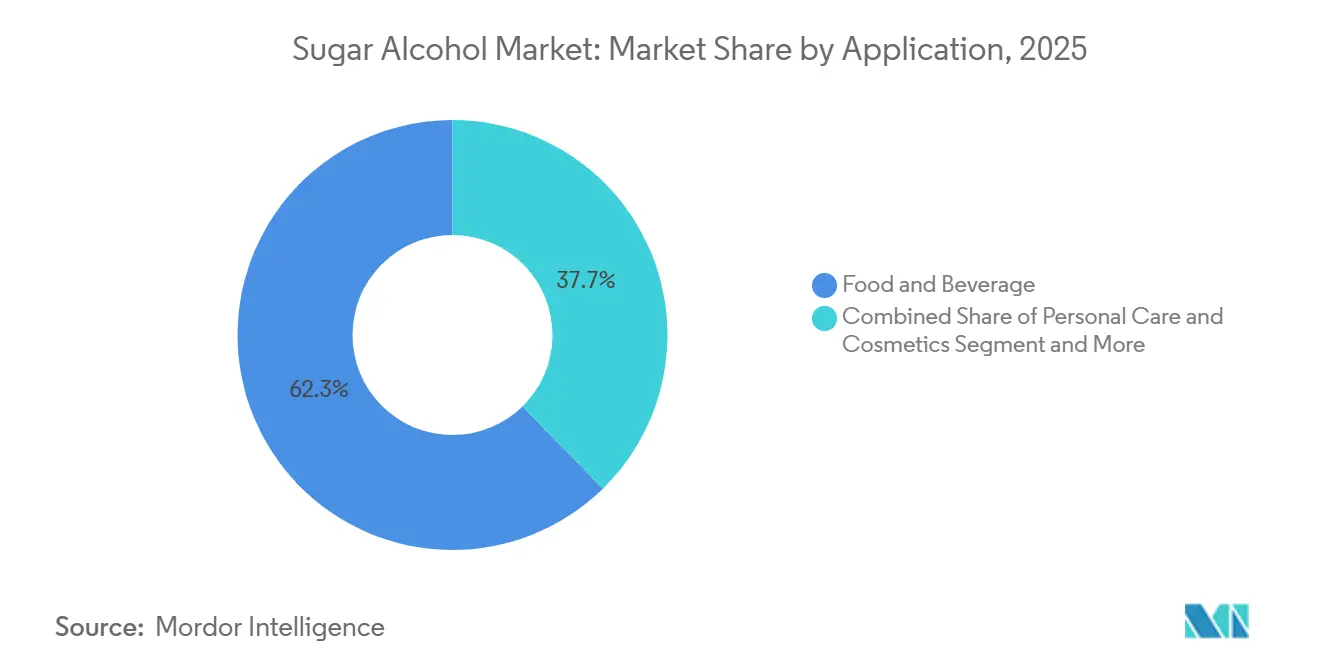

- 用途別では、食品・飲料が2025年の糖アルコール市場において62.33%を占め、パーソナルケア・化粧品は2031年にかけて年平均成長率(CAGR)7.91%で拡大すると予測されています。

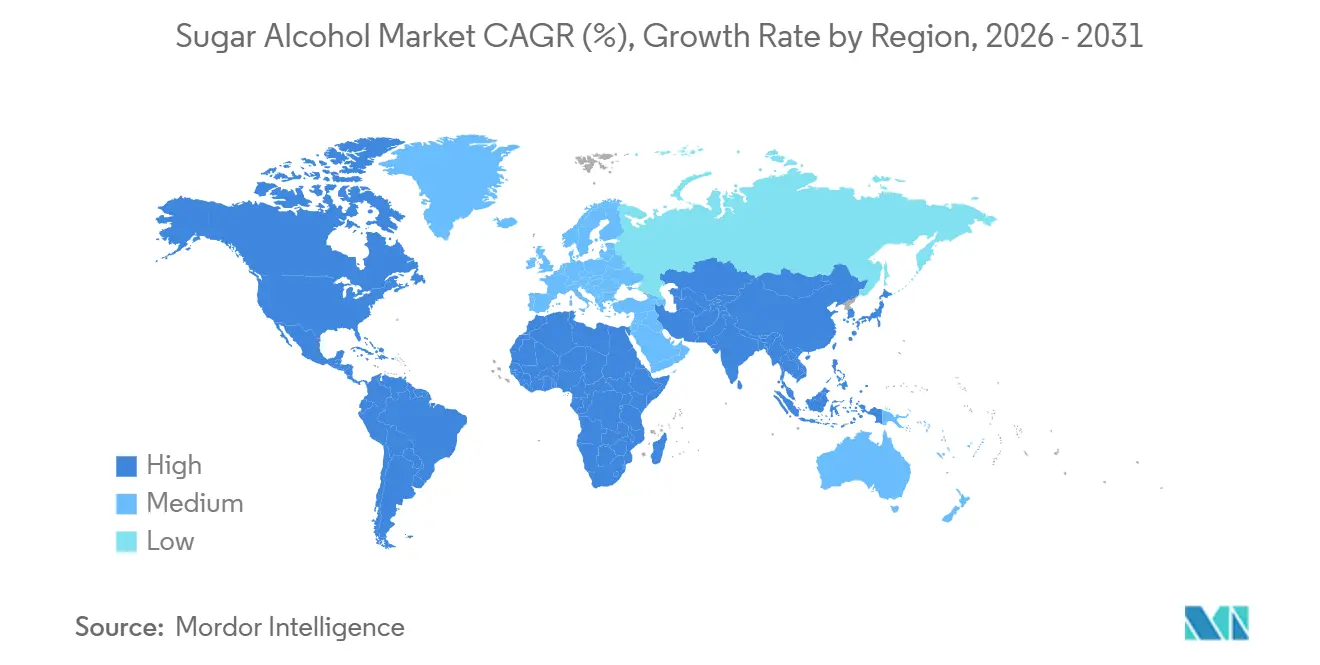

- 地域別では、欧州が2025年の糖アルコール市場において44.87%を占め、北米は2031年にかけて年平均成長率(CAGR)7.45%で最も速い成長が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の糖アルコール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低カロリーおよび砂糖不使用製品に向けた消費者嗜好のシフト | +1.8% | 世界全体;欧州および北米で最も強い牽引力 | 短期(2年以内) |

| 糖尿病および肥満の有病率上昇による代替甘味料需要の拡大 | +1.5% | 世界全体;アジア太平洋および中東・アフリカで加速 | 中期(2~4年) |

| クリーンラベルおよび天然由来原料に対する消費者需要の拡大 | +0.9% | 北米・欧州;アジア太平洋での急速な普及 | 中期(2~4年) |

| 機能性食品・飲料に対する需要の急増 | +0.7% | 世界全体;アジア太平洋および北米で最も高い強度 | 中期(2~4年) |

| インスリン非依存性の甘味が消費者の間で支持を獲得 | +0.5% | 世界全体;糖尿病栄養管理用途に集中 | 長期(4年以上) |

| 医薬品用途の拡大 | +0.4% | 世界全体;北米および欧州が先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低カロリーおよび砂糖不使用製品に向けた消費者嗜好のシフト

包装食品・飲料製品の再処方化が加速しており、糖アルコール市場の成長を牽引しています。糖アルコールの一種であるポリオールは、高甘味度甘味料単独では提供できない嵩、食感、プロセス安定性を提供することで重要な役割を果たしています。ドイツでは、公式データによると、砂糖不使用および砂糖削減清涼飲料の94.5%が単一成分に依存するのではなく、複数の甘味料の組み合わせを使用していることが示されています。これは、ブレンド甘味料システムにおけるポリオールの重要性を浮き彫りにしています[1]出典:ドイツ連邦リスク評価研究所、「食品中の甘味料、選択された質問と回答」、bfr.bund.de。その結果、甘味度は耐容閾値および表示要件によって1食分あたりの量が制限されているにもかかわらず、新たなSKU(最小管理単位)の発売に支えられ、糖アルコール市場は拡大しています。さらに、大手ブランドが従来の砂糖ベース製品のマウスフィールと構造を維持しようとする中、ポリオールは主流の食品カテゴリーにおいてもその重要性を増しています。このトレンドは、砂糖不使用カテゴリーだけでなく、ビスケット、菓子類、飲料、栄養食品にわたる再処方化製品においても需要を牽引しています。さまざまな製品の食感や加工条件において一貫した機能性を確保できるサプライヤーは、糖アルコール市場におけるこの高まる需要から特に恩恵を受ける立場にあります。

糖尿病および肥満の有病率上昇による代替甘味料需要の拡大

カロリー管理および血糖管理を目的とした砂糖削減ツールに対するより広範な需要が、糖アルコール市場を支えています。ポリオールはこの需要に応え、最終製品における嵩、甘味バランス、水分保持、加工特性を損なうことなく砂糖を削減することをメーカーに可能にします。この多用途性は、単機能甘味料の代替を求める食品、オーラルケア、医薬品メーカーにとって極めて重要です。その結果、糖アルコール市場は公衆衛生上の圧力だけでなく、プライベートブランドおよびナショナルブランドの両メーカーによっても支えられています。これらのメーカーは、日常的な消費カテゴリー全般にわたって砂糖不使用および砂糖削減オプションを含むポートフォリオを拡大しています。これらの健康上の懸念がプレミアムチャネルとマスマーケットチャネルの両方に共鳴していることを踏まえると、糖アルコールに対する需要は堅調に推移すると見込まれます。この幅広い訴求力は、ポリオールを含む製品の顧客基盤を拡大します。その結果、糖アルコール市場は一時的な消費者トレンドよりも、持続的な食生活の変化とより密接に連動しています。

クリーンラベルおよび天然由来原料に対する消費者需要

クリーンラベルへの嗜好が支持を集める中、糖アルコール市場では、天然由来および追跡可能な生産を特長とする発酵由来ポリオールへの顕著なシフトが見られます。このトレンドは商業的な分断をもたらしており、発酵由来のエリスリトールは、技術的なパフォーマンスが同等であるにもかかわらず、水素化由来の製品よりも好まれるようになっています。このパターンは、2025年1月に欧州で中国産エリスリトールに対して課された反ダンピング関税によってさらに強固なものとなり、購買者を多様化した調達先および厳格な原産地文書化へと誘導しています。今日の糖アルコール市場において、サプライチェーンの透明性は単なる調達上の資産ではなく、マーケティング上の強みでもあります。これは特に菓子類、乳製品代替品、サプリメント、プレミアム飲料などのセクターで顕著です。発酵経路を文書化し、非遺伝子組み換え原料を使用し、安定した地域供給体制を維持することに長けたサプライヤーがその恩恵を享受しています。これらの特性を示す能力は、市場でのポジションを強化するだけでなく、カロリー削減や風味と並んで調達品質を優先するクリーンラベル購買者の厳しい要求にも応えるものです。

機能性食品・飲料市場に対する需要の拡大

かつては主に甘味の低減に価値を見出されていたポリオールが、今や機能性食品・飲料の処方において重要性を増しています。オーラルヘルス効果で広く知られるキシリトールは、優れた味覚、歯科的健康上の利点、低糖分含有量を組み合わせた製品を開発するための明確な機会を処方者に提供しています。2025年に査読付き学術誌に掲載された研究では、エリスリトールとキシリトールが膜活性ポリオールとして哺乳類細胞における活性酸素種を低減できることが明らかにされました。この知見は、機能性栄養における新たな活用可能性を開くものです。将来の人体研究において商業的な栄養製品でこれらの効果が確認されれば、糖アルコール市場は大幅な成長を遂げる可能性があります。そのようなエビデンスは、単なるカロリー削減を超えた、科学的根拠に基づく強力な優位性をサプライヤーに与えることになります。現時点でも、メーカーは一つの製品において味覚、食感、健康上の利点を高めるためにポリオールを活用する処方を積極的に試験しています。このアプローチにより、糖アルコール市場は従来の甘味料用途と比較して消費者ロイヤルティと価格決定力がより強い領域との整合性を維持しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ますます厳格化する表示規制 | -0.4% | 欧州、北米 | 短期(2年以内) |

| 原材料調達における課題 | -0.4% | アジア太平洋の原料調達チェーンおよびグローバルサプライネットワーク | 短期(2年以内)から中期(2~4年) |

| 合成生産に関する環境上の懸念 | -0.3% | 世界全体、欧州および北米で最も高い精査 | 中期(2~4年) |

| 製品の混入および品質の不一致 | -0.2% | アジア太平洋産サプライチェーンおよびグローバル輸入市場 | 短期(2年以内)から中期(2~4年) |

| 情報源: Mordor Intelligence | |||

表示規制のますますの厳格化

規制遵守は糖アルコール市場の形成において重要な役割を果たしており、甘味料組成の明確な表示および消費者への警告が求められています。欧州では、糖アルコールを10%超含む製品には、過剰摂取が下剤効果をもたらす可能性があるという警告を表示しなければなりません。この規制は菓子類およびスナック製品の1食分量の決定に直接影響を与えています。これらの規制は需要を減少させるものではありませんが、メーカーが個々の製品に含めることができるポリオール含有量を制限します。2025年、米国では、食品医薬品局(FDA)が糖アルコールを栄養成分表示に記載し、総炭水化物量に含めることを義務付けています。この規制は、ゼロシュガー表示および関連する健康メッセージに対する精査を強化しています[2]出典:食品医薬品局、「食品医薬品局コンプライアンスプログラムマニュアル プログラム7321.005、一般食品表示要件」、fda.gov。さらに、市場は古い添加物の枠組みが再評価される中で中期的な不確実性に直面しています。承認使用状況が変わらない場合でも、これらの見直しはコンプライアンス要件を変更する可能性があります。したがって、規制への対応準備を維持することは、糖アルコール市場において複数の地域で事業を展開するサプライヤーおよびブランドオーナーにとって重要な競争上の優位性となっています。

原材料調達における課題

糖アルコール市場において、原料の変動性は持続的な課題をもたらしています。生産経済はデンプンやグルコースなどの農業原料と密接に結びついています。これらの原材料のコストが急激に変動すると、コモディティグレードの生産者はマージンへの圧迫を感じます。同時に、購買者は契約価格設定と納品の一貫性に関する不確実性に悩まされています。この複雑さに加えて貿易障壁も存在します。調達チームは今や、価格、原産地、コンプライアンス、供給の信頼性という複数の要素を同時に考慮しなければなりません。その対応として、糖アルコール市場の多くの関係者がデュアルソーシングに転換しています。この戦略は食品・医薬品メーカーの購入コストを引き上げる可能性がありますが、必要なトレードオフと見なされています。さらに、購買者はサプライヤー監査、純度の一貫性、文書の品質をますます重視しています。このトレンドは確立された生産者に有利に働き、新規参入者が足場を築くことをより困難にしています。その結果、糖アルコール市場では、単なる供給可能性だけでなく、供給が単に豊富であるだけでなく、使用可能かつ規制に適合していることを確保することに同等の焦点が当てられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ソルビトールの優位性がエリスリトールの挑戦に直面

2025年、ソルビトールは市場の41.98%を占め、主要な糖アルコールタイプとしての地位を維持しました。一方、エリスリトールは2031年にかけて年平均成長率(CAGR)6.86%という力強い成長が見込まれています。ソルビトールは、食品、医薬品、パーソナルケア製品への幅広い用途により、糖アルコール産業における主要プレーヤーであり続けています。その確立された製造規模と規制上の受け入れは、コスト効率、プロセス安定性、複数用途にわたる多用途性を優先する購買者にとって信頼できる選択肢となっています。エリスリトールは、ゼロカロリー含有量と発酵由来の生産により支持を集めており、プレミアム飲料、健康志向食品、砂糖不使用菓子類に対する高まる需要と合致しています。このトレンドは糖アルコール市場における明確な分断を浮き彫りにしており、ソルビトールのような従来の大量使用製品が、エリスリトールのような新しいプレミアム成長オプションと競合しています。

ソルビトールは大量使用用途での優位性を維持し続ける一方、エリスリトールは低カロリー含有量とクリーンラベル原料が消費者の選択に影響を与えるカテゴリーでより存在感を増しています。キシリトールは、オーラルケア製品、チューインガム、歯科用製剤での使用を支えるむし歯予防特性により引き続き重要な位置を占めています。マンニトールは、その結晶構造が特殊な賦形剤としての役割に適していることから、医薬品セクターで価値を保っています。マルチトールは、スクロースに近い甘味度が製品の再処方化において一貫した味覚を確保するため、菓子類用途での重要性を維持しています。イソマルトやラクチトールなどその他のポリオールは、全体的な市場シェアは小さいものの、食感の改善、安定性、加工性能などの利点を提供することで糖アルコール市場に貢献しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形態別:液体用途が産業需要を牽引

2025年、粉末が市場を支配し、72.76%という相当なシェアを占めました。この優位性は、錠剤、ベーカリーミックス、チューインガムベース、粉末栄養製品に至るまでの用途にわたる乾式プロセス製造との糖アルコール市場の深い結びつきを示しています。粉末形態は、輸送効率、投与量管理、保存安定性、乾式ブレンドを優先するメーカーにとって最適な選択肢であり、これらはすべて生産経済において極めて重要です。医薬品の錠剤製造において、粉末ポリオールは圧縮性と製剤の一貫性を確保する上で重要な役割を果たし、経口固形製剤製造における地位を確固たるものにしています。さらに、ベーカリーおよびサプリメントセクターでは、粉末は既存のプロセスラインにシームレスに統合され、これが糖アルコール市場における繰り返し購入を促進する要因となっています。このトレンドは、液体形態の急速な成長が予測されているにもかかわらず、粉末が糖アルコール市場において最大のシェアを維持し続ける理由を明確にしています。

液体形態は2031年にかけて年平均成長率(CAGR)7.01%という力強い成長軌道にあり、糖アルコール市場において最も成長の速いセグメントとして位置付けられています。特に、液体ソルビトールシロップおよび液体マルチトールは、乳製品、菓子類、ソース、オーラルケアセクターにおいて重要な役割を担っています。溶解を促進し、連続処理システムにシームレスに統合できる能力が主要な優位性です。さらに、食感の維持と賞味期限の延長が最重要となる高水分環境において、その保湿特性が際立っています。医薬品においては、粘度、甘味制御、賦形剤適合性のバランスを取る能力により、ソルビトールシロップの重要性が強調されています。このように、糖アルコール市場は粉末形態を基盤としながらも、液体セグメントは特に操業効率が原料コストと同様に重要な加工シナリオにおいて、より大きなシェアを獲得しようとしています。

用途別:食品・飲料が優位;パーソナルケアが加速

2025年、食品・飲料セクターが糖アルコール市場をリードし、総シェアの62.33%を占めました。この優位性は、菓子類、ベーカリー製品、飲料、乳製品、砂糖不使用スナックなど、主流ブランドとプレミアムブランドの両方に対応する幅広い製品の製造におけるポリオールの重要な役割を浮き彫りにしています。菓子類は最大の需要牽引力であり続けており、ソルビトールとマルチトールはハードキャンディ、ガム、チョコレートなどの製品における甘味、水分、食感の維持に不可欠です。さらに、砂糖不使用清涼飲料やエナジードリンクの人気の高まりにより、酸性環境での安定性とゼロカロリーの利点から、飲料の再処方化においてエリスリトールの使用が増加しています。食品・飲料が糖アルコール市場の基盤を形成し続ける一方、他のセクターはより速い成長率を経験しています。

パーソナルケア・化粧品セグメントは2031年にかけて年平均成長率(CAGR)7.91%で成長すると予測されており、糖アルコール市場において最も成長の速い用途となっています。ソルビトールはこのセグメントで重要な役割を果たし、石鹸、スキンケア製品、口腔衛生用品の水分保持と食感の改善に貢献しています。キシリトールも、その抗菌特性と清涼感の利点が砂糖不使用の訴求と合致することから、プレミアムオーラルケアおよびスキンケア製品での支持を集めています。医薬品セクターでは、特殊な剤形におけるマンニトールの使用と、賦形剤および経口液体製剤におけるソルビトールおよびキシリトールの応用により、安定した成長が牽引されています。この多様な用途基盤により、食品・飲料が市場の規模を提供する一方、パーソナルケアおよび健康志向製品がより速い価値成長を牽引することが確保されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、欧州は世界の糖アルコール市場において44.87%という支配的なシェアを占め、その中心的な役割と堅固な需要基盤を示しました。欧州の成熟した食品生産、堅固な医薬品製造、確立されたパーソナルケアセクターが、多様な産業にわたる安定したポリオール使用を集合的に支えています。さらに、包装食品における砂糖削減とクリーンラベルトレンドに対する欧州消費者の意識の高まりが、同地域の糖アルコール市場を増幅させています。特筆すべきは、2025年1月に中国産エリスリトールに対して確定的な反ダンピング関税が課されたことで欧州の調達動態が変化し、購買者が代替の十分に文書化された供給源へと誘導されたことです。

北米は2031年にかけて年平均成長率(CAGR)7.45%という力強い成長率で糖アルコール市場において他の地域を上回るペースで成長すると予測されています。この急増は、食品・飲料における積極的な再処方化の取り組み、主要ポリオールにとって好ましい環境、健康志向の包装製品に対する高まる嗜好によって牽引されています。さらに、中国産エリスリトールに対する貿易措置がデュアルソーシングへのトレンドと認証済み非中国産供給への依存増大を促し、価格設定と調達戦略を再形成しています。この変化は、消費成長においてだけでなく、糖アルコール市場における供給者関係の再定義においても北米の重要性を示しています。

アジア太平洋は糖アルコール分野において重要なプレーヤーとして位置付けられており、広大な生産能力と地域消費の急増のバランスを取っています。中国が世界供給の要であり続ける一方、アジア太平洋地域全体では、購買者が多様化した調達先と代替発酵手段を求める中で支持を集めています。地域市場は、砂糖削減への高まる関心、機能性食品の発売、特に都市部消費者の間での健康志向の製品革新によって支えられています。南米では、糖アルコール市場は比較的小規模ながら、砂糖削減包装食品・飲料の入手可能性の向上に後押しされて成長しています。一方、中東・アフリカはまだ初期段階にありますが、地域メーカーの砂糖削減需要への対応とプレミアム食品輸入のトレンドに牽引され、糖アルコール市場が拡大しています。

競合環境

糖アルコール市場は上位層では集中しているが、コモディティ供給においては分散しています。主要な垂直統合型生産者は、デンプン加工、発酵、用途サポート、グローバル流通を活用することで、医薬品、ニュートラシューティカルズ、パーソナルケアなどのプレミアムセグメントを支配しています。対照的に、標準的なソルビトールおよびエリスリトールカテゴリーは、アジアの幅広いメーカー基盤からの激しい価格競争に直面しており、大量供給よりも認証済みの用途特化グレードにおいて利益がより安定しています。

RoquetteによるIFFのファーマソリューションズ事業の28億5,000万米ドルでの買収は、賦形剤主導のセグメントにおける同社の地位を強化し、医薬品プラットフォームを拡大し、マンニトールおよび関連ポリオールに恩恵をもたらしました。この動きは、コモディティエクスポージャーから高付加価値の健康用途へのシフトという業界全体のトレンドを反映しています。2024年、RoquetteはBonumoseとも提携してタガトースの開発・スケールアップに取り組み、ポリオールを超えた砂糖管理ポートフォリオの多様化への取り組みを示しました。この多様化は、顧客が一つのパートナーシップの下で複数の再処方化ニーズをサポートできるサプライヤーをますます求める中で重要となっています。

糖アルコール市場での成功は、純度、規制対応準備、トレーサビリティ、複雑な再処方化へのサポートにかかっています。強固な発酵技術と明確な調達を持つサプライヤーは、貿易動態とクリーンラベルトレンドに牽引されたプレミアム食品およびサプリメントに対する高まる需要を満たすのに適した立場にあります。医薬品サプライヤーは、長期的な適格性確認サイクルとコンプライアンス要件を通じて競争上の優位性を獲得し、長期的な顧客関係を育んでいます。パーソナルケアでは、製剤サポートが価格と同様に重要な多機能保湿剤およびオーラルケア原料に競争が集中しています。規模と技術がプレミアムセグメントでの成功を牽引する一方、市場はコモディティグレードにおいてオープンかつ価格感応度が高い状態を維持しており、多様なサプライヤー基盤を確保しています。

糖アルコール産業リーダー

Roquette Frères

Cargill Inc.

Archer Daniels Midland

Ingredion Incorporated

Tereos S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Roquetteは、世界の医薬品市場においてリーダーシップを確立するという目標における重要な前進として、IFF ファーマソリューションズの買収を完了しました。

- 2024年9月:Tonix Pharmaceuticalsは、舌下薬物送達のための共融形成剤としてマンニトールを使用したTNX-102 SL製剤に関するデータを、製剤学・新規薬物送達システムに関するグローバルカンファレンスで発表しました。

- 2024年1月:アーメダバードを拠点とするSanstar Limitedは、マハラシュトラ州ドゥーレにあるトウモロコシベースの特殊製品製造施設を拡張するため、新規株式公開(IPO)の調達資金から1億8,100万インドルピーを投資する計画を発表しました。この拡張により1日1,000トンの生産能力が追加され、2025年7月までに稼働開始が見込まれており、糖アルコール市場における同社の地位を強化するものです。

世界の糖アルコール市場レポートの範囲

| ソルビトール |

| キシリトール |

| マンニトール |

| マルチトール |

| エリスリトール |

| その他 |

| 粉末 |

| 液体 |

| 食品・飲料 | ベーカリー |

| 菓子類 | |

| 飲料 | |

| 乳製品 | |

| その他 | |

| 医薬品 | |

| パーソナルケア・化粧品 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| タイプ別 | ソルビトール | |

| キシリトール | ||

| マンニトール | ||

| マルチトール | ||

| エリスリトール | ||

| その他 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| 用途別 | 食品・飲料 | ベーカリー |

| 菓子類 | ||

| 飲料 | ||

| 乳製品 | ||

| その他 | ||

| 医薬品 | ||

| パーソナルケア・化粧品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年にかけて糖アルコール需要の成長を牽引しているものは何か?

成長は砂糖削減の再処方化、クリーンラベル需要、食品、医薬品、パーソナルケアにおけるポリオールの幅広い使用によって支えられています。市場は2026年の43億6,000万米ドルから2031年には59億5,000万米ドルへと年平均成長率(CAGR)6.42%で成長すると予測されています。

現在の糖アルコール需要をリードしている製品タイプはどれか?

ソルビトールは2025年に41.98%のシェアでタイプ別構成をリードしており、食品、オーラルケア、医薬品製剤にわたって幅広く使用されているためです。

今後数年間で最も速く成長すると予想されるタイプはどれか?

エリスリトールはゼロカロリープロファイルとプレミアム砂糖不使用再処方化との適合性に支えられ、2031年にかけて年平均成長率(CAGR)6.86%で最も速く拡大すると予想されています。

糖アルコールにおいて最も速く成長している地域はどこか?

北米は再処方化活動とエリスリトール貿易措置に関連した調達変化に支えられ、2031年にかけて年平均成長率(CAGR)7.45%で最も速く成長すると予測されています。

最終更新日: