グリーンコーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 153.14 十億米ドル |

| 市場規模 (2031) | 191.39 十億米ドル |

| 成長率 (2026 - 2031) | 4.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグリーンコーティング市場分析

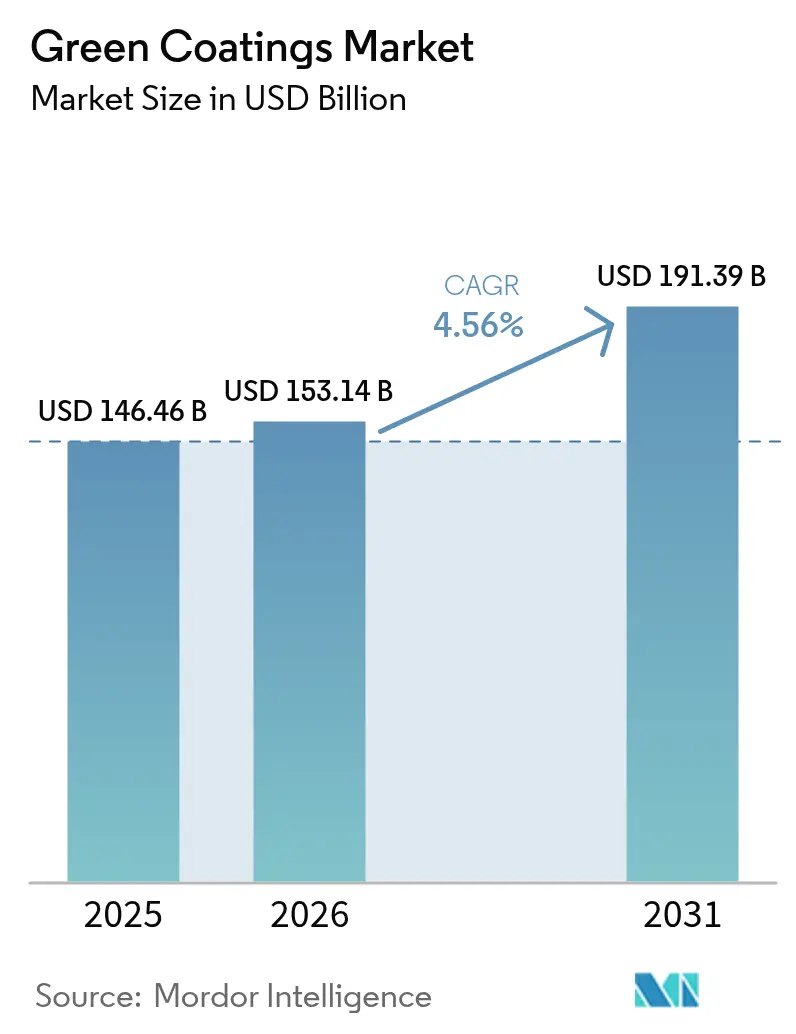

グリーンコーティング市場規模は、2025年の1,464億6,000万米ドルから2026年には1,531億4,000万米ドルに成長し、2026年~2031年の4.56%のCAGRで2031年までに1,913億9,000万米ドルに達すると予測されています。揮発性有機化合物(VOC)の許容限度を厳格化する規制圧力、水性化学技術および粉体技術の急速な進歩、ならびに自動車用途および建築用途への普及拡大が、グリーンコーティング市場の主要な成長エンジンであり続けています。カリフォルニア州の南海岸大気質管理地区(South Coast Air Quality Management District)は、改正規則1151に基づき自動車補修製品における許容VOC含有量をすでに引き下げており、2033年までにさらに厳しい水準を施行する予定で、板金塗装業者を水性システムへと誘導しています。一方、欧州連合(EU)は2026年8月から食品接触包装材におけるペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)を禁止し、包装材フォーミュレーターをバイオベースのバリア材へと転換させています。エネルギー消費の少ない塗装ラインを求めるOEMや、グリーン認証を追求する建設業者が持続可能なソリューションの対象市場を拡大する一方、水性樹脂の耐久性を向上させる技術は今や溶剤系システムに匹敵するレベルに達しています。

主要レポートのポイント

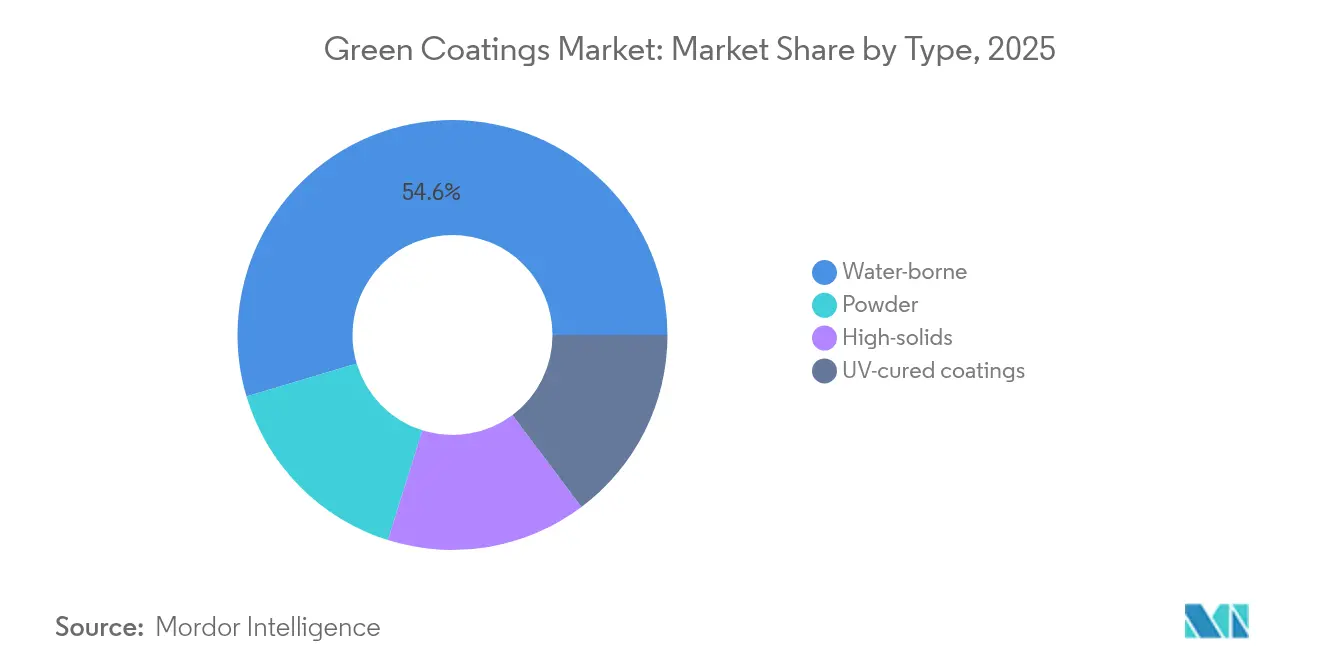

- タイプ別では、水性コーティングが2025年に54.62%の収益シェアでリードしており、粉体コーティングは2031年までに6.18%のCAGRを記録し、最も成長の速いサブカテゴリーであり続けると予測されています。

- 用途別では、建築用コーティングが2025年収益の48.21%を占め、包装用コーティングは2031年までに6.1%のCAGRで拡大する見込みです。

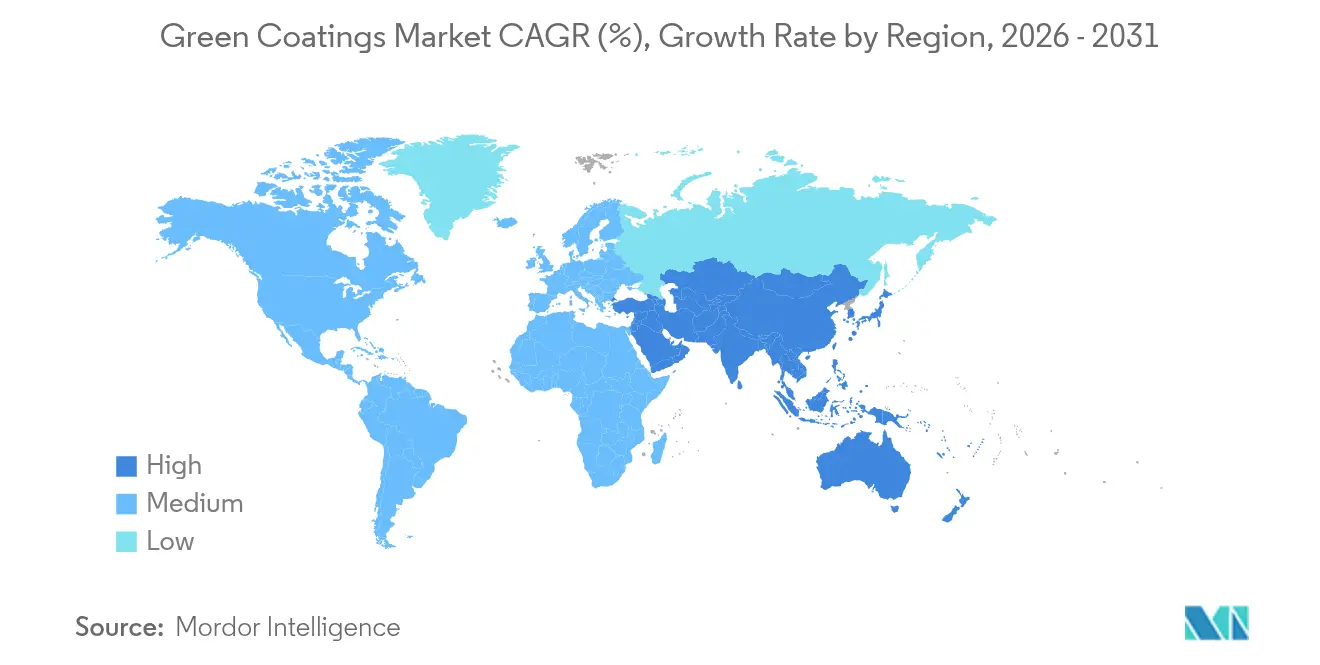

- 地域別では、アジア太平洋が2025年収益の43.68%を占め、2031年までに5.42%のCAGRで最も急速に成長する地域でもあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルグリーンコーティング市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| VOC排出に関する厳格な環境規制 | +1.8% | カリフォルニア州とEUが先導するグローバル | 中期(2〜4年) |

| 低VOC建築用コーティングへの需要拡大 | +1.2% | 北米・EU、アジア太平洋へ拡大 | 短期(2年以内) |

| エネルギー効率の高い塗装ラインへの自動車OEMのシフト | +0.9% | 自動車製造拠点に集中するグローバル | 中期(2〜4年) |

| 耐久性を向上させる水性樹脂化学の進歩 | +0.7% | グローバル | 長期(4年以上) |

| 農業廃棄物由来のバイオベース樹脂の採用 | +0.6% | 欧州と北米で先行するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

VOC排出に関する厳格な環境規制

新たなVOC規制限度値は、グリーンコーティング市場における許容フォーミュレーション範囲を再定義しています。南海岸大気質管理地区(South Coast AQMD)の規則1151は、2025年5月から自動車補修製品に対するVOC上限値の段階的引き下げを開始し、2033年までに最も厳しい閾値を設定することで、板金塗装業者を水性システムへと誘導しています[1]南海岸大気質管理地区、「規則1151 – 自動車および移動機器の塗装作業」、aqmd.gov。また、EU包装・包装廃棄物規則は個別物質ごとにPFASを25ppb、合計250ppbに制限しており、包装材サプライヤーをフッ素化学を回避したバイオベースコーティングへと誘導しています[2]欧州委員会、「包装・包装廃棄物に関する規則」、eur-lex.europa.eu。適合製品のポートフォリオをすでに保有する企業はファーストムーバーの優位性を獲得する一方、従来の溶剤系ラインに依存するメーカーは段階的なコンプライアンスコストと市場からの排除リスクに直面しています。

低VOC建築用コーティングへの需要拡大

住宅修繕、商業施設の改修、グリーンビルディング基準が、建設バリューチェーン全体を低VOC代替品へと引き寄せ続けています。Sherwin-Williamsは、住宅の再塗装注文においてリサイクルしやすく低内包炭素を実現した塗料への顕著なシフトを報告しています[3]Sherwin-Williams、「サステナビリティレポート2025」、sherwin-williams.com。水性フォーミュレーションは今や溶剤系と同等の光沢保持性と耐擦傷性を実現しています。AkzoNobel のRUBBOL WF 3350はこの移行を体現しており、20%のバイオベース含有量と保証付きの耐久性を室内外の木材仕上げ材において両立しています。

エネルギー効率の高い塗装ラインへの自動車OEMのシフト

自動車メーカーは運営費の削減と炭素関税への将来的な対応を目的として塗装ラインを刷新しています。ゼネラルモーターズの3ウェットプロセスはプライマー焼付工程を省略し、1台あたりの塗装ブースエネルギーを50%削減するとともに、年間8万トンの温室効果ガス排出を回避しています。PPGと米国エネルギー省との共同プログラムでは、より低温で硬化する多層システムを研究しており、水性トップコートのさらなる効率向上を目指しています。

耐久性を向上させる水性樹脂化学の進歩

自己架橋アクリルおよびバイオエポキシの研究が、溶剤系との歴史的な性能差を縮めています。例えば、マツダのアクアテック塗装技術は工場のVOC排出量を57%削減しながらプレミアムグレードの仕上げ品質を維持しています。新しい水性ラテックスプラットフォームは従来のアルキドに匹敵する耐塩水噴霧腐食性を達成しており、水分や摩耗にさらされることの多い産業機械コーティングへの用途を拡大しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 過酷な環境における溶剤系との性能差 | -0.8% | 特に海洋・工業用途におけるグローバル | 中期(2〜4年) |

| エンドユーザーにとっての高い総適用コスト | -0.6% | 価格感応度の高い市場でより大きな影響を受けるグローバル | 短期(2年以内) |

| バイオベース原料の供給制約 | -0.4% | 輸入依存地域で深刻な影響を受けるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

過酷な環境における溶剤系との性能差

船舶の船体、洋上プラットフォーム、化学物質貯蔵タンクは依然として、溶剤を多く含む高固形分エポキシの長期的な防汚性とバリア強度を必要としています。自己修復型シロキサンハイブリッドやクロムフリー防錆剤が登場しつつあるものの、認証サイクルが長く船主が未実証の化学物質に抵抗感を示すため、商業的な普及は緩やかです。

エンドユーザーにとっての高い総適用コスト

VOCフリー原料の価格が低下しても、フラッシュオフ時間の延長や専用スプレー機器を考慮すると、水性またはバイオベースシステムの施工コストは依然として5〜15%高くなる場合があります。この差は、火災リスク低減に伴う保険料の削減を内部化した場合や、地域のインセンティブがグリーン素材を割引する場合には縮小しますが、コスト感応度の高い地域では依然として残存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:粉体コーティングがイノベーションをリード

水性システムは2025年にグリーンコーティング市場の54.62%のシェアでリーダーシップを維持しました。その優位性は、良好なコンプライアンス適合性と、溶剤系に匹敵する機械的強度をもたらす継続的な樹脂改良に根ざしています。マツダが工場全体で先進的な水性トップコートに切り替えただけで、VOC排出量が57%削減されながらショールームグレードの光沢が維持されました。一方、粉体コーティングは最も急速な成長軌道を示しており、2031年までに6.18%のCAGRで拡大しています。触媒支援型赤外線オーブンは約225℃で厚膜をわずか2〜3分で硬化させ、生産スループットを向上させ光熱費を大幅に削減しています。Sherwin-WilliamsのPowdura ECOは循環設計を体現しており、粉体1ポンドごとに500mlボトル16本分に相当するリサイクルPETを含有しています。粉体ラインのグリーンコーティング市場規模は、150℃で硬化する低温フォーミュレーションとともに拡大し、熱に敏感なプラスチックやMDF家具への扉を開くと予測されています。一方、UV硬化液体は瞬時硬化が必須の電子機器において特化したニッチを占めています。

グリーンコーティング産業は、高固形分アルキドおよびアクリルハイブリッドからも恩恵を受けています。これらのシステムは、金属基材へのウェットエッジや密着性を犠牲にすることなく溶剤分率を250g/L以下に削減します。こうした多様な製品群は、持続可能な化学技術が従来の基準を満たすか上回ることができるという認識を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:包装がサステナビリティ転換を牽引

建築用塗料は2025年にグリーンコーティング市場シェアの48.21%を獲得し、建設需要の回復とLEED、BREEAM、WELLフレームワーク内での室内空気質クレジット基準の厳格化によって牽引されました。フォーミュレーターはバイオ溶剤と再生可能顔料を使用した水性エマルジョンへと移行しており、AkzoNobel の20%バイオベース木材ケアラインがその好例です。特に米国の再塗装セグメントでは、居住中の住宅向けに低臭気オプションを好む住宅所有者の需要が堅調です。一方、包装用コーティングはEUのPFAS禁止と食品接触安全性に対する消費者の関心の高まりに後押しされ、6.1%のCAGRで最も急速に拡大しています。このセグメントだけで、2026年から2031年の間にグリーンコーティング市場規模を63億米ドル増加させると予想されており、堆肥化可能性を維持しながら賞味期限を延長する食用多糖類フィルムが追い風となっています。

石油田機器から大型トラックに至る工業用コーティングは、メンテナンス間隔を延長する自己修復・耐擦傷添加剤に収束しています。自動車用クリアコートはナノセラミック分散体を活用してマイクロマーリングに対する耐性を高め、オーブン工程を削減するマルチコートウェットオンウェットプロセスと連携しています。木材、電子機器、特殊分野は依然として二次的ながら重要な採用者であり、固有の機能的ギャップに対応するためリグニンベースのバインダーやハロゲンフリー難燃剤などのニッチ化学技術を活用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年収益の43.68%を占め、2031年までに最速の5.42%のCAGRを記録することで優位性を確認しました。インドネシアの生産量は2024年に100万トンを超え、水性装飾塗料が国内生産の67%という顕著なシェアを占めています。同地域のグリーンコーティング市場は、電子商取引倉庫に適合コーティングへの切り替えを義務付ける中国の速達包装法GB 43352-2023によってさらに刺激されています。インドの食品安全基準局(FSSAI)の下での食品容器規制強化への動きも需要を下支えしています。継続的な都市化、自動車生産の拡大、OEM塗装ラインへの外国直接投資が長期的な成長モメンタムをもたらしています。

北米はカリフォルニア州のVOC基準と堅調な住宅再塗装サイクルに支えられた回復力のある成長軌道を享受しています。ゼネラルモーターズの3ウェット技術は低エネルギーラインの競争優位性を示しており、複数のTier 1サプライヤーがカラーチェンジを簡素化する水性プライマーへと転換しています。カナダは粉体ブースに投資する家電メーカーを通じてこの進歩を反映しており、メキシコのコイルコーティング能力が360万米ドルの設備投資を行うことで、地域に費用対効果の高い供給拠点を提供しています。

欧州は、急速な再フォーミュレーションを促す広範なPFAS規制と炭素国境調整措置の検討により、依然として重要な市場です。加盟国は高溶剤含有酸化チタン輸入品に対してアンチダンピング関税を課しており、間接的にフォーミュレーターを低固形分または水性ルートへと誘導し、顔料使用量を削減しています。ドイツとフランスはバイオベース樹脂スタートアップの育成を続け、既存の大企業との技術協力を促進しています。

南米、中東、アフリカの新興地域は緩やかながら加速する普及を示しています。ブラジルの工業生産とサウジアラビアのビジョン2030メガプロジェクトは、防食鋼構造物や装飾ラインにおける持続可能なコーティングの重要性を高めています。しかし、断片的な規制執行と再生可能原料へのアクセス制限が、一部の地域市場でのペースを抑制しています。

規制環境

VOC規制と化学物質規制は、主要地域全体でグリーンコーティング処方の形成に依然として影響を及ぼしている。米国では、コーティングに関する連邦VOC規制はEPAの枠組みの下で運用されており、これにはエアロゾルコーティングに関する国家VOC排出基準の2025年1月の最終改正案が含まれる。一方、カリフォルニア州などの州は、用途別に追加的な規制強化を課している(例えば、South Coast AQMD Rule 1151は2025年5月から自動車補修用のVOC制限をより低い水準へ段階的に導入し、2033年までさらに段階的に引き下げる)。これらの要件により、水性、ハイソリッド、UV硬化、粉末系システムへの需要が高まっており、これらはより低いVOC処方の範囲内で性能要件を満たすことができる。

欧州では、規制の議題は製品エコラベル基準と対象を絞った物質規制の影響を強く受けるようになっている。欧州委員会は2026年2月、塗料およびワニスに関するEUエコラベル基準を更新し、2032年12月31日まで有効とした。これにより、グリーンビルディングおよび公共調達の経路で使用される装飾用コーティングのVOC/SVOCおよび室内空気関連のしきい値が引き上げられた。同時に、EUは2026年に化学物質政策を進展させ、産業用コーティングで使用される特定の溶剤や添加剤を対象とした新たなREACH附属書XVII規制の公表を含む動きを見せており、これにより、より安全な化学物質への処方変更が後押しされ、性能コーティングにおける従来型成分の代替作業が加速している。

バリューチェーン分析

グリーンコーティングのバリューチェーンは、上流の原料および中間体(石油化学系およびバイオベースのモノマー、添加剤、顔料、rPETや化学的リサイクル原料などのリサイクル原料由来の投入物)から始まる。次に樹脂メーカーおよびコンパウンダー、コーティング処方メーカー、塗布機器サプライヤーを経て、建築、自動車、産業、木材、包装、船舶用途にわたるOEMおよび請負業者などの最終顧客に至る。規制およびエコラベル準拠要件は、原材料の選定と文書化に対する影響を強めている。EUエコラベル塗料基準に関するEU決定2025/2607、およびGreen Seal GS-11(第4.1版、2025年3月更新)は、VOCおよび有害成分に関する制約を強化し、サプライヤーに対して検証済みの低排出、PFAFフリー、循環型原料の選択肢の提供を促している。

中間段階での統合と協業もまた、準拠した原料の確保とバインダーおよび完成コーティングにおけるカーボンフットプリントの削減に活用されている。BASFとCromologyが、廃タイヤ由来の化学的リサイクル原料を使用した室内壁用塗料を商業化した事例(2026年5月)はこの取り組みを示しており、新規のバイオベースバインダーに関するコンソーシアム活動(例えば、Circolide、AkzoNobel、および地域資金の支援を受けたグローニンゲン大学、2026年3月)も同様である。下流では、自動車および船舶分野における大規模な最終顧客プログラムが仕様や量を形成しており、長期供給契約と性能検証サイクルにより、規模を伴って低VOC性能と追跡可能な循環型またはバイオベース原料を組み合わせられる処方メーカーが優位に立っている。

競合環境

グリーンコーティング市場は中程度の断片化を示しています。PPGによる非中核建築ラインの5億5,000万米ドルの売却に続き、Nippon Paintが23億米ドルでAOCを買収したことは、持続可能な製品ラインを強化する資産への意欲を示しています。ALTANAによるフィンランドの防火専門企業NORDTREATへの投資は、バイオベース添加剤の戦略的価値を強調しています。

技術的リーダーシップは、1コートダイレクトトゥメタル水性ソリューション、自己修復型トップコート、硬化サイクルを90秒以内に短縮するマイクロ波硬化粉体に焦点を当てています。樹脂から着色剤まで一貫した生産チェーンを持つ企業は原料確保においてより優れた管理能力を発揮しており、バイオベースモノマーが依然として供給・価格の変動リスクに直面する中で重要性が増しています。

デジタルツールがイノベーションを加速しており、数千の樹脂・顔料の組み合わせをスクリーニングするハイスループットフォーミュレーションプラットフォームから、手直しを削減するAI対応インライン色彩モニタリングまで多岐にわたります。コストリーダーシップだけでは不十分であり、顧客はコーティングの使用段階全体にわたるライフサイクル排出量、リサイクル含有率、エネルギー削減量を評価しています。

グリーンコーティング産業リーダー

AkzoNobel N.V.

The Sherwin Williams Company

PPG Industries Inc.

Axalta Coating Systems, LLC

BASF

- *免責事項:主要選手の並び順不同

市場機会と将来展望

包装用および建築用コーティングは、規制および自主基準がVOCを超えて、より広範な化学成分と循環性に及ぶ中で、より環境負荷の低いバインダーおよびバリアシステムの機会を提供している。EUエコラベルの更新(2026年2月、2032年まで有効)は、グリーンビルディングおよび調達経路で使用される装飾用塗料とワニスの準拠水準を引き上げ、REACHに基づくEUの物質規制は産業用コーティングパッケージの処方変更需要を引き続き強めている。これにより、実証済みの低VOC分散体、PFASフリー添加剤、およびバイオ属性またはリサイクル原料を用いた樹脂プラットフォームを持つサプライヤーが、複数の最終用途にわたって認証されやすくなっている。

アジア太平洋地域における生産能力の拡大と原材料供給の現地化も、建築用および自動車用などの大量需要セグメントにおけるグリーンコーティングの採用拡大を後押しする短期的な要因となっている。BASFは2025年3月に上海の樹脂生産能力を拡大し、追加の分散体投資を進めた。これには、トルコのディロヴァシにおける低VOC・低CO2分散体ラインの稼働開始(2025年10月)、およびインドのマンガロールにおける建設・建築需要向けの新規分散体生産ラインの発表(2026年2月)が含まれる。その他の規模拡大投資やパートナーシップとしては、Berger-Beckersの合弁事業がインドのナグプールで新たな樹脂工場の稼働を開始したこと(2026年5月)、Allnexがタイのラヨーンでサグ制御剤工場を発表したこと(2026年7月)などがあり、これらも地域内で水性その他のグリーンケミストリーを拡大するために必要な添加剤およびバインダー基盤の継続的な拡大を示している。

最近の業界動向

- 2026年6月:Sherwin-Williamsは、独立系小売塗料カテゴリーに重点を置いたDo it Best Groupとの長期戦略的パートナーシップを締結した。これには、Sherwin-WilliamsがEasyCareおよびBest Lookブランドの製造を引き継ぐことが含まれる。この動きは、低VOCおよびサステナビリティに関する主張がSKU選定や陳列スペースに影響を及ぼしつつあるチャネルにおいて、下流アクセスとプライベートブランド供給を強化するものである。

- 2025年5月:PPGは、post-industrialリサイクルPETを最大18%含み、PFASを使用せずに処方されたPPG ENVIROLUXE Plus粉末コーティングを発売した。この製品は、粉末分野における循環原料の選択肢を拡大するとともに、包装関連および建築関連の仕様において強化されつつある化学成分審査に対応している。

- 2024年12月:PPGは、米国およびカナダの建築用コーティング事業をAmerican Industrial Partnersに5億5,000万米ドルで売却完了した。この売却により、PPGはポートフォリオの焦点と資本配分を、より高付加価値なコーティング分野およびサステナビリティ主導の技術プラットフォームへとより明確化した。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、グリーンコーティング市場を、保護または装飾目的で販売されるコーティング製品およびシステムであり、その処方が主にVOC排出の削減または溶剤使用の削減を通じて環境負荷を低減しつつ、一般的な性能要件を満たすものと定義する。

対象範囲の除外:単体の化学品として販売される上流原材料は対象外とし、コーティング販売に含まれない表面処理サービスも対象外とする。

セグメンテーション概要

- タイプ別

- 水性

- 粉体

- 高固形分

- UV硬化コーティング

- 用途別

- 建築用コーティング

- 工業用コーティング

- 自動車用コーティング

- 木材用コーティング

- 包装用コーティング

- その他の用途(電子・電気コーティング等)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を確立するために用いられ、これにより数値を年次および地域別に再構築し検証できるようにしている。主に、VOC規制については米国EPAおよび関連する州の大気質当局、処方に影響を及ぼす規制更新については欧州化学品庁、建設および製造業の指標については米国センサス局やユーロスタットなどの公的機関の資料に依拠している。

また、方向性の指標としてUN Comtradeなどのコーティング関連貿易フローに関する業界資料、水性、粉末、UV硬化、ハイソリッド技術の変化を追跡するための査読済み論文や特許データベースも参照している。企業の開示資料、投資家向け資料、プレスリリースは、生産能力の増強、製品ミックスの変化、最終需要への露出を検証するために使用され、企業財務データ用の有料サブスクリプションおよびギャップを補うための有料特許データベースによって補完されている。これらは例示的な情報源であり、データ収集、検証、確認のために他にも多数の公的資料が使用されている。

一次インタビューおよび調査

一次調査は、コーティング処方メーカー、樹脂・添加剤サプライヤー、流通業者、および主要需要地域における大手最終顧客へのインタビューと短期調査に重点を置いた。本調査はグローバル市場を対象としているため、採用のタイミング、価格変動のパターン、および各用途において実際にグリーンとみなされる基準を確認するために、APAC、EMEA、南北アメリカ全体で情報を相互検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | CXO:18% | APAC:42% |

| ミドルティア:43% | 機能/部門責任者:28% | EMEA:32% |

| 中小プレイヤー:22% | マネージャー:54% | 南北アメリカ:26% |

市場規模算定と予測

市場規模算定は、最終用途の活動と技術浸透度からコーティング需要を再構築し、それを地域別の価格帯を用いて価値に変換するトップダウン方式から始まる。実用性を保つため、総計は選択的なボトムアップ検証によって裏付けられる。例えば、用途別のサンプル量に一般的な販売価格を乗じた値や、ミックス変化に関する流通チャネルからのフィードバックなどである。

モデルで使用される主要なインプットには、水性および粉末技術へのシェア移行、VOC規制強化のスケジュール、建築需要に関する建設出力および住宅着工件数、自動車および産業分野の生産動向、コーティング価格に影響を与える原材料およびエネルギーコストの転嫁状況が含まれる。直接的な可視性が弱い部分については、代替指標(例えば、関連するコーティング消費動向)を用いてギャップを処理し、その後インタビューでのフィードバックによって範囲を絞り込む。

予測は、最も安定した需要要因に対する多変量回帰分析に支えられたシナリオ分析を用いて行われ、その後、規制の期限や急速な代替の進行といった段階的変化に対して専門家による調整が加えられる。前提条件は地域別に明示され、クライアントがどの変数が予測に最も影響を与えているかを把握できるようにしている。

データ検証と更新サイクル

検証は複数の手法を通じて行われ、最終的な値が単一のデータ源のみに依存しないようにしている。モデルの出力は、技術採用に関する見解、地域の建設・製造サイクル、サプライチェーンからの価格動向に関する情報など、独立した信号と比較され、その後承認前に差異のフラグが確認される。

数値に違和感がある場合、アナリストは単位変換、通貨のタイミング、および用途が技術区分間で二重計上されていないかを再確認し、ギャップが依然として重要である場合は情報源に再度連絡を取る。本レポートは毎年更新され、大きな規制変更、原料価格の急激な変動、または明確な需要変動が発生した場合には中間更新が行われる。提供前には、最新の入手可能な情報を反映するため、最終的なアナリストによる確認が行われる。

Mordor Intelligenceのグリーンコーティング市場規模と他の公表推計との比較

グリーンコーティングに関する公表市場価値は、著者によってグリーンとみなす定義が異なり、価格設定や地域換算の扱いも必ずしも一致しないため、依然として大きく異なる場合がある。また、ある調査がより広範な塗料・コーティング全体の価値を総計に含めている場合や、予測年と基準年が一致していない場合にも差異が生じる。

単体のバイオベース樹脂などの原材料カテゴリーはMordor Intelligenceの対象範囲外であり、これにより推計は上流の化学品収益ではなく、完成コーティング需要に基づいたものとなっている。残りの差異は、通常、低VOCが一般的な規制しきい値を満たす場合にのみ計上されるかどうか、地域別に平均販売価格がどの程度の速さで上昇すると想定されているか、そして古い基準年の値が業界インタビューによる実態確認を経ずにそのまま持ち越されているかどうかに起因する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 153.14 B (2026) | |

| 大手コンサルティング会社A | USD 137.43 B (2025) | 異なる基準年および期間を使用しており、グリーンと分類される定義がより広範であると見られ、これが後年に持ち越された際の初期値やCAGRに影響を与える可能性がある。 |

| 業界出版社B | USD 115.19 B (2016) | より古い基準年に基づき、予測期間も短く、その値は過去の出荷量や以前の技術シェアに結びついているようであり、これが後年の採用拡大や価格上昇を過小評価する可能性がある。 |

全体として、この差異は主に年次の整合性と、対象範囲として計上される収益の内容、特に上流原材料か最終用途に販売される完成コーティングかによって説明される。モデルを明確な需要要因に結びつけ、チャネルおよび最終顧客からのフィードバックによって検証を行うことで、当社の総計は、新たな規制や価格動向の変化に応じて見直し可能な前提条件に基づいたものとなっている。

レポートで回答される主要な質問

グリーンコーティング市場の現在の規模は?

グリーンコーティング市場は2026年に1,531億4,000万米ドルと評価されており、2031年までに1,913億9,000万米ドルに達すると予測されています。

グリーンコーティング市場において収益をリードするセグメントはどれですか?

水性コーティングが2025年収益の54.62%を占め、市場を支配しています。

最も成長が速い用途はどれですか?

包装用コーティングが2031年までに6.1%の最高CAGRを記録しています。

アジア太平洋が成長において重要な理由は何ですか?

同地域は収益の43.68%を占め、厳格な規制と製造業の拡大から恩恵を受けており、5.42%のCAGRを実現しています。

最終更新日: