グリーンボンド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

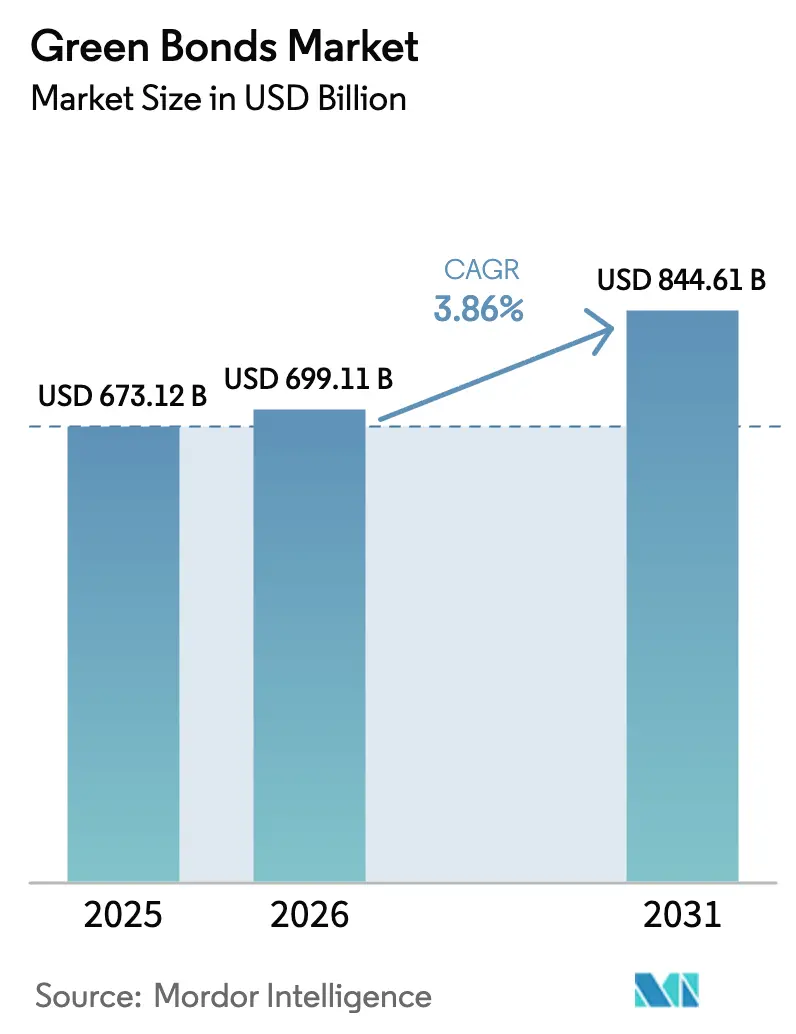

| 市場規模 (2026) | 699.11 十億米ドル |

| 市場規模 (2031) | 844.61 十億米ドル |

| 成長率 (2026 - 2031) | 3.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグリーンボンド市場分析

グリーンボンド市場規模は、2025年の6,731億2,000万米ドルから2026年には6,991億1,000万米ドルに成長し、2026年から2031年にかけての年平均成長率3.86%で2031年までに8,446億1,000万米ドルに達すると予測されています。

需要は、ネットゼロ政策シグナルと投資家の脱炭素化義務の融合を反映しており、トークン化パイロットとデジタル台帳が文書化を効率化することで発行コストは引き続き低下しています。規制の収斂は緩やかですが、欧州連合の新たなラベリング制度が発行体をより詳細な報告へと誘導し、価格発見を鋭敏化させ、グリーニアムを縮小させています。グローバルなソブリンプログラムは現在、グリーンボンドを公共部門の気候外交ツールとして位置づけ、民間資本を呼び込む流動性ベンチマークを創出しています。並行して、再生可能エネルギーの均等化コスト低下がプロジェクトのキャッシュフローを改善し、グリーンボンド市場における投資可能なユニバースを拡大させることで、企業の供給も加速しています。

主要レポートのポイント

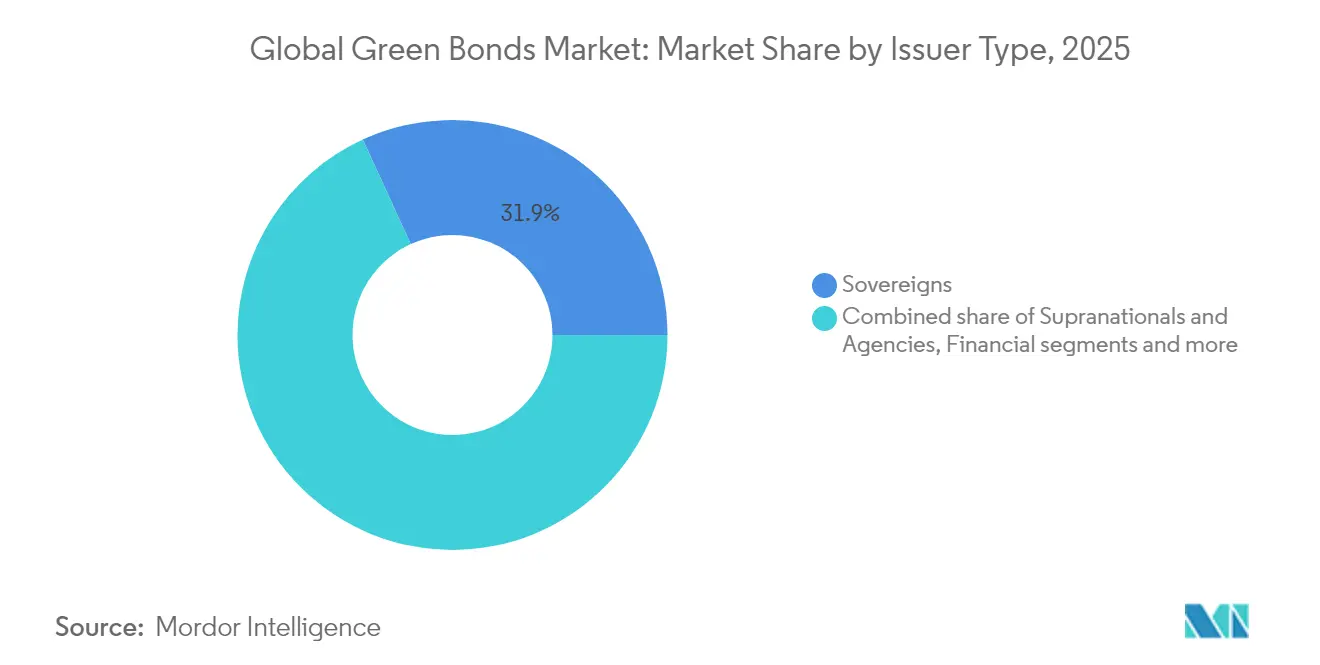

- 発行体タイプ別では、ソブリンが2025年のグリーンボンド市場シェアの31.85%をリードし、金融法人は2031年にかけて最高の予測年平均成長率4.65%を記録しました。

- 資金使途別では、エネルギープロジェクトが2025年のグリーンボンド市場規模の28.15%を占め、土地利用・生物多様性ファイナンスは2031年にかけて年平均成長率6.72%で拡大する見込みです。

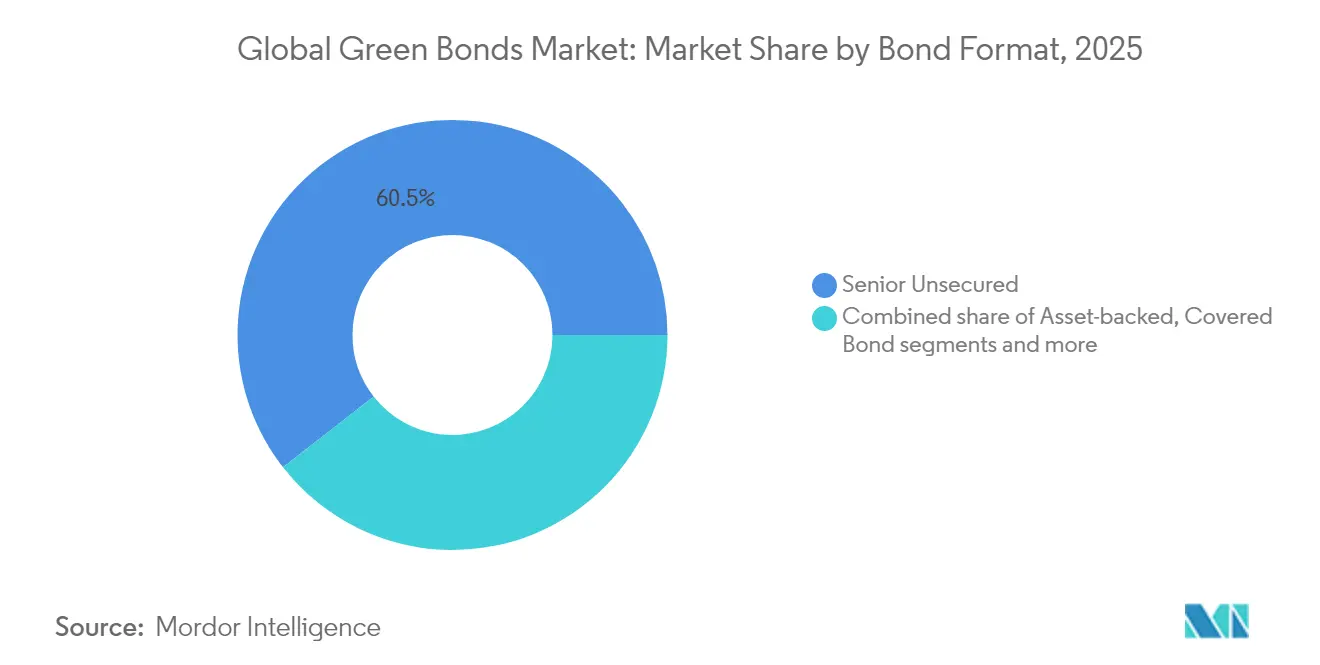

- 債券フォーマット別では、シニア無担保債が2025年のグリーンボンド市場規模の60.55%のシェアを占め、スクーク形式は2031年にかけて年平均成長率5.78%で進展しています。

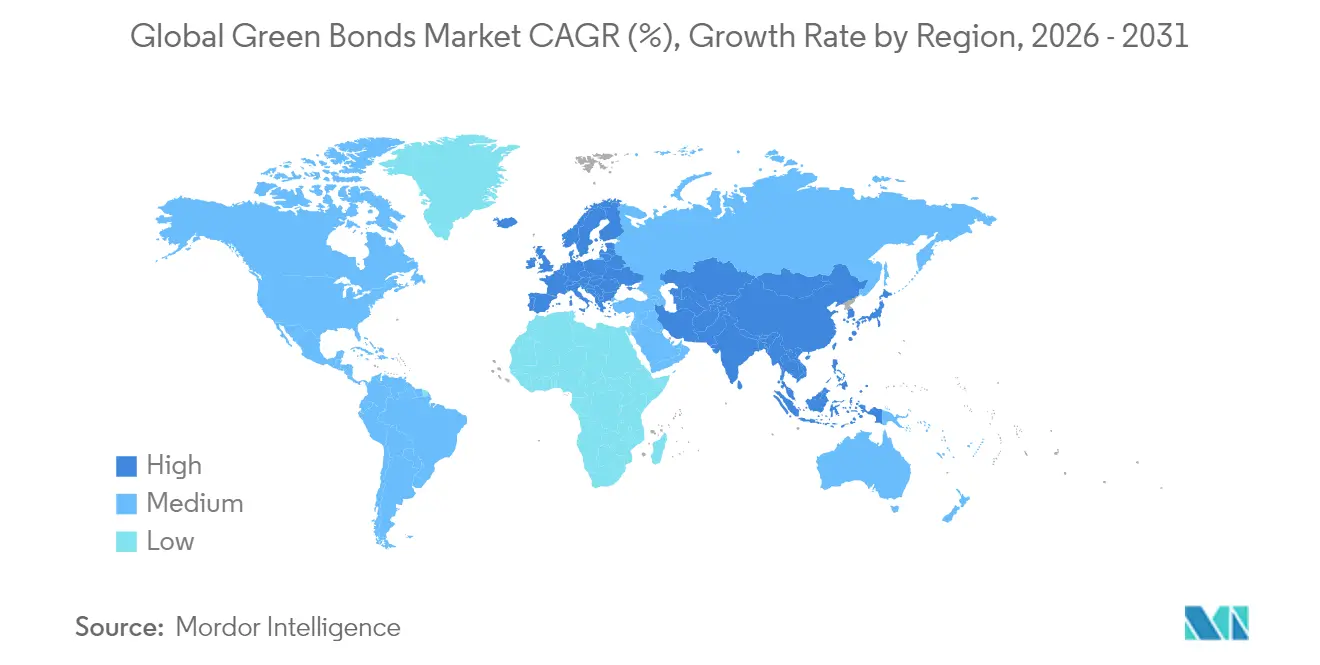

- 地域別では、欧州のグリーンボンド市場が2025年に43.70%の収益シェアを保持し、アジア太平洋地域は年平均成長率5.98%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

グリーンボンド市場のドライバー影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ソブリンのネットゼロコミットメントがソブリン発行を加速 | +0.8% | グローバル;欧州とアジア太平洋地域が先行 | 中期(2~4年) |

| EUグリーンボンド基準が企業供給を促進 | +0.6% | 欧州が主要;グローバルへの波及 | 短期(2年以内) |

| クリーンエネルギーの均等化コスト低下がプロジェクトの資金調達可能性を改善 | +0.9% | グローバル;新興市場で最も顕著 | 長期(4年以上) |

| 「生物多様性連動型」グリーンボンドが自然ファイナンスを解放 | +0.4% | ラテンアメリカ・アフリカ;アジア太平洋地域へ拡大 | 長期(4年以上) |

| トークン化グリーンボンドが新興市場銀行の発行コストを低下 | +0.3% | 新興市場、特にアジア太平洋地域と中東 | 中期(2~4年) |

| 投資信託の脱炭素化義務が地方債グリーン需要を牽引 | +0.5% | 北米と欧州、先進アジアへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ソブリンのネットゼロコミットメントがソブリン発行を加速

ソブリン発行は現在、流動性と価格カーブを支えており、ロンドンでの中国の8億2,400万米ドルのデビューがクロスボーダー人民元ベンチマークを設定したことがその好例です[1]気候債券イニシアティブ、「中国がロンドン証券取引所で初のソブリングリーンボンドを発行」、climatebonds.net。オーストラリアの44億1,000万米ドルのグリーンボンドは138億6,000万米ドルの注文を集め、過剰申込が民間資本を呼び込む触媒的役割を示しました。カナダは原子力支出を含むようにフレームワークを拡大し、環境上の厳格さを損なうことなく適格資産を拡大しました。国際決済銀行の分析によると、ソブリンプログラムは国内企業のサステナブル債券発行を23%押し上げており、デモンストレーション効果を裏付けています。COP30を目前に控え、各国政府は地域標準を形成し、先行者としての評判上の利益を確保するためにディールのタイミングを計っています。

EUグリーンボンド基準が企業供給を促進

EUグリーンボンド基準(EuGB)は2024年12月に発効し、欧州証券市場監督機構への外部レビュアー登録と義務的な資金配分報告書を導入しました[2]欧州連合、「欧州グリーンボンド基準を確立する規則(EU)2023/2631」、eur-lex.europa.eu。コンプライアンスコストが迅速な普及を妨げているため、これまでにEuGBを採用した発行体はわずか3社にとどまっています。欧州投資銀行の31億5,000万米ドルのEuGB発行は、欧州の2,614億5,000万米ドルのタクソノミー適合投資家プールを活用しようとする企業にとっての流動性ベンチマークを設定しています。金融機関はタクソノミー適合資産をすでに開示しているため早期採用者となっており、他の地域での競争的対応を促す可能性のある資金調達コスト上の優位性を獲得しています。外部の法域がEU基準を参照するにつれ、複数のタクソノミーをナビゲートできる発行体にとって裁定機会が生まれています。

クリーンエネルギーの均等化コスト低下がプロジェクトの資金調達可能性を改善

ユーティリティ規模の太陽光発電コストは2010年以降85%低下し、陸上風力は56%低下し、それぞれ0.057米ドル/kWhおよび0.039米ドル/kWhに達しています[3]国際再生可能エネルギー機関、「2024年の再生可能エネルギー発電コスト」、irena.org。発電コストの低下は債務返済比率を強化し、投資適格プロジェクトのクレジットスプレッドを圧縮しています。しかし、資本コストの上昇により2024年の市場電力価格が30%上昇し、割引率がリセットされる中で開発業者に一時的な逆風をもたらしています。資金調達コストは依然として大きく異なり、ドイツの陸上風力は平均1.1%であるのに対し、ウクライナの太陽光は10%を超えており、マクロリスクの分散を浮き彫りにしています。現在、資金は送電網のアップグレードとバッテリー貯蔵に向けられており、安価だが変動する再生可能エネルギーの統合に不可欠であり、好循環のコスト削減ループを強化しています。

「生物多様性連動型」グリーンボンドが自然ファイナンスを解放

コロンビアの新たな規制テンプレートは、持続可能な土地利用と生物多様性保全を促進することを目的とした農林業イニシアティブに特化して資金を提供する7,000万米ドルの生物多様性債券への道を開きました。一方、世界銀行は2億2,500万米ドルの債券を導入し、リターンを検証済みの炭素除去に直接連動させており、アマゾンの再植林と気候変動対策へのコミットメントを強調しています。重要な動きとして、ウルグアイは15億米ドルのサステナビリティ連動型ソブリン債を発行し、測定可能な環境成果を確保するために在来林のKPIを組み込み、金融商品にサステナビリティを統合するためのソブリンレベルの先例を設定しました。気候債券基準は農業・食品の森林破壊基準を含むようにその範囲を拡大し、検証プロセスへの規律ある透明なアプローチを確保しています。測定ツールの成熟に伴い、機関投資家は現在、自然資本市場を活用し、厳格なリスク管理を維持しながら持続可能な投資へのエクスポージャーを獲得し、グローバルな環境目標に沿うことができるようになっています。

グリーンボンド市場の抑制要因影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い実質金利が投資適格未満の発行体のクレジットスプレッドを拡大 | -0.7% | グローバル;新興市場で深刻 | 短期(2年以内) |

| グリーンウォッシングへの継続的な懸念がセカンドパーティオピニオンコストを上昇 | -0.4% | グローバル;欧州・北米で規制上の焦点 | 中期(2~4年) |

| 相互運用可能なアジアのタクソノミーの欠如がクロスボーダーフローを停滞 | -0.3% | アジア太平洋地域が主要、グローバルな機関投資家への波及 | 中期(2~4年) |

| 縮小する「グリーニアム」が価格インセンティブを侵食 | -0.2% | グローバル、先進市場で最も強い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い実質金利が投資適格未満の発行体のクレジットスプレッドを拡大

金融引き締め政策により2025年初頭に10年物国債利回りが40ベーシスポイント上昇し、低格付け発行体の借入コストが膨らみました。欧州中央銀行の調査では、1兆米ドルの企業債務が借り換えを待つ中、米国スプレッドの圧縮が脆弱であることが示されています。米国連邦準備制度理事会の研究は、グリーニアムが主に大型投資適格銘柄に蓄積され、中小規模の開発業者がより広いスプレッドにさらされていることを確認しています。高い割引率は長期再生可能エネルギープロジェクトの正味現在価値を侵食し、補助金バッファーが薄い新興市場の一部パイプライン資産の遅延をもたらしています。外貨建て負債を持つ発行体は、強い米ドルが債務返済負担を増幅させるという追加的なリスク層に直面しており、より高いデリバティブコストで金利と為替エクスポージャーをヘッジする動きを促しています。これに対応して、多国間機関はファーストロストランシェを吸収するブレンデッドファイナンス構造を拡大していますが、ソブリン保証の上限により普及は依然として限定的です。

グリーンウォッシングへの継続的な懸念がセカンドパーティオピニオンコストを上昇

査読済み学術誌の実証的な価格研究によると、強固な信頼性を持つ発行体のみが意味のあるグリーニアムを確保できます。欧州証券市場監督機構のより厳格なファンド命名規則により、資産運用会社は原資産を検証することを余儀なくされ、発行コストに15~25ベーシスポイントを加算するサードパーティレビューへの需要が高まっています。市場全体のサステナブル債券残高は2024年に6兆米ドルを超えましたが、一貫性のない開示が懐疑論を煽り、クーポンをパフォーマンスに連動させる成果ベースの商品への要求を促しています。強化された精査により、検証コストを吸収できる経験豊富なプレーヤーへの発行集中が進む可能性があります。評判上のペナルティも上昇しており、欧州の規制当局は現在、誤解を招くサステナビリティ主張に対して年間売上高の最大5%の罰金を発行体に科すことができ、ラベルの誤用によるダウンサイドリスクが増大しています。防衛策として、発行体はプロジェクトレベルのデータフィードにタイムスタンプを付けるブロックチェーン固定の報告ツールを採用していますが、プラットフォーム間の相互運用性の問題は未解決のままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

グリーンボンド市場セグメント分析

発行体タイプ別:

ソブリンが規模をリードし、法人が加速ソブリンは2025年のグリーンボンド市場シェアの31.85%を占め、各国政府が多国間フォーラムを前に気候シグナリングのために発行を活用しました。これは、サステナブルファイナンスイニシアティブを推進する上での政府の役割の拡大を浮き彫りにしています。金融法人は、銀行がESG連動資産を優先するよう促す自己資本規制に牽引され、2031年にかけて年平均成長率4.65%でグリーンボンド市場規模が成長する見込みです。このトレンドは、金融戦略への環境・社会・ガバナンス上の考慮事項の統合が深まっていることを反映しています。さらに、2025年向けの世界銀行の11億米ドルの債券は19億5,000万米ドルという堅調な注文を集め、開発銀行債に関連する安定したベンチマークと安全性の認識を強調し、超国家機関の発行に対する投資家の信頼をさらに強固にしました。

非金融法人はサプライチェーンの脱炭素化圧力に反応しており、ダウ・ケミカルの12億5,000万米ドルのデビューはPath2Zeroプログラムに資金を振り向けています。地方債発行は、4,000億米ドルの年間地方債市場にもかかわらず、米国グリーン残高の23%と依然として過小ウェイトですが、開示プロトコルが成熟すれば潜在的な上昇余地があることを示しています。シンガポールの公共住宅機関は7億300万米ドルのグリーンノートを発行し、準ソブリンがソブリンのプレイブックを複製して強靭なインフラを資金調達できることを示しました。輸出信用機関の増加するグループも、産業輸出業者のクーポンを引き下げる保証スキームで参入し、グリーンボンドの資金使途を国内コンテンツ規則に連動させています。一方、投資適格法人のマージン改善は、文書化を標準化し実行タイムラインを短縮する繰り返し発行プログラムを促進しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

資金使途セクター別:

エネルギーの優位性が生物多様性の課題に直面2025年、エネルギーセクターは再生可能エネルギーコストの低下と戦略的な送電網投資に牽引され、グリーンボンド市場の28.15%を占めました。この優位性は、ステークホルダーが持続可能なエネルギーソリューションを優先する中で、セクターが多大な資本を引き付ける能力を浮き彫りにしています。セクターの成長は、よりクリーンなエネルギー源への移行と炭素排出削減に向けたグローバルな取り組みによってさらに支えられています。一方、土地利用・生物多様性セグメントは最も急成長するカテゴリーとして台頭し、年平均成長率6.72%を達成する見込みです。この成長は、検証済みの生態系サービスの収益化によって促進されており、これらは投資可能なキャッシュフローをますます創出し、環境への影響を求める投資家の注目を集めています。セグメントの拡大はまた、生物多様性の保全と持続可能な土地利用慣行の経済的価値に対する認識の高まりを反映しています。

建築物ファイナンスはEUタクソノミーに沿った改修プログラムを通じて勢いを増しており、輸送の資金使途はEV充電回廊と持続可能な航空燃料にますます向けられています。水インフラは干ばつ多発地域の発行体を引き付け、産業向け配分はプロセスの電化とデータセンターの効率化を対象としています。世界銀行のアマゾン案件のような生物多様性成果債券は自然ファイナンスの経路を検証し、従来の再生可能エネルギーを超えて資産基盤を多様化しています。水素関連プロジェクトは現在いくつかのフレームワークで適格となっており、2027年以降のエネルギー配分を再形成する可能性のある電解槽と貯蔵資産の新興パイプラインを示しています。気候変動に強い農業と沿岸防衛のための適応ファイナンスも資金使途ラベルに忍び込んでおり、投資家が利用できるセクターミックスを拡大しています。

債券フォーマット別:

シニア無担保の安定性がスクークのイノベーションと融合2025年、シニア無担保構造はグリーンボンド市場の支配的な60.55%を占め、その明快さと強固なセカンダリー流動性で高く評価されています。投資家は特に、発行と取引の複雑さを軽減するこれらの構造のシンプルさを好んでいます。深いセカンダリー市場の流動性により、投資家はこれらの債券を容易に売買でき、機関投資家と個人投資家の双方にとって魅力的な選択肢となっています。さらに、シニア無担保構造の広範な採用は、透明で利用しやすいグリーンファイナンス商品への高まる需要を満たす能力を反映しています。一方、スクーク商品はイスラム投資家がシャリア適合とESG義務を調和させる中で年平均成長率5.78%の成長を示しています。

インドネシアのソブリンプログラムは91億7,000万米ドルという相当規模のグリーンスクークを展開し、洪水制御とマングローブ修復イニシアティブに資金を振り向けています。欧州では、カバードボンド構造がグリーンモーゲージの組成を強化しており、新興市場では資産担保型プロジェクト債が多国間機関のクレジットラップに頻繁に支えられながら単独のエネルギーまたは輸送プロジェクトを資金調達しています。香港のデジタルグリーンボンドのようなイノベーションは、コスト効率と透明性の向上に向けたトレンドを強調しています。さらに、パフォーマンス指標に基づいてクーポンのステップアップを調整するサステナビリティ連動債が、従来の資金使途フォーマットと並んで支持を集めています。このトレンドは、グリーン資産基準に厳密には沿わない可能性のある設備投資を資金調達する余地を発行体に提供しています。さらに、通常5,000万米ドル未満のミニ債券プログラムが、地域密着型の太陽光発電や廃棄物エネルギー化プロジェクト向けに登場しており、地域開発業者の法的コストを軽減する簡素化された目論見書免除によって支えられています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

欧州グリーンボンド市場

欧州は2025年のグリーンボンド市場において43.70%のシェアを占め、年金基金の需要とEUグリーンボンド基準の導入によって支えられています。ドイツの革新的なツインボンド戦略は、通常債とグリーントランシェの両方を同期した満期で発行するもので、明確な利回り格差を生み出し、流通市場における価格の透明性を高めています。イタリアのBTPグリーンプログラムは144.9億米ドルを配分し、生涯にわたるCO₂削減量として6,660万トンの潜在的効果を見込んでいます。しかし、欧州のグリーンボンドのうちEU分類基準に完全に適合しているのはわずか9%にとどまり、将来の発行を妨げる可能性のある顕著なコンプライアンスギャップが浮き彫りになっています。このギャップは、厳格なEU分類基準を満たすための規制上の整合性強化と発行体の適応の必要性を示しており、地域のグリーンボンド市場成長ペースに影響を与える可能性があります。

アジア太平洋グリーンボンド市場

アジア太平洋地域は5.98%のCAGRで最も急成長している地域であり、中国のロンドンにおける人民元建てソブリングリーンボンドや日本の110億米ドルのトランジションボンドプログラムによって後押しされています。香港の革新的な7億6,500万米ドルのブロックチェーンベースのグリーンボンドは、発行コストを15〜20%削減するという顕著な成果を達成し、近隣の金融ハブが追随する可能性の高い先例を打ち立てました。シンガポールは統合されたフレームワークのもと、2030年までに350億米ドルという大胆なグリーン発行目標を掲げており、主要なグリーンファイナンスハブとなるへの取り組みを反映しています。一方、オーストラリアは初の44.1億米ドルの案件を達成し、世界の投資家の関心を集め、持続可能なファイナンスへの同国の関心の高まりを示しました。ブロックチェーンの統合から大規模なソブリンプログラムまで、地域の多様なアプローチは、グリーンボンドのイノベーションをリードする適応力と潜在力を示しています。

南北アメカおよび中東・アフリカのグリーンボンド市場

北米では進展にばらつきがあります。米国の地方自治体はグリーンボンド市場において控えめなシェアを保有していますが、ニューヨーク州とカリフォルニア州における州レベルの気候義務化は、特に標準化された開示の導入とともに、より迅速な普及を示唆しています。これらの義務化は投資家の意識の高まりと相まって、米国におけるグリーンボンドの普及を加速させると期待されています。カナダの拡充されたフレームワークは原子力資産も対象に含むようになり、適格カテゴリーを多様化するとともに、グリーンファイナンス市場の拡大に向けた同国の戦略的アプローチを反映した強固な連邦政府の支持を示しています。南米では、ソブリン発行体がデット・フォー・ネイチャー・スワップで先駆的な役割を果たしており、ウルグアイはKPIボンドのクーポン増分を森林保全目標に連動させる点で際立っています。この革新的なアプローチは、財務的インセンティブと環境成果を一致させ、地域における持続可能なファイナンスのベンチマークを設定しています。中東・アフリカでは、UAEとサウジアラビアが持続可能なスクーク分野の最前線に立ち、イスラム金融の原則とESGコミットメントを巧みに融合させています。このニッチ市場における両国のリーダーシップは、文化的・財務的原則をグローバルな持続可能性基準と統合する地域の能力を示し、持続可能なファイナンスのさらなる成長への道を開いています。

競合環境

グリーンボンド市場における引受業者間のシェアは集中しています。BofAセキュリティーズは2024年のグリーン取引で627億米ドルをリードしました。Crédit Agricoleは2024年第3四半期にグローバルリーグテーブルのトップでSEBを退け、フルサービスのESGアドバイザリー能力に付与されるプレミアムを反映しています。ソシエテ・ジェネラルなどの欧州銀行は2030年までに5,411億米ドルのサステナブルファイナンスを誓約し、そのうち1億820万米ドルをグリーンボンドに充当し、タクソノミーの専門知識を活用して差別化を図っています。

米国とカナダのディーラーは配信ネットワークの広さを強調しており、RBCキャピタルマーケッツとJ.P. Morganはそれぞれ2024年の発行で400億米ドルを超え、確立された投資家ブックに支えられています。新規参入者にはブロックチェーンプラットフォームのアレンジャーが含まれており、より低い実行コストを求める新興市場のソブリンを対象としています。香港金融管理局は従来のプロセスと比較して15~20%の節約を示しています。認証フレームワークも進化しており、気候債券イニシアティブは現在、エンティティレベルの認証を許可し、頻繁な発行体が繰り返しの案件を効率化できるようにしています。

戦略的な動きはコミットメントの高まりを浮き彫りにしています。Goldman Sachsは2030年のサステナブルファイナンス目標を7,500億米ドルに引き上げ、トランジションファイナンスの配分を明示的に設けました。Deutsche Bankは2020年以降の累積サステナブルファイナンスで4,034億米ドルを報告し、2024年に初のソーシャルボンドを発行しました。中米経済統合銀行などの多国間貸し手は2025年3月に記録的な15億米ドルのサステナブル債券を発行し、高インパクトな新興市場債券への需要を検証しました。

グリーンボンド業界リーダー

HSBC

Crédit Agricole CIB

BNP Paribas

Bank of America

J.P. Morgan

- *免責事項:主要選手の並び順不同

グリーンボンド市場の対象企業

- HSBC

- Crédit Agricole CIB

- BNP Paribas

- Bank of America

- J.P. Morgan

- SEB

- NatWest Markets

- Citigroup

- Barclays

- Deutsche Bank

- UBS

- Mizuho Financial Group

- Societe Generale

- ING

- Goldman Sachs

- Industrial & Commercial Bank of China (ICBC)

- Fannie Mae

- KfW

- Nordea

- Standard Chartered

グリーンボンド市場における最近の業界動向

- 2025年3月:中米経済統合銀行は15億米ドルのサステナブルグローバル債券を発行し、6倍の過剰申込、3年満期、クーポン4.7%。

- 2025年3月:Deutsche Bankは2020年以降の累積サステナブルファイナンスで4,034億1,000万米ドルを報告し、初の5億3,240万米ドルのソーシャルボンドを発行。

- 2025年2月:ダウ・ケミカルは12億5,000万米ドルの初のグリーンボンドを完了し、アルバータ州のPath2Zeroプロジェクトに資金を振り向けました。

- 2025年1月:気候投資基金(CIF)キャピタルマーケッツメカニズムは2025年1月に5億米ドルのAA+/Aa1格付け債券をデビューさせ、注文を集め、約6倍の過剰申込となりました。

グリーンボンド市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、グローバルグリーンボンド市場を、再生可能エネルギー、クリーン輸送、持続可能な水資源、およびエネルギー効率の高いインフラプロジェクトに充当することが正式に指定された債務証券の残高総額と定義する。適格性はICMAグリーンボンド原則またはEUグリーンボンド基準に照らして検証され、すべての数値は2025年平均USDレートに換算されている。

適用除外範囲:デュアルグリーンラベルを付与し、発行後の資金配分レポートを公表しているものを除き、ソーシャル債、トランジション債、またはサステナビリティ・リンク債はカウントしない。

このレポートでカバーされるセグメント

- 発行体タイプ別

- ソブリン

- 超国家機関・政府機関

- 金融法人

- 非金融法人

- 地方自治体・地方当局

- 資金使途セクター別

- エネルギー

- 建築物

- 輸送

- 水・廃水

- 土地利用・生物多様性

- 産業・ICT

- 債券フォーマット別

- シニア無担保

- 資産担保型・プロジェクト債

- カバードボンド

- スクーク

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス

- 北欧諸国

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

データソース、市場サイズ、および検証

一次調査

欧州、アジア太平洋、および南北アメリカにわたる、ソブリン債務担当者、商業銀行のサステナビリティ責任者、および機関投資家との構造化された対話を通じて、デスク調査の結果を検証する。これらの対話により、資金配分の監査慣行、スプレッドの動向、および近い将来の発行パイプラインを明確にする。

デスク調査

Climate Bonds Initiativeのダッシュボード、Bloomberg NEFの公開スナップショット、世界銀行財務局のニュースレター、BIS統計速報など、無償で利用可能なプラットフォームから発行・償還シリーズを抽出することから始める。次に、Mordorのアナリストがこれらを財務省の債務ポータル、中央銀行データベース、およびIMFの通貨平均値と照合する。SECおよびESMAに提出された企業目論見書、ICMAの開示テンプレート、さらにD&B HooversやDow Jones Factivaなどの有料インターフェースからの選択的なデータ取得により、クーポン条件、満期バケット、および資金配分状況を確認する。挙げられた情報源は例示であり、多数の追加的な公開・サブスクリプション型フィードがエビデンスの基盤を支えている。

市場規模の算定と予測

コアモデルは、前期残高に年間発行額を加算し、予定償還額を差し引くことで残高のトップダウン再構築を行う。次に、発行体のロールアップとチャネルチェックのボトムアップサンプルと結果を相互検証する。主要変数には、一次発行量、加重平均年限、償還ラダー、規制導入率、流通市場プレミアム、および主要通貨の変動が含まれる。発行モメンタムを炭素政策の厳格性スコアおよび機関投資家のESG配分目標に連動させ、シナリオ分析と組み合わせた多変量回帰によって予測を行う。発行体データが乏しい場合は、最終的なトライアンギュレーションの前に、類似コホートから償還カーブを補間する。

データ検証と更新サイクル

アウトプットは外部インデックスとの分散テストを経た後、シニアアナリストによる承認を受ける。モデルは年次で更新し、主要な政策または市場ショックが発生した際には中間更新を実施する。また、クライアントが最新の見解を受け取れるよう、公表前に最終確認を行う。

Mordor Intelligenceのグリーンボンド市場規模と他の公開予測との比較

一部の調査会社がフローデータに焦点を当てたり、古い基準年を使用したり、超国家機関を除外したりするため、公表される推計値は乖離する。残高に基準を置き、厳格な適格性フィルターを適用し、毎年更新することで、Mordorは意思決定者が一行ずつ追跡できる、バランスのとれた透明性の高い中間値を提供する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 673.1 Bn(2025年) | Mordor Intelligence | |

| USD 582.6 Bn(2023年) | 地域コンサルタントA | 古い基準年;地方債発行を除外 |

| USD 479.2 Bn(2024年) | グローバルコンサルタントB | 超国家機関を除外;スポットFXで換算 |

| USD 349.1 Bn(2023年) | 業界オブザーバーC | 残高ではなく年間発行額のみをカウント |

これらの対比は、スコープ、通貨処理、および更新頻度がいかにギャップを拡大させるかを示している。Mordorの規律あるアプローチは、クライアントが必要とする信頼性を提供する。

レポートで回答される主要な質問

2026年のグローバルグリーンボンド市場の規模はどのくらいでしたか?

グローバルグリーンボンド市場は2026年に6,991億1,000万米ドルに達しました。

最も急成長している発行体セグメントはどれですか?

金融法人は2031年にかけて年平均成長率4.65%で成長する見込みであり、発行体グループの中で最も高い成長率です。

EUグリーンボンド基準が欧州域外の発行体にとって重要な理由は何ですか?

EuGBへの適合は、欧州の2,490億ユーロのタクソノミー適合資本プールへのアクセスを解放し、欧州域外の発行体に価格と配信上の優位性をもたらす可能性があります。

再生可能エネルギーコストの低下はグリーンボンドにどのような影響を与えますか?

均等化コストの低下はプロジェクトのキャッシュフローを押し上げ、クレジットスプレッドの縮小を支援し、資金調達可能な資産のパイプラインを拡大します。

生物多様性連動型グリーンボンドは市場成長においてどのような役割を果たしますか?

保全と修復プロジェクトに資本を振り向け、土地利用・生物多様性セグメントの年平均成長率6.72%を牽引しています。

高金利はグリーンボンド発行にとって脅威ですか?

高い実質金利は投資適格未満の発行体のスプレッドを拡大させ、資金調達環境が緩和されるまで新興市場の一部プロジェクトを遅延させる可能性があります。

最終更新日: