グラフィックスタブレット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.76 十億米ドル |

| 市場規模 (2031) | 1.34 十億米ドル |

| 成長率 (2026 - 2031) | 12.02% CAGR |

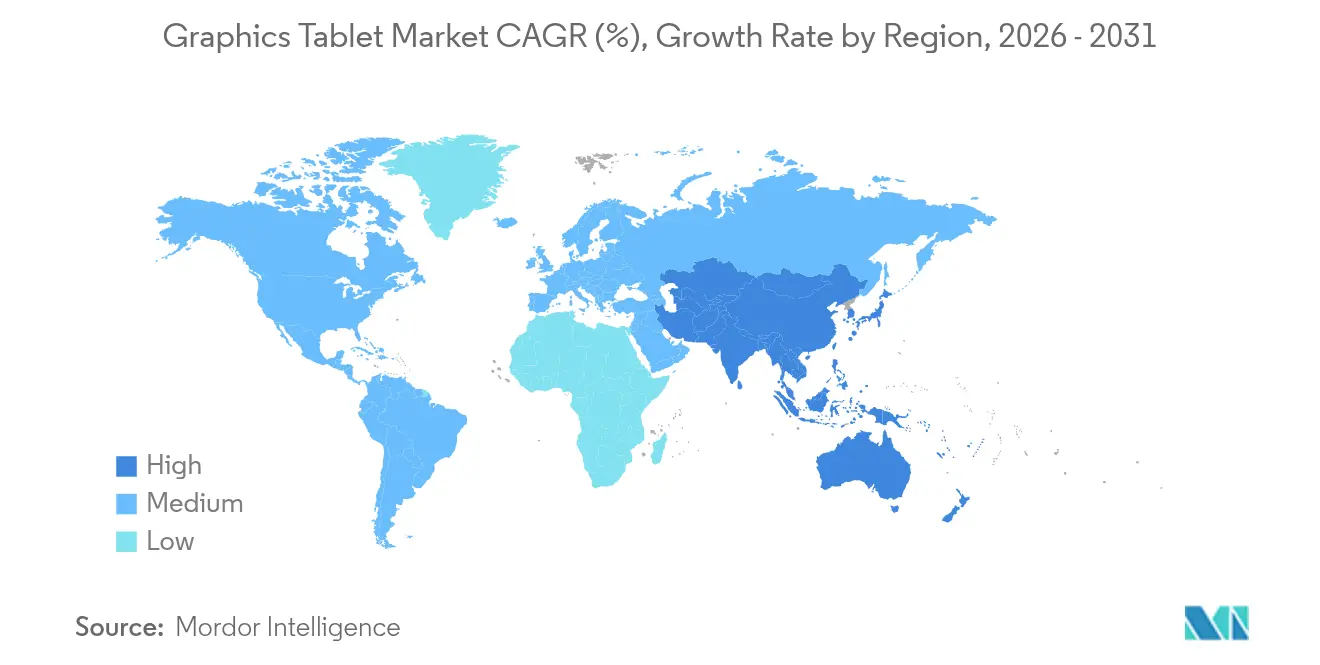

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

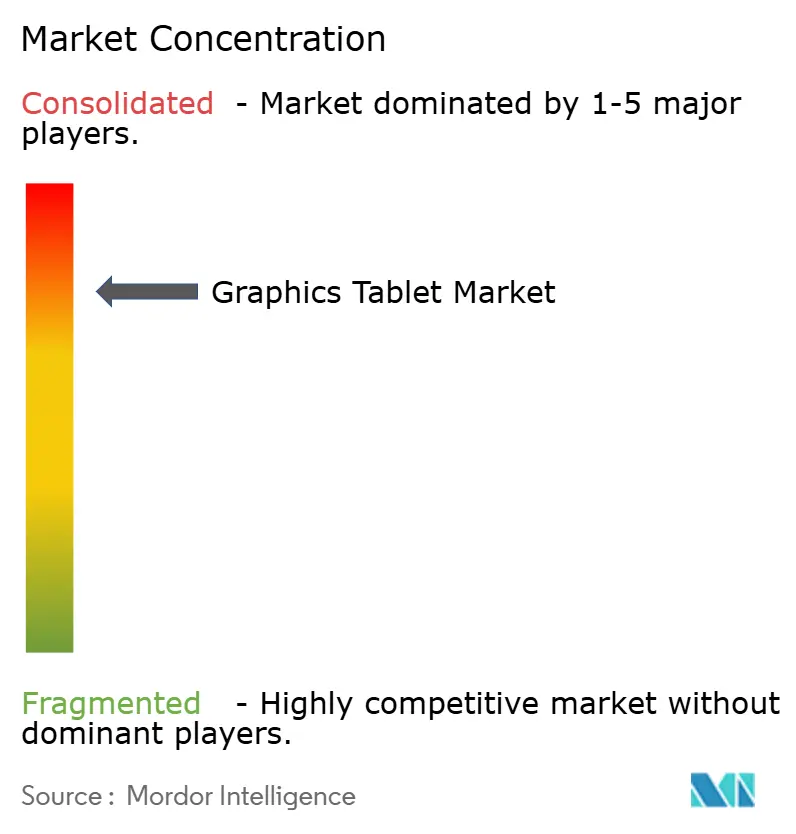

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグラフィックスタブレット市場分析

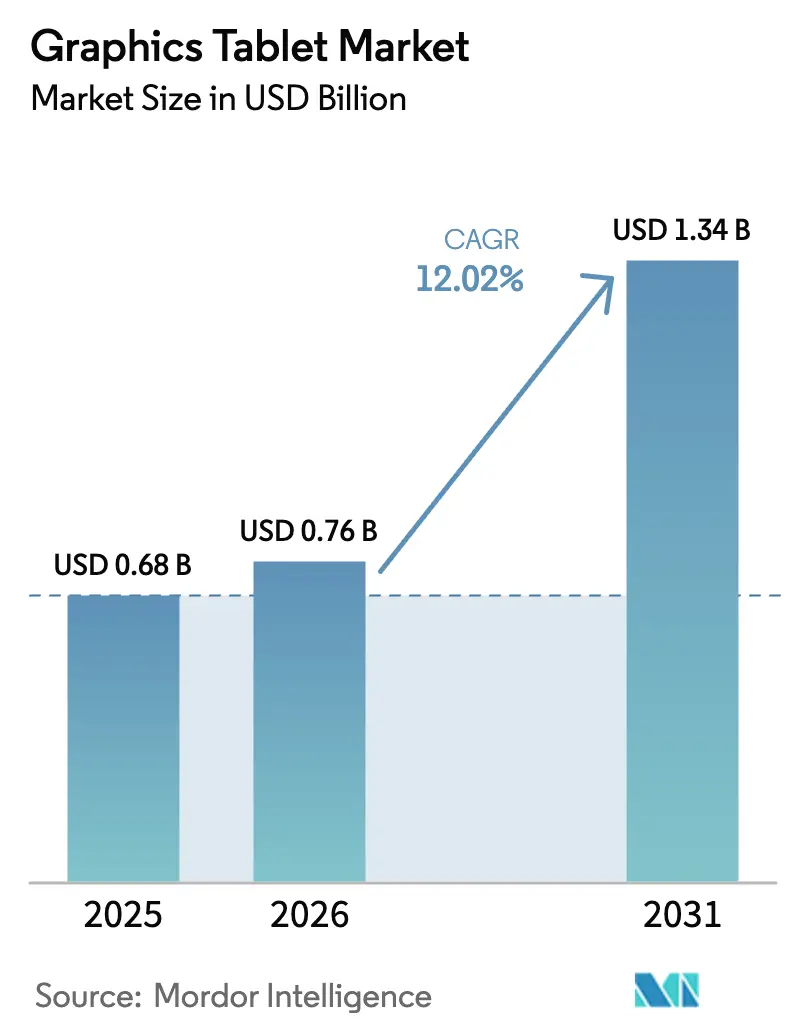

グラフィックスタブレット市場規模は2025年に6億8,000万米ドルと評価され、2026年の7億6,000万米ドルから2031年には13億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは12.02%です。堅調な成長は、デジタルファーストのコンテンツワークフローの主流化、遠隔学習の拡大、アナログとデジタルの創作の差を縮めるスタイラス技術の継続的な改善に起因しています。エントリーレベル機器の平均販売価格(ASP)の低下がユーザー層を拡大し続ける一方、プレミアムペンディスプレイは高精度入力を求めるプロフェッショナルおよびエンタープライズ購買層から安定した需要を享受しています。ワイヤレス接続とAI対応機能セットの急速な進歩は、クリエイティブおよび産業用途全般の生産性を高める統合型スタンドアロンソリューションへの移行を示しています。中国ベンダーがコスト優位性と機能同等性を活用して長年の市場リーダーに挑戦するにつれ、競争圧力が激化しており、すべてのベンダーはユーザーを囲い込み継続的な収益を獲得するソフトウェアとハードウェアのエコシステムを強調するよう促されています。

主要レポートのポイント

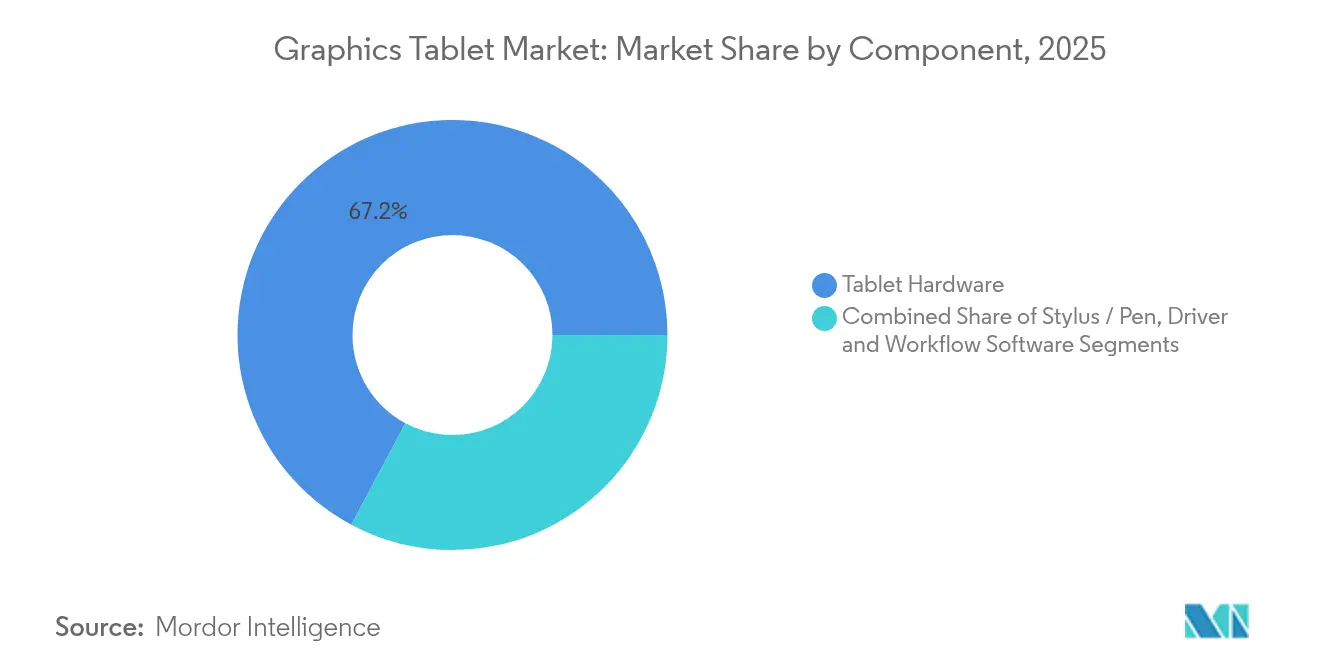

- コンポーネント別では、タブレットハードウェアが2025年のグラフィックスタブレット市場シェアの67.20%を占め、ドライバーおよびワークフローソフトウェアは2031年までに最高の12.99% CAGRを記録する見込みです。

- 接続方式別では、有線USBが2025年のグラフィックスタブレット市場規模の64.10%のシェアを維持しましたが、ワイヤレスソリューションは15.24% CAGRで成長する見込みです。

- 価格帯別では、プロフェッショナル(500米ドル以上)が2025年のグラフィックスタブレット市場規模の45.30%のシェアを維持しており、プロフェッショナル(500米ドル以上)は14.52% CAGRで成長する見込みです。

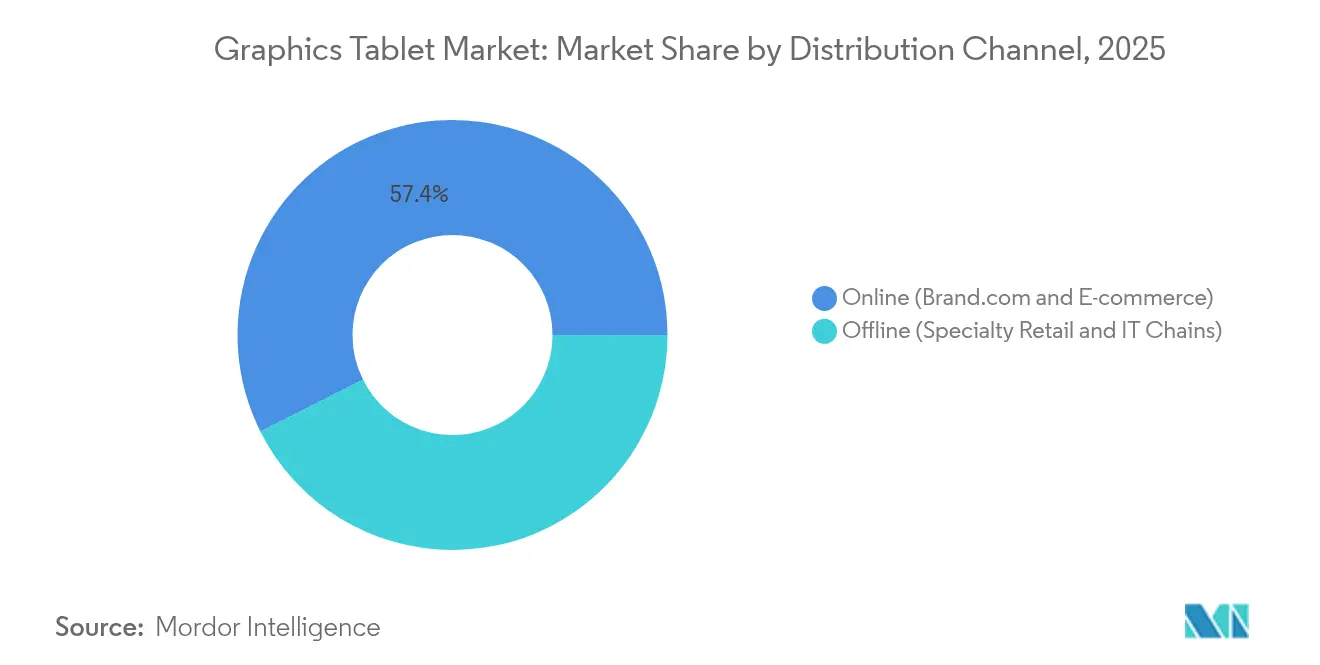

- 流通チャネル別では、オンラインが2025年のグラフィックスタブレット市場規模の57.40%のシェアを維持しており、オンラインは15.31% CAGRで成長する見込みです。

- エンドユーザー別では、プロのアーティストおよびイラストレーターが2025年のグラフィックスタブレット市場で34.60%の収益シェアを保持しており、エンタープライズおよび産業デザイナーは2031年までに13.44% CAGRで拡大すると予測されています。

- 地域別では、北米が2025年に42.50%の収益シェアでリードしており、アジア太平洋地域は2031年までに15.92% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルグラフィックスタブレット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(≈)% 予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 各産業におけるデジタルコンテンツ 制作の増加 | +3.2% | グローバル | 中期(2〜4年) |

| Eラーニングおよび 遠隔教室の拡大 | +2.8% | グローバル;アジア太平洋地域および 北米で強い | 短期(2年以内) |

| エントリーレベルペンタブレットの ASP低下 | +2.1% | グローバル;新興市場 | 短期(2年以内) |

| タブレットと クリエイティブソフトウェアサブスクリプションのバンドル | +1.9% | 北米およびEU | 中期(2〜4年) |

| インダストリー4.0における ペン対応産業デザインワークフロー | +1.6% | アジア太平洋地域中心、北米および EUへの波及 | 長期(4年以上) |

| デバイス上のAI機能による スタイラス生産性の向上 | +1.4% | グローバル;北米での 早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

各産業におけるデジタルコンテンツ制作の増加

AI支援デザインおよび生成画像ツールの爆発的な普及がクリエイティブパイプラインを再形成しており、AdobeのFirefallプラットフォームだけでローンチ以来70億枚以上の画像を生成しています。[1]Adobe Communications Team、「Adobe Firefly Image 3 Powers 7 Billion Generations」、adobe.com グラフィックスタブレットはこれらのワークフローの精密なフロントエンドとして機能し、エンターテインメントから自動車プロトタイピングに至るセクターで反復サイクルを短縮し、デザイン品質を向上させています。企業はペンタブレットを任意のアクセサリーではなく生産性機器として扱うようになっており、CADおよび3次元可視化ツールとシームレスに統合するプロフェッショナルグレードモデルの調達を促進しています。ベンダーは傾き、回転、8,000以上の筆圧レベルをサポートする高度なEMRペンを追加することで対応し、産業ユーザーの精度を高めています。パーソナライズされたビジュアルコンテンツがマーケティングおよび製品開発の標準となるにつれ、正確な筆圧感知入力への需要は高まり続けています。

Eラーニングおよび遠隔教室の拡大

ハイブリッド学習形式がリアルタイムのデジタル注釈と図解を標準化し、グラフィックスタブレットを定番の教育補助ツールに変えています。Wacomの教育プログラムは約40年にわたって活動しており、現在は科学・数学スタッフにインタラクティブな問題解決のためのペンタブレットを配備している学区を対象としています。[2]Wacom Education Division、「Empowering Hybrid Classrooms」、wacom.com アジア太平洋地域の政府は、小中学校の教室にタブレットを配置する公開入札を通じて普及を加速させています。XP-Penはエントリーレベルのデバイスにクラウドホワイトボードソフトウェアをバンドルし、教師がビデオ会議プラットフォーム上で手書きのレッスンコンテンツを作成できるようにしています。教育用ハードウェアの更新サイクルは通常3〜5年にわたるため、パンデミック期の初期導入が更新時期を迎えるにつれ、継続的な需要が見込まれます。

エントリーレベルペンタブレットのASP低下

大規模製造とコンポーネントコストの低下により、100米ドル未満のデバイスが大衆市場に浸透しています。HuionのKamvas Slate 11は299米ドルで発売される一方、StarシリーズはASP30米ドル未満まで下がり、グラフィックスタブレットの所有をホビイストや初めてのクリエイターにまで広げています。参入障壁の低下がインストールベースを拡大し、それがペン最適化アプリケーションを開発するソフトウェア開発者を引き付け、市場の勢いを強化しています。しかし、極めて薄い利益率により、ベンダーはファームウェア、ドライバー最適化、およびステップアップ購入を促すバンドルクリエイティブツールによる差別化を追求せざるを得ません。積極的な価格設定を維持しながら研究開発に資金を提供することは、予測期間を通じてバランスを取り続ける課題となります。

タブレットとクリエイティブソフトウェアサブスクリプションのバンドル

ハードウェアメーカーは、タブレットを複数年のソフトウェアライセンスとパッケージ化することで、一回限りの販売からエコシステムの収益化へとシフトしています。Wacomが主要なイラストレーションスイートの最大6ヶ月間のトライアルを提供したことで、トライアルユーザーを有料サブスクライバーに転換することに成功しています。CLIP STUDIO PAINTのパブリッシャーであるCelsysは、ペンタブレットベンダーとのバンドルパートナーシップを拡大した後、2025年4月に8億円(530万米ドル)の過去最高月次収益を報告しました。このモデルは継続的な収益を確保しながら、エンドユーザーに統合されたすぐに使えるワークフローを提供し、ブランドへの忠誠心を強化し、スイッチングコストを高めます。

制約の影響分析*

| 制約 | CAGRへの影響(〜)% 予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プロフェッショナルペンディスプレイの 高い初期コスト | −2.4% | グローバル;価格に敏感な 新興市場 | 中期(2〜4年) |

| 静電容量式タッチタブレットおよび 2-in-1 PCとの競合 | −1.8% | グローバル;コンシューマー セグメントで最も強い | 短期(2年以内) |

| EMRコントローラーICの 供給不足 | −1.2% | グローバル;製造が アジアに集中 | 短期(2年以内) |

| 電子廃棄物と持続可能性 への懸念 | −0.8% | EUおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プロフェッショナルペンディスプレイの高い初期コスト

WacomのCintiq Proなどのフラッグシップ4Kペンディスプレイは3,500米ドル近くで小売されており、明確なROIケースを持つスタジオや企業に採用が限られています。中国ブランドが1,300米ドルの24インチ代替品でその差を縮めているものの、多くのフリーランスアーティストやSMBデザインチームは依然として資本投入をためらっています。ファイナンスプログラム、サブスクリプションハードウェア、下取りオプションが障壁を和らげ始めていますが、製造コストがパネルあたりのコストを下げるまで、プレミアムティアは価格弾力性が高いままでしょう。

静電容量式タッチタブレットおよび2-in-1 PCとの競合

MicrosoftのSurface ProやAppleのiPad Proなどの多目的デバイスは、筆圧感度と傾き検出においてエントリーレベルのペンタブレットに匹敵するスタイラスオプションを搭載して出荷されるようになっています。[3]Microsoft Corporation、「Microsoft 365- for Business」、microsoft.com カジュアルなクリエイターや学生にとって、オールインワンデバイスの魅力は専用タブレットのわずかな精度向上を上回ることがあります。グラフィックスタブレットベンダーは、バッテリー不要のEMRペン、優れた低遅延、プロフェッショナルソフトウェアに特化したワークフローショートカットを強調することで対抗しています。継続的な機能競争は、エルゴノミクス、ドライバーの安定性、産業デザイン互換性における明確な差別化の必要性を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェア成長の中でのハードウェア優位性

タブレットハードウェアは2025年のグラフィックスタブレット市場シェアの67.20%を維持し、クリエイティブワークフローにおける物理的入力デバイスの永続的な中心性を確認しました。ベンダーはユーザー効率を高めるEMRデジタイザー、ラミネートパネル、カスタマイズ可能なショートカットキーの改良を続けています。ドライバーおよびワークフロープラットフォームの並行した急増(12.99% CAGR)は、収益化が統合エコシステムへと移行していることを示しています。WacomのPro Pen 3とXP-Penの16,000レベルスタイラスは、傾きキャリブレーションと筆圧カーブマッピングのための高度なファームウェアに依存するハードウェアの進歩を示しています。

ソフトウェアブームはサブスクリプション収益への移行を示しており、CLIP STUDIO PAINTが累計出荷数4,800万本を超え、2025年4月に月次売上530万米ドルを記録したことがその証左です。遅延を8ミリ秒未満に削減しクロスプラットフォーム互換性を実現するドライバースイートは、決定的な購入基準となっており、ソフトウェア品質を具体的な価値ドライバーに変えています。その結果、ソフトウェアのグラフィックスタブレット市場規模は、今十年の終わりまでに全体的な成長に対するハードウェアの貢献を侵食すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続方式別:ワイヤレス変革の加速

有線USBリンクは2025年のグラフィックスタブレット市場規模の64.10%を依然として占めており、ゼロ遅延のパフォーマンスと確実な電力供給のために好まれています。しかし、ワイヤレスモデルが記録した15.24% CAGRは、ケーブルのないデスクとモバイルワークフローへの需要の高まりを反映しています。Bluetooth 5以上のチップセットは現在8ミリ秒未満の遅延を達成しており、プレミアムデバイスの独自RFリンクは4ミリ秒未満を実現し、プロのアニメーターの厳格な許容範囲を満たしています。

XP-PenのMagic Drawing PadなどのスタンドアロンタブレットはフルAndroidスタックを実行し、クラウドストレージにワイヤレスで接続することで、クリエイターが現地でスケッチし後でファイルを同期できるようにしています。将来の製品は、4Kペンディスプレイでのカラーグレーディングなど電力を多く消費するタスクのためにUSB-Cに切り替えるデュアルモード設計を採用すると予想されます。ケーブルフリーの利便性は、エンタープライズモビリティの展開において引き続き重要な差別化要因となるでしょう。

価格帯別:プロフェッショナルセグメントがプレミアム成長を牽引

500米ドル以上のデバイスが2025年の収益の45.30%を占め、年率14.52%で拡大すると予測されており、プロフェッショナルが色精度の高い低視差ディスプレイに対価を支払う意欲を示しています。ハイエンドの購買層は、耐久性のあるシャーシ、エッチングガラス表面、繰り返し作業を高速化する高度なエクスプレスキーレイアウトを求めています。

100〜499米ドルのミッドレンジ製品は、本格的なホビイストにバランスの取れた機能セットを提供し、将来のプレミアムティアへのアップグレードを促進します。XP-PenのStar G640に代表される100米ドル未満のエントリーデバイスは、デジタルアート制作の民主化を続け、広いユーザーコミュニティを育成しています。このピラミッド構造は健全なアップグレードサイクルを支え、初めてのユーザーがワークロードの複雑さが増すにつれて上位ティアに移行します。

流通チャネル別:オンライン優位性の加速

Eコマースが2025年の売上の57.40%を獲得し、クリエイターが購入を決定する前にユーザーレビュー、開封動画、スペック比較に依存するにつれ、年率15.31%で成長すると予測されています。ダイレクト・トゥ・コンシューマーのストアフロントはベンダーに高い利益率と迅速な製品反復に役立つデータインサイトをもたらします。

実店舗の専門店は、顧客がパネル品質とペンの感触を実際に評価することを求める高価値ペンディスプレイにおいて引き続き重要性を持っています。オンラインリサーチと店頭での検証を橋渡しするクリック・アンド・コレクトとショールームのみのモデルが登場しており、ブランド体験を損なうことなくリーチを最大化するオムニチャネルアプローチを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:エンタープライズ採用の加速

プロのアーティストおよびイラストレーターは、ゲーム、広告、ストリーミング向けのコンテンツ制作の継続的な需要に支えられ、2025年に34.60%の収益シェアで最大のコホートであり続けました。一方、エンタープライズおよび産業デザイナーは、インダストリー4.0のワークフローが迅速なプロトタイピングとヒューマンマシンインターフェースデザインのためのペン対応CADを統合するにつれ、13.44% CAGRで拡大すると予測されています。

デザイン・アニメーションスタジオは絵コンテとコマ撮りアニメーションのために大型ペンディスプレイを引き続き指定しており、教育機関はタブレットと教育ソフトウェアをペアにした教室バンドルに投資しています。低いASPに牽引されたエントリーレベルのホビイストの普及がインストールベースを拡大し、そこから将来のプロフェッショナル需要が生まれ、グラフィックスタブレット市場を持続可能な成長軌道に保ちます。

地域分析

北米は、高精度デジタル入力に依存する成熟したエンターテインメント、広告、テクノロジーエコシステムにより、2025年に42.50%の収益シェアを維持しました。遠隔コラボレーション設定でのグラフィックスタブレットの企業採用とK-12テクノロジーイニシアチブがベースラインの成長を支えています。WacomのSamsungのGalaxy S24 UltraのS PenへのEMRパートナーシップなどの戦略的提携が、この地域のイノベーション資格を強化しています。

アジア太平洋地域は世界最高の15.92% CAGRを記録すると予測されており、急速なデジタル化、活発なアニメーション産業、Eラーニングへの多額の国家投資によって推進されています。地元の有力企業であるHuion、XP-Pen、Ugeeはサプライチェーンの効率性を活用して競争力のある価格のモデルを世界中に出荷しています。日本のマンガセクター、韓国のゲームスタジオ、インドの拡大するデザイン教育課程が合わさって突出した需要を生み出しています。中国政府のデジタル教室推進がさらに普及を加速させ、APACがグラフィックスタブレット市場の主要な数量エンジンとしての地位を確固たるものにしています。

競合環境

Wacomはグラフィックスタブレット市場を引き続き支配しており、独自のEMRペン技術と深いソフトウェアパートナーネットワークを組み合わせることでプロフェッショナルティアの収益の90%以上を維持しています。挑戦者のHuion、XP-Pen、Ugeeは高筆圧レベルのペンを競争力のある価格帯に合わせることで差を縮めており、既存企業はディスプレイ品質、遅延、ドライバーの安定性による差別化を迫られています。市場参入障壁はそのため、コアデジタイザー特許からエコシステムの広さへとシフトしており、小規模ベンダーが価格に敏感なセグメントでスケールアップする余地を与えながら、プレミアム購買層は長年のワークフローに忠実であり続けています。

過去18ヶ月間の戦略的動向は、二つの異なる戦略を浮き彫りにしています。Wacomは2025年2月にフラッグシップのIntuos Proラインを刷新し、モジュール式Pro Pen 3、カスタマイズ可能なExpressKeys、薄型シャーシを追加してプレミアムポジショニングを強化しました。Huionはこれに対し、PCなしでクリエイティブアプリを実行する同社初の90Hz AndroidペンタブレットであるKamvas Slate 11と13で応答し、完全モバイルワークフローへの進出を示しました。XP-Penはメモ取り、描画、電子書籍リーダー機能を融合した3-in-1カラーE-inkデバイスであるMagic Note Padを導入することでリーチを拡大し、教育および知識労働者セグメントを取り込みました。これらの製品発表は総じて、アプリストアとクラウドサブスクリプションからの新たな継続的収益を約束する機能豊富なスタンドアロンフォームファクターへの転換を示しています。

グラフィックスタブレット産業リーダー

Wacom Co., Ltd.

XP-Pen Technology Co., Ltd.

Shenzhen Ugee Technology Co., Ltd.

Shenzhen Huion Animation Technology Co., Ltd.

Artisul

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Wacomはスリムなデザインと改良されたディスプレイを特徴とする新しいCintiqタブレットを発表し、高度なペン技術とより優れた色精度でユーザーエクスペリエンスを向上させました。

- 2025年4月:Huionは、90Hzリフレッシュレートと8GB RAM構成を備えたスタンドアロン描画タブレットポートフォリオを拡大するため、それぞれ299米ドルと459米ドルで価格設定されたKamvas Slate 11と13 Androidタブレットを発売しました。

- 2025年3月:XP-Penは、Android 14動作と16,384筆圧レベルを特徴とする439.99米ドルで価格設定された世界初の3-in-1カラーノートパッドであるMagic Note Padを発表しました。

- 2025年2月:WacomはPro Pen 3テクノロジー、カスタマイズ可能なコントロール、改良されたエルゴノミクスを備えたフラッグシップのIntuos Proペンタブレットを249.95米ドルから499.95米ドルの価格帯で再設計しました。

グローバルグラフィックスタブレット市場レポートの範囲

グラフィックスタブレットとは、ユーザーが人が絵を描くのと同様に、特殊なペン型スタイラスを使って画像、アニメーション、グラフィックスを手描きまたはペイントできるコンピューター入力デバイスです。

グラフィックスタブレット市場は、コンポーネント別(タブレット、スタイラス、ソフトウェア)、流通チャネル別(オンライン、オフライン)、エンドユーザー別(プロのアーティスト、デザインスタジオ、教育機関、その他のエンドユーザー)、地域別(北米、ヨーロッパ、アジア太平洋地域、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| タブレットハードウェア |

| スタイラス/ペン |

| ドライバーおよびワークフローソフトウェア |

| 有線USB |

| ワイヤレス(Bluetooth/RF) |

| エントリー(100米ドル未満) |

| ミッドレンジ(100〜499米ドル) |

| プロフェッショナル(500米ドル以上) |

| オンライン(ブランド公式サイトおよびEコマース) |

| オフライン(専門小売店およびIT量販店) |

| プロのアーティストおよびイラストレーター |

| デザイン・アニメーションスタジオ |

| 教育およびEラーニング機関 |

| エンタープライズおよび産業デザイナー |

| ホビイストおよび家庭ユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| UAE | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| コンポーネント別 | タブレットハードウェア | ||

| スタイラス/ペン | |||

| ドライバーおよびワークフローソフトウェア | |||

| 接続方式別 | 有線USB | ||

| ワイヤレス(Bluetooth/RF) | |||

| 価格帯別 | エントリー(100米ドル未満) | ||

| ミッドレンジ(100〜499米ドル) | |||

| プロフェッショナル(500米ドル以上) | |||

| 流通チャネル別 | オンライン(ブランド公式サイトおよびEコマース) | ||

| オフライン(専門小売店およびIT量販店) | |||

| エンドユーザー別 | プロのアーティストおよびイラストレーター | ||

| デザイン・アニメーションスタジオ | |||

| 教育およびEラーニング機関 | |||

| エンタープライズおよび産業デザイナー | |||

| ホビイストおよび家庭ユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| UAE | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のグラフィックスタブレット市場の規模はどのくらいですか?

グラフィックスタブレット市場は2026年に7億6,000万米ドル相当であり、2031年までに13億4,000万米ドルに達すると予測されています。

プロフェッショナルグレードのグラフィックスタブレットで最大のシェアを持つ企業はどこですか?

Wacomは独自のEMR技術と広範なソフトウェアパートナーシップにより、プロフェッショナルセグメントの90%以上のシェアを維持しています。

グラフィックスタブレットの最も急成長している地域市場はどこですか?

アジア太平洋地域は、デジタル教育プログラムの拡大と地元製造の優位性に牽引され、2031年までに15.92% CAGRという予測で成長をリードしています。

ワイヤレスグラフィックスタブレットが普及している理由は何ですか?

ワイヤレスモデルはケーブルフリーのモビリティ、迅速なデバイス切り替え、デスクの整理整頓を提供し、15.24% CAGRで成長すると予測されています。

最終更新日: