グラフィックプロセッサ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

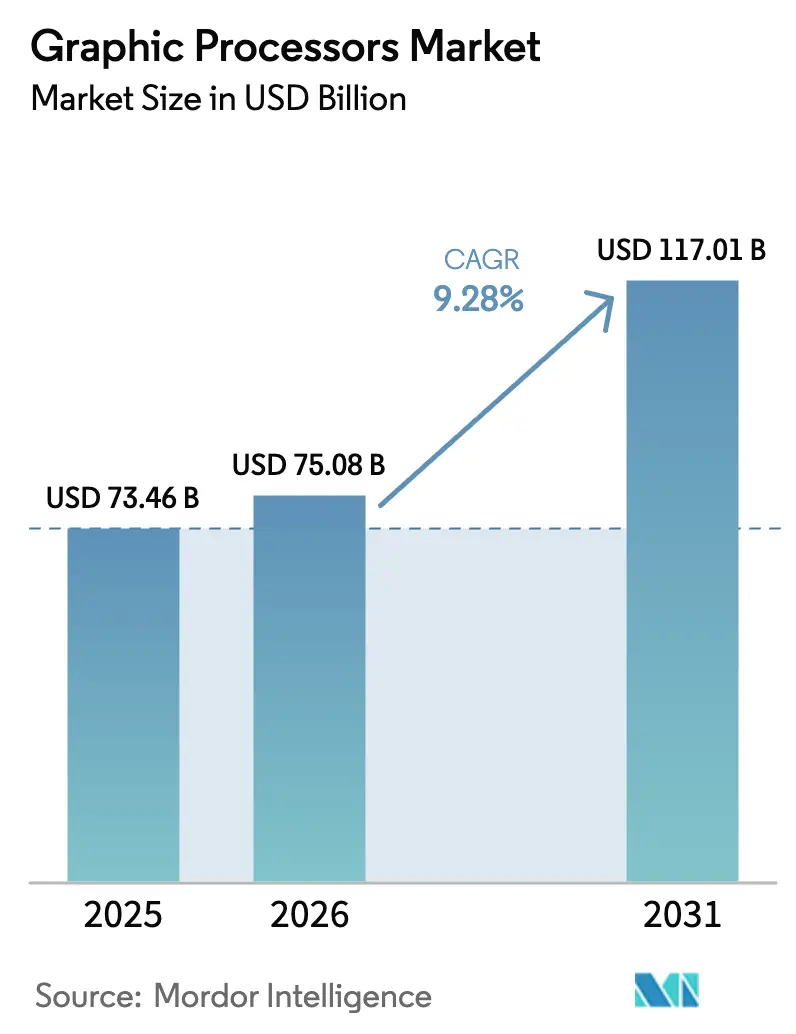

| 市場規模 (2026) | 75.08 十億米ドル |

| 市場規模 (2031) | 117.01 十億米ドル |

| 成長率 (2026 - 2031) | 9.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

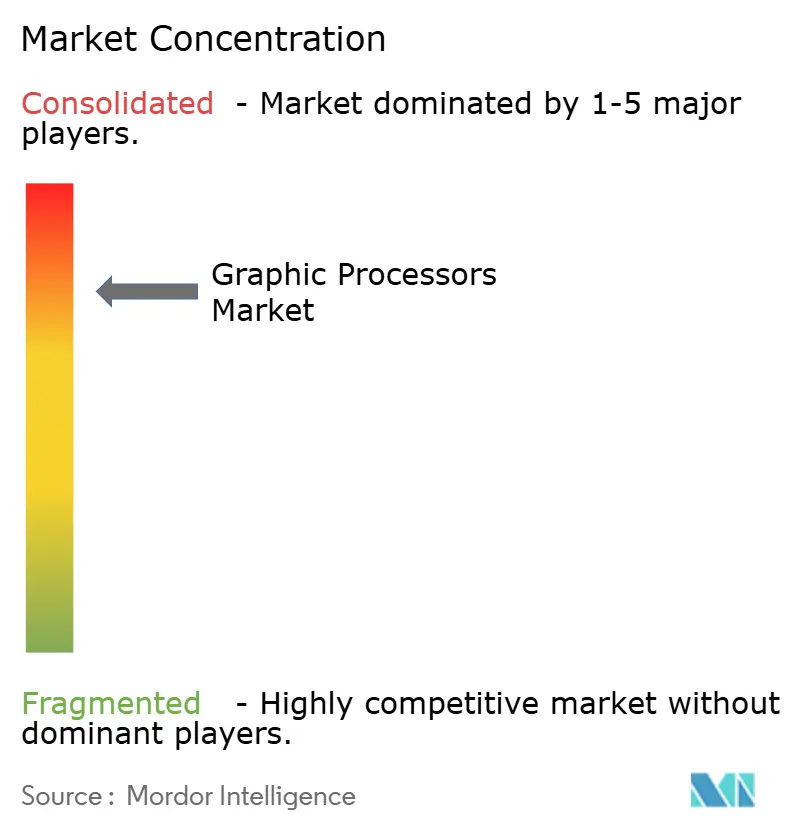

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグラフィックプロセッサ市場分析

グラフィックプロセッサ市場規模は、2025年の734億6,000万米ドル、2026年の750億8,000万米ドルから、2031年までに1,170億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 9.28%を記録すると予測されます。大規模言語モデル(LLM)トレーニングを支えるアクセラレータ、ゲーミングにおけるリアルタイムレイトレーシング、およびオンデバイス生成AIに対する需要の増大が、部品不足や高い平均販売価格にもかかわらずアップグレードサイクルを強化しています。ベンダーはメモリ転送レイテンシを削減しワット当たりスループットを向上させるハイブリッドチップレットアーキテクチャへとロードマップを移行させており、ハイパースケーラーは収益を多様化するために秒単位課金のGPU・アズ・ア・サービス提供を通じて余剰キャパシティを商業化しています。熱設計電力の制約、5ナノメートル以下でのウェーハ開始の希少性、および高性能ボードへの輸出規制が出荷速度を抑制しているものの、並列コンピューティングに対する根本的な需要がデータセンター設計受注においてアタッチ率を80%超に維持しています。プレミアム層における既存企業の集中に加え、RISC-Vおよびアプリケーション特化型集積回路(ASIC)の新興勢力が、より低い電力予算とコスト制約を求める推論ワークロードを標的にしています。

主要レポートの要点

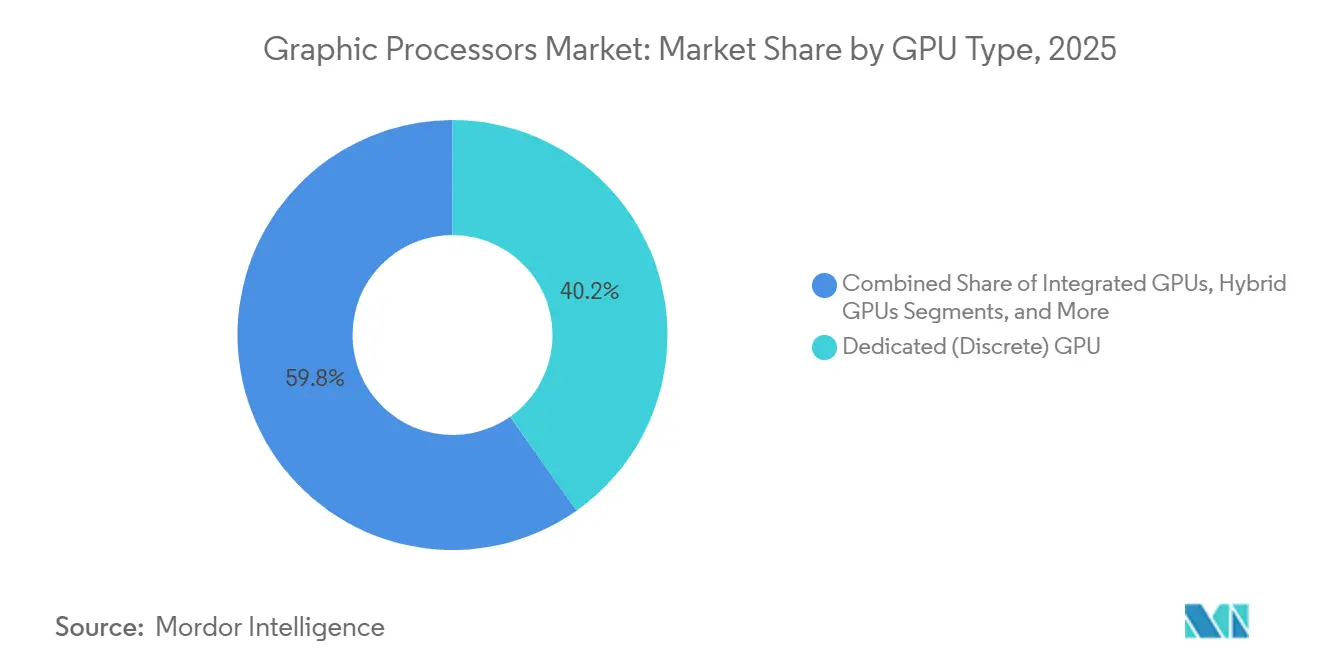

- GPUタイプ別では、専用ディスクリートボードが2025年のグラフィックプロセッサ市場シェアの40.22%をリードしました。ハイブリッドGPUは2031年にかけてCAGR 9.83%で成長し、アーキテクチャの中で最も高い成長率となる見込みです。

- 展開モデル別では、オンプレミス設置が2025年の収益シェアの72.91%を占めました。クラウド・アズ・ア・サービスのワークロードは2026年から2031年にかけてCAGR 10.02%で拡大する見込みです。

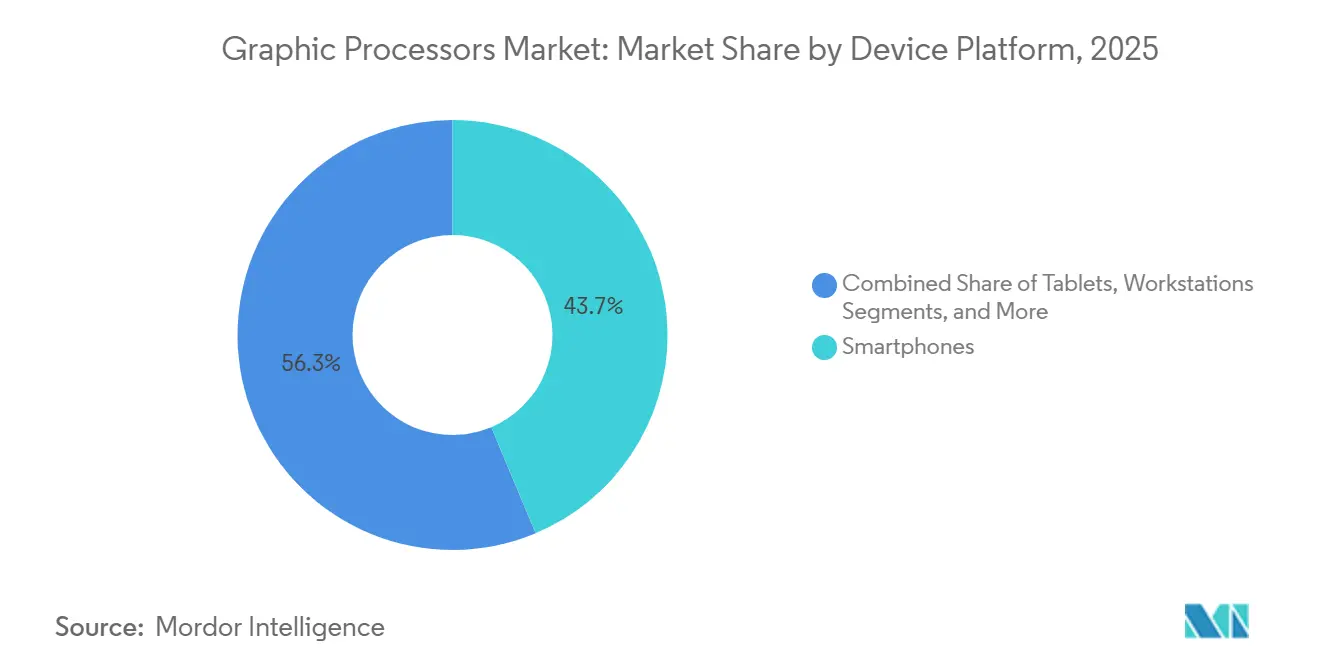

- デバイスプラットフォーム別では、スマートフォンが2025年の売上の43.67%を生み出しました。データセンターサーバーは2031年にかけてCAGR 9.64%で成長すると予測されます。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年の収益の33.03%を占めました。ヘルスケアおよびライフサイエンスは最も成長の速いセグメントであり、2031年にかけてCAGR 10.93%となっています。

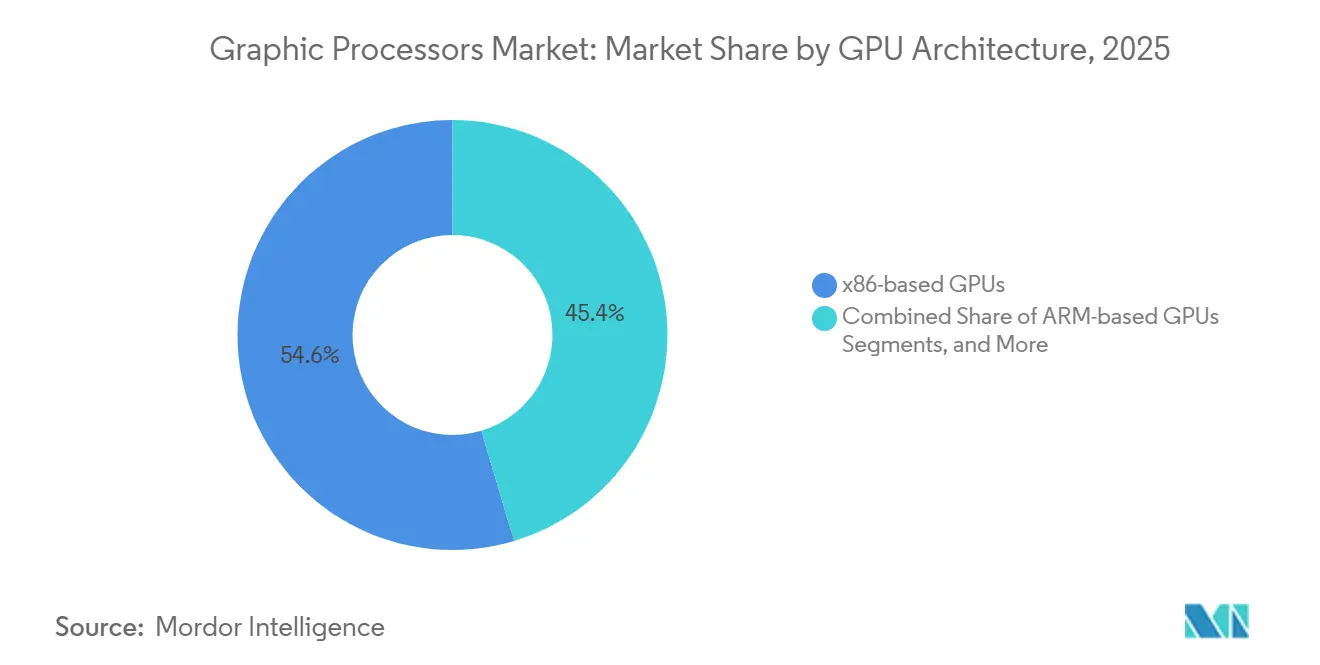

- GPUアーキテクチャ別では、x86が2025年に54.64%のシェアを維持しました。RISC-V GPUは命令セットの選択肢の中で最も高いCAGR 9.51%を達成する軌道にあります。

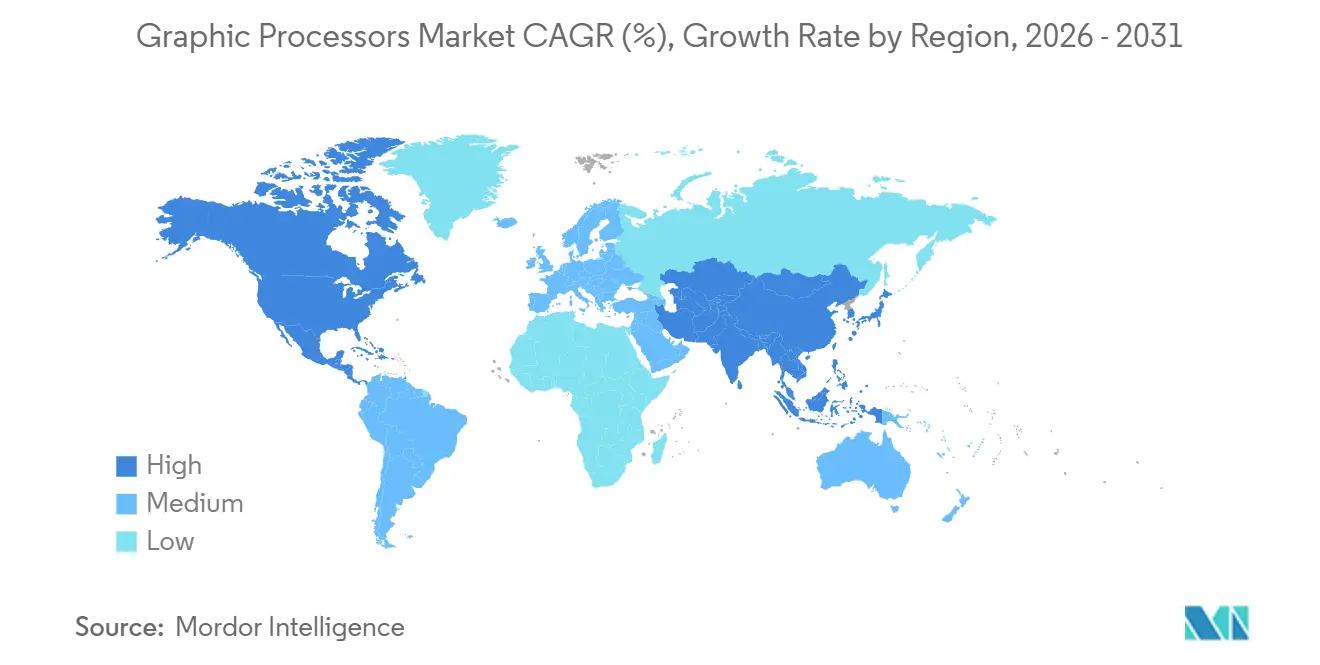

- 地域別では、北米が2025年に37.81%の市場シェアでリードし、アジア太平洋地域は2031年にかけてCAGR 11.52%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルグラフィックプロセッサ市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AAAゲーミングおよびリアルタイムレイトレーシングへの需要急増 | +1.8% | 北米、欧州、アジア太平洋地域のゲーミングハブに集中したグローバル | 中期(2〜4年) |

| AI・ディープラーニングワークロードの普及 | +2.5% | 北米およびアジア太平洋地域のデータセンター展開が主導するグローバル | 長期(4年以上) |

| クラウドゲーミングおよびGPU・アズ・ア・サービスの拡大 | +1.5% | 北米および欧州、都市部アジア太平洋市場での早期採用 | 中期(2〜4年) |

| チップレットおよび先進パッケージングの技術革新 | +1.2% | 台湾および韓国に製造が集中したグローバル | 長期(4年以上) |

| 政府主導のエクサスケールスーパーコンピューティングプログラム | +0.8% | 米国、欧州連合、中国、日本 | 長期(4年以上) |

| ARM・RISC-V自動車グレードカスタムGPU | +1.0% | 欧州およびアジア太平洋地域の自動車回廊、北米への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AAAゲーミングおよびリアルタイムレイトレーシングへの需要急増

リアルタイムレイトレーシングはベースラインの期待値となり、ベンダーはダイ面積の最大半分を4K解像度で毎秒60フレームの出力を維持するレイ・トライアングル交差ユニットに充てるようになりました。2025年のコンソールリフレッシュにより第2世代レイトレーシングコアが投入され、パフォーマンスの底上げが図られ、ディスクリートGPUのロードマップは2027年までにネイティブ8Kレンダリングへと向かっています。eスポーツスタジオはアーティストの作業負荷を削減するためにパストレース型グローバルイルミネーションを採用しており、ラスタパイプラインと比較してコンピューティング要件が3倍となり、400米ドルから700米ドルの価格帯のミッドティアセグメントが拡大しています。サブスクリプション型クラウドゲーミングプラットフォームは、50ミリ秒未満のレイテンシを維持するために同時接続ユーザー1人当たり1.2台のGPUを確保しており、2024年の0.8台から増加し、ハイパースケールGPUプールの高性能供給を逼迫させています。プレミアムスマートフォンは2025年にハイブリッドレイトレーシングブロックを統合し、フラッグシップハンドセットのGPUアタッチ率が前年比18%上昇しました。

AI・ディープラーニングワークロードの普及

フロンティアモデルのトレーニングは2025年に10^25浮動小数点演算を超え、400 Gb/sファブリックで接続された16,384台のアクセラレータを持つクラスターが90日以内に実行を完了するよう促しました。推論はバッチ処理からリアルタイムストリームへと移行しており、汎用ベクトルユニットよりもINT8およびFP16に最適化されたテンソルコアが優位となっています。病院はプライバシー保護診断のために50〜100サイトにわたる連合学習フレームワークを展開し、サイト当たりのGPU需要を2台から8台に引き上げました。自動車メーカーは無線アップデートをサポートするために毎秒200テラ演算のスループットを持つ車載モジュールを搭載し、部品表に800〜1,200米ドルを追加してプレミアムトリムのセグメント化を強化しました。定量的トレーディングデスクはGPUベースの強化学習により戦略開発サイクルを6ヶ月から3週間に短縮し、グラフィックプロセッサ市場において2025年に22%の展開成長を引き起こしました。

クラウドゲーミングおよびGPU・アズ・ア・サービスの拡大

ハイパースケーラーは2025年に秒単位課金のアクセラレータ提供を導入し、以前は予約インスタンスのロックインを避けていたインディー開発者の参入障壁を下げました。[1]Amazon Web Services、「秒単位GPU価格設定の開始」、aws.amazon.com グローバルのクラウドゲーミングサブスクリプションは4,500万件に達しましたが、年間30%の解約率により、プロバイダーはレイテンシスパイクを軽減するためにGPUポッドを大都市圏の取引所から10ミリ秒以内に共同設置するよう促されました。ワークステーションクラスの体験に対するリモートワーク需要が、GPUパススルーを備えた仮想デスクトップインフラを前年比35%押し上げました。アイドルキャパシティの新興スポット市場により、ブローカーが断片的なコンピューティングを集約して40%割引で再販できるようになり、ハイパースケーラーのマージンを圧迫し、内製シリコンへの移行を加速させました。欧州連合およびインドにおけるデータ主権の義務により、個人データのワークロードが国境内に留まり、インスタンス当たりのコストが最大25%上昇しました。

チップレットおよび先進パッケージングの技術革新

チップレット設計は2025年にコンピューティング、メモリ、I/Oを分離し、5ナノメートルのSRAMと積層された3ナノメートルロジックを実現してウェーハコストを最大30%削減しました。[2]TSMC、「チップレットアーキテクチャの進歩」、tsmc.com ユニバーサルチップレットインターコネクトエクスプレス(UCIe)標準により、2.5Dインターポーザを介して統合するサードパーティのテンソルタイルへの扉が開かれ、市場投入までの期間が24ヶ月から14ヶ月に短縮されました。8段積みのHBMスタックは55mm四方の中で毎秒1.2テラバイトの帯域幅を提供し、トレーニングリグにおけるパッケージ外バッファの必要性を排除しました。マルチダイパッケージには毎分2リットルの誘電体冷却液を循環させるマイクロ流体チャネルが組み込まれ、ユニットコストに50〜80米ドルが追加されるにもかかわらず、空冷ボードと比較して15%高いブーストクロックを維持しました。機械学習ベースのビニングにより、2025年半ばまでに既知良品ダイの歩留まりが88%から94%に向上し、複雑性のペナルティを相殺しました。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先進ノードの供給ボトルネック(5nm以下) | -1.3% | 北米および欧州のGPUサプライチェーンで深刻なグローバル | 短期(2年以下) |

| 高い平均販売価格によるメインストリーム採用の制限 | -0.9% | 価格感応度の高いアジア太平洋地域および南米市場で顕著なグローバル | 中期(2〜4年) |

| 高性能GPUへの輸出規制 | -0.7% | 中国、ロシア、中東および一部アジア太平洋市場への波及 | 中期(2〜4年) |

| 熱設計電力(600W超)の展開制限 | -0.5% | 北米および欧州に集中したグローバルデータセンター | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

先進ノードの供給ボトルネック(5nm以下)

2025年も5nm以下のファウンドリキャパシティは逼迫した状態が続き、TSMCがN3ウェーハ開始の60%をスマートフォンプロセッサに割り当てたため、量産注文のGPUリードタイムは26週間に延びました。Samsungの3nmの歩留まりはコスト競争力の閾値を下回る70%近辺に留まり、ワット当たりパフォーマンスが20%低い5nmノードへのフォールバックを余儀なくされました。Intelのアリゾナ州でのランプアップが6ヶ月遅延し、米国設計者向けの国内キャパシティが遅れ、台湾製造への依存が長期化しました。デュアルソーシングの拡大にはプロセス共同開発に12〜18ヶ月を要し、短期的な多様化を制限しています。ウェーハ価格の8%上昇がマージン圧縮を複合させ、グラフィックプロセッサ市場における積極的な拡大を抑制しました。

高い平均販売価格によるメインストリーム採用の制限

フラッグシップデータセンターボードは2025年に1ユニット当たり30,000米ドルを超え、採用がハイパースケーラーおよび5,000万米ドル以上の予算を持つ企業に限定されました。[3]The Information、「ハイパースケーラーにおけるGPU価格ダイナミクス」、theinformation.com エンスージアスト向けコンシューマーGPUは1,800米ドルを超え、先進国市場の上位所得五分位層への販売が制限されました。800〜1,200米ドルで価格設定された自動車グレードアクセラレータは車両コストの2〜3%に相当し、GPU対応のADAS機能をプレミアムトリムに限定しました。リースおよびGPU・アズ・ア・サービスは設備投資を軽減しましたが、ファイナンシングプレミアムにより3年間の総所有コストが10〜15%高くなりました。弾力性分析では、平均販売価格を10%引き下げることでユニット需要が最大22%増加する可能性があることが示され、チップレットの規模の経済が実現した場合の潜在的な機会が浮き彫りになりました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

GPUタイプ別:ハイブリッド設計がエンタープライズでの採用を拡大

専用ディスクリートボードは2025年のグラフィックプロセッサ市場において40.22%のシェアを維持し、メンテナンスウィンドウを簡素化するホットスワップ可能なデータセンターカードによって牽引されました。ハイブリッドアクセラレータは、PCIeボトルネックを排除しシステム電力を25〜30%削減するユニファイドメモリへの需要を背景に、CAGR 9.83%で成長すると予測されます。統合GPUは熱制約のあるノートパソコンで引き続き優位を占める一方、外付けエンクロージャは断続的なブーストを求めるモバイルクリエイターを対象としていますが、利用率を70〜80%に制限するThunderbolt帯域幅の上限に阻まれています。

チップレットベースのハイブリッドは3nmのCPUコアと5nmのGPUタイルを組み合わせ、競争力のあるスループットを維持しながら歩留まりとコストのバランスを取っています。ディスクリート推論ボードはスパースエンジンを導入し、面積ペナルティなしにトランスフォーマーモデルの実効スループットを最大60%向上させました。外付けGPUエコシステムはThunderbolt 5の制約を克服するためのプロプライエタリコネクタを模索しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能です

展開モデル別:クラウドがアイドルキャパシティを収益化

オンプレミスセグメントは、レイテンシ感応型またはソブリンワークロードがローカルクラスターに留まり続けたため、グラフィックプロセッサ市場の2025年収益の72.91%を占めました。クラウド・アズ・ア・サービスは、ディープラーニングの実験やバーストキャパシティを引き付ける秒単位課金に牽引され、年率10.02%で成長すると予測されます。金融および医療事業者はコンプライアンスのために主要なトレーニングをオンサイトに維持しつつ、ピーク負荷を共同設置リージョンにバーストさせており、ハイブリッドオーケストレーション需要を生み出しています。

スポットGPU価格はゾーン間で50〜80%変動しており、ワークロードスケジューラがコスト最適化のためにジョブを移行するよう促しています。ハードウェアリフレッシュサイクルが3.2年から4.5年に延長されていることは、慎重な設備投資とソフトウェア側の効率化を反映しています。予約キャパシティ契約は35〜45%の割引を提供しますが、新しいシリコンが登場するにつれてクライアントを世代ロックインリスクにさらします。

デバイスプラットフォーム別:データセンターがLLMトレーニングを吸収

スマートフォンは2025年のグラフィックプロセッサ市場において43.67%の収益でリードし、クラウドの往復を回避する100ミリ秒未満のオンデバイス生成AIによって牽引されました。データセンターサーバーは8,192〜16,384台のGPUを持つフロンティアモデルトレーニングリグを吸収しながら、CAGR 9.64%で成長すると予測されます。ゲーミングPCおよびコンソールは安定したボリュームを維持しましたが、世代間の性能向上が縮小したためアップグレード間隔が3.8年に延長されました。

ワークステーションはハードウェアビデオエンコーディングを採用し、8Kタイムラインのスクラブラグを40%削減してクリエイティブ生産性を向上させました。タブレットは熱制約が続いており、持続的なグラフィックスをディスクリートレベルの5分の1に制限しています。自動車インフォテインメントはISO 26262認定GPUを要求し、設計サイクルを最大18ヶ月延長して確立されたサプライヤーへのシェア集中を促しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能です

エンドユーザー産業別:ヘルスケアが診断を加速

コンシューマーエレクトロニクスは2025年の需要の33.03%を占め、GPU性能が購買決定に影響するスマートフォン、コンソール、PCを反映しています。ヘルスケアは、スキャン時間を12分に短縮するMRI再構成と週に1,000万化合物を処理する創薬スクリーニングを背景に、CAGR 10.93%が見込まれます。ITおよびテレコムプロバイダーはパケット処理をGPUにオフロードし、ネットワークスループットを3倍にしました。

メディアスタジオはニューラルレンダリングを採用して物理的なセットを置き換え、撮影日数を最大30%削減しました。自動車メーカーは車載アクセラレータを使用してフリート全体の知覚アップデートを展開し、自律走行アルゴリズムのフィードバックループを強化しました。防衛機関はグラフィックプロセッサ市場においてほぼリアルタイムの合成開口レーダー処理を実現し、意思決定サイクルを数時間から数分に短縮しました。

GPUアーキテクチャ別:RISC-Vが自動車分野での足がかりを確保

x86アーキテクチャは2025年に54.64%を維持し、成熟したエコシステムとレガシー互換性がコストのかかるリファクタリングを抑制しています。RISC-Vは、車両当たりのライセンスコストを最大10米ドル削減するロイヤリティフリー設計を狙う自動車ティア1サプライヤーに牽引され、CAGR 9.51%で拡大すると予測されます。ARMはモバイルにおいて特に2〜3倍のワット当たりパフォーマンス優位性を持ち、10ワット未満のエンベロープで引き続き優位を占めています。

オープンソースツールチェーンの成熟により、RISC-Vの移植作業が18ヶ月から6ヶ月に短縮され、スタートアップの参入障壁が低下しました。x86ベンダーは拡張ベクトル拡張を導入して推論スループットを2倍にし、ARMとの効率性ギャップを縮小しました。ARMのメモリコヒーレンシプロトコルの断片化が、統合CPU-GPUアドレス空間のソフトウェア上の障壁となっています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能です

地域分析

北米は2025年の収益の37.81%を占め、バージニア州、オレゴン州、テキサス州でのハイパースケール建設が世界の高性能出荷の半数以上を占めました。アジア太平洋地域は、国内シリコンとローカライズされたモデルトレーニングを優先する中国およびインドのソブリンAIプログラムに支えられ、CAGR 11.52%で拡大すると予測されます。[4]ウォール・ストリート・ジャーナル、「中国・インドのソブリンAI GPU取り組み」、wsj.com 欧州は緩やかな成長を記録し、エネルギー料金が運営費を18〜22%押し上げ、グラフィックプロセッサ市場におけるリフレッシュの遅延を促しました。

中東の投資はAIフリーゾーンを設立し、アラブ首長国連邦とサウジアラビアがアラビア語LLMを構築するために10,000台以上のアクセラレータのクラスターを発注しました。アフリカと南米の合計は5%未満でしたが、ブラジル、ナイジェリア、南アフリカでのスマートフォンGPUアタッチメントは通信キャリアのファイナンシング拡大により25〜30%上昇しました。

中国の輸入は高帯域幅インターコネクト規制後に12%減少し、AlibabaのT-HeadおよびBirenが2025年末までにNVIDIA A100の70〜80%のパフォーマンスを達成しようとする国内の取り組みを促しました。日本は米国のクラウドサービスに依存せずに言語モデルをトレーニングするために合計15,000台のGPUを持つ国家AIクラスターに23億米ドルを割り当てました。インドの半導体インセンティブは18億米ドルのコミットメントを引き付けましたが、フロントエンドファブはまだ3年先です。ドイツとフランスはGPU研究開発プロジェクトを共同出資しましたが、電力効率において商業製品に18〜24ヶ月遅れています。

規制環境

輸出管理とAIガバナンスは、ハイエンドGPUの供給および導入に影響を与える最も重要な政策手段である。米国では、産業安全保障局(BIS)がECCN 3A090.aおよび4A090.aに分類される先進コンピューティング集積回路について許可要件を維持しており、2026年5月31日付の執行ガイダンスでは、出荷先が別の場所であっても、最終親会社または本社がCountry Group D:5またはマカオにある場合には規制が適用され得ることが改めて示され、流通業者やクラウドプロバイダーに対するコンプライアンス上の要求が高まっている。

欧州では、EU AI法(規則(EU)2024/1689)がAIシステムおよび汎用AIモデルに対するリスクベースの枠組みを確立しており、システミックリスク低減に関する義務は2025年8月から適用が開始される。これにより、GPUを基盤とするAIインフラの文書化、監視、および導入者によるガバナンスの方法が形作られる。中国では、商務部(MOFCOM)と税関総署(GACC)による輸出許可制度の更新、特に2026年版輸出許可管理カタログ(MOFCOM GACC公告2025年第89号)により、規制対象カテゴリーの通関手続きが一層複雑化し、国境を越えたGPUおよび関連する高性能コンピューティング部品に関するエンドユース確認とサプライチェーン計画の必要性が強まっている。

バリューチェーン分析

グラフィックプロセッサのバリューチェーンは、GPUアーキテクチャおよびソフトウェアスタック(IPおよびツールチェーン)、最先端ノードでのウェーハ製造、先進パッケージング、メモリ統合、基板・システム組立、そしてデバイスOEMおよびデータセンターへの多チャネル流通に及ぶ。TSMCを中心とする最先端ファウンドリが高級GPUの製造の基盤となっている一方、最も希少な工程は次第にCoWoSなどの先進パッケージングや、SKハイニックス、サムスン、マイクロンによるHBMスタックの供給といった下流工程に集中している。これらの依存関係は、少数のパッケージングライン、メモリスタック、基板エコシステムに影響力を集中させ、歩留まり学習と配分決定が出荷速度に与える影響を増幅させている。

現在、バックエンドの制約はウェーハ着工数と同程度に市場投入戦略を左右している。先進パッケージングのリードタイムは通常の部品サイクルを超えて延長しており、GPUベンダーは複数年にわたる生産能力の確保と、ASEやSPILといったOSATパートナーとの連携強化によりスループットの増強を進めている。ラックスケールシステムへの経路には、基板メーカー(例:イビデン、ユニマイクロン)、サーバーOEMおよびODM(例:フォックスコン、クアンタ、スーパーマイクロ)、さらに単体ボードではなく完全なプラットフォームの調達を進めるハイパースケーラーといった追加の階層が加わり、データセンターレベルでの電力供給と冷却統合に調達が結び付けられている。

競合環境

グラフィックプロセッサ市場は高度に集中しており、上位3社のベンダーが2025年のデータセンター売上の高いシェアを占めました。既存企業はアクセラレータをプロプライエタリファブリックおよびソフトウェアスタックに結びつけることでアタッチ率を80%超に維持し、ミッドティアクラウドの切り替えコストを最大1,000万米ドルに引き上げています。チャレンジャーASICメーカーは推論において3〜5倍のワット当たりパフォーマンス優位性を誇り、トレーニング中心のGPUと本番ニーズとのギャップを活用しています。

エッジAIは15ワット未満の予算と10ミリ秒未満のレイテンシが独自シリコンを招くホワイトスペースを代表しており、スタートアップは2025年にこのスライスを追求するために8億米ドルを調達しました。毎秒1テラビット超のチップレットインターコネクトに関する特許出願が40%増加し、次世代パッケージング標準を所有するための戦略的競争を示しています。ハイパースケーラーは垂直統合を加速させ、5年間で外部アドレス可能市場を8〜12%縮小させる可能性のある内製GPUを発表しました。

RISC-Vベンダーはロイヤリティを回避するために粗利益率を5〜8ポイント犠牲にしながら、ピークフロップスよりもソフトウェアカスタマイズが重視される自動車および産業分野での市場投入時間を加速させています。一方、既存のモバイルサプライヤーは電力効率曲線の改善を続け、ARMベースのノートパソコンがデバイスの境界を曖昧にする中でシェアを守っています。

グラフィックプロセッサ産業リーダー

NVIDIA Corporation

Advanced Micro Devices Inc.

Intel Corporation

Samsung Electronics Co. Ltd.

Qualcomm Incorporated

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、制約のあるGPU供給を、アドインボードのみならず統合プラットフォームおよびギガワット規模のインフラの販売によって、より高いシステムレベルの価値へと転換することにある。2026年の企業の動きはこの転換を反映している。NVIDIAはIRENとの提携を発表し、NVIDIAのデータセンタープラットフォームに整合した最大5ギガワットのAIインフラの展開を加速することとし、AMDは次世代AIインフラを支えるパッケージングおよび製造能力を目的とした台湾エコシステムへの100億米ドル超の投資を開示した。これらの動きは合わせて、対象となる価値プールをシステム組立、電力・冷却設計、長期インフラパートナーシップへと拡大している。

もう一つの機会は、フロントエンドロジックから下流のHBMおよび先進パッケージングへと移動した供給の隘路を緩和することにある。市場動向は、先進パッケージング(CoWoSなど)とHBM積層のスループットが制約要因となっていることを示している。次世代AIメモリに関するサムスンとAMDの連携や、新プラットフォーム向けメモリに関するNVIDIAとSKハイニックスの複数年にわたる協業を含む2026年の投資とサプライヤーの連携は、認定パッケージング能力、メモリ供給、基板拡張における余地を示している。同時に、輸出管理とデータ主権の要件は、地域規制に準拠した供給・導入モデルへの需要を持続させており、コンプライアンスに適合した顧客オンボーディングとワークロードガバナンスを軸とした、現地生産および国内クラウドGPU能力提供の余地を生み出している。

最近の業界動向

- 2026年6月:NVIDIAとSKハイニックスは、NVIDIA Vera Rubinプラットフォーム向けメモリの進化に関する複数年の技術提携を発表した。この契約はHBMおよび統合ロードマップにおける共同開発を強化し、AI GPUにとって最も生産能力の制約が大きい入力の一つを対象として、ラックスケール展開に対する供給保証を改善する。

- 2026年5月:NVIDIAとIRENは、NVIDIAのデータセンタープラットフォームに整合した最大5ギガワットのAIインフラの展開を加速するための戦略的提携を発表した。この発表は、アクセラレータの販売から、電力、冷却、サイト容量がGPU供給可能性の中心となる長期的なインフラプログラムの構築への転換を強めるものである。

- 2025年12月:NVIDIAは次世代GPUアーキテクチャに注力した32億米ドルの投資により、イスラエルの研究開発拠点を拡大した。この拡大は、新たなGPUロードマップに向けた上流設計能力と人材の厚みを強化し、性能効率(ワット当たり性能)とパッケージング複雑性の要求が高まる中で、より速いプラットフォーム展開ペースを支えるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、消費者向けおよび企業向けデバイス全体でグラフィックスの描画とコンピュートワークロードの加速に使用されるグラフィックプロセッサから生じる世界的な収益を対象とし、ハードウェアレベルで計上され、調査対象期間について米ドルで測定される。

対象範囲の除外:グラフィックプロセッサとして機能しない無関係な半導体カテゴリーは除外され、また、グラフィックプロセッサ自体に直接関連しない非ハードウェア収益も除外される。

セグメンテーション概要

- GPUタイプ別

- 専用(ディスクリート)GPU

- 統合GPU

- ハイブリッドGPU(APU)

- 外付けGPU(eGPUエンクロージャ)

- 展開モデル別

- オンプレミス

- クラウド・アズ・ア・サービス

- デバイスプラットフォーム別

- スマートフォン

- タブレット

- ゲーミングPCおよびコンソール

- ワークステーション

- データセンターサーバー

- 自動車インフォテインメントおよびADAS

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- ITおよびテレコム

- メディアおよびエンターテインメント

- 自動車

- 防衛および情報

- ヘルスケアおよびライフサイエンス

- GPUアーキテクチャ別

- x86ベースGPU

- ARMベースGPU

- RISC-VベースGPU

- プロプライエタリ・その他の命令セットアーキテクチャ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基本構造を設定し、毎年確認可能な測定可能な指標にモデルを結び付けるために用いられた。電子機器の生産、貿易フロー、および地域別の需要動向を把握するため、米国センサス貿易データ、UN Comtrade、World Semiconductor Trade Statistics、OECD指標などの公的統計および標準化団体の情報を検証した。

市場面では、上場チップ・デバイスメーカーの投資家向け説明資料や年次報告書、関連するHSコードの関税・税関スケジュール、GPUアーキテクチャおよびコンピュート導入を追跡する技術文献や査読付き学術誌といった出所を用いて、出荷およびデバイスの動向を相互確認した。有料サブスクリプションは、企業の財務・インテリジェンス、ニュースおよび財務動向の追跡、半導体バリューチェーンの状況、製品サイクルおよび投資波の時期を検証するための特許データベースに限って選択的に利用した。これらのデスクリサーチの出所は例示的なものであり網羅的ではなく、データ収集、検証、および明確化のために追加の公的資料も使用した。

一次インタビューおよび調査

一次調査では、需要のうちどの部分が実際にグラフィックプロセッサに起因するのか、そして用途別に価格と構成比が時間とともにどのように変化するのかを検証することに重点を置いた。APAC、EMEA、アメリカ地域にわたる部品供給業者、デバイスOEM、チャネルパートナー、企業購買者を含む多様な関係者に聞き取りを行い、実際の購買行動に合わせて搭載率、平均販売価格、更新サイクルに関する前提を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):18% | APAC:46% |

| 中堅層:55% | 機能部門/事業部門責任者:22% | EMEA:31% |

| 小規模企業:20% | マネージャー:60% | アメリカ:23% |

市場規模算定と予測

市場規模算定は、まずトップダウンの需要プール構築から始まり、世界の電子機器生産・貿易データを対象デバイスベースに変換し、それをGPU搭載率および構成比によってフィルタリングする。その後、サンプリングされたサプライヤーの収益構成、ユニット販売量に関するチャネル確認、主要デバイスカテゴリーにおける平均販売価格×販売量の整合性確認など、選択的なボトムアップ検証によって総計を裏付ける。これにより数値の妥当性が保たれる。

モデルで用いる入力には、デバイスクラス別のGPU搭載率、ディスクリートとインテグレーテッドの構成比、供給可能性に影響を与えるウェーハおよびパッケージング能力の指標、性能ティア別の平均販売価格の変動、そしてデータセンターにおけるAIおよび高性能コンピューティングワークロードの導入ペースが含まれる。ボトムアップの相互確認においてギャップが生じた場合には、デバイス出荷量や輸入強度といった代理指標を用いて処理し、その後専門家の意見によって再検証する。予測はシナリオ分析を用いて行われ、ベースケースは、製品サイクルのタイミング、供給の引き締まり、および想定される価格正常化に関するインタビューでの合意的な見解に支えられている。

データ検証と更新サイクル

出力結果は、主要エンドマーケットにおける出荷方向、価格指標、デバイス当たりの推定支出額など、複数の独立した検証を通じた三角測量により検証される。地域別および年別に分散分析を実施し、需要指標に支持されない急激な変化を特定し、それらの事例は再検証され、前提が明確な出所に遡れる場合にのみ修正される。

最終確定前には、計算ロジック、単位変換、および通貨処理がモデル全体で一貫していることを確認するため、第二の分析者によるレビューが行われる。レポートは毎年更新され、大規模な供給混乱や急激な価格変動など重要な事象が発生した場合には中間更新が行われる。納品直前には最終確認を行い、クライアントが古いスナップショットではなく最新の見解を受け取れるようにしている。

Mordor Intelligenceのグラフィックプロセッサ市場規模と他の公表推計値との比較

グラフィックプロセッサの公表市場規模は、対象テーマの呼称が同一に見えても、計上される収益プールが必ずしも同じでないため、しばしば異なる。差異は通常、製品収益とサービス収益のいずれとして計上するか、統合型グラフィックスをどのように扱うか、そして数値が出荷量、消費量、あるいはベンダーの収益認識のいずれを反映しているかによって生じる。

GPUサービス化(GPU-as-a-Service)やクラウドレンタル料金は、ここでのMordor Intelligenceの対象範囲外であり、ハードウェアとサービスまたは使用料収益の流れを混合した推計値と比較して総額が小さくなる。さらに、一部の出所は単年の供給側出荷額に依拠しているのに対し、他の出所はデバイスレベルの搭載率、ディスクリートとインテグレーテッドの構成比、通貨の時期に対して再検証されていない積極的な価格・需要成長を適用している。

ベンチマーク比較

| 出所 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 73.46 B (2025) | |

| 業界誌A | USD 98.50 B (2024) | 多くのGPU使用セグメント全体でユニット出荷量に紐づく供給側の年間市場価値を用いており、組み込みGPUやSoCデバイスを含む場合があり、焦点を絞ったグラフィックプロセッサ収益の定義に比べて計上対象プールが拡大する可能性がある。 |

| グローバルコンサルティング企業B | USD 78.60 B (2025) | ハードウェアとともにGPUサービス化(GPU-as-a-Service)および関連するサービス要素を含んでおり、広範なAIワークロードの拡大に紐づくより高い成長前提を適用しているため、デバイスおよびチャネルの一貫した相互確認を欠いたまま平均販売価格や構成比が過大評価される可能性がある。 |

数値のばらつきは主に、サービス収益や、より広範なSoCまたは組み込みカテゴリーが総額に混合されているかどうか、そして価格と構成比が繰り返し確認可能な需要指標にどれだけ厳密に結び付けられているかに起因する。搭載率、構成比、価格変動への追跡可能性を維持することで、この推計値は、新たな出荷、貿易、または製品サイクルの指標が現れた際にも、説明および更新が容易な状態を保つ。

レポートで回答される主要な質問

グラフィックプロセッサ市場は2026年にどのくらいの規模であり、2031年にかけてどのようなCAGRが見込まれますか?

グラフィックプロセッサ市場規模は2026年に750億8,000万米ドルに達し、CAGR 9.28%で成長して2031年までに1,170億1,000万米ドルに達すると予測されます。

最も急速に拡大しているGPUタイプはどれですか?

CPUとGPUコアを1つのダイに統合したハイブリッドGPUは、2031年にかけてCAGR 9.83%で最も急速な成長を記録すると予測されます。

クラウドGPUサービスが注目を集めている理由は何ですか?

秒単位課金、余剰キャパシティの収益化、およびバーストスケーラビリティが、クラウド・アズ・ア・サービス展開のCAGR 10.02%を牽引しています。

主要な地理的成長エンジンはどこですか?

アジア太平洋地域は、中国とインドがソブリンAIプログラムと国内シリコン戦略を推進する中、CAGR 11.52%でリードしています。

GPUに対する将来の需要が最も高いセグメントはどれですか?

ヘルスケアおよびライフサイエンスは、加速された医療画像処理と創薬ワークロードに牽引され、CAGR 10.93%で際立っています。

データセンターGPUにおけるサプライヤーの支配力はどの程度集中していますか?

上位3社のベンダーが2025年のデータセンター収益の約75〜80%を占めており、高度に集中したサプライヤー環境を示しています。

最終更新日: