グラフィックス処理ユニット(GPU)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 144.83 十億米ドル |

| 市場規模 (2031) | 296.34 十億米ドル |

| 成長率 (2026 - 2031) | 15.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグラフィックス処理ユニット(GPU)市場分析

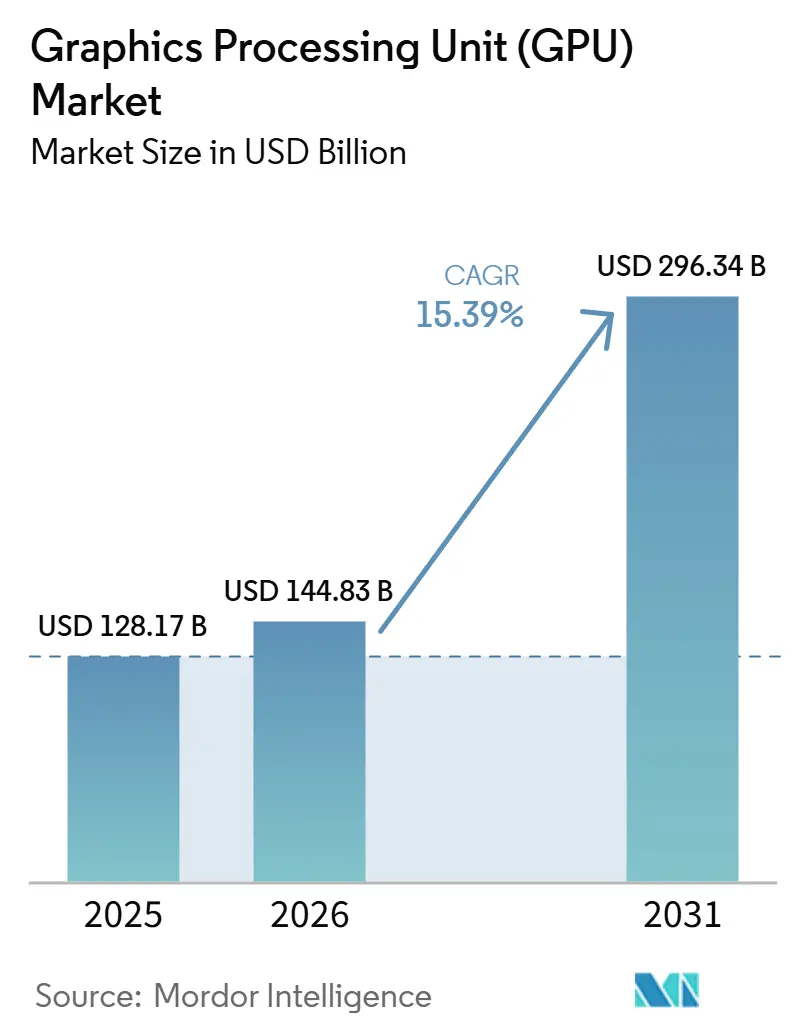

GPU市場規模は、2025年の1,281億7,000万米ドルから2026年には1,448億3,000万米ドルに拡大し、2031年には2,963億4,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 15.39%で成長すると予測されています。GPU市場は、かつてのニッチな役割を超え、AIコンピュートがITスペンディングの最も急成長する分野における主要な処理能力制約となるにつれて、エンタープライズインフラの中核レイヤーへと発展しました。2026年におけるAmazon、Google、Meta、およびMicrosoftの設備投資の急増(その大部分がAIインフラに向けられた)は、GPU需要が短期的な構築フェーズではなく、長期サイクルのプラットフォーム投資に結びついていることを示しました。GPU市場はまた、サーバーおよびデータセンターアクセラレーターの比重拡大からも恩恵を受け、アジア太平洋地域は中国の国内調達推進、韓国のHBMポジション、日本のハイパースケール構築、および東南アジアのクラウドフットプリント拡大により、需要面でリードを維持しました。競争の激しさは高水準を保ちましたが、NVIDIAの規模、ソフトウェアポジション、およびネットワーキングスタックがAMDの拡大にもかかわらず購買パターンを形成し続けたため、プラットフォームレイヤーでの集中度は依然として顕著でした。GPU市場はまた、チップレット設計がコスト経済性を改善し、サービスベースのアクセスモデルがより多くの顧客を需要プールに取り込むことで、ハイパースケーラーを超えて拡大しました。

主要レポートのポイント

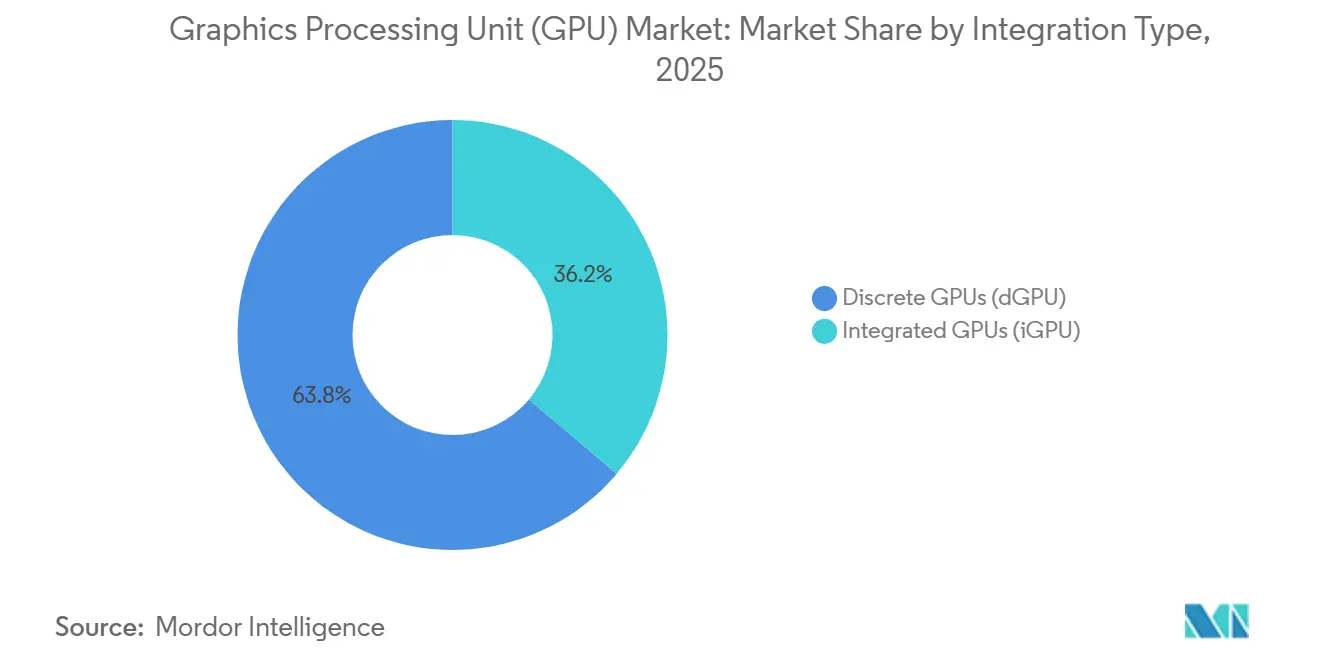

- 統合タイプ別では、ディスクリート型GPUが2025年のグラフィックス プロセッシング ユニット(GPU)市場において売上高の63.84%を占め、このセグメントは2031年までCAGR 15.78%で拡大すると予測されています。

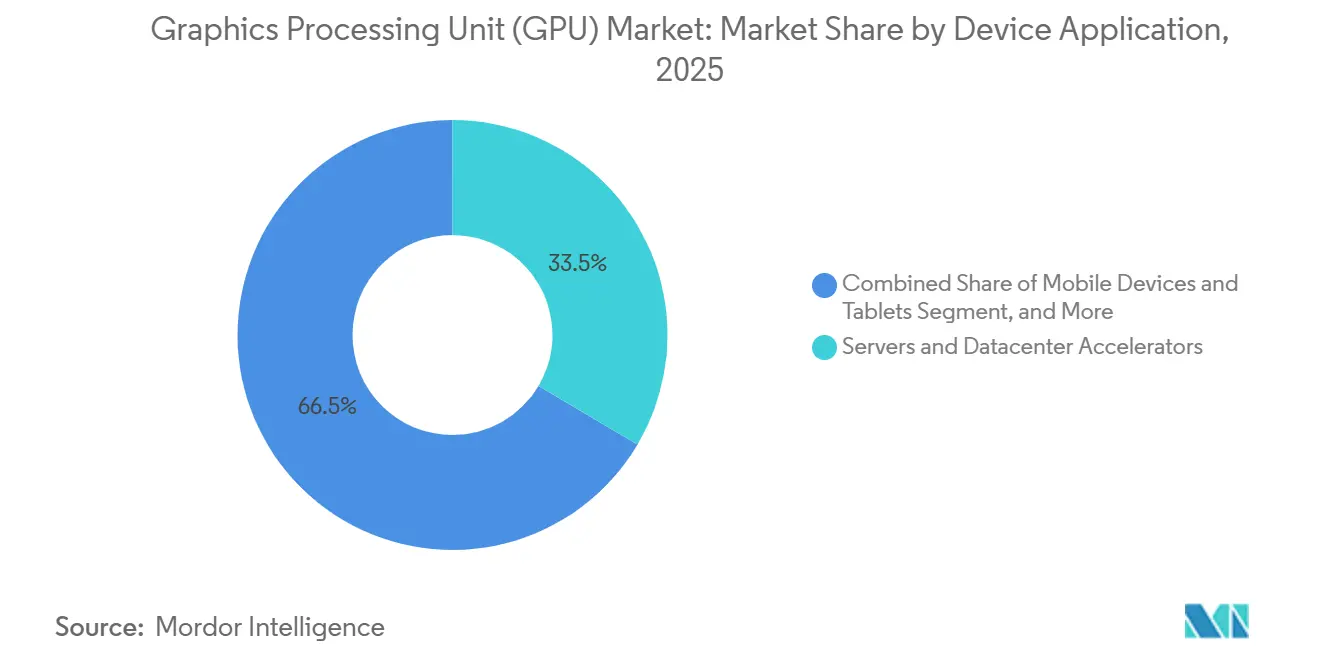

- デバイスアプリケーション別では、サーバーおよびデータセンターアクセラレーターが2025年のGPU市場規模の33.51%を占め、このセグメントは2031年までCAGR 16.59%という最も高い成長率を記録すると予測されています。

- 地域別では、アジア太平洋地域が2025年のGPU市場シェアの43.16%を占め、同地域のGPU市場は2031年までCAGR 15.37%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グラフィックス プロセッシング ユニット(GPU)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールAIトレーニングおよび推論クラスターの拡大 | +3.8% | グローバル、北米およびアジア太平洋地域に集中 | 短期(2年以内) |

| エンタープライズAIファクトリーおよびソブリンコンピュート調達 | +2.7% | グローバル、中東・欧州・東南アジアでの早期リーダーシップ | 中期(2〜4年) |

| PCおよびモバイルデバイスにおけるエッジAIアップグレードサイクル | +1.9% | グローバル、アジア太平洋地域OEM市場および北米エンタープライズフリートが牽引 | 中期(2〜4年) |

| 車両1台あたりのADASおよびインキャビンコンピュートコンテンツの増加 | +1.4% | グローバル、欧州・中国・北米を中心 | 長期(4年以上) |

| チップレットベースのGPUロードマップによる歩留まりおよび製品スケーリングの改善 | +1.1% | グローバル、台湾および韓国にファウンドリーが集中 | 中期(2〜4年) |

| サービスとしてのGPUによるハイパースケーラーを超えたアクセスの拡大 | +0.9% | グローバル、アジア太平洋地域および欧州での採用が最も速い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールAIトレーニングおよび推論クラスターの拡大

GPU市場は、定期的なモデルトレーニングから、トレーニング・ポストトレーニング・推論にわたってクラスターを常時稼働させる常時接続型AIファクトリー運用へのシフトによって押し上げられています。Amazon、Google、Meta、およびMicrosoftは、2025年の4,100億米ドルから増加した合計7,250億米ドルの2026年設備投資を確認しており、その増加分の大部分はAIインフラに向けられ、GPUは依然として主要なハードウェアコスト項目となっています。サプライサイドの結果も同じパターンを示しており、NVIDIAのデータセンター売上高はFY2027第1四半期に752億米ドルに達し、コンピュート売上高は604億米ドル、ネットワーキング売上高は148億米ドルに増加しました。GPU市場は、より大規模なAIファクトリーが高密度インターコネクトファブリックとアクセラレーターを必要とするため、コンピュートとネットワーキングの両方の需要を満たすべく拡大しています。NVIDIAはまた、ハイパースケーラーがデータセンター売上高の半分のみを占めると述べており、需要がクラウドスペシャリスト、エンタープライズ展開、およびソブリンプログラムへと広がっていることを示しています。これはGPU市場にとって重要であり、単一の購買グループへの依存を低減し、現在の需要を狭いハイパースケーラーサイクルよりも持続的なものにします。

エンタープライズAIファクトリーおよびソブリンコンピュート調達

GPU市場は、国家コンピュートプログラムおよびエンタープライズAIファクトリーがGPUクラスターをオプションの技術的処理能力ではなく戦略的インフラとして扱い始めたことで、新たな需要の流れを獲得しました。中東および欧州での調達は、従来のハイパースケーラーチャネルの外に位置する独立した顧客レイヤーを追加し、ハイエンドGPU購買の地理的広がりを拡大しました。EU AI法および規制セクターにおける厳格なデータ居住要件も、より多くのコンピュートを国境内に留めることを促し、ローカルアクセラレーター調達をパフォーマンス上の決定と同様にコンプライアンス上の問題にしました。ソブリン購買者はハイパースケーラーのボリュームフレームワーク外で運用することが多く、定価またはそれ以上でサプライを吸収したため、これは価格行動を変化させました。GPU市場はまた、クラウドアクセスが拡大しても最上位アクセラレーターの割り当てキューが長く続いたため、主流エンタープライズにとってアクセスが困難になりました。その結果、ソブリンおよび規制対象エンタープライズの需要は、市場の先行き可視性を強化すると同時に、小規模購買者の供給バランスを引き締めます。

PCおよびモバイルデバイスにおけるエッジAIアップグレードサイクル

GPU市場はまた、AIパソコンおよびより高性能なモバイルデバイスへの移行によっても支えられており、デバイス上での推論が機能テストではなく実用的な要件となっています。AMDは2026年のCESでRyzen AI 400シリーズを発表し、最大60 TOPSのNPUコンピュートと統合型Radeon 800Mシリーズグラフィックスを搭載し、Acer、ASUS、Dell、HP、GIGABYTE、およびLenovoのシステムが2026年第1四半期に商業的に利用可能になりました。AMDはまた、最大60 TFLOPSのRDNA 3.5グラフィックスパフォーマンスと128 GBの統合メモリを特徴とするRyzen AI Haloデベロッパープラットフォームを発表し、ローカルAI機能をプロフェッショナルおよびデベロッパーシステムに拡張しました。[1]AMD、「AMDがCES 2026において新しいRyzen、Ryzen AI、およびAMD ROCmの発表でクライアント、グラフィックス、ソフトウェア全体にわたるAIリーダーシップを拡大」、AMD Newsroom、amd.com Appleの2026年Mシリーズのドキュメントは、ローカルモデル推論能力のさらなる向上を示し、クラウドへの常時依存なしに大規模なAIワークロードを処理できるクライアントデバイスへの広範な移行を支持しています。GPU市場はこのサイクルから恩恵を受けており、統合グラフィックス、ローカルメモリ帯域幅、およびAIアクセラレーションが商業用PCリフレッシュの決定において一体的に評価されるようになっています。2025年には新規PC販売の10%未満が40 TOPSのAI PCしきい値を満たしていたため、2026年の発売ウェーブはクライアントサイドのGPU需要が時間をかけて拡大するための相当な余地を生み出しました。

車両1台あたりのADASおよびインキャビンコンピュートコンテンツの増加

GPU市場はまた、ADASの知覚、センサーフュージョン、およびコックピットレンダリングが集中型コンピュートプラットフォームに移行するにつれて、車両においても長期サイクルの成長経路を持っています。NVIDIAのDRIVE Thorプラットフォームはレベル4アプリケーション向けに2,000 TOPSに位置付けられており、自動車設計が車両1台あたりのコンピュート密度をいかに大幅に高める方向に進んでいるかを示しています。ADASとコックピットのワークロードをより少数のより高性能なプロセッサーに統合することで、プラットフォームあたりの半導体コンテンツが増加し、モデル世代を超えた持続的なGPU需要を支えます。同じシフトはまた、設計の採用がパフォーマンスと同様にコンプライアンスに依存するため、検証済みの自動車グレードのソフトウェアと安全機能を持つサプライヤーにも有利に働きます。ソフトウェア定義車両および車両安全に関連する規制は、量産フリートにおける継続的なリアルタイム推論の必要性を高めることで、その方向性を強化しています。GPU市場において、これは自動車売上高がデータセンター売上高よりもゆっくりと成長することを意味しますが、車両1台あたりのコンテンツ成長は構造的に強化されつつあります。

抑制要因の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸出規制および関税の変動性 | -2.3% | グローバル、米中二国間貿易回廊に集中 | 短期(2年以内) |

| GPUおよびメモリの平均販売価格の上昇による主流採用の鈍化 | -1.8% | グローバル、新興市場およびSMEセグメントへの影響が最も深刻 | 中期(2〜4年) |

| AIラックに向けたHBMおよびCoWoS割り当てのバイアス | -1.4% | アジア太平洋地域が中心、北米および欧州への波及 | 中期(2〜4年) |

| 高密度GPUキャンパスの系統連系遅延 | -1.0% | 北米および欧州、東南アジアでの早期圧力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸出規制および関税の変動性

GPU市場は、先進アクセラレーターの販売先とサプライチェーンの計画方法に影響を与える輸出規制および関税変更から直接的な制約を受けています。2026年1月の米国ライセンスフレームワークは、中国へのH200およびMI325X出荷の審査方法を変更し、数量、検証、および最終用途管理に関するより厳格な条件を追加しました。2026年5月の報告によると、米国はAlibaba、Tencent、ByteDance、JD.comを含む10社の中国企業がNVIDIA H200 GPUを購入することを承認しましたが、承認後に北京が調達を抑制したため、納品はまだ行われていませんでした。NVIDIAはその後、中国からのデータセンターコンピュート売上高を先行ガイダンスから除外し、規制の影響がすでに商業的なものになっていることを示しました。[2]NVIDIA Corporation、「第1四半期FY2027 CFOコメンタリー」、米国証券取引委員会、sec.gov したがってGPU市場は、現地の中国サプライヤーが商業化の余地を広げると同時に、世界最大の購買地域の一つにおけるアクセス可能な需要の一部を失います。輸出摩擦はまた、調達決定が製品タイミングと同様に政策タイミングに依存するため、サプライヤー、クラウドプロバイダー、および顧客の計画に不確実性を加えます。

GPUおよびメモリの平均販売価格の上昇による主流採用の鈍化

グラフィックス プロセッシング ユニット(GPU)市場はまた、アクセラレーター、メモリ、および先進パッケージングの高価格によって制約されており、AIの実験から直接的なハードウェア展開に移行できる組織の数を制限しています。大規模な購買者はその価格サイクルを通じて支出を続けることができましたが、設備投資予算の1ドルあたりが購入できる物理的なコンピュートは、以前のコンポーネントコスト水準よりも少なくなりました。これは、ハイパースケールのバランスシートやソブリンの支援を欠く主流エンタープライズ、地域クラウドオペレーター、および新興市場の顧客に最大の影響を与えました。ハイエンドメモリとパッケージングは、主要アクセラレーターが限られた供給の高密度HBMと希少な先進パッケージング処理能力に依存しているため、依然として主要な問題でした。そのコスト構造はベンダーの売上高成長を支えましたが、GPU市場がより広いインストールベースに拡大できるペースも遅らせました。その結果、最上位の購買者が大規模な発注を続ける一方で、小規模な顧客はレンタル処理能力への依存を高め、直接購入を先送りするという二極化した市場が生まれました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

GPUタイプ別:ディスクリートアクセラレーターが統合コアを上回る

ディスクリート型GPUは2025年のGPU市場シェアの63.84%を占め、このセグメントは2031年までCAGR 15.78%で拡大すると予測されています。このセグメントのリードは、専用メモリ、高帯域幅、および最上位ではシステムリソースを共有できない集中型AIワークロードとの適合性を反映していました。NVIDIAのBlackwellジェネレーションはパッケージ上のメモリを大幅に増加させ、B200はH100の80 GBに対して192 GBのHBM3eを搭載しており、単一の製品サイクル内でメモリ要件がいかに急速に上昇したかを示しています。NVIDIAはまた、10 TB/sのNV-HBIで接続されたデュアルダイ設計を採用し、ハイエンドのディスクリート設計がコンピュート密度を維持するためにモノリシックな限界を超えて進化していることを示しました。[3]NVIDIA Corporation、「NVIDIAがRubinで次世代AIを開始 - 6つの新チップ、1台の驚異的なAIスーパーコンピューター」、NVIDIA Newsroom、nvidianews.nvidia.com GPU市場は、これらのワークロードがメモリ帯域幅とローカルアクセラレーター処理能力によって制約され続けているため、トレーニングおよび大規模バッチ推論においてディスクリート製品を引き続き優先しました。

統合型GPUは2026年に大幅に改善し、クライアントAIシステムおよび低コスト推論設定における役割を拡大しました。AMDのRyzen AI 400シリーズは最大60 TOPSのNPUコンピュートと統合型Radeon 800Mシリーズグラフィックスを組み合わせ、Ryzen AI HaloプラットフォームはさらなるグラフィックスCapabilityと大規模な統合メモリプールでそのモデルを拡張しました。この進歩により、低コストと厳格な電力エンベロープを必要とするプロフェッショナルノートブック、デベロッパーシステム、およびワークステーションクラスのデバイスにとって、ローカル推論がより実用的になりました。それでも、GPU業界は統合メモリプラットフォームがHBMベースのアクセラレーターの帯域幅にまだ匹敵しないため、フロンティアトレーニングおよび高スループット推論においてはディスクリート製品に依存し続けています。したがってグラフィックス プロセッシング ユニット(GPU)市場は、統合型製品がエッジで関連性を高める一方で、ディスクリート製品がパフォーマンスフロンティアと利益プールの大部分を保持するという状況が続く可能性が高いです。

デバイスアプリケーション別:データセンターがコンシューマーセグメントを凌駕

サーバーおよびデータセンターアクセラレーターは2025年のGPU市場規模の33.51%を占め、このセグメントは2031年までCAGR 16.59%で拡大すると予測されています。このポジションは、トレーニング、ポストトレーニング、および推論クラスターが断続的な研究システムではなく長期インフラ資産として稼働するAIファクトリーへのシフトから生まれました。NVIDIAのFY2027第1四半期の結果は、その需要がいかに大きくなったかを示しており、データセンター売上高は752億米ドル、コンピュート売上高は604億米ドル、ネットワーキング売上高は148億米ドルでした。したがってGPU市場は、アクセラレーター出荷だけでなく、コンピュートノード、ファブリック、およびストレージアクセラレーションを結びつけるより広いサーバープラットフォームからも恩恵を受けました。このアプリケーショングループは、ハイパースケーラー、AIクラウドプロバイダー、エンタープライズ、およびソブリン購買者が展開を拡大するにつれて、最大の需要センターであり続けると予測されています。

PCおよびワークステーションは、AIリフレッシュサイクルがより高性能なローカルグラフィックスおよび混合AI処理への需要を高め始めたため、引き続き重要でした。AMDの2026年CES発表はAI対応クライアントシステムをより広い商業流通に乗せ、Appleの2026年ドキュメントはMシリーズシステムにおけるローカル推論の継続的な向上を示しました。モバイルデバイスおよびタブレットもより強力なデバイス上AIに向けて進化し、ゲームコンソールおよびハンドヘルドはGPU市場の安定しているが成長が遅い部分であり続けました。自動車およびADASは、集中型車両コンピュートが知覚、コックピット機能、およびリアルタイム推論のためのより高いプロセッサー要件を促進しているため、長期的なコンテンツ成長において際立っていました。その他の組み込みおよびエッジデバイスは、ロボティクス、産業システム、および小売推論端末がローカル処理のための専用GPUモジュールを採用するにつれて、より広いインストールベースを追加しました。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能

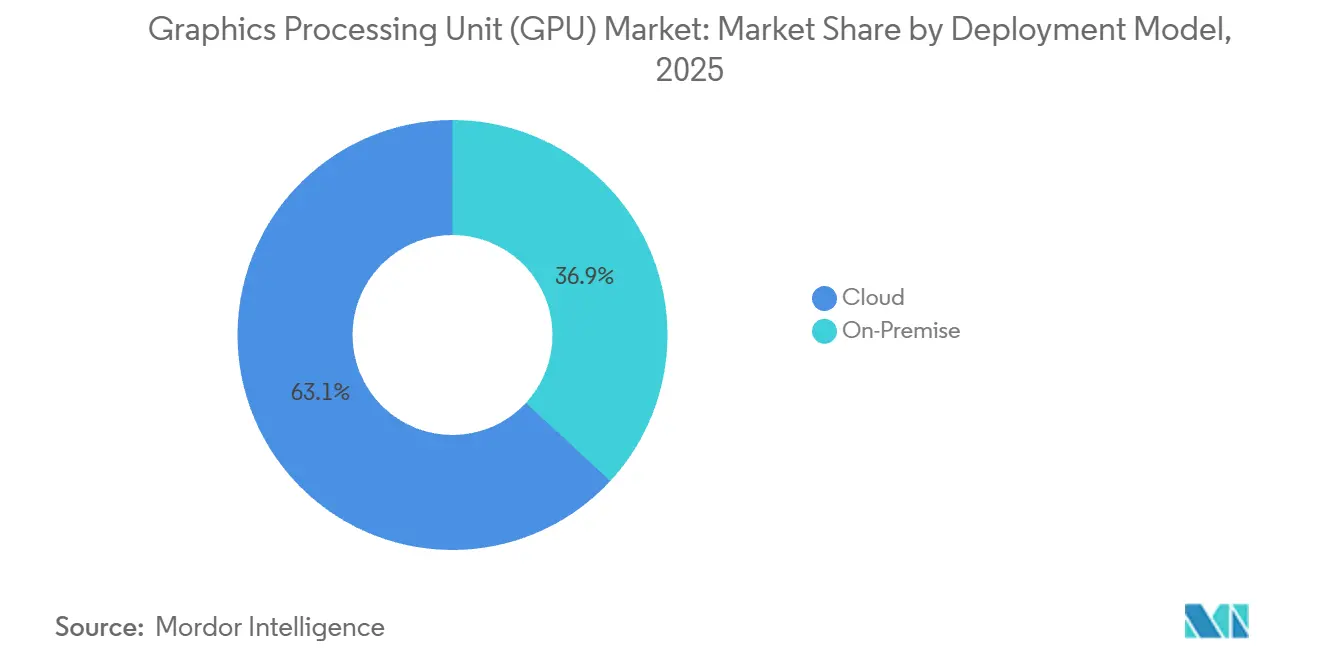

展開モデル別:クラウドの優位性が設備投資回避を反映

クラウド展開は2025年のGPU市場シェアの63.12%を占め、組織が従量課金モデルをますます好むにつれてCAGR 26.12%で上昇すると予測されています。H200 GPUを搭載したAWS P5eインスタンスは1時間あたり98.32 USDのコストがかかり、大規模なトレーニングジョブを支えています。Google Cloud、Microsoft Azure、Oracle CloudもH100およびMI300Xベースのサービスを提供し、AIプロジェクトの立ち上げ時間を短縮しています。

データ所在地要件や長期トレーニングサイクルによりクラウドレンタルよりもライフタイムコストが低くなる場合、オンプレミスクラスターは依然として重要です。JPMorganはエグレス料金を回避するために1,024台のGPUクラスターを設置しました。ハイブリッドオーケストレーションにより、企業はピーク時にクラウドへバーストし、GPU市場内で柔軟性と予算のバランスを取ることができます。

命令セットアーキテクチャ別:Armが電力制約セグメントでシェアを拡大

ArmベースのGPUは2025年のGPU市場シェアの46.37%を支配し、2031年にかけてCAGR 26.15%で拡大すると予測されています。スマートフォンの優位性とAppleのMacへの移行が出荷台数を押し上げ、AWS Graviton4サーバーは推論タスク向けにArm CPUとディスクリートGPUを組み合わせています。

x86-64 CPUはCUDAロックインとAVX-512サポートにより、依然としてトレーニングクラスターの基盤となっています。AMDのMI300AはZen 4 CPUコアとCDNA 3 GPUを単一パッケージに統合し、エクサスケールシステムに対応しています。RISC-Vはニッチな技術に留まっていますが、オープン命令セットによるカスタマイズが可能な学術分野で成長しています。

地域分析

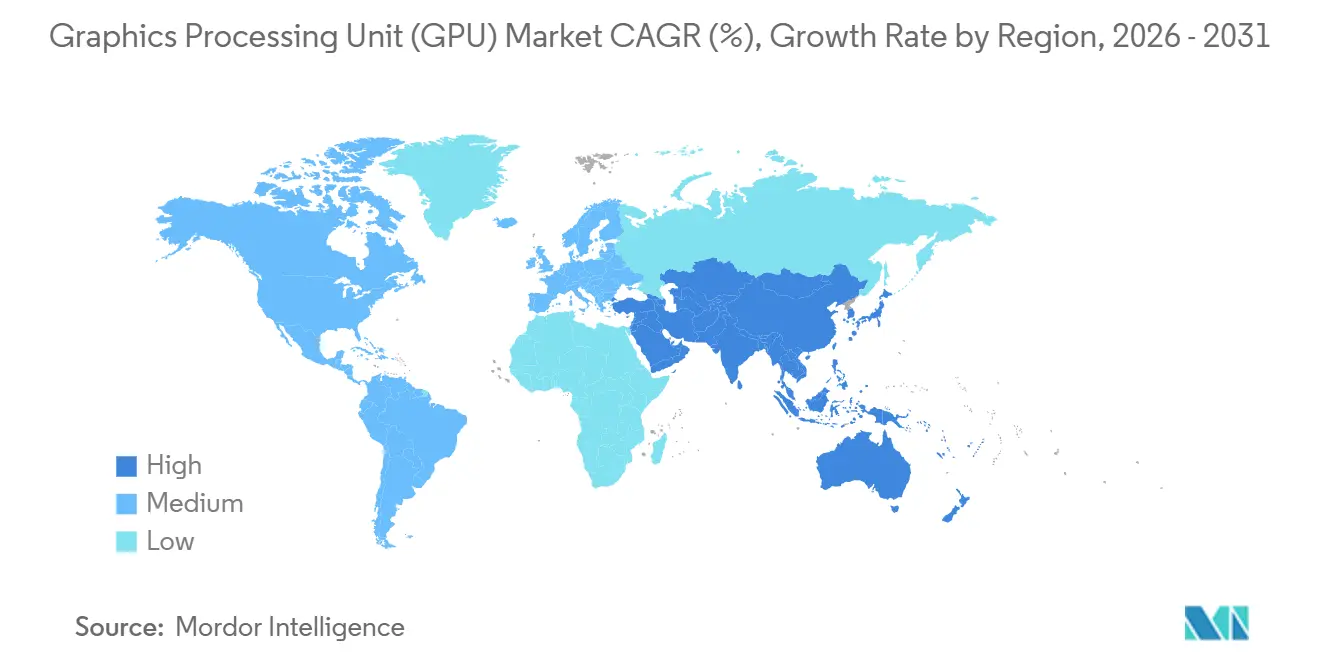

アジア太平洋地域は2025年のグローバル売上高の43.16%を占め、同地域のGPU市場は2031年までCAGR 15.37%で拡大すると予測されています。同地域がリードしたのは、主要なエンドデマンドとメモリ、パッケージング、およびシステム製造における重要なサプライチェーンポジションを兼ね備えていたためです。中国は、国内ベンダーがより強力な国内調達推進のもとで商業化を加速させたため、GPU市場の中心であり続けました。BirenおよびIluvatar CoreXはともに2025年に3桁の売上高成長を報告しており、輸出環境の引き締まりの中で中国の需要が国内サプライヤーへの支持を高めていることを反映しています。韓国は、SamsungおよびSK Hynixが最先端アクセラレーターのパフォーマンスを支えるHBMスタックを供給しているため依然として不可欠であり、日本はハイパースケールデータセンターおよび産業デジタルツイン採用を通じて需要を追加しました。

北米は、最大のハイパースケール購買者を擁し、グローバルAIクラスター展開の主要な購買権限を持つため、GPU市場の第2位の中心であり続けました。Amazon、Google、Meta、およびMicrosoftは合計7,250億米ドルの2026年設備投資を計画しており、その支出プロファイルは米国をアクセラレーター調達の中心に置き続けました。北米はまた、米国の輸出規制フレームワークが先進GPUベンダーが対応できる海外市場に直接影響を与えるため、政策を通じてグローバル市場を形成しました。カナダのソブリンコンピュートイニシアチブの追加は、同地域の需要プロファイルを民間ハイパースケーラーを超えて拡大し、公共部門の調達が時間とともにより重要になるという見方を支持しました。したがって同地域は、他のどの地域よりもGPU市場の需要側と供給側の両方に影響を与えました。

欧州のGPU市場は、コンプライアンス、デジタル主権、および規制セクターのAI採用がローカルコンピュート投資をより構造化されたフェーズに押し込むにつれて前進しました。中東およびアフリカは、湾岸のソブリンプログラムが人口規模だけでは示唆されない規模でハイエンドクラスターの発注を開始したため、より重要になりました。南米は開発サイクルの初期段階にあり、ブラジルがコロケーション成長および金融サービスにおけるAI需要の主要拠点として機能しています。欧州、中東・アフリカ、および南米全体にわたって、GPU市場は純粋な消費者需要よりも戦略的必要性と政策的整合性によって拡大し、地域の成長パターンを以前のサイクルよりも多様なものにしています。

競合環境

GPU市場は、クライアントグラフィックス、自動車コンピュート、および組み込みIPにわたる争がより広範であったにもかかわらず、プラットフォームアーキテクチャレイヤーで高度に集中したままでした。NVIDIAは、ワークロードがすでに本番稼働に入ると切り替えをより困難にするCUDA、NVLink、および推論ソフトウェア資産とハードウェア規模を組み合わせることでリードを維持しました。FY2027第1四半期の結果はそのポジションを強化し、NVIDIAはデータセンター売上高752億米ドルと、BlackwellおよびファブリックAdoptionに結びついたコンピュートとネットワーキングの両方の強い成長を報告しました。これはグラフィックス プロセッシング ユニット(GPU)市場がチップパフォーマンスだけによって形成されていないことを意味し、エコシステムの深さと展開可能なシステムアーキテクチャが同様に重要になっていました。その組み合わせは競争圧力を高く保ちながら、リーダーシップを集中させ続けました。

AMDは、ROCmソフトウェアポートフォリオを拡大し、クライアントおよびデータセンターカテゴリー全体でAIシステムにより積極的に参入したため、最も明確な大規模チャレンジャーであり続けました。AMDは、ROCm 7.2のサポートが2025年にRyzenおよびRadeon製品ライン全体で2倍になり、ダウンロードが前年比10倍に成長したと述べており、開発者のソフトウェア摩擦を低減する上での明確な進歩を示しています。もう一つの戦略的な動きは、AIパソコンをより広いOEMチャネルに押し込み、統合グラフィックスおよびローカルAIコンピュート全体でのプレゼンスを強化した2026年クライアント発売サイクルから来ました。Intelはまた、2025年のArc Pro B60およびB50の発売でワークステーションAI推論において引き続き活発であり、ハイエンドトレーニングインフラではなくプロフェッショナルグラフィックスでの関連性を維持しました。[4]Intel Corporation、「Computex 2025、IntelがAIおよびワークステーション向け新GPUを発表」、Intel Corporation プレスリリース、intc.com

中国のチャレンジャーは、Biren、Moore Threads、MetaX、およびIluvatar CoreXが商業化と公開市場での資金調達をさらに進めたことで、別の競争レイヤーを追加しました。2025年後半から2026年初頭にかけて集中した株式公開は、国内投資家と調達プログラムが輸出規制の強化に対応して国内代替スタックを支援していることを示しました。したがってGPU市場は、支配的なグローバルリーダー、強化されつつある第2層のチャレンジ、および中国における政策に支えられた地域チャレンジャー群を持っていました。パッケージングアクセス、ソフトウェアの成熟度、およびエコシステム制御が主要な競争フィルターであり続けおり、これがリーダーシップが製品発表の見出しが示唆するよりもゆっくりと変化する理由です。

グラフィックス処理ユニット(GPU)業界リーダー

NVIDIA Corporation

Advanced Micro Devices Inc.

Intel Corporation

Apple Inc.

Qualcomm Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:NVIDIAはFY2027第1四半期(2026年4月26日終了)の過去最高の業績を報告し、総売上高816億米ドル(前年比85%増)、データセンター売上高752億米ドル(前年比92%増)、データセンターコンピュート売上高604億米ドル(77%増)、データセンターネットワーキング売上高148億米ドル(199%増)を達成しました。

- 2026年5月:米国商務省は、Alibaba、Tencent、ByteDance、JD.comを含む10社の中国企業が2026年1月のBISライセンスフレームワークの下でNVIDIA H200 GPUを購入することを承認し、承認された各購買者は最大75,000チップを購入できます。

- 2026年3月:88個のカスタムOlympusコア、完全なArmv9.2互換性、およびNVLink-C2C接続を特徴とするNVIDIAのVera CPUが、Anthropic、OpenAI、SpaceXAI、およびOracle Cloud Infrastructureに手渡しで納品されました。

- 2026年1月:NVIDIAはRubinプラットフォームを正式に発表し、Vera CPU、Rubin GPU、50ペタフロップスのNVFP4コンピュート、第6世代NVLink Switch、GPU当たり3.6 TB/s、ConnectX-9 SuperNIC、BlueField-4 DPU、およびSpectrum-6イーサネットスイッチの6つの新チップで構成されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、グラフィックス処理ユニット(GPU)市場を、コンシューマーデバイス、データセンターサーバー、自動車ADAS、およびエッジシステム全体における並列処理ワークロードを高速化するために設計された、ディスクリート型・統合型・ハイブリッド型電子回路の世界的な販売収益と定義する。

各ユニットは、基板に直接はんだ付けされているか、アドインカードとしてパッケージされた、新品・工場出荷状態のGPUでなければならない。リファービッシュ基板、ASICマイナー、およびFPGAアクセラレーターはこの定義の対象外となる。スコープ除外:リファービッシュカード、純粋なAIアプリケーション固有のASIC、およびFPGAベースのアクセラレーターは対象外とする。

セグメンテーション概要

- GPUタイプ別

- ディスクリートGPU

- 統合GPU

- その他のGPUタイプ

- デバイスアプリケーション別

- モバイルデバイスおよびタブレット

- PCおよびワークステーション

- サーバーおよびデータセンターアクセラレーター

- ゲームコンソールおよびハンドヘルド

- 自動車・ADAS

- その他の組み込みおよびエッジデバイス

- 展開モデル別

- オンプレミス

- クラウド

- 命令セットアーキテクチャ別

- x86-64

- Arm

- RISC-VおよびオープンGPU

- その他の命令セットアーキテクチャ(Power、MIPS)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、アジア太平洋、欧州全域のGPU設計者、基板メーカー、クラウドインフラアーキテクト、ゲーミングOEM製品マネージャー、および地域流通責任者にインタビューを実施する。歩留まり率、チャネル在庫、クラウドアタッチ率、および将来のASPロードマップに関する彼らの見解により、Mordorのアナリストはデスク上の前提を検証し、モデルを確定する前に弾力性パラメーターを精緻化することが可能となる。

デスクリサーチ

アナリストは、米国国際貿易委員会のHSコード輸出データ、EurostatのCOMEXT輸入フロー、中国税関の電子機器出荷ファイルなど、サプライチェーンをマッピングする公開データセットから分析を開始し、これらを組み合わせることでデバイスクラス別の出荷量を把握する。半導体産業協会のウェーハ生産能力概要、OECDのICTハードウェア価格指数、および世界銀行のブロードバンド普及率表は、需要と価格の動向を把握するための枠組みとして活用される。企業の10-K、投資家向け資料、および決算説明会はこれらのマクロ的視点を補完し、D&B HooversおよびDow Jones Factivaは推定ASPを精緻化する企業レベルの収益内訳を提供する。こうしたオープンソースおよび有料ソースの組み合わせにより、バランスの取れた数量・金額グリッドの初期モデルが構築される。

Questelの特許ランドスケープ、基板組立ラインに関するIMTMAの生産統計、およびオープンデータセンターレジストリのトラフィックログは、生産上限の検証および今後のサプライボトルネックの特定にさらに役立てられる。その他多数の二次情報源もレビューされており、上記のタイトルは参照プールの一例を示すものであり、網羅的なものではない。

市場規模の算定と予測

トップダウンのデバイス出荷量再構築は、PC、サーバー、ハンドセット、コンソール、および車両の出荷量から始まり、セグメント固有のGPUアタッチ率と平均販売価格を適用する。サプライヤーの積み上げ、選択的なチャネルチェック、およびサンプリングされたASP×数量ペアがボトムアップの妥当性検証として機能する。主要変数には、ゲーミングPCの買い替えサイクル、ハイパースケールサーバーのGPU密度、メモリコストの推移、暗号通貨の収益性指数、および地域別可処分所得の成長が含まれる。予測は、AIサーバー構築とコンシューマーグラフィックス需要のボラティリティを捉えるため、多変量回帰とシナリオ分析を組み合わせて生成される。グレーチャネルのコンソール基板に多く見られるデータギャップは、専門家との協議で合意された三点推定によって補完される。

データ検証と更新サイクル

アウトプットは、承認前に異常値スキャン、クロスメトリック分散チェック、および二段階のピアレビューを経る。レポートは毎年更新され、重大なイベント(工場の操業停止、新アーキテクチャの発表、または急激な関税変動)が市場に影響を与えた場合には中間再チェックが実施される。最終的なアナリストによる確認はクライアントへの納品直前に完了し、クライアントが最新のベースラインを受け取ることを保証する。

MordorのGPUベースラインが信頼される理由

企業によってデバイスバスケット、ASP前提、および予測サイクルの選択が異なるため、公表される推定値はしばしば乖離する。

主要なギャップ要因としては、モバイルGPUをシリコン段階で計上するか完成デバイス価値で計上するか、AIサーバー需要の立ち上がりをどの程度積極的にモデル化するか、および使用する通貨換算時点が挙げられる。Mordorは統一された2025年基準年を公表し毎年更新しているが、一部のパブリッシャーは保守的なGPUアタッチ率を採用したり、予測を2年ごとにしか更新しないため、乖離が生じる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 82.68 B(2025年) | Mordor Intelligence | - |

| USD 77.39 B(2024年) | Global Consultancy A | モバイルハンドセットGPUを除外;2年間の通貨平均を使用 |

| USD 101.54 B(2025年) | Industry Publisher B | リファービッシュカードを計上;2025年までにAIサーバーGPUアタッチ率45%を想定 |

総じて、Mordorアナリストが採用する厳格なスコープ選定、年次更新リズム、およびデュアルパス検証ステップは、意思決定者が自信を持って依拠できる透明性と再現性を備えたベースラインを提供する。

レポートで回答される主要な質問

GPU市場の現在および予測規模はどのくらいですか?

GPU市場規模は2026年に1,448億3,000万米ドルであり、2031年までに2,963億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 15.39%で成長します。

GPUにとって最も多くの売上高を生み出すアプリケーションはどれですか?

サーバーおよびデータセンターアクセラレーターが2025年の売上高の33.51%でリードし、2031年までCAGR 16.59%という最も高い成長率を記録すると予測されています。

ハイパースケーラーがGPU需要にとってなぜそれほど重要なのですか?

Amazon、Google、Meta、およびMicrosoftは合計7,250億米ドルの2026年設備投資を確認しており、その増加分の大部分はGPUが依然として主要なハードウェアコスト項目であるAIインフラに結びついています。

予測期間中にどの統合タイプがリードすると予測されますか?

ディスクリート型GPUは2025年の売上高の63.84%を占め、より高いメモリ容量、帯域幅ニーズ、および集中型AIワークロードに支えられてCAGR 15.78%で成長すると予測されています。

どの地域がグローバルGPU需要をリードしていますか?

アジア太平洋地域は2025年のグローバル売上高の43.16%を占め、中国の国内調達推進、韓国のHBMポジション、ならびに日本および東南アジアのデータセンター拡大により、引き続きリード地域です。

GPU採用に影響を与える主なリスクは何ですか?

輸出規制、関税変更、およびGPUとメモリの高価格が主要な制約であり、市場アクセスを制限し、着地コストを引き上げ、主流エンタープライズによる直接購入を遅らせるためです。

最終更新日: