ハードコピー周辺機器および印刷消耗品市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

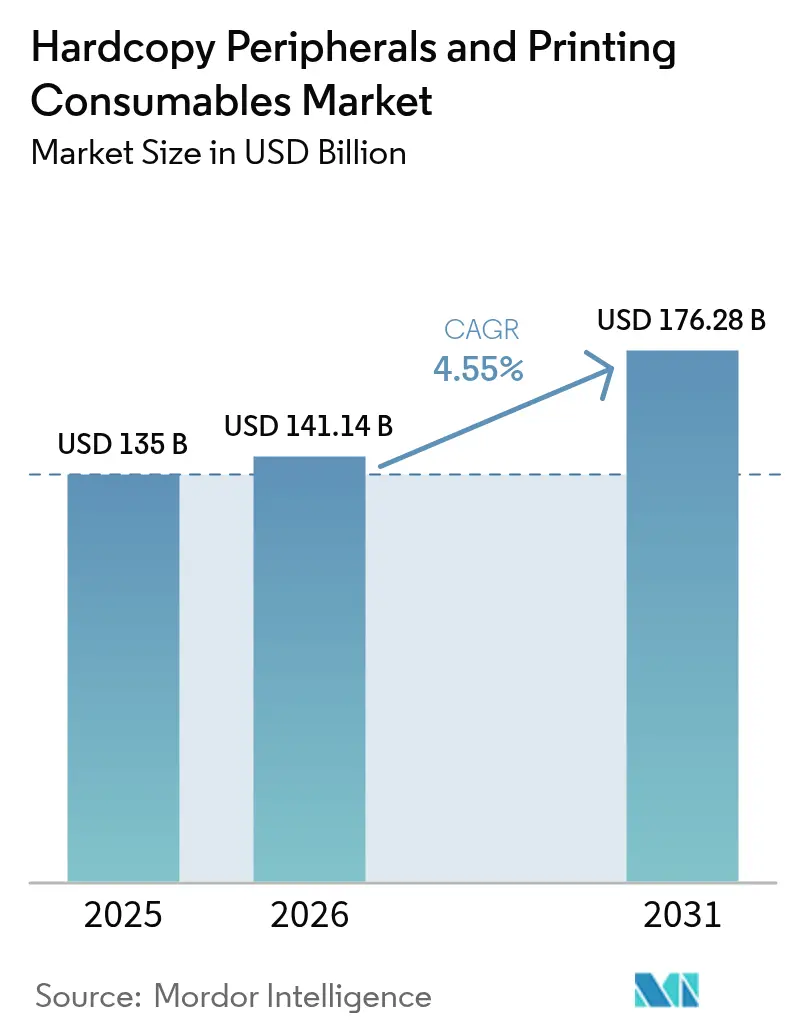

| 市場規模 (2026) | 141.14 十億米ドル |

| 市場規模 (2031) | 176.28 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

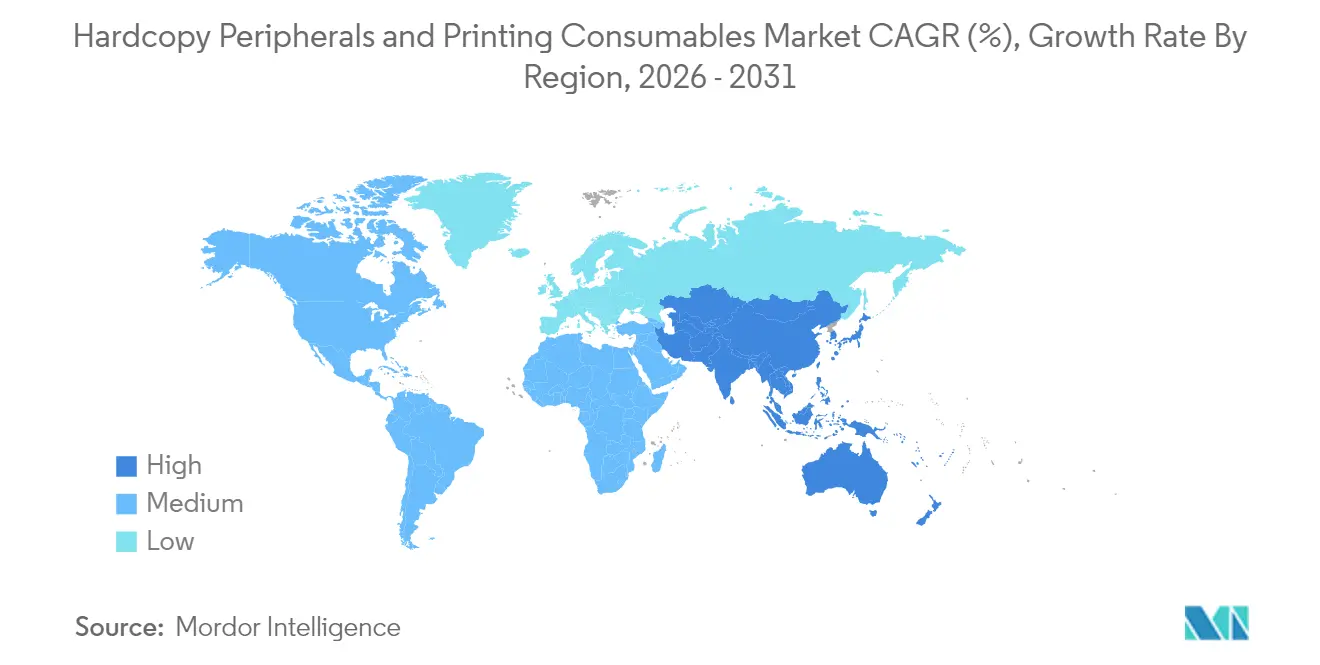

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハードコピー周辺機器および印刷消耗品市場分析

ハードコピー周辺機器および印刷消耗品市場規模は、2025年の1,350億米ドルから2026年には1,411億4,000万米ドルへ成長し、2026年~2031年のCAGR 4.55%で2031年までに1,762億8,000万米ドルに達すると予測されています。ペーパーレス化の義務付けにもかかわらず、ハイブリッドワーク、電子商取引の包装、サービスとしての印刷(PraaS)のサブスクリプション契約がデバイスおよび消耗品需要を下支えしているため、市場の拡大が続いています。マネージドプリントサービス(MPS)の普及により、企業はフリートコストを20〜30%削減しながら、設備投資から運営費へ支出を移行できます。[1]「マネージドプリントサービス」、Xerox Corp.、xerox.com エネルギー効率の高い定着ユニットと詰め替え可能なインクタンクにより、ESG報告の拡大に伴い、ベンダーは価格プレミアムを維持できます。半導体不足は依然としてハードウェアの供給を乱していますが、印刷サプライヤーは部品調達を容易にするための基板再設計によってリスクを緩衝しています。

主要レポートの要点

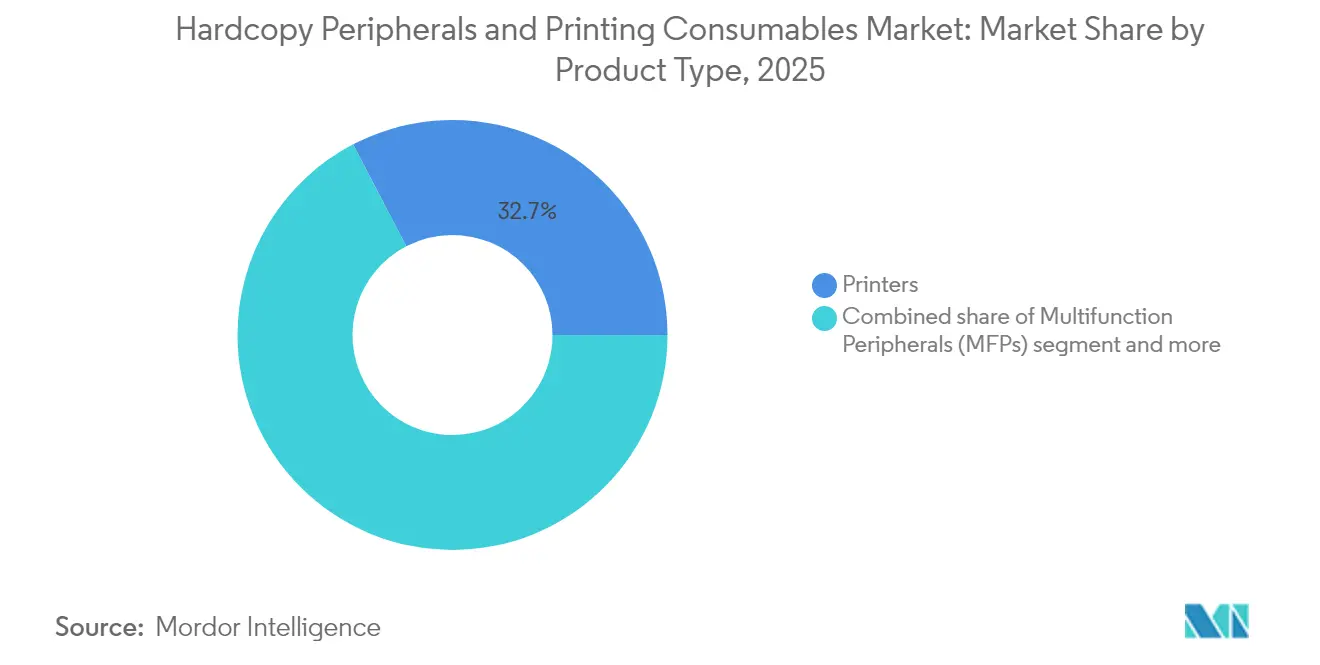

- 製品タイプ別では、プリンターが2025年の収益の32.65%を占め、ワイドフォーマット/プロダクションプリンターは2031年にかけてCAGR 4.95%を記録すると予測されています。

- 技術別では、インクジェットが2025年のハードコピー周辺機器および印刷消耗品市場シェアの44.60%を占め、レーザー印刷は2031年にかけてCAGR 5.85%で成長する見込みです。

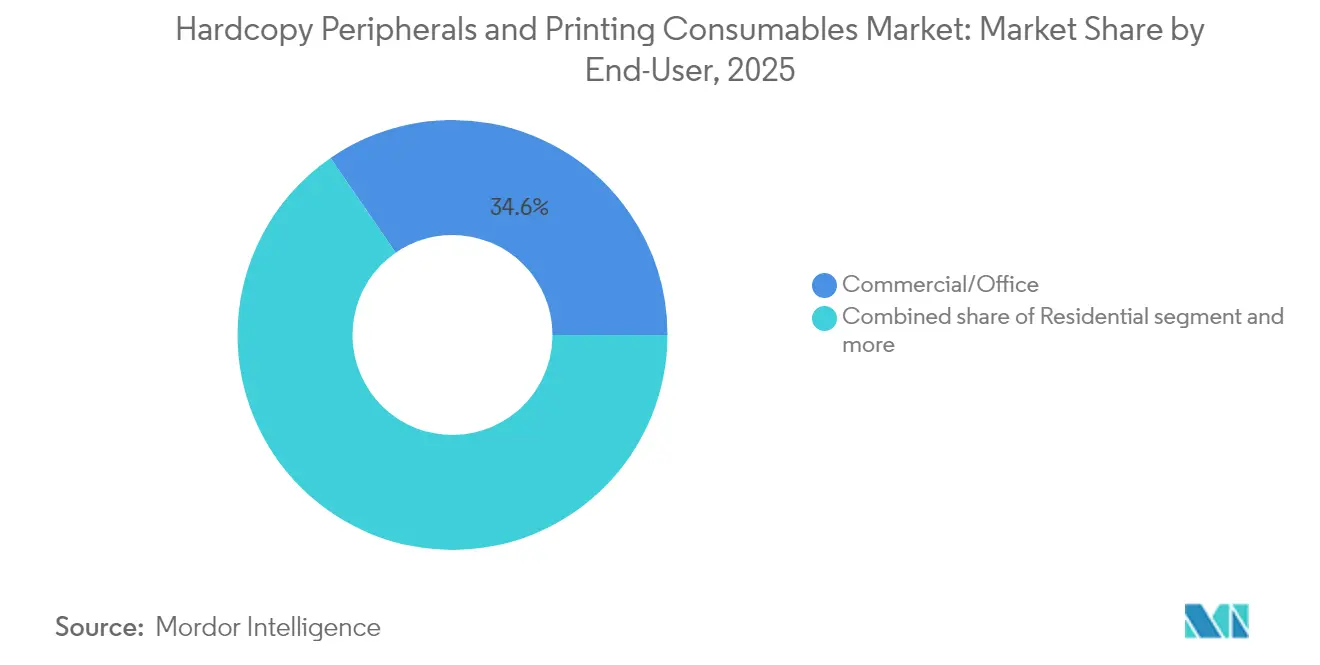

- エンドユーザー別では、商業/オフィスが2025年のハードコピー周辺機器および印刷消耗品市場規模の34.60%を占め、教育機関が最も高いCAGR 4.75%の見通しを示しています。

- 流通チャネル別では、直販/契約チャネルが2025年の収益の46.10%を確保し、MPSがCAGR 5.15%で成長をリードしています。

- 地域別では、北米が2025年に36.70%のシェアで首位を占め、アジア太平洋地域は2031年にかけてCAGR 5.80%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルハードコピー周辺機器および印刷消耗品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (目安)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロダクションデジタル印刷のカラーボリュームの成長 | +1.2% | 北米および西ヨーロッパ | 中期(2〜4年) |

| 装飾的・触覚的な印刷加工の需要 | +0.8% | 北米、ヨーロッパ、高所得アジア太平洋 | 中期(2〜4年) |

| 中小企業による低CPPインクタンクプリンターへの移行 | +0.9% | アジア太平洋重点のグローバル全域 | 短期(2年以内) |

| 電子商取引の包装および社内ラベル印刷 | +1.0% | 北米・EUを拠点とするグローバル全域 | 中期(2〜4年) |

| ハイブリッドワーク向け分散型A4複合機フリート | +0.7% | 先進国市場 | 短期(2年以内) |

| サービスとしての印刷(PraaS)サブスクリプションの普及 | +0.6% | 北米、ヨーロッパ、先進アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プロダクションデジタル印刷のカラーボリュームの成長

デジタル印刷機が占める印刷ページ数の割合は現在わずか3.8%にとどまっていますが、ブランド各社が短版カスタマイズにプレミアム価格を支払うことから、印刷価値の25%を獲得しています。[2]Canon Inc.、「統合レポート2024」、global.canon Canon のコロラドシリーズはターンアラウンドタイムを60%短縮し、印刷サービスプロバイダーが2万2,000枚の交通標識を12か月ではなく3か月で納品できるようにしました。ワークフロー自動化が10ポイント向上すると、生産効率は約15%上昇し、カラーデバイスの投資収益率が強化されます。この変化により、高マージンのインクおよびコーティング材がハードコピー周辺機器および印刷消耗品市場に流入し、サプライの利益プールが拡大しています。

装飾的・触覚的な印刷加工に対する需要

スポットニス、盛り上げホイル、テクスチャーが施された小売パッケージは、標準的なCMYKラベルに比べて単価が30〜50%高く、印刷サービスプロバイダーは平坦な印刷数量を相殺できます。インラインエンボスメントモジュールは多くのデジタル印刷機に後付け可能で、追加工程と人件費を削減します。ヨーロッパの高級品・パーソナルケア企業がアーリーアダプターですが、北米の中堅ブランドも現在、より小ロットながら複雑な仕上げを必要とする四半期限定版の試験的な展開を進めています。こうした動向が、ニッチなニス、ホイル、対応基材の需要を押し上げ、ハードコピー周辺機器および印刷消耗品市場を強化しています。

中小企業の低CPPインクタンクデバイスへの移行

インクタンク方式のハードウェアは、カートリッジ方式と比較して運用コストを最大90%削減するため、予算制約のある中小企業にとって決定的な要因となっています。Epsonは2024年に大容量タンクプリンターのユニット成長率7.8%を記録し、カートリッジ需要の落ち込みを補いました。インドおよび東南アジアでは、インクタンクの普及率がすでにA4年間販売台数の50%を超えています。ベンダーはハードウェアマージンの低下を受け入れつつ、詰め替えボトル販売と3年間のサービス契約で収益化しています。収益計上時期のシフトにより生涯価値が安定し、ハードコピー周辺機器および印刷消耗品市場の回復力が維持されています。

電子商取引の包装および社内ラベル印刷

オンライン小売取引量は2019年以降40%増加しており、商業者は即時出荷のためにラベルやブランド入りカートンを社内で印刷するようになっています。バリアブルデータ印刷機は、住所データとバージョン別アートワークを1回の工程で処理し、外部への発注リードタイムを削減します。小規模なコーヒー焙煎業者や化粧品スタートアップは、現在5,000米ドル未満の卓上型カラーラベルプリンターを導入しており、消耗品ベンダーにとってのアドレス可能な設置基盤が拡大しています。プレミアムマットおよびリサイクル可能なラミネートは高いマージンをもたらし、ページ数が横ばいになってもハードコピー周辺機器および印刷消耗品市場を支えています。

阻害要因の影響分析*

| 阻害要因 | (目安)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業のESGによるペーパー削減義務 | -0.6% | 北米、EU、先進アジア太平洋 | 中期(2〜4年) |

| 半導体サプライチェーンの不安定性 | -0.5% | グローバル全域 | 短期(2年以内) |

| レガシー印刷製造業の衰退 | -0.7% | 先進国市場 | 長期(4年以上) |

| サードパーティ消耗品に関する知的財産権の強化 | -0.3% | グローバル全域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

企業のESGによるペーパー削減義務

企業はネットゼロ目標を掲げて紙の使用を制限し、フリートのページ量を毎年削減しています。2024年においても企業の78%が印刷を不可欠と位置付けていますが、その割合は2025年までに64%に低下すると予測されています。メーカーは低エネルギー定着器やHP Planet Partnersのような閉ループ型カートリッジ回収スキームで対応しており、2024年までに3億9,800万本のカートリッジをリサイクルしました。より環境に優しい消耗品を用いても、絶対的な用紙削減が成長を抑制し、ハードコピー周辺機器および印刷消耗品市場を推定0.6パーセントポイント下押しする見込みです。

半導体サプライチェーンの不安定性

レーザーダイオード、電源管理IC、MEMSセンサーは依然として割当制限下にあり、一部のSKUではプリンターのリードタイムが12週間を超えています。HP はコントローラー基板を代替ドライバーに対応できるよう再設計しましたが、部品表(BOM)コストが上昇しました。Canon はイメージセンサーのデュアルソーシングを採用してロードマップを安定させました。部品の逼迫が近期出荷を抑制し、サービス収益が拡大する中でもハードコピー周辺機器および印刷消耗品市場を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ワイドフォーマットがプレミアム成長を牽引

プリンターは2025年の収益の32.65%を提供しました。ワイドフォーマットおよびプロダクション印刷機は、小売バナー、車両ラッピング、段ボールディスプレイに後押しされ、CAGR 4.95%でハードコピー周辺機器および印刷消耗品市場全体を上回るペースで成長すると見込まれています。UV-LEDインクが持続可能な基材と即時硬化を可能にするため、ハードコピー周辺機器および印刷消耗品市場規模に対するこのセグメントの貢献度は高まる見通しです。カット・スタッキングの自動化により、印刷サービスプロバイダーの59%が翌日納品の見積もりを提示でき、これがサービスプレミアムとなって消耗品需要を生み出しています。

ハイブリッドワーク下ではA4複合機のリフレッシュサイクルが加速しています。コンパクトモデルにはカードリーダーセキュリティとクラウドコネクターが追加され、分散型プリントアーキテクチャを促進しています。コピー機は依然として大容量のキャンパスハブで使用されており、3Dプリンターは実験段階にあるものの、北米の中等学校の18%にすでに導入されています。総じて、このカテゴリーは安定したベースラインのページ数を維持し、ハードコピー周辺機器および印刷消耗品市場を定義するハードウェアと消耗品のループを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別:レーザーが効率向上を通じて前進

インクジェット技術は2025年の収益の44.60%を占めました。低融点トナーが印刷1ジョブあたりのエネルギーを25%削減することから、レーザーはCAGR 5.85%でより速く進展しています。教育機関は過酷な使用サイクルとほぼ瞬時の両面印刷を理由にレーザーを好みます。一方、詰め替え可能なインクタンクが小規模オフィス・ホームオフィス(SOHO)でのインクジェットの地盤を固めています。ソリッドインクエンジンはグラフィックスが多い用途に対応し、サーマルヘッドは15年のアーカイブ寿命を持つロジスティクスラベリングで主流となっています。

高度なコントローラーにはAIが組み込まれており、部品の摩耗を予測することでダウンタイムを最大30%削減します。予測分析により新たなサービスSKUが生まれ、ブランド消耗品へのロックインが強化され、ハードコピー周辺機器および印刷消耗品市場内でのリカーリングセールスが増加しています。

エンドユーザー別:教育機関がデジタルトランスフォーメーションを推進

商業/オフィス環境は2025年に34.60%のシェアを占めました。金融機関および医療機関はコンプライアンスのために物理的な書類を維持しつつ、プルプリントセキュリティを適用するMPSポータルへ移行しています。ハイブリッド教室がオンデマンドカラーコース教材や3Dプリント製実験教材を必要とするため、教育機関は最高となるCAGR 4.75%を示しています。政府部門はデータ機密保護基準を満たすために5年ごとにフリートを更新し、安定した需要を維持しています。

住宅ユーザーはロックダウン中にWi-Fi対応インクタンクに移行し、在宅マイクロビジネスのためにそれらのデバイスを継続して使用しています。調剤薬局やクイックサービスレストランなどの専門業態は、精算速度向上のためにサーマルラベラーを導入しています。各ワークフロー層がニッチな消耗品を追加し、ハードコピー周辺機器および印刷消耗品市場の価値を保護しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:MPSがビジネスモデルを変革

直販/契約ルートが2025年の売上の46.10%を獲得し、企業はカスタムSLAとオンサイトサポートを求めています。マネージドプリントサービスはCAGR 5.15%で拡大し、分析ダッシュボードとプロアクティブなトナー交換を提供しています。クラウドMPSは現在企業の69%で稼働しており、2023年の55%から増加しており、ゼロトラストアーキテクチャ要件に牽引されています。PraaS(サービスとしての印刷)サブスクリプションは中堅市場顧客にも広がっており、企業の37%がすでに印刷を運営費として扱い、初期費用を削減しながら多年度の消耗品フローを確保しています。

小売・電子商取引は引き続きSOHOにサービスを提供しており、迅速な配送と価格の透明性が重要であり続けています。ベンダーはチャネル販売データを活用して需要を予測し、2024年の在庫日数を12日短縮して、ハードコピー周辺機器および印刷消耗品市場全体の運転資本効率を改善しています。

地域分析

北米が2025年の収益の36.70%でトップとなりました。米国は132億米ドルを生み出し、セキュアプリントを必要とする規制業種と、ESG目標に沿った支出調整を行うPraaS(サービスとしての印刷)サブスクリプション契約が成長を牽引しました。カナダも同様のパターンを示しており、オフィスの縮小に伴い分散型A4複合機がA3コピー機に取って代わっています。エネルギースター認定のレーザーユニットは税控除の対象となり、さらなる更新投資を促しています。これらの要因が重なり、ハードコピー周辺機器および印刷消耗品市場をこの地域で活性化させています。

アジア太平洋地域は2031年にかけてCAGR 5.80%で最も速く成長する見込みです。中国とインドは、トラック・アンド・トレースラベルを要求する新規の産業許可を発行しており、消耗品の取引量が拡大しています。インドは2024年に第2層都市全体で3,400台のデジタル印刷機を設置し、4年間で10倍の増加となりました。日本は技術の指標的役割を担い続けており、テキスタイルおよびセラミックス向けの高粘度顔料インクを商業化しています。東南アジア諸国は政府の「インダストリー4.0」助成金を活用してクラウド接続型複合機を購入し、ハードコピー周辺機器および印刷消耗品市場内に生涯にわたる消耗品需要を組み込んでいます。

ヨーロッパは成熟しているものの、グリーン指向の発展を遂げています。ドイツ、フランス、英国は循環経済指令を満たすために水性および脱インク可能なトナーの普及を推進しています。GDPR(一般データ保護規則)がセキュアプルプリントの普及を促し、認証ソフトウェアのライセンス収益が追加されています。大学はSTEM研究を支援するために積層造形ラボに投資しており、3D素材の購入が増加しています。南ヨーロッパの観光業の回復がホスピタリティ向けサイネージの需要を喚起し、ワイドフォーマットインクの取引量を支えています。これらのトレンドが、大陸全体でハードコピー周辺機器および印刷消耗品市場規模を保全しています。

南米および中東・アフリカは長期的な成長余地を有しています。ブラジルの拡大する電子商取引セクターは、小包ラベルおよび段ボール印刷の需要を高め、エントリーレベルの印刷機販売を押し上げています。コロンビアの金融・教育分野は、2024年にKyocera が38.2%の市場シェアを獲得する原動力となりました。湾岸諸国は政府サービスの近代化を進め、セキュア複合機クラスターを追加しています。南アフリカは地域の流通ハブとして機能し、ハードコピー周辺機器および印刷消耗品市場においてサプライのリードタイムを短縮し、デバイスメンテナンスKPIを改善しています。

競争環境

ハードコピー周辺機器および印刷消耗品市場は中程度の集中度を維持しており、HP、Canon、Epson、Brother、Xeroxが合わせてグローバル収益の約70%を占めています。ハードウェアの差別化が平準化する中、ページコスト、分析能力、サステナビリティが価値を形成しています。HPの耐量子暗号対応ファームウェアとAIによる「パーフェクトプリント」技術が新たなセキュリティ基準を設定しています。CanonのFiery買収によりエンドツーエンドのカラーマネジメントが強化され、ワークフロー統合が深化しています。Epsonは詰め替え可能なタンクを武器に、EcoTankユニットを発売以来8,000万台出荷しています。

Ricohは米国の連続紙供給インクジェット分野で37.7%、カナダで60%のシェアを有しており、トランザクション印刷および書籍印刷における垂直統合集中戦略の成功を反映しています[5]「AIが印刷においてサービスイノベーションを推進」、Ricoh USA、ricoh-usa.com。

中国の競合企業であるPantumおよびNinestarは、コストリーダーシップと迅速なファームウェア更新を活用して、中南米およびアフリカでのフットプリントを拡大しています。HeidelbergはCanonと提携してファイバーベースの包装ラインを提供し、プラスチックを代替するブランドを対象としています。低炭素デバイス、予測サービス、セキュアなクラウドAPIを組み合わせたベンダーが、ハードコピー周辺機器および印刷消耗品市場が成果ベース契約へとシフトする中でシェアを獲得するでしょう。

ハードコピー周辺機器および印刷消耗品産業リーダー

HP Inc.

Canon Inc.

Seiko Epson Corporation

Brother Industries Ltd.

Xerox Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:HP はAI搭載のAmplify 2025イニシアチブを立ち上げ、60以上の新しいAI PCプラットフォームに加え、耐量子暗号対応プリンターおよび高度なマルウェア対策を導入し、PC、印刷、コラボレーションツールの統合を目指しました(Techaisle)。

- 2025年4月:Ricoh は米国で37.7%、カナダで60.0%の連続紙供給インクジェット首位の座を獲得し、2年連続でトップの地位を確保しました(Ricoh USA, Inc.)。

- 2025年3月:Canon はサステナビリティレポート2025を発行し、2050年までのCO₂ネットゼロを誓約するとともに、2022年比でスコープ1・2を12.8%、スコープ3を17.7%削減したことを報告しました(Canon Inc.)。

- 2025年2月:Kyocera はパートナー企業Datecsa Kyocera Document Solutionsとともに7万台のデバイスを設置し、コロンビアの印刷市場で38.2%のシェアを獲得しました。

- 2025年1月:Heidelberg は包装およびデジタル印刷に注力し、2029年までに3億ユーロの売上増加を目指す戦略を発表しました(Heidelberg AG)。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ハードコピー周辺機器および印刷消耗品市場を、新品のプリンター、コピー機、複合機(A3~A4、インクジェット、レーザー、特殊ワイドフォーマット)と、インクやトナーカートリッジ、ドラム、定着器、メンテナンスキットなどの定期消耗品とともに販売されるすべての機器(米ドルベース)と定義している。Mordor Intelligence社によると、中古機器、単体スキャナー、印刷以外のPC周辺機器はこの境界線から外れている。

スコープ除外:モニター、キーボード、外付けドライブ、その他の非画像周辺機器などのデバイスはカウントされない。

セグメンテーションの概要

- 製品タイプ別

- プリンター

- コピー機

- 複合機(MFP)

- ワイドフォーマット/プロダクションプリンター

- 3Dプリンター

- 技術別

- インクジェット

- レーザー

- ソリッドインク

- サーマル

- エンドユーザー別

- 住宅用

- 商業/オフィス

- 教育機関

- 政府および公共部門

- その他の用途

- 流通チャネル別

- 直販/契約

- 小売・電子商取引

- マネージドプリントサービス(MPS)

- 地域別

- 北米

- 米国

- カナダ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋地域のハードウェアOEMマネージャー、Tier1カートリッジ再製造業者、マネージド・プリント・サービス・プロバイダー、大手流通業者にインタビューを行いました。これらのインタビューは、インストールベースのリフレッシュ・サイクル、カートリッジからハードウェアへの装着率、ハイブリッド職場におけるページ量の回復に関する前提の根拠となりました。

デスクリサーチ

まず、国連貿易統計局(UN Comtrade)、ユーロスタット(Eurostat)、米国国際貿易委員会(US International Trade Commission)が発表した貿易・通関データから始めました。また、IDC の Quarterly Hardcopy Peripherals レポートのような業界トラッカーからユニットミックスの傾向を入手しました。ベンダーの10-K提出書類、特許ポータルのQuestel、Imaging Supplies Coalitionのような団体ポータルは、価格低下、チャネル在庫、模倣品の露出に関する見方を豊かにした。D&B Hooversのような厳選された有料データベースは、二流OEMの収益分割を提供した。このリストは例示であり、その他多くの公的および有料の情報源により、事実確認と明確化が行われた。

マーケット・サイジングと予測

トップダウンとボトムアップの演習は、税関とIDCから入手した世界のハードウェア出荷量から始まり、公表資料から抽出した加重平均販売価格を掛け合わせ、モデル化したカートリッジ補充量を重ねます。サンプリングしたサプライヤーの収益とチャネル・チェックのボトムアップ・ロールアップを使用して、調整前の合計を相互検証しました。主な変数には、オフィスの雇用成長率、一人当たりGDP、リモートワークの普及率、インクタンクの採用率、MPS契約シェア、カートリッジの歩留まり改善などが含まれる。多変量回帰は毎年更新され、これらのドライバーを2030年まで予測し、シナリオ分析ではサプライチェーンやマクロのショックをテストする。小国のASPのような欠測データは、最も近い代理市場から補間し、地域の販売業者と検証した。

データ検証と更新サイクル

アナリストは、独立した出荷トラッカーと数値を比較し、異常にフラグを立て、毎週のピアレビューで差異について議論し、重要なイベント(大規模な工場閉鎖や規制の変更)が発生した場合はモデルを更新する。公表されるレポートは毎年更新され、緊急の市場変動が発生した場合は、クライアントへの納品前に中間報告が行われます。

モルドールのハードコピー周辺機器・印刷消耗品ベースラインが信頼に値する理由

各社が異なる機器セットを選んだり、消耗品を不均一にバンドルしたり、異なる通貨換算を適用したりするため、公表されている見積もりはしばしば乖離する。

主なギャップ要因としては、特殊メディアを含めるかどうかの違い、定額制インクサービスの扱いの違い、当社のバランスの取れたベースケースの需要見通しと他社のシングルシナリオ予測の対比などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 135億米ドル(2025年) | モルドール・インテリジェンス | |

| 1,386億米ドル(2024年) | 総合コンサルタントA | リボン、フォトペーパーを追加し、2024年ベースを使用するため、数字が膨らむ |

| 483億米ドル(2023年) | 業界分析B | プリンターのみをカウントし、単一のグローバルASPでユニットを評価し、消耗品を省略する。 |

モルドールでは、規律ある変数の選択、多段階の検証、毎年のリフレッシュにより、透明で再現可能なベースラインを提供し、確実なプランニングを可能にしている。

レポートで回答される主要な質問

ハードコピー周辺機器および印刷消耗品市場の現在の価値はいくらですか?

ハードコピー周辺機器および印刷消耗品市場は2026年時点で1,411億4,000万米ドル規模であり、2031年までに1,762億8,000万米ドルに達すると予測されています。

最も急速に成長している技術はどれですか?

レーザーデバイスは、エネルギー効率の高いトナーと総所有コストの改善により、2031年にかけてCAGR 5.85%という最も速い成長を記録すると見込まれています。

マネージドプリントサービスが普及している理由は何ですか?

MPSは組織の印刷コストを20〜30%削減し、消耗品の補充を自動化し、セキュリティ分析を組み込んでいるため、流通セグメントにおいてCAGR 5.15%を促進しています。

ハイブリッドワークはフリート設計にどのような影響を与えていますか?

分散したチームは作業場所の近くにセキュアなA4複合機を必要とし、大型A3コピー機に取って代わり、コンパクトでクラウド接続型のモデルへの需要を高めています。

ESG目標はどのような役割を果たしていますか?

企業のペーパー削減目標および炭素フットプリント削減目標が、低エネルギーデバイス、詰め替え可能な消耗品、閉ループリサイクルの普及を促進し、ハードコピー周辺機器および印刷消耗品市場全体の購入基準を再定義しています。

どの地域が最も強い成長見通しを示していますか?

アジア太平洋地域が2031年にかけてCAGR 5.80%でトップとなり、中国とインドの産業拡大とデジタル印刷インフラへの投資増加が成長を牽引しています。

最終更新日: