インテリジェントアプリ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

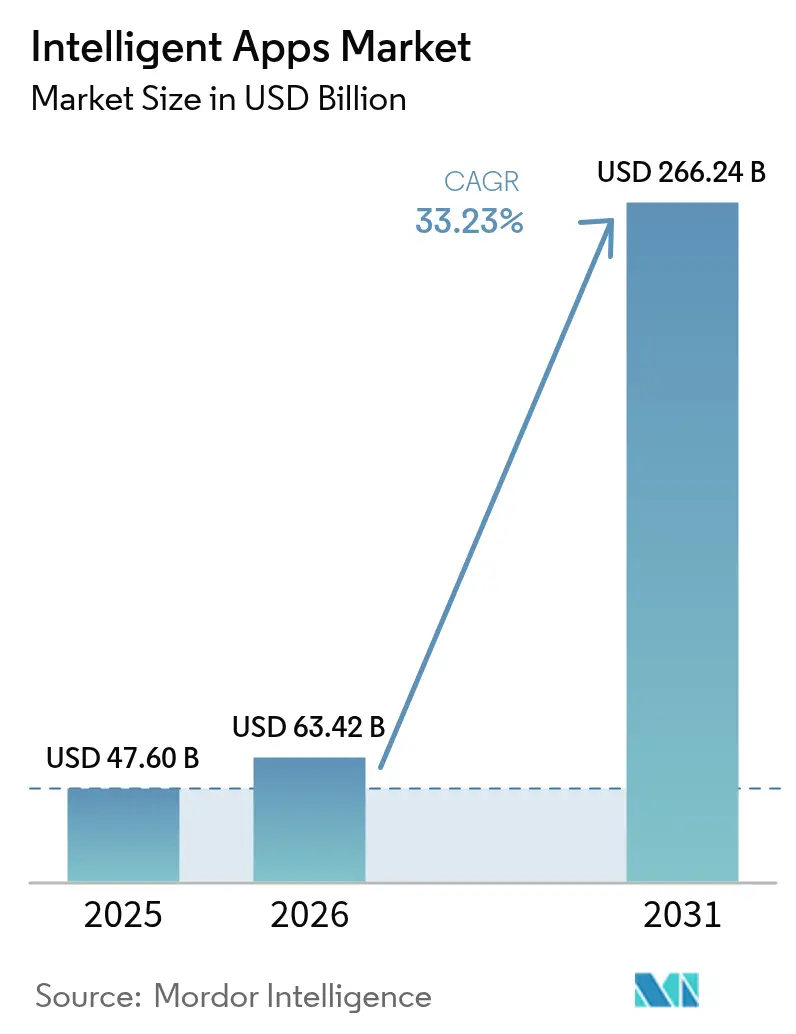

| 市場規模 (2026) | 63.42 十億米ドル |

| 市場規模 (2031) | 266.24 十億米ドル |

| 成長率 (2026 - 2031) | 33.23% CAGR |

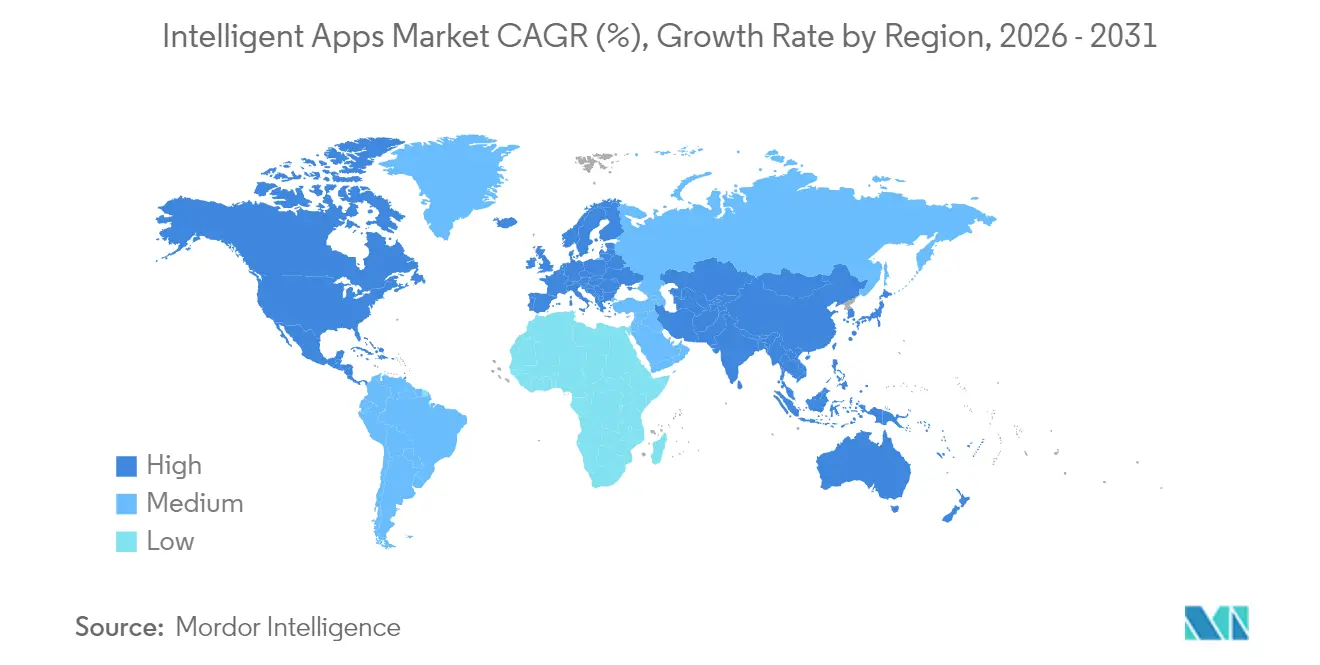

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインテリジェントアプリ市場分析

インテリジェントアプリ市場は2025年に476億米ドルと評価され、2026年の630億4,200万米ドルから2031年には2,662億4,000万米ドルへと、予測期間(2026年〜2031年)中に年平均成長率(CAGR)33.23%で成長すると推定されます。急速なエンタープライズのデジタルトランスフォーメーションプログラムにより、組織はAIを後付け機能として扱うのではなく、日常的なソフトウェアに直接組み込むことが求められています。クラウドネイティブのツール、事前学習済みのファウンデーションモデル、および従量課金制のコンピューティング価格設定により、資本障壁のほとんどが取り除かれ、中規模企業でも90日以内に本番稼働レベルのインテリジェントアプリケーションを展開できるようになっています。需要側では、ビジネス部門がリアルタイムのパーソナライゼーションと自律的なタスク自動化を求めるようになっており、AIは実験的なパイロットから収益を生むワークロードへと移行しています。インテリジェントアプリ市場はまた、コンシューマーデバイスに専用AIアクセラレーターを搭載するモバイルハードウェアの強力な更新サイクルの恩恵を受けており、低遅延推論のためのオフラインチャネルが開かれています。さらに、北米およびEUにおけるアクセシビリティ規制の強化により、リアルタイムキャプションやアダプティブレイアウトなどのAI駆動型コンプライアンス機能が必須の製品要件となっています。

主要レポートの要点

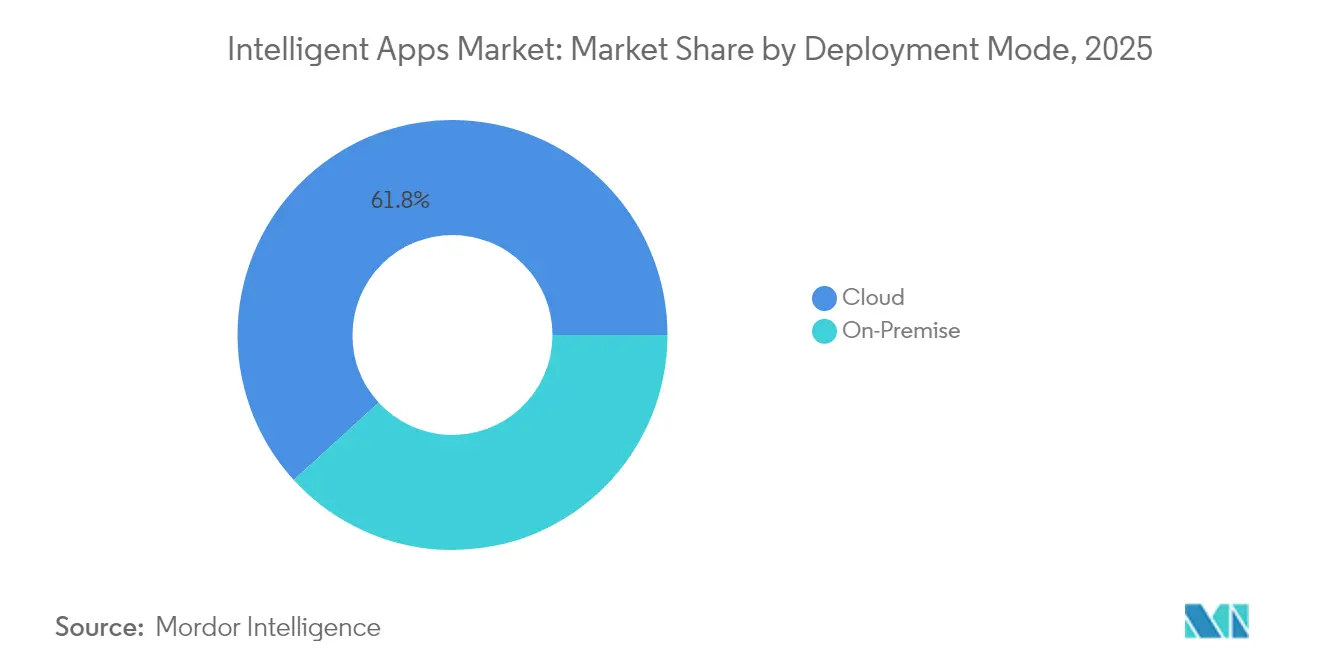

- 展開モード別では、クラウドサービスが2025年のインテリジェントアプリ市場シェアの61.78%を占め、2031年にかけて年平均成長率38.65%で拡大しています。

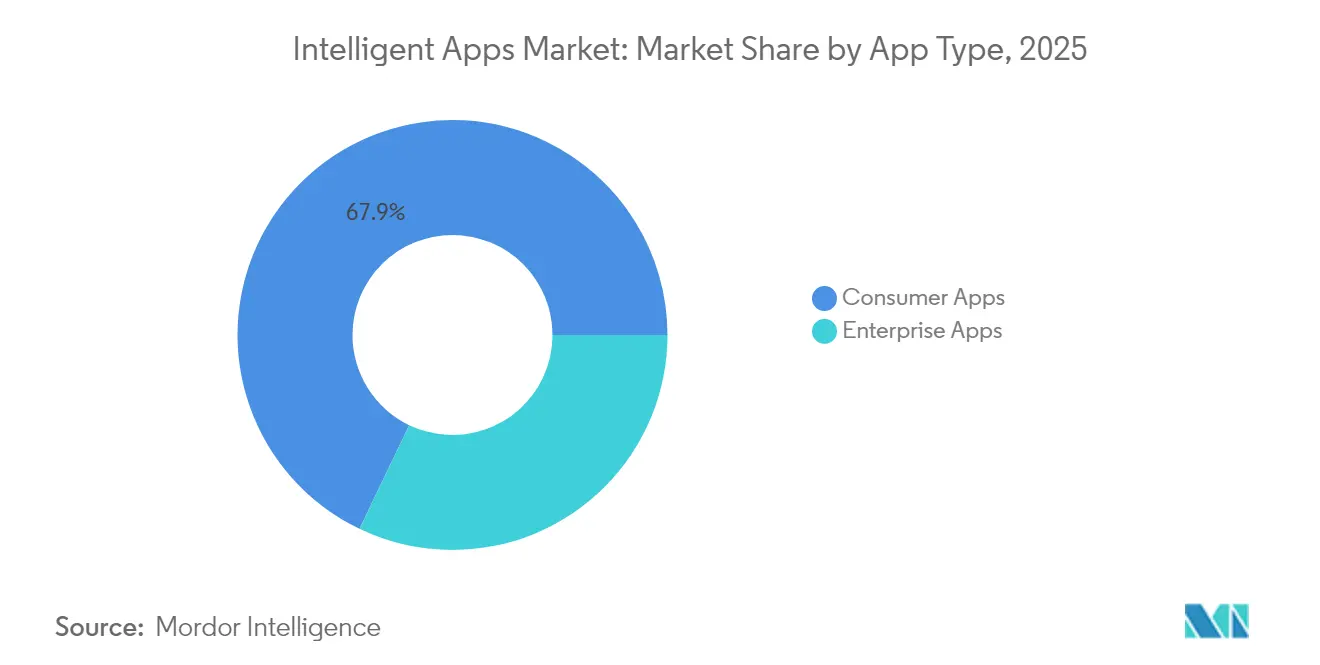

- アプリタイプ別では、コンシューマーアプリが2025年の収益シェアの67.88%を占めて首位となっており、エンタープライズアプリは年平均成長率33.75%で最も急速な拡大を示しています。

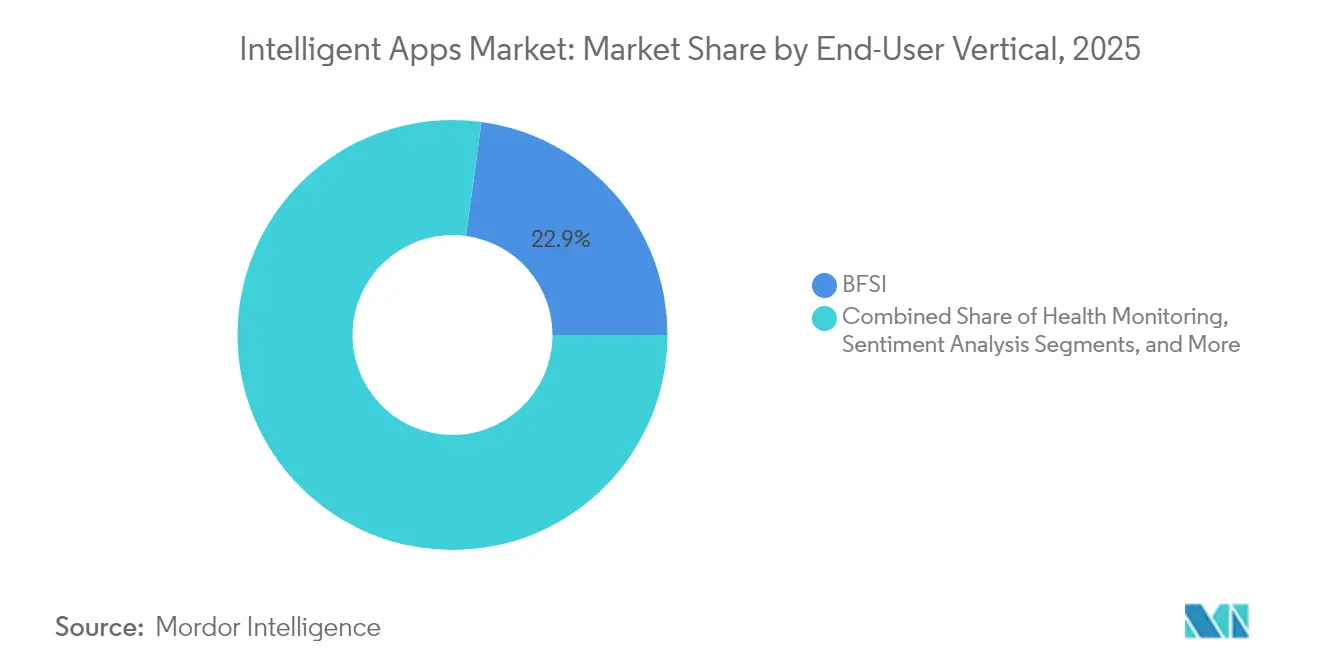

- エンドユーザー業種別では、銀行・金融サービス・保険(BFSI)が2025年のインテリジェントアプリ市場規模の22.85%を占め、ヘルスケアおよびライフサイエンスは2031年にかけて年平均成長率33.45%で前進しています。

- 地域別では、北米が2025年の収益シェアの37.55%を占め、アジア太平洋地域が年平均成長率39.18%で最も急速な成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルインテリジェントアプリ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| スマートフォンの普及とモバイルファーストの顧客動線 | +8.2% | アジア太平洋地域主導のグローバル | 中期 (2〜4年) |

| インテリジェントアプリ向けエンタープライズAI予算 | +9.1% | 北米およびEU、アジア太平洋地域へ拡大 | 短期 (2年以内) |

| 開発障壁を低下させるクラウドAIプラットフォーム | +7.8% | グローバル、クラウドファースト地域 | 短期 (2年以内) |

| オフライン利用向けオンデバイスAIアクセラレーター | +4.3% | 北米、中国、韓国 | 長期 (4年以上) |

| アクセシビリティ規制 | +2.1% | 北米およびEU | 中期 (2〜4年) |

| ミリ秒単位のパーソナライゼーションのためのエッジAI | +3.0% | 世界中の都市部5G対応地域 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

AIを活用したアプリ向けエンタープライズデジタルトランスフォーメーション予算

エンタープライズAI支出は2024年に130%急増し、138億米ドルに達しました。経営幹部チームがコスト削減型チャットボットよりも収益創出型インテリジェントアプリケーションを優先したためです。大企業の半数以上がAIからトップラインの成長をもたらすことを期待し、従来のライセンスからAIネイティブプラットフォームへと予算を振り向けています。Microsoft単独で2024年に130億米ドルのAI収益を報告し、800億米ドルを新規インフラに割り当て、法人顧客向けの十分なGPUキャパシティを確保しています。[1]Microsoft Corporation、「FY24 Q4業績説明会トランスクリプト」、microsoft.com 金融機関はその収益ポテンシャルを示しています。米国の銀行はすでに従業員タスクの73%を生成AIアシスタント経由で処理しており、Citiは2028年までにインテリジェントオートメーションから1,700億米ドルの利益増加を見込んでいます。物流、エネルギー、小売においても同様のパターンが見られ、AIエージェントが大量かつトランザクション集約型のワークフローを監督しています。

開発障壁を低下させるクラウドAIプラットフォーム

パブリッククラウドAIサービスは、2024年にAmazon、MicrosoftおよびGoogleの設備全体で130万GPU時間を処理し、中堅開発者でも産業グレードのモデルトレーニングが可能となりました。ノーコードビルダーおよび事前学習済みのビジョン、音声、言語APIにより、ビジネスアナリストはデータサイエンスの専門知識なしに本番アプリを作成できます。価値実現までの速度が加速する一方、ガバナンスの負荷も増大しており、最高リスク責任者はリリース前にすべてのモデルの公平性、堅牢性および説明可能性を認証しなければなりません。リーダー企業は、バージョン管理、バイアススキャンおよび監査ログを自動化する集中型MLOpsハブを採用することで、迅速な展開と責任あるAIのバランスを取っています。

スマートフォンの普及とモバイルファーストの顧客動線

モバイルAIアプリは2024年に33億米ドルの収益を生み出し、前年比51%増となりました。これは、複雑なモデルをローカルで実行するデバイスレベルのニューラルプロセッサーによって促進されました。[2]Sensor Tower、「生成AIモバイルアプリ収益2024年」、sensortower.com AppleによるSiriへのChatGPT統合は2024年8月までに1億6,000万ダウンロードを誘発し、会話型インターフェースに対する主流の需要を証明しました。2028年末までに、新型スマートフォンの半数以上に生成AI機能が搭載されるようになり、開発者にとって膨大なインストールベースが形成されます。企業にとって、モバイルファースト戦略はレイテンシーを削減し、クラウドエグレスコストを削減し、接続性が低い場合でもリアルタイム推論が不可欠な産業フィールドインスペクションなどの新たなユースケースを開拓します。

オンデバイスAIアクセラレーターの組み込みによるオフラインインテリジェンスの実現

NVIDIAは2024年に600億米ドルのシリコン収益を計上しました。これはスマートフォン、自動車およびIoTリグ向けのエッジクラスGPUおよびシステムオンチップ設計によって牽引されました。ハードウェアが10兆演算のベンチマークに達するにつれ、かつてはデータセンタークラスターに限定されていたタスクが、携帯型デバイス上で実行できるようになりました。このシフトは、クラウドのラウンドトリップ遅延を許容できない自律走行車、スマートファクトリーロボット、および拡張現実ヘッドセットにとって重要です。開発者は電力制約のある環境に適合するようモデルのプルーニングおよび量子化という新たな課題に直面していますが、それを達成した企業は、ネットワークデッドゾーンでも動作する差別化されたUXを享受できます。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 断片化した アプリエコシステムと統合の複雑さ | -4.7% | グローバル、 クロスプラットフォームビルドに影響 | 短期 (2年以内) |

| データプライバシー コンプライアンス(GDPR、CPRA) | -3.2% | EU、 カリフォルニア州、世界全体に拡大 | 中期 (2〜4年) |

| 専門的なAIハードウェアの不足 とコスト | -2.8% | グローバル サプライチェーン | 中期 (2〜4年) |

| アルゴリズムバイアス訴訟による ブランドリスク | -1.9% | 北米 およびEUの裁判所 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

断片化したアプリエコシステムと統合の複雑さ

開発者は、統合されたインテリジェントアプリを展開する際に、半世紀前の産業用コントローラー、3世代にわたるERPスイート、6種類のモバイルOSバージョンを調整しなければなりません。特に製造業では、レガシー機械が最新のAPIを欠いているため、統合コストがプロジェクト総費用の20%を消費することもあります。ハイブリッド展開はオーケストレーションの層を追加し、チームはクラウドおよびオンプレミスノード全体でレイテンシー、セキュリティ、データ主権の制約を管理しなければなりません。ベンダーはユニバーサルコネクターおよびAI中心のイベントバスで対抗していますが、CIOへのインタビューデータによれば、完全な相互運用性は少なくともあと2年は困難であることが示唆されています。

データプライバシーコンプライアンス(GDPR、CPRAなど)

欧州のGDPRおよびカリフォルニア州のCPRAは、同意ダッシュボード、アルゴリズムの透明性、およびデータ最小化ルーティンを義務付けており、これらはしばしばトレーニングセットから価値あるコンテキストを取り除きます。金融機関はAI予算の最大15%を、データリネージトラッカーやアクセス制限を補うための合成データジェネレーターを含むコンプライアンスツールに充てています。多国籍企業は多くの場合、コードフォークを避けるために最も厳しい地域基準を世界全体で実装することを選択し、コンプライアンスをプラットフォームに組み込んだマネージドサービスプロバイダーへ中小企業を誘導しています。中期的には、フェデレーテッドラーニングやホモモルフィック暗号化などのプライバシー強化技術がオーバーヘッドを低減する可能性がありますが、現在の展開はテストおよび監査サイクルの延長に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドの優位性がエンタープライズ移行を加速

クラウド展開は2025年のインテリジェントアプリ市場規模の61.78%を占め、同セグメントはエラスティックGPUクラスターおよび従量課金制価格設定により年平均成長率38.65%で拡大しています。企業はサンドボックス環境を数分で立ち上げ、テラバイト規模のデータセットに対して実験を実行し、完了後にリソースを解放できる能力を高く評価しています。一方、調達担当者はオンプレミス更新サイクルと比較して価値実現までの時間が2対1で短縮されたと報告しています。一方で反動的なトレンドも見られます。大規模組織の47%が社内で生成AIワークロードを構築しており、機密データを近くに保ちながらバースト学習のためにクラウドを活用するハイブリッドパターンを検討しています。アナリストは、高ボリュームのユースケースでは、オンプレミス中心の設計により定期的な推論コストを最大3分の1削減できる可能性があると指摘しています。

オンプレミスシステムはシェアが小さいものの、アクセラレーター、高帯域幅メモリ、ターンキーMLOpsスタックをバンドルしたHewlett Packard EnterpriseおよびDellの専用AIサーバーの恩恵を受けています。Hewlett Packard EnterpriseはAIハードウェア収益を16%増の15億米ドルに成長させ(2024年)、データ居住性と予測可能なレイテンシーを重視する規制産業における潜在需要を裏付けました。その結果、クラウドでモデル開発、エッジまたはデータセンターで推論というハイブリッドトポロジーが、インテリジェントアプリ市場進化の次のフェーズを定義する方向にあります。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

アプリタイプ別:コンシューマーボリュームとエンタープライズ価値創造

コンシューマー向けソフトウェアは2025年収益の67.88%を提供し、バイラルなコンパニオンボットおよび生成コンテンツツールによって促進されました。ネットワーク効果とアプリストア配布により、フリーミアムのコンバージョン率が3%であっても年間数千万米ドルの売上に換算される巨大なユーザープールが生まれます。とはいえ、エンタープライズグレードのサービスはより高い一人当たりの経済性を実現しており、2031年にかけてビジネス展開の年平均成長率33.75%を牽引しています。企業バイヤーは、数千人の従業員にわたって生産性を向上させるERP、CRMおよびユニファイドコミュニケーションスタックとの深い統合を重視しています。MicrosoftのCopilotスイートはこのダイナミクスを示しており、企業はサブスクリプションコストを6ヶ月未満で相殺できる測定可能な成果を報告しています。ワークフローがAIエージェントを承認チェーンやナレッジベースに組み込むにつれて、スイッチングコストが上昇し、ベンダーロックインが強化されてライフタイムバリューが拡大します。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー業種別:金融サービスがリード、ヘルスケアが加速

銀行・金融サービス・保険(BFSI)は2025年のインテリジェントアプリ市場シェアの22.85%を占め、全業種の中で最大のシェアを持ちます。金融機関はAIエージェントを不正検知、カスタマーサービスチャット、および人間チームよりも確実に複雑な規制を解釈するリアルタイムコンプライアンスチェックに展開しています。Bank of AmericaのEricaおよびWells FargoのAI不正監視システムなどの先駆者が、会話型インターフェースと継続的なリスクスコアリングが手動作業を削減しながら応答時間を短縮する方法を示しています。保険会社もこのトレンドを反映し、クレームトリアージとポリシー引受を自動化して、専門スタッフをより高価値のアドバイザリー業務に解放しています。その結果、BFSIはエンタープライズパフォーマンスを検証するために高ボリュームかつ高価値のリファレンスを必要とするプラットフォームベンダーにとって基幹顧客グループであり続けています。

ヘルスケアおよびライフサイエンスは最も急成長している業種であり、病院や研究センターが臨床医の燃え尽き症候群を抑制し診断精度を向上させようとするなか、2031年にかけて年平均成長率33.45%で前進しています。2つの主要セクター以外では、小売、製造、テレコム、教育、ホスピタリティがパイロットプロジェクトを拡大し、ショッピング体験をパーソナライズし、工場メンテナンスを最適化し、キャンパス全体のヘルプデスクを自動化しています。各ニッチはドメイン固有のデータとコンプライアンスの専門知識を要求しており、幅広いクラウドプラットフォームと競合するのではなく補完する専門ベンダーの台頭を促しています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

地域分析

北米は2025年収益の37.55%を占め、インテリジェントアプリ市場において最大の地域貢献者となっています。同地域は豊富なベンチャーキャピタル、密集したAI人材クラスター、および成熟したクラウドインフラの恩恵を受けています。米国企業だけで過去5年間にAIの研究開発に2,900億米ドルを投入し、銀行、ヘルスケア、先端製造業にわたる商業化を加速しています。NISTのAIリスクマネジメントフレームワークなどの規制枠組みは、イノベーションと消費者保護のバランスを取る明確なガードレールを提供し、採用の勢いをさらに強化しています。

アジア太平洋地域は成長エンジンであり、2031年にかけて年率39.18%で成長すると予測されています。中国の21億米ドルの公共部門投資とシンガポールの10億米ドルの国家AI戦略2.0は、資本と政策の追い風を共に提供しています。モバイルファーストのデジタル経済と大規模な製造基盤の組み合わせにより、予知保全、品質管理、超パーソナライズされたコマースに対する即時需要が生まれています。Alibaba CloudおよびTencent Cloudを含むローカルハイパースケーラーは、地域の普及を加速する言語固有のモデルを追加しています。

欧州はインテリジェントアプリ市場が厳格なプライバシー規制の下で着実に成長するという中間的な立場を占めています。近く施行されるAI法は必須のリスク評価と透明性ラベルを要求し、ベンダーを説明可能なアーキテクチャとプライバシー保護技術に向けて誘導しています。コンプライアンスは摩擦を加える一方で、ヘルスケアや行政などの重要セクターにおいて欧州のプロバイダーを信頼できるパートナーとして位置付け、差別化された輸出機会を生み出しています。

南米、中東、アフリカは黎明期ではありますが有望な地域です。テレコムオペレーターは、社内のデータサイエンスチームを持たない小規模小売業者やフィンテックスタートアップがチャットボットや音声ボットを組み込めるよう、ローコードAIプラットフォームを展開しています。ブラジルおよびUAEにおける政府支援のデジタルIDプログラムは、KYCおよび不正分析のための標準化されたデータソースを提供することで、対応可能なユースケースをさらに拡大しています。

規制環境

インテリジェントアプリは、製品設計、データ処理、ユーザー開示に影響を与えるプライバシー、透明性、モデルガバナンスに関する要件の強化に直面している。欧州連合では、EU AI法が2024年8月1日に施行され、段階的に展開されており、チャットボットに関する第50条の透明性義務および合成コンテンツのラベリングは2026年8月2日から施行され、市場監視当局の措置も伴う。欧州委員会も2026年7月に、これらの透明性義務に関する実施ガイダンスを発行し、提供者および導入者に対する期待を明確化した。

米国では、政策の方向性は依然として、ライセンス制や事前承認ではなく、業界主導の自主的な基準に向かっている。NISTは2026年2月に「AIエージェント標準イニシアチブ」を開始し、自律型AIエージェントのための技術標準とオープンプロトコルの策定を進めており、アプリケーション内でのエージェント型ワークフローの企業導入と整合している。2026年6月、ホワイトハウスは先進的AIの技術革新とセキュリティの推進に焦点を当てた大統領令を発出し、フロンティアモデルの能力評価とアクセス方法を形作る措置を含んでおり、インテリジェントアプリケーションに組み込まれるガバナンス、文書化、セキュリティ機能が主流の調達チェックリストの一部であり続けることを確実にしている。

バリューチェーン分析

インテリジェントアプリのバリューチェーンは、データ取得と準備(自社の企業・消費者データ、サードパーティデータセット、合成データ生成)から始まり、次にモデル供給(基盤モデルとAPIを提供するハイパースケーラーおよびモデルプロバイダー)、続いてアプリケーション開発とオーケストレーション(エージェントフレームワーク、RAGパイプライン、MLOps、セキュリティとID、可観測性)、最後にクラウドマーケットプレイス、アプリストア、システムインテグレーター、マネージドサービスプロバイダーを通じた流通と運用へと続く。クラウドプラットフォームは、トレーニングと推論をスケールさせる主要な経路であり続けており、一方でオンデバイス展開は、ローカル推論とオフライン機能をサポートするチップとデバイスのエコシステムに依存している。

ボトルネックは、単純なモデルアクセスよりも、統合、ガバナンス、ランタイム運用に集中する傾向が強まっている。レガシーなアプリケーションやERP環境では、多段階のエージェントワークフロー向けの機械可読APIが欠けていることが多く、これにより支出が、業務システムを安全に呼び出せるコネクタ、イベントバス、オーケストレーション層へと移行している。インフラの摩擦は、GPUの可用性、トポロジーを意識したスケジューリング、大規模なデータ移動とエグレスコストにも現れており、プラットフォームエンジニアリング、FinOps、セキュリティツールの役割を高めている。エージェント型アプリケーションが中核となる企業スイート内で拡大するにつれ、購入者は、モデルエンドポイント、ポリシー制御、監査ログ、本番監視を組み合わせたリファレンスアーキテクチャを求めて、システムインテグレーターやプラットフォームパートナーへの依存を強めている。

競合環境

インテリジェントアプリ市場は中程度の集中度を示しています。プラットフォームの巨人—Microsoft、Amazon、GoogleおよびApple—は、クラウドインフラ、オーケストレーションフレームワーク、コンシューマーエンドポイントを網羅するエンドツーエンドスタックを基盤としています。Microsoftは2024年のAI収益として130億米ドルを計上し、追加データセンター建設に800億米ドルを充当しており、新規参入を阻む規模の経済を固めています。既存大手は完全買収よりも、独占禁止審査を回避しながらフロンティアモデルを確保するために、少数株式取得または合弁事業を選択する傾向が強まっています。MetaによるScale AIへの143億米ドル投資(49%取得)は、MetaがScale AIのマルチクライアントビジネスを解体せずにキュレートされたデータパイプラインを活用できるようにするこのパートナーシップモデルを典型的に示しています。[3]IBM、「グローバルAI導入インデックス2024年」、ibm.com

ドメインの専門知識とコンプライアンスIPを必要とする業種ニッチには依然としてホワイトスペースの機会があります。臨床的意思決定支援、リスクアナリティクス、または自律型ファクトリーラインに特化したスタートアップは、専門化されたデータセットと主題の専門知識を活用して差別化しています。既存のERPプロバイダーも影響力を持っており、SAP、OracleおよびSalesforceはAIを受注管理およびHRモジュール全体に組み込み、スタンドアロンの破壊者に対抗するために機能を限界費用でバンドルしています。今後を展望すると、オープンソースのファウンデーションモデルとソブリンクラウドイニシアチブがプラットフォームロックインを緩める可能性がありますが、データと流通に関するネットワーク効果により、エコシステムリーダーへの交渉力の偏りは維持されるでしょう。

インテリジェントアプリ業界リーダー

IBM Corporation

Apple Inc.

Microsoft Corporation

Google LLC

Amazon Web Services

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的なホワイトスペースは、企業が既に財務、人事、サプライチェーン、カスタマーオペレーションを運用しているシステム内での、統制されたエージェントの構築と運用に集中している。Oracleは2026年7月に、Oracle Fusion Cloud Applications内で直接エージェントの作成と展開を可能にする、Oracle AI Agent Studio向けのAIネイティブなビルダー体験を発表した。一方SAPは2026年7月に、企業環境全体でAIエージェントとLLMを管理するSAP AI Agent Hubを追加し、SAP Business AIを拡張した。これらの動きは、異種混合スタック全体でオーケストレーション、RAGグラウンディング、テスト、ポリシー適用を提供する専門ベンダーやインテグレーターへの需要、特にハイブリッドトポロジーを運用する顧客からの需要を示している。

第二の機会は、標準や施行スケジュールがより具体化するにつれての、設計段階からのコンプライアンス確保とセキュリティ強化である。ETSIは2026年5月にETSI EN 304 223を公表し、AIシステムのライフサイクル全体にわたる基本的なサイバーセキュリティ要件を定義した。また欧州委員会は2026年7月に、2026年8月2日に発効するEU AI法の義務に関連した透明性ガイダンスを発行した。並行して、2026年6月のホワイトハウス大統領令は、先進AIモデルのベンチマークと安全な技術革新を強調し、監査可能なモデル利用、コンテンツのラベリング、アクセス制御、監視への需要を後押ししている。これらの制御を再利用可能なコンポーネントとしてパッケージ化し、レガシーシステムとの統合負担を軽減するツールと組み合わせるベンダーは、インテリジェントアプリをパイロットから本番環境へ移行する際の継続的な障壁に対応できる。

最近の業界動向

- 2026年7月:IBMは、そのエージェント型ソフトウェア開発プラットフォームであるIBM Bobの更新を発表し、マルチエージェント機能とIBM Z、IBM i、Java環境向けの専用モダナイゼーションワークフローを追加した。このリリースは、インテリジェントな機能をレガシー資産に組み込む必要がある企業アプリケーションのモダナイゼーションを対象としており、対象ユースケースをグリーンフィールドのクラウドアプリ以外にも拡大している。

- 2026年6月:IBMとGoogle Cloudは、人間の専門知識とAIによる提供力を組み合わせてAIを拡大するための戦略的パートナーシップを発表し、IBM Consulting内にGoogle Cloud Practiceを立ち上げた。この協業により、IBM Consulting AdvantageとGemini Enterpriseの機能が連携し、クラウドプラットフォーム上に構築されたインテリジェントアプリケーションの企業向け提供能力が強化される。

- 2025年6月:Metaは、Scale AIの49%の株式を143億米ドルで取得し、フロンティアAI研究の推進に向けて経営陣を連携させた。この動きは、インテリジェントアプリケーションの性能と信頼性に影響を与える重要な要素である、高品質なデータとラベリングパイプラインの戦略的重要性を再確認するものとなった。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、インテリジェントアプリ市場は、クラウド経由で販売または提供されるソフトウェアアプリケーションのうち、組み込まれたAIが学習、予測、または時間の経過に伴う自動化された意思決定を通じてユーザー体験を有意に変化させるものを対象とする。

範囲の除外:AIインフラストラクチャツール、独立した開発者フレームワーク、自己学習ループを含まない従来のルールベースアプリは除外する。

セグメンテーション概要

- 展開モード別

- オンプレミス

- クラウド

- アプリタイプ別

- コンシューマーアプリ

- エンタープライズアプリ

- エンドユーザー業種別

- BFSI

- 小売・Eコマース

- ヘルスケアおよびライフサイエンス

- メディアおよびエンターテインメント

- テレコムおよびIT

- ホスピタリティおよびトラベル

- 製造業

- 教育

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- スペイン

- スイス

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- ベトナム

- インドネシア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- ナイジェリア

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、インテリジェントアプリとして数えられるものと、市場の外にあるものとの明確な境界を設定するために使用された。これは、カテゴリーが急速に重複するソフトウェア分野において重要である。我々は、NISTのAI関連資料、OECDのAI政策資料、米国経済分析局のデジタル経済に関する発表、EurostatのICT統計、ITUの指標などの公的資料を確認し、導入の兆候と国別のデジタル対応レベルを理解した。

また、企業の提出資料、投資家向け説明資料、決算説明会の記録、製品ドキュメント、信頼できる報道機関の記事も活用し、製品のポジショニングと、ベンダーがアプリポートフォリオ全体で組み込みAI機能をどのように説明しているかをマッピングした。相互確認のため、企業財務や情報収集に役立つ有料サブスクリプション、特許データベース、ニュースおよび財務情報も参照した。これらは、製品発表、パートナーシップ、商業化のペースを追跡するのに有用である。ここに挙げたデスクリサーチのソースは例示的なものであり、入力を収集、検証、明確化するために他の多くの公的文書やデータセットも確認された。

一次インタビューおよび調査

一次調査は、公開資料では見えにくい前提、特に購入者がAI対応機能に対して支払う額や、導入がパイロットから本格運用へどれだけ速く移行するかを検証するために使用された。我々は、主要地域における需要側のリーダーおよび供給側の専門家と対話し、北米、欧州、アジアにおける導入パターンが最終モデルに反映されるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | CXO:14% | APAC:45% |

| ミドルティア:51% | 機能部門/事業部門リーダー:27% | EMEA:33% |

| 小規模プレイヤー:16% | マネージャー:59% | 南北アメリカ:22% |

市場規模算定と予測

規模算定は、ソフトウェア支出をAI対応アプリケーションの需要プールに再構築するトップダウン方式から始まり、インタビューで検証された導入率によってフィルタリングされる。この基盤が構築された後、総額を現実的に保つために、選択的なボトムアップ近似が用いられた。例えば、ユーザーあたりまたはワークロードあたりのサンプル価格に想定ユーザーベースを掛けたものや、パッケージ型とクラウド提供型に関するチャネル確認などである。

主要な入力は実用的かつ再現可能な形に保たれており、クラウドアプリケーションの導入率、一般的なアプリカテゴリー内での企業向けAI機能のアタッチ率、サブスクリプション価格帯、シートまたはアクティブユーザーの拡大パターン、機械学習および自然言語インターフェースに関連する新機能発表のペースなどが含まれる。ボトムアップの視点にギャップがある場合(例えば、収益がより広いソフトウェア項目内に報告されている場合)、製品構成に関する開示に基づく保守的な配分係数を使用し、その後一次調査によってその分割を再検証した。

予測については、シナリオ分析を用いて、成長を観測可能な少数の要因、すなわち企業のAI予算、クラウド移行のペース、アプリ内AI利用に対する規制上の関心、バンドル型から利用量ベースへの価格モデルの想定される変化に結び付けた。最終的な予測経路は、地域別の成長パターンおよび製品の導入パターンが、専門家の期待や過去のソフトウェアサイクルの挙動と整合していることを確認した上で選択された。

データ検証と更新サイクル

結果は、単一の前提に依存しないよう、複数の段階を経て検証された。報告されているソフトウェア収益動向、AI機能の導入に関する発表、地域別のデジタル対応指標といった独立した指標と結果を比較し、承認前に外れ値を調査した。

地域やアプリタイプ間で大きなばらつきが見られた場合には、定義、為替換算、想定価格を再確認し、必要に応じて専門家からの追加情報を得た。本レポートは毎年更新され、大きな製品の変化、規制、マクロ経済イベントが需要に大きな影響を与える場合には、随時更新が行われる。提出前には、アナリストが最新のレビューを実施し、クライアントが同一の再現可能な手順に基づく最新の見解を得られるようにしている。

Mordor Intelligenceのインテリジェントアプリ市場規模算定と他の公開推定値との比較

公開されている市場規模には大きなばらつきが見られることがあるが、これはインテリジェントアプリが、より広範なAIソフトウェアやクラウドアプリケーションのカテゴリーに近接しているためであり、わずかな境界設定の違いでも総額が大きく変動しうる。差異は、プロバイダーがバンドルされたAI機能を別途価格設定されたアドオンとどのように扱うか、また成長の起点として使用する年によっても生じる。

クラウドアプリの導入指標、インタビューで議論されたAI機能のアタッチ率、ベンダーの収益構成の開示は、Mordor Intelligenceの推定値を、組み込まれたAIがユーザーのワークフローを実際に形作るアプリケーションに結び付けるための確認手段であり、エンドユーザーアプリとして機能しない隣接するAIツールを数えることはしていない。他の出版社が範囲をアプリストア経済、マネージドサービス、より広範なAIソフトウェアへ拡大する場合、市場総額は急速に増加し、成長の傾向自体が似ていても、差は残る可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 63.42 B (2026) | |

| 業界誌A | USD 95.70 B (2022) | より早い基準年と、インテリジェントアプリ特有の機能に厳密には結び付かないAI対応アプリケーション収益をより多く捉える可能性のある、より広範なソフトウェアの枠組みを使用しており、これにより起点が上方にシフトする可能性がある。 |

| 地域コンサルティング会社B | USD 40.99 B (2024) | アプリストアの種類や導入に関連するサービスといった追加の層を含んでおり、これにより市場収益として計上される内容が変わり、モデルで使用される価格設定の前提も変わる可能性がある。 |

この表は、総額の差異が生じる最大の要因が、年の選定と範囲設定の2つであることを示しており、特に機能をバンドルするソフトウェア市場においてはその傾向が強い。計上される収益をAI対応アプリケーションの利用に結び付け、価格と導入状況をインタビューで相互確認することにより、最終的な数値は、検証および再現が可能な明確な入力にたどることができる。

レポートで回答されている主要な質問

現在のインテリジェントアプリ市場規模は?

インテリジェントアプリ市場規模は2026年に630億4,200万米ドルであり、2031年までに2,662億4,000万米ドルに達すると予測されています。

最も急速に成長している展開モデルはどれですか?

クラウド展開が最も急速な拡大を示しており、2025年にすでに61.78%のシェアを保有しながら年平均成長率38.65%を記録しています。

インテリジェントアプリ市場において最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

現在最も高い収益を生み出している業種はどれですか?

銀行・金融サービス・保険(BFSI)がリードしており、不正検知と顧客サービスのためのインテリジェントアプリを展開する金融機関として、2025年収益の22.85%を占めています。

最も強力な成長見通しを持つ地域はどこですか?

アジア太平洋地域は大規模な政府AI投資とモバイルファーストのデジタル経済を追い風に、2031年にかけて年平均成長率39.18%で成長すると予測されています。

規制はインテリジェントアプリの設計をどのように形成していますか?

GDPR、CPRAおよび近く施行されるEUのAI法の規則は、プライバシーバイデザイン、アルゴリズムの透明性およびリスク評価を要求しており、ベンダーはコンプライアンスメカニズムを最初から組み込むよう促されています。

最終更新日: