タブレットPC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 114.36 十億米ドル |

| 市場規模 (2031) | 151.41 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

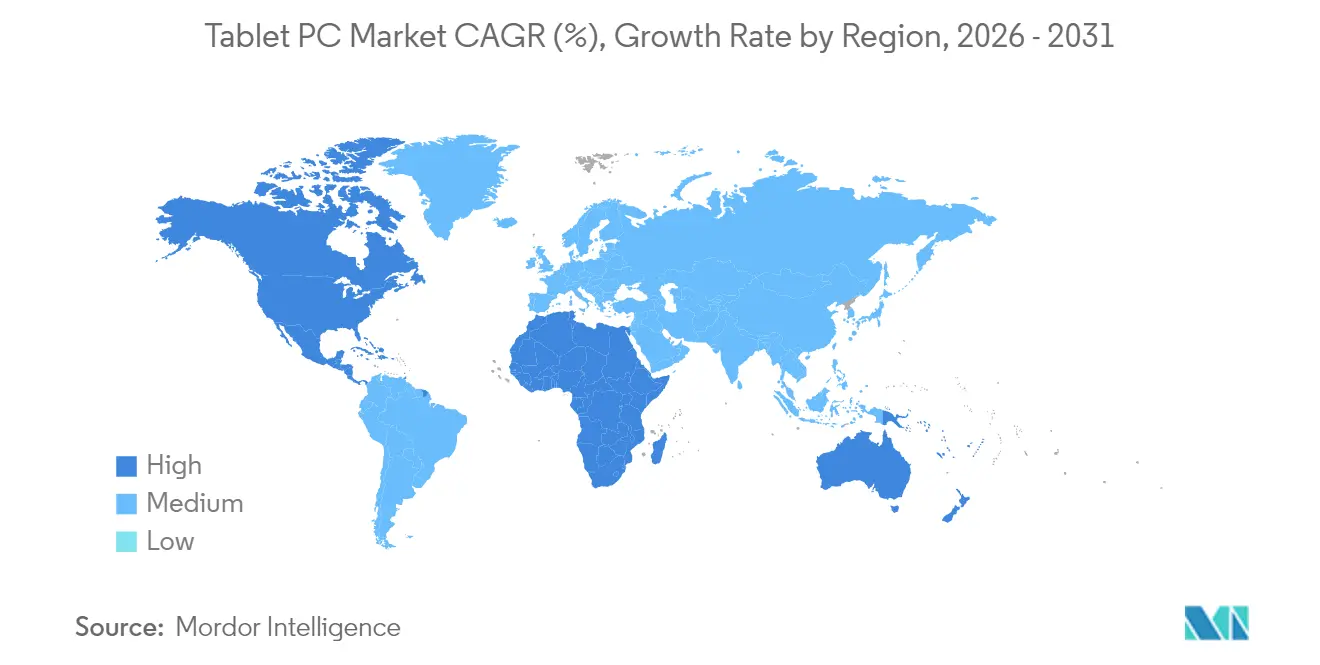

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるタブレットPC市場分析

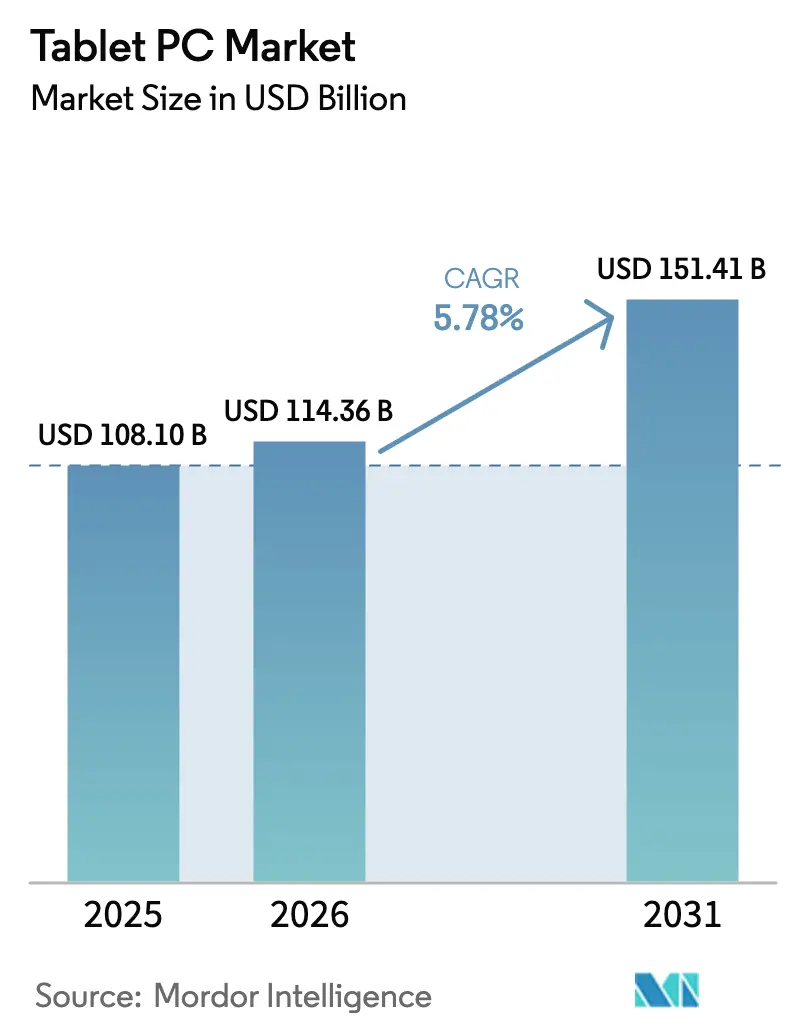

タブレットPC市場規模は2025年に1,081億米ドルと評価され、2026年の1,143億6,000万米ドルから2031年には1,514億1,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率は5.78%です。この堅調な拡大は、タブレットPC市場が基本的なメディア消費デバイスから生産性中心のコンピューティングプラットフォームへと移行していることを示しています。モバイル従業員がエンタープライズアプリをローカルで実行できる軽量ツールを必要とし、ソブリンAI政策がクラウド依存よりもオンデバイス推論を優先するにつれて需要が高まっています。ARMベースのWindowsコンバージェンスはビジネスケースを強化しており、Snapdragon X Eliteプロセッサはx86互換性を維持しながら26時間のバッテリー駆動時間を実現しています。政府が資金提供するデジタル学習プログラム、より広範な5Gカバレッジ、およびオンライン小売の成長がさらに勢いを増幅させる一方、長い買い替えサイクルと大画面スマートフォンによるカニバリゼーションがユニット数量を抑制しています。

主要レポートのポイント

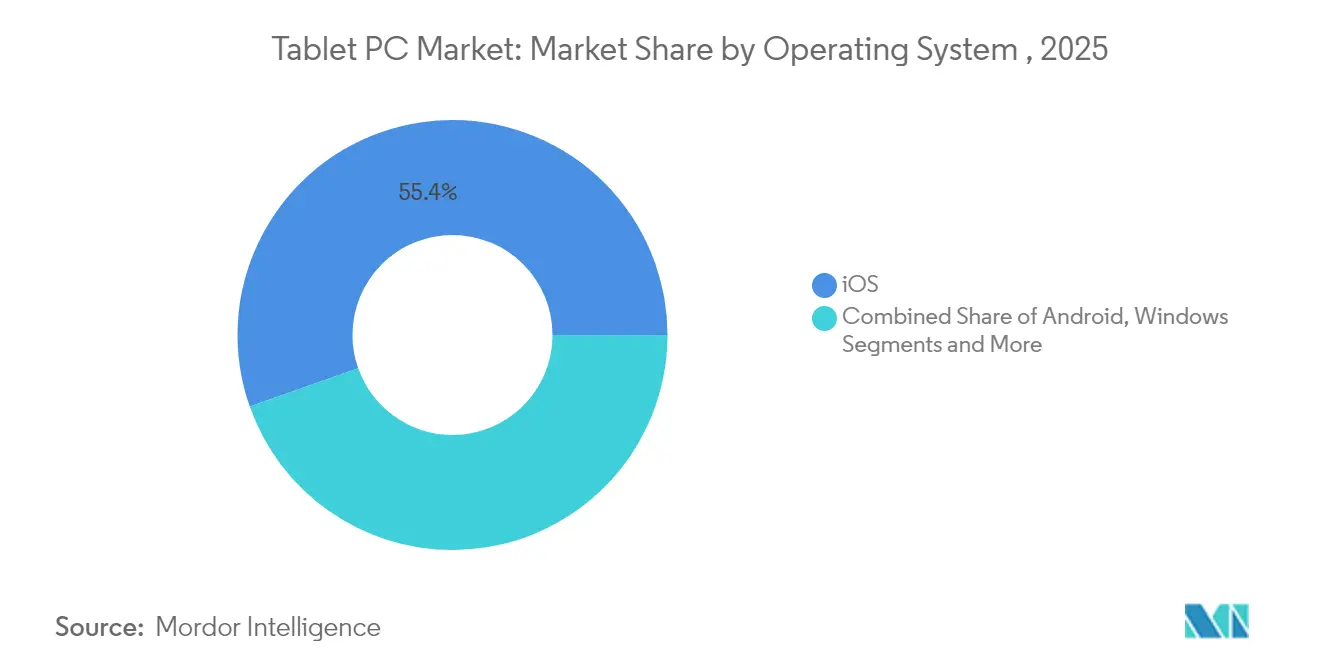

- オペレーティングシステム別では、iOSが2025年のタブレットPC市場シェアの55.40%をリードし、AndroidタブレットはCAGR 6.89%で2031年まで成長すると予測されています。

- 流通チャネル別では、オフライン販売が2025年のタブレットPC市場シェアの60.30%を占め、直接消費者向けモデルが普及するにつれてオンラインはCAGR 9.41%で拡大しています。

- 画面サイズ別では、8〜10.9インチのカテゴリが2025年のタブレットPC市場規模の55.05%を占め、14インチ以上のデバイスはCAGR 8.52%で拡大しています。

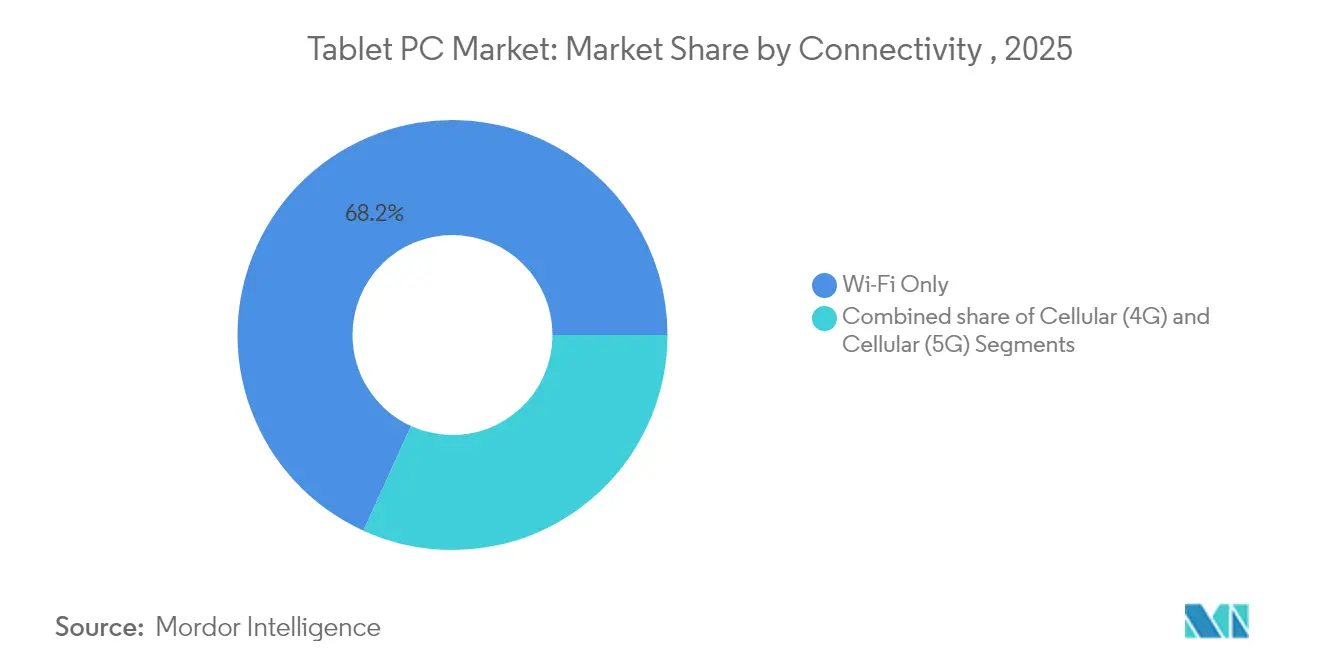

- 接続性別では、Wi-Fiのみのモデルが2025年のタブレットPC市場規模の68.20%を占め、5Gセルラータブレットは急速なCAGR 13.74%で成長しています。

- 価格帯別では、ミドルレンジデバイス(200〜499米ドル)が2025年のタブレットPC市場規模の47.60%を占め、プレミアム層(500米ドル以上)はCAGR 9.22%で拡大しています。

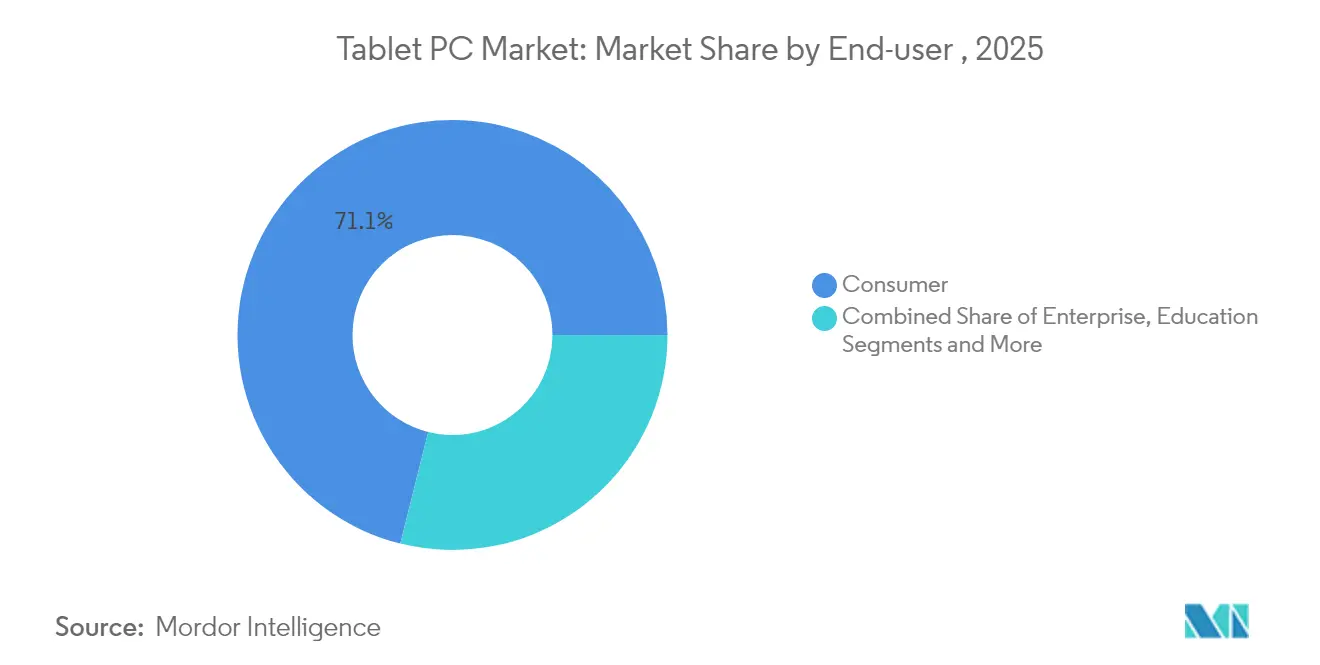

- エンドユーザー別では、教育セグメントがタブレットPC市場規模のCAGR見通しの11.02%を獲得し、2025年に71.10%の収益シェアを維持した消費者セグメントを上回っています。

- 地域別では、アジア太平洋が2025年のタブレットPC市場の38.65%を占め、アフリカは2031年までに最も速い地域CAGRである7.21%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルタブレットPC市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府が資金提供するデジタル教育プログラム | +1.2% | 北米および欧州連合 | 中期(2〜4年) |

| 5GおよびWi-Fi 6E接続の普及 | +0.8% | アジア太平洋中心、北米への波及 | 短期(2年以内) |

| オンデバイスAI強化生産性アプリ | +1.5% | グローバル、北米および欧州連合での早期採用 | 長期(4年以上) |

| 折りたたみ式およびロール式フォームファクター | +0.6% | アジア太平洋中心、世界のプレミアムセグメント | 長期(4年以上) |

| エンタープライズモビリティおよびラグドタブレット需要 | +0.9% | グローバル産業ハブ | 中期(2〜4年) |

| ARMベースのWindowsコンバージェンス | +1.1% | 北米および欧州連合、アジア太平洋への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府が資金提供するデジタル教育プログラムが機関採用を促進

公的資金がタブレットPC市場を安定させる大量注文を解放しています。米国はデジタルスキルの拡大に2億5,000万米ドルを充当し、学校区に相当量を供給しています。[1]NTIA、「バイデン・ハリス政権がデジタルスキル拡大のために2億5,000万米ドル以上の授与を推薦」、internetforall.gov、internetforall.gov 英国はAI教育アシスタントの試験導入に100万ポンドの取り組みで続きました。オーストラリアの教育の未来スキームはキャンベラの学生に無料デバイスを展開しており、政府全体の調達が製品標準をどのように形成するかを強調しています。これらの契約を獲得したメーカーは予測可能な収益と、後に企業の購買に影響を与える公共部門の検証を得ます。

5GおよびWi-Fi 6E接続の普及がモバイルファーストのワークフローを実現

プライベート5Gネットワークは2022年の4,000サイトから2028年には60,000サイトへと拡大し、タブレットを主要なフィールドコンピュータに変えています。エリクソンは、ネットワークスライシングが常時接続を必要とするデバイスのミッションクリティカルなトラフィックを優先することを指摘しています。[2]エリクソン、「エンタープライズネットワークと接続のための5Gソリューション」、ericsson.com 5GとWi-Fi 6E間のシームレスなハンドオフにより固定LANへの依存がなくなり、タブレットPC市場は産業検査、物流追跡、フロントラインサービスの役割をサポートする常時接続モデルへと向かっています。

オンデバイスAI強化生産性アプリケーションがユーザーの期待を変革

ローカル推論が価値提案を再定義しています。クアルコムのPersonal AIとのパートナーシップにより、企業はデバイスから外に出ることのない個人言語モデルを展開でき、法律や金融における規制リスクを軽減します。GoogleのAI Edge Galleryは、AndroidタブレットのオフラインCapabilityを拡大します。AIワークロードがクラウドからエッジへとシフトするにつれて、タブレットPC市場は高性能ニューラルエンジンと十分なストレージを統合するベンダーを評価します。

折りたたみ式およびロール式フォームファクターがプレミアムアップグレードを促進

ファーウェイの3,499ユーロで価格設定されたトリフォルダブルハンドセットは、画面の多様性への需要を示しています。グローバルな折りたたみ式出荷台数は2028年までに4,570万台に達すると予測されており、クロスオーバー需要を生み出しています。タブレットOEMにとって、高度なOLEDパネルとヒンジデザインへのアクセスは、小規模な競合他社が複製するのに苦労する重要な競争優位性になりつつあります。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 買い替えサイクルの長期化 | -1.8% | 世界の成熟市場 | 中期(2〜4年) |

| 大画面スマートフォンによるカニバリゼーション | -1.1% | グローバルのプレミアムセグメント | 短期(2年以内) |

| ディスプレイおよびバッテリーのサプライチェーンの不安定性 | -0.7% | アジア太平洋のサプライベース | 短期(2年以内) |

| データプライバシーおよびBYODコンプライアンスの障壁 | -0.5% | 北米および欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

買い替えサイクルの長期化が成長モデルに課題をもたらす

CIRPの追跡によると、2024年3月までの1年間でiPad購入者の67%が下取りせずに古いデバイスを保持したのに対し、iPhone購入者は41%でした。大容量バッテリーと耐久性のある筐体により、使用可能な寿命が4年以上に延びています。Apple Intelligenceはサイクルを3.8年に短縮する可能性がありますが、AI機能が不可欠であることが証明された場合に限ります。家庭での二次利用が新規需要を抑制するため、メーカーは購買意欲を喚起するための画期的なアップグレードを提供しなければなりません。

大画面スマートフォンのカニバリゼーションがミドルレンジタブレットに圧力をかける

6.7インチ以上のスマートフォンは、55.8%のシェアを持つ8〜10インチタブレットを脅かしています。Samsung Galaxy S24 UltraとiPhone 15 Pro Maxはスタイラスサポートとマルチウィンドウソフトウェアを追加し、境界線を曖昧にしています。2025年の日本の出荷台数40%増は、消費者が明確な差別化のためにより大きなタブレットに移行していることを反映しています。タブレットメーカーは、重複するサイズで価格を合わせるか、スマートフォンが対応できないユースケースをターゲットにする必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

オペレーティングシステム別:Appleのリーダーシップと高まるAndroidの野心

iOSは2025年の収益の55.40%を維持し、AndroidはCAGR 6.89%で2031年まで成長します。iOS製品のタブレットPC市場規模は2025年に約599億米ドルでしたが、Windowsおよびその他が残りを争いました。Androidベンダーは柔軟なカスタマイズを通じてコスト重視の企業にアピールし、ARMベースのWindowsは使い慣れたスタックを求める企業IT部門への道を再び開きます。このミックスは、タブレット産業がプラットフォームの多様性においてスマートフォンエコシステムをどのように反映しているかを示しています。

Appleは緊密なハードウェアとソフトウェアの統合とMシリーズシリコンに依存しています。Googleはオープンエコシステムを推進し、TCLがEUR 249でNXTPAPER 4.0を導入し、価格が重要な調達入札で勝利することを可能にしています。クアルコムとマイクロソフトは、Snapdragon X搭載のデタッチャブルを薄型Windowsワークホースとして売り込み、エンタープライズシェアを取り戻すことを目指しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルコマースが市場開拓を再定義

オフライン販売業者が2025年の数量の60.30%を獲得し、ベンダーにユーザーへの直接ラインを提供しています。このシェアは当年のタブレットPC市場規模収益の約652億米ドルに相当します。直営店はブランドが使用状況のテレメトリを収集し、下取りプロモーションを実施し、小売のボトルネックなしにファームウェアアップデートを提供することを可能にします。顧客にとって、迅速な比較と当日配送により、電子商取引が好まれるルートとなっています。

実店舗チェーンはアクセサリーを紹介する体験ゾーンで反撃しています。キャリアストアは5Gバンドルを強調しており、特に北米では1つのタブレットラインがマルチデバイスデータプランの割引を受けられる場合があります。機関購入者は依然として、イメージング、保証の集約、およびオンサイトトレーニングを提供するリセラーに依存しており、デジタル時代においてもチャネルの多様性がいかに生き残るかを示しています。

エンドユーザー別:教育がデジタル学習のペースを設定

教育はCAGR 11.02%で最も急速に成長するエンドユーザーセグメントです。教室がAI対応の授業計画アプリを採用するにつれて、タブレットPC市場規模に占めるそのシェアは2031年までに263億米ドルに近づくでしょう。消費者利用は2025年の支出の71.10%を占めましたが、買い替えサイクルが長くなるにつれて成熟しています。企業はフィールドサービス、医療、物流でのモバイルワークフローパイロットが規模に達するにつれて続きます。

病院は電子健康記録や投薬カートとのインターフェースのために医療グレードのタブレットを購入しています。インドのUmangアプリなどの政府プログラムは市民サービスを合理化するため、機関は極端な気候に耐えるラグドモデルを購入します。各業種はカスタマイズされたアクセサリーを必要とし、OEMがモジュラーラインを開発するよう促しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

画面サイズ別:生産性向上のために大型パネルが支持を集める

14インチ以上のタブレットは、リモートワーカーがラップトップのようなキャンバスを求めるにつれてCAGR 8.52%で拡大しています。このカテゴリは2025年の出荷台数の12.00%を占め、2031年までに倍増する軌道にあります。8〜10.9インチ層は依然として過半数のシェアを占めていますが、スマートフォンが侵食するにつれてその支配力は弱まっています。14.6インチのGalaxy Tab S9 Ultraは、プレミアムAndroidモデルがクリエイティブな作業においてウルトラブックに匹敵することを示しています。

超ポータブルな8インチ未満のデバイスは航空機のコックピットや小売の行列解消に使用され続けていますが、数量は減少しています。ディスプレイメーカーは酸化物TFTとタンデムOLEDに投資してバッテリー消費を削減し、バッテリーのペナルティなしに大型画面を実現しています。供給の逼迫が平均販売価格を支え、プレミアム化のトレンドを強化する可能性があります。

接続性別:5Gタブレットがエッジコンピューティングをフィールドにもたらす

Wi-Fi構成が2025年の出荷台数の68.20%を生み出しましたが、5Gユニットは急速なCAGR 13.74%で急増しています。セルラー搭載モデルのタブレットPC市場シェアは、プライベートネットワークが普及するにつれて2031年までに40.00%を超えるでしょう。フィールドエンジニアは5Gタブレットを使用してタービンやパイプラインからリアルタイム診断をストリーミングしています。小売チェーンはWi-Fiカバレッジが不安定なカーブサイドチェックアウトに展開しています。

LTEモデルはキャリアが古いラジオを割引する教育およびSMBニッチで継続しています。ベンダーはモデムアドオンを提供することでSKUを合理化し、関税が変動する中でサプライの柔軟性を維持しています。mmWaveモジュールが熱負荷を増加させるため、アンテナ設計と熱チューニングの重要性が高まっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

価格帯別:エントリーレベルが圧縮される中でプレミアム層が価値を獲得

500米ドル以上の価格のデバイスはCAGR 9.22%で推移し、2031年までに収益シェアを倍増させます。顧客はそれらをラップトップの代替品と見なしているため、ニューラルエンジン、OLEDスクリーン、ペンワークフローが具体的な生産性向上をもたらす場合、支払い意欲が高まります。ミドルレンジタブレットはコストと機能のバランスを取り、数量の中核を維持しています。

200米ドル未満のエントリーレベルユニットは、部品インフレとスマートフォン代替の二重の圧力を受けています。NubiaのPad ProはSnapdragon 8 Gen 3搭載で419米ドルで発売され、積極的なミドルレンジポジショニングがいかに購入者をコモディティスレートから引き離せるかを示しています。小規模ブランドは専門化しない限り、マージンの侵食リスクにさらされます。

地域分析

アジア太平洋は、広大な製造エコシステム、コスト効率の高い労働力、および急速な5G展開のおかげで2025年の出荷台数の38.65%を占めました。政府はタブレットを使用してデジタルデバイドを解消し、インド、ベトナム、インドネシアで大規模な公共入札を推進しています。中国の拡大する半導体能力は地元OEMに低コストのチップセットを供給し、地域のタブレットPC市場をグローバルな不足から保護しています。2025年の日本の40%のユニット急増は、消費者がファブレットとより明確に区別できる大型パネルに移行するにつれて買い替え意欲を示しています。韓国のディスプレイ大手Samsung DisplayとLG Displayは、AppleのOLED需要に対して優先的な立場を享受し、国内市場の垂直統合を強化しています。

北米はプレミアム価格設定と企業契約により堅調な価値シェアを維持しています。米国連邦プログラムは教室の近代化に資金を注ぎ込み、消費者需要が緩和しても信頼できる販売ベースラインを提供しています。企業はARMベースのWindowsタブレットをクラウドサービスへのバッテリー効率の高いコンパニオンとして採用し、物流や専門サービス全体での展開をテストしています。カナダでは、農村部のブロードバンドインセンティブが遠隔医療や遠隔学習のための5Gモデルの購入を促進しています。

欧州は北米のパターンを反映していますが、データ保護をより強く重視しています。英国はカリキュラムソフトウェアとタブレットをバンドルしたAI支援教育ツールに投資しています。北欧諸国は電子政府のフィールドワークにラグドタブレットを展開し、強力な公共デジタルIDを活用しています。

アフリカは低軌道衛星インターネットが新たな接続回廊を開くにつれて、最も速い地域CAGRである7.21%を記録しています。教育省は中国OEMと提携し、現地語コンテンツをバンドルした低コストのAndroidスレートを供給しています。ラテンアメリカはブラジルの自治体スマートクラスルーム展開とメキシコの倉庫自動化パイロットを背景に着実に成長しています。中東は石油・ガス事業者が危険な現場向けにATEX認定タブレットを採用することで成長を締めくくっています。

競争環境

競争は適度に集中しています。Apple、Samsung、Lenovo、Huaweiがグローバル出荷台数の大部分を占めていますが、10社以上のブランドが地域のニッチを争っています。Appleは独自のシリコン、安全なエコシステムのロックイン、および2024年の56%のオペレーティングシステムシェアを通じて利益リーダーシップを確保しています。Samsungはエントリーからウルトラプレミアムの折りたたみ式まで幅広いポートフォリオを持ち、ハードウェアの多様性を重視する消費者にサービスを提供しています。Lenovoは大規模製造とチャネルリーチを実行し、アジアおよびEMEAの教育入札で支配的な地位を占めています。

Androidの挑戦者はディスプレイ技術、スタイラスの革新、またはラグド化によって差別化しています。TCLのNXTPAPERラインは眼精疲労を軽減するグレアフリーディスプレイを活用し、教育や専門的な描画において地位を確立しています。HuaweiはHarmonyOSが並行エコシステムを構築する中国国内でフォームファクターのリーダーシップを推進しています。MicrosoftとHPはARMベースのWindowsデタッチャブルを追求し、Office365の定着を活用して企業クライアントを引き付けています。

戦略的な動きはエコシステムコントロールを強調しています。クアルコムのSnapdragon XプラットフォームはOEMに強力なARMコンピューティングスタックを提供します。AmazonはKindle Scriveを使用して、垂直コンテンツ統合がいかにデバイスの粘着性を確保するかを示しています。AUOやE Inkなどのコンポーネントサプライヤーは、新興の電子出版用途向けに電子ペーパーに投資し、対応可能なニッチを拡大しています。

タブレットPC業界のリーダー

Samsung Electronics Co. Ltd.

Lenovo Group

Acer Inc.

HP Inc.

Dell Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:TCLは独自のNXTPAPER 4.0ディスプレイとAIノート取りを搭載したNXTPAPER 11 Plusタブレットを発売しました。

- 2025年2月:MediaTekはAndroidタブレットシリコン全体での生成AI対応を発表しました。

- 2025年1月:MicrosoftはSnapdragon X Elite搭載のSurface ProおよびSurface Laptop Copilot+ PCを発表しました。

- 2025年1月:クアルコムは45 TOPSのNPUを搭載した600米ドルのWindowsラップトップ向けSnapdragon Xチップを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、タブレットPCを、約7〜15インチのスレートスタイルのタッチスクリーンコンピュータであり、完全なモバイルまたはデスクトップオペレーティングシステムを実行し、小売または商業チャネルに新品として販売されるものと定義しています。出荷台数が確認されたすべての観測に対して工場出荷時の販売価格で収益を追跡します。

電子書籍リーダー、ラグド産業用タブレット、およびデフォルトのフォームファクターがクラムシェルである変換型ラップトップは除外しています。

セグメンテーション概要

- オペレーティングシステム別

- Android

- iPadOS

- Windows

- その他のオペレーティングシステム

- 流通チャネル別

- オンライン

- オフライン

- エンドユーザー別

- 消費者

- 企業

- 教育

- 医療

- 政府

- 画面サイズ別

- 8インチ未満

- 8〜10.9インチ

- 11〜13.9インチ

- 14インチ以上

- 接続性別

- Wi-Fiのみ

- セルラー(4G / LTE)

- セルラー(5G)

- 価格帯別

- エントリーレベル

- ミドルレンジ

- プレミアム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- イスラエル

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- 中東

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、中東のOEM戦略担当者、国内流通業者、教育調達担当者、モビリティCIOとの専門家インタビューにより、出荷台数、更新サイクル、および企業需要シグナルを確認しました。オンライン小売業者やキャンパスIT購買担当者へのフォローアップ調査により、新興の価格帯と保証の好みが明確になりました。

デスクリサーチ

IDC四半期デバイストラッカー、国際電気通信連合の接続性テーブル、国連コムトレードHS-8471貿易コード、国境を越えたフローを明らかにする税関ダッシュボードなど、自由に利用可能なティア1データセットを使用してグローバルのインストールベースと出荷フローのマッピングから始めました。企業の提出書類、投資家向けデッキ、主要なプレス記事により、平均販売価格に影響を与える価格変動、製品ミックスの変化、および発売の季節性を追跡しました。

Mordorのアナリストは次に、メーカーの財務分割のためにD&B Hooversを、チャネル在庫ニュースのためにDow Jones Factiva、5G普及率のためにGSMAインテリジェンスを活用し、消費者技術協会のノートやモビリティ採用に関する査読済みジャーナルと合わせて使用しました。このリストは網羅的ではなく例示的なものです。他の多くの公開および有料ソースがデータ収集、検証、および調査の明確化に役立てられました。

市場規模と予測

トップダウンモデルはグローバルの生産と貿易統計から始まり、チャネル在庫とグレーインポートを調整して販売数量を導出します。結果は、5つの主要国でサンプリングされた平均販売価格にベンダーのユニット出荷台数を掛け合わせた選択的なボトムアップ推定によって裏付けられ、買い替えサイクルの前提を通じてフィルタリングされます。主要変数には、一人当たりGDPのトレンド、初等教育デバイス資金、5G加入者数、OSシェアのドリフト、および中央値の買い替え間隔が含まれます。多変量回帰はこれらの促進要因を2025〜2030年の軌道の過去の出荷台数に結びつけ、シナリオ分析のオーバーレイがサプライチェーンショックを考慮します。

データ検証と更新サイクル

出力は2回のアナリストレビュー、独立した出荷台数トラッカーとの差異チェック、および四半期決算サプライズによってトリガーされる異常フラグを通過します。レポートは年次で更新され、重要なイベントには中間更新が行われるため、クライアントは常に最新の検証済みビューを受け取ります。

なぜ当社のタブレットPCベースラインがステークホルダーの信頼を得るのか

公開されている推定値は、出版社がチャネルスコープを異なる方法で選択したり、独自の方法で平均販売価格を組み込んだり、異なるサイクルでデータを更新したりするため、しばしば乖離します。

検証済みの販売数量に結果を固定し、すべての前提を業界の回答者と検証することで、Mordor Intelligenceは経営幹部が支持できる中間点を提供します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要な乖離要因 |

|---|---|---|

| 1,081億米ドル(2025年) | ||

| 1,146億6,000万米ドル(2025年) | グローバルコンサルタントA | ベンダーの出荷申告に依存し、新興地域のオンライン専用店舗を省略している |

| 709億米ドル(2024年) | 業界誌B | 企業の一括購入とセルラーバリアントを除外し、保守的な平均販売価格ベースラインと古いベースイヤーを使用している |

この比較は、スコープが狭いか古いベースラインが合計を引き下げ、出荷台数のみのビューが合計を押し上げることを示しています。検証済みの販売数量、ブレンドされた平均販売価格、および年次更新の規律あるミックスにより、Mordor Intelligenceは意思決定者が信頼できるバランスの取れた透明なベースラインを提供します。

レポートで回答される主要な質問

タブレットPC市場の現在の規模はどのくらいですか?

タブレットPC市場は2026年に1,143億6,000万米ドルであり、2031年までに1,514億1,000万米ドルに達すると予測されています。

タブレットPC市場をリードするオペレーティングシステムはどれですか?

iOSが2025年に55.40%のシェアでリードしていますが、AndroidはCAGR 6.89%で2031年まで拡大しています。

5Gタブレットはどのくらいの速さで成長していますか?

5G対応タブレットはCAGR 13.74%で拡大しており、接続オプションの中で最も速い成長率です。

なぜ教育セグメントはタブレットベンダーにとって重要ですか?

教育はデジタル化されたカリキュラムと政府のデバイス補助金のおかげでCAGR 11.02%という最も高いエンドユーザー成長を示しており、大規模な定期注文を生み出しています。

どの地域が最大のタブレットPC市場シェアを持っていますか?

アジア太平洋は製造規模と急速な5G普及に支えられ、グローバル収益の38.65%を占めています。

タブレットPC市場の成長を制約する要因は何ですか?

買い替えサイクルの長期化、大画面スマートフォン、およびサプライチェーンの不安定性が合わせて予測CAGRから3%以上を差し引き、一部の需要促進要因を相殺しています。

最終更新日: