獣医用抗感染薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.19 十億米ドル |

| 市場規模 (2031) | 11.87 十億米ドル |

| 成長率 (2026 - 2031) | 5.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医用抗感染薬市場分析

獣医用抗感染薬市場規模は2025年に87億4,000万米ドルと評価され、2026年の91億9,000万米ドルから2031年には118億7,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは5.24%である。抗菌剤は呼吸器、腸管、皮膚感染症の管理に不可欠であり、食用動物およびコンパニオンアニマルの双方にわたって堅調な需要が続いている。特にアジア太平洋地域における畜産の集約化が使用量の増加を促す一方、先進国ではペット飼育率の上昇と「人間化」トレンドがプレミアム製品の販売を拡大している。各国政府は同時に抗菌薬スチュワードシップ規制を強化しており、耐性を軽減する精密投与技術、標的製剤、代替品への投資を促進している。メーカー間の統合とデジタル薬局チャネルへの転換が、企業が獣医用抗感染薬市場においてスケール、規制専門知識、消費者直接リーチを追求する中で競争戦略をさらに形成している。

主要レポートの要点

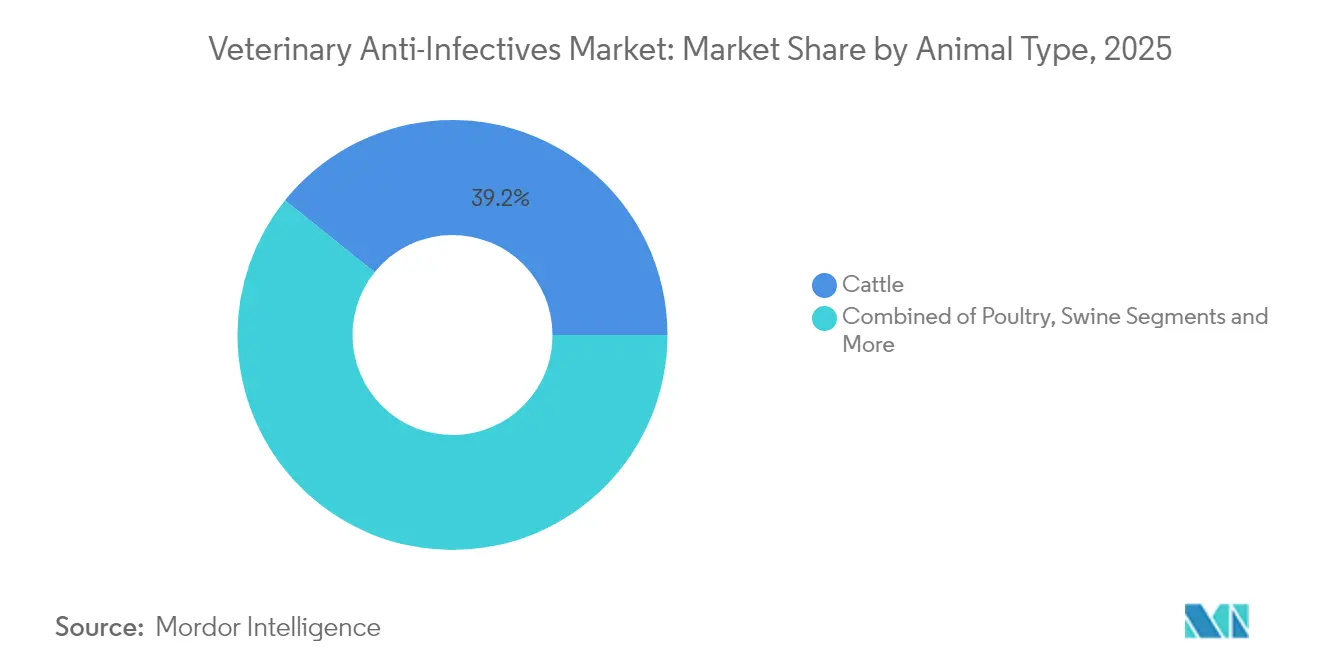

- 動物種別では、牛が2025年の獣医用抗感染薬市場シェアの39.22%を占めてトップとなり、家禽は2031年にかけてCAGR 6.22%で成長すると予測される。

- 製品種別では、抗菌薬が2025年の獣医用抗感染薬市場規模の28.95%を占め、抗ウイルス薬は2031年にかけてCAGR 8.05%で成長すると見込まれる。

- 投与経路別では、経口液剤が2025年の獣医用抗感染薬市場規模の50.05%を占め、注射剤は2026年から2031年にかけてCAGR 6.31%で拡大する見通しである。

- 流通チャネル別では、動物病院が2025年の獣医用抗感染薬市場シェアの45.55%を占め、オンラインプラットフォームは2031年にかけてCAGR 11.74%を記録すると予測される。

- 地域別では、北米が2025年に31.95%のシェアを占め、アジア太平洋は2031年にかけてCAGR 7.05%で成長している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル獣医用抗感染薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 人獣共通感染症および食品媒介疾患の有病率上昇 | +1.20% | グローバル、アジア太平洋およびサブサハラアフリカで顕著 | 中期(2~4年) |

| コンパニオンアニマルの飼育率と支出の増加 | +0.90% | 北米および欧州連合が中核、都市部アジア太平洋が拡大中 | 長期(4年以上) |

| 集約的畜産システムの拡大 | +0.80% | アジア太平洋が中核、ラテンアメリカおよび中東・アフリカへの波及 | 中期(2~4年) |

| 新規抗菌薬クラスのパイプライン | +0.60% | 北米および欧州連合が主導 | 長期(4年以上) |

| 投与を可能にする精密畜産ツール | +0.40% | 北米および欧州連合、オーストラリアで早期導入 | 中期(2~4年) |

| 次世代抗感染薬の革新を促す水産養殖規制 | +0.30% | ノルウェー、チリおよびアジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

人獣共通感染症および食品媒介疾患の有病率上昇

家禽におけるH5N1の頻繁な発生と米国の酪農牛群での最近の検出が、種間伝播リスクへの認識を高め、ElancとMedgeneの間で緊急ワクチン共同開発が促進されている。サーベイランス報告によれば、新興感染症の75%が人獣共通感染症であり、獣医当局は監視予算を増強し、迅速診断承認を優先的に進めている。ZoetisはAI搭載のクリニック内血液分析装置を導入し、参照検査室品質の結果を提供することで治療判断を迅速化し、データ駆動型の抗菌薬スチュワードシップを支援している。これにより、獣医用抗感染薬市場全体で広域スペクトルおよび長時間作用型薬剤への需要が増加している。各国政府はまた、ヒトと動物の疫学データを統合するワンヘルス・イニシアチブに資金を提供しており、抗感染薬備蓄の持続的な調達パイプラインを創出している。バイオセキュリティ投資が増加するにつれ、スケーラブルな製造能力と規制対応力を持つサプライヤーが競争上の優位性を獲得している。

コンパニオンアニマルの飼育率と支出の増加

2025年もペット飼育率は上昇したが、米国のペットオーナーの半数以上が主にコスト上の懸念から少なくとも1つの医療サービスを先送りにした。この手頃な価格のギャップが、1回の投与で2週間のカバレッジを提供し、クリニックへの再来院を減らすセフォベシンなどの長時間作用型注射剤への関心を高めている。企業グループや保険会社は、診断と処方をバンドルするウェルネスプランモデルを試験的に導入しており、獣医用抗感染薬市場におけるプレミアム治療薬の予測可能な普及を支援している。Boehringer Ingelheimの2024年のSaiba Animal Health買収により、慢性犬疾患向けの治療ワクチン製造を目指すウイルス様粒子プラットフォームが加わり、新規モダリティへの幅広い需要を反映している。遠隔トリアージおよび電子処方サービスが急速に拡大し、これまで十分なサービスを受けられなかったオーナーを正式なケアの経路に取り込み、抗感染薬の処方基盤を拡大している。デジタル薬局はこれらのサービスとシームレスに統合し、翌日配送と自動リフィルリマインダーを提供してコンプライアンスを向上させている。

集約的畜産生産システムの拡大

国連食糧農業機関のモデリングによれば、介入なしでは食用動物における世界の抗生物質使用量が2040年までに30%増加する可能性があり、生産性目標と抗菌薬保全の間の緊張が浮き彫りになっている。大規模な酪農場やフィードロットは最も高い治療強度を示しており、獣医用抗感染薬市場を精密投与と標的製剤に向けて推進している。Merck Animal HealthのSenseHub Feedlotプラットフォームは生体センサーを活用して牛呼吸器疾患をより早期に検出し、治療コースと死亡率を削減している。同様のシステムを導入した生産者は薬剤使用量を最大57%削減したと報告しており、パフォーマンス分析と抗生物質スチュワードシップを連携させる商業的インセンティブを示している。アジア太平洋の大規模農場、特に中国とインドでは、正確な薬剤投与を確保し過少・過剰投与リスクを軽減する自動給水・給餌投薬装置に多額の投資が行われている。これらのトレンドが、現代の生産環境向けに設計された高濃度可溶性粉末および水安定性プレミックスへの需要を促進している。

新規抗菌薬クラスおよび製剤のパイプライン

人工知能スクリーニングが発見の宇宙を急速に拡大し、微生物ゲノムデータから約90万件の抗菌ペプチド候補を明らかにしている。AIが特定した低分子ハリシンは、低い耐性発現プロファイルで13の主要な獣医病原体に対して殺菌活性を示す。サスカチュワン大学の科学者は豚β-ディフェンシン-5を単離し、豚赤痢に対する有望性を示しており、種特異的生物製剤の可能性を示唆している。マイクロバブル封入オキシテトラサイクリンなどのナノテクノロジーキャリアは組織浸透を改善し、スチュワードシップの目標に沿って薬剤量を削減する。ファージ療法の進歩は、多剤耐性大腸菌に悩む家禽および水産養殖セクターに特に関連しており、初期試験ではブロイラーモデルでの防御効果が実証されている。これらの発見により、獣医用抗感染薬市場を従来の低分子を超えて多様化させる活発な研究パイプラインが確保されている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 偽造獣医薬品の蔓延 | -0.80% | サブサハラアフリカ、アジアおよびラテンアメリカ | 短期(2年以内) |

| 獣医ケアサービスコストの上昇 | -0.60% | グローバル、先進市場で顕著 | 中期(2~4年) |

| 予防的使用を削減する薬剤耐性菌対策による使用上限 | -0.90% | 欧州連合および北米、グローバルに拡大中 | 長期(4年以上) |

| 環境規制による原薬供給ショック | -0.40% | インドおよび中国の製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

偽造獣医薬品の蔓延

世界保健機関は、抗菌薬および抗マラリア薬がグローバルな偽造品押収の大部分を占めており、獣医チャネルは強固な規制監督を欠く地域で特に脆弱であると推定している。[3]世界動物保健機関、「グローバル抗菌薬耐性戦略」、woah.org研究によれば、サブサハラアフリカの医薬品の5分の1が品質基準を満たしておらず、治療成果を脅かし耐性を加速させている。非公式な農業獣医店に依存する断片化したサプライチェーンは、人気ブランド名を冠した偽造品の浸透を招く。多国籍メーカーが開始したシリアライゼーションおよびブロックチェーントレーサビリティの試験運用は技術的実現可能性を示しているが、低マージンの農村市場ではコストが高い。西アフリカ諸国経済共同体を含む地域経済圏は、未認可輸入品を遮断するための登録プロセスの調和を開始しているが、執行能力は依然として不足している。この蔓延はブランドエクイティを低下させ、スチュワードシップを複雑にし、獣医用抗感染薬市場における価値成長を抑制している。

獣医ケアサービスコストの上昇

北米および西欧における獣医費用は2020年から2024年にかけて消費者物価上昇率を上回り、受診の遅延と処方放棄をもたらした。調査によれば、米国のペットオーナーの71%がコストを推奨治療の最大の障壁として挙げている。診療所の諸経費の増加、賃金圧力、診断機器への投資が請求額の上昇に寄与している。その結果、予算に制約のあるオーナーは低価格のジェネリック薬を求めたり治療を断念したりする可能性があり、獣医用抗感染薬市場におけるプレミアム製品の普及を制限している。保険会社は薬剤を補償する傷害・疾病保険の拡充で対応しているが、普及率は犬猫の飼育頭数の5%未満にとどまっている。補助金付きコミュニティクリニックと遠隔医療トリアージが一部のアクセスギャップを緩和しているが、マクロ経済の不確実性が価格感応度を高い水準に保っている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物種別:牛のスケールと家禽のモメンタム

牛は2025年の獣医用抗感染薬市場において最も大きな収益を生み出し、39.22%のシェアを占めた。これは酪農および肉牛経営が乳房炎および呼吸器疾患の管理に抗菌薬を依存しているためである。大規模な群れ経営が用量あたりの価値を高めながら使用量を抑制する精密投与ツールを採用するにつれ、牛用治療薬の獣医用抗感染薬市場規模は着実に成長すると予測される。しかし家禽は、中国、インド、ブラジルにおけるブロイラー生産能力の拡大に牽引され、2031年にかけてCAGR 6.22%で他のすべての動物種を上回ると予測される。輸出業者がより厳格な残留基準に準拠するにつれ、短い休薬期間を持つ鳥類特異的製剤の普及が進んでいる。豚生産者は離乳後下痢とアフリカ豚熱の脅威に引き続き取り組んでおり、抗生物質と免疫調節飼料添加物の双方への需要を支えている。コンパニオンアニマルは利便性製剤を優先するオーナーによりプレミアムニッチとして残っているが、低所得層ではコスト感応度が購買決定を左右している。

セグメント別の見通しはデジタルサーベイランスによってますます形成されており、牛フィードロットはRFID耳標をクラウドダッシュボードに接続し、獣医師に不顕性疾患を警告している。これらのシステムは、疾病サイクルの早期に使用される高効力注射剤への購買をシフトさせ、治療成果を向上させながらコース期間を短縮している。家禽インテグレーターは、リアルタイムの群れ指標に基づいて投与量を調整する給水ライン投薬コントローラーに投資しており、可変pH環境向けに設計された可溶性粉末への需要を高めている。水産養殖は収益規模ではまだ小さいが、大西洋サーモン生産者がウミジラミおよびビブリオ感染症に対抗するためにファージバイオコントロールとナノ封入抗生物質を試験的に導入する中、戦略的フロンティアとして浮上している。多様な動物種の組み合わせにより、スチュワードシップ圧力が個別の使用パターンを変化させる中でも、獣医用抗感染薬市場の回復力が確保されている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品種別:抗菌薬が支配、抗ウイルス薬が加速

抗菌薬は2025年の獣医用抗感染薬市場規模の28.95%のシェアを維持し、複数の動物種で承認されたβ-ラクタム系、テトラサイクリン系、マクロライド系の幅広いカタログに支えられている。スチュワードシップ・イニシアチブは現在、特定の病原体を標的とした狭域スペクトルおよび配合製品を優先しており、主要ブランドの再製剤化活動を促している。抗ウイルス薬は、H5N1、豚繁殖・呼吸障害症候群、コイヘルペスウイルスの発生が予防措置のギャップを露呈する中、最速のCAGR 8.05%を記録すると予測されている。研究開発パイプラインには、より短い治療コースと低い耐性発現可能性を約束するヌクレオシドアナログおよびウイルス様粒子ワクチンが含まれている。抗真菌薬は収益規模では小さいが、ペットにおけるマラセチアおよびアスペルギルス感染症の増加に対応しており、オチセレンやモメタマックスシングルなどの単回投与耳用ゲルが簡便なコンプライアンスにより普及している。抗原虫薬はコクシジウム症およびバベシア症と戦う流行地域で引き続き重要であり、トルトラズリル配合剤の継続的な試験は多標的療法へのシフトを示している。

イノベーションパイプラインは送達の強化に集中している。長時間作用型注射懸濁液は最大2週間にわたって安定した血漿濃度を提供し、アドヒアランスを向上させながらクリニックへの再来院を制限する。水安定性マイクロペレットは家禽およびエビの養殖池での均一な分散を可能にし、沈殿による無駄を削減する。企業はまた、豚における抗ウイルスペプチドの徐放のための生分解性インプラントマトリックスを探索しており、予防と治療の橋渡しをしている。これらの進歩により、獣医用抗感染薬市場は種特異的な疾病負担に対応する確立されたクラスと画期的なモダリティのバランスの取れた組み合わせを維持している。

投与経路別:経口の利便性、注射の精密性

経口液剤は2025年の獣医用抗感染薬市場規模の50.05%のシェアで支配的であり、飲水システムまたは飼料を介した集団投薬が群れおよび鶏群の環境で経済的であるためである。オキシテトラサイクリンなどの可溶性抗生物質は、自動給水ラインとシームレスに統合し、病原体検出後に鶏群全体への迅速な曝露を可能にするため普及している。しかし、バイオアベイラビリティの変動性と嗜好性の問題が、上部消化管での分解を回避するマイクロ封入粉末への関心を高めている。注射製剤は、1回の注射で治療カバレッジを提供する長時間作用型セファロスポリン系およびマクロライド系に牽引され、最高のCAGR 6.31%を記録すると予測されている。獣医師は、治療タイミングが繁殖および生産性指標に直接影響する価値の高い繁殖用家畜においてこのような精密性を重視している。

局所製剤は皮膚科および耳科においてニッチな役割を果たしており、週1回の耳用ゲルがオーナーのエラーを排除し治癒率を向上させている。乳房内注入剤は、高産乳牛の乳房炎ダウンタイムを削減する抗炎症剤と抗生物質を組み合わせた製剤改訂が行われている。今後、猫のウイルス感染症向けに研究中の経皮パッチが、経口投与を嫌がる猫の選択肢を拡大する可能性がある。これらの進歩により、獣医用抗感染薬市場全体で薬剤曝露を感染部位と重症度に合わせることで、臨床医の柔軟性が維持されスチュワードシップの目標が強化されている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:病院が維持、電子商取引が拡大

動物病院は2025年の処方販売の45.55%を占め、信頼関係と獣医師の監督を義務付ける規制要件を活用している。組み込まれた診断資産により同一受診での処方が可能となり、急性疾患に直面するペットオーナーに特に重宝されている。しかし、電子商取引はCAGR 11.74%で最も急速に成長しており、Amazon Pharmacyなどのプラットフォームが獣医師確認パートナーと統合して処方規則を満たしながら玄関先配送を提供している。このシフトは、リフィル頻度が予測可能な慢性治療カテゴリーに恩恵をもたらしている。

農村部の混合診療クリニックは、移動獣医サービスが広大な地域をカバーする地域において特に、畜産セグメントにとって引き続き重要である。その競争力は現在、幅広いポートフォリオの在庫確保と生産者の移動を制限する遠隔医療フォローアップの提供にかかっている。実店舗の薬局は、FDA ガイダンス第263号の下で医学的に重要な抗菌薬への市販アクセスが消滅したため、シェアを失っている。ディストリビューターは獣医処方承認とコンプライアンスログを自動化するソフトウェアポータルをバンドルするようになっており、獣医用抗感染薬市場内でスチュワードシップデータの取得を確保しながらオンライン小売業者の道を開いている。

地域分析

北米は2024年も最大の収益を維持し、高度な獣医インフラと高い動物一頭あたりの支出に支えられている。FDAの処方箋のみ改革は趣味農家の抗生物質購入を抑制したが、スチュワードシップが精査される環境で開業医が治療を正当化するのに役立つ診断と精密投与ツールへの需要を刺激した。カナダの獣医薬品局は米国の規制と密接に連携しており、国境を越えた貿易を容易にし、新規分子の調和されたラベル拡張を促進している。メキシコは統合されたサプライチェーンの恩恵を受けているが、執行能力の差異により多国籍企業はブランドの完全性を守るためのトレーニングと品質保証イニシアチブを重視している。

欧州は世界で最も厳格な抗菌薬使用規制を示しており、欧州獣医用抗菌薬消費量サーベイランスネットワークを通じて12年間で獣医用抗生物質販売量を50%削減した。ディストリビューターは現在、使用量を欧州連合の集中データベースに報告しており、この透明性措置が購買とサプライヤー交渉に影響を与えている。カテゴリーBの上限が販売を第一選択製品に向け直し、企業は新規申請書類提出時に強固なスチュワードシップ論拠を開示するよう促されている。英国はブレグジット後、革新的な獣医薬品の迅速審査手続きを導入し、上市を加速させているが、耐性に対する防護のためのフォローアップ薬剤安全性監視を維持している。

アジア太平洋はCAGR 7.05%で最も急速に成長する市場であり、中国とインドの拡大するタンパク質需要と成熟しつつあるコンパニオンアニマル市場に牽引されている。酪農および肉鶏セクターを近代化する政府プログラムはバイオセキュリティを優先し、高品質な注射用セフチオフルおよびフロルフェニコールの発注を増加させている。同時に、中国における製薬工場排水への環境規制強化がAPI輸出を定期的に制限し、テトラサイクリン系およびマクロライド系の地域供給に変動をもたらしている。日本農林水産省は2026年から農場レベルの抗生物質報告を年次で義務付けており、この先例が東南アジア諸国連合全体で同様の義務付けを促し、獣医用抗感染薬市場をさらに発展させる可能性がある。

規制環境

規制は抗菌薬の適正使用管理と市場アクセス要件を引き続き強化しており、これが動物用抗感染薬の製品ラベリングやサーベイランス義務のあり方を再形成している。米国では、FDA獣医センター(CVM)が2026年2月に、食用動物向け飼料に投与される承認済みの医学的重要抗菌薬の使用期間を定義する最終業界向けガイダンス(GFI)第273号を公表し、2026年時点でも追跡が続いている2024~2028年度の複数年抗菌薬適正使用計画を補完している。

欧州では、規則(EU)2019/6が動物用医薬品の中核的枠組みであり続けており、欧州医薬品庁(EMA)が中央承認手続きを運用し、事前承認ガイダンスを発行し、確立された提出スケジュールを用いて最大残留基準(MRL)評価を行っている。2026年CVMP作業計画(2025年12月採択)は、抗菌薬を含む新規動物用医薬品に関する革新と合理化されたベネフィット・リスク評価を優先事項としている。英国では、2024年動物用医薬品(改正等)規則が国内枠組みの一部要素を更新し、抗菌薬製品に関する定義および遵守事項の継続的な変更を強化している。

バリューチェーン分析

動物用抗感染薬のバリューチェーンは、発見・開発(研究開発、トランスレーショナルサイエンス、製剤化)から始まり、化学・製造・品質管理(CMC)、GMP生産、規制当局への申請を経て、卸売流通と、動物病院、クリニック、薬局、オンラインチャネルを通じた調剤に至る。大手動物用医薬品企業は通常、臨床開発、ファーマコビジランス、regulatory affairsを統合し、進化する抗菌薬適正使用要件に対応している。商業規模拡大は、原薬(API)、発酵由来中間体、特殊添加剤、包装(必要に応じたコールドチェーン構成を含む)、単回使用製造用消耗品への安定的なアクセスにも依存している。

下流では、グローバルおよび地域の流通業者や獣医用品卸業者(例:MWI、Covetrus、Patterson)が、在庫配置、ラストマイル配送、処方専用供給に関するコンプライアンス文書対応を担っている。主要なボトルネックには、API供給の変動性(主要生産拠点における環境コンプライアンスに関連する混乱を含む)、コールドチェーンおよび地方物流の制約、抗菌薬使用モニタリングに関する文書化要件の増大が含まれる。その結果、メーカーは欠品リスクを低減し、市場間で一貫した品質を維持するため、マルチソーシング、デュアルソーシング、長期供給契約を追求する動きを強めている。

競合状況

獣医用抗感染薬市場は中程度に集中している。Zoetis、Boehringer Ingelheim、Merck Animal Healthは幅広い動物種ポートフォリオと強力な規制対応能力でグローバル収益を牽引している。これらのリーダーは包括的な薬剤安全性監視データセットを活用してラベル拡張を迅速化し、スチュワードシップ報告を満たしている。

既存企業が水産養殖およびコンパニオンアニマルのニッチにおけるポートフォリオのギャップを埋める中、戦略的M&Aが継続している。Merck Animal Healthの2025年のElancの水産事業買収により、ワクチンと抗生物質が加わり、チリおよびノルウェーの規制に向けたポジショニングが強化された。Boehringer IngelheimによるSaiba Animal Healthの買収は、予防的抗生物質使用量の減少を相殺する可能性のある治療ワクチンへのシフトを強調している。AI重視のバイオテクノロジー企業は、発見アルゴリズムを臨床・製造能力と交換するためにメジャー企業とペプチドおよびファージ候補でパートナーシップを結んでいる。

テクノロジーの統合が今や重要である。診断企業は製薬メーカーと連携して、早期検出がブランド治療薬の標的処方を促すクローズドループエコシステムを構築し、顧客の粘着性を強化している。クラウド接続型投与ガンは治療データを自動的に記録し、コンプライアンス監査を容易にし、研究開発の優先事項を示す集団レベルの分析を提供している。ジェネリックメーカーは単位コストで競争力を維持しているが、スチュワードシップ報告要件とコンプライアンス監査が固定費を引き上げ、小規模プレーヤーを圧迫する可能性がある。その結果、競争の場は獣医用抗感染薬市場において新規科学、規制の熟練度、デジタルサービスを組み合わせる企業に有利となっている。

獣医用抗感染薬業界リーダー

Boehringer Ingelheim GmbH

Ceva Santé Animale

Zoetis Inc.

Merck & Co., Inc.

Elanco Animal Health Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

適正使用管理主導の政策変化は、治療効果を維持しながら不要な抗菌薬への暴露を減らす製品・サービスに商業的な余地を生み出している。2026年2月、FDAは家畜飼料中の医学的重要抗菌薬の使用期間を定義するGFI第273号を最終化した。2026年5月、WOAHは更新版のAMRに関するグローバル行動計画(2026~2036年)を採択し、より厳密な適応対象の絞り込み、診断から治療へのワークフロー改善、食用動物における広範なメタフィラキシーへの依存を減らせる代替手段への需要を高めている。

バイオ医薬品や新規モダリティに関する投資・生産能力の動きはこの方向性を後押ししており、特に予防、迅速検出、標的治療を組み合わせるプログラムにおいて、抗感染薬に隣接する提携機会も拡大している。Akstonが2026年2月にルイジアナ州シュリーブポートに、USDA規制対象の動物用タンパク質治療薬向けに31,000平方フィートの製造施設を開設したことは一例である。ドイツでは、Dopharma/Ripac-Laborがポツダムで新たな自家ワクチン施設の建設を進めており、2026年末の稼働開始を目標としている(2026年4月に上棟)。大手動物用医薬品メーカーによるより大規模な拡張(例:Merck Animal Healthのカンザス州デソートへの投資)や欧州のワクチン生産能力プロジェクト(例:Cevaのハンガリー・モノールでの建設)と並行して、これらの取り組みは抗生物質使用を抑えた疾病管理アプローチの共同開発・商業化経路を支えている。また、これらは地域を横断した規制準拠の製造、バッチ追跡可能性、統合的な供給計画に対する期待を高めている。

最近の業界動向

- 2026年7月:ZoetisはPoulvac Procerta HVT-NDについて欧州委員会の販売承認を取得し、家畜衛生プログラムが予防戦略および治療用抗生物質暴露の低減に一層結び付けられている市場において、家禽向けポートフォリオを拡大した。この承認により、適正使用管理と残留物に関する期待が高まる中、ニューカッスル病リスクを管理するインテグレーターに対するZoetisの地位が強化される。

- 2025年11月:Boehringer Ingelheimは、鳥インフルエンザワクチンVAXXITEK HVT-IBD-H5およびVAXXINACT H5について、EU CVMPからの2件の肯定的意見を報告し、家禽における発生管理のための追加手段を後押しした。この意見は、重大な疾病発生時における二次感染圧および下流の抗感染薬使用を低減できる予防的解決策の進展に対する規制当局の意欲を示している。

- 2025年4月:Animabは、欧州における子豚のETEC予防用経口抗体製品Nanoprotecの商業化に関して、Huvepharmaと独占的販売契約を締結した。この契約は、養豚生産システムにおける腸管疾病管理のための抗生物質使用抑制型アプローチを推進し、EUの抗菌薬削減優先事項と整合するとともに、非従来型の抗感染薬モダリティのための新たな商業化経路を生み出す。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、動物用抗感染薬市場は、動物の感染症治療に用いられる処方薬およびOTC医薬品を対象とし、抗菌薬、抗ウイルス薬、抗真菌薬、駆虫薬などの治療薬が、主要地域において動物病院・薬局チャネルを通じて販売されるものを含む。

対象範囲の除外:ワクチン、農場用消毒剤・衛生化学品、および治療用抗感染薬として処方されない飼料等級の成長促進剤は除外する。

セグメンテーション概要

- 動物種別

- 牛

- 家禽

- 豚

- 猫

- 犬

- その他の動物

- 製品種別

- 抗菌薬

- 抗ウイルス薬

- 抗真菌薬

- 抗原虫薬およびその他

- 投与経路別

- 経口

- 非経口

- 局所

- その他

- 流通チャネル別

- 動物病院

- 獣医クリニック

- 薬局・ドラッグストア

- オンラインチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、動物用医薬品のバリューチェーンと、抗感染薬が購入・使用される地点をマッピングすることから始めた。これにより、量と価格を実際の治療現場に結び付けることができた。USDAや他の農業省庁、OIE-WOAHの動物衛生関連出版物、FDA獣医センターの更新情報、EMAの動物用医薬品ページ、査読済みの動物薬理学・抗菌薬適正使用に関する文献などの公開情報源を参照した。

市場算定の構築にあたっては、企業の年次報告書、製品ラベルや公的な規制文書、業界団体のウェブサイト、供給混乱や抗菌薬使用ガイダンスに関する信頼性の高い報道も確認した。整合性を高める場合には、有償の企業財務インテリジェンスおよび特許スクリーニングサービスを利用し、単一のデータセットに過度に依存することなく、現行製品ポートフォリオ、上市、特許失効時期を検証した。ここに記載したデスクソースは例示に過ぎず、収集、相互確認、明確化のために他の多くの公開情報源および有償情報源も利用した。

一次インタビューおよび調査

一次検証は、獣医療従事者、動物用医薬品流通業者、購買・品質管理チーム、コンパニオンアニマルおよび食用動物カテゴリーにわたる製品・販売責任者との専門家インタビューおよび構造化調査を通じて実施した。これはグローバル市場であるため、現地調査では地域間の価格および導入の差異を把握し、それを公開情報源では通常明確でない疾病発生率、治療プロトコル、供給制約と照合することを目指した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):13% | アジア太平洋地域:41% |

| ミドルティア:44% | 機能/部門リーダー:32% | 欧州・中東・アフリカ:36% |

| 中小規模プレーヤー:19% | マネージャー:55% | 南北アメリカ:23% |

市場規模算定と予測

市場規模の算定はトップダウン方式で構築し、動物集団および疾病負荷に関する指標を、対象となる治療対象群、さらに主要な抗感染薬クラス別の年間治療需要へと変換した。この需要群を形成した後、インタビューで観察された地域特有のパターンを用いて価格ポイントを適用し、合計値を市場全体の動物医療支出および処方強度に照らして整合させた。

モデルを実用的にするため、家畜およびコンパニオンアニマルの個体数、一般的な細菌感染症・寄生虫感染症の発生率・再発率、標準的な治療期間および投与頻度、狭域スペクトルプロトコルへの移行、種および診療環境に応じた非経口投与と経口投与の比率などの入力値を用いた。その後、抽出した製品価格帯とチャネルからのフィードバック(ASP×推定量)を用いた選択的なボトムアップ検証を行い、特に非公式流通や入札主導の価格設定が平均値を歪める可能性がある場合に、明らかなギャップを調整した。

予測には、抗菌薬適正使用に関する規制、耐性トレンド、獣医来院率に関する専門家の見解を反映したシナリオ分析を用い、その後、急激な変動を避けるために過去の需要に対する平滑化処理を加えて精緻化した。国またはクラスによってデータが不十分な場合には、類似市場からの代替比率を適用し、現地インタビューで再検証することで最終的な合計値の合理性を確保した。

データ検証および更新サイクル

算出結果は、治療対象群の構築、価格設定ロジック、そして動物医療支出の動向、抗菌薬使用に関する規制措置、製品供給の変化といった独立した指標との三角検証を通じて検証した。異常値が現れた場合には、その仮定を要因(量、ミックス、価格)にまで遡って追跡し、二次分析者によるレビューを経て、必要に応じて関連する回答者への再連絡を行った後に修正した。

本レポートは年次で更新され、大規模なラベル変更、供給の中断、政策転換などの重要な出来事が発生した場合には、主要な前提条件について中間的な検証が実施される。提供前には、最終的な最新性確認を完了し、同じ再現可能な算定手順に従いながらも、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの動物用抗感染薬市場規模算定と他社公表推計との比較

動物用抗感染薬に関する公表数値は、抗感染薬とみなす範囲が一貫していないこと、また価格設定やミックスに関する仮定が各発行元によって異なる方法で扱われていることから、しばしば異なる値となる。この差異は、ある推計が治療対象動物の需要構築に基づく一方で、別の推計が高次の製薬収益の内訳に依拠する場合にも表れる。

主な差異は、駆虫薬および関連する治療用抗感染薬が抗菌薬、抗ウイルス薬、抗真菌薬と共に計上されるかどうか、また適正使用管理主導のミックス変化が価格にどのように反映されるかによって生じる。この点において、Mordor Intelligenceは推計をワクチン、消毒剤、非治療用飼料添加物を除いた処方薬・OTC動物用治療薬に紐づけている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.19 B (2026) | |

| 業界調査発行元A | USD 8.26 B (2024) | より早い基準年を用いており、種を横断したクラスミックスの変化や適正使用管理主導の使用シフトを十分に調整せずに、より広範な平均価格カーブを適用している可能性がある。 |

| 業界調査発行元B | USD 8.90 B (2025) | 隣接する感染症関連治療を含む可能性があり、異なる通貨換算タイミングや地域別重み付けを適用している場合があるため、治療対象群に基づく算定と比較して、世界合計を押し上げたり圧縮したりする可能性がある。 |

3つの数値を比較すると、その差の大部分は、対象範囲に何が含まれるか、どの基準年が用いられているか、そしてモデルが時間の経過とともに価格およびクラスミックスをどのように動かしているかによって説明される。動物集団、治療対象発生率、治療期間の仮定、地域レベルの価格検証といった各ステップを追跡可能な状態に保つことで、前提条件が変化した場合でも、最終的な数値は再現・検証がより容易な状態に維持される。

レポートで回答される主要な質問

獣医用抗感染薬市場の現在の規模は?

獣医用抗感染薬市場規模は2026年に91億9,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 5.24%を記録すると予測されている

獣医用抗感染薬市場の主要プレーヤーは誰か?

Bayer AG、Boehringer Ingelheim GmbH、Ceva Santé Animale、Elanco、Zoetis Inc.が獣医用抗感染薬市場で事業を展開する主要企業である。

獣医用抗感染薬市場で最も急速に成長している地域はどこか?

アジア太平洋が予測期間(2026年~2031年)において最も高いCAGRで成長すると推定されている。

獣医用抗感染薬市場で最大のシェアを持つ地域はどこか?

2025年において、北米が獣医用抗感染薬市場で最大の市場シェアを占めている。

この獣医用抗感染薬市場レポートはどの年をカバーしているか?

本レポートは獣医用抗感染薬市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしている。また、2026年、2027年、2028年、2029年、2030年、2031年の獣医用抗感染薬市場規模を予測している。

最終更新日: