GMO表示食品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

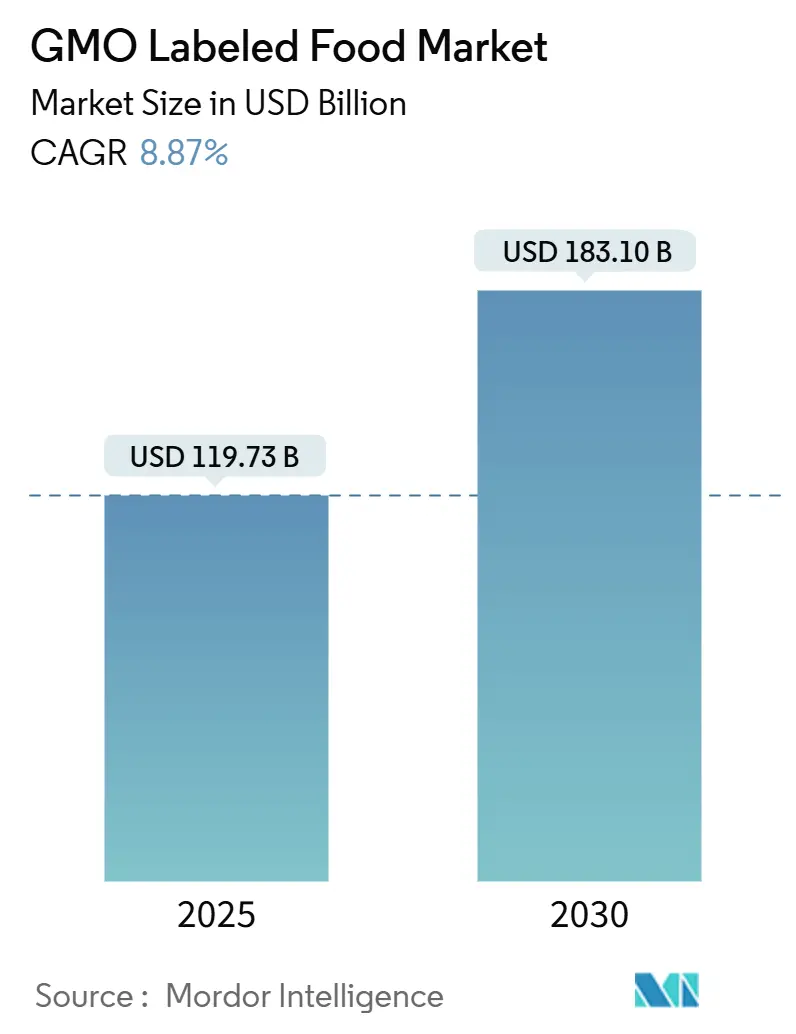

| 市場規模 (2025) | 119.73 十億米ドル |

| 市場規模 (2030) | 183.10 十億米ドル |

| 成長率 (2025 - 2030) | 8.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGMO表示食品市場分析

2025年に1,197億3,000万米ドルと評価されるGMO表示食品市場は、2030年までに1,831億米ドルへと急成長し、8.87%という堅調なCAGRを記録すると予測されています。北米と欧州では、規制当局による監視の強化により、かつては任意の開示であったものが義務的なコンプライアンス要件へと変化しました。この変化により、食品企業はGMO表示SKUと非GMO SKUのバランスを取りながらポートフォリオを差別化し、競争の激しい棚スペースを争うことを余儀なくされています。トレーサビリティをますます求める消費者は、QRコード対応パッケージングやサードパーティ認証によって後押しされています。このトレンドは、認証済み製品の価格プレミアムを強化するだけでなく、市場のリーチを広げることにもつながっています。しかし、メーカーが地域ごとに異なる規制に対応する中、レシピの再調整にかかるコストの増大が明らかになっています。これに対応するため、多くの企業が検査機関や認証機関と戦略的提携を結び、グローバルなコンプライアンスを簡素化しています。一方、競争環境は激化しています。小売業者はプライベートブランドの非GMO製品を積極的に推進し、従来のバイオエンジニアリングブランドの棚スペースを縮小させ、既存プレーヤーをイノベーションサイクルの加速へと促しています。

主要レポートのポイント

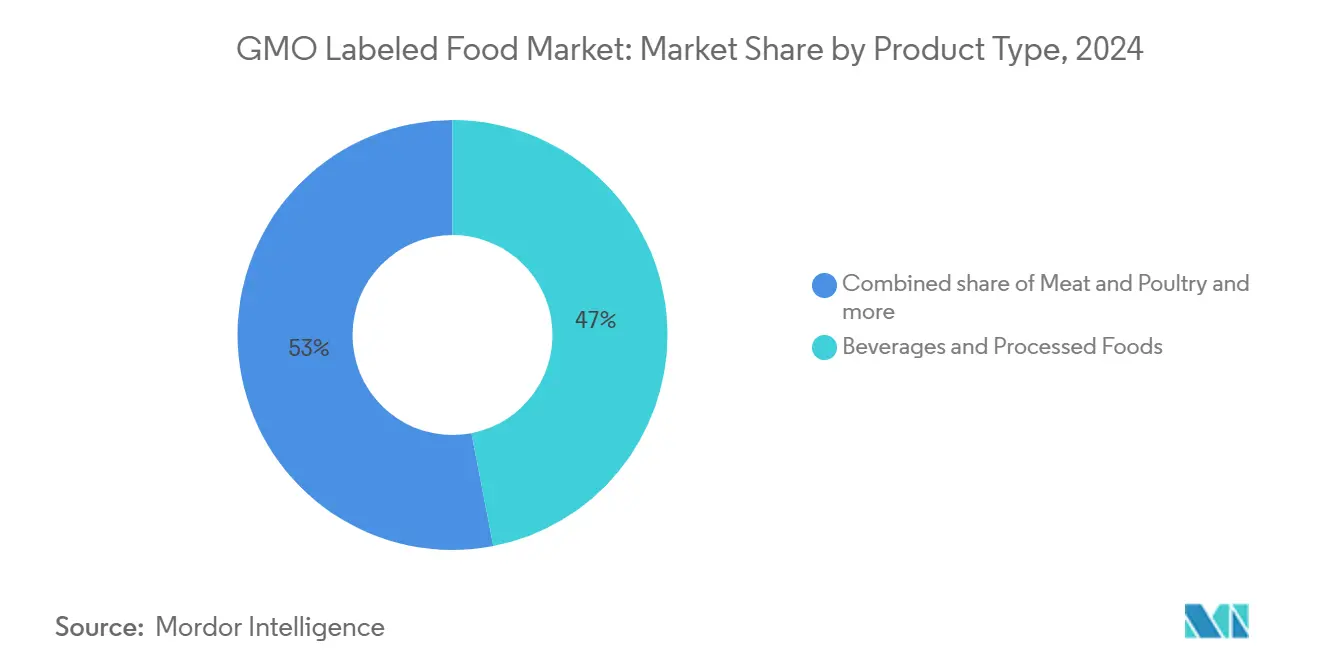

- 製品タイプ別では、飲料・加工食品が2024年のGMO表示食品市場シェアの46.96%をリードし、食肉・家禽セグメントは2030年にかけて10.80%のCAGRで成長しています。

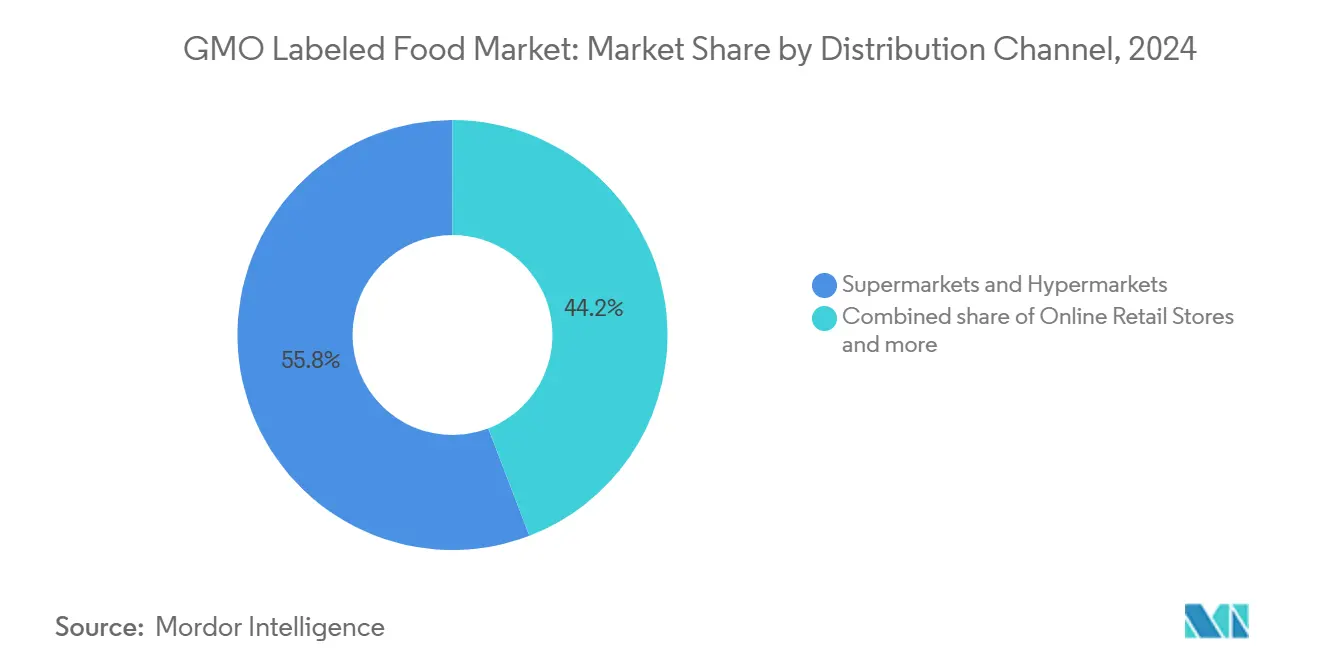

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2024年の売上の55.82%を占め、オンライン小売店は2030年にかけて11.78%のCAGRで成長すると予測されています。

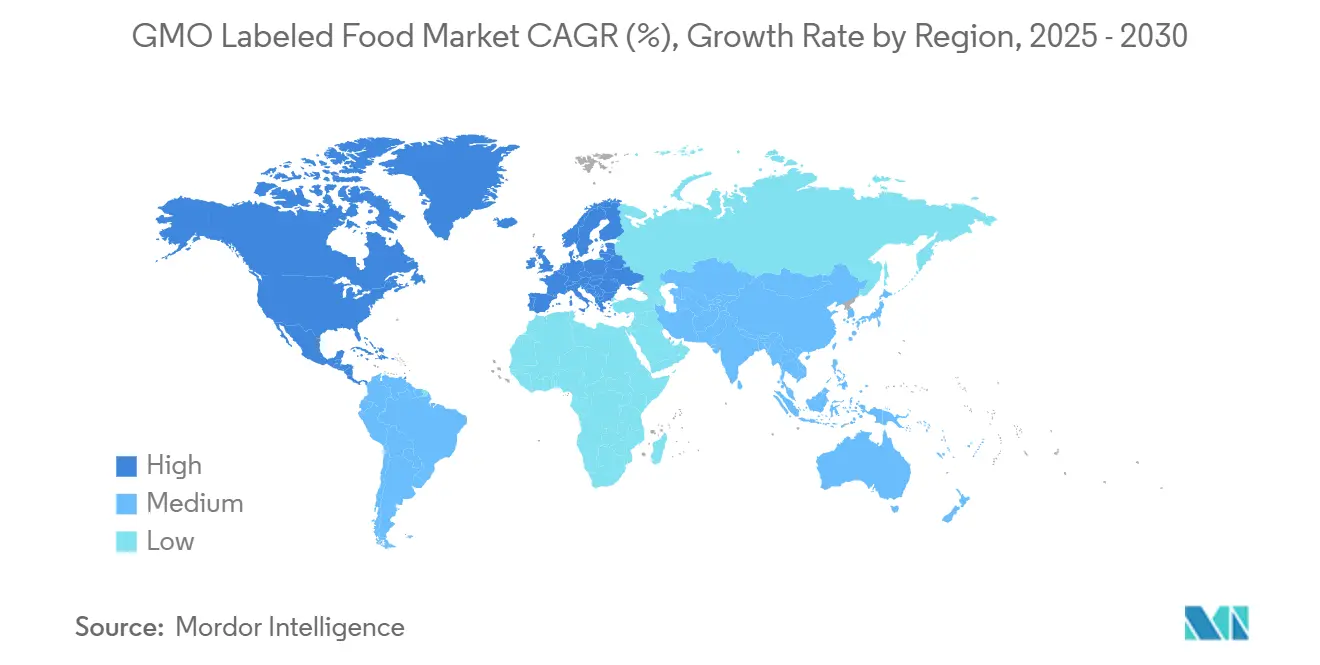

- 地域別では、北米が2024年の売上の35.43%を占め、アジア太平洋は11.56%のCAGRで拡大する見込みです。

世界のGMO表示食品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 製品・ 原材料のイノベーション | +1.2% | 北米と欧州が リードするグローバル | 中期 (2〜4年) |

| フレーバーの融合と 冒険的な嗜好 | +0.8% | アジア太平洋の都市部と北米に 集中するグローバル | 短期 (2年以内) |

| 持続可能な 環境配慮型パッケージング | +1.0% | 欧州と北米、 アジア太平洋へ拡大 | 中期 (2〜4年) |

| ターゲットを絞った マーケティングとブランディング | +0.9% | 北米が最も強い グローバル | 短期 (2年以内) |

| 北米と欧州の表示義務が SKUの成長を促進 | +2.1% | 北米 と欧州 | 長期 (4年以上) |

| プライベートブランドの非GMO転換が GMO SKUの棚スペースを縮小 | +0.7% | 北米と欧州、 アジア太平洋でも台頭 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

製品・原材料のイノベーション

食品メーカーは、精密発酵や遺伝子編集技術を活用して新規原材料を開発し、GMOと非GMOの分類の境界線を曖昧にしています。このトレンドは、表示における規制上の曖昧さと課題をもたらしています。Nestléの「N3ミルク」は2023年11月に市場に投入され、酵素ベースの糖分削減技術を活用して砂糖を添加せずに甘みを実現しています。一方、ShiruのOleoPro は、計算タンパク質設計により、植物性油脂の飽和脂肪を最大90%削減することに成功しています。FONA International Flavor Forecast 2024によると、「Thoughtfully Borrowed(思慮深い借用)」と呼ばれるトレンドが台頭しています。このトレンドでは、タマリンドやココナッツビネガーなどの地域性のある原材料が主流の加工食品に取り入れられています。これによりフレーバーの幅が広がる一方で、透明性のある原材料調達の開示の必要性も高まっています。バイオエンジニアリングされたトウモロコシや大豆の派生物がキャリアや安定剤として使用される場合、こうした開示は特に重要になります。2024年、Kraft Heinzは独自の360CRISPプラットフォームを発表し、研究開発費を前年比15%増加させました。この動きは、「実質的なスナッキング」や「簡単な調理済み食品」セグメントにおけるイノベーションへの業界の推進力を示しています。ここでは、クリーンな原材料の姿勢が非GMOの主張と一致することが多く、健康意識の高い消費者のニーズに応えています。2025年春、Non-GMO Projectは「Non-UPF verified(超加工食品不使用認証)」の試験運用を開始します。このイニシアチブは、超加工食品とその非GMOポジショニングに対する精査の高まりを浮き彫りにしています。ブランドがこの二重認証を追求するにつれ、特に最小限の加工と原材料の純粋さを重視する消費者をターゲットとする製品の開発が再定義される可能性があります。

フレーバーの融合と冒険的な嗜好

グローバルおよびフュージョンフレーバーへの需要が高まり、エキゾチックな原材料を使用した製品の発売が増加しています。これらの原材料の多くは、GMO規制が緩やかな地域から調達されており、調達と表示が複雑になっています。FONA Flavor Forecast 2024では、「サワーパワー」と「再定義されたインダルジェンス」が主要トレンドとして挙げられています。タマリンド、ハイビスカス、発酵素材などの原材料が飲料やスナックで人気を集めています。歴史的に、これらのカテゴリーはバイオエンジニアリングされたトウモロコシ甘味料や大豆ベースの乳化剤に依存してきました。カナダ農業省によるオンライン製品発売の分析では、2023年に「GMOフリー」が主要な訴求点であったことが明らかになりました。この訴求点を掲げた発売は443件で、2020年の1,086件から減少しています。この減少は、一部のカテゴリーで「GMOフリー」ステータスが標準化されるにつれ、ブランドが差別化のためにフレーバーイノベーションに焦点を移していることを示しています。現在、非GMOラベルは独自の販売ポイントというよりも、基本的な要件として捉えられています。2024年9月、Tyson Foodsは植物性の即食ボウル「Green Street」と食品廃棄物を強調するスナックブランド「YAPPAH」を発売しました。これらの動きは、従来の食肉企業が植物性分野に進出していることを示しています。ここでは、フレーバーイノベーションと持続可能性のナラティブが、GMO表示の複雑さと絡み合っています。特に、多くの植物性タンパク質が大豆やエンドウ豆の作物に由来しており、GMOの普及率が異なるためです。

持続可能な環境配慮型パッケージング

ブランドはパッケージング戦略を再構築し、持続可能性の義務とGMO表示を融合させています。パッケージ上の訴求点やデジタルトレーサビリティツールを活用して、環境への取り組みをアピールし、原材料の透明性を確保しています。注目すべき動きとして、Mondiは2024年6月にTracelessと提携し、農業副産物からバイオサーキュラーコーティングを開発しました。このイニシアチブは、従来のバージンPETと比較して温室効果ガス排出量を76%削減することを誇っています。このような持続可能なパッケージングの進歩は、非GMOの訴求と共鳴し、環境意識の高い消費者の増加する層にアピールしています。欧州連合は表示規制を強化しています。2025年1月1日から、加工された果物、野菜、ナッツ、ドライフルーツには原産地表示が義務付けられます。また、2026年6月からは、蜂蜜に対してより厳格な原産国規則が適用されます。これらの動きは、GMO開示義務と呼応するサプライチェーンの透明性に向けた規制の推進を示しています。しかし、多様な管轄区域を対応するメーカーのコンプライアンスコストも高まっています。2024年3月12日、英国の環境・食料・農村地域省(Defra)は食品表示に関する協議を発表しました。その提案は、豚肉、鶏肉、卵の生産方法に対する5段階の動物福祉システムで、政府が支援する保証登録制度を伴うものです。このガバナンスフレームワークは食品に焦点を当てていますが、GMO表示への潜在的な拡張を示唆しており、様々な食品カテゴリーにわたる投入物ベースの表示の台頭するトレンドを浮き彫りにしています。

ターゲットを絞ったマーケティングとブランディング

食品ブランドは、飽和した市場でGMO表示製品を差別化するために、セレブリティとのパートナーシップ、コブランディング、デジタルストーリーテリングをますます活用しています。これらのブランドは、透明性のナラティブとトレーサビリティを確保する技術に向けてマーケティング投資を集中させています。具体的な例として、Conagra Brandsが2025年6月にドリー・パートンをフィーチャーした冷凍食品ラインを発売したことが挙げられます。この動きは、プライベートブランドとブランド冷凍食品の両方を後押しするセレブリティ推薦の力を示しています。このカテゴリーは、ソース、コーティング、フィリングにバイオエンジニアリングされたトウモロコシ、大豆、キャノーラが一般的に使用されているため、GMO表示に特に敏感です。一方、Natural Grocersは2025年4月に非GMOペルービアンチップスでプライベートブランドラインを拡大しました。この動きは、品揃えの65%以上を非GMO製品とし、バルク商品を100%非GMOとするという小売業者のコミットメントに支えられており、地域の専門小売業者が非GMOプライベートブランド戦略を活用して全国ブランドに対抗するニッチを開拓していることを示しています。認証の面では、SCS Global ServicesとFoodChain IDが透明性に対する消費者需要の高まりを活用しています。両社は、Non-GMO Project認証、ブロックチェーントレーサビリティ、QRリンクによる農場から食卓までのストーリーテリングなどのサービスを提供しています。特に、FoodChain IDが2023年12月にOrganic Certifiersを買収したことで、認証能力が拡大し、有機認証と非GMO認証のバンドルサービスを提供できるようになりました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの 影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 健康的な 代替品の入手可能性 | -1.1% | 先進国市場に 集中するグローバル | 短期 (2年以内) |

| 規制上のハードルと 表示要件 | -0.9% | 欧州とアジア太平洋で 最も深刻なグローバル | 長期 (4年以上) |

| サプライチェーンの変動性と 原材料コスト | -1.3% | 新興市場で 深刻な圧力があるグローバル | 中期 (2〜4年) |

| 製造の複雑さと 高い初期投資 | -0.8% | 中小規模の加工業者への 参入障壁となるグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

健康的な代替品の入手可能性

有機食品、植物性食品、最小限に加工された食品が普及するにつれ、非GMOはプレミアムな差別化要因から基本的な属性へと進化しています。この変化は、健康や持続可能性の付加価値を欠くGMO表示製品の価格プレミアムを圧縮し、成長を抑制しています。このトレンドを認識し、Non-GMO Projectは2025年春に「Non-UPF verified(超加工食品不使用認証)」の試験運用を開始します。この動きは、単に非GMOであるだけでは超加工食品を避けたい消費者に響かないことを示しています。クリーンラベルや自然食品のトレンドが高まるにつれ、関連性を維持するためには二重認証が不可欠になっています。2024年にBayerとKühlがドイツの消費者を対象に実施した調査では、92.6%が有機畜産の改善には費用がかかることを理解していることが明らかになりました。しかし、「市民と消費者のギャップ」が浮き彫りになりました。高頻度の有機食品購入者は価格上昇を受け入れやすい一方、中・低頻度の購入者は、特に価格感度が高い場合、そうではありません。この調査では、有機農業における抗生物質の完全禁止に対する消費者の反応も様々であることが指摘されました。13%がそれを最も重要な信頼構築策と見なした一方、28%は最下位に置きました。これは、厳格な生産基準が意図せず動物の健康と福祉に関する懸念を高める可能性があることを示唆しています。このような動態は、特に消費者が収量、コスト、栄養価のトレードオフを感じる場合、非GMOポジショニングに対する認識にも影響を与える可能性があります。

規制上のハードルと表示要件

管轄区域をまたぐGMO表示制度の相違は、コンプライアンスの複雑さと貿易摩擦を生み出し、多国籍食品メーカーのコストを引き上げ、標準化された製品処方のスケーラビリティを制限しています。2024年12月の調査結果では、メキシコのバイオエンジニアリングされたトウモロコシに関する政令が米国・メキシコ・カナダ協定と矛盾することが明らかになりました。これは、国家のGMO政策が地域の貿易コミットメントと衝突し、国境を越えたサプライチェーンに不確実性をもたらし、バイオエンジニアリング製品の市場アクセスを制限する可能性があることを示しています[1]出典:米国農務省経済調査局、「穀物市場見通し」、ers.usda.gov。欧州連合は新しいゲノム技術を提案しています。これにより、特定の遺伝子編集作物が、その形質が自然に、または従来の育種によって生じた可能性がある場合、GMO表示から免除されます。この提案は規制上の不確実性を引き起こしており、厳格なトレーサビリティの維持と、遺伝子組み換えGMOと精密編集品種を区別する段階的アプローチの採用の間で利害関係者が議論しています。アジア太平洋では、各国が様々な立場を取っています。日本はGMO表示なしでGABA強化トマトとワキシーメイズを商業化しており、インドは2022年にSDN1およびSDN2遺伝子編集技術をバイオセーフティ評価から免除しました。フィリピンは2022年のMC8ガイドラインに基づき遺伝子編集製品に対して非対象証明書を発行し、タイは2024年に認証フレームワークを設立しました。これにより、地域の製品発売と表示戦略が複雑になるパッチワーク状の規制環境が生まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:食肉・家禽は小さなベースにもかかわらず飲料を上回る成長

2024年、飲料・加工食品はGMO表示食品市場で46.96%のシェアをリードしており、清涼飲料、エナジードリンク、スナックバー、シリアル、即食食品などの製品におけるバイオエンジニアリングされたトウモロコシ甘味料、大豆レシチン、キャノーラ油の広範な使用によって牽引されています。このセグメントは、高いSKU数と、機能性が原材料の産地を上回る液体および半固体製品へのバイオエンジニアリング原材料の組み込みやすさから恩恵を受けています。食肉・家禽セグメントは、2025年から2030年にかけて10.80%のCAGRで成長すると予測されており、「抗生物質不使用で飼育」や「非GMO飼料で飼育」などの主張に対してより厳格な認証を要求する米国農務省の2024年8月のガイドラインによって促進されています[2]出典:米国農務省食品安全検査局、「文書に関する表示ガイドライン」、fsis.usda.gov 。Tyson Foodsが2024年9月に発売した植物性ボウル「Green Street」と食品廃棄物スナック「YAPPAH」は、植物性・代替タンパク質市場への転換を示しており、GMO表示を持続可能性トレンドと一致させています。

果物・野菜、乳製品・卵、シリアル・穀物は残りの市場シェアを占めており、それぞれ独自のGMO表示要因によって形成されています。果物・野菜は、パパイヤ、サマースクワッシュ、アークティックアップルなど承認されたバイオエンジニアリング作物の数が少ないため、GMOの普及率が低く、表示と認知度も低くなっています。乳製品・卵では、Whole Foodsなどの小売業者がより厳格な調達基準を施行するにつれ、「非GMO飼料で飼育」の訴求がますます見られるようになり、分離されたトウモロコシと大豆ミールの供給への需要が高まっています。シリアル・穀物では、シリアルや焼き菓子などの製品にバイオエンジニアリングされたトウモロコシ、大豆、キャノーラが広く使用されているため、GMOラベルが頻繁に表示されており、KelloggやGeneral Millsなどのブランドは、非GMOオプションへの消費者需要に対して処方変更コストのバランスを取っています。Non-GMO Projectの2025年春の「Non-UPF verified(超加工食品不使用認証)」試験運用は、最小限の加工と原材料の純粋さを優先する消費者にアピールし、二重認証の取り組みを促進すると期待されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:透明性ツールの普及に伴いオンライン小売が拡大

2024年、スーパーマーケット・ハイパーマーケットはGMO表示食品市場を支配し、55.82%のシェアを保有しています。広大な棚スペース、プロモーション戦略、プライベートブランド製品を活用して主流の消費者にサービスを提供しています。この優位性は、衝動買い、感覚的評価、即時入手可能性が売上を牽引する実店舗小売の重要性を示しています。一方、オンライン小売店は2025年から2030年にかけて11.78%のCAGRで急速に成長しており、流通チャネルの中で最も速い成長率を示しています。デジタルプラットフォームは、詳細な原材料開示、QRリンクによるトレーサビリティ、消費者レビューを通じて透明性を高めています。カナダ農業省は2023年に443件の「GMOフリー」製品発売を報告しており、電子商取引がニッチブランドの健康意識の高い消費者へのリーチを、実店舗の棚スペースを争うことなく可能にしていることを示しています。

コンビニエンスストア、専門店、その他の流通チャネルは、GMO表示の優先度が異なる特定の消費者セグメントに対応しています。コンビニエンスストアは迅速な購入に焦点を当て、GMO表示よりも価格、利便性、ブランド親しみやすさを重視しています。その結果、非GMO認証製品は少なく、従来のGMO表示スナック、飲料、即食食品が多くなっています。Whole Foods、Sprouts、Natural Grocersなどの専門店は、非GMOを標準として扱っています。Natural Grocersは品揃えの65%以上を非GMO製品とし、バルク商品を100%非GMOとしており、従来のGMO表示ブランドの棚スペースを制限しています。フードサービス、直接消費者向け販売、機関向け販売などのその他の流通チャネルでは、顧客の期待、規制、運営上の課題によって形成された様々なGMO表示慣行が見られます。欧州市民イニシアチブ「Stop Fake Food: Origin on Label(偽食品を止めよ:ラベルに原産地を)」は、外食ケータリングへの原産地表示の拡大と、EU域外生産者のEU基準への適合を求めており、小売以外でのGMO開示要件が増加する可能性があります。

地域分析

2024年、北米はGMO表示食品市場の35.43%のシェアを占めており、国家バイオエンジニアリング食品開示基準の完全施行と、3,000以上のブランドの50,000以上の製品をカバーし年間約260億米ドルを生み出すNon-GMO Projectの認証活動によって牽引されています。この地域のリーダーシップは、義務的開示の早期採用、確立された認証インフラ、および小売チャネル全体で透明性への期待を標準化したGMO表示に対する消費者の親しみやすさに起因しています。米国農務省の2024年8月に更新された食肉・家禽表示ガイドラインでは、「抗生物質不使用で飼育」や「非GMO飼料で飼育」などの主張を裏付けるためにサードパーティ認証または定期的な検査が必要となり、生産者の認証需要とコンプライアンスコストが増加しています。さらに、2024年12月にメキシコのバイオエンジニアリングされたトウモロコシに関する政令が米国・メキシコ・カナダ協定に違反するという調査結果が、貿易摩擦をもたらし、国境を越えた商品の流れと表示慣行を再形成する可能性があります。欧州も重要な市場シェアを保有しており、EUの厳格なGMO表示規制と、2025年1月1日から始まる加工された果物、野菜製品、ナッツ、ドライフルーツへの義務的原産地表示の拡大によって支えられています。2026年6月から施行される蜂蜜に対するより厳格な原産国規則は、GMO開示要件と一致するサプライチェーンの透明性に向けたEUの広範な規制の推進をさらに反映しています[3]出典:欧州議会、「EUにおける原産地表示」、europarl.europa.eu 。

アジア太平洋は最も成長が速い地域であり、2025年から2030年にかけて11.56%のCAGRが予測されています。この成長は、日本、インド、フィリピン、タイにおける規制の進展によって促進されており、遺伝子編集の免除を明確化し、ゲノム編集作物の認証フレームワークを導入しています。これらの措置は、政府が遺伝子組み換えGMOと精密編集品種を区別するにつれ、表示製品の市場を拡大しています。日本はGMO表示なしでGABA強化トマトとワキシーメイズを商業化しており、インドは2022年にSDN1およびSDN2遺伝子編集技術をバイオセーフティ評価から免除しました。フィリピンは2022年のMC8ガイドラインに基づき遺伝子編集製品に対して非対象証明書を発行し、タイは2024年に認証フレームワークを設立しました。この進化する規制環境は、任意表示を通じた消費者の選択を維持しながら製品イノベーションを促進しています。

南米、中東、アフリカでは、規制執行の限界、消費者認知度の低さ、農業輸出における大豆やトウモロコシなどのバイオエンジニアリング商品作物の優位性により、GMO表示の普及率が低くなっています。しかし、これらの地域では、都市化、所得の向上、グローバルな食品トレンドへの露出が透明性とプレミアム製品ポジショニングへの需要を促進するにつれ、有機・非GMOセグメントで新興の成長が見られます。これらの地域の規制フレームワークは依然として未発達ですが、有機・非GMO製品への関心の高まりは、より高い透明性と高品質な食品オプションへの消費者の嗜好へのシフトを示しています。

競争環境

Nestlé、Danone、Unilever、Kraft Heinzなどの多国籍食品大手が、適度に分散したGMO表示食品市場で競争しています。大手プレーヤーは、調達、生産最適化、規制コンプライアンスにおける規模の優位性を活用しています。例えば、2024年8月15日に発表されたMarsによるKellanovaの359億米ドルの買収は、年間プロフォーマ売上高630億米ドル以上、調達効率化と冗長性排除による年間コストシナジー15億米ドルが見込まれる統合体を生み出します。Kraft Heinzは2024年2月のCAGNYプレゼンテーションで、研究開発費の前年比15%増と2023年から2027年にかけての20億米ドルの追加純イノベーション目標を設定しました。360CRISPなどの独自プラットフォームは、クリーンな原材料のポジショニングが非GMOの主張と一致することが多い「実質的なスナッキング」と「簡単な調理済み食品」カテゴリーでの差別化を可能にしています。小規模ブランドも、非GMO認証、有機ポジショニング、直接消費者向けチャネルに注力することで存在感を示しています。例えば、Natural Grocersは約800のプライベートブランドSKUを運営しており、品揃えの65%以上が非GMOであり、全国ブランドに対して効果的に競争しています。

非GMOの嗜好と超加工食品の回避の収束点で機会が生まれています。このトレンドは、Non-GMO Projectの2025年春の「Non-UPF verified(超加工食品不使用認証)」試験運用によって例示されており、非GMOだけではクリーンラベルと自然食品の属性を優先する消費者には不十分であることを認識しています。認証プロバイダーは統合を通じてサービス提供を拡大しています。主要な例として、FoodChain IDの2023年12月のOrganic Certifiers買収があり、これによりブロックチェーントレーサビリティソリューションと並んで有機認証と非GMO認証のバンドルサービスを提供できるようになりました。これらのサービスは、エンドツーエンドのサプライチェーン透明性を求めるブランドにアピールし、食品表示における説明責任と真正性への消費者需要の高まりに対応しています。

破壊的なイノベーションも市場を再形成しています。精密発酵と遺伝子編集を専門とするスタートアップが、従来のバイオエンジニアリング投入物への非GMO代替品として位置付けられた新規原材料を開発しています。これらの進歩は、規制フレームワークが遺伝子組み換えGMOと精密編集品種を区別するよう進化するにつれ、原材料サプライチェーンと表示分類を変革する可能性を持っています。このようなイノベーションは競争環境を再定義し、ブランドが進化する消費者の嗜好と規制基準に合わせる新たな機会を提供する可能性があります。

GMO表示食品産業のリーダー企業

Nestlé S.A.

The Kraft Heinz Company

PepsiCo Inc.

Unilever PLC

General Mills Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Conagra Brandsがドリー・パートン冷凍食品ラインを発売し、セレブリティ推薦とコブランディングを活用して、ソースやコーティングにバイオエンジニアリングされたトウモロコシ、大豆、キャノーラ原材料が使用されているためGMO表示が普及している競争の激しい冷凍食品カテゴリーで差別化を図りました。

- 2025年4月:Natural Grocersが非GMOペルービアンチップスの導入でプライベートブランドラインを拡大し、品揃えの65%以上を非GMO製品とし、バルク商品を100%非GMOとするというコアブランド差別化要因としての小売業者のコミットメントを強化しました。

- 2024年8月:Mars, Incorporatedが1株当たり83.50米ドル、Kellanovaの30日間出来高加重平均価格に対して44%のプレミアムを表す全額現金取引で359億米ドルでKellanovaを買収し、統合体は年間プロフォーマ売上高630億米ドル以上と調達・生産最適化による年間コストシナジー15億米ドルを生み出すと期待されています。

- 2024年8月:Conagra BrandsがFattyブランドのミートスティックのメーカーであるSweetwood Smoke & Co.を買収し、プロテインスナックのポートフォリオを拡大し、GMO表示とクリーンな原材料の主張がますます重要になっている便利で高タンパクなオプションへの消費者需要を活用する体制を整えました。

世界のGMO表示食品市場レポートの範囲

| 果物・野菜 |

| 乳製品・卵 |

| シリアル・穀物 |

| 食肉・家禽 |

| 飲料・加工食品 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東・アフリカ |

| 製品タイプ | 果物・野菜 |

| 乳製品・卵 | |

| シリアル・穀物 | |

| 食肉・家禽 | |

| 飲料・加工食品 | |

| 流通チャネル | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 地域 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東・アフリカ |

レポートで回答される主要な質問

GMO表示食品市場の現在の価値はいくらですか?

市場は2025年に1,197億3,000万米ドルと評価されており、2030年までに1,831億米ドルに達すると予測されています。

どの製品カテゴリーが売上をリードしていますか?

飲料・加工食品は2024年の売上の46.96%を占めており、バイオエンジニアリングされたトウモロコシ甘味料と大豆乳化剤の広範な使用によって牽引されています。

どのセグメントが最も速く成長していますか?

食肉・家禽は、より厳格な「非GMO飼料で飼育」認証規則により、2030年にかけて10.80%のCAGRで拡大すると予測されています。

GMO表示食品の売上におけるオンラインの役割はどの程度ですか?

オンライン小売店は、透明性を高めるデジタルトレーサビリティツールの恩恵を受け、2030年にかけて11.78%のCAGRで成長すると予測されています。

どの地域が最も高い成長ポテンシャルを示していますか?

アジア太平洋は、政府が遺伝子編集の免除を明確化し、統一された認証システムを導入するにつれ、11.56%のCAGRが見込まれています。

最終更新日: