フードサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

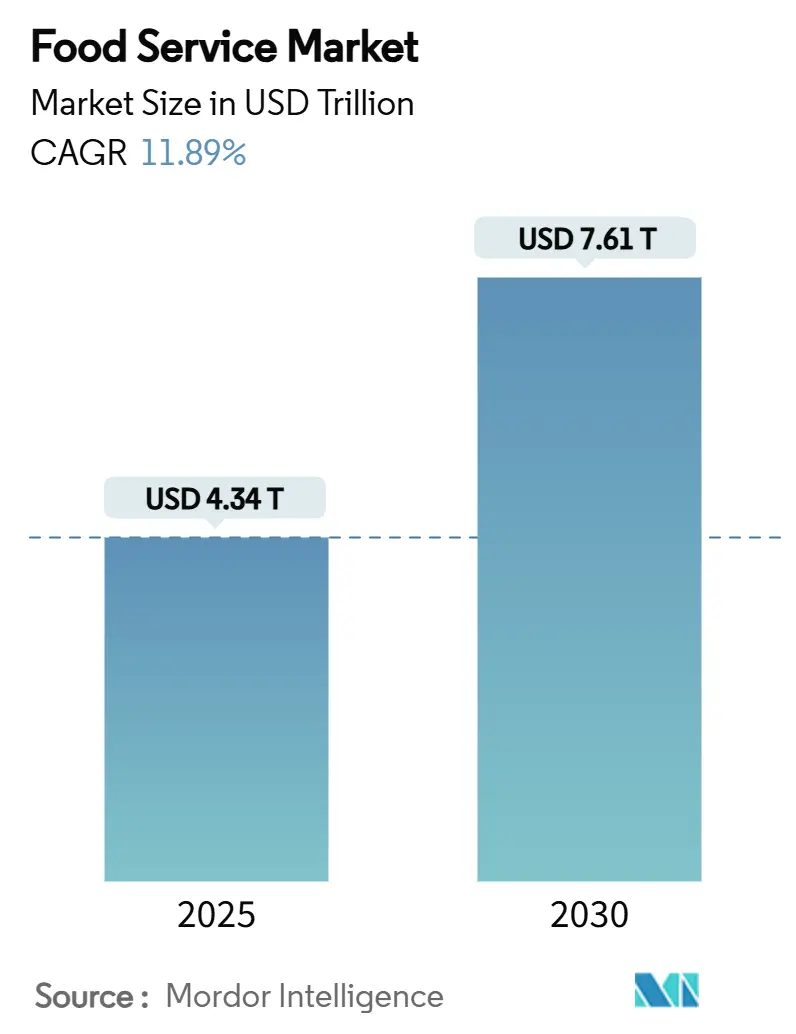

| 市場規模 (2025) | 4.34 兆米ドル |

| 市場規模 (2030) | 7.61 兆米ドル |

| 成長率 (2025 - 2030) | 11.89% CAGR |

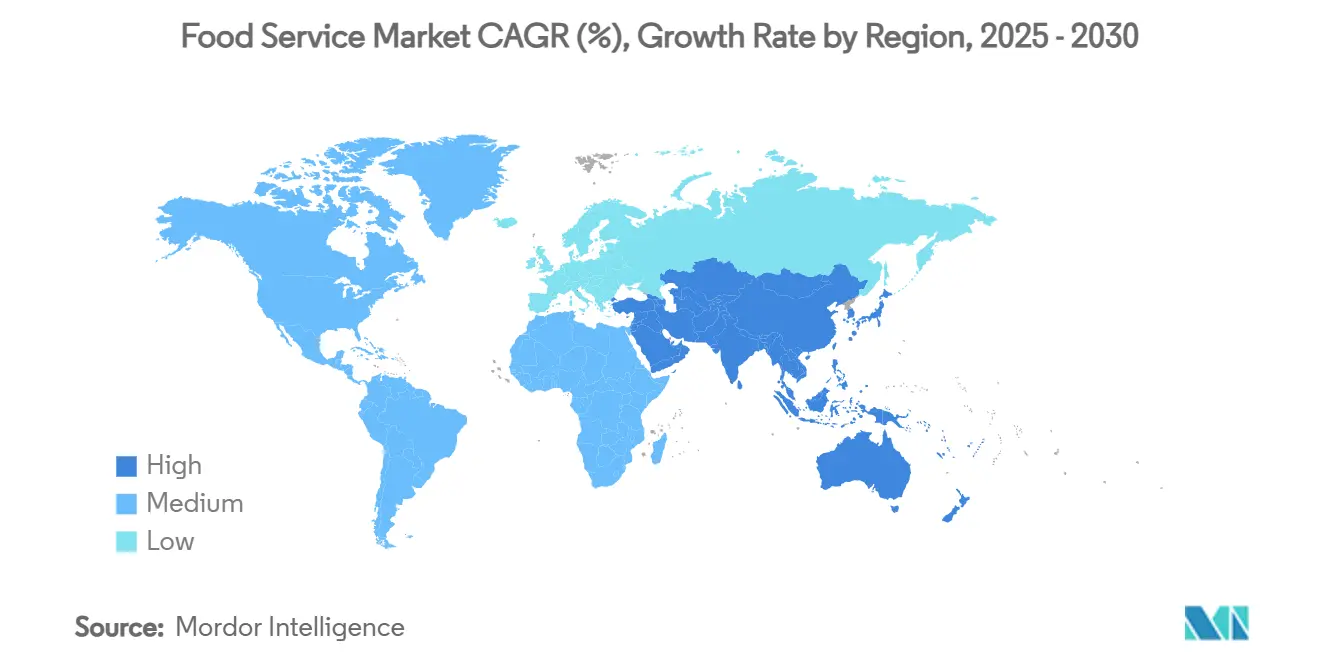

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフードサービス市場分析

グローバルフードサービス市場規模は2025年に4兆3,400億米ドルと推定され、2030年までに7兆6,100億米ドルに達すると予測されており、同期間(2025年~2030年)に11.89%のCAGRで成長します。利便性とオンザゴー食事に対する消費者需要の高まりが、フードサービス、デリバリーアプリケーション、テイクアウト事業の市場シェアを拡大させています。また、2024年のレストラン産業における20万ポジションの雇用増加は、フードサービスセグメントにおける市場回復を示しています。アジア太平洋市場は都市化と政府の食料安全保障プログラムを通じて拡大を続けており、中東市場、特にサウジアラビアとアラブ首長国連邦は、ビジョン2030の資本投資を通じて成長しています。さらに、デジタル統合がコアビジネス機能となり、人工知能によるドライブスルー運営と自律型デリバリーシステムが業務フレームワークを再構築しています。市場分析では、バリューオファリングに対する消費者の関心が高まっており、事業者はコモディティリスク管理とサプライチェーン最適化を実施する必要があることが示されています。独立系事業者は実店舗において市場支配力を維持する一方、チェーン店舗は規模の経済を活用してテクノロジー導入と市場拡大を加速させています。

主要レポートのポイント

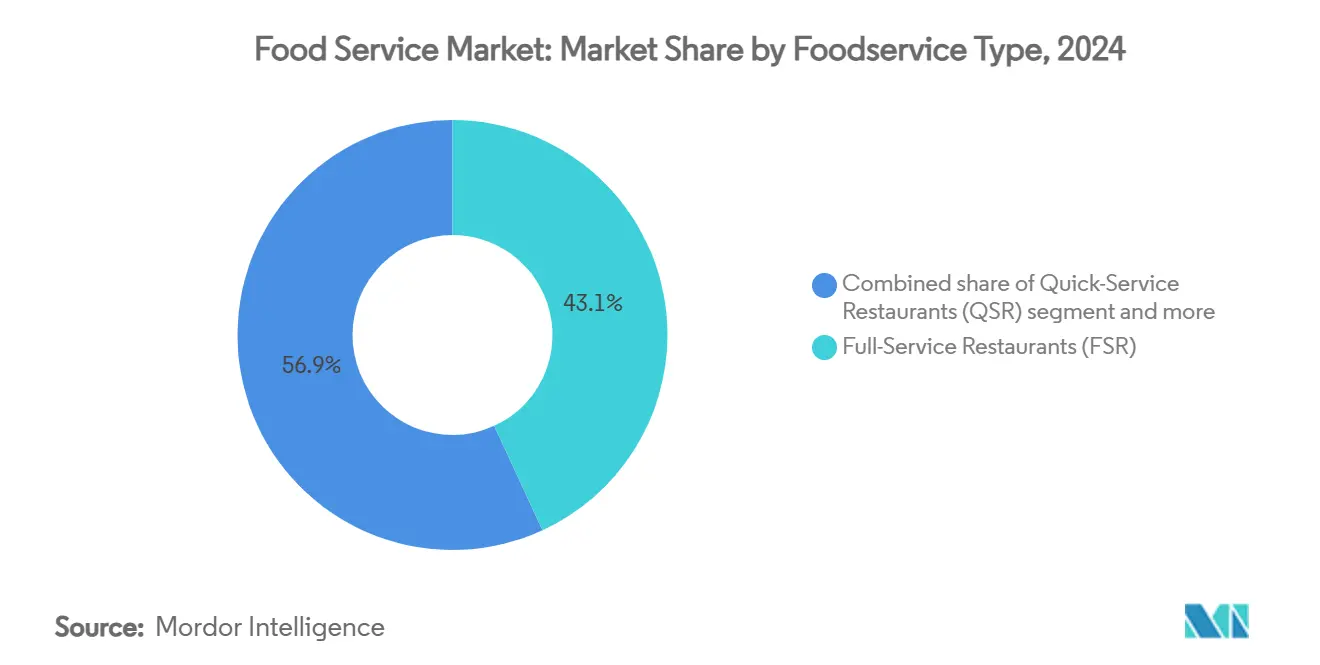

- フードサービスタイプ別では、フルサービスレストランが2024年に43.13%の収益シェアでトップとなり、クラウドキッチンは2030年までに18.17%のCAGRで拡大する見込みです。

- サービスモデル別では、店内飲食が2024年のフードサービス市場規模の55.17%を占め、デリバリーは2030年に向けて14.85%のCAGRで成長しています。

- アウトレット別では、独立系事業者が2024年のフードサービス市場シェアの71.48%を獲得しましたが、チェーン形態はプラットフォーム統合により12.35%のCAGRで成長しています。

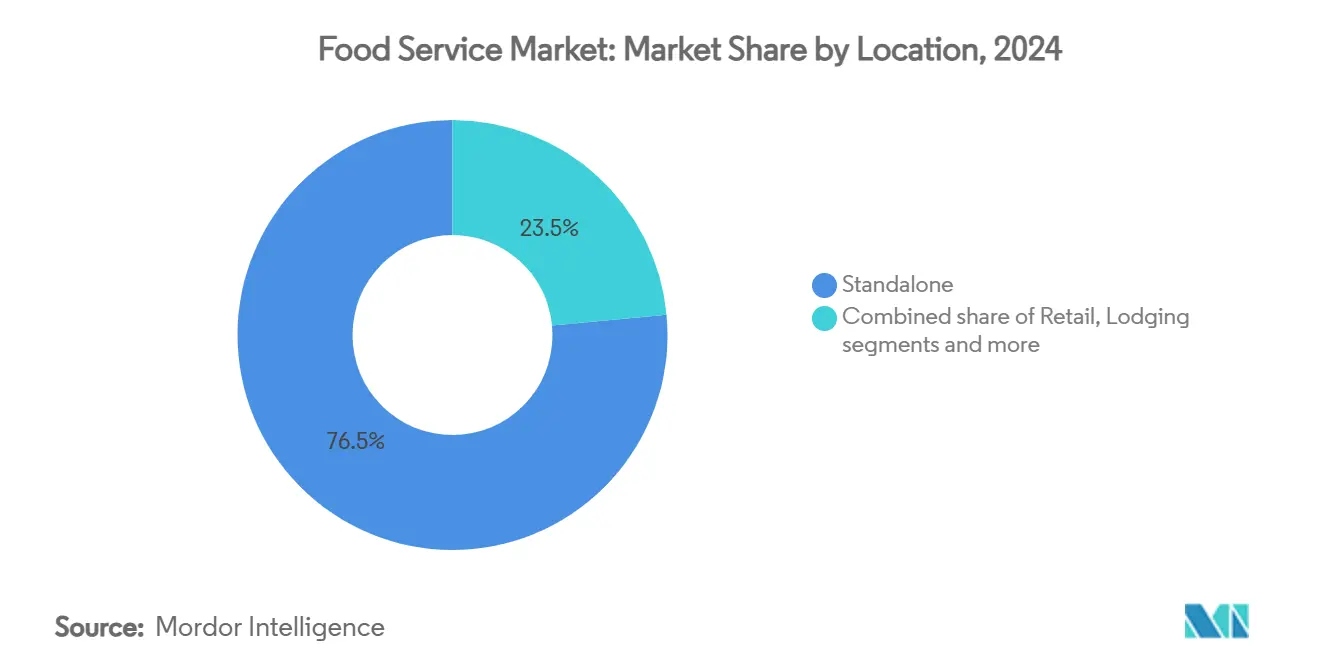

- ロケーション別では、スタンドアロン店舗が2024年の支出の76.51%のシェアを維持しており、旅行回復に伴い宿泊施設は12.78%のCAGRを記録すると予想されています。

- 地域別では、アジア太平洋が2024年収益の43.81%を占め、中東は2030年に向けて最速の14.94%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフードサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性に対する需要の高まり | +2.8% | 北米・欧州・アジア太平洋の都市部に集中したグローバル | 中期(2〜4年) |

| 健康・ウェルネストレンドの急増 | +2.1% | 北米と欧州連合が先行し、アジア太平洋へ拡大 | 長期(4年以上) |

| 新興アジア太平洋およびGCCにおけるQSRフットプリントの急速な拡大 | +3.2% | アジア太平洋がコア、GCC拡大、アフリカへの波及 | 短期(2年以内) |

| デジタル注文・デリバリーおよび「オムニチャネル」サービスの急増 | +2.9% | グローバル、先進市場での早期利益 | 中期(2〜4年) |

| 食文化のグローバル化 | +1.7% | グローバル、大都市圏でのフュージョントレンド | 長期(4年以上) |

| 物流ハブ内の小規模社員食堂の契約給食の成長 | +1.4% | 北米・欧州・アジア太平洋の工業地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性に対する需要の高まり

グローバルフードサービス市場は、消費者が利便性の高いオンザゴー食品オプションをますます優先するにつれて拡大を続けています。人々の多忙なスケジュール、都市生活、現代の職場環境が、日常生活に溶け込む手軽に利用できる食事への需要を生み出しています。企業はサービス提供を強化することで対応しており、Panera Breadのような企業は顧客により良いサービスを提供するために広範なカーブサイドピックアップ拠点を整備しています。SweetgreenやChipotleのようなレストランは、新鮮な食材を使った迅速でパーソナライズされた食事を提供することで、特に若い世代の健康志向の顧客のニーズに応えることに成功しています。さらに、フードデリバリーサービスは2024年から2025年にかけて顕著な成長を遂げ、顧客が自宅や職場から食事を注文する手軽さを受け入れました。レストランは、サービス品質と効率を向上させるために、使いやすいモバイルアプリやスマート注文システムなど、顧客に優しいテクノロジーに投資しています。例えば、2024年にChick-fil-Aはカーブサイドおよびデリバリー業務に専任スタッフを配置し、顧客への情報提供のためのモバイルアップデートを実施することで顧客サービスを強化しました。利便性が高く、適応性があり、テクノロジーに支援されたサービスの提供に注力するレストランは、フードサービス市場で引き続き繁栄しています。

健康・ウェルネストレンドの急増

グローバルフードサービス市場は、健康・ウェルネスオプションに対する消費者需要の高まりにより大きな変革を遂げており、顧客は栄養価の高い代替品と原材料の透明性を求めています。フードサービス事業者は、植物性タンパク質、低糖質アイテム、栄養密度の高い食材の統合を通じてメニューを改変しています。例えば、2024年11月にStarbucksは非乳製品ミルク代替品への追加料金を廃止し、乳製品代替品を必要とする顧客の市場アクセスを向上させました。同様に、McDonald'sは2025年5月にドイツとフランスでBeyond Meatを使用したMcPlant製品を導入することでプロダクトポートフォリオを拡大しました。さらに、市場変革はサプライチェーンの変更にも及んでおり、企業はオーガニック、地元産、最小限の加工食材を優先しています。また、これらの業務変更を実施している企業は、市場ポジションを強化し規制遵守を維持しながら新たな市場セグメントを獲得しています。健康志向のメニューアイテムを提供するフードサービス事業者は、市場成長を維持し顧客維持率を高める立場にあります。

新興アジア太平洋およびGCCにおけるQSRフットプリントの急速な拡大

クイックサービスレストラン(QSR)セクターは、人口動態の変化、都市化トレンド、規制フレームワークに起因して、アジア太平洋およびGCC市場での成長を示しています。サウジアラビアでは、ビジョン2030政策が経済多様化と雇用創出を促進し、国内外のQSR事業者の市場拡大を可能にしています。また、アジア太平洋地域は2024年のグローバルQSRセグメントにおける市場リーダーシップを維持しており、都市化指標、注文システムのデジタルトランスフォーメーション、McDonald's、KFC、Domino'sを含む既存事業者による地域メニュー適応の影響を受けています。さらに、IFFCOグループのサウジアラビアにおける製造能力拡大(2025年3月)に代表されるインフラ投資は、GCC全域での業務効率と市場浸透を強化しています。同様に、アジア開発銀行の2025年経済統合レポートによると、アジア経済は地域FDIの52%を占めており、企業パートナーシップと技術導入を通じたQSR市場発展のフレームワークを確立しています [1]出典:アジア開発銀行、「アジア経済統合レポート2025」、adb.org。

デジタル注文・デリバリーおよび「オムニチャネル」サービスの急増

デジタル注文、デリバリー、統合サービスチャネルがグローバルフードサービス市場を変革し、顧客体験の最適化を主要目標として確立しています。レストランは業務効率、注文精度、サービスカスタマイズを向上させるために人工知能と自動化システムを導入しています。例えば、2025年5月のWendy'sによるAI搭載ドライブスルーシステムの展開は85〜95%の注文精度を示し、顧客インタラクションと業務パフォーマンスの大幅な改善を示しました。同様に、IHOPは2023年にAI駆動のデジタルプラットフォームを導入し、ウェブ、モバイル、サードパーティプラットフォームにわたるカスタマイズされたレコメンデーションと統合注文機能を実現しました。この統合チャネル戦略により、顧客は店内飲食、テイクアウト、デリバリーサービスなど複数のタッチポイントを通じてブランドと関わることができます。また、フードサービス事業者はこれらの技術ソリューションを導入して消費者要件に対応し、顧客満足度指標の向上、収益成長、顧客維持率の向上を実現しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品コモディティ価格の変動とシュリンクフレーションリスク | -1.8% | 輸入依存地域に深刻な影響を与えるグローバル | 短期(2年以内) |

| 厳格な規制遵守 | -1.2% | 管轄区域によって強度が異なるグローバル | 長期(4年以上) |

| グローバルな労働力不足と法定賃金引き上げ | -2.1% | 北米・欧州・先進アジア太平洋市場 | 中期(2〜4年) |

| 高い業務コスト | -1.6% | 都市部に集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品コモディティ価格の変動とシュリンクフレーションリスク

食品コモディティ価格の変動は、グローバルフードサービス市場のパフォーマンスに影響を与え続けています。異常気象、地政学的緊張、サプライチェーンの混乱が投入コストの変動をもたらしています。2025年には、コモディティ価格が大幅に上昇し、カカオが163%、コーヒーが103%、ひまわり油が56%上昇しました。これらの上昇は、主要生産地域における作物収量の減少、気候変動、地域紛争に起因しています。この変動は営業利益率に影響を与え、企業はメニューの変更、サプライヤー契約の見直し、またはコスト調整を実施する必要があります。これは価格引き上げの代わりに、しばしばポーションサイズの縮小をもたらします。米国市場では、鳥インフルエンザの発生とサプライチェーンの制約により、卵と牛肉の価格が大幅に上昇し、朝食系レストランとクイックサービス事業に影響を与えました。フードサービス事業は、収益性と顧客維持を最適化しながら調達とメニュー提供を管理するために、適応性の高いビジネス戦略を維持する必要があります。関税、貿易紛争、気候関連事象からの持続的なリスクを考慮すると、価格変動とポーション調整は2025年を通じて市場運営に影響を与え続けるでしょう。

厳格な規制遵守

グローバルフードサービス市場は規制要件の増加に直面しており、2025年にはより厳格な食品安全、表示、トレーサビリティ基準が導入されています。食品事業者は、効果的なリコール管理と汚染防止のために原材料の出所とサプライチェーンの動きを監視するブロックチェーン技術を含む高度なトレーサビリティシステムを導入しています。また、更新されたアレルゲン表示要件では、米国が最近主要アレルゲンとして分類したゴマなどの物質の明確な識別が義務付けられています。業界はまた、食中毒リスクを低減するための強化された温度管理と衛生プロトコルに準拠する必要があります。規制環境は、食品添加物や着色料に関する州固有の禁止事項や必須デジタル検査記録を含む、連邦・州・地方の規制の違いによって複雑化しています。さらに、企業はペナルティ、評判の損害、または業務停止を避けるために、継続的なスタッフトレーニング、定期的な認証更新、詳細な文書化を維持する必要があります。国際的に事業を展開する企業にとって、国ごとに異なる規制基準の管理は追加的な業務上・法的課題を生み出し、戦略的なコンプライアンス計画が必要となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:クラウドキッチンがデジタル革命を牽引

フルサービスレストラン(FSR)は、顧客がダイニング体験を重視し続けているため、2024年のフードサービス市場収益の43.13%を占めています。これらのレストランは、デリバリーの普及が進む中でも、プレミアム価格設定、パーソナライズされたサービス、ワインの品揃えによって利益率を維持しています。FSRは、顧客ロイヤルティを構築するために、居心地の良い環境と独自性のあるメニューの創出に投資しています。一方、クラウドキッチン市場は2030年まで年率18.17%で成長しており、ダイニングルームを持たずに効率的に運営されています。これらの事業者は一つのキッチンから複数のレストランブランドを運営し、設を最大限に活用しながら新しいメニューアイテムをテストしています。カタールは2025年にクラウドキッチン規制を導入し、食品安全と表示に関する明確なガイドラインを設定することで、事業者が自信を持って計画を立てられるよう支援しています。この規制の枠組みは、新規企業が顧客データを活用して注文を予測し、効率的なデリバリーシステムを設計することを支援し、市場シェアの獲得に貢献しています。

さらに、FSRは閑散時間帯にフードデリバリーアプリと連携するデリバリー専用ブランドを立ち上げ、キッチンの稼働率を維持しながら顧客基盤を守っています。カフェとバーは、居心地の良いソーシャルスペースで専門性の高い飲料を提供することで成長を続けていますが、スタッフをより多く必要とするため、クラウドキッチンよりも成長速度は緩やかです。クイックサービスレストランは、特にアジアおよび湾岸地域において、フランチャイズ構造と統一されたメニューを活用して成長しています。コントラクトケータリング会社は現在、工業地帯に小規模なフードサービス拠点を設けて従業員にサービスを提供しており、フードサービスが従来のレストランの枠を超えて拡大していることを示しています。これらの多様なビジネスアプローチは、顧客に多くの選択肢を提供し、外食頻度の向上を促進しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

サービスモデル別:デリバリーの加速が業務を再構築

レストランは引き続き大多数の顧客が店内飲食を選択しており、2024年の総支出の55.17%を占め、人々は社交的なダイニング体験を求めています。多くのレストランは、ゲストがより快適で安心できるよう、より良い音響制御と空気モニタリングシステムを備えた施設にアップグレードしています。フードデリバリーは年率14.85%で急速に成長しており、より多くの顧客がスマートフォンで注文し、レストランがデリバリーサービスと連携しています。また、レストランは食品が適切な温度を保ち、良好な状態で届くよう、包装に特別な注意を払いながらメニューを慎重に設計しています。デリバリープラットフォームとの連携はレストランがより多くの顧客にリーチするのに役立ちますが、高い手数料により多くのレストランが収益を増やし顧客をより深く理解するために独自のデリバリーアプリを作成するようになっています。顧客の期待に応えるために、レストランは現在、店内販売システムとデリバリー業務の両方を効果的に管理する必要があります。

テイクアウトとドライブスルーオプションは、フルデリバリーサービスよりも簡単な技術要件で、店内飲食とデリバリーの間の実用的なソリューションを提供しています。例えば、Chipotleはより広いダイニングエリアを必要とせずに、レストランにピックアップウィンドウを追加することに成功しています。繁華街では、レストランはデリバリーコストを節約したい顧客のためにカーブサイドピックアップスポットとピックアップロッカーを提供しています。これらの異なる顧客サービス方法を提供することで、レストランは1つのチャネルのみで販売する事業者と比較して、経済的変化により効果的に対応できます。

ロケーション別:宿泊施設セグメントが旅行回復を取り込む

スタンドアロンレストランは2024年に76.51%のシェアで市場をリードし続けています。これらの事業者は、高トラフィックの立地を選択し、顧客への容易なアクセスを提供し、異なる顧客グループに効果的にサービスを提供する柔軟性を維持することで成功しています。ホテルと宿泊施設は、快適な滞在と質の高いダイニングオプションの両方を提供する場所を求めてより多くの人々が旅行に戻るにつれて、12.78%のCAGRで最も速く成長しています。スタンドアロンレストランは、適切な立地を選択し、十分な駐車場を提供し、顧客ニーズに応えるための迅速なビジネス判断を行うことで強固なポジションを維持しています。これらのレストランはしばしば地域のランドマークとなり、顧客の信頼とリピートビジネスの構築に貢献しています。

リテールセンター、エンターテインメント施設、交通ハブのレストランは、特定の顧客グループに合わせたダイニングオプションを提供しています。ホテルレストランの成長は、フードサービスがホテルの主要な収入源となり、COVID-19後にホスピタリティ産業が回復したことを示しています。さらに、エンターテインメント施設は顧客が長く滞在し、1回の訪問でより多く支出する場合に恩恵を受けます。空港や交通機関のレストランは競争が限られているためプレミアム価格を設定できますが、顧客へのサービス方法に影響を与える厳格なセキュリティルールと狭いスペースの中で業務を行う必要があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

アウトレット別:チェーン運営が標準化の優位性を獲得

独立系レストランと中小企業オーナーは、2024年に市場シェアの71.48%を占め、グローバルフードサービス産業における市場リーダーとしての地位を維持しています。これらの事業者は、確立されたコミュニティとの関係、パーソナライズされた顧客サービス、進化する地域の嗜好への迅速な対応を通じて優れた成果を上げています。独立系事業者は、植物性メニューアイテム、地元食材調達プログラム、革新的な料理の組み合わせなど、新しい市場提供物を継続的に開発しており、これらは後に大手レストラングループが採用しています。独自のダイニング体験と立地特有の業務への投資が、持続的な顧客維持を生み出しています。確立されたチェーンとデジタルフードプラットフォームからの競争が激化しているにもかかわらず、これらの事業者は市場の多様化と回復力を確保し続けています。

レストランチェーンは、より優れたシステム、テクノロジー、マーケティング戦略への投資により12.35%のCAGRで急速に成長しています。その規模により、サプライヤーとのより良い価格交渉が可能となり、複数の拠点にわたって顧客に優しいテクノロジーを導入できます。最近のビジネス動向はこのトレンドを示しており、2024年にRoark CapitalがSubwayと世界37,000店舗を買収し、投資会社BlackstoneがJersey Mike'sと提携してサンドイッチチェーンがより多くの拠点を開設し、新技術を通じて顧客サービスを向上させることを支援しました。

地域分析

アジア太平洋は2024年に43.81%の市場シェアを占め、若い人口、急速な都市開発、食料安全保障と経済成長に対する強力な政府支援から恩恵を受けています。この地域の成功は、拡大する消費者基盤、上昇する世帯収入、フードサービス投資を引き付けるビジネスフレンドリーな規制から生まれています。中東は14.94%の成長率で顕著な進歩を示しており、ビジョン2030プログラム、新しいインフラプロジェクト、グローバル貿易における戦略的役割に支えられています。アラブ首長国連邦の2051年食料安全保障計画は、同国をグローバルトップ10のリーダーにすることを目指しており、フードサービス事業者に新たな機会を開いています。

北米と欧州は、発達したシステム、裕福な消費者、洗練されたダイニング嗜好に支えられ、確立された市場で安定した成長を提供し続けています。米国は食品生産と貿易における主要プレーヤーであり続けており、農業輸出は2024年に18億米ドル増加し、前年比1%の改善を示しました [2]出典:米国農務省、「2024年に米国農業輸入額が再び輸出額を上回る」、ers.usda.gov。南米は成長する都市と経済的進歩を通じて新たなビジネス機会を提供していますが、企業はインフラのギャップと複雑な規制に対応する必要があります。

さらに、アフリカのフードサービス市場は、ますます都市化が進み、テクノロジーに精通した人口にサービスを提供するために事業者が適応するにつれて、強い成長を示しています。クイックサービスレストラン(QSR)は大都市圏で強い存在感を維持しており、伝統的なレストランとクラウドキッチンは利便性と料理の多様性の両方を求める顧客に対応しています。地元の起業家と多国籍企業がこの市場で共存しており、デジタル注文プラットフォームを通じて顧客とつながるためにモバイルの普及を活用しています。企業はインフラの限界と不安定な食材コストによる業務上の課題に直面していますが、地域の嗜好を理解し実用的なソリューションを実施することで成功し続けています。

競合環境

グローバルフードサービス市場は依然として高度に分散しています。McDonald'sは43,000店舗と2024年の収益259億米ドルで市場リーダーシップを維持しています [3]出典:McDonald's Corporation、「McDonald's フォーム10-K 2024」、mcdonalds.com。Starbucksは87市場で事業を展開しており、北米が売上の75%を占め、グローバルで地域の嗜好に合わせた飲料ポートフォリオを適応させています。業界はテクノロジーの進歩を遂げており、企業はAI搭載ドライブスルーシステム、コンピュータービジョンによるキッチンモニタリング、マルチユニット運営向けの予測調達プラットフォームに投資しています。

プライベートエクイティ会社は、実証済みのユニットエコノミクスとデジタル統合を持つブランドを選択して統合機会を追求しています。2024年の主要取引には、Roark CapitalによるSubwayの買収とBlackstoneのJersey Mike'sへの投資が含まれており、サンドイッチとクイックサービスレストランセグメントへの需要を示しています。クラウドキッチン事業者は業務効率を活用して、物理的なレストランインフラなしに複数の料理提供を開始しています。植物性食品メーカーは契約生産者とパートナーシップを形成して生産量と認証を増やし、伝統的なレストランがビーガンメニューオプションを拡大するよう影響を与えています。

さらに、主要レストラン企業は、拡大するフードデリバリー市場での顧客維持を高めるために、競争力のある価格戦略、メニュー開発イニシアチブ、デジタル注文システム、サービス最適化を実施しています。Uber EatsやDoorDashなどのデリバリープロバイダーとの戦略的合意と、自社モバイルアプリケーションの組み合わせが市場拡大を促進しています。クラウドキッチンとバーチャルレストランは従来のダイニング業務を引き続き混乱させ、市場競争を強化し業務費用を削減しています。企業は進化する消費者要件に対応するために、持続可能な業務と健康志向のメニュー選択を実施しています。

フードサービス産業リーダー

McDonald's Corporation

Starbucks Corporation

Yum! Brands, Inc.

Restaurant Brands International Inc.

Domino's Pizza, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:McDonald'sは若い消費者とコレクター向けにミニチュアハッピーミールトイコレクションを発売しました。7月1日に発売されたリル・マクドナルドのハッピーミールコレクションは、ミニチュアフレンチフライ、ハッピーミールボックス、ブーバケット、チェックアウトキオスクなど、レストランアイテムを表す21種類のトイを特集しました。

- 2025年5月:Starbucksは欧州でフラッグシップテイクアウト用ホワイトカップの新バージョンを導入しました。同社はカップのプラスチックライニングとプラスチック蓋をミネラルベースのコーティングとファイバー代替品に置き換え、カップを家庭でのコンポスト化とリサイクルの両方が可能にしました。

- 2025年3月:Domino's Pizza Inc.は米国の全店舗でパルメザンスタッフドクラストを発売しました。この製品はモッツァレラチーズを詰めたバター風味の生地を特徴とし、ガーリックシーズニングとパルメザンで補完されています。

- 2025年3月:Café Coffee Dayはインド・ムンバイのバンドラにあるカーター・ロードに、プレミアムカフェコンセプトのコーヒーデイスクエアを開設しました。このアウトレットは、地域市場の需要に応えるために、インド料理、インターナショナル料理、フュージョン料理とともにスペシャルティコーヒーのキュレーションメニューを導入しました。

グローバルフードサービス市場レポートの範囲

| カフェ・バー |

| クラウドキッチン |

| フルサービスレストラン(FSR) |

| クイックサービスレストラン(QSR) |

| 店内飲食 | |

| テイクアウト・ドライブスルー | |

| デリバリー | フードアグリゲーター |

| 自社所有プラットフォーム・アプリ |

| チェーン店舗 |

| 独立店舗 |

| スタンドアロン |

| レジャー |

| リテール |

| 宿泊施設 |

| 旅行 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| クウェート | |

| バーレーン | |

| オマーン | |

| 中東その他 | |

| アフリカ | エジプト |

| 南アフリカ | |

| アルジェリア | |

| ナイジェリア | |

| モロッコ | |

| ケニア | |

| アフリカその他 |

| フードサービスタイプ別 | カフェ・バー | |

| クラウドキッチン | ||

| フルサービスレストラン(FSR) | ||

| クイックサービスレストラン(QSR) | ||

| サービスモデル別 | 店内飲食 | |

| テイクアウト・ドライブスルー | ||

| デリバリー | フードアグリゲーター | |

| 自社所有プラットフォーム・アプリ | ||

| アウトレット別 | チェーン店舗 | |

| 独立店舗 | ||

| ロケーション別 | スタンドアロン | |

| レジャー | ||

| リテール | ||

| 宿泊施設 | ||

| 旅行 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| クウェート | ||

| バーレーン | ||

| オマーン | ||

| 中東その他 | ||

| アフリカ | エジプト | |

| 南アフリカ | ||

| アルジェリア | ||

| ナイジェリア | ||

| モロッコ | ||

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

グローバルフードサービス市場の現在の規模はどのくらいですか?

フードサービス市場は2025年に4兆3,400億米ドルと評価され、2030年までに7兆6,100億米ドルに達すると予測されています。

フードサービス市場の収益でどの地域がリードしていますか?

アジア太平洋が2024年収益の最大43.81%のシェアを占めており、都市化と支援的な政府政策によって推進されています。

フードサービス市場内で最も速く拡大しているセグメントはどれですか?

クラウドキッチンは、デジタル専業ブランドが低コストのデリバリーモデルを活用することで、2030年に向けて18.17%のCAGRで成長すると予測されています。

デリバリー収益は店内飲食と比較してどのくらいの速さで成長していますか?

デリバリーサービスは14.85%のCAGRで成長しており、消費者が利便性を優先するにつれて店内飲食の成長を上回っています。

最終更新日: