オーガニック食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

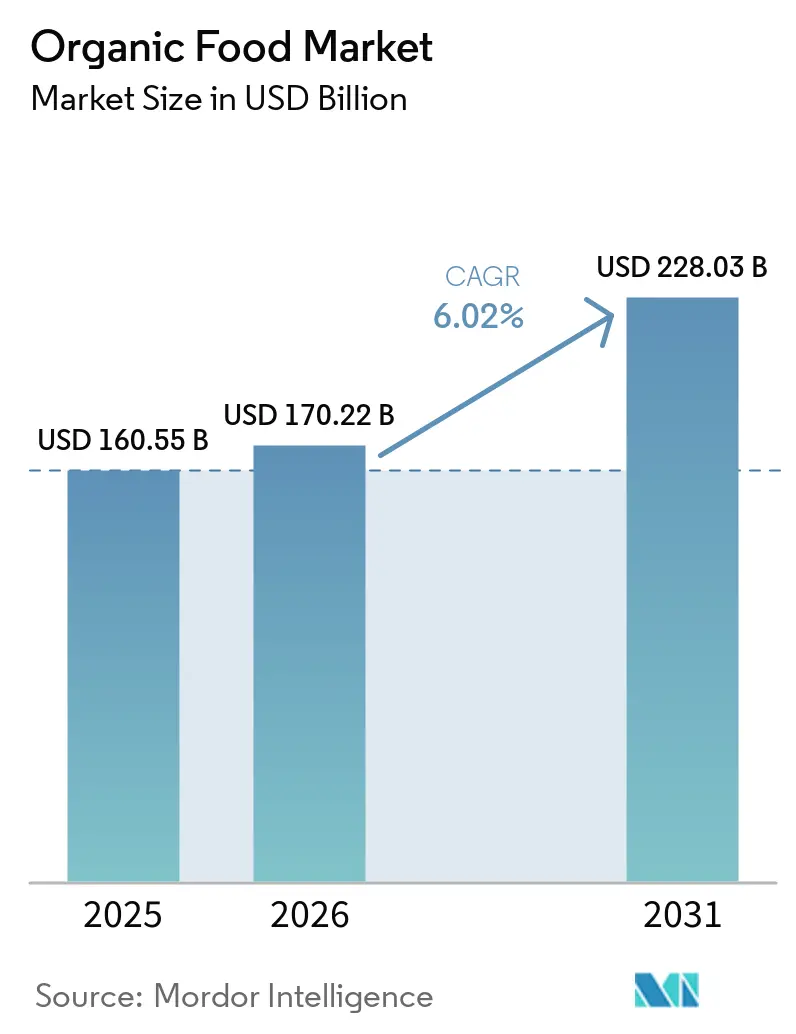

| 市場規模 (2026) | 170.22 十億米ドル |

| 市場規模 (2031) | 228.03 十億米ドル |

| 成長率 (2026 - 2031) | 6.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーガニック食品市場分析

オーガニック食品市場規模は、2025年の1,605億5,000万米ドルから2026年には1,702億2,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)6.02%で、2031年までに2,280億3,000万米ドルに達すると予測されています。消費者はかつてのニッチな位置づけから脱却し、認証済みオーガニック製品を主流の食料品購入に取り入れる傾向が強まっています。この変化は、健康志向の食習慣への関心の高まり、原材料調達への細心の注意、および食品生産における合成投入物の使用に対する懸念の増大によって推進されています。小売業者は流通ネットワークを拡大し、政府は有機農業システムを支援し、デジタルプラットフォームはオーガニック製品へのアクセスを向上させており、これらが相まって市場の専門店依存度を低下させています。原材料供給の制限やプレミアム価格設定といった課題は残るものの、企業は高まる消費者需要、多様化した流通チャネル、およびブランド開発への多大な投資によってこれらの障壁に対応しており、市場は安定した成長軌道を維持しています。

主要レポートのポイント

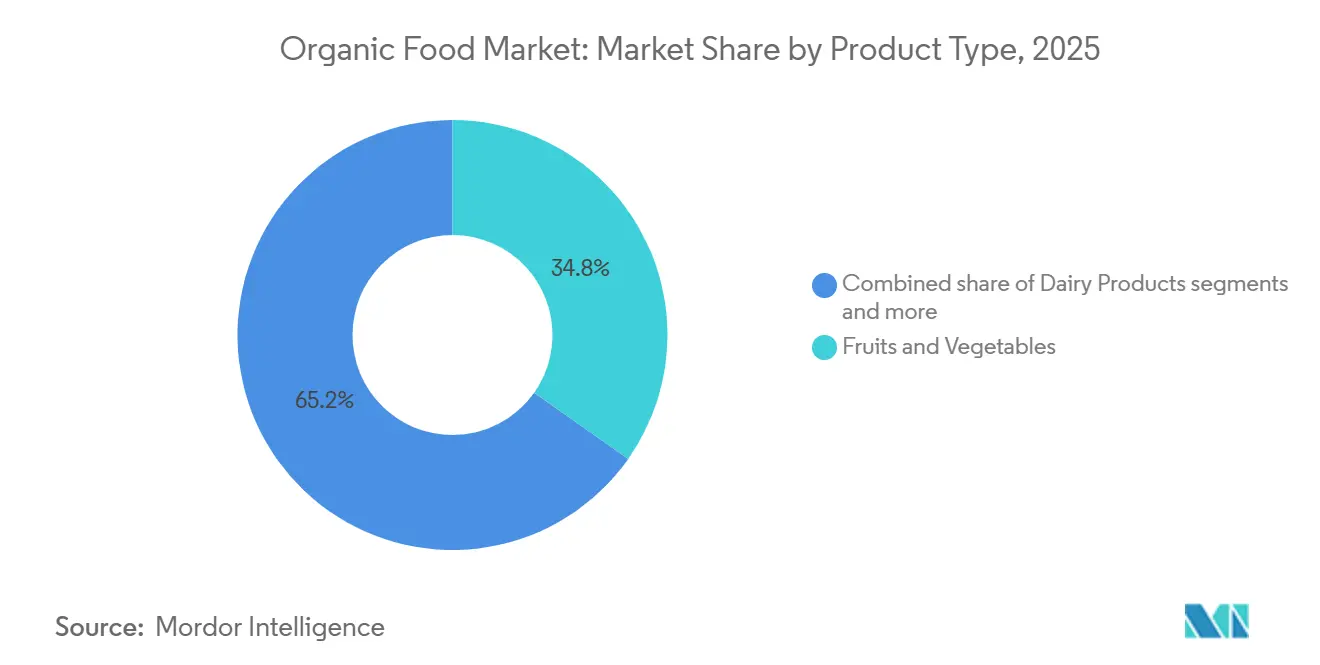

- 製品タイプ別では、果物・野菜が2025年に34.78%のシェアを占め、食肉・魚・家禽は2031年にかけてCAGR 7.21%で成長すると予測されています。

- 形態別では、生鮮・チルドが2025年に65.31%のシェアを占め、冷凍は2031年にかけてCAGR 7.51%で成長すると予測されています。

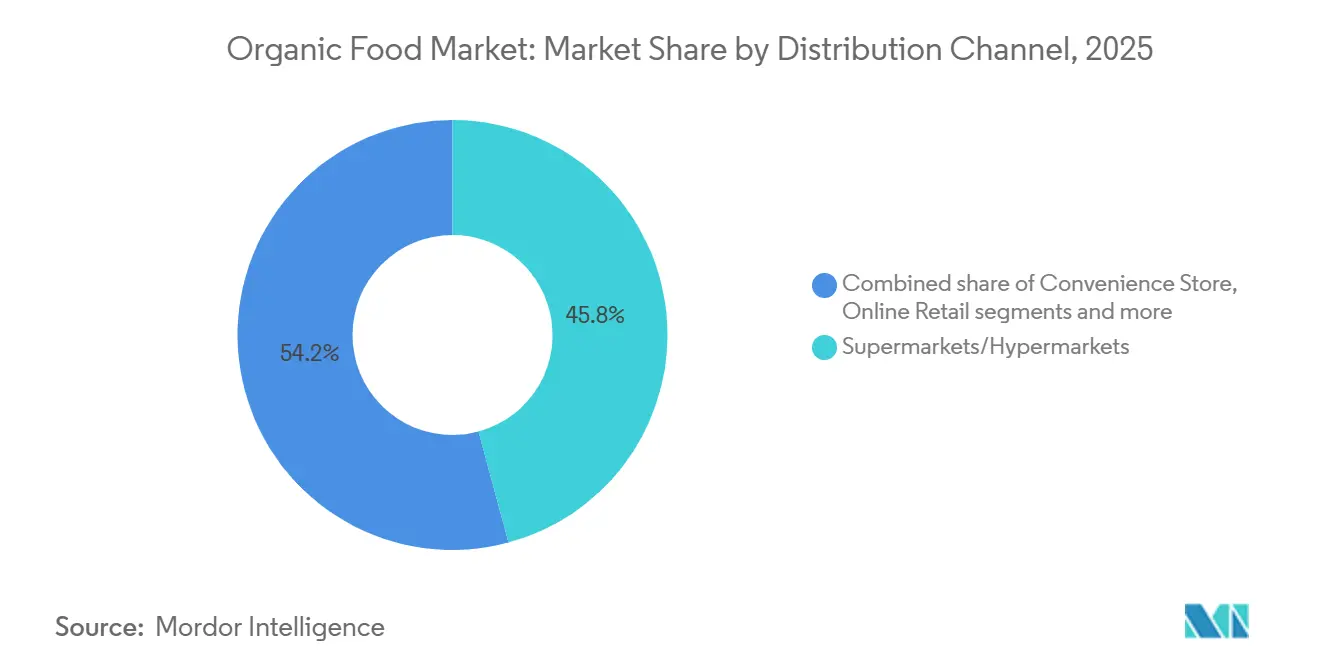

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に45.81%のシェアを占め、オンライン小売店は2031年にかけてCAGR 8.15%で成長すると予測されています。

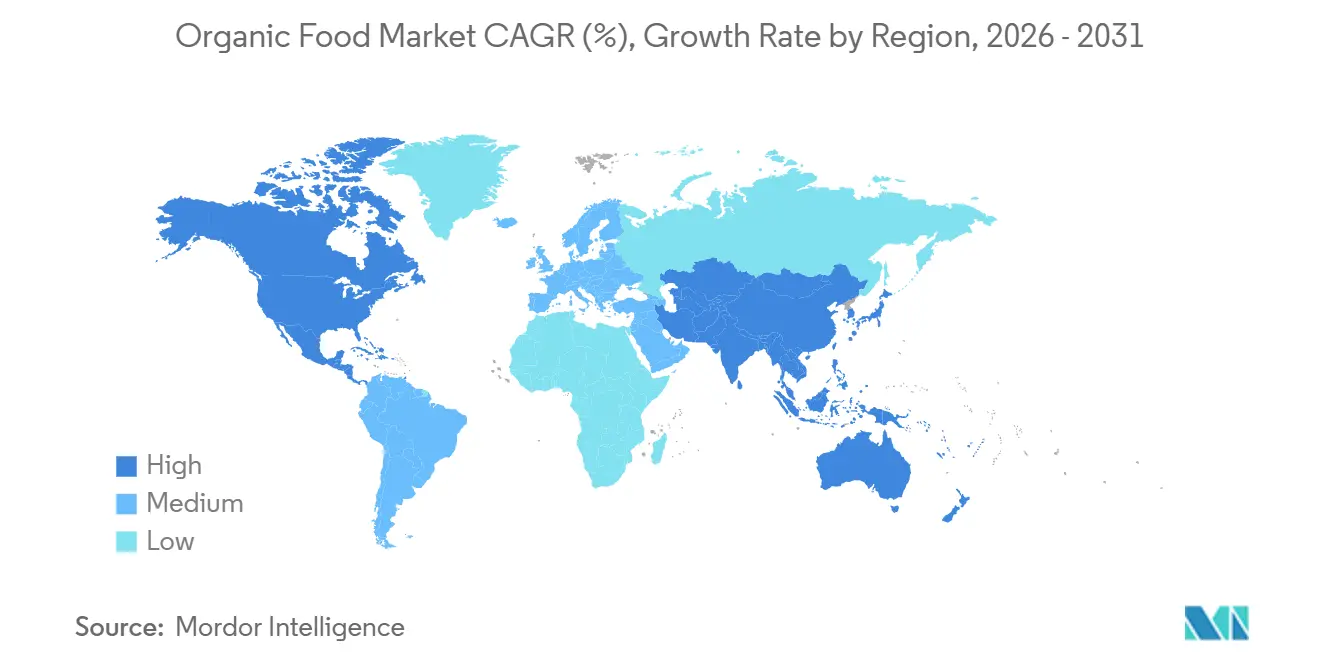

- 地域別では、北米が2025年に38.45%のシェアを占め、アジア太平洋は2031年にかけてCAGR 7.64%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のオーガニック食品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化学物質・農薬不使用食品への需要拡大 | +1.4% | 北米と欧州が牽引するグローバル市場 | 中期(2〜4年) |

| 天然・クリーンラベル製品への嗜好の高まり | +1.1% | グローバル、北米および北欧で最も高い | 短期(2年以内) |

| 生活習慣病の罹患率上昇 | +0.9% | グローバル、アジア太平洋および南米で深刻化 | 長期(4年以上) |

| 有機農業・製品を推進する政府の支援施策 | +0.7% | 欧州、インド、北米、中東・アフリカへの波及 | 中期(2〜4年) |

| オーガニック・ナチュラルを軸とした強力なマーケティング、ソーシャルメディアの影響力、ブランドポジショニング | +0.6% | グローバル、北米およびアジア太平洋で最も高い | 短期(2年以内) |

| 環境・サステナビリティへの関心の高まり | +0.5% | 欧州が牽引するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

化学物質・農薬不使用食品への需要拡大

合成化学物質や農薬残留物を使用せずに生産された食品への嗜好の高まりは、オーガニック食品市場の成長に大きく貢献しています。消費者は食事の選択と健康上の結果、食品安全との関連性についての認識を深めており、有機栽培の果物、野菜、乳製品、包装食品へのシフトが促進されています。人工肥料、農薬、遺伝子組み換え成分への暴露に対する懸念が、認証済みオーガニック代替品への需要をさらに強化しています。このトレンドは、クリーンラベルで自然由来の食品を求める健康志向の消費者の間で特に顕著です。同時に、スーパーマーケット、専門店、オンラインプラットフォームを通じたオーガニック製品へのアクセスの向上が、より広範な普及を支えています。オーガニック貿易協会によると、米国のオーガニック製品売上高は2025年に766億米ドルという過去最高を記録し、前年比6.8%増を反映しています[1]出典:オーガニック貿易協会、「米国のオーガニック市場は2025年に著しい成長を達成」、ota.com。この力強い売上成長は、より安全で自然かつ環境に配慮した食品への消費者の投資意欲の拡大を裏付けています。

天然・クリーンラベル製品への嗜好の高まり

消費者は原材料リストをより詳しく精査し、人工添加物、保存料、合成着色料、遺伝子組み換え成分を含まない食品を求める傾向が強まっています。このシフトは、健康意識の向上、透明性への需要、そしてより健康的なライフスタイルに合致した最小限の加工食品への欲求によって促進されています。オーガニック食品は、厳格な生産基準と合成投入物の限定的な使用により、クリーンラベル運動に自然に適合しています。食品メーカーと小売業者は、進化する消費者の期待に応えるため、オーガニックおよびクリーンラベル製品のポートフォリオを拡大することで対応しています。CBI外務省の調査によると、クリーンラベル製品は2025年および2026年に製品ポートフォリオの70%以上を占めると予測されており、2021年の52%から大幅に加しています[2]出典:CBI外務省、「どのトレンドが機会を提供するか」、cbi.eu。この大幅な増加は、購買行動に対するクリーンラベルトレンドの影響力の高まりを示しており、オーガニック食品市場の継続的な成長に有利な条件を生み出しています。

生活習慣病の罹患率上昇

生活習慣病の罹患率の増加は、より健康的な食事の選択に対する消費者需要を高め、オーガニック食品市場の成長を支えています。糖尿病、肥満、心血管疾患、高血圧の発生率の上昇により、疾病予防と長期的な健康管理における栄養の役割への認識が高まっています。その結果、消費者は合成農薬、人工添加物、その他の潜在的に有害な物質を含まないと認識されているオーガニック食品をますます選択するようになっています。このトレンドは、より健康的なライフスタイルをサポートするために自然で栄養豊富な食品を求める人々の間で特に強く見られます。医療専門家や公衆衛生キャンペーンも、健全で最小限に加工された食品のより多くの摂取を奨励しています。国際糖尿病連合(IDF)によると、2024年には20〜79歳の成人約5億8,900万人が糖尿病を抱えており、この数字は2050年までに8億5,300万人に達すると予測されています[3]出典:国際糖尿病連合、「2024年の世界の糖尿病」、idf.org。慢性疾患の増大する負担は、オーガニック食品への需要を強化し、市場の持続的な拡大に貢献しています。

有機農業・製品を推進する政府の支援施策

有機農業に対する政府の支援は、オーガニック食品市場の成長を推進する上で重要な役割を果たしています。多くの国が、農家に有機農業の実践を採用させ、合成肥料や農薬への依存を減らすための政策、補助金、認証プログラム、財政的インセンティブを実施しています。政府はまた、有機農業の生産性を向上させ、サプライチェーンを強化するための研究、訓練、啓発キャンペーンにも投資しています。さらに、有機認証基準とラベリング規制の確立により、オーガニック製品に対する消費者の信頼が高まっています。輸出促進プログラムや公共調達イニシアチブも、有機生産者の市場機会をさらに拡大しています。これらの措置は、小売チャネル全体でオーガニック食品の入手可能性とアクセシビリティを高めるのに役立っています。政府が持続可能な農業、環境保全、食品安全を優先し続ける中、支援的な政策枠組みはオーガニック食品市場の拡大を推進する主要因であり続けると予想されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム棚価格につながる高い生産・原材料コスト | -0.7% | グローバル | 短期(2年以内) |

| 厳格な有機認証・ラベリング規則とコンプライアンスの諸経費 | -0.5% | グローバル、特に欧州、北米、インド | 中期(2〜4年) |

| 発途上地域における消費者認知の低さ | -0.4% | 中国・日本を除くアジア太平洋、中東・アフリカ、南米の一部 | 長期(4年以上) |

| オーガニック製品のサプライチェーンと流通の課題 | -0.5% | グローバル、中東・アフリカおよび南米で最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム棚価格につながる高い生産・原材料コスト

高い生産・原材料コストは、オーガニック食品市場の成長に対する顕著な課題をもたらしています。有機農業の実践は、より多くの労働力投入、自然な害虫管理技術、および厳格な認証要件への遵守を必要とすることが多く、従来型農業よりも高い運営費用をもたらします。さらに、農業収量の低さ、認証済み有機原材料の供給制限、加工・流通コストの高さが、全体的な生産支出の増加に寄与しています。これらの追加コストは通常、オーガニック製品の最終小売価格に反映され、従来品と比較して大幅に高価になります。プレミアム価格設定は、価格に敏感な消費者のアクセシビリティを制限し、特に価格感応度の高い市場では購入頻度を低下させる可能性があります。インフレや可処分所得の減少などの経済的圧力は、消費者がより低コストの従来品を選択するようさらに影響を与える可能性があります。

厳格な有機認証・ラベリング規則とコンプライアンスの諸経費

厳格な有機認証とラベリング要件は、オーガニック食品市場の参加者にとって重大な課題をもたらしています。生産者とメーカーは、有機認証を取得・維持するために、農業慣行、加工方法、原材料調達、製品トレーサビリティを規定する詳細な規制を遵守しなければなりません。認証プロセスには、広範な文書化、定期的な検査、監査、更新手続きが伴うことが多く、管理・運営コストを増加させる可能性があります。小規模農家や新興企業にとって、これらのコンプライアンス要件は市場参加を制限する財政的・資源的負担をもたらす可能性があります。さらに、国によって異なる有機基準は国際貿易を複雑にし、輸出関連のコンプライアンスコストを増加させる可能性があります。認証承認の遅延と継続的なモニタリングの必要性は、運営上の複雑さをさらに増大させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:農産物が基盤を形成し、タンパク質カテゴリーが加速

果物・野菜はオーガニック食品市場で最大のシェアを占め、2025年の総収益の34.78%を占めました。このセグメントの優位性は主に、新鮮なオーガニック農産物に対する消費者の強い嗜好によって推進されており、従来型栽培の代替品よりも健康的で安全であると認識されることが多いです。農薬残留物や化学肥料に関する認識の高まりにより、消費者はオーガニックの果物・野菜の購入を増やすようになっています。さらに、スーパーマーケット、専門店、オンラインチャネルを通じた小売の入手可能性の拡大により、先進国と新興市場の両方で製品アクセシビリティが向上しています。有機農業と持続可能な農業慣行を支する政府のイニシアチブも、このカテゴリー内の供給をさらに強化しています。

食肉・魚・家禽は最も成長の速い製品タイプセグメントとなる見込みで、2026年から2031年にかけてCAGR 7.21%を記録すると予測されています。成長は、倫理的に調達された化学物質不使用の動物性タンパク質製品に対する消費者需要の増加によって促進されています。消費者は動物福祉基準、抗生物質の使用、飼料の品質についてより意識するようになっており、認証済みオーガニック食肉・水産物への関心が高まっています。新興経済国における可処分所得の増加も、オーガニックタンパク質製品を含むプレミアム食品の購入を支えています。さらに、小売業者とフードサービス事業者は、進化する消費者の嗜好に応えるため、オーガニック食肉・魚・家禽のポートフォリオを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

形態別:生鮮・チルド形態がリードするが冷凍形態が急成長

生鮮・チルド製品はオーガニック食品市場を支配し、2025年の総収益の65.31%を占めました。このセグメントのリーダーシップは主に、自然な味、食感、栄養価を保持する最小限の加工食品に対する消費者の強い嗜好に起因しています。新鮮なオーガニックの果物、野菜、乳製品、食肉は、クリーンラベルで保存料不使用の食品を求める健康志向の消費者を引き続き引き付けています。食品の品質と持続可能性に関する認識の高まりが、先進国と新興経済国の両方で新鮮なオーガニック製品への需要をさらに強化しています。さらに、スーパーマーケットチェーン、有機専門店の拡大、コールドチェーンインフラの改善により、製品の入手可能性とアクセシビリティが向上しています。

冷凍製品は最も成長の速い形態セグメントとなる見込みで、2026年から2031年にかけてCAGR 7.51%を記録すると予測されています。有機認証を損なうことなく長い賞味期限を提供する利便性食品に対する消費者需要の増加が、成長を推進する主要因です。冷凍オーガニック製品は年間を通じた入手可能性を提供し、食品廃棄の削減に役立つため、多忙な家庭にとってますます魅力的になっています。冷凍技術の進歩により、製品品質、風味の保持、栄養の保存も改善され、より広範な普及が促進されています。小売業者は、進化する消費者の嗜好に応えるため、野菜、果物、調理済み食品、スナックを含む冷凍オーガニック製品のポートフォリオを継続的に拡大しています。

流通チャネル別:スーパーマーケットが販売量を支えるがデジタルチャネルがアクセスを再定義

スーパーマーケット・ハイパーマーケットはオーガニック食品市場で最大のシェアを占め、2025年の総収益の45.81%を占めました。このセグメントの優位性は、豊富な製品品揃え、競争力のある価格設定、消費者に便利なワンストップショッピング体験を提供する能力によって推進されています。これらの小売形態は、より健康的で持続可能に調達された製品に対する消費者需要の高まりに応えて、オーガニック食品のポートフォリオを大幅に拡大しています。強力なサプライヤーネットワークと確立された流通システムにより、スーパーマーケット・ハイパーマーケットはさまざまなオーガニックカテゴリーにわたって一貫した製品の入手可能性を維持できます。さらに、プロモーションキャンペーン、プライベートラベルのオーガニック製品、専用のオーガニックセクションが、より広い顧客基の獲得に貢献しています。

オンライン小売店は最も成長の速い流通チャネルとなる見込みで、2026年から2031年にかけてCAGR 8.15%を記録すると予測されています。成長は、インターネット普及率の向上、スマートフォンの広範な利用、便利なショッピング体験への嗜好の高まりによって促進されています。消費者は、より幅広い製品選択肢、詳細な製品情報、自宅配送サービスの利用可能性により、オーガニック食品をオンラインで購入するケースが増えています。電子商取引プラットフォームと消費者直販オーガニックブランドの拡大が、チャネルの成長見通しをさらに強化しています。サブスクリプション型購入モデル、パーソナライズされたレコメンデーション、デジタルプロモーションも、消費者のリピート購入を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北米は世界のオーガニック食品市場を支配し、2025年の総収益の38.45%を占めました。この地域のリーダーシップは、健康、栄養、持続可能な食品消費に関する消費者の高い認識によって支えられています。オーガニックの果物、野菜、乳製品、包装食品に対する強い需要が、米国とカナダ全体での市場拡大を引き続き推進しています。確立された認証システム、広範な小売ネットワーク、オーガニック製品の広範な入手可能性が、市場浸透をさらに強化しています。さらに、クリーンラベルおよび非遺伝子組み換え製品に対する消費者の嗜好の高まりにより、メーカーはオーガニック製品ポートフォリオを拡大するよう促されています。

アジア太平洋は最も成長の速い地域市場となる見込みで、2026年から2031年にかけてCAGR 7.64%を記録すると予測されています。成長は、急速な都市化、可処分所得の増加、オーガニック食品消費に関連する健康上の利点への認識の高まりによって推進されています。中国、インド、日本、韓国、オーストラリアなどの国々の消費者は、合成化学物質や農薬を含まない食品をますます求めるようになっています。拡大する中産階級と変化する食の嗜好が、オーガニック食品メーカーと小売業者に大きな機会を生み出しています。この地域の政府も、政策支援、認証プログラム、農業開発イニシアチブを通じて有機農業の実践を推進しています。

欧州、南米、中東・アフリカは、世界のオーガニック食品市場の発展において引き続き重要な役割を果たしています。欧州は、強い環境意識、厳格な有機認証基準、持続可能に調達された食品に対する高い消費者需要に支えられ、最も成熟した市場の一つであり続けています。ドイツ、フランス、イタリア、英国などの国々は、複数のカテゴリーにわたってオーガニック製品の相当な消費量を維持しています。南米では、有機農業生産の増加と輸出機会の拡大が、特にブラジルやアルゼンチンなどの国々での市場成長を支えています。一方、中東・アフリカ地域では、消費者認識の向上、健康意識の高まり、現代的な小売チャネルを通じたオーガニック製品の入手可能性の向上により、緩やかな拡大が見られます。

競合環境

オーガニック食品市場は、複数の多国籍食品企業と専門的なオーガニック食品生産者が共存する、中程度に集中した競合環境を示しています。Danone S.A.、General Mills, Inc.、The Hain Celestial Group, Inc.などの主要参加者は、広範な製品ポートフォリオ、確立された流通ネットワーク、広く認知されたブランドを通じて強固な市場ポジションを維持しています。これらの企業はグローバルなリーチと運営規模を活用して、主要なオーガニック食品カテゴリーにわたるプレゼンスを強化しています。市場参加者は、クリーンラベルで持続可能に生産された食品に対する消費者需要の高まりに応えて、認証済みオーガニック製品の拡大に引き続き注力しています。製品イノベーション、サプライチェーンの最適化、ブランド開発への戦略的投資は、競争優位性の維持において中心的な役割を果たし続けています。

市場内の競争は、継続的な製品イノベーション、ポートフォリオの多様化、新興消費者トレンドへの対応努力によって推進されています。メーカーは、より広い顧客基盤を獲得するために、新しいオーガニックスナック、飲料、乳製品代替品、冷凍食品、植物性製品を導入しています。企業はまた、認証済み原材料の安定した供給を確保するために、有機原材料の調達と持続可能な農業パートナーシップにも投資しています。買収と戦略的コラボレーションは、市場プレゼンスの拡大と新しい地理的地域への参入のための一般的なアプローチとなっています。さらに、企業はデジタルマーケティング戦略と電子商取引プラットフォームを活用して、消費者エンゲージメントを高め、ブランドの可視性を強化しています。

市場はまた、特定の消費者の嗜好と地域の需要パターンに対応する地域的・ニッチなオーガニック食品生産者の参加増加からも恩恵を受けています。グローバルプレイヤーが規模と流通能力で優位に立つ一方、中小企業は製品の専門化、プレミアムポジショニング、地元調達の原材料によって競争することが多いです。小売業者はプライベートラベルのオーガニック製品の提供を拡大しており、さまざまなカテゴリーにわたる競争をさらに激化させています。オンライン小売チャネルの台頭により市場参入障壁が低下し、新興ブランドが消費者へのアクセスを拡大しています。サステナビリティへのコミットメント、倫理的な調達慣行、環境に配慮したパッケージングは、競争上のポジショニングに影響を与える重要な要素となっています。

オーガニック食品産業のリーダー企業

Danone S.A.

General Mills, Inc.

The Hain Celestial Group, Inc.

United Natural Foods, Inc.

Nature's Path Foods Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Straus Family Creameryは、ホールフーズマーケットを通じてオーガニックスーパープレミアムアイスクリームの全国流通を拡大し、東海岸全域のホールフーズ店舗への初参入を果たしました。この拡大には複数のフレーバーのオーガニックアイスクリームパイントとクォートが含まれ、米国全土での同社の小売展開を大幅に広げています。

- 2026年1月:LT Foods Ltd.は「DAAWAT I'm Organic」シリーズを発売し、QRコードによるトレーサビリティ技術を搭載したオーガニックバスマティライスとオーガニックソナマスーリライスを導入しました。この新製品ラインにより、消費者はフロントパックのQRコードを通じて栽培、認証、加工、保管、包装に関する詳細情報にアクセスでき、オーガニック食品バリューチェーン全体の透明性が向上しています。

- 2025年5月:Hewitt Foods USAは、USDA認証オーガニック、グラスフェッド、グラスフィニッシュの牛肉製品ラインを特徴とする新しいオーガニック食肉ブランド「The Organic Meat Co.」を導入しました。このローンチは、米国全体でのオーガニック食肉販売の力強い成長に支えられた、オーガニックおよびグラスフェッド食肉製品に対する消費者需要の高まりを活用するために設計されました。初期ポートフォリオには、抗生物質、添加ホルモン、フィードロット飼育なしで生産されたオーガニックひき肉とプレミアム牛肉カットが含まれています。

世界のオーガニック食品市場レポートの調査範囲

オーガニック食品とは、確立された有機農業基準に従って生産、取り扱い、認証された農産物および加工食品を指します。オーガニック食品は、製品タイプ、形態、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場は果物・野菜、食肉・魚・家禽、乳製品、冷凍・加工食品、その他にセグメント化されています。形態別では、市場は生鮮・チルド、詰、冷凍にセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で行われています。

| 果物・野菜 |

| 食肉・魚・家禽 |

| 乳製品 |

| 冷凍・加工食品 |

| その他の食品 |

| 生鮮・チルド |

| 缶詰 |

| 冷凍 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 果物・野菜 | |

| 食肉・魚・家禽 | ||

| 乳製品 | ||

| 冷凍・加工食品 | ||

| その他の食品 | ||

| 形態別 | 生鮮・チルド | |

| 缶詰 | ||

| 冷凍 | ||

| 流通チャネル | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのオーガニック食品セクターの予測値は?

オーガニック食品市場は2031年までに2,280億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.02%で成長します。

世界のオーガニック食品販売をリードする製品グループは?

果物・野菜が2025年に34.78%のシェアでリードしており、頻繁な購入と農薬残留物に対する強い懸念に支えられています。

オーガニック食品販売で最も成長の速いチャネルは?

オンライン小売店は2031年にかけてCAGR 8.15%で最も速く成長すると予測されており、デジタル棚スペースの拡大と電子食料品の普及が後押ししています。

現在オーガニック食品需要をリードしている地域は?

北米が2025年の世界収益の38.45%を占めています。

オーガニック食品において最も成長の速い地域は?

アジア太平洋は2031年にかけてCAGR 7.64%で成長すると予測されており、都市部中産階級の需要と食品安全意識の高まりによって推進されています。

最終更新日: