オーガニック包装食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.75 兆米ドル |

| 市場規模 (2031) | 2.39 兆米ドル |

| 成長率 (2026 - 2031) | 6.39% CAGR |

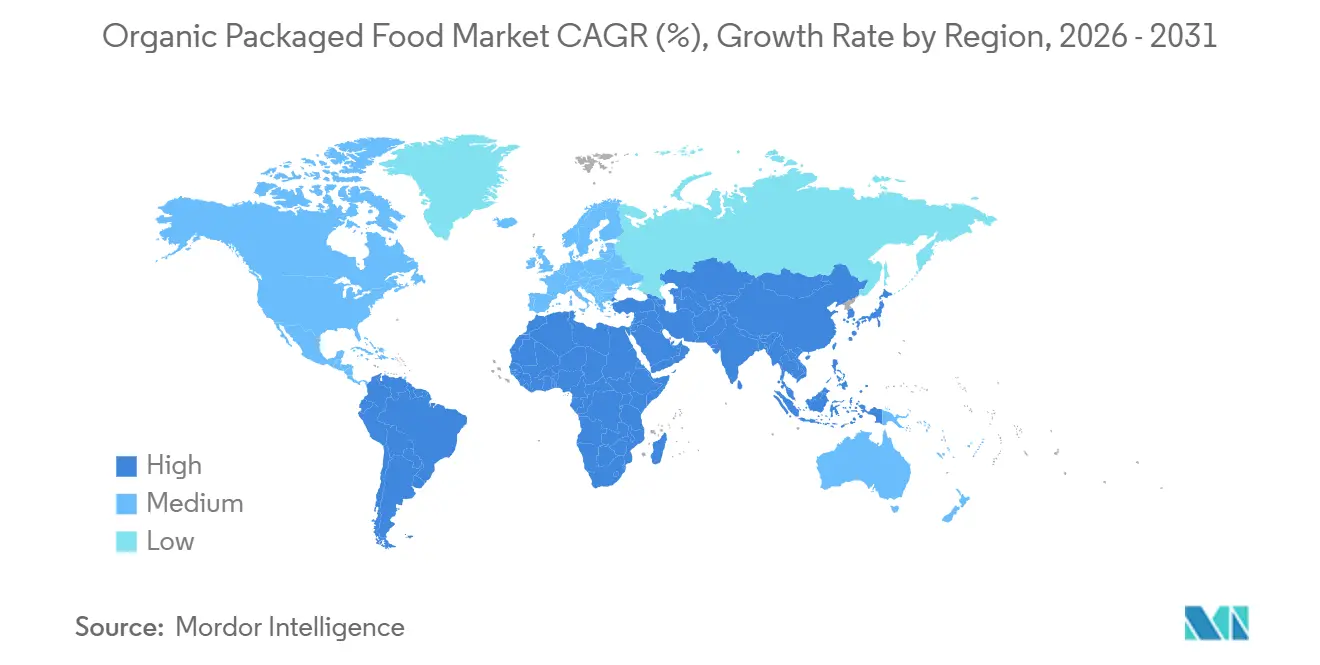

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

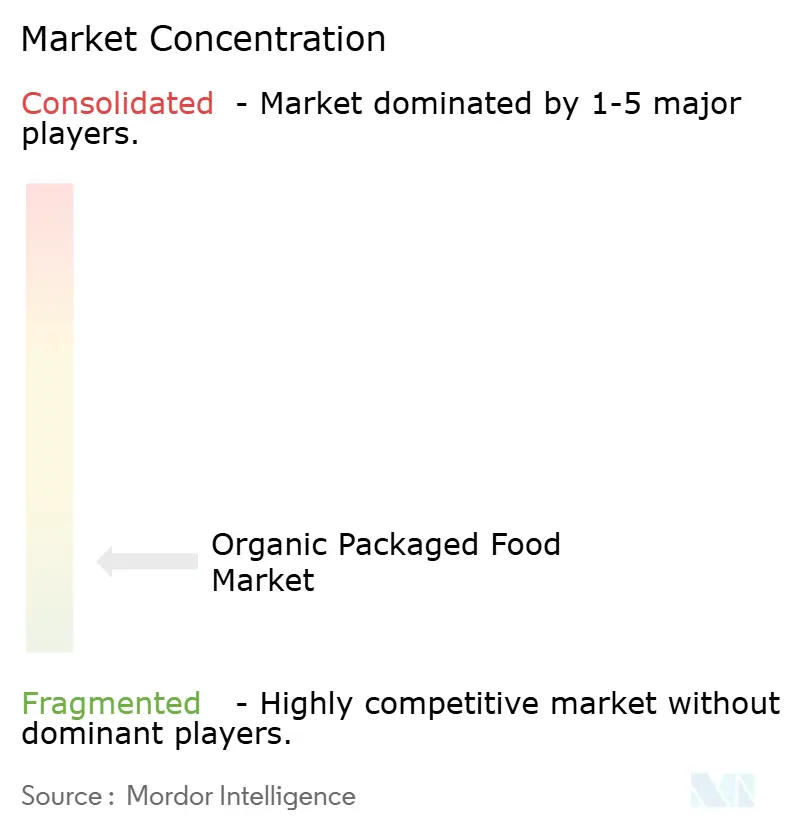

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーガニック包装食品市場分析

オーガニック包装食品市場の規模は、2025年の1兆6,500億米ドル、2026年の1兆7,500億米ドルから、2031年までに2兆3,900億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.39%を記録すると予測されている。オーガニック包装食品市場は、従来型の包装食品市場よりも速いペースで成長しており、その背景には、より多くの消費者がオーガニック購入を時折行うプレミアム購入ではなく、日常的な食品選択として位置づけるようになったことがある。この変化は、よりシンプルな原材料リストへの関心の高まり、認証制度への信頼の向上、そして日常の食料品購入やデジタル注文においてオーガニック製品へのアクセスを容易にする小売形態によって支えられている。米国および欧州における政策支援も、サプライチェーンへの投資環境を改善し、農家や加工業者に長期的な生産能力計画に向けた明確なシグナルを提供することで、オーガニック包装食品市場を後押ししている。同時に、オーガニック包装食品市場は依然として断片化されており、成長は大手多国籍食品グループ、専門的なオーガニック企業、そして非超加工食品(Non-UPF)認証や再生型調達といった付加的な主張を活用して差別化を図る小規模ブランドの間で分かち合われている。主なリスクは依然として価格圧力であり、オーガニックのプレミアム価格は多くのカテゴリーにわたって依然として顕著であり、認証済み原材料の供給が限られていることで、特に消費者支出がより敏感な市場において需要が急速に高まった際のスケールアップが遅れる可能性がある。

主要レポートのポイント

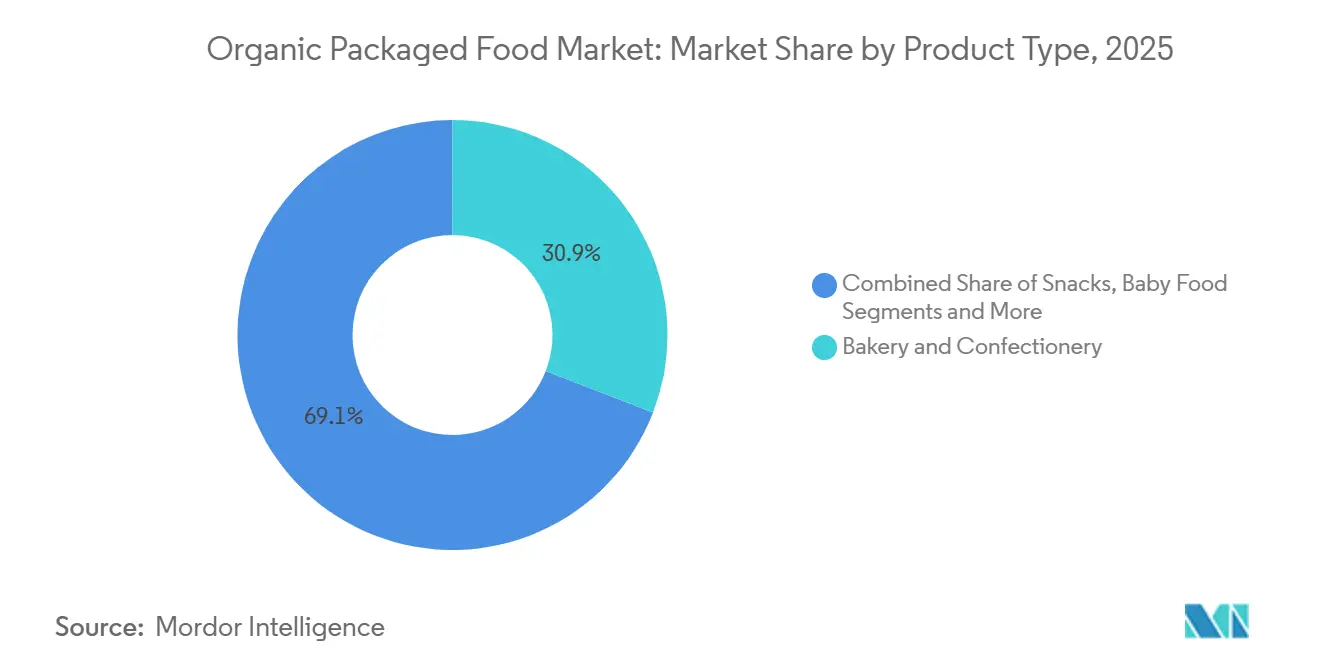

- 製品タイプ別では、ベーカリー・菓子類が2025年のオーガニック包装食品市場シェアの30.87%を占め、レディミールは2031年にかけてCAGR 7.08%で拡大する見込みである。

- 包装タイプ別では、PETボトルおよびガラスボトルが2025年のオーガニック包装食品市場規模の43.33%を占め、パウチは2031年にかけて最も高いCAGR 6.94%を記録すると予測されている。

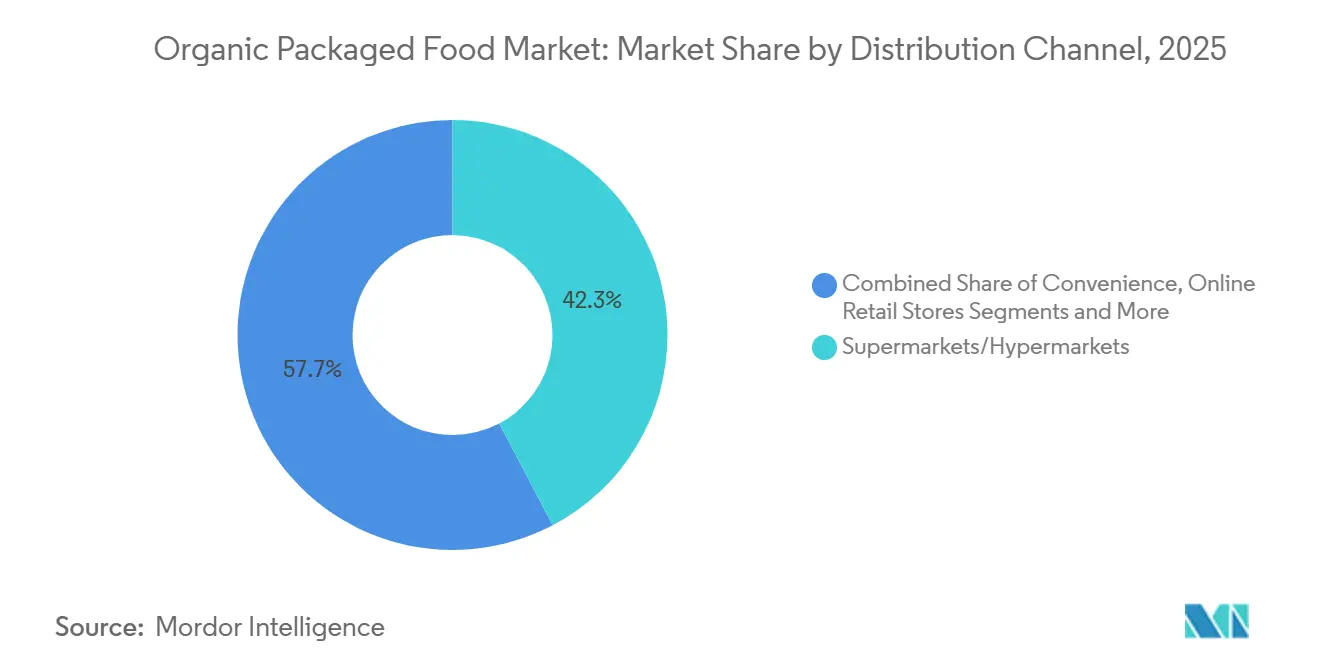

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に42.27%のシェアを獲得し、オンライン小売店は2031年にかけて最も高いCAGR 7.84%で成長すると見込まれている。

- 地域別では、北米が2025年に35.18%のシェアでオーガニック包装食品市場をリードし、アジア太平洋地域は2031年にかけて最も高いCAGR 7.46%で拡大する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーガニック包装食品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 最小限の加工および化学物質不使用の包装食品製品に対する需要の高まり | +2.0% | 世界全体、特に北米および西欧で最も顕著 | 中期(2〜4年) |

| クリーンラベルのスナック、シリアル、ベーカリー製品、飲料への需要の増加 | +1.5% | 北米および欧州が中核、アジア太平洋の都市部への波及 | 短期(2年以内) |

| オーガニックベビーフードおよび子ども向け栄養製品への需要の増加 | +0.8% | 世界全体、北米が主導、アジア太平洋および南米での急速な普及 | 長期(4年以上) |

| オーガニックレディトゥイートミール、朝食食品、機能性飲料における製品革新 | +0.7% | 北米、西欧、アジア太平洋の都市部へ拡大 | 中期(2年~4年) |

| ウェルネス、予防的健康、免疫重視の食品消費の影響力の高まり | +1.0% | 世界全体、特にアジア太平洋、北米、中東・アフリカの都市部 | 中期(2〜4年) |

| オーガニック食品生産者への政府インセンティブ | +0.5% | 欧州および北米、南アジアおよび東アジアで新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

最小限の加工および化学物質不使用の包装食品製品に対する需要の高まり

合成農薬、人工添加物、超加工食品製剤に対する消費者の忌避感は、成熟市場および発展途上市場の双方において購買基準を再編しています。米国における「アメリカを再び健康にする(Make America Healthy Again)」という文化的ムーブメントと、2030年までにEU農地の25%をオーガニック農業とすることを目標とするEUのファーム・トゥ・フォーク戦略は、いずれも欧州委員会のEUオーガニック行動計画によれば、市場レベルの広告では再現できない政策レベルの信頼性をオーガニック認証に付与しています[1]出典:欧州委員会、「2025年EU有機農業賞のファイナリストが発表」、欧州委員会農業・農村開発局、agriculture.ec.europa.eu。Amy's Kitchenは2026年3月に37製品に対して非UPF認証(Non-UPF Verified™)を取得し、この独立したプロセス検証を達成した全国流通の包装食品ブランドの先駆けの一つとなりました。これは、メーカーがUSDAオーガニック認証だけにとどまらず、サードパーティの認証に投資するほど需要が強いことを示しています。クリーンラベルオーガニックの最も速い成長は、常温保存カテゴリーで起きており、合成保存料の不使用が製造上の制約ではなく差別化された証明となっています。

クリーンラベルのスナック、シリアル、ベーカリー製品、飲料への需要の増加

スナックとシリアルは、オーガニックのポジショニングが利便性と衝動買いのダイナミクスと交差するカテゴリーの戦場です。オーガニック貿易協会(Organic Trade Association)の2026年オーガニック市場レポートは、ミレニアル世代とZ世代が合わせて最も速く成長するオーガニック購買層を形成しており、その購買経路は外出先でのスナッキング機会が支配的で、原材料の透明性への需要によって牽引されていることを確認しました。北米最大の独立系オーガニック朝食・スナックブランドであるNature's Path Organic Foodsは、2026年5月にバイラルなドバイチョコレートトレンドにインスパイアされた初の認証オーガニックグラノーラを発売し、USDA認証の全粒穀物とフェアトレードのダークチョコレートおよび本物の丸ごとピスタチオを組み合わせました。2025年に製品タイプ別で最大のシェア30.87%を占めたベーカリーおよび菓子類セグメントは、日常の朝食のプレミアム化とアルチザン焼き菓子のソーシャルメディアによる増幅という二重の需要ベクターから恩恵を受けています。General Millsは2025年11月に再生型オーガニック原材料へのコミットメントを加速させ、多年生穀物であるカーンザ(Kernza)の使用量をCascadian Farmの4種類のシリアルにわたって4倍に増やしました。これはオーガニック認証を土壌健全性指標と結びつけ、EUサプライチェーンの持続可能性デューデリジェンス基準の強化を見越してブランドを先行させる動きです。飲料はこの成長ベクターをさらに加速させています。Evolution Freshは2025年にUSDA認証オーガニックのRTDティーを発売し、コールドプレスジュースと本物の醸造茶をブレンドして、50カロリー・糖質10gという処方でカテゴリーのベンチマークを刷新し、機能性飲料の機会を狙っています。

オーガニックベビーフードおよび子ども向け栄養製品への需要の増加

乳幼児栄養に関する親のリスク回避意識の高さは、ベビーフードセグメントをオーガニック包装食品市場全体の中で最も構造的に保護されたセグメントの一つにしている。オーガニック・トレード・アソシエーションの2026年オーガニック市場レポートによると、オーガニックベビーフードおよびミルク調製品は2025年に8.8%成長し、現在オーガニック食料品販売の11.0%を占めており、これはオーガニック食料品全体の成長率の3倍に相当し、循環的ではなく構造的な需要を確認するものである。ヘイン・セレスティアル傘下のアース・ベストは、2026年4月にビッグ・キッズ・スナックラインを発売した。このラインはUSDAオーガニック認証、非遺伝子組み換え(非GMO)であり、人工香料や保存料を使用せずに製造されており、乳幼児期から幼児期(4歳から8歳)へとオーガニック安全性のポジショニングを拡大し、1世帯あたりのアドレサブル市場の窓口を広げている。根底にある二次的なダイナミクスは、乳幼児栄養のためにオーガニック購入を始めた親が子どもの成長とともに高い継続率を示すことであり、これは従来型の消費財(CPG)ブランドが逆方向から再現することが難しい生涯価値の経路を生み出している。サブスクリプション型オーガニックベビーフードモデルは、実質的な流通基盤を獲得しつつあり、継続的な収益を構築し、実店舗小売における棚スペース交渉への依存を低減している。米国食品医薬品局(FDA)の乳幼児用調製粉乳監督フレームワークおよびUSDA農業有機プログラム(NOP)認証要件は、認証済みオーガニックブランドを低コスト代替品から保護する構造的な参入障壁を生み出し、消費者の信頼を強化する品質基準を維持している。

オーガニックレディトゥイートミール、朝食食品、機能性飲料における製品革新

レディミールはオーガニック包装食品市場で最も速く成長している製品タイプであり、2026年から2031年にかけてCAGR 7.08%が予測されています。これは構造的な行動変容を反映しています。パンデミック期に利便性重視の食事を習慣化した消費者が、今やその習慣をオーガニックおよびクリーンラベルの代替品へと移行させており、時間的制約と健康志向を両立させようとしています。Amy's Kitchenは2025年に冷凍エントレーやブリトーを含む複数のオーガニック冷凍・常温保存レディミールカテゴリーでドルシェア第1位を獲得し、2026年5月には150以上のCostcoウェアハウスへの展開を拡大し、大容量クラブチャネルのスケールでオーガニックレディミールの価格帯を標準化しました。機能性飲料は並行した加速要因です。Danoneは2026年5月に「プロフィー(profee)」にインスパイアされたアンビエントプロテインシェイクを発売し、1食あたり完全タンパク質30gとプレバイオティクス食物繊維5gを含み、オーガニック栄養の信頼性とGLP-1食事サポート形式を融合させました。これはスナッキングの状況を明らかに再形成しています。高圧処理(HPP)およびUHTオーガニック製剤に投資するメーカーは、合成保存料を使用せずに賞味期限を延長しており、市場の主要な制約ダイナミクスの一つに直接対処しています。オーガニック認証とタンパク質重視・GLP-1対応のレディミール形式の交差点は、既存のオーガニックブランドによってまだ大幅に未開拓のサブカテゴリーを形成しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来の包装食品製品と比較した高い小売価格 | -1.5% | 世界全体、特に価格に敏感なアジア太平洋および南米で最も深刻 | 短期(2年以内) |

| 合成保存料の使用が少ないことによるオーガニック包装食品の賞味期限の短さ | -0.8% | 世界全体、南米、中東・アフリカ、発展途上のアジア太平洋地域で顕著 | 中期(2〜4年) |

| メーカーにとっての高い認証、試験、トレーサビリティ、監査コスト | -0.6% | 世界全体、中小企業および新興市場のサプライヤーに最も深刻 | 長期(4年以上) |

| オーガニック農業とサプライチェーン物流のスケールアップにおける課題 | -0.7% | 世界全体、アジア太平洋、南米、中東・アフリカで最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来の包装食品製品と比較した高い小売価格

従来品に対するオーガニック包装食品の構造的なコストプレミアムは、世界的な大衆市場への普及に対する最も根強い障壁であり続けている。オーガニック生産の経済性は、1ヘクタールあたりの収量の低さ、より高い労働投入、そして認証の全コスト構造に根ざした基本的な価格上乗せを内包しており、これらはすべて小売店頭価格に転嫁される。ソイル・アソシエーションの2025年英国オーガニック市場レポートは、「生活費の高騰による消費者の購入量減少」をセクターにとっての上位3つの課題の一つとして特定しており、たとえ潜在的な需要が存在する場合でも、価格感応度が低・中所得世帯における試用および再購入を抑制していることを直接的に確認している。逆説的なダイナミクスが生まれつつある。欧州のハイパーマーケットにおけるプライベートラベルのオーガニック製品がブランドオーガニック商品からシェアを奪いつつあり、コストアクセスしやすい参入ポイントを提供することで、確立されたプレミアムブランドを侵食するのではなく、最終的にはカテゴリー浸透を広げている。USDAの経済分析によると、供給側の投資増加に伴い、2024年にはいくつかのカテゴリーでオーガニック小売価格プレミアムが縮小したが、この収束はアジア太平洋地域およびラテンアメリカの大部分の市場において大衆市場ボリュームを解放するのに十分な価格平価にはまだ至っていない。規模効率への投資、オーガニック原材料の集約調達、共同製造契約、または垂直統合されたオーガニックサプライチェーンを構築するメーカーは、マージンを犠牲にすることなく価格差を縮小するうえで最も有利な立場にある。

メーカーにとっての高い認証、試験、トレーサビリティ、監査コスト

USDA有機認証コストは、単純な事業者の場合は年間数百ドルから、大規模加工業者の場合は数万ドルまで幅広く変動し、小規模参入者や新興市場のサプライヤーに不利な構造的に不均等な競争環境を生み出している。USDAの有機認証コストシェアプログラム(OCCSP)は、歴史的に認証コストの最大75%(カテゴリーごとに年間750米ドルを上限)を払い戻してきたが、農業法延長から除外されたことにより、2025年に向けて議会によって資金が打ち切られ、認証申請が急増しているまさにその時期に、移行中の事業者にとっての重要な支援メカニズムが失われた。オーガニック・インテグリティ・コーポレイティブ(2025年)によると、2024年に新規有機認証が約200%急増し、認証機関に負担をかけ、処理タイムラインを延長させており、これが生産者の市場参入を遅らせ、メーカーのサプライタイムラインを混乱させている[2]出典:オーガニック・インテグリティ・コーポレイティブ、「2024年に新規有機認証が約200%急増」organicintegrity.coop。EUの2025年1月の規則2018/848の改正により、輸入オーガニック製品はEU産品と同等の基準を満たすことが求められるようになり、EU域外サプライヤーの行政的・財政的負担が増大し、第国の一部の協同組合サプライチェーンは認証を完全に放棄するリスクにさらされている。これらのコンプライアンス要因を総合すると、重要なオーガニック原材料カテゴリーにおけるサプライヤーの離脱という現実的なリスクが生じており、包装食品メーカーの供給を逼迫させ、原材料コストを押し上げる可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ベーカリーおよび菓子類がシェアを固め、レディミールが将来の成長をリード

ベーカリー・菓子類セグメントは2025年の製品タイプ別シェアの30.87%を占めており、パン、グラノーラ、シリアルカテゴリーにおけるオーガニック認証への消費者の幅広い親しみと、朝食およびスナックの機会における焼き菓子の高い購入頻度によって支えられている。ゼネラル・ミルズのカスケーディアン・ファームとネイチャーズ・パスは、オーガニックシリアルとグラノーラが北米の食料品店においてデフォルトのプレミアム朝食オプションとして定着した様子を集合的に示しており、両ブランドはトレンドに対応したイノベーション(2025年11月のカーンザ穀物と2026年5月のドバイチョコレート)を展開し、フレーバーの新規性が再試用を促すカテゴリーにおける関連性を維持している。スナックは二重の需要ダイナミクスの恩恵を受けており、パウチ形態が直販および オンラインチャネルにおける単位当たりの販売速度を加速させる一方、シングルサーブのオーガニックスナックバーやタンパク質強化フォーマットが外出先での機会を増分的に獲得している。

レディミールは最も成長が速い製品タイプであり、2026年から2031年にかけてCAGR 7.08%で成長すると予測されており、原材料レベルのオーガニック購入から食事全体のオーガニック利便性への行動変容によって支えられており、エイミーズ・キッチンは2025年だけで4,500万の新規米国世帯にオーガニック冷凍・常温保存食品を届けている。ベビーフードは、OTA 2026年オーガニック市場レポートによると、オーガニック包装食品市場全体の中で単位レベルの支払い意欲が最も高いセグメントの一つである。乳製品・乳製品代替品、朝食用シリアル、調味料・ソースはそれぞれ異なる消費者層と購入機会に対応しており、集合的に安定した中間層のボリュームを支えている。食肉・家禽・水産物は高付加価値の成長分野として台頭しつつある。OTAは、2025年に米国でオーガニック食肉・家禽・水産物が著しい速度で急増したと報告しており、オーガニック認証が最も大きな価格プレミアムをもたらすカテゴリーにおける真の需要加速を示している。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:PET/ガラスボトルがリードを維持、パウチが成長曲線を獲得

PETボトルおよびガラスボトルは2025年の包装タイプ別シェアの43.33%を占めており、オーガニック飲料、乳製品、液体調味料カテゴリーにわたる構造的な優位性を反映している。特にガラスは、オーガニックブランドにとって品質と純粋さのシグナルとして機能しており、ガラス包装と化学物質を含まない製品の完全性との関連性はオーガニック認証の精神と直一致しており、フレキシブルまたは硬質プラスチック形態では正当化しにくいプレミアム価格設定を可能にしている。OTA 2026年オーガニック市場レポートによると、2025年に米国で7.2%成長した飲料カテゴリー(乳製品代替飲料(オーガニックオーツミルクを含む)を含む)は、最も急速に拡大するオーガニック液体カテゴリーにおけるボリューム担い手としてのPETボトルおよびガラスボトル形態の役割を強化している。

パウチは最も成長が速い包装形態であり、2026年から2031年にかけてCAGR 6.94%で推移すると予測されており、三つの構造的な力の交差点によって牽引されている。すなわち、電子商取引との親和性(軽量で輸送に強い)、サステナビリティのポジショニング(ガラスや硬質プラスチックと比較した材料重量の軽さ)、そして再封可能性とシングルサーブの利便性が決定的な購入要因となるオーガニックスナックおよびベビーフード用途にわたる汎用性である。缶は、オーガニックレディミール、スープ、保存食品において特化した役割を果たしており、その高いバリア特性が制限された合成保存料使用によって課される賞味期限の制約を部分的に補い、成長するオーガニックレディミールセグメントに特に関連性が高い。

流通チャネル別:スーパーマーケットが支配、オンライン小売が構造的加速要因として台頭

スーパーマーケットおよびハイパーマーケットは2025年のオーガニック包装食品流通シェアの42.27%を占めており、その集客力の優位性、冷蔵カテゴリーのインフラ、そして主流世帯全体でオーガニックの棚浸透を拡大するプロモーション機能によって維持されている。サナ・オブザーバトリー2026のイタリアオーガニック市場データは、チャネルの構造的な回復力を示している。ハイパーマーケットとスーパーマーケットは2025年にイタリアでオーガニック販売を4.3%成長させ、電子商取引が独立して5.9%の上昇を記録した中でも、近代的小売がイタリアのオーガニック消費総量の64%を占めた。チャネルのプライベートラベルオーガニックの勢いも戦略的に重要である。ソイル・アソシエーションの英国オーガニック市場レポート2025によると、リドルを含む欧州のディスカウンターは2024年に英国でオーガニックの取引シェアを0.5%上昇させており、オーガニックが価値小売形態に参入しており、もはや専門チャネルへのアクセスを必要としないことを確認している。

オンライン小売店は最も成長が速いチャネルであり、2026年から2031年にかけてCAGR 7.84%で予測されている。USDA経済調査局(ERS)のデータは、米国のオーガニック食品販売におけるインターネットのシェアが2024年に6.7%に達したことを確認しており、これは短期的な急増ではなく10年以上にわたる複合的な行動採用を反映している。サブスクリプションモデルと直販関係はチャネルの構造的な増幅装置を表しており、継続的な収益を生み出し、プレミアムオーガニック品揃えのキュレーションを可能にし、物理的な小売棚スペースでは対応できない消費者教育資産(製品の産地ストーリーテリング、再生型農業コンテンツ)構築をブランドに可能にする。ソイル・アソシエーション英国オーガニック市場レポート2025によると、英国のソイル・アソシエーションのデータはデジタルシグナルを強化しており、オーガニックは非オーガニックと比較しオンラインで購入される可能性が2倍高く、スーパーマーケットのオーガニック購入の23%はオンライン食料品注文を通じて完了している[3]出典:ソイル・アソシエーション・サーティフィケーション、「オーガニック市場レポート2025」、ソイル・アソシエーション、soilassociation.org。コンビニエンスストアおよび食料品店は補完的な試用・補充の役割を果たしており、シングルサーブのオーガニック形態や小容量SKUが、主要目的地としてのオーガニック購入にまだコミットしていない消費者に対して初回接触の機会を生み出している。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のオーガニック包装食品市場シェアの35.18%を占め、最大の地域貢献者となっている。米国では、USDA経済調査局のデータにより、オーガニック食品の小売販売が5.2%成長し、従来型食品販売を大きく上回ったことが示された。オーガニック・トレード・アソシエーションも、2025年に米国のオーガニック食品が最大の市場であったと報告しており、オーガニック需要が日常の食料品支出により深く組み込まれつつあるという見方を支持している。ゼネラル・ミルズは2026年の責任報告書において、同社が米国最大の自然食品・オーガニック包装食品メーカーであり続けており、北米製品の10個に1個がオーガニック認証を受けているかオーガニック原材料を使用して製造されていると述べた。カナダとメキシコは、サプライチェーンのつながり、国境を越えた調達、および都市部での需要の高まりを通じて地域に貢献しており、強固な認証・表示制度がプレミアム価格設定と消費者の信頼を引き続き支えている。

欧州は、政策の整合性、成熟した小売インフラ、および認証済みオーガニック表示への幅広い親しみに支えられ、オーガニック包装食品市場における第二の主要需要拠点であり続けている。欧州委員会は2030年までに農地の25%をオーガニックにするという目標を引き続き支持しており、地域にサプライチェーン開発とカテゴリー拡大に向けた長期的なシグナルを提供している。2026年5月のEU理事会によるよりシンプルなオーガニック生産・表示規則に関する交渉ポジションは、生産者の行政的な摩擦を低減しながら、地域のオーガニック包装食品市場全体にわたるルールの明確性を強化するのに役立つはずである。南米はブラジルとアルゼンチンが主導しており、中東・アフリカはUAE、サウジアラビア、南アフリカ、およびプレミアム小売と駐在員需要が最も強い一部の都市中心部が主導する初期段階の市場であるが、物流と価格感応度が依然として広範な普及を制限している。

アジア太平洋地域はオーガニック包装食品市場において最も成長が速い地域であり、2031年にかけてCAGR 7.46%が予測されており、これは同地域の中間層需要の高まり、食品安全への懸念、およびデジタル食料品アクセスの強化という組み合わせを反映している。中国は、食品の完全性に対する消費者の関心の高まりと、国内オーガニック供給を支える認証および持続可能な農業システムへの継続的な取り組みから恩恵を受けている。インドは、有機農業プログラムと、従来の流通では通常提供できないより幅広いオーガニック品揃えを都市部の消費者に提供するオンライン食料品プラットフォームを通じてその役割を強化している。日本とオーストラリアは地域の状況に異なる強みをもたらしており、日本は健康志向のプレミアム食品需要に注力し、オーストラリアはアジアの小売市場全体で強固な生産基準と輸出信頼性を組み合わせている。

競合環境

オーガニック包装食品市場は依然として断片化されており、競争は多国籍食品企業、専門的なオーガニック企業、そして強力なカテゴリー深度を持つ小規模ブランドに分散しています。DanoneとNestléは幅広いポートフォリオと流通リーチで競争していますが、どちらもすべての製品タイプと地域にわたってオーガニック包装食品市場全体を同時に支配しているわけではありません。General Millsは米国において重要なリーダーシップポジションを維持し続けており、2026年の責任報告書では80万エーカー以上にわたるオーガニック生産の規模と再生型農業の活用の両方が強調されました。Amy's Kitchenは、37製品の非UPF認証(Non-UPF Verified)取得やCostcoでの冷凍ミールの流通拡大を含む製品レベルの信頼性構築という異なるアプローチを取っています。このコントラストは、オーガニック包装食品市場が、ブランドが調達規律と認識可能な品質シグナルで主張を裏付けることができる限り、規模と専門化の両方を評価することを示しています。

ポートフォリオの再編はオーガニック包装食品市場における競争の目に見える部分となっています。Hain Celestialは2026年3月に北米スナック事業を1億1,500万米ドルで売却し、幅広い自然食品スナックの展開を維持するのではなく、紅茶、ヨーグルト、オーガニックベビーフードなどのカテゴリーに焦点を絞りました。SunOptaの2026年4月のRefrescoとのアレンジメント完了は第二のテーマを示しており、オーガニック飲料および植物性製品においてはブランド所有権と同様にサプライチェーンと製造規模が重要であることを示しています。Nature's Pathもまた、2026年5月に急速に動く消費者フレーバートレンドに連動した認証オーガニックグラノーラシリーズを発売し、独立系ブランドが依然として迅速に動けることを示しました。これらの動きを総合すると、オーガニック包装食品市場における競争は、より鋭いカテゴリーフォーカス、より速いイノベーション、そびえ立つ上流サプライのより良いコントロールへとシフトしていることがわかります。

コンプライアンスはオーガニック包装食品市場においてより強力な競争フィルターとなっています。なぜなら、米国と欧州の両方でトレーサビリティと表示基準が厳格化されているからです。監査証跡、認証調達、クロスマーケット文書化に早期投資する企業は、緩く管理されたサードパーティネットワークに大きく依存するオペレーターよりもマージンをより良く守れる可能性が高いです。同時に、中小規模のブランドは、再生型オーガニック製品、よりクリーンな加工の主張、レディミール、子ども向け栄養などの分野で依然として勝つ余地があり、これらの分野では消費者の信頼を広告規模ではなく製品品質によって構築することができます。したがって、オーガニック包装食品市場の構造は、大手プレイヤーが調達とコンプライアンスの堀を強化する中でも、集中型の挑戦者にとって十分に開かれたままです。

オーガニック包装食品産業リーダー

Danone S.A.

Nestlé S.A.

General Mills, Inc.

The Hain Celestial Group

Kellanova

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Amy's Kitchenは米国の主要地域における150以上のCostcoウェアハウスへの展開拡大を発表し、チーズエンチラーダとビーン&チーズブリトーをアクセスしやすい価格帯でクラブチャネルのスケールに届けました。2025年には、同ブランドはオーガニック冷凍ピザで89.09%、ブリトーで73.8%のドルシェア第1位を獲得しました。

- 2026年5月:Nature's Path Organic Foodsは、バイラルなドバイチョコレートトレンドにインスパイアされた初の認証オーガニックグラノーラ製品であるLove Crunch Dubai Style Chocolate GranolaとLove Crunch Dark Chocolate & Blueberry Creamを、Target、Kroger、およびDTCチャネルで発売しました。

- 2026年4月:SunOptaはRefrescoによる買収を完了し、オーガニック飲料サプライチェーン能力を統合し、北米の小売およびフードサービスチャネル全体でオーガニック植物性飲料、ブロス、スナックのより大きなプラットフォームを構築しました。

- 2026年3月:Hain Celestialは、Garden Veggie Snacks、Terraチップス、Garden of Eatin'を含む北米スナック事業をSnackruptorsに1億1,500万米ドルで売却し、Celestial Seasoningsティー、Earth's Best Organicベビーフード、The Greek Godsヨーグルトを中心にポートフォリオを絞り込みました。

オーガニック包装食品市場レポートの調査範囲

オーガニック包装食品とは、合成農薬、肥料、遺伝子組み換え生物(GMO)、または人工添加物を使用せずに生産された、加工・包装されオーガニック認証を取得した食品製品を指します。オーガニック包装食品市場は、製品タイプ、包装タイプ、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場は乳製品および乳製品代替品、ベーカリーおよび菓子類、スナック、食肉・家禽・水産物、ベビーフード、朝食用シリアル、レディミール、調味料・ソース、その他の製品タイプを含みます。包装タイプ別では、市場はPET/ガラスボトル、パウチ、缶、その他の包装形式に分類されます。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店、その他の流通チャネルをカバーしています。地域別では、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカをカバーしており、各地域の市場規模と予測が提供されています。各セグメントについて、市場規模の算定と予測は金額ベース(米ドル)で実施されています。

| 乳製品および乳製品代替品 |

| ベーカリーおよび菓子類 |

| スナック |

| 食肉、家禽および水産物 |

| ベビーフード |

| 朝食用シリアル |

| レディミール |

| 調味料およびソース |

| その他の製品タイプ |

| PET/ガラスボトル |

| パウチ |

| 缶 |

| その他 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンス/食料品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| オランダ | |

| イタリア | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| ナイジェリア | |

| サウジアラビア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 乳製品および乳製品代替品 | |

| ベーカリーおよび菓子類 | ||

| スナック | ||

| 食肉、家禽および水産物 | ||

| ベビーフード | ||

| 朝食用シリアル | ||

| レディミール | ||

| 調味料およびソース | ||

| その他の製品タイプ | ||

| 包装タイプ別 | PET/ガラスボトル | |

| パウチ | ||

| 缶 | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンス/食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| ナイジェリア | ||

| サウジアラビア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのオーガニック包装食品の成長を牽引しているものは何ですか?

成長は、健康志向の食品選択、クリーンラベルの利便性製品への需要の高まり、より広いオンラインアクセス、およびオーガニックサプライチェーンへの公的支援によって支えられている。このカテゴリーは2031年にかけてCAGR 6.39%で成長すると予測されている。

オーガニック包装食品の世界的な需要をリードしている製品カテゴリーはどれですか?

ベーカリー・菓子類は2025年に30.87%のシェアでリードしており、朝食およびスナックの機会における高い購入頻度によって支えられている。

最も速く成長している製品カテゴリーはどれですか?

レディミールはCAGR 7.08%で2031年にかけて最も速く成長すると予測されており、オーガニックの利便性と食事全体のソリューションへの需要の高まりを反映している。

オーガニック包装食品ブランドにとって最も重要な販売チャネルはどれですか?

スーパーマーケットおよびハイパーマーケットは2025年に42.27%のシェアで最大のチャネルであり続けているが、オンライン小売店はCAGR 7.84%でより速く拡大している。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は最も高い成長見通しを持ち、2031年にかけてCAGR 7.46%が予測されており、中間層需要の高まり、食品安全への懸念、およびデジタル食料品の拡大によって支えられている。

最終更新日: